Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Prosty model zmian cen zastosowany do opisu ryzyka Krzysztof Urbanowicz Peter Richmond Janusz Hołyst Warsaw University of Technology Trinity College, Dublin

2

Opis modelu Model składa się z węzłów na sieci regularnej. Każdy węzeł jest spinem który może przybierać wartości +1 reprezentującykupującego lub -1 reprezentującysprzedającego. N węzłów jest oznaczonych w kolejności od 1 do N. W czasie t=0 stany są ustawione ±1 losowo. Jednocześnie każdemu węzłu przypisane są ceny, p i. W czasie t=0 ceny są wyzerowane.

3

Dynamika modelu Dynamika wynika z interakcji pomiędzy spinami. W początkowej fazie jest wybierana para sąsiadujących spinów. Jeśli spiny mają wartości (+1+1) wtedy p i :=p i +1 spiny pozostają niezmienione. (Dwóch inwestorów chce kupić więc ceny idą w górę) Podobnie jeśli spiny mają wartości (-1-1) wtedy p i :=p i -1 i spiny pozostają niezmienione. Jeśli spiny mają wartości (+1-1) lub (-1+1), można założyć, że transakcja doszła do skutku, ceny pozostały niezmienione, i stany każdego z węzłów przybierają losową wartość.

wtedy p i :=p i +1 spiny pozostają niezmienione. (Dwóch inwestorów chce kupić więc ceny idą w górę) Podobnie jeśli spiny mają wartości (-1-1) wtedy p i :=p i -1 i spiny pozostają niezmienione. Jeśli spiny mają wartości (+1-1) lub (-1+1), można założyć, że transakcja doszła do skutku, ceny pozostały niezmienione, i stany każdego z węzłów przybierają losową wartość..")

4

Wymiar modelu Kiedy wybieramy sąsiadów i+1 lub i-1 symulujemy jedno-wymiarowy układ. Jednak jeśli wybieramy na sąsiadów i±1 lub i±100 wtedy pozwalamy aby nasz węzeł i miał 4 najbliższych sąsiadów (NN=4). Wymiarowość w tym przypadku wynosi NN/2=2.

. Wymiarowość w tym przypadku wynosi NN/2=2..")

5

Właściwości modelu Węzły są równoważne, więc można wywnioskować z tego że zmiany cen dla jakiegokolwiek z węzłów można traktować jako możliwą realizację zmian cen w czasie. Wszystkie trajektorie zmian cen na węzłach tworzą razem zbiór spodziewanych wartości z których można wyliczyć rozkład prawdopodobieństwa.

6

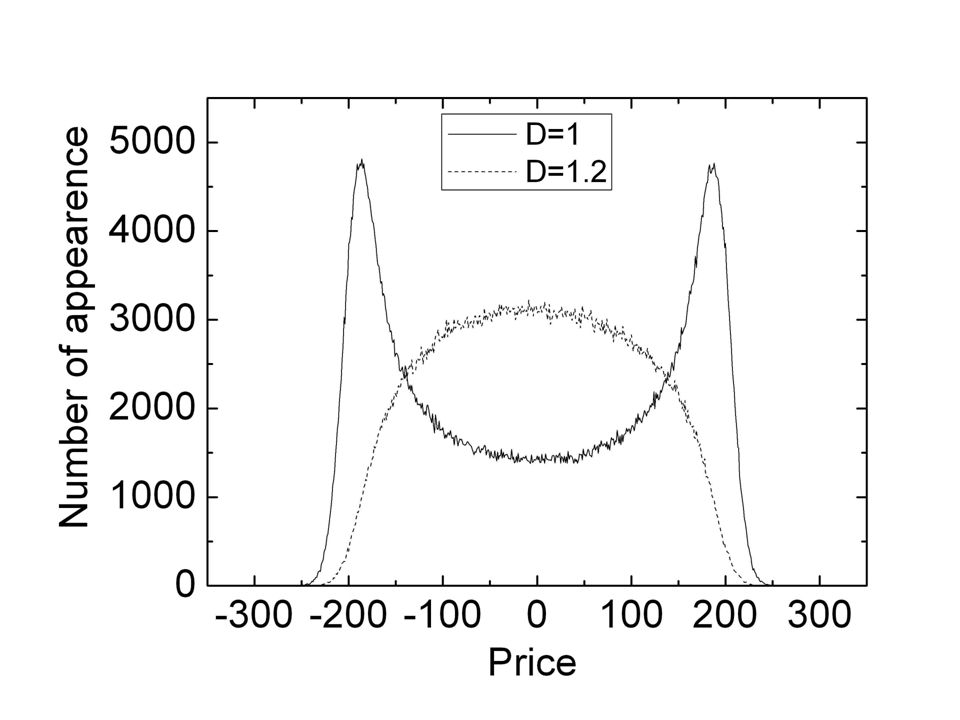

Zachowanie modelu w 1D W 1D rozwiązanie stabilne zawiera dwie wielkie domeny (UP i DOWN). Konsolidacja domen jest większa niż rozdrabnianie jakie może mieć miejsce. Natomiast w 2D rozdrobnienie jest znacznie szybciej przebiegające niż konsolidacja, co można zobaczyć na schemacie na następnym slajdzie.

7

¼ bez zmian ¼ rozdrobnienie ¼ zwiększa Połączenie domen w 2D ¼*¼ bez zmian 11*¼*¼ rozdrobnienie 2*¼*¼ zwiększa Możliwości zmian Możliwości zmian Połączenie domen w 1D

9

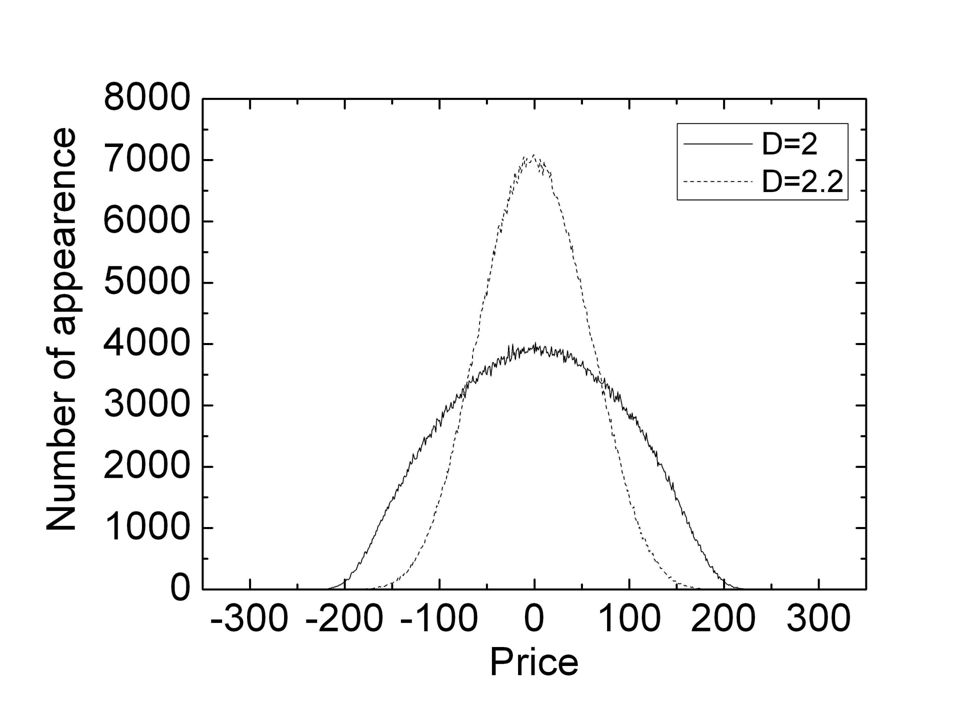

Zachowanie modelu w 2D Fizyczne uzasadnienie: Trzeba zauważyć że rozmiar domen powinien być zbliżony do ~ niezależnie od wymiaru (w jednej turze możemy zwiększyć lub zmniejszyć domenę z prawdopodobieństwem 50%). Jakkolwiek w 2D wymiar granicy dzięki której możemy zmienić domenę jest obwodem koła, którego promień jest w przybliżeniu równy, czyli zbliżony do wielkości domeny. Dlatego zmniejszenie domeny do rozmiarów zerowych jest możliwe. Wiedząc, że układ jest losowy można wywnioskować że powinien się pojawić rozkład Gaussa.

11

Voter model Przedstawiony tu model ma wiele wspólnego z modelem głosującym (voter model)[i], [ii] gdzie dynamika jest wywołana przez losowe zmiany spinów na granicy domen. Z prawdopodobieństwem 50% zmiany powodują zwiększanie się domeny w czasie.[i][ii] [i][i] I. Dornic et al., Critical coarsening without surface tension: the Voter universality class, arXiv:cnd- mat/0101202. [ii][ii] L. Frachenbourg et al., Exact results for kinetics of catalytic reactions, Phys. Rev E 53(4), 1995 R3009.

![Voter model Przedstawiony tu model ma wiele wspólnego z modelem głosującym (voter model)[i], [ii] gdzie dynamika jest wywołana przez losowe zmiany spinów na granicy domen.](http://images.slideplayer.pl/1/422136/slides/slide_11.jpg "Z prawdopodobieństwem 50% zmiany powodują zwiększanie się domeny w czasie.[i][ii] [i][i] I. Dornic et al., Critical coarsening without surface tension: the Voter universality class, arXiv:cnd- mat/ [ii][ii] L. Frachenbourg et al., Exact results for kinetics of catalytic reactions, Phys. Rev E 53(4), 1995 R")

12

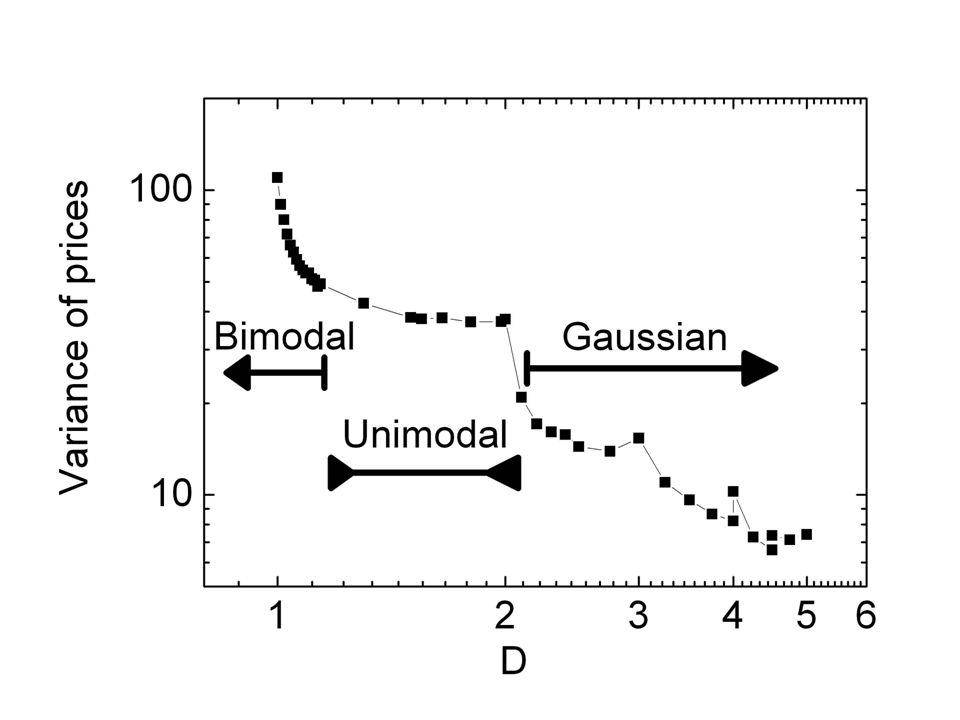

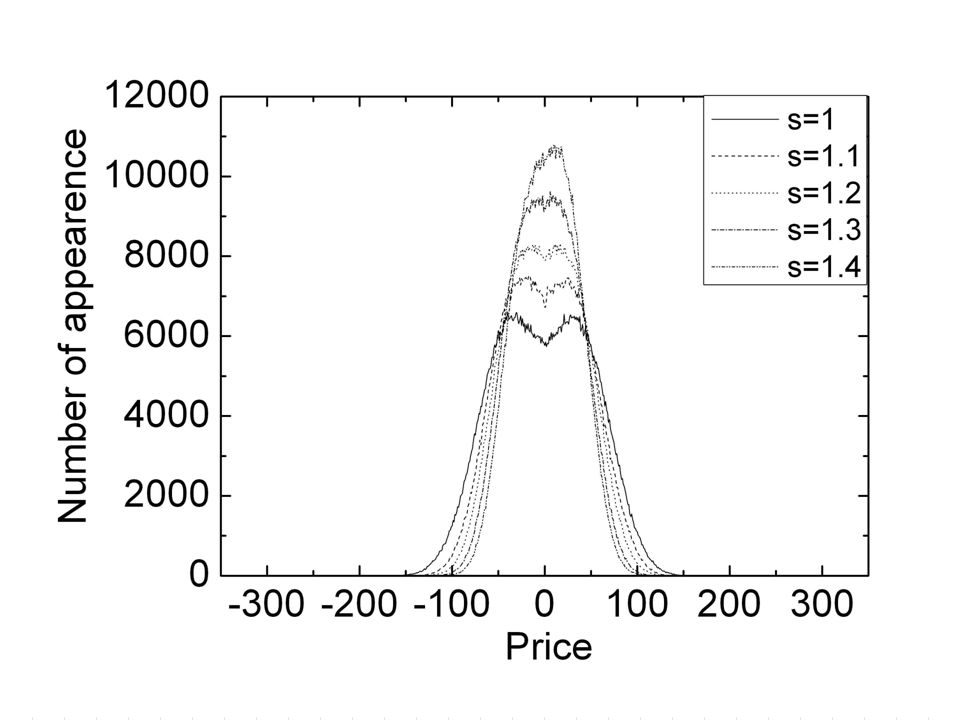

Oszacowanie ryzyka Z rozkładu prawdopodobieństwa można wyliczyć wariancję a więc ryzyko przyszłych zmian cen. W przypadku małej liczby sąsiadów czyli niskiego wymiaru ryzyko jest duże i szybko spada w raz ze wzrostem wymiaru. Ważne jest aby liczba sąsiadów było większa od 4, bo dopiero wtedy mamy do czynienia z rozkładem Gaussa.

14

Przykład na polskim podwórku W Polsce działało do niedawna 3 operatorów komórkowych. Wprowadzenie 4 operatora nie zmieniło znacząco cen połączeń, co można wywnioskować z rysunku. Różnica między 3 a 4 sąsiadami nie zmniejsza wariancji. Natomiast znacznie sytuację by poprawiło wprowadzenie 5 operatora, bo wtedy ceny powinny znacznie spaść (w naszym modelu więcej niż o połowę).

..")

15

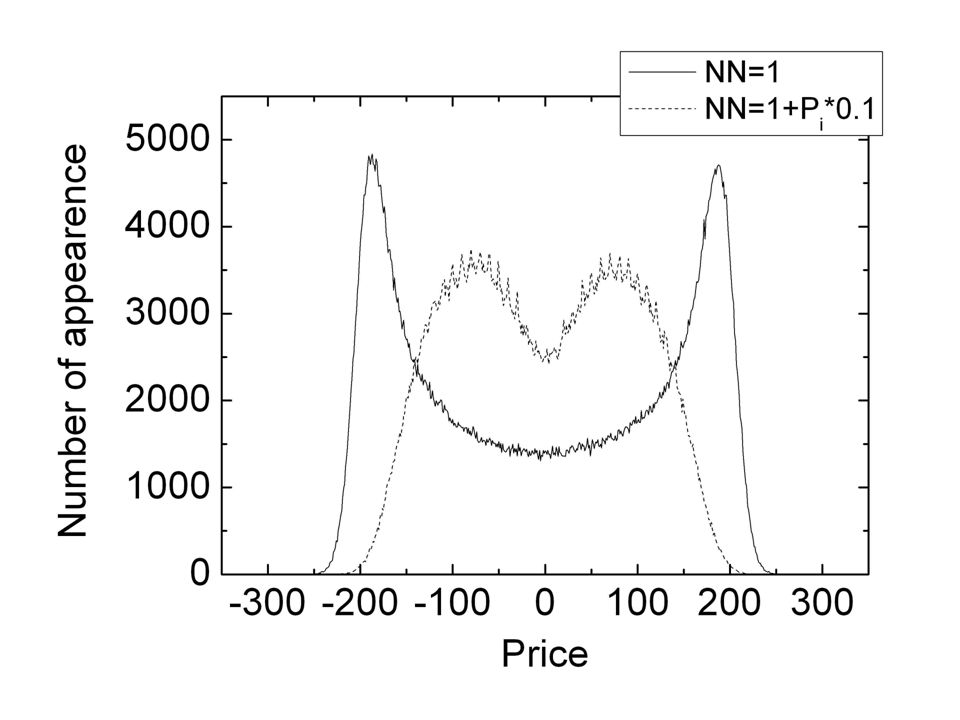

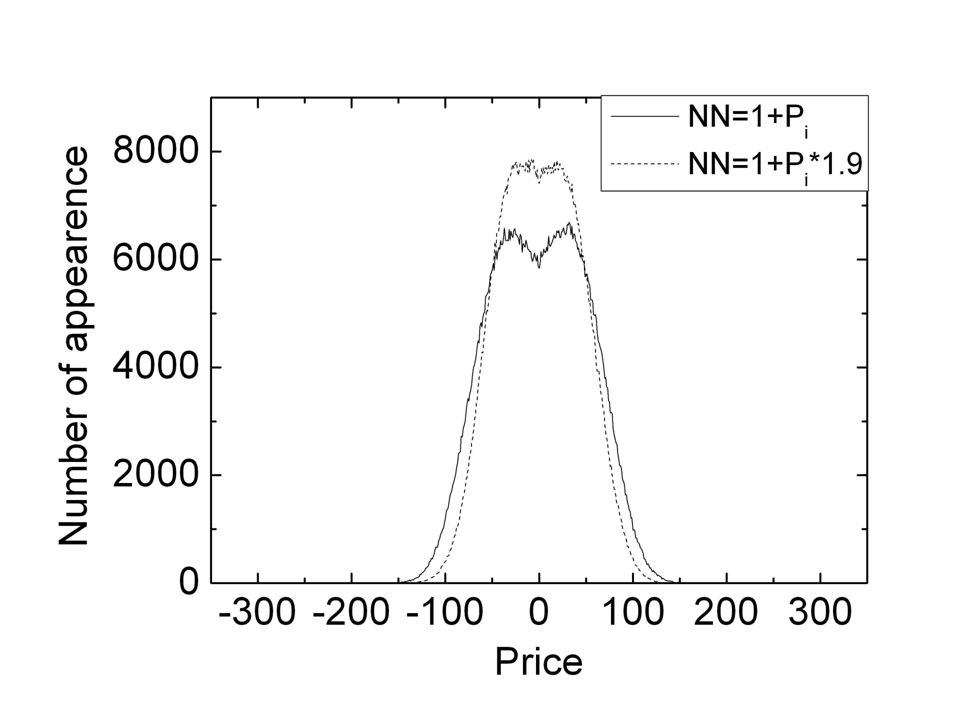

Zmiana topologii Aby móc prześledzić możliwości zmniejszenia ryzyka wprowadziliśmy sprzężenie zwrotne pomiędzy ceną a topologią czyli określeniem najbliższych sąsiadówk= i ± P*s. Parametr s mierzy długość linku. Teoretycznie taka modyfikacja powinna połączyć centra rożnych domen ponieważ P i jest związana nieodłącznie z wielkością domeny.

18

Zmiana topologii cd… Alternatywnie można dokonać też następującej modyfikacji k = i ±(1+P s ) gdzie s jest potęgą. Ze względu na to że w jednej jednostce czasu tylko jedna domena może być powiększana albo jedne P i zwiększane/zmniejszane – dynamika asynchroniczna (P i nie jest związane ściśle liniową relacją z wielkością domen). Taka modyfikacja powinna szybciej prowadzić do Gaussa.

. Taka modyfikacja powinna szybciej prowadzić do Gaussa..")

20

Podsumowanie Rozwinęliśmy prosty model zmian cen, który pokazuje ewentualne źródła ryzyka. Pokazaliśmy jakościowe zmiany rozkładu prawdopodobieństwa przy zwiększaniu wymiaru układu. Ryzyko może być radykalnie zmniejszone (współczynnik Sharpa zwiększony) jeśli zwiększymy wybór powyżej 4 (liczbę sąsiadów).

jeśli zwiększymy wybór powyżej 4 (liczbę sąsiadów)..")

21

Dziękuję za uwagę K. Urbanowicz, P. Richmond and J.A. Hołyst, A simple model of local prices and associated risk evaluation, to be published (2007). Więcej informacji vivivi.eu

. Więcej informacji vivivi.eu.")

Podobne prezentacje

>")