Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Instrumenty o charakterze własnościowym Akcje

2

Literatura Jajuga K., Jajuga T. Inwestycje Jajuga K., Jajuga T. Inwestycje Luenberger D.G. Teoria inwestycji finansowych Luenberger D.G. Teoria inwestycji finansowych Sopoćko A. Instrumenty finansowe Sopoćko A. Instrumenty finansowe Instrumenty pochodne. Sympozjum matematyki finansowej UJ Kraków 1997Instrumenty pochodne. Sympozjum matematyki finansowej UJ Kraków 1997 Dębski W. Rynek finansowy i jego mechanizmy Dębski W. Rynek finansowy i jego mechanizmy Murphy J.J. Analiza techniczna rynków finansowych Murphy J.J. Analiza techniczna rynków finansowych Schwager J.D.Analiza techniczna rynków terminowych Schwager J.D.Analiza techniczna rynków terminowych Komar Z. Sztuka spekulacji Komar Z. Sztuka spekulacji

3

Zagadnienia Podstawowe parametry akcji Podstawowe parametry akcji Miary ryzyka inwestowania w akcje Miary ryzyka inwestowania w akcje Pojęcie portfela akcji Pojęcie portfela akcji Parametry portfela akcji Parametry portfela akcji Portfel akcji z możliwością krótkiej sprzedaży Portfel akcji z możliwością krótkiej sprzedaży Zagadnienia optymalizacyjne portfela akcji Zagadnienia optymalizacyjne portfela akcji Charakterystyka portfela mieszanego (akcji oraz aktywów pozbawionych ryzyka) Charakterystyka portfela mieszanego (akcji oraz aktywów pozbawionych ryzyka)

Charakterystyka portfela mieszanego (akcji oraz aktywów pozbawionych ryzyka)")

4

Modele zmienności akcji (analiza szeregów czasowych / time series analysis) wykrywanie natury zjawiska (np. zmiany cen surowców) reprezentowanego przez sekwencję obserwacji wykrywanie natury zjawiska (np. zmiany cen surowców) reprezentowanego przez sekwencję obserwacji formalny opis, identyfikacja elementów szeregu czasowego: trendów, cykli, zaburzeń formalny opis, identyfikacja elementów szeregu czasowego: trendów, cykli, zaburzeń prognozowanie przyszłych wartości szeregu czasowego prognozowanie przyszłych wartości szeregu czasowego tworzenie modeli wyjaśniających tworzenie modeli wyjaśniających (ASC opiera się na założeniu, że kolejne wartości w zbiorze danych reprezentują kolejne pomiary wykonane w równych odstępach czasu)

reprezentowanego przez sekwencję obserwacji wykrywanie natury zjawiska (np. zmiany cen surowców) reprezentowanego przez sekwencję obserwacji formalny opis, identyfikacja elementów szeregu czasowego: trendów, cykli, zaburzeń formalny opis, identyfikacja elementów szeregu czasowego: trendów, cykli, zaburzeń prognozowanie przyszłych wartości szeregu czasowego prognozowanie przyszłych wartości szeregu czasowego tworzenie modeli wyjaśniających tworzenie modeli wyjaśniających (ASC opiera się na założeniu, że kolejne wartości w zbiorze danych reprezentują kolejne pomiary wykonane w równych odstępach czasu).")

5

Modele zmienności z czasem dyskretnym / Modele zmienności aktywów z czasem dyskretnym / Model addytywny Przyjmijmy następujące oznaczenia: S(0) - cena początkowa akcji S(k) - cena akcji w k-tym momencie (etapie). u(k), k= 0,1,2,…n ciąg niezależnych zmiennych losowych o jednakowej wartości oczekiwanej μ oraz o tej samej wariancji równej σ 2. Będziemy go interpretować jako losowe fluktuacje.

, k= 0,1,2,…n ciąg niezależnych zmiennych losowych o jednakowej wartości oczekiwanej μ oraz o tej samej wariancji równej σ 2. Będziemy go interpretować jako losowe fluktuacje..")

6

Model addytywny Rozważmy model ceny aktywu postaci (1)S(k+1) = a S(k) + u (k) gdzie k=0,1,2,... zaś a jest pewną stałą rzeczywistą, dodatnią decydującą o trendzie głównym. Dla a > 1 trend główny jest wzrostowy. Znając wartości u(0),..,u(n) można wyznaczyć S(1), S(2), …,S(n). W tym modelu cena akcji w dowolnym momencie zależy wyłącznie od ceny w momencie go poprzedzającym i od losowej fluktuacji.

,..,u(n) można wyznaczyć S(1), S(2), …,S(n). W tym modelu cena akcji w dowolnym momencie zależy wyłącznie od ceny w momencie go poprzedzającym i od losowej fluktuacji..")

7

Model addytywny Ze wzoru (1) otrzymujemy S(1) = aS(0) + u(0), S(2) = aS(1) + u(1) = a[aS(0) + u(0)] + u(1)= = a 2 S(0) + au(0) + u(1) S(3) = aS(2)+u(2) = a [a 2 S(0) + au(0) + u(1)] +u(2)= = a 3 S(0) + a 2 u(0) + au(1) + u(2) Uwaga 1. Można pokazać, że dla każdego k: (2) S(k) = a k S(0) + a k-1 u(0) + a k-2 u(1) +…+a u(k-2) + u(k-1).

![Model addytywny Ze wzoru (1) otrzymujemy S(1) = aS(0) + u(0), S(2) = aS(1) + u(1) = a[aS(0) + u(0)] + u(1)= = a 2 S(0) + au(0) + u(1) S(3) = aS(2)+u(2) = a [a 2 S(0) + au(0) + u(1)] +u(2)= = a 3 S(0) + a 2 u(0) + au(1) + u(2) Uwaga 1.](http://images.slideplayer.pl/1/409213/slides/slide_7.jpg "Można pokazać, że dla każdego k: (2) S(k) = a k S(0) + a k-1 u(0) + a k-2 u(1) +…+a u(k-2) + u(k-1)..")

8

Model addytywny Rzeczywiście, dla k = 1 wzór jest prawdziwy (z definicji modelu). Zakładając prawdziwość dla k, z ciągu równości : S(k+1) = a S(k) + u (k)= a[a k S(0) + a k-1 u(0) + a k-2 u(1) +… +a u(k-2) + u(k-1)] + u (k)= =a k+1 S(0) + a k u(0) + a k-1 u(1) +…+a 2 u(k-2) + au(k-1) + u (k) oraz indukcji matematycznej wynika prawdziwość wzoru (2)

= a S(k) + u (k)= a[a k S(0) + a k-1 u(0) + a k-2 u(1) +… +a u(k-2) + u(k-1)] + u (k)= =a k+1 S(0) + a k u(0) + a k-1 u(1) +…+a 2 u(k-2) + au(k-1) + u (k) oraz indukcji matematycznej wynika prawdziwość wzoru (2).")

9

Model addytywny. Wartość oczekiwana Wartość oczekiwana zmiennej S(k). Z elementarnych własności wartości oczekiwanej oraz z założenia E[u(k)]= μ dla każdego k mamy E[S(k)] =E( a k S(0) + a k-1 u(0) + a k-2 u(1) +…+ au(k-2) + u(k-1))= = a k E[S(0)] + a k-1 E[u(0)] + a k-2 E[u(1)] +…+aE[u(k-2)]+ E[u(k-1)] = a k S(0) + a k-1 μ + a k-2 μ +…+a μ + μ E[S(k)]= a k S(0) + μ(1-a k )/(1-a), o ile a nie jest równe 1 E[S(k)]= a k S(0) + k μ, gdy a=1

]= μ dla każdego k mamy E[S(k)] =E( a k S(0) + a k-1 u(0) + a k-2 u(1) +…+ au(k-2) + u(k-1))= = a k E[S(0)] + a k-1 E[u(0)] + a k-2 E[u(1)] +…+aE[u(k-2)]+ E[u(k-1)] = a k S(0) + a k-1 μ + a k-2 μ +…+a μ + μ E[S(k)]= a k S(0) + μ(1-a k )/(1-a), o ile a nie jest równe 1 E[S(k)]= a k S(0) + k μ, gdy a=1.")

10

Model addytywny. Wariancja ceny Korzystając z podstawowych własności wariancji oraz założenia niezależności zmiennych losowych otrzymujemy Var [S(k)] = Var [a k S(0) + a k-1 u(0) + a k-2 u(1) +…+ u(k-1)] = = Var [a k-1 u(0) + a k-2 u(1) +…+ u(k-1)] = = Var [a k-1 u(0)] + Var[a k-2 u(1)] +…+Var[u(k-1)] = = (a k-1 ) 2 Var [u(0)]+ (a k-2 ) 2 Var [u(1)]+…+ + a 2 Var [u(k-2)] + Var [u(k)]= = a 2(k-1) σ 2 + a 2(k-2) σ 2 +…+a 2 σ 2 +σ 2 = = (1+a 2 +a 4 +…+a 2k-2 ) σ 2 = σ 2 (1- a 2k )/ (1-a 2 ), gdy a różne od 1 Var [S(k)] = k σ 2, dla a = 1

] = Var [a k S(0) + a k-1 u(0) + a k-2 u(1) +…+ u(k-1)] = = Var [a k-1 u(0) + a k-2 u(1) +…+ u(k-1)] = = Var [a k-1 u(0)] + Var[a k-2 u(1)] +…+Var[u(k-1)] = = (a k-1 ) 2 Var [u(0)]+ (a k-2 ) 2 Var [u(1)]+…+ + a 2 Var [u(k-2)] + Var [u(k)]= = a 2(k-1) σ 2 + a 2(k-2) σ 2 +…+a 2 σ 2 +σ 2 = = (1+a 2 +a 4 +…+a 2k-2 ) σ 2 = σ 2 (1- a 2k )/ (1-a 2 ), gdy a różne od 1 Var [S(k)] = k σ 2, dla a = 1.")

11

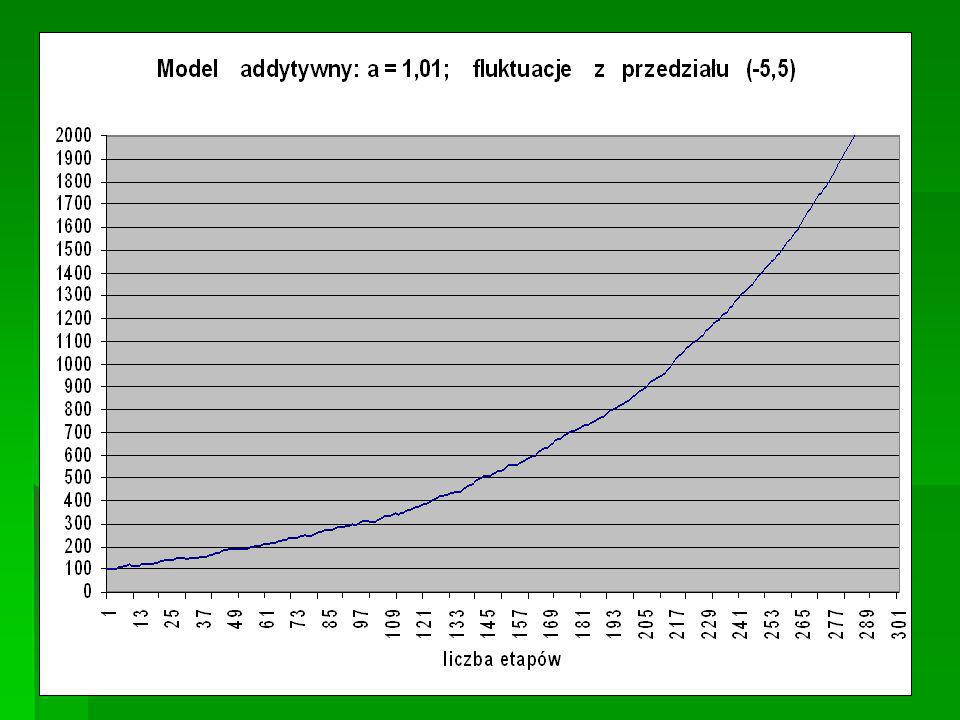

Model addytywny. Przykład Rozważmy 300 – etapową symulację w modelu addytywnym. Cena początkowa akcji: 100 zł, a =1, fluktuacje w każdym etapie są liczbami losowymi z przedziału (-5 zł, 5 zł).

..")

12

Model addytywny. Przykład symulacji

14

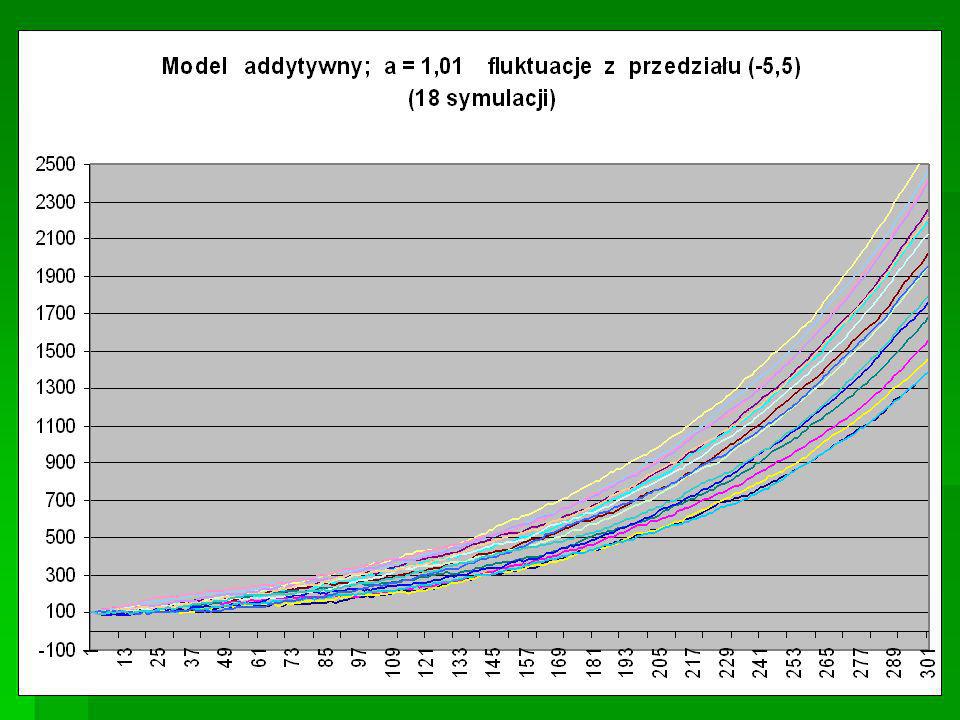

Model addytywny. Przykłady symulacji

17

Model addytywny. Uwagi Mimo swej prostoty i łatwości stosowania model addytywny nie nadaje się do stosowania go w rzeczywistości. Zmienne u(k) mogą przyjmować wartości ujemne, co oznacza, że model dopuszcza ujemne wartości cen akcji, co jest niemożliwe. Model ten nadaje się do analizy w krótkich okresach i stał się podstawą do zbudowania wielu innych modeli.

mogą przyjmować wartości ujemne, co oznacza, że model dopuszcza ujemne wartości cen akcji, co jest niemożliwe. Model ten nadaje się do analizy w krótkich okresach i stał się podstawą do zbudowania wielu innych modeli..")

18

Model multiplikatywny Rozważmy model zmienności cen aktywów w którym nowa cena powstaje ze starej przez pomnożenie przez pewien losowy czynnik. (3) (3) S(k+1) = u(k)S(k) dla k = 0, 1,..., n – 1. Zakładamy, że dana jest cena początkowa S(0) oraz że zmienne losowe u(k), k = 0, 1,...,n - 1, są dodatnie, mają jednakowe wartości oczekiwane oraz jednakowe wariancje.

(3) S(k+1) = u(k)S(k) dla k = 0, 1,..., n – 1. Zakładamy, że dana jest cena początkowa S(0) oraz że zmienne losowe u(k), k = 0, 1,...,n - 1, są dodatnie, mają jednakowe wartości oczekiwane oraz jednakowe wariancje..")

19

Model multiplikatywny Logarytmując (3) stronami: ln S(k+l) = ln S(k) + ln u(k) dla k = 1, 2,..., n - 1. Uwaga. Uzyskana postać jest jedną z form modelu addytywnego - ln S(k) są modelowane addytywnie ze stałą a=1 Oznaczmy w(k) = ln u(k) Losowe fluktuacje są wyrażone w formie logarytmu naturalnego z u(k). Załóżmy, że w(k) są niezależnymi zmiennymi losowymi o jednakowych rozkładach, niech wartość oczekiwana każdej z nich wynosi μ a wariancja σ 2.

są modelowane addytywnie ze stałą a=1 Oznaczmy w(k) = ln u(k) Losowe fluktuacje są wyrażone w formie logarytmu naturalnego z u(k). Załóżmy, że w(k) są niezależnymi zmiennymi losowymi o jednakowych rozkładach, niech wartość oczekiwana każdej z nich wynosi μ a wariancja σ 2..")

20

Model multiplikatywny Korzystając z modelu (3) cena aktywu w chwili k dana jest wzorem S(k) = u(k-1)u(k-2)…u(0)S(0). Po zlogarytmowaniu obu stron

21

Model multiplikatywny Jeśli wszystkie zmienne w(i) mają tę samą wartość oczekiwaną μ i wariancję σ 2 oraz są wzajemnie niezależne, to korzystając z własności wartości oczekiwanej i wariancji możemy zapisać: E [ln S(k)] = lnS(0) +μk, var [lnS(k)] = k σ 2. Łatwo zauważyć, że zarówno wartość oczekiwana jak i wariancja rosną proporcjonalne do k.

![Model multiplikatywny Jeśli wszystkie zmienne w(i) mają tę samą wartość oczekiwaną μ i wariancję σ 2 oraz są wzajemnie niezależne, to korzystając z własności wartości oczekiwanej i wariancji możemy zapisać: E [ln S(k)] = lnS(0) +μk, var [lnS(k)] = k σ 2.](http://images.slideplayer.pl/1/409213/slides/slide_21.jpg "Łatwo zauważyć, że zarówno wartość oczekiwana jak i wariancja rosną proporcjonalne do k..")

22

Model multiplikatywny, dwumianowy Zakładamy, że w każdym okresie cena akcji może spaść lub wzrosnąć, zawsze w tej samej proporcji, czyli przy czym pierwsza z tych wartości jest przyjmowana z prawdopodobieństwem p a druga z (1-p)

")

23

Drzewo cen w modelu multiplikatywnym, dwumianowym (4 etapy, S – cena początkowa)

")

24

Ceny końcowe w modelu multiplikatywnym dwumianowym, n-etapowym Ze wzoru (3) wynika, że możliwe ceny końcowe muszą mieć postać Su k d n-k, gdzie k = 0,1,…,n. Na drzewie cenowym istnieje różnych dróg prowadzących do węzła identyfikowanego z ceną Su k d n-k, gdyż każda droga jest jednoznacznie scharakteryzowana przez n- wyrazowy ciąg (u,u,d,u,…,d,u), zawierający k liter u oraz (n-k) liter d.

, zawierający k liter u oraz (n-k) liter d..")

25

Ceny końcowe w modelu multiplikatywnym dwumianowym, n-etapowym Prawdopodobieństwo każdej takiej drogi – jako koniunkcji zdarzeń niezależnych - wynosi p k (1-p) n-k Zatem prawdopodobieństwo ceny końcowej Su k d n-k wynosi

n-k Zatem prawdopodobieństwo ceny końcowej Su k d n-k wynosi")

26

Przykład modelu multiplikatywnego, dwumianowego

27

Drzewo cen akcji w modelu multiplikatywnym, dwumianowym (10 etapów)

")

28

Ceny akcji w modelu multiplikatywnym, dwumianowym (10 etapów)

")

29

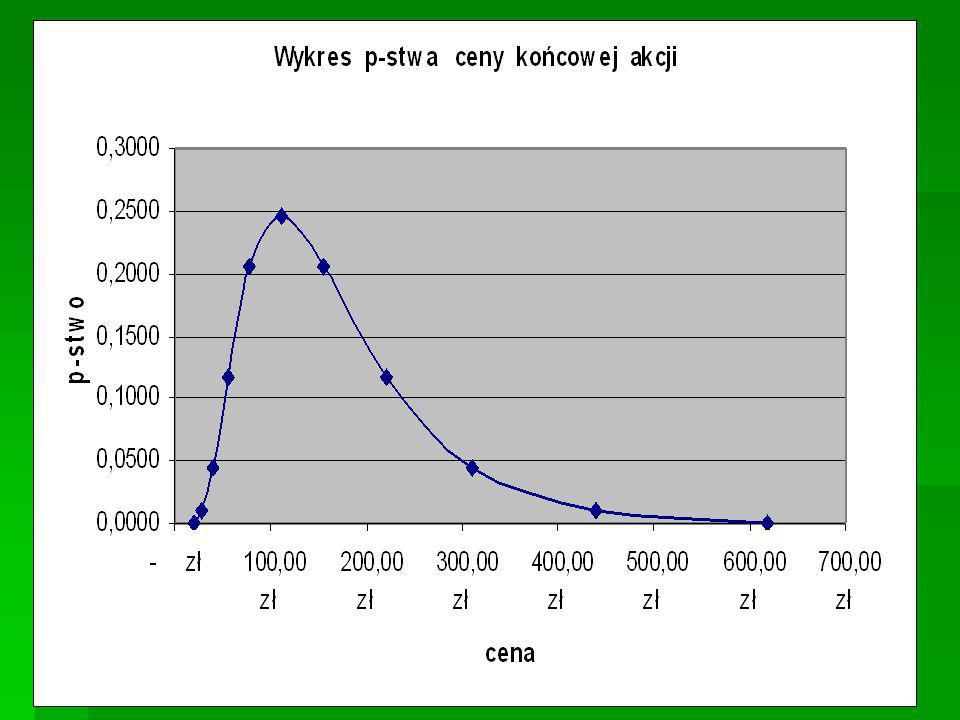

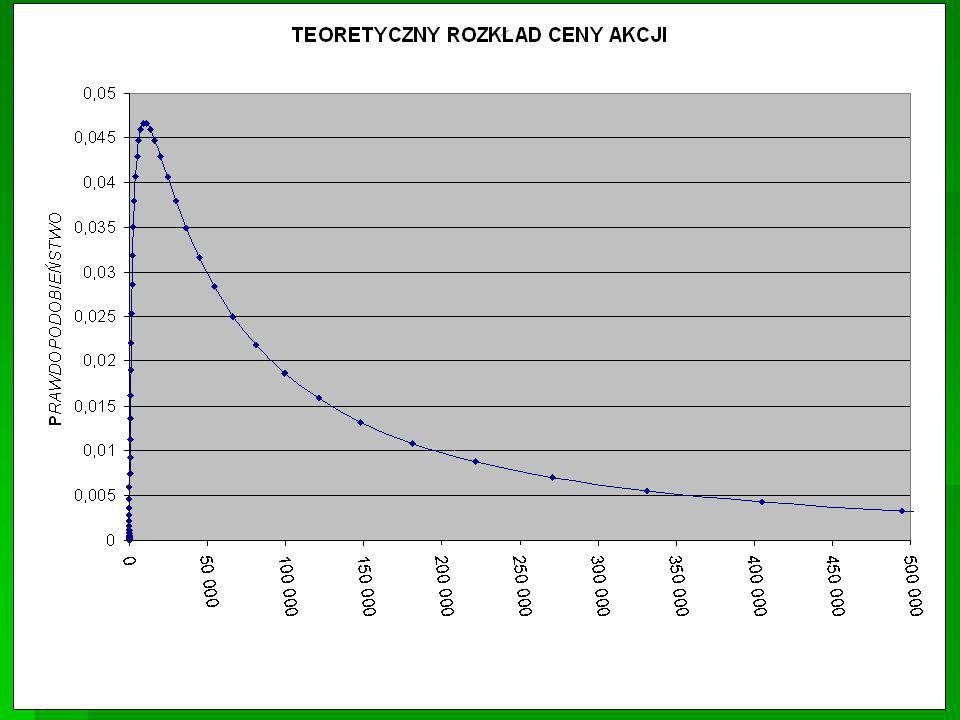

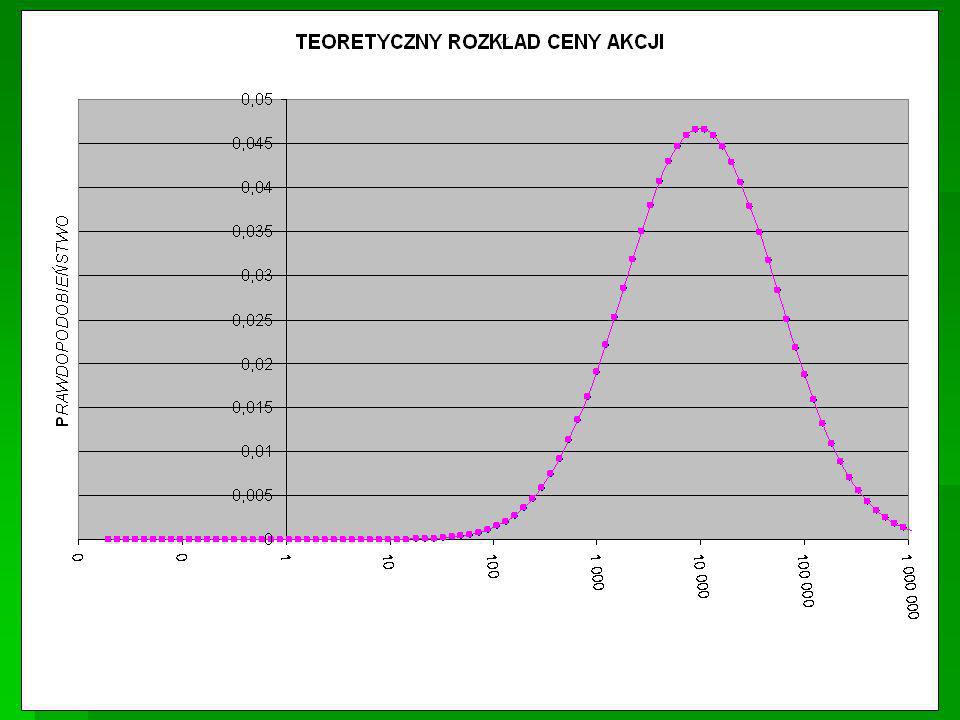

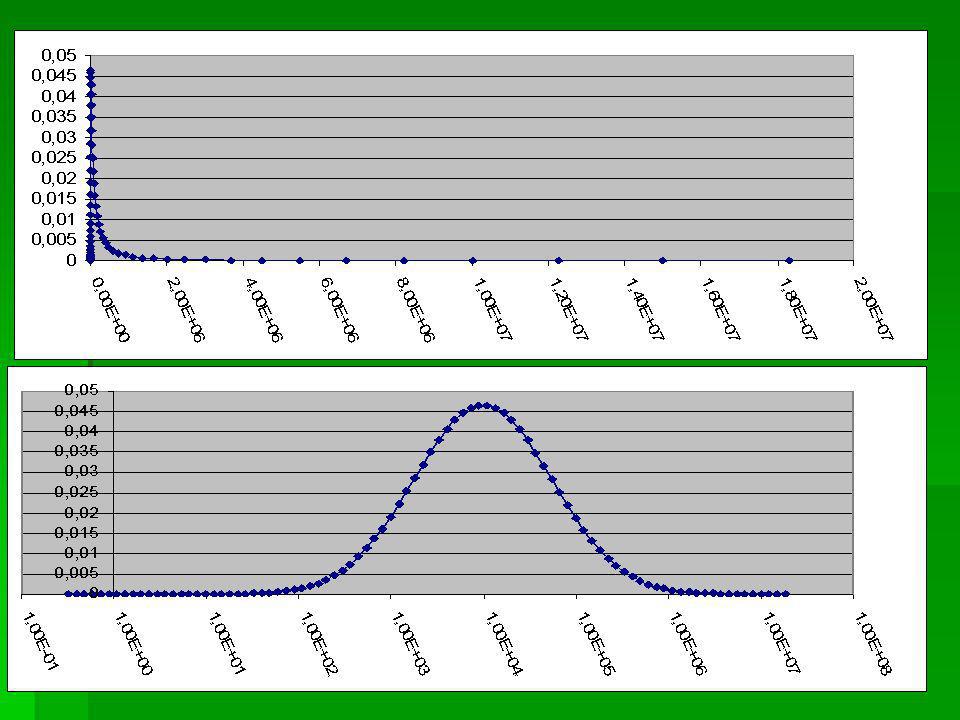

Ceny końcowe akcji w modelu 10-etapowym

32

Model dwumianowy Symulacja

33

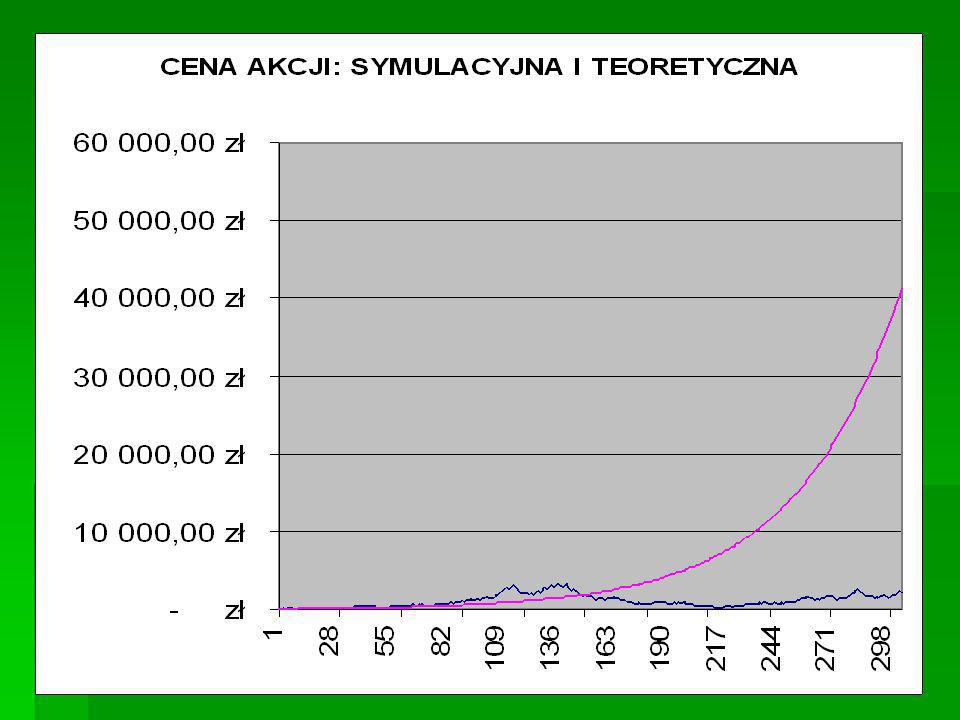

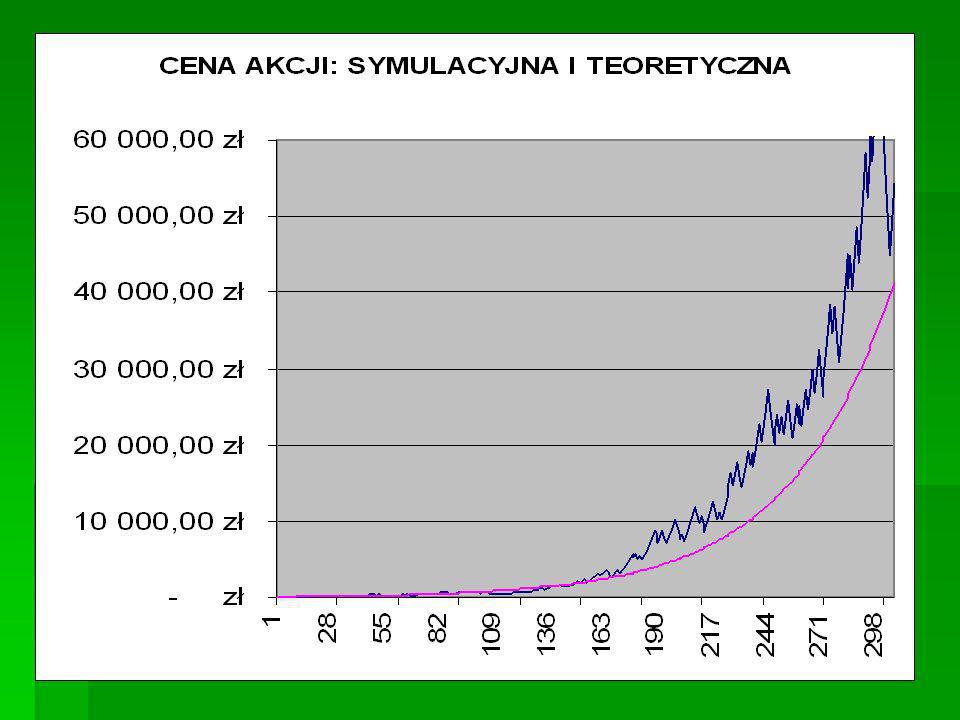

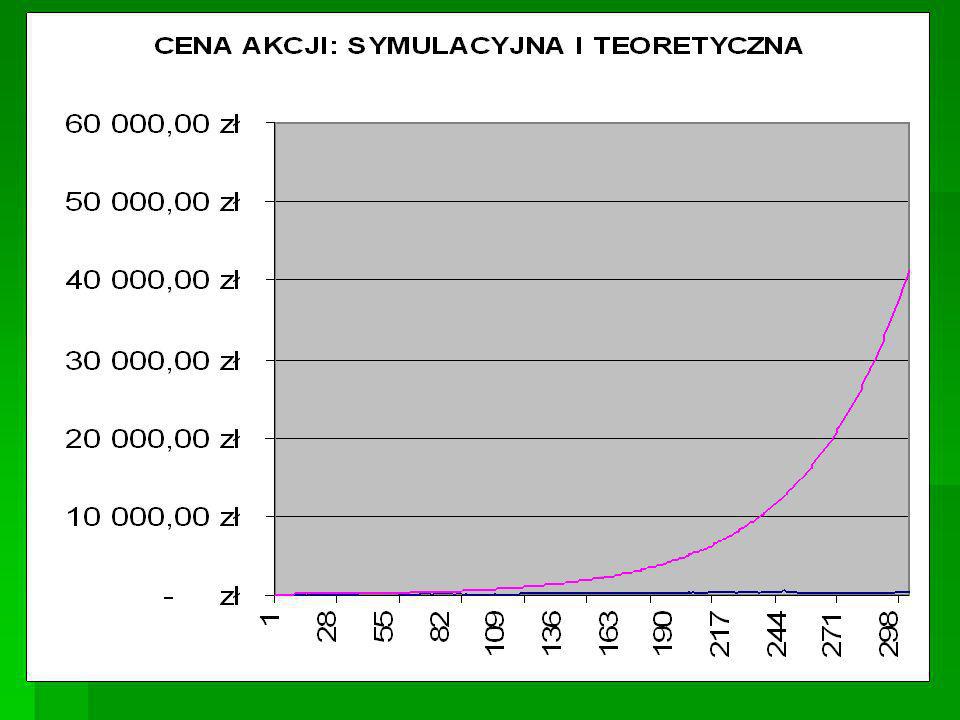

Model dwumianowy. Symulacja ceny dla 304 etapów

34

Model dwumianowy. Symulacja ceny

39

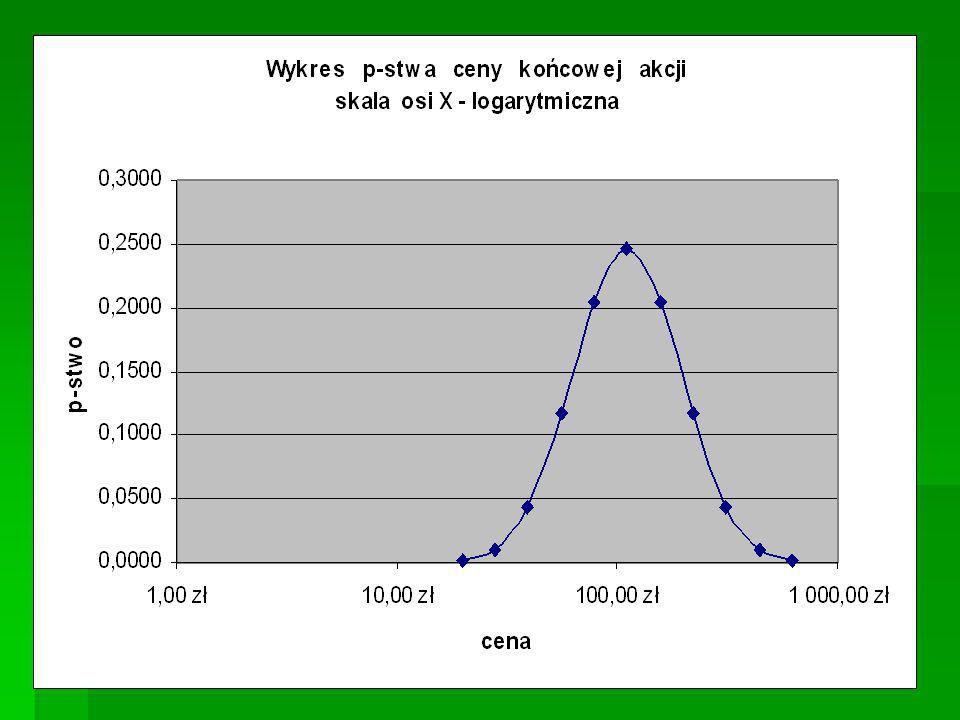

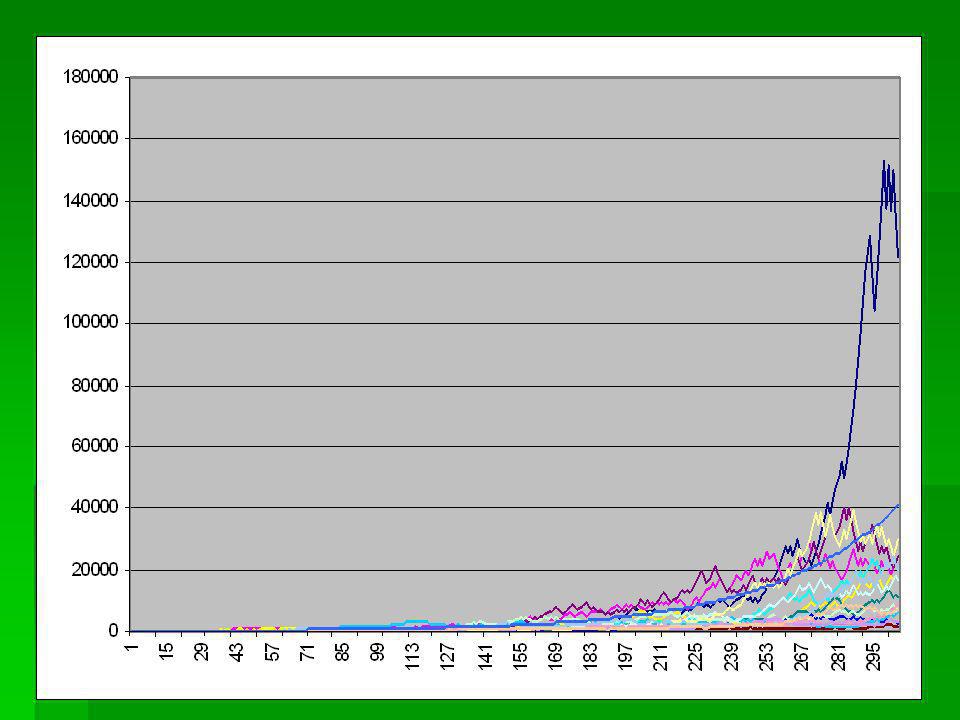

Model dwumianowy. Cena końcowa dla 304 etapów

Podobne prezentacje