Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Planowanie finansowe Grzegorz Michalski

Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

2

Podstawy planowania finansowego

Plan operacyjny znany też jako plan pięcioletni, może dotyczyć dowolnego horyzontu czasowego, ale większość przedsiębiorstw stosuje okres pięcioletni. W planie pięcioletnim pierwszy rok zawiera najwięcej szczegółów, a każdy następny jest opisany z mniejszą dokładnością. Intencją planu jest dostarczenie szczgółowych wskazówek opartych na strategii firmy, ułatwiających osiągnięcie celu. Plan taki wyjaśnia kto jest odpowiedzialny za określone funkcje i kiedy mają zostać zrealizowane zagadnienia szczegółowe. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

3

Podstawy planowania finansowego c.d.

Planowanie finansowe jest to proces określający sposoby osiągania celów finansowych. Planowanie finansowe można podzielic na pięć etapów: (1) Przygotowanie prognozowanych sprawozdań finansowych, które będą wykorzystane do oceny realizacji planu operacyjnego na oczekiwane zyski i inne wskaźniki informujące o sytuacji finansowej przedsiębiorstwa. (2) Oszacowanie poziomu finansowania niezbędnego do realizacji planu finansowego. (3) Prognoza dotycząca środków finansowych (dostępnych wewnątrz przedsiębiorstwa jak i spoza niego) dostępnych w ciągu okresu realizacji planu (najczęstrzy okres prognozy to pięć lat). (4) Uruchomienie systemu kontroli wykorzystania środków finansowych w przedsiębiorstwie. (5) Na wypadek nie spełnienia się prognoz na których plan był oparty, określenie procedur modyfikowania tego planu. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

Przygotowanie prognozowanych sprawozdań finansowych, które będą wykorzystane do oceny realizacji planu operacyjnego na oczekiwane zyski i inne wskaźniki informujące o sytuacji finansowej przedsiębiorstwa. (2) Oszacowanie poziomu finansowania niezbędnego do realizacji planu finansowego. (3) Prognoza dotycząca środków finansowych (dostępnych wewnątrz przedsiębiorstwa jak i spoza niego) dostępnych w ciągu okresu realizacji planu (najczęstrzy okres prognozy to pięć lat). (4) Uruchomienie systemu kontroli wykorzystania środków finansowych w przedsiębiorstwie. (5) Na wypadek nie spełnienia się prognoz na których plan był oparty, określenie procedur modyfikowania tego planu. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

4

Podstawy planowania finansowego c.d.

Plan finansowy jest to jeden z podstawowych dokumentów w prognozowaniu przyszłych działań przedsiębiorstwa i dostępnych dla niego możliwości, plan finansowy składa się z 5 zasadniczych etapów: (a) dokonana na podstawie aktualnych sprawozdań finansowych, analiza sytuacji finansowej przedsiębiorstwa, (b) prognoza poziomu przychodów ze sprzedaży, (c) budżet inwestycyjny, (d) budżet środków pieniężnych, (e) zestaw prognozowanych sprawozdań finansowych (sprawozdań pro forma), (f) plan finansowania zewnętrznego. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

dokonana na podstawie aktualnych sprawozdań finansowych, analiza sytuacji finansowej przedsiębiorstwa, (b) prognoza poziomu przychodów ze sprzedaży, (c) budżet inwestycyjny, (d) budżet środków pieniężnych, (e) zestaw prognozowanych sprawozdań finansowych (sprawozdań pro forma), (f) plan finansowania zewnętrznego. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

5

Prognoza sprzedaży Prognoza sprzedaży (ang. sales forecast) – jest to ustalenie oczekiwanych przyszłych przychodów ze sprzedaży. Zazwyczaj jest ona oparta na analizie trendów przychodów ze sprzedaży w poprzednich okresach działania przedsiębiorstwa. Na podstawie danych historycznych, wyznaczana jest linia regresji, charakteryzująca przeciętny poziom przychodów ze sprzedaży w przeszłości. Następnie na postawie założenia, że przyszłe przychody ze sprzedaży nie powinny znacząco odbiegać od poziomu wyznaczanego przez linię regresji, wyznacza się prognozowany poziom przychodów ze sprzedaży. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

– jest to ustalenie oczekiwanych przyszłych przychodów ze sprzedaży. Zazwyczaj jest ona oparta na analizie trendów przychodów ze sprzedaży w poprzednich okresach działania przedsiębiorstwa. Na podstawie danych historycznych, wyznaczana jest linia regresji, charakteryzująca przeciętny poziom przychodów ze sprzedaży w przeszłości. Następnie na postawie założenia, że przyszłe przychody ze sprzedaży nie powinny znacząco odbiegać od poziomu wyznaczanego przez linię regresji, wyznacza się prognozowany poziom przychodów ze sprzedaży. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

6

Metoda procentu od sprzedaży

Metoda procentu od sprzedaży (ang. percentage of sales method), metoda stałych wskaźników (ang. constant ratio method) – jest to najczęściej wykorzystywana metoda do konstrukcji prognozowanych sprawozdań finansowych. Zakłada ona, że wskaźniki charakteryzujące przedsiębiorstwo (takie jak wskaźniki zadłużenia, wskaźniki płynności), będą w okresie na który jest sporządzana prognoza, na tym samym poziomie co w okresie poprzedzającym prognozę. Jest to skutek istnienia bezpośrednich powiązań przychodów ze sprzedaży z wieloma składnikami sprawozdań finansowych. Rysunek. Zależność między przychodami ze sprzedaży a poziomem zapasów przy stałości wskaźników. Źródło: E. F. Brigham, L. C. Gapenski, Zarządzanie finansami, PWE, Warszawa 2000, t. 2, s. 89. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

, metoda stałych wskaźników (ang. constant ratio method) – jest to najczęściej wykorzystywana metoda do konstrukcji prognozowanych sprawozdań finansowych. Zakłada ona, że wskaźniki charakteryzujące przedsiębiorstwo (takie jak wskaźniki zadłużenia, wskaźniki płynności), będą w okresie na który jest sporządzana prognoza, na tym samym poziomie co w okresie poprzedzającym prognozę. Jest to skutek istnienia bezpośrednich powiązań przychodów ze sprzedaży z wieloma składnikami sprawozdań finansowych. Rysunek. Zależność między przychodami ze sprzedaży a poziomem zapasów przy stałości wskaźników. Źródło: E. F. Brigham, L. C. Gapenski, Zarządzanie finansami, PWE, Warszawa 2000, t. 2, s. 89. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

7

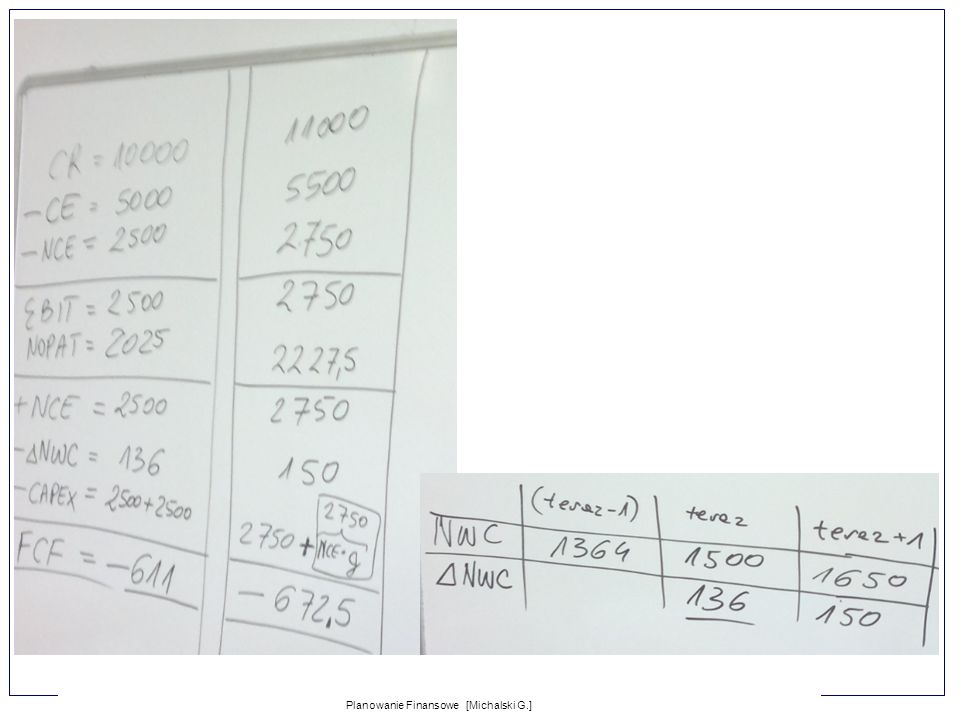

MPoS Jeśli obecne CR = 10000, VC = 3000, FC = 2000, należności = 2000, zapasy = 1500, środki pieniężne = 500, zobowiązania bieżące = 2500, NCE = Aktywa trwałe = 25000, CC = 12%. g = 10%. RR = ? Sporządź prognostyczne sprawozdania, zakładając, że aktywa nie są niepodzielne. Planowanie Finansowe [Michalski G.]

9

Skutki błędów w prognozie sprzedaży

Skutki błędów prognozy sprzedaży. Jeśli prognoza sprzedaży jest nietrafiona, konsekwencje tego mogą być poważne: (1) jeśli rynek rozwija się szybciej niż przewidywała to firma, przedsiębiorstwo nie byłoby w stanie zaspokoić popytu. Klienci kupowaliby produkty konkurencji, a firma traciłaby część udziału w rynku, (2) jeśli prognozy byłyby zbyt optymistyczne, firma miałaby za dużo aktywów trwałych i zapasów. Skutkiem byłyby za niskie wskaźniki obrotu, wysokie koszty amotyzacji, przechowywania itp. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

jeśli rynek rozwija się szybciej niż przewidywała to firma, przedsiębiorstwo nie byłoby w stanie zaspokoić popytu. Klienci kupowaliby produkty konkurencji, a firma traciłaby część udziału w rynku, (2) jeśli prognozy byłyby zbyt optymistyczne, firma miałaby za dużo aktywów trwałych i zapasów. Skutkiem byłyby za niskie wskaźniki obrotu, wysokie koszty amotyzacji, przechowywania itp. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

10

Najczęściej równanie to, przedstawiane jest w postaci:

Dodatkowe niezbędne środki (ang. additional needed funds) – są to przewidywane przyszłe finansowe potrzeby przedsiębiorstwa, przekraczające wewnętrzne źródła finansowania (takie jak automatycznie generowane środki i przyrost zysku zatrzymanego). Dodatkowe niezbędne środki można oszacować na podstawie równania: Najczęściej równanie to, przedstawiane jest w postaci: gdzie: AFN – d.n.ś., A* – część aktywów, których wzrost jest niezbędny do zwiększenia przychodów ze sprzedaży, L* – pasywa wzrastające automatycznie wraz ze wzrostem przychodów ze sprzedaży, CR – przychody ze sprzedaży, CR1 – prognozowany poziom przychodów ze sprzedaży w następnym okresie, ΔCR – zmiana przychodow ze sprzedaży, PM – marża zysku ze sprzedaży, d – stopa wypłaty dywidendy. Automatycznie generowane środki (ang. spontaneouslygenerated funds) – są to środki finansowe pochodzące z pasywów bieżących zmieniających się pod wpływem zmian w przychodach ze sprzedaży. Najczęściej są to zobowiązania wobec dostawców, których poziom zazwyczaj wzrasta w sytuacji zwiększenia poziomu produkcji (wraz ze wzrostem zakupów materiałów i surowców wynikającym ze wzrostu poziomu produkcji będącego skutkiem decyzji zarządu przedsiębiorstwa zmierzających do osiągnięcia wyższych przychodów ze sprzedaży). Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

– są to przewidywane przyszłe finansowe potrzeby przedsiębiorstwa, przekraczające wewnętrzne źródła finansowania (takie jak automatycznie generowane środki i przyrost zysku zatrzymanego). Dodatkowe niezbędne środki można oszacować na podstawie równania: Najczęściej równanie to, przedstawiane jest w postaci: gdzie: AFN – d.n.ś., A* – część aktywów, których wzrost jest niezbędny do zwiększenia przychodów ze sprzedaży, L* – pasywa wzrastające automatycznie wraz ze wzrostem przychodów ze sprzedaży, CR – przychody ze sprzedaży, CR1 – prognozowany poziom przychodów ze sprzedaży w następnym okresie, ΔCR – zmiana przychodow ze sprzedaży, PM – marża zysku ze sprzedaży, d – stopa wypłaty dywidendy. Automatycznie generowane środki (ang. spontaneouslygenerated funds) – są to środki finansowe pochodzące z pasywów bieżących zmieniających się pod wpływem zmian w przychodach ze sprzedaży. Najczęściej są to zobowiązania wobec dostawców, których poziom zazwyczaj wzrasta w sytuacji zwiększenia poziomu produkcji (wraz ze wzrostem zakupów materiałów i surowców wynikającym ze wzrostu poziomu produkcji będącego skutkiem decyzji zarządu przedsiębiorstwa zmierzających do osiągnięcia wyższych przychodów ze sprzedaży). Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

11

Dodatkowe niezbędne środki [AFN]

Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

![Dodatkowe niezbędne środki [AFN]](http://slideplayer.pl/slide/400898/1/images/11/Dodatkowe+niezb%C4%99dne+%C5%9Brodki+%5BAFN%5D.jpg "Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

12

AFN – dodatkowe niezbędne środki

gdzie: AFN – d.n.ś. finansowe, A* – część aktywów, których wzrost jest niezbędny do prognozowanego zwiększenia przychodów ze sprzedaży, L* – pasywa wzrastające automatycznie wraz ze wzrostem przychodów ze sprzedaży (wartość zobowiązań koniecznych do zapewnienia prognozowanego wzrostu sprzedaży), CR – dotychczasowe przychody ze sprzedaży, CR1 – prognozowany poziom przychodów ze sprzedaży w następnym okresie, ΔCR – zakładana zmiana przychodów ze sprzedaży w najbliższym czasie, PM – marża zysku ze sprzedaży (zysk netto do przychodów ze sprzedaży), d – stopa wypłaty dywidendy. Studium Przypadku: Jeśli A* = 6000, CR=24000, ΔCR=10% z 24000, L*=5000, CR1=26400, PM=8%, d=0, to ile wynosi AFN? Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

, CR – dotychczasowe przychody ze sprzedaży, CR1 – prognozowany poziom przychodów ze sprzedaży w następnym okresie, ΔCR – zakładana zmiana przychodów ze sprzedaży w najbliższym czasie, PM – marża zysku ze sprzedaży (zysk netto do przychodów ze sprzedaży), d – stopa wypłaty dywidendy. Studium Przypadku: Jeśli A* = 6000, CR=24000, ΔCR=10% z 24000, L*=5000, CR1=26400, PM=8%, d=0, to ile wynosi AFN Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

13

Dodatkowe niezbędne środki [AFN] Przy założeniu, że aktywa powinny stanowić 130%CR, pasywa „automatyczne” 30%CR, do tej pory przedsiębiorstwo nie korzystało z finansowania bankowego [koszty finansowe = 0] i wypłacało dywidendy w wysokości 50% zysku. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

![Dodatkowe niezbędne środki [AFN] Przy założeniu, że aktywa powinny stanowić 130%CR, pasywa „automatyczne 30%CR, do tej pory przedsiębiorstwo nie korzystało z finansowania bankowego [koszty finansowe = 0] i wypłacało dywidendy w wysokości 50% zysku.](http://slideplayer.pl/slide/400898/1/images/13/Dodatkowe+niezb%C4%99dne+%C5%9Brodki+%5BAFN%5D+Przy+za%C5%82o%C5%BCeniu%2C+%C5%BCe+aktywa+powinny+stanowi%C4%87+130%25CR%2C+pasywa+%E2%80%9Eautomatyczne+30%25CR%2C+do+tej+pory+przedsi%C4%99biorstwo+nie+korzysta%C5%82o+z+finansowania+bankowego+%5Bkoszty+finansowe+%3D+0%5D+i+wyp%C5%82aca%C5%82o+dywidendy+w+wysoko%C5%9Bci+50%25+zysku..jpg "Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

14

Zysk zatrzymany (ang. retained earnings) – jest to ta część zysku, która pozostaje w przedsiębiorstwie i nie jest wypłacana właścicielom (akcjonariuszom, udziałowcom) przedsiębiorstwa. Kapitałochłonność (ang. capital intensity) – jest to wymagana wielkość kapitału przypadająca na wzrost przychodów ze sprzedaży. Niskiej kapitałochłonności towarzyszy możliwość gwałtownych wzrostów przychodów ze sprzedaży bez konieczności zdobywania kapitału zewnętrznego. Aktywa niepodzielne (ang. lumpy assets) – są to aktywa należące do przedsiębiorstwa, posiadające znaczną wartość. Przedsiębiorstwo działające w branży, wymagającej aktywów niepodzielnych, które zamierza zwiększyć poziom produkcji przekraczający jego obecne możliwości produkcyjne, musi czynić to dokonując znacznych inwestycji. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]

– jest to wymagana wielkość kapitału przypadająca na wzrost przychodów ze sprzedaży. Niskiej kapitałochłonności towarzyszy możliwość gwałtownych wzrostów przychodów ze sprzedaży bez konieczności zdobywania kapitału zewnętrznego. Aktywa niepodzielne (ang. lumpy assets) – są to aktywa należące do przedsiębiorstwa, posiadające znaczną wartość. Przedsiębiorstwo działające w branży, wymagającej aktywów niepodzielnych, które zamierza zwiększyć poziom produkcji przekraczający jego obecne możliwości produkcyjne, musi czynić to dokonując znacznych inwestycji. Zarządzanie Finansami Firmy dla Puratos Polska [Michalski G.]")

15

MPoS Jeśli obecne CR = 10000, VC = 3000, FC = 2000, należności = 2000, zapasy = 1500, środki pieniężne = 500, zobowiązania bieżące = 2500, NCE = Aktywa trwałe = 25000, CC = 12%. g = 10%. RR = ? Sporządź prognostyczne sprawozdania, zakładając, że aktywa nie są niepodzielne. Planowanie Finansowe [Michalski G.]

Podobne prezentacje

>")

>")