Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

POLITYKA MONETARNA

2

Stabilizacja poziomu cen (art. 104),

równowaga bilansu płatniczego, koordynacja polityki walutowej (art. 105) i polityki kształtowania kursów walutowych w ramach Wspólnoty (art. 107) Traktat Rzymski (1957)-

i polityki kształtowania kursów walutowych w ramach Wspólnoty (art. 107) Traktat Rzymski (1957)-")

3

Wąż walutowy Była ta pierwszą forma integracji walutowej polegała na tym że grupy małych krajów skupione były wokół marki niemieckiej System ograniczał skuteczność krajowej polityki monetarnej, z wyjątkiem Niemiec, uważany za strefę DM (DM-zone) kierowaną przez Bundesbank

kierowaną przez Bundesbank.")

4

Europejski System Monetarny

Belgia, Dania, Francja, Holandia, Irlandia, Luksemburg, RFN, Wielka Brytania, Włochy ,Grecja 1985, Hiszpania 1987, Portugalia 1987 (Wielka Brytania w ERM od 1990) 3 główne zasady: stałości kurów walutowego , podziału kosztów interwencyjnych , rozwoju współpracy między krajami Decyzja o zmianie kursu podstawowego danej waluty w ramach ESW mogła być podjęta tylko na podstawie jednogłośnej decyzji krajów członkowskich

3 główne zasady: stałości kurów walutowego , podziału kosztów interwencyjnych , rozwoju współpracy między krajami. Decyzja o zmianie kursu podstawowego danej waluty w ramach ESW mogła być podjęta tylko na podstawie jednogłośnej decyzji krajów członkowskich.")

5

Mechanizm kursów walutowych (Exchange Rate Mechanism – ERM)

umożliwiał realizację zasady stałości kursu walutowego ograniczając wahania kursów walut, każda waluta miała kurs centralny wyrażony w ECU oraz kurs bilateralny określony w walutach narodowych , dopuszczalny margines wahań między walutami określono w granicach +/-2,25%, a w przypadku wyjątkowych trudności gospodarczych na +/-6%. Jej przekroczenie miało uruchamiać system symetrycznych interwencji walutowych, Kryzysy 1992 / rozszerzenie do 15% marginesów wahań kursu (do 1999 r.)

")

6

European Unit Currency

to miernik wartości w mechanizmie kursowym, wskaźnik oceny rozbieżności kursów walutowych, środek płatniczy w rozliczaniu interwencji finansowo-kredytowych, jednostka rozliczeniowa do równoważenia sald między bankami centralnymi i między krajami oraz jako środek rezerw.

7

ETAP I (ART. 109) 1 LIPIEC 1990 ZNIESIENIE RESTRYKCJI W PRZEPŁYWIE KAPITAŁU KONWERGENCJA GOSPODARCZA I MONETARNA ZAMROŻENIE KOSZYKA ECU PO RATYFIKACJI TRAKTATU Z MAASTRICHT ETAP II (ART. 109 E.3) 1 STYCZEŃ 1994 POWOŁANIE EUROPEJSKIEGO INSTYTUTU MONETARNEGO ZAKAZ FINANSOWANIA BUDŻETU PRZEZ BANK CENTRALNY MONITORING DEFICYTU BUDŻETOWEGO NIEZALEŻNOŚĆ NARODOWYCH BANKÓW CENTRALNYCH ETAP III EMU1 STYCZEŃ 1999 NIEODWOŁALNIE USZTYWNIENIE KURSÓW WSPÓLNA POLITYKA MONETARNA PROWADZONA PRZEZ EBC WPROWADZENIE EURO (EMITOWANEJ PRZEZ EBC) WYMIANA WALUT NARODOWYCH NA EURO

1 STYCZEŃ POWOŁANIE EUROPEJSKIEGO INSTYTUTU MONETARNEGO. ZAKAZ FINANSOWANIA BUDŻETU PRZEZ BANK CENTRALNY. MONITORING DEFICYTU BUDŻETOWEGO. NIEZALEŻNOŚĆ NARODOWYCH BANKÓW CENTRALNYCH. ETAP III EMU1 STYCZEŃ NIEODWOŁALNIE USZTYWNIENIE KURSÓW. WSPÓLNA POLITYKA MONETARNA PROWADZONA PRZEZ EBC. WPROWADZENIE EURO (EMITOWANEJ PRZEZ EBC) WYMIANA WALUT NARODOWYCH NA EURO.")

8

Kryteria konwergencji z Maastricht

Kryterium stabilności cenowej- przeciętna stopa inflacji notowana w ciągu 12 miesięcy przed badaniem, mierzona za pomocą wskaźnika cen konsumpcyjnych, nie może przekraczać więcej niż o 1,5% punktu procentowego średniej z trzech państw członkowskich o najniższym tempie wzrostu cen. Zgodnie z ostatnim raportem który został przeprowadzony w maju 2008 roku, wartość referencyjną określono na 3,2%, zaś krajami na podstawie których to obliczono były: Malta (1,5%), Holandia (1,7%) oraz Dania (2,0%). kryterium stabilności sytuacji finansów publicznych – które zakładają, że wysokość deficytu budżetowego danego państwa nie może przekroczyć poziom 3% produktu brutto (PKB), a jego dług publiczny nie może być wyższy niż 60% PKB.

, Holandia (1,7%) oraz Dania (2,0%). kryterium stabilności sytuacji finansów publicznych – które zakładają, że wysokość deficytu budżetowego danego państwa nie może przekroczyć poziom 3% produktu brutto (PKB), a jego dług publiczny nie może być wyższy niż 60% PKB.")

9

kryterium stabilności długoterminowych stóp procentowych- w ciągu jednego roku przed badaniem nominalna długookresowa stopa procentowa nie może przekraczać więcej niż o 2 punkty procentowe średniego poziomu stóp procentowych z trzech krajów o najniższej inflacji. kryterium stabilności kursu walutowego- wymaga, aby waluta państwa kandydującego do strefy euro, przez co najmniej 2 lata uczestniczyła w mechanizmie wymiany walut ERM II. W tym czasie nie może podlegać dewaluacji wobec euro, a jej kurs wymiany wobec wspólnej waluty nie może odbiegać od centralnego parytetu o więcej niż 15%.

10

konwergencja prawna zgodności ustawodawstwa krajowego z unijnym zgodności przepisów krajowych z TUWE oraz ze Statutem ESBC i EBC integracji prawnej krajowych banków centralnych z Eurosystemem

11

EURO Komisja Europejska zadecydowała o kształcie symbolu euro. Znak graficzny euro jest grecką literą ε (epsilon) przeciętą dwiema równoległymi liniami. Symbolizuje ona korzenie cywilizacji europejskiej, próby zintegrowania naszego kontynentu i zapewnienia stabilizacji wewnętrznej. Niektórzy dopatrują się również w symbolu euro wyzwania dla dolara amerykańskiego, dla którego charakterystyczną cechą są dwie pionowe linie.

przeciętą dwiema równoległymi liniami. Symbolizuje ona korzenie cywilizacji europejskiej, próby zintegrowania naszego kontynentu i zapewnienia stabilizacji wewnętrznej. Niektórzy dopatrują się również w symbolu euro wyzwania dla dolara amerykańskiego, dla którego charakterystyczną cechą są dwie pionowe linie.")

12

Awersy

14

Przystąpienie Grecji do strefy Euro

2 maja 1998r.-Rada UE zdecydowała w Brukseli, że Grecja będzie jednym z państw członkowskich, które pozostaną poza strefą euro, ponieważ nie spełniała warunków niezbędnych dla przyjęcia wspólnej waluty. Np.: średnio-roczna stopa inflacji w Grecji wyniosła 5,2%, tj. powyżej wartości referencyjnej (2,7%) Jednym z ważniejszych problemów był b. wysoki deficyt sektora finansów publicznych, który w relacji do PKB zwiększył się z 4% w 1980r. do 20% w 1990r. Wysoki poziom deficytu sektora finansów publicznych spowodował wzrastające zadłużenie. Dług publiczny wzrósł ponad dwukrotnie w ciągu pierwszych trzech lat członkostwa, a w 1990r. Kształtował się na poziomie 89% PKB. W kolejnych latach działania podejmowane przez rząd grecki przyniosły znaczne postępy i poprawę większości wskaźników ekonomicznych. W efekcie Grecja zaczęła zbliżać się do spełnienia kryteriów konwergencji. Na początku 2000r. Grecja spełniała warunki konwergencji, ale niezbędne było formalne potwierdzenie tego faktu przez Radę UE.

Jednym z ważniejszych problemów był b. wysoki deficyt sektora finansów publicznych, który w relacji do PKB zwiększył się z 4% w 1980r. do 20% w 1990r. Wysoki poziom deficytu sektora finansów publicznych spowodował wzrastające zadłużenie. Dług publiczny wzrósł ponad dwukrotnie w ciągu pierwszych trzech lat członkostwa, a w 1990r. Kształtował się na poziomie 89% PKB. W kolejnych latach działania podejmowane przez rząd grecki przyniosły znaczne postępy i poprawę większości wskaźników ekonomicznych. W efekcie Grecja zaczęła zbliżać się do spełnienia kryteriów konwergencji. Na początku 2000r. Grecja spełniała warunki konwergencji, ale niezbędne było formalne potwierdzenie tego faktu przez Radę UE.")

15

Sytuacja gospodarcza w pierwszej połowie lat 90

Sytuacja gospodarcza w pierwszej połowie lat 90. była efektem sprawowania od 1981 r. rządów przez partię socjalistyczną Andreasa Papandreu systematycznie utrzymujący się bardzo wysoki deficyt budżetowy, finansowany w części przez emisję pieniądza, powodował dwucyfrową inflację i szybki wzrost długu publicznego, który w 1993 roku przewyższył poziom PKB. Zapóźnienia były tak duże, że Grecja jako jedyny z krajów zmierzających do UGW nie zdołała wypełnić kryteriów konwergencji i zakwalifikować się do niej w pierwszym możliwym terminie.

16

Wiarygodne połączenie polityki fiskalnej i pieniężnej (tzw

Wiarygodne połączenie polityki fiskalnej i pieniężnej (tzw. policy mix), czyli stopniowe obniżanie deficytu finansów publicznych i stóp procentowych banku centralnego, powodowało przybliżanie się długookresowych stóp procentowych do pożądanego poziomu szybkie tempo wzrostu gospodarczego w Europie ułatwiło Grecji przystąpienie do strefy euro, W drugiej połowie lat 90. warunki zewnętrzne były wyjątkowo korzystne. W Grecji w latach PKB zwiększał się rocznie średnio o 3,1 proc. Ułatwiało to znacznie redukcję deficytu fiskalnego, gdyż stało się możliwe jednoczesne zmniejszanie deficytu i zwiększanie wartości realnej wydatków z budżetu.

, czyli stopniowe obniżanie deficytu finansów publicznych i stóp procentowych banku centralnego, powodowało przybliżanie się długookresowych stóp procentowych do pożądanego poziomu. szybkie tempo wzrostu gospodarczego w Europie ułatwiło Grecji przystąpienie do strefy euro, W drugiej połowie lat 90. warunki zewnętrzne były wyjątkowo korzystne. W Grecji w latach PKB zwiększał się rocznie średnio o 3,1 proc. Ułatwiało to znacznie redukcję deficytu fiskalnego, gdyż stało się możliwe jednoczesne zmniejszanie deficytu i zwiększanie wartości realnej wydatków z budżetu.")

17

Kraje poza strefą euro Dania, Szwecja Wielka Brytania

18

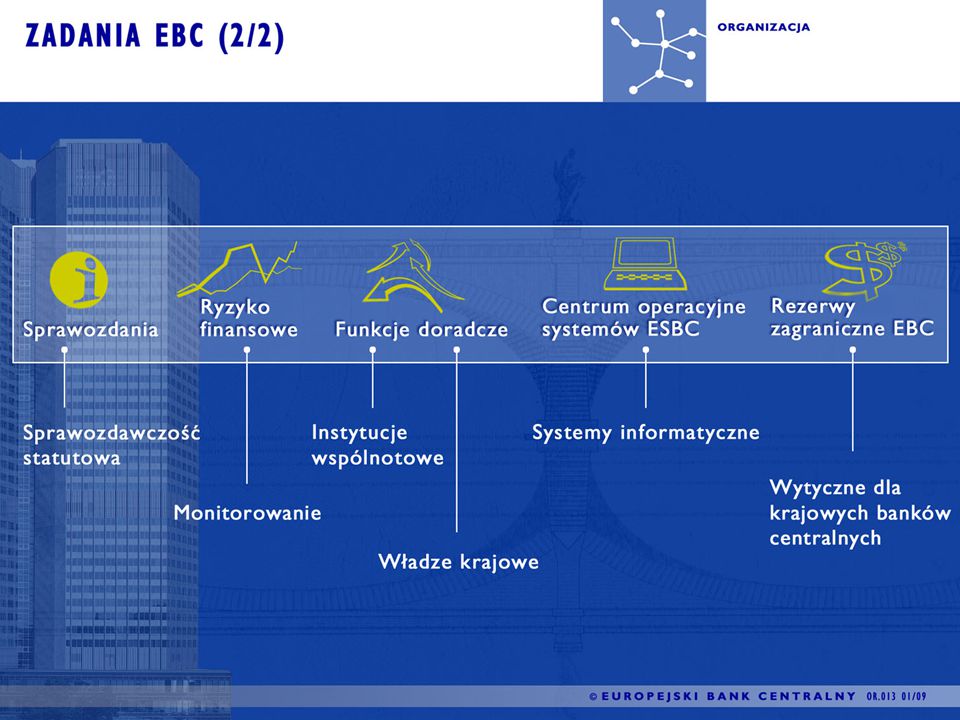

Europejski Bank Centralny – serce finansów UE

Europejski Bank Centralny (EBC) powołano w 1998, zaczął funkcjonować rok później. Swą misję wypełnia we współpracy z Europejskim Systemem Banków Centralnych (ESBC), obejmującym wszystkie państwa członkowskie. Na dzień dzisiejszy, dopiero 16 z nich przystąpiło do strefy euro, tym samym wraz z EBC tworząc „Eurosystem”.

powołano w 1998, zaczął funkcjonować rok później. Swą misję wypełnia we współpracy z Europejskim Systemem Banków Centralnych (ESBC), obejmującym wszystkie państwa członkowskie. Na dzień dzisiejszy, dopiero 16 z nich przystąpiło do strefy euro, tym samym wraz z EBC tworząc „Eurosystem .")

19

Do 1998 sercem finansów Unii Europejskiej był Europejski Fundusz Walutowy, jednakże nie miał on kompetencji decyzyjnych. Europejski Bank Centralny to centralny bank Unii Europejskiej, a dodatkowo bank emisyjny dla euro. Siedzibą EBC jest Frankfurt nad Menem.

23

Polska na drodze do euro

Poziom deficytu budżetowego Duże znaczenie ma sposób klasyfikacji Otwartych Funduszy Emerytalnych. Wcześniej były zaliczane do systemu finansów publicznych. Interpretacja Eurostatu pozwalała na taką klasyfikację do końca 2006 r. - w okresie przejściowym. Od 2007 r. II filar ubezpieczeń emerytalnych nie jest zaliczany do finansów. Stąd prognozowany deficyt zwiększy się do 4,1% PKB.

24

Poziom długu publicznego

W Polsce nie ma problemu ze spełnieniem tego kryterium. Poziom ten w ostatnich latach kształtował się poniżej 60% PKB (w latach 2004 – 2005 był na poziomie: 43,9%, 41,9%, 42,5% PKB). Przy utrzymaniu się dużego deficytu budżetowego istnieje ryzyko wzrostu tego poziomu.

. Przy utrzymaniu się dużego deficytu budżetowego istnieje ryzyko wzrostu tego poziomu.")

25

Inflacja W ostatnich latach inflacja się obniżyła znacznie (1997 – 15%, 2005 – 2,2%). W marcu 2006 r. Polska weszła do grupy krajów o najbardziej stabilnych cenach. Poziom inflacji w Polsce stał się kryterium referencyjnym. We wrześniu 2006 r. wartość referencyjna została obliczona na podstawie inflacji w: Finlandii 1,2%, Polsce 1,2%, Szwecji 1,4%, Długookresowe stopy procentowe. W okresie referencyjnym od kwietnia 2005 do marca 2006 r. długookresowa stopa procentowa Polski wyniosła 5% i była niższa od poziomu referencyjnego, który wynosił 5,9%. We wrześniu 2006 r. polskie stopy długookresowe również stały się kryterium referencyjnym.

26

Dla spełnienia tego kryterium wymagane jest uczestnictwo w ERM II

Stabilność kursu walutowego Dla spełnienia tego kryterium wymagane jest uczestnictwo w ERM II Wiąże się to z dyscyplinowaniem polityki kursowej i osiąganiem silniejszej konwergencji członków starych i nowych. Kurs centralny złotego w ERM II może się wahać względem euro w paśmie +/- 15% Polska jako jedyny kraj z 10 nowych członków nie deklarowała terminu wejścia do ERM II. Uczestnictwo nie jest oczekiwane od początku członkostwa – oznacza przyjęcie dość restrykcyjnego systemu, eliminującego większe fluktuacje kursu

27

Korzyści i koszty z przystąpienia do strefy euro

Eliminacja ryzyka kursowego i wzrost stabilności makroekonomicznej Polski zwiększenie napływu bezpośrednich inwestycji zagranicznych za którymi najczęściej napływają najnowocześniejsze technologie i pozyskanie nowych rynków zbytu ożywienie wymiany handlowej zwiększenie stabilność makroekonomicznej Polski wzrostu konkurencji na rynku dóbr i usług rozwój innowacyjności i rozprzestrzeniania się najnowszych technologii

28

utrata suwerenności narodowej w zakresie polityki pieniężnej

koszty jakiem mogą zostać poniesione przez polskich przedsiębiorców w wyniku wzrostu konkurencyjności Koszty poniosą również banki gdyż utracą zyski z wymiany walut, przewalutowywania kredytów

Podobne prezentacje