Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Paulina Grad Natalia Mirkowska

2

Rachunek kosztów zmiennych i pełnych. Rachunek kosztów zmiennych- Każdy system rachunku kosztów, przy którym następuje podział kosztów na stałe i zmienne, a produkty wycenia się tylko po kosztach zmiennych. Koszty stałe w całości odnoszone są na wynik finansowy. Rachunek kosztów pełnych- Stałe koszty produkcji są doliczane do jednostkowych kosztów produkowanych wyrobów, więc gdy np. wyrób nie zostanie sprzedany, koszty te podlegają aktywowaniu jako element wartości zapasu końcowego i nie obciążają wyniku finansowego

3

Jednym z najczęściej wykorzystywanych podziałów kosztów dla potrzeb rachunkowości zarządczej jest ich kwalifikacja ze względu na zmienność wobec rozmiarów produkcji (świadczenia usług). Dlatego koszty dzielimy na: STAŁE- nie reagują na zmiany wielkości produkcji czyli pozostają niezmienne lub zmieniają się w sposób nieistotny. Jednakże jednostkowe koszty stałe ulegają zmianom(gdy produkcja rośnie to jednostkowy koszty stały maleje i odwrotnie) np. wynagrodzenie pracowników zarządu, koszty wynajmu pomieszczeń produkcyjnych, koszty delegacji. ZMIENNE - zmieniają się wraz ze zmianami produkcji. ( jeśli zmiany te są proporcjonalne w stosunku do wielkości produkcji, to jednostkowe koszty zmienne sa stałe) np. koszt materiałów bezpośrednich, koszt płac bezpośrednich, koszt zużywanej energii napędowej.

np. wynagrodzenie pracowników zarządu, koszty wynajmu pomieszczeń produkcyjnych, koszty delegacji. ZMIENNE - zmieniają się wraz ze zmianami produkcji. ( jeśli zmiany te są proporcjonalne w stosunku do wielkości produkcji, to jednostkowe koszty zmienne sa stałe) np. koszt materiałów bezpośrednich, koszt płac bezpośrednich, koszt zużywanej energii napędowej..")

4

Rozpatrując podział kosztów na stałe i zmienne należy wziąć pod uwagę: czy podział dotyczy kosztów całkowitych czy jednostkowych, uwzględnić czynnik czasu (w krótkim okresie wszystkie koszy są stałe, a w bardzo długim ulegają zmianom), przedział wielkości rozmiarów działalności przedsiębiorstwa. (jeśli nie osiągnie się minimalnej wielkości produkcji lub przekroczy maksymalną, wtedy podział kosztów może nie odpowiadać istocie tych kosztów)

.")

5

METODY PODZIAŁU KOSZTÓW NA STAŁE I ZMIENNE: METODY NIESTATYCZNE: księgowa inżynieryjna METODY MATEMATYCZNO-STATYCZNE- opierają się na założeniu, że koszty całkowite są liniowo zależne od wielkości produkcji. Gdzie: v - jednostkowy koszt zmienny x - wielkość produkcji f - koszty stałe Metoda wielkości krańcowych (metoda dwóch punktów) Metoda graficzna (wizualna)

Metoda graficzna (wizualna).")

6

METODA KSIĘGOWA Polega na rozróżnieniu kosztów na stałe i zmienne na podstawie ich zachowania w przeszłości. Wykorzystuje się doświadczenie i rozsądny osąd pracowników księgowości, którzy kwalifikują koszty na stałe i zmienne. Jest to prosta metoda, ale obarczona dużym ryzkiem błędów wynikających z subiektywizmu decyzji osoby ją stosującej. Dlatego ważne jest by w tym procesie uczestniczyły też osoby o innych specjalnościach, np. technolodzy.

7

METODA INŻYNIERYJNA (studiów technologicznych) Mierzy zużycie czynników produkcji i czasu pracy zarówno z punktu widzenia produktu jak i całego procesu technologicznego.(np. praca maszyn i urządzeń.) Poczynione obserwacje i dostarczone przez służby inżynieryjne normy zużycia czynników, pozwalają określić zależności zużycia danego czynnika od wielkości produkcji. Metoda ta ułatwia poszukiwanie innych niż rozmiary produkcji, czynników wywołujących koszty. Ogromną wadą tej metody jest pracochłonność, co powoduje powstanie sporych kosztów. Ogranicza to jej zastosowanie.

Poczynione obserwacje i dostarczone przez służby inżynieryjne normy zużycia czynników, pozwalają określić zależności zużycia danego czynnika od wielkości produkcji. Metoda ta ułatwia poszukiwanie innych niż rozmiary produkcji, czynników wywołujących koszty. Ogromną wadą tej metody jest pracochłonność, co powoduje powstanie sporych kosztów. Ogranicza to jej zastosowanie..")

8

METODA DWÓCH PUNKTÓW (wielkości krańcowych)

")

9

cd. Przy dużych rozbieżnościach wielkości maksymalnych i minimalnych kosztów i rozmiarów produkcji od przeciętnych, wyniki nie będą wiarygodne. Jest to metoda prosta i dosyć szybka w zastosowaniu.

10

MiesiącProdukcja w szt.Koszty całkowite w zł Styczeń105207 900 Luty100200 000 Marzec110214 500 Kwiecień115220 800 Maj120222 000 Przykład:

11

METODA GRAFICZNA (wizualna) Polega na narysowaniu linii prostej, symbolizującej szukaną funkcję kosztów jednostki. W oparciu o dane z ewidencji księgowej na oś poziomą X nanosi się informacje o wielkości produkcji a na oś pionową Y odpowiadające im wartości ponoszonych kosztów. Wyznaczona linia przedstawia tendencję zachowania się kosztów względem rozmiarów produkcji. Nachylenie tej linii wyznacza koszty zmienne natomiast przecięcie się jej z osią Y wyznacza poziom kosztów stałych. Jest to metoda subiektywna, a więc niezbyt dokładna.

12

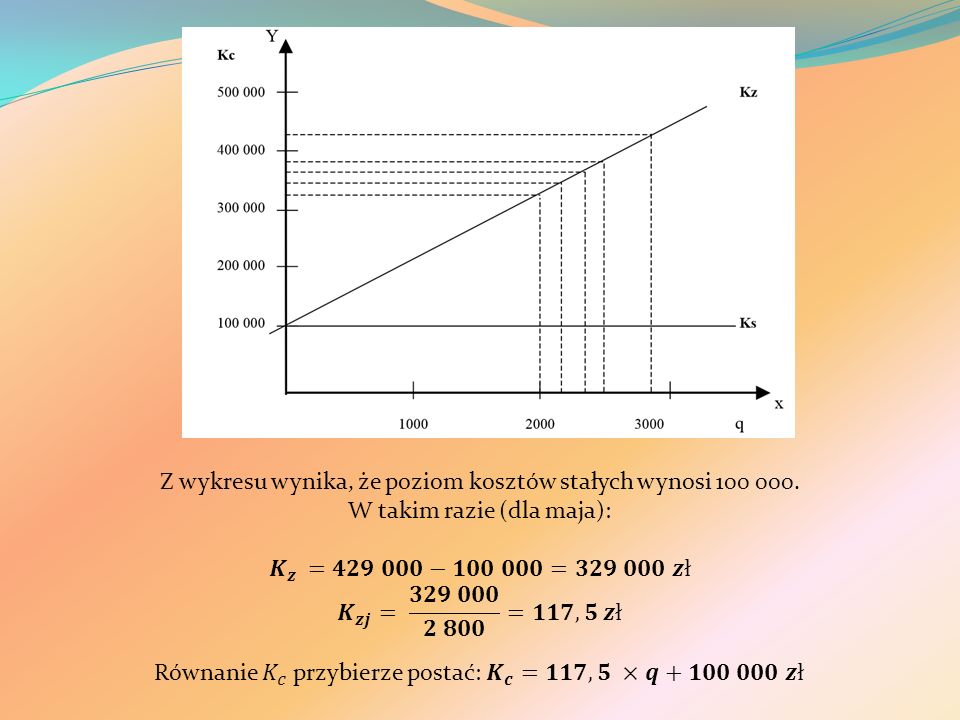

MiesiącKoszty całkowiteProdukcja w szt. Styczeń324 0002 000 Luty345 0002 200 Marzec381 0002 400 Kwiecień342 0002 000 Maj429 0002 800 Czerwiec393 0002 600 Przykład:

14

RACHUNKOWY CHIŃCZYK Zaczyna najmłodsza osoba w grupie, Rozpoczyna od pytania, poprawna odpowiedz uprawia do rzutu kostką, Osoba którą która właśnie odpowiadała na pytanie czyta pytanie następnej osobie, Prawidłowa odpowiedź na pytanie – przesuwa pionek do przodu o tyle oczek co się wyrzuciło w rzucie kostką, Błędna odpowiedź na pytanie – pionek zostaje na tym samym polu, bark ruchu do przodu, Pole „W następnej kolejce nie musisz odpowiadać na pytanie” – rzucasz tylko kostką, Pola 8, 18, 28, 38, 48, 58, 68 – cofasz pionka o tyle oczek ile wyrzuciłeś w rzucie kostka, Mistrzem rachunkowości zostaje osoba która pierwsza dojdzie do mety!

Podobne prezentacje