Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Usługi logistyczne Rynek usług TSL w Polsce

Prof. zw. dr hab. W. Rydzkowski Sopot 2011

2

Przesłanki rozwoju usług logistycznych

Rynek usług logistycznych przed 1990 rokiem Ewolucja rynku po 1990 roku 3 PL, 4 PL

3

1989 1990 2004 2010 lata Rozwój rynku kreujący zmiany w logistyce:

hipermarkety, centra handlowe, sieci dyskontowe, Przemysł motoryzacyjny, Przedsiębiorstwa sektora high-tech. Przedsiębiorstwa wchodzą na krajowy rynek z własnymi działami logistyki lub z zagranicznymi usługodawcami logistycznymi Rynek usług logistycznych zorientowany na kompleksową obsługę globalnych łańcuchów dostaw. Konkurencyjność osłabiona przez złą jakość infrastruktury transportu Proces konsolidacji w branży Logistycznej: fuzje, wykupy. Wejście na rynek światowej czołówki usługodawców logistycznych Dominacja samoobsługi logistycznej. Rynek usług logistycznych Zdominowany przez transport i spedycję 1989 1990 2004 2010 lata

4

Ranking jakości usług logistycznych. Polska na tle świata

91,7 3,86 15 United States 92,3 3,87 14 Kanada 92,4 3,88 13 Hong Kong SAR, China 92,6 3,89 12 Finland 92,9 11 Ireland 94,2 3,93 10 Nowary 94,5 3,94 9 Belgium 94,9 3,95 8 United Kingom 95,2 3,97 7 Japan 95,5 6 Switzerland 95,7 3,98 5 Luxemburg 98,5 4,07 4 Netherlands 98,8 4,08 3 Sweden 99,2 4,09 2 Singapore 100,0 4,11 1 Germany Jakość usług /%/ Wskaźnik oceny /1 – 5/ Miejsce w rankingu Kraj 78,2 3,44 30 Poland 78,4 29 Malaysia 78,9 3,46 28 South Africa 79,9 3,49 27 China 80,5 3,51 26 Czech Republic 84,2 3,63 25 Spain 84,5 24 United Arab Emirates 84,7 3,64 23 Korea, Rep. 84,9 22 Italy 85,0 3,65 21 New Zealand 86,9 3,71 20 Taiwan, China 88,7 3,76 19 Austria 91,2 3,84 18 Australia 91,3 17 France 91,4 3,85 16 Denmark

5

Ranking jakości usług logistycznych. Polska na tle Europy

84,2 3,63 15 Spain 84,9 3,64 14 Italy 88,7 3,76 13 Austria 91,3 3,84 12 France 91,4 3,85 11 Denmark 92,6 3,89 10 Finland 92,9 9 Ireland 94,2 3,93 8 Norway 94,5 3,94 7 Belgium 94,9 3,95 6 United Kingdom 95,5 3,97 5 Switzerland 95,7 3,98 4 Luxembourg 98,5 4,07 3 Netherlands 98,8 4,08 2 Sweden 100,0 4,11 1 Germany Jakość usług / %/ Wskaźnik oceny /1 – 5/ Miejsce w rankingu Kraj 59,1 2,84 30 Romania 60,2 2,87 29 Slovenia 62,8 2,96 28 Greece 63,8 2,99 27 Hungary 68,4 3,13 26 Cyprus 68,5 25 Lithuania 69,3 3,16 24 Estonia 70,5 3,20 23 Iceland 71,4 3,22 22 Turkey 71,9 3,24 21 Slovak Republic 72,2 3,25 20 Latvia 75,0 3,34 19 Portugal 77,5 3,41 18 Israel 78,2 3,44 17 Poland 80,5 3,51 16 Czech Republic

6

Otoczenie gospodarcze rynku usług logistycznych

Konsekwencje wejścia Polski do UE Konsolidacja rynku TSL Światowy kryzys gospodarczy a rynek TSL w Polsce

7

Rok 2009 w branży TSL w Polsce

spadek morskich przewozów kontenerowych o ok %, spadek przeładunków kontenerów w terminalach lotniczych o ok. 23%, spadek liczby przewiezionych pasażerów linii lotniczych o ok %, spadek ilości towarów przewożonych koleją o ok. 20%, spadek liczby przewożonych pasażerów koleją o ok %,

8

Rok 2009 w branży TSL w Polsce

malejące zyski operatorów międzynarodowych z powodu zmian kursów walut w Europie Środkowej i Wschodniej, trudności w pozyskiwaniu finansowania dla inwestycji infrastrukturalnych.

9

Trendy rynkowe spadek popytu na przesyłki całopojazdowe zwłaszcza w transporcie międzynarodowym, nasilenie konkurencji cenowej, eliminacja wielu przedsiębiorców o profilu transportowym,

10

Trendy rynkowe stabilizacja cen i popytu w okresie letnim 2009 r.,

wzrost popytu na przewozy drobnicowe – mniejsze partie ładunków lub paczki, stabilny wzrost przesyłek paletowych, przewozy specjalne.

11

Przedsiębiorstwa TSL w kryzysie

PKP Cargo: restrukturyzacja spółki, redukcja zatrudnienia o ponad 5 tys. pracowników – od maja ponowny wzrost przewozów, od czerwca – zysk ze sprzedaży, armatorzy: tzw. „slow steaming” – powolne żeglowanie dla oszczędności kosztów, mniejsza liczba jednostek, zmniejszenie liczby połączeń, rezygnacja z budowy nowych jednostek, łączenie serwisów, terminale kontenerowe – wobec gwałtowanego spadku obrotów nastąpiło nagłe nasilenie konkurencji wewnątrzkrajowej.

12

Tendencje w roku 2010 Stabilizacja relacji podaż-popyt

Stabilizacja kursu euro Wzrost konsumpcji Spadek zapasów Nowe inwestycje (rewizja kosztów => optymalizacja kosztów) EURO 2012 Leasing (wzrost leasingu pojazdów dostawczych lekkich o 8% na początku 2010) Auta „z kratką” (Komisja Europejska – przedłużenie odliczania VAT na 2010) Outsourcing (efekt synergii) Wzrost wyników branży TSL o kilka procent.

EURO Leasing (wzrost leasingu pojazdów dostawczych lekkich o 8% na początku 2010) Auta „z kratką (Komisja Europejska – przedłużenie odliczania VAT na 2010) Outsourcing (efekt synergii) Wzrost wyników branży TSL o kilka procent.")

13

Wielkość przychodów ze sprzedaży podstawowej osiągnięta przez firmy TSL w latach 1997– 2009 (w mld zł)

")

14

Średnia wartość przychodów ze sprzedaży na 1 zatrudnionego

Porównanie wartości przychodów ze sprzedaży na 1 zatrudnionego i rentowności zatrudnienia w 2009 r. Wysokość przychodów (w mln zł) Liczba spółek w grupie Średnia wartość przychodów ze sprzedaży na 1 zatrudnionego (w tys. zł) powyżej 100 37 377,62 50-100 13 279,86 10-50 24 407,43 poniżej 10 6 124,89

Liczba spółek w grupie. Średnia wartość przychodów ze sprzedaży na 1 zatrudnionego. (w tys. zł) powyżej , , ,43. poniżej ,89.")

15

Porównanie wielkości przychodów przedsiębiorstw z pierwszej dziesiątki rankingu firm TSL w Polsce w 2009 r

16

Przedsiębiorstwo Spedycyjne Trade Trans sp. z o.o.

NAZWA FIRMY Przychody 2008 (mln zł) Dynamika 2008/2007 (w %) Przychody 2009 Dynamika 2009/2008 (w %) Grupa Raben 1062,00 115,95 1108,26 104,36 Schenker sp. z o.o. 1086,43 107,44 1016,03 93,54 Przedsiębiorstwo Spedycyjne Trade Trans sp. z o.o. 1303,98 86,10 577,17 44,27 DPD Polska sp. z o.o. 412,10 133,97 470,15 115,09 Grupa DSV 383,00 105,48 404,00 FM Logistics 568,71 126,95 396,49 69,72 Lotos Kolej sp. z o.o. 337,40 Bd 361,91 107,25 PEKAES 385,76 98,6 333,94 95,06 ND Polska sp. o.o. 255,91 97,33 320,62 126,06 Equus SA 300,98 291,47 96,84

Dynamika 2008/2007 (w %) Przychody Dynamika 2009/2008 (w %) Grupa Raben. 1062, , , ,36. Schenker sp. z o.o. 1086, , ,03. 93,54. Przedsiębiorstwo Spedycyjne Trade Trans sp. z o.o. 1303,98. 86, ,17. 44,27. DPD Polska sp. z o.o. 412, , , ,09. Grupa DSV. 383, , ,00. FM Logistics. 568, , ,49. 69,72. Lotos Kolej sp. z o.o. 337,40. Bd. 361, ,25. PEKAES. 385,76. 98,6. 333,94. 95,06. ND Polska sp. o.o. 255,91. 97, , ,06. Equus SA. 300, ,47. 96,84.")

17

Zestawienie firm TSL o największych przychodach w 2009 r

18

Zmiany w pierwszej dziesiątce przedsiębiorstw rankingu firm TSL w Polsce w 2009 roku oraz rentowność netto (w %) i zmiany w wielkości zatrudniania

i zmiany w wielkości zatrudniania")

19

Dynamika zatrudnienia 2008/2007 Dynamika zatrudnienia 2009/2008

Nazwa firmy Pozycja w rankingu 2008 Rentowność netto 2009 (w %) Dynamika zatrudnienia 2008/2007 Dynamika zatrudnienia 2009/2008 Liczba zatrudnionych 2009 ogółem Grupa Raben 3 bd 106,15 101,45 3500 Schenker sp. z o.o. 2 5,2 111,04 95,43 1651 Przedsiębiorstwo Spedycyjne Trade Trans sp. z o.o. 1 0,5 107,20 86,34 373 DPD Polska sp. z o.o. 9 139,29 111,55 1400 Grupa DSV 11 9,4 111,03 97,39 745 FM Logistics 6 0,4 115,67 86,09 3126 Lotos Kolej sp. z o.o. – 4,8 107,65 549 Pekaes 10 83,33 79,80 1169 ND Polska sp. z o.o. 19 90,34 89,05 691 Equus SA 80,53 91

Dynamika zatrudnienia 2008/2007. Dynamika zatrudnienia 2009/2008. Liczba zatrudnionych 2009 ogółem. Grupa Raben. 3. bd. 106, , Schenker sp. z o.o. 2. 5,2. 111,04. 95, Przedsiębiorstwo Spedycyjne Trade Trans sp. z o.o. 1. 0,5. 107,20. 86, DPD Polska sp. z o.o , , Grupa DSV ,4. 111,03. 97, FM Logistics. 6. 0,4. 115,67. 86, Lotos Kolej sp. z o.o. – 4,8. 107, Pekaes ,33. 79, ND Polska sp. z o.o ,34. 89, Equus SA. 80,")

20

Kapitał zagraniczny oraz struktura prowadzonych usług w pierwszej dziesiątce przedsiębiorstw rankingu firm TSL w Polsce w 2009 roku

21

Rodzaj prowadzonej działalności logistycznej transport spedycja

Nazwa firmy Kapitał zagraniczny (w %) – kraj pochodzenia kapitału Rodzaj prowadzonej działalności logistycznej transport spedycja usługi celne magazynowanie usługi logistyczne usługi kurierskie Grupa Raben 100% – Holandia tak nie Schenker sp. z o. o. 99,6% – Szwecja, Finlandia Przedsiębiorstwo Spedycyjne Trade Trans sp. z o.o. 50% – Słowacja DPD Polska sp. z o.o. 100% – Francja, Niemcy Grupa DSV 100% – Dania FM Logistics 100% – Francja Lotos Kolej sp. z o.o. 0% Pekaes ND Polska sp. z o.o. Equus SA

– kraj pochodzenia kapitału. Rodzaj prowadzonej działalności logistycznej. transport. spedycja. usługi celne. magazynowanie. usługi logistyczne. usługi kurierskie. Grupa Raben. 100% – Holandia. tak. nie. Schenker sp. z o. o. 99,6% – Szwecja, Finlandia. Przedsiębiorstwo Spedycyjne Trade Trans sp. z o.o. 50% – Słowacja. DPD Polska sp. z o.o. 100% – Francja, Niemcy. Grupa DSV. 100% – Dania. FM Logistics. 100% – Francja. Lotos Kolej sp. z o.o. 0% Pekaes. ND Polska sp. z o.o. Equus SA.")

22

Zmiany na rynku usług logistycznych po wejściu Polski do Unii Europejskiej

23

Dynamika przychodów Wielkość zysków brutto Grupy przedsiębiorstw Transport kolejowy Transport drogowy Firmy kurierskie

24

Brak gwałtownych zmian na rynku TSL

Niewielki wzrost przewozów ogółem Wzrost przewozów transportem drogowym Brak zagrożenia ze strony nowych członków UE Rekonfiguracja sieci dystrybucji Powolny rozwój centrów logistycznych Wzrost zapotrzebowania na usługi logistyczne

25

Zapotrzebowanie na usługi logistyczne (Odsetek kluczowych klientów firm logistycznych intensywnie korzystających z usług – co najmniej 20 zleceń miesięcznie lub zlecenia stałe)

")

26

Liczba firm logistycznych obsługujących przeciętnego klienta

27

Skłonność klientów do zakupu pełnego zakresu usług logistycznych

28

Wydatki przedsiębiorstw na logistykę zewnętrzną (Odsetek klientów przeznaczających na zakup zewnętrznych usług logistycznych ponad 75% wszystkich kosztów logistyki)

")

29

Wydatki klientów na zewnętrzne usługi logistyczne (Odsetek kluczowych klientów firm logistycznych wydających rocznie powyżej 100 tys. zł)

.")

30

Zapotrzebowanie na przewozy krajowe (Odsetek usług logistycznych wykonywanych w relacjach na rynku wewnętrznym w całości operacji)

")

31

Rodzaj usług którymi zainteresowania są klienci

32

Przewozy towarów (transport i spedycja)

Rodzaj usług Przewozy towarów (transport i spedycja) Magazynowanie Usługi kurierskie Inne Krajowe Konsolidacja Serwis miejski (dostawa tego samego dnia) Usługi celne Międzynarodowe Kompletowanie Serwis krajowy (dostawa następny dzień roboczy) Magazynowanie, zarządzanie zapasami i konfekcjonowanie Kolejowe i kombinowane Przeładunek w trybie cross-docking Serwis krajowy ekspresowy (gwarantowana godzina dostawy następnego dnia) Spedycja Morskie Konfekcjonowanie Serwis międzynarodowy drogowy Logistyka kontraktowa Lotnicze – Serwis międzynarodowy lotniczy Zaopatrzenie produkcji Drobnicowe Typ przesyłki: waga do 1 kg Dystrybucja produktów gotowych Częściowe Typ przesyłki: paczki Dostawy w ramach e-commerce Całopojazdowe Usługi dodatkowe: odbiór dokumentów zwrotnych Dostawy w trybie just-in-time Kontenerowe Usługi dodatkowe: pobranie gotówki za towar Serwis opakowań zwrotnych

Magazynowanie. Usługi kurierskie. Inne. Krajowe. Konsolidacja. Serwis miejski (dostawa tego samego dnia) Usługi celne. Międzynarodowe. Kompletowanie. Serwis krajowy (dostawa następny dzień roboczy) Magazynowanie, zarządzanie zapasami i konfekcjonowanie. Kolejowe i kombinowane. Przeładunek w trybie cross-docking. Serwis krajowy ekspresowy (gwarantowana godzina dostawy następnego dnia) Spedycja. Morskie. Konfekcjonowanie. Serwis międzynarodowy drogowy. Logistyka kontraktowa. Lotnicze. – Serwis międzynarodowy lotniczy. Zaopatrzenie produkcji. Drobnicowe. Typ przesyłki: waga do 1 kg. Dystrybucja produktów gotowych. Częściowe. Typ przesyłki: paczki. Dostawy w ramach. e-commerce. Całopojazdowe. Usługi dodatkowe: odbiór dokumentów zwrotnych. Dostawy w trybie. just-in-time. Kontenerowe. Usługi dodatkowe: pobranie gotówki za towar. Serwis opakowań zwrotnych.")

33

Jakość obsługi (Indeks zadowolenia z wykonania norm realizacji dostaw)

")

34

Terminowość dostaw

35

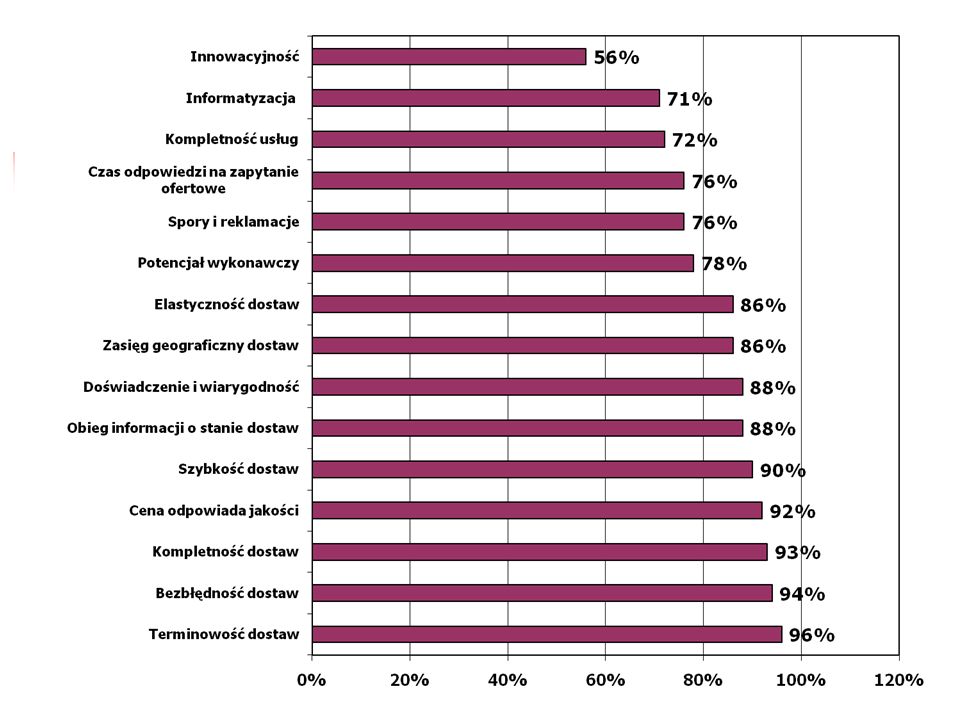

Kryteria brane pod uwagę przy ocenie usług oraz ich znaczenie dla klientów

37

Dziękuję za uwagę

Podobne prezentacje

>")