Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Opracowanie merytoryczne Michał Byliniak

2

VAT

3

Podatnicy, którzy rozpoczynają działalność gospodarczą w danym roku podatkowym są zwolnieni od podatku z mocy prawa, jeżeli przewidywana przez nich wartość sprzedaży nie przekroczy, w proporcji do okresu prowadzonej sprzedaży, kwoty uprawniającej do zwolnienia. Aby skorzystać ze zwolnienia, nie trzeba zgłaszać tego w urzędzie skarbowym. OBOWIĄZEK VAT

4

osoby prawne, jednostki organizacyjne niemające osobowości prawnej - przede wszystkim spółki: cywilna, jawna, komandytowa, komandytowo-akcyjna, osoby fizyczne, wykonujące samodzielnie działalność gospodarczą. Zgodnie z przepisami podatnikami VAT mogą być (art. 15):

:.")

5

Zwolnienie podmiotowe obejmuje podatników VAT, u których wartość sprzedaży opodatkowanej (obrotu) nie przekroczyła łącznie w poprzednim roku podatkowym limitu ustawowego - od 1 stycznia 2010 r. jest to 150 000 zł (art. 113). Obowiązek podatkowy powstaje w momencie przekroczenia tej kwoty, a opodatkowaniu, w roku przekroczenia progu, podlega nadwyżka sprzedaży ponad tę kwotę. ZWOLNIENIE VAT

. Obowiązek podatkowy powstaje w momencie przekroczenia tej kwoty, a opodatkowaniu, w roku przekroczenia progu, podlega nadwyżka sprzedaży ponad tę kwotę. ZWOLNIENIE VAT.")

6

Jeżeli np. w maju nastąpi przekroczenie limitu, a według stanu sprzedaży na dzień 31 grudnia okaże się, że wartość sprzedaży nie przekroczyła kwoty 150 000 zł firma może od następnego roku powrócić do zwolnienia z VAT, ale musi poinformować o tym pisemnie urząd skarbowy do 15 stycznia. ZWOLNIENIE VAT

7

Dokonujący dostawy wyrobów z metali szlachetnych lub z udziałem tych metali, których lista zawarta jest w załączniku do rozporządzenia w sprawie faktur. Dokonujący dostawy towarów opodatkowanych podatkiem akcyzowym z wyjątkiem energii elektrycznej i wyrobów tytoniowych w rozumieniu przepisów o podatku akcyzowym. Dokonujący dostawy nowych środków transportu, terenów budowlanych oraz przeznaczonych pod zabudowę. Podmioty, które nie mogą skorzystać ze zwolnienia podmiotowego z VAT (art. 113 ust. 13 ustawy o VAT):

:.")

8

Notariusze, adwokaci i radcowie prawni - wykonujący usługi prawnicze. Świadczący usługi w zakresie doradztwa - z wyłączeniem doradztwa rolniczego związanego z uprawą roślin i hodowlą zwierząt, a także związanego ze sporządzaniem planu zagospodarowania i modernizacji gospodarstwa rolnego. Świadczący usługi jubilerskie. Niemający siedziby lub miejsca zamieszkania na terytorium kraju. Podmioty, które nie mogą skorzystać ze zwolnienia podmiotowego z VAT (art. 113 ust. 13 ustawy o VAT):

:.")

9

Towary używane - środki trwałe, których okres używania przez podatnika dokonującego ich dostawy wyniósł co najmniej pół roku od ich nabycia; produkty rolne pochodzące z własnej działalności rolniczej. Rolnik ryczałtowy w zakresie prowadzonej działalności rolniczej jest zwolniony z obowiązku: wystawiania faktur, prowadzenia ewidencji dostaw i nabyć towarów i usług, składania w urzędzie skarbowym deklaracji podatkowej VAT-7, dokonania zgłoszenia rejestracyjnego w zakresie podatku VAT. ZWOLNIENIE PRZEDMIOTOWE (art. 43 ust. 1)

.")

10

Od 1 stycznia 2011 r. prawodawca odszedł od określania usług zwolnionych z podatku VAT za pomocą symboli PKWiU. Od 1 stycznia 2011 r. zwolnienia zawarte są w przepisach Ustawy o VAT (art. 43), a nie w załączniku nr 4. Zwolnione z opodatkowania podatkiem VAT są miedzy innymi: Usługi pośrednictwa finansowego z pewnymi wyłączeniami. Usługi w zakresie opieki medycznej służące profilaktyce, zachowaniu i ratowaniu, przywracaniu i poprawie zdrowia, świadczone przez zakłady opieki zdrowotnej, lekarzy, lekarzy dentystów, psychologów, pielęgniarki, położne. Usługi w zakresie edukacji. ZWOLNIENIE PRZEDMIOTOWE

, a nie w załączniku nr 4. Zwolnione z opodatkowania podatkiem VAT są miedzy innymi: Usługi pośrednictwa finansowego z pewnymi wyłączeniami. Usługi w zakresie opieki medycznej służące profilaktyce, zachowaniu i ratowaniu, przywracaniu i poprawie zdrowia, świadczone przez zakłady opieki zdrowotnej, lekarzy, lekarzy dentystów, psychologów, pielęgniarki, położne. Usługi w zakresie edukacji. ZWOLNIENIE PRZEDMIOTOWE.")

11

Usługi w zakresie kształcenia i wychowania świadczone przez jednostki objęte systemem oświaty, głównie szkoły i przedszkola. Usługi kształcenia na poziomie wyższym świadczone m.in. przez uczelnie. Usługi nauczania języków obcych. Inne usługi kształcenia zawodowego lub przekwalifikowania zawodowego: ◦ prowadzone w formach i na zasadach przewidzianych w odrębnych przepisach, ◦ świadczone przez podmioty, które uzyskały akredytację w rozumieniu przepisów o systemie oświaty - wyłącznie w zakresie usług objętych akredytacją, ◦ finansowane w całości ze środków publicznych. ZWOLNIENIE PRZEDMIOTOWE

12

Najem lub dzierżawa nieruchomości o charakterze mieszkalnym na własny rachunek - należy jednak pamiętać, że jeżeli nieruchomość mieszkalna zostanie wynajęta na cele użytkowe, to trzeba zapłacić podatek VAT według 23% stawki podatku VAT. Natomiast, gdy nieruchomość użytkowa zostanie wynajęta na cele mieszkalne, to wynajem nie będzie objęty zwolnieniem z podatku VAT. Dostawa nieruchomości, w tym: ◦ sprzedaż gruntu lub prawa użytkowania wieczystego związanego ze sprzedanymi budynkami lub lokalami, które są zwolnione z opodatkowania podatkiem VAT, ◦ dostawa terenów niezabudowanych, jeżeli nie są one terenami budowlanymi i przeznaczonymi pod zabudowę, ◦ sprzedaż prawa użytkowania wieczystego gruntów rolniczych. ZWOLNIENIE PRZEDMIOTOWE

13

Podatnicy rozpoczynający działalność gospodarczą w roku podatkowym mogą zrezygnować ze zwolnienia podmiotowego. Wówczas powinni złożyć w US zawiadomienie o rezygnacji ze zwolnienia podmiotowego przed dniem wykonania pierwszej czynności opodatkowanej (VAT-R). REZYGNACJA ZE ZWOLNIENIA

. REZYGNACJA ZE ZWOLNIENIA.")

14

Nawet, jeżeli w danym roku podatnik utracił prawo do zwolnienia lub sam z tego zwolnienia zrezygnował, może powrócić do tego zwolnienia nie wcześniej niż po upływie roku, licząc od końca roku, w którym utracił prawo do zwolnienia lub zrezygnował z tego zwolnienia zgodnie z art. 113 ust. 11 ustawy o VAT. POWRÓT DO ZWOLNIENIA

15

Warto skorzystać ze zwolnieniaNie warto korzystać ze zwolnienia -Małe zakupy towarów i usług, od których można byłoby odliczyć VAT, -Brak umiejętności do prowadzenia ewidencji zakupów i sprzedaży przy braku środków na skorzystanie z fachowej obsługi księgowej, -Prowadzenie działalności na rzecz podmiotów, którym nie zależy na fakturze, z której mogliby sobie odliczyć VAT. -Duże zakupy towarów i usług, od których można byłoby odliczyć VAT, -Zakupy towarów i usług z większą stawką niż dalsza ich odsprzedaż lub świadczenie usług przy ich użyciu, np. przy budownictwie mieszkaniowym, zakup materiałów budowlanych ze stawką 23% a sprzedaż usług ze stawką 8% (różnicę VAT można odzyskać z urzędu skarbowego), -Uwiarygodnienie przedsiębiorstwa, uzyskanie prestiżu.

, -Uwiarygodnienie przedsiębiorstwa, uzyskanie prestiżu..")

16

W pierwszej kolejności, właściwym do rozliczenia VAT będzie urząd skarbowy, który obejmuje swoim zasięgiem miejsce, w którym podatnik prowadzi działalność opodatkowaną VAT.

17

Zdarza się, że czynności podlegające opodatkowaniu podatkiem od towarów i usług są wykonywane na terenie objętym zakresem działania dwóch lub więcej urzędów skarbowych, wtedy właściwym urzędem dla: osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej - jest ten, który działa w miejscu siedziby, osób fizycznych - jest urząd właściwy ze względu na miejsce zamieszkania.

18

rozpoczyna działalność i chce zrezygnować ze zwolnienia, rezygnuje ze zwolnienia w trakcie prowadzonej działalności gospodarczej, traci prawo do zwolnienia. VAT-R jest składany przez podatnika, który:

19

którego wartość sprzedaży nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 euro, prowadzący przedsiębiorstwo maklerskie, zarządzający funduszami powierniczymi, będący agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu - jeżeli kwota wynagrodzenia za wykonane usługi nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 45 000 euro. Mały podatnik to podatnik VAT :

20

Ustawa zawiera ułatwienia dla rozliczania podatku przez małych podatników. Mogą oni wybrać jeden z trzech sposobów rozliczania podatku VAT: zasady ogólne, rozliczenie kasowe, rozliczenie kwartalne.

21

Deklaracje (VAT-7) należy składać za okresy miesięczne co miesiąc do 25 dnia każdego następnego miesiąca. Obowiązek podatkowy powstanie w momencie wystawienia faktury. Zasady ogólne

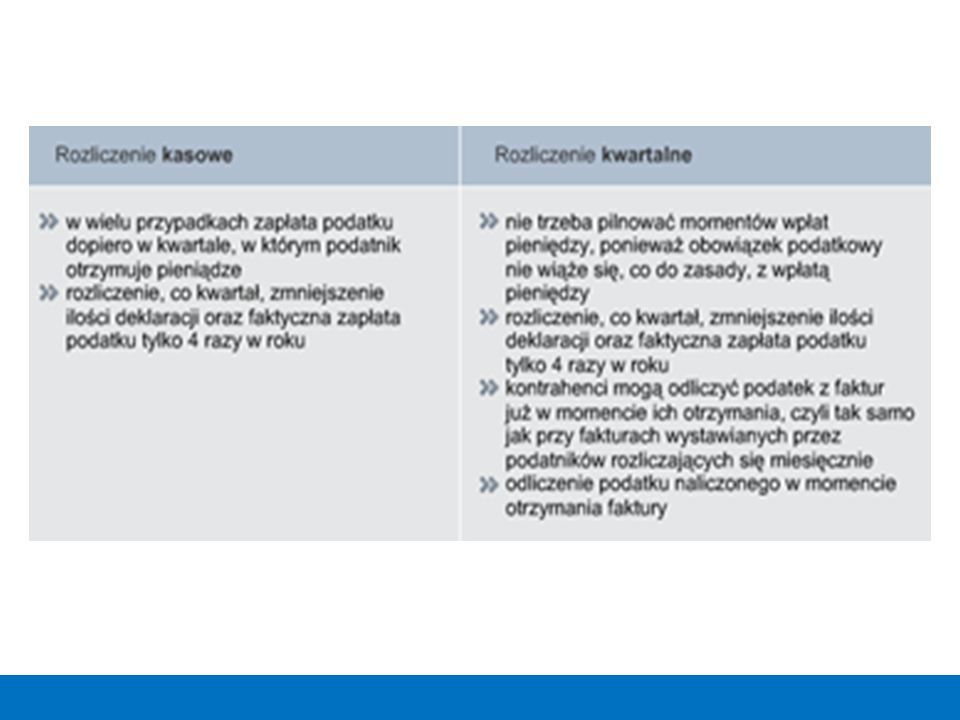

22

W tym przypadku obowiązek podatkowy powstaje w dniu otrzymania wynagrodzenia za wykonaną usługę albo sprzedany towar. Jednak podatnik korzystający z tej metody - nawet jeżeli nie dostanie zapłaty - musi rozliczyć podatek nie później niż 90 dnia, licząc od dnia wydania towaru lub wykonania usługi. Mali podatnicy rozliczający się metodą kasową składają deklaracje za okresy kwartalne (druk VAT- 7K). Można z niej zrezygnować dopiero po upływie 12 miesięcy Rozliczenie kasowe

. Można z niej zrezygnować dopiero po upływie 12 miesięcy Rozliczenie kasowe.")

23

eksportu i importu towarów świadczenia usług telekomunikacyjnych realizowanych za pośrednictwem żetonów, kart telefonicznych lub innych jednostek uprawniających do korzystania z usług telekomunikacyjnych w systemie przedpłaconym (art. 19 ust. 18); importu usług i dostaw towarów, dostawy wewnątrzwspólnotowej oraz wewnątrzwspólnotowego nabycia towarów (art. 20) Metody kasowej obowiązku podatkowego nie stosuje się do:

; importu usług i dostaw towarów, dostawy wewnątrzwspólnotowej oraz wewnątrzwspólnotowego nabycia towarów (art. 20) Metody kasowej obowiązku podatkowego nie stosuje się do:.")

24

Przy metodzie kwartalnej podatnik stosuje ogólne reguły obowiązku podatkowego, ale składa deklaracje (VAT-7K) za okresy kwartalne. Podatnicy inni niż mali mogą również rozliczać się kwartalnie poprzez deklarację VAT-7D. Obowiązek podatkowy powstanie w momencie wystawienia faktury. Rozliczenie kwartalne

25

Podatnicy, którzy wybrali kwartalny termin rozliczenia podatku, mogą ponownie składać deklaracje podatkowe za okresy miesięczne, nie wcześniej jednak niż po upływie czterech kwartałów, w których rozliczali się za okresy kwartalne.

26

Spółka dokonała sprzedaży w dniu 20 lutego, fakturę wystawiła 25 lutego, a płatność otrzymała 5 kwietnia. I.Stosując metodę rozliczenia kwartalnego obowiązek podatkowy powstanie w momencie wystawienia faktury. Faktura zostanie ujęta w deklaracji składanej za I kwartał (VAT-7K składana do 25 marca). II.Przy miesięcznej metodzie rozliczania VAT obowiązek podatkowy powstanie również w momencie wystawienia faktury. Fakturę będzie musiała spółka ująć w deklaracji składanej za miesiąc luty (VAT-7 składana za luty do 25 marca). III.Natomiast w przypadku metody kasowej obowiązek podatkowy powstałby w kwietniu, a sprzedaż zostałaby ujęta w deklaracji za II kwartał (VAT-7K składana do 25 lipca). Przykład

. II.Przy miesięcznej metodzie rozliczania VAT obowiązek podatkowy powstanie również w momencie wystawienia faktury. Fakturę będzie musiała spółka ująć w deklaracji składanej za miesiąc luty (VAT-7 składana za luty do 25 marca). III.Natomiast w przypadku metody kasowej obowiązek podatkowy powstałby w kwietniu, a sprzedaż zostałaby ujęta w deklaracji za II kwartał (VAT-7K składana do 25 lipca). Przykład.")

28

polega na nabyciu prawa do rozporządzania jako właściciel towarami, które w wyniku tego nabycia są transportowane z innego państwa UE do Polski. Istotą WNT jest możliwość opodatkowania towaru przez nabywcę. Unika on w ten sposób podatku VAT, którym obciążona byłaby sprzedaż w innym państwie UE. Wewnątrzwspólnotowe nabycie towarów (WNT)

.")

29

Nabywca towaru musi być: podatnikiem podatku VAT, a nabywane towary mają służyć działalności gospodarczej podatnika lub osobą prawną niebędącą podatnikiem VAT. Dostawca towaru musi być: podatnikiem krajowym (dokonującym sprzedaży w innym kraju niż Polska) lub podatnikiem podatku od wartości dodanej w innym państwie UE (odpowiednik naszego VAT). WNT

lub podatnikiem podatku od wartości dodanej w innym państwie UE (odpowiednik naszego VAT). WNT.")

30

Zarówno nabywca, jak i dostawca muszą być zarejestrowani dla czynności wspólnotowych. Przed dokonaniem WNT należy zarejestrować się i uzyskać potwierdzenie umożliwiające posługiwanie się NIP-em europejskim (tzw. VAT UE). Mając NIP kontrahenta nadany mu dla czynności wewnątrzwspólnotowych można łatwo sprawdzić jego rzetelność, korzystając z internetowego systemu VIES. http://ec.europa.eu/taxation_customs/vies/lang.d o?fromWhichPage=vieshome&a mp;amp;amp;amp;amp;amp;amp;amp;amp;amp;a mp;amp;amp;selectedLanguage=PL http://ec.europa.eu/taxation_customs/vies/lang.d o?fromWhichPage=vieshome&a mp;amp;amp;amp;amp;amp;amp;amp;amp;amp;a mp;amp;amp;selectedLanguage=PL http://www.europa.eu.int/comm/taxation_customs /databases/vies_en.htm

. Mając NIP kontrahenta nadany mu dla czynności wewnątrzwspólnotowych można łatwo sprawdzić jego rzetelność, korzystając z internetowego systemu VIES. o fromWhichPage=vieshome&a mp;amp;amp;amp;amp;amp;amp;amp;amp;amp;a mp;amp;amp;selectedLanguage=PL o fromWhichPage=vieshome&a mp;amp;amp;amp;amp;amp;amp;amp;amp;amp;a mp;amp;amp;selectedLanguage=PL /databases/vies_en.htm.")

31

Numer VAT UE potrzebny jest do stosowania stawki 0% przy dostawie bądź nabyciu wewnątrzwspólnotowym. Jeżeli naszym odbiorcą jest firma z innego państwa UE, to przed zastosowaniem zerowej stawki VAT musimy się upewnić, że nasz kontrahent jest zarejestrowanym podatnikiem VAT UE. http://www.nettax.pl/serwis/serwis.asp?id=27

32

Podatnik VAT zaprzestający prowadzenia działalności gospodarczej ma obowiązek zgłoszenia naczelnikowi urzędu skarbowego zaprzestania działalności na druku VAT-Z, który należy złożyć w ostatnim dniu wykonywania czynności podlegających opodatkowaniu. Zgłoszenie jest podstawą do wykreślenia z rejestru podatników VAT. ZAKOŃCZENIE DZIAŁALNOŚCI

Podobne prezentacje

>")

Ustawa z dnia 16 grudnia 2010 r. o zmianie.>")