Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

DANE INFORMACYJNE Nazwa szkoły: ZESPÓŁ SZKÓŁ SPOŻYWCZYCH W KRAJENCE

ID grupy: 97/19_G1 Kompetencja: PRZEDSIĘBIORCZOŚĆ Temat projektowy: ZAKŁADANIE FIRMY Semestr/rok szkolny: TRZECI 2010/2011

3

SPIS TREŚCI Wprowadzenie

Podstawowe pojęcia związane z przedsiębiorstwem i działalnością gospodarczą Podstawy prawne zakładania firmy i działalności gospodarczej Rodzaje działalności gospodarczej Motywy podejmowania działalności gospodarczej Źródła informacji podejmowaniu działalności gospodarczej Porównanie różnych form działalności gospodarczej jednoosobowe przedsiębiorstwo spółka cywilna spółka jawna spółka partnerska Biznesplan Etapy zakładania firmy Źródła finansowania firmy Formy opodatkowania Jak zakładaliśmy naszą firmę

4

Cele naszego projektu przygotowanie i opracowanie prezentacji dotyczącej informacji na temat zakładania firmy, wygenerowanie pomysłu na własną firmę, opracowanie biznes planu, strategii marketingowej i reklamy oraz rachunku finansowego, przedstawienie prezentacji szerszemu gronu uczniów w formie spotkania szkolnego dla uczniów, dokonanie analizy dostępnych aktów prawnych dotyczących działalności gospodarczej, kształtowanie umiejętności współpracy w zespole, posługiwania się technologią informacyjną, planowania i organizacji zadań, zapoznanie się z procedurami zakładania własnej firmy, kształtowanie umiejętności analizy i doboru literatury do tematu,

5

Organizacja pracy w naszym zespole

projektowym Zespół projektowy na pierwszych 2 spotkaniach pracował wspólnie, nad wybranym tematem. Następnie podzieliliśmy się na 4 grupy zadaniowe Każda z grup otrzymała do realizacji cząstkę tematu, który opracowywała na kolejnych 2-3 spotkaniach. Następnie opracowane tematy były przedstawiane całej grupie projektowej. Każda z grup stałe się w ten sposób, jakby ekspertem od określonych zagadnień dotyczących zakładania firmy Tak pozyskane informacje na kolejnych spotkaniach przekładały się na konkretne pomysły dotyczącej wymyślonej przez nas firmy. Poszczególne zespoły zajmowały się: Podstawami prawnymi, procedurami i dokumentacją związana z zakładaniem firmy Strukturą biznesplanu Marketing i reklama firmy Finansowanie i rachunkowość przedsiębiorstw

6

Po przygotowaniu przez każdy zespół swojej problematyki tematu odbywały się wspólne dyskusje jak wykorzystać te informacje do założenia własnej firmy Każdy z zespołów miał również za zadanie opracować własny fragment prezentacji Wybrany 2 osobowy zespół dopracowywał naszą wspólną prezentację.

7

SŁOWNIK POJĘĆ ZWIĄZANYCH Z ZAKŁADANIEM FIRMY, PRZEDSIĘBIORSTWA

8

DZIAŁALNOŚĆ GOSPODARCZA

Ustawa o swobodzie działalności gospodarczej do przedsiębiorców zalicza: osobę fizyczną, osobę prawną i jednostkę organizacyjną niebędącą osobą prawną, której odrębna ustawa przyznaje zdolność prawną, wykonującą we własnym imieniu działalność gospodarczą (np. spółka jawna). Za działalność gospodarczą uznaje się natomiast działalność wytwórczą, budowlaną, handlową, usługową oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodową, wykonywaną w sposób zorganizowany i ciągły. Przedsiębiorcami – według tej ustawy – są także wspólnicy spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

. Za działalność gospodarczą uznaje się natomiast działalność wytwórczą, budowlaną, handlową, usługową oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodową, wykonywaną w sposób zorganizowany i ciągły. Przedsiębiorcami – według tej ustawy – są także wspólnicy spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.")

9

PRZEDSIĘBIORSTWO (lub inaczej jednostka gospodarcza) – wyodrębniona prawnie , organizacyjnie i ekonomicznie jednostka, prowadząca działalność gospodarczą. Najczęściej definiowanym celem działalności przedsiębiorstwa jest osiąganie zysku lub zaspokajanie potrzeb konsumentów . W jego skład mogą wchodzić mniej lub bardziej odrębne jednostki gospodarcze, nazywane zakładami. Nieco inne znaczenie ma przedsiębiorstwo w języku prawnym Przedsiębiorstwo posiada samodzielność ekonomiczną. Może również, lecz nie musi, posiadać osobowość prawną. Potocznie przedsiębiorstwo określa się również jako "firmę", jednak słowo to ma inne znaczenie prawne.

– wyodrębniona prawnie , organizacyjnie i ekonomicznie jednostka, prowadząca działalność gospodarczą. Najczęściej definiowanym celem działalności przedsiębiorstwa jest osiąganie zysku lub zaspokajanie potrzeb konsumentów . W jego skład mogą wchodzić mniej lub bardziej odrębne jednostki gospodarcze, nazywane zakładami. Nieco inne znaczenie ma przedsiębiorstwo w języku prawnym. Przedsiębiorstwo posiada samodzielność ekonomiczną. Może również, lecz nie musi, posiadać osobowość prawną. Potocznie przedsiębiorstwo określa się również jako firmę , jednak słowo to ma inne znaczenie prawne.")

10

PRZEDSIĘBIORCA Jest to osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną- wykonująca we własnym imieniu działalność gospodarczą. Za przedsiębiorców uznaje się także wspólników spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

11

Definicje ustawowe Jednostka redakcyjna Definicja art KC Przedsiębiorcą jest osoba fizyczna, osoba prawna i jednostka organizacyjna, o której mowa w np § 1, prowadząca we własnym imieniu działalność gospodarczą lub zawodową. art. 4 ust. 1 ustawy o swobodzie działalności gospodarczej Przedsiębiorcą w rozumieniu ustawy jest osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną – wykonująca we własnym imieniu działalność gospodarczą. art. 5 Prawa upadłościowego i naprawczego Przedsiębiorcą w rozumieniu ustawy jest przedsiębiorca w rozumieniu art KC art. 2 ustawy o zwalczaniu nieuczciwej konkurencji Przedsiębiorcami, w rozumieniu ustawy, są osoby fizyczne, osoby prawne oraz jednostki organizacyjne niemające osobowości prawnej, które prowadząc, chociażby ubocznie, działalność zarobkową lub zawodową uczestniczą w działalności gospodarczej.

12

art. 4 ustawy o ochronie konkurencji i konsumentów

Ilekroć w ustawie jest mowa o przedsiębiorcy – rozumie się przez to przedsiębiorcę w rozumieniu przepisów ustawy o swobodzie działalności gospodarczej, a także: osobę fizyczną, osobę prawną, a także jednostkę organizacyjną niemającą osobowości prawnej, której ustawa przyznaje zdolność prawną, organizującą lub świadczącą usługi o charakterze użyteczności publicznej, które nie są działalnością gospodarczą w rozumieniu przepisów o swobodzie działalności gospodarczej, osobę fizyczną wykonującą zawód we własnym imieniu i na własny rachunek lub prowadzącą działalność w ramach wykonywania takiego zawodu, osobę fizyczną, która posiada kontrolę, w rozumieniu pkt 4, nad co najmniej jednym przedsiębiorcą, choćby nie prowadziła działalności gospodarczej w rozumieniu przepisów o swobodzie działalności gospodarczej, jeżeli podejmuje dalsze działania podlegające kontroli koncentracji, o której mowa w art. 13, związek przedsiębiorców w rozumieniu pkt 2 - na potrzeby przepisów dotyczących praktyk ograniczających konkurencję oraz praktyk naruszających zbiorowe interesy konsumentów; t. 3 ustawy o cenach Przedsiębiorca – podmiot prowadzący działalność gospodarczą w rozumieniu ustawy o swobodzie działalności gospodarczej, a także osoby prowadzące działalność wytwórczą w rolnictwie w zakresie upraw rolnych oraz chowu i hodowli zwierząt, ogrodnictwa, warzywnictwa, leśnictwa i rybactwa śródlądowego. art. 479² KPC Przedsiębiorcą jest osoba fizyczna, osoba prawna albo jednostka organizacyjna niebędąca osobą prawną, której ustawa przyznaje zdolność prawną, prowadząca we własnym imieniu działalność gospodarczą lub zawodową.

13

Kryteria zaliczenia przedsiębiorcy do odpowiedniej kategorii

Kategoria przedsiębiorcy Liczba zatrudnionych Roczny obrót Suma aktywów bilansu mikroprzedsiębiorca mniej niż 10 pracowników nie przekracza w zł 2 mln euro mały przedsiębiorca mniej niż 50 pracowników nie przekracza w zł 10 mln euro średni przedsiębiorca mniej niż 250 pracowników nie przekracza w zł 50 mln euro nie przekracza w zł 43 mln euro

14

MIKROPRZEDSIĘBIORCA MAŁY PRZEDSIĘBIORCA

Jest to przedsiębiorca, który w co najmniej jednym z dwóch ostatnich lat obrotowych: 1. zatrudniał średnio rocznie mniej niż 10 pracowników oraz 2. osiągnął roczny obrót netto za sprzedaży towarów, wyrobów i usług oraz operacji finansowych nie przekraczających równowartości w złotych 2 ml €, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 ml €. MAŁY PRZEDSIĘBIORCA Jest to przedsiębiorca, który w co najmniej jednym z dwóch lat obrotowych: 1. zatrudniał średniorocznie mniej niż 50 pracowników oraz 2. osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprzekraczający równowartości w złotych 10mln €, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 10mln€

15

ŚREDNI PRZEDSIĘBIORCA

Jest to przedsiębiorca, który w co najmniej jednym z dwóch ostatnich lat obrotowych: zatrudniał średniorocznie mniej niż 250 pracowników osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nie przekraczający równowartości w złotych 50mln€, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 43mln€.

16

Jednoosobowe przedsiębiorstwo

Działalność reguluje Ustawa o swobodzie działalności gospodarczej oraz przepisy Kodeksu Cywilnego Zalety Jedynym właścicielem jest przedsiębiorca Szybka reakcja na zmieniające się potrzeby rynku Możliwość wyboru uproszczonych form rozliczania się z podatku Niskie koszty założenia i prowadzenia działalności Nie jest wymagany ściśle określony kapitał do uruchomienia przedsiębiorstwa Wady Odpowiedzialność całym majątkiem osobistym właściciela za zobowiązania Możliwa jest raczej niewielka skala działalności

17

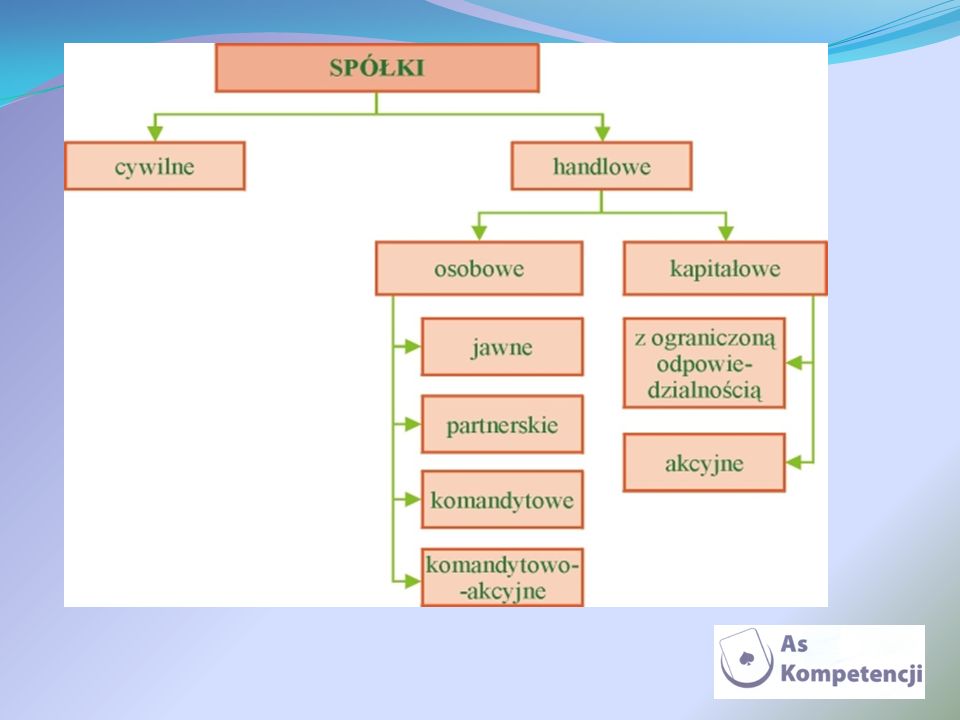

SPÓŁKA (łac. societas) rodzaj działalności osób fizycznych lub prawnych oparty na umowie albo statucie, a mający zazwyczaj na celu prowadzenie działalności gospodarczej Jako spółkę określa się wiele różnych instytucji prawa, mających ze sobą niewiele wspólnego poza nazwą. Spółki systematyzuje się najczęściej według gałęzi prawa, która je reguluje. W prawie polskim wyróżnia się: spółki prawa administracyjnego, które są zrzeszeniami osób powoływanymi do nadzoru nad wspólnymi przedsięwzięciami: spółki wodne, spółki do zagospodarowania wspólnot gruntowych, spółki prawa cywilnego: obecnie jest to tylko spółka cywilna, która jest umową stypizowaną w Kodeksie cywilnym. Oznacza to, iż nie jest ona podmiotem żadnych praw ani obowiązków, nie posiada majątku - w obrocie występują natomiast wspólnicy spółki cywilnej, będący przedsiębiorcami, a wszelki majątek jest majątkiem wspólników i stanowi ich współwłasność łączną (bez udziałową). spółki prawa handlowego (handlowe), które są (w pewnym uproszczeniu) odrębnymi podmiotami prawa, tworzonymi na podstawie odpowiednich umów:

rodzaj działalności osób fizycznych lub prawnych oparty na umowie albo statucie, a mający zazwyczaj na celu prowadzenie działalności gospodarczej. Jako spółkę określa się wiele różnych instytucji prawa, mających ze sobą niewiele wspólnego poza nazwą. Spółki systematyzuje się najczęściej według gałęzi prawa, która je reguluje. W prawie polskim wyróżnia się: spółki prawa administracyjnego, które są zrzeszeniami osób powoływanymi do nadzoru nad wspólnymi przedsięwzięciami: spółki wodne, spółki do zagospodarowania wspólnot gruntowych, spółki prawa cywilnego: obecnie jest to tylko spółka cywilna, która jest umową stypizowaną w Kodeksie cywilnym. Oznacza to, iż nie jest ona podmiotem żadnych praw ani obowiązków, nie posiada majątku - w obrocie występują natomiast wspólnicy spółki cywilnej, będący przedsiębiorcami, a wszelki majątek jest majątkiem wspólników i stanowi ich współwłasność łączną (bez udziałową). spółki prawa handlowego (handlowe), które są (w pewnym uproszczeniu) odrębnymi podmiotami prawa, tworzonymi na podstawie odpowiednich umów:")

19

Wady i zalety form organizacyjno-prawnych

dla działalności w niewielkim rozmiarze Formy prowadzenia działalności: Przedsiębiorstwo jednoosobowe Spółka cywilna Spółka jawna Spółka partnerska

20

Jest to umowny stosunek cywilnoprawny, w którym wspólnicy

Spółka cywilna Działalność reguluje Kodeks Cywilny Jest to umowny stosunek cywilnoprawny, w którym wspólnicy (musi być co najmniej dwóch) dążą do wspólnego celu gospodarczego przez wniesienie własnych wkładów. Zalety Każdy wspólnik jest uprawniony do równego udziału w zyskach, ma wpływ na podejmowanie decyzji, prowadzenie i reprezentowanie spółki Swoboda w formułowaniu treści umowy spółki Wkłady wniesione do spółki mogą być w formie pieniężnej lub rzeczowej Prosty i szybki sposób rejestracji Możliwość wyboru formy opodatkowania Nie jest wymagany ściśle określony kapitał do uruchomienia spółki Wady Wspólnicy odpowiadają solidarnie całym swoim majątkiem za zobowiązania spółki Niewielka skala działalności Każdy ze wspólników musi uzyskać wpis do ewidencji działalności gospodarczej

dążą do wspólnego celu gospodarczego przez wniesienie własnych wkładów. Zalety. Każdy wspólnik jest uprawniony do równego udziału w zyskach, ma wpływ. na podejmowanie decyzji, prowadzenie i reprezentowanie spółki. Swoboda w formułowaniu treści umowy spółki. Wkłady wniesione do spółki mogą być w formie pieniężnej lub rzeczowej. Prosty i szybki sposób rejestracji. Możliwość wyboru formy opodatkowania. Nie jest wymagany ściśle określony kapitał do uruchomienia spółki. Wady. Wspólnicy odpowiadają solidarnie całym swoim majątkiem za. zobowiązania spółki. Niewielka skala działalności. Każdy ze wspólników musi uzyskać wpis do ewidencji działalności gospodarczej.")

21

SPÓŁKI HANDLOWE

22

Spółka partnerska Działanie normuje Ustawa Kodeks Spółek handlowych

Jest to spółka osobowa utworzona przez wspólników (partnerów) w celu wykonania wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą (nazwą). Zalety Każdy wspólnik ponosi odpowiedzialność tylko za własne działania i zaniedbania Brak określonych wymagań kapitałowych do uruchomienia spółki Możliwość wyboru formy opodatkowania, gdyż nie jest wymagana pełna księgowość Spółka może być zarządzana przez zarząd, jeżeli przewiduje to umowa spółki Wady Wspólnikiem może być wyłącznie osoba fizyczna wykonująca wolny zawód określony przez przepisy np.: adwokat, aptekarz, lekarz, architekt, radca prawny Konieczność sporządzenia umowy w formie aktu notarialnego Kosztowna rejestracja w Krajowym Rejestrze Sądowym

w celu wykonania wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą (nazwą). Zalety. Każdy wspólnik ponosi odpowiedzialność tylko za własne działania i zaniedbania. Brak określonych wymagań kapitałowych do uruchomienia spółki. Możliwość wyboru formy opodatkowania, gdyż nie jest wymagana pełna księgowość. Spółka może być zarządzana przez zarząd, jeżeli przewiduje to umowa spółki. Wady. Wspólnikiem może być wyłącznie osoba fizyczna wykonująca wolny zawód. określony przez przepisy np.: adwokat, aptekarz, lekarz, architekt, radca prawny. Konieczność sporządzenia umowy w formie aktu notarialnego. Kosztowna rejestracja w Krajowym Rejestrze Sądowym.")

23

Spółka jawna Działanie normuje Ustawa Kodeks Spółek Handlowych Zalety

Jest odpowiednikiem spółki cywilnej, to taka spółka która prowadzi we wspólnym imieniu przedsiębiorstwo zarobkowe w większym rozmiarze. Zalety Każdy ze wspólników może reprezentować spółkę Nie jest wymagany ściśle określony kapitał do uruchomienia działalności Duża swoboda w formułowaniu umowy spółki Duża elastyczność funkcjonowania W tej formie może być prowadzone większe przedsiębiorstwo Brak określonych wymagań kapitałowych Wady Odpowiedzialność całym majątkiem osobistym za zobowiązania spółki, jeżeli zobowiązań nie można zaspokoić z majątku spółki tzw. subsydiarna odpowiedzialność Spółkę może założyć, co najmniej dwóch wspólników Kosztowna rejestracja w Krajowym Rejestrze Sądowym (opłata sądowa zł oraz opłata za publikację ogłoszenia w Monitorze Sądowym i Gospodarczym w wysokości 500 zł) Nie posiada osobowości prawnej

Nie posiada osobowości prawnej.")

24

SPÓŁKI KAPITAŁOWE SPÓŁKA AKCYJNA SPÓŁKA Z O.O

Jest to forma działalności gospodarczej która posiada akcjonariuszów, czyli osoby, które wykupują udziały firmy. SPÓŁKA Z O.O Ta spółka może być utworzona przez jedną lub więcej osób, w każdym celu prawnie dopuszczalnym. Jest to taki rodzaj działalności, w którym prowadzący działalność ponoszą tylko częściową odpowiedzialność za zobowiązania spółki do wartości ich udziałów.

25

Spółka akcyjna Zalety Wady Możliwość pozyskania kapitału na rynku kapitałowym poprzez emisję akcji czy obligacji Wysoki minimalny kapitał zakładowy Brak odpowiedzialności akcjonariuszy za zobowiązania spółki Kosztowny, czasochłonny proces rejestracji Łatwość kumulacji kapitału Mniejsi akcjonariusze nie mają wpływu na działalność spółki Spółka z o. o. Zalety Wady Wyłączenie odpowiedzialności wspólnika za zobowiązania spółki Obowiązek prowadzenia ksiąg rachunkowych Możliwość pozyskania kapitału poprzez włączenie nowego wspólnika Kosztowna procedura rejestracyjna

26

Podstawy prawne podejmowania działalności gospodarczej

Podstawowym aktem prawnym regulującym status prawny, uprawnienia i obowiązki przedsiębiorców w Polsce jest Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz.U. z 2004 r. Nr 173, poz.1807). Reguluje ona podejmowanie, wykonywanie i zakończenie działalności gospodarczej oraz zadania organów administracji publicznej w tym zakresie. Podstawa prawna Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz.U. nr 16, poz. 93 z późn. zm.).Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz.U. nr 173, poz z późn. zm.). Ustawa z dnia 28 lutego 2003 r. – Prawo upadłościowe i naprawcze (Dz.U. nr 60, poz. 535 z późn. zm.).Ustawa z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym (t.j. Dz.U. z 2001 r. nr 17, poz. 209 z późn. zm.). Ustawa z dnia 16 kwietnia 1993 r. o zwalczaniu nieuczciwej konkurencji (Dz.U. nr 153, poz z późn. zm.). Ustawa z dnia 15 grudnia 2000 r. o ochronie konkurencji i konsumentów (t.j. Dz.U. z 2003 r. nr 86, poz. 804).

. Reguluje ona podejmowanie, wykonywanie i zakończenie działalności gospodarczej oraz zadania organów administracji publicznej w tym zakresie. Podstawa prawna Ustawa z dnia 23 kwietnia 1964 r. – Kodeks cywilny (Dz.U. nr 16, poz. 93 z późn. zm.).Ustawa z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz.U. nr 173, poz z późn. zm.). Ustawa z dnia 28 lutego 2003 r. – Prawo upadłościowe i naprawcze (Dz.U. nr 60, poz. 535 z późn. zm.).Ustawa z dnia 20 sierpnia 1997 r. o Krajowym Rejestrze Sądowym (t.j. Dz.U. z 2001 r. nr 17, poz. 209 z późn. zm.). Ustawa z dnia 16 kwietnia 1993 r. o zwalczaniu nieuczciwej konkurencji (Dz.U. nr 153, poz z późn. zm.). Ustawa z dnia 15 grudnia 2000 r. o ochronie konkurencji i konsumentów (t.j. Dz.U. z 2003 r. nr 86, poz. 804).")

27

Rodzaje działalności gospodarczej

Podstawowe dziedziny działalności gospodarczej to: Działalność usługowa Działalność handlowa Działalność budowlana Działalność wytwórcza

28

Motywy podejmowania działalności gospodarczej

Czynniki zewnętrzne: sytuacja na rynku, położenie geograficzne, sytuacja polityczna i finansowa kraju. Czynniki wewnętrzne: charakter, wiedza, umiejętności, kwalifikacje, motywacja przedsiębiorcy. Ważnym motywem może być posiadanie ciekawego pomysłu na firmę lub znalezienie na rynku tzw. niszy.

29

Sukces dla przedsiębiorcy

może oznaczać Satysfakcję Utarg Kapitał Cele Elastyczność Strategię

30

Internet jako źródło wiedzy o działalności

gospodarczej Informacje dotyczące działalności gospodarczej są najczęściej zawarte na stronach instytucji rządowych, naukowych, fundacji, stronach dzienników ogólnopolskich i stacji telewizyjnych. Przykłady stron internetowych

31

BIZNESPLAN POMYSŁ PLAN BIZNES

32

Biznesplan – pierwszy krok do sukcesu

Biznesplan to dokument, w którym określone są: cele działalności gospodarczej, taktyka działania, strategia oraz czas, w jakim te cele powinny zostać osiągnięte. Przykłady biznesplanu Typowe elementy biznesplanu Streszczenie Profil i zakres działania firmy Założenia planu strategicznego Analiza SWOT Plan marketingowy Plan organizacyjny Plan finansowy Wnioski i podsumowanie Załączniki

33

Przykłady biznesplanu ze stron internetowych

Internetowe wydanie magazynu Firma emitowanego w telewizji TVN Szkolenie dotyczące przygotowania biznesplanu

34

ETAPY I DOKUMENTACJA ZAKŁADANIA FIRMY

35

Procedura założenia jednoosobowego

przedsiębiorstwa Etapy działań przedsiębiorcy Znalezienie pomysłu na własne przedsiębiorstwo Pozyskanie kapitału Wybór formy organizacyjno-prawnej Działania związane z rejestracją przedsiębiorstwa Strategia marketingowo reklamowa

36

CZYNNOŚĆ I Wpis do Ewidencji Działalności Gospodarczej w urzędzie gminy właściwym dla miejsca zamieszkania przedsiębiorcy Koszt 100 zł

37

CZYNNOŚĆ II Wpis do Krajowego Rejestru Podmiotów Gospodarki Narodowej - REGON w wojewódzkim oddziale Urzędu Statystycznego Nie podlega opłacie

38

CZYNNOŚĆ III Otwarcie rachunku bankowego

Wybierając bank przedsiębiorca powinien się kierować kosztami prowadzenia rachunku i własną wygodą. Koszty zależą od wybranego banku

39

CZYNNOŚĆ IV Zgłoszenie działalności w urzędzie skarbowym

uzyskanie numeru identyfikacji podatkowej NIP zgłoszenie rejestracyjne przed dokonaniem pierwszej czynności podlegającej opodatkowaniu (rejestracja jako płatnik VAT) za potwierdzenie rejestracji 152 zł opłaty skarbowej wybór formy opodatkowania

za potwierdzenie rejestracji 152 zł opłaty skarbowej. wybór formy opodatkowania.")

40

CZYNNOŚĆ V Wykonanie pieczęci firmowej Koszt około 30 zł

41

CZYNNOŚĆ VI Zgłoszenie w zakresie ubezpieczenia społecznego i zdrowotnego w ZUS-ie bezpłatnie

42

CZYNNOŚĆ VII Zgłoszenie do organów kontroli: Państwowej Inspekcji Pracy, Stacji Sanitarno-Epidemiologicznej, Wydziału Prewencji Straży Pożarnej.

43

Przykłady stron ułatwiających przedsiębiorcom rejestrację działalności

Strona Izby Skarbowej w Warszawie Zakład Ubezpieczeń Społecznych Kolejne przykłady stron

44

Rejestracja działalności drogą elektroniczną - przykład

serwis internetowy Urzędu Miasta Szczecina Serwis informacyjny miasta Nowy Dwór Mazowiecki można pobrać jedynie druk wpisu do ewidencji działalności gospodarczej. Rejestracja elektroniczna nie jest jeszcze możliwa. Rejestracja działalności drogą elektroniczną - przykład

45

Przykład rejestracji działalności gospodarczej drogą elektroniczną

46

Źródła finansowania działalności gospodarczej

Własne środki przedsiębiorcy Kredyt bankowy Kredyt preferencyjny uzyskany za pośrednictwem instytucji doradczych lub programów wspierających rozwój małej i średniej przedsiębiorczości Skorzystanie z leasingu Pożyczka na rozpoczęcie działalności gospodarczej z Powiatowego Urzędu Pracy dla osoby zarejestrowanej jako bezrobotna Informacje o pomocy finansowej można znaleźć na stronach internetowych

47

Europejski Fundusz Rozwoju Wsi Polskiej

Przykłady stron Fundusz Mikro Europejski Fundusz Rozwoju Wsi Polskiej Źródła finansowania

48

FORMY OPODATKOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

49

FORMY OPODATKOWANIA Sposób opodatkowania Forma Uwagi

Podatek nie zależy od przychodu i dochodu Karta Podatkowa Kwotowo Ryczałt od przychodów ewidencjonowanych Od przychodu wg określonych stawek Nie odlicza się kosztów uzyskania przychodów Zasady ogólne: podatek wg skali podatkowej (19, 30, 40 %) stawka liniowa 19 % Od dochodu wg skali podatkowej Konieczność prowadzenia podatkowej księgi przychodów i rozchodów

stawka liniowa 19 % Od dochodu wg skali podatkowej. Konieczność. prowadzenia podatkowej. księgi przychodów. i rozchodów.")

50

Podatnicy rozliczający działy specjalne produkcji rolnej mogą dokonać wyboru:

poprzez normy szacunkowe ustalane na podstawie tabeli norm poprzez zasady ogólne – opodatkowanie według skali podatkowej 18% i 32%, w firmie podatku liniowego Podatnicy rozliczający najem mogą dokonywać rozliczenia prywatnie lub w ramach działalności gospodarczej. Najem prywatny rozliczany jest poprzez: zasady ogólne - opodatkowanie według skali podatkowej 18% i 32%, ryczałt ewidencjonowany (8,5%). Najem rozliczany w ramach działalności opodatkowany może być poprzez: zasady ogólne – opodatkowanie według skali podatkowej 18% i 32%, podatek liniowy – opodatkowany stawką 19%, ryczałt ewidencjonowany (8,5%) z wyłączeniem wynajmu i zarządzania nieruchomościami własnymi lub dzierżawionymi, związanymi z działalnością gospodarczą. Jeśli podatnik nie dokona żadnego dodatkowego zgłoszenia – pozostaje opodatkowany podatkiem dochodowym według skali podatkowej.

. Najem rozliczany w ramach działalności opodatkowany może być poprzez: zasady ogólne – opodatkowanie według skali podatkowej 18% i 32%, podatek liniowy – opodatkowany stawką 19%, ryczałt ewidencjonowany (8,5%) z wyłączeniem wynajmu i zarządzania nieruchomościami własnymi lub dzierżawionymi, związanymi z działalnością gospodarczą. Jeśli podatnik nie dokona żadnego dodatkowego zgłoszenia – pozostaje opodatkowany podatkiem dochodowym według skali podatkowej.")

51

CZYNNIKI WPŁYWAJĄCE NA WYBÓR

FORMY OPODATKOWANIA koszty rozpoczęcia i prowadzenia działalności gospodarczej, czas, który jest potrzebny do uruchomienia przedsiębiorstwa, ryzyko działalności, sposób zaangażowania osoby tworzącej firmę w zakresie jej funkcjonowania, skalę planowanego przedsięwzięcia.

52

Opodatkowanie działalności Podatek wg jednolitej 19%

gospodarczej skala podatkowa 18%, 32% Zasady ogólne- Ryczałt od przychodów ewidencjonowanych Karta podatkowa Zryczałtowane formy opodatkowania Podatek wg jednolitej 19% stawki

53

TERMINY WYBORU OPODATKOWANIA

do 20 stycznia roku podatkowego lub do dnia poprzedzającego dzień rozpoczęcia działalności, nie później jednak niż do dnia uzyskania pierwszego przychodu – jeżeli rozpoczynamy prowadzenie działalności gospodarczej w trakcie roku podatkowego.

54

ZRYCZAŁTOWANE FORMY OPODATKOWANIA

Ryczałt jest uproszczoną formą rozliczenia podatku dochodowego. Do 20 stycznia roku podatkowego lub przed rozpoczęciem działalności gospodarczej, musimy złożyć właściwemu naczelnikowi urzędu skarbowego pisemne oświadczenie o wyborze opodatkowania w tej formie. Jeżeli w kolejnych latach chcemy nadal rozliczać się w ten sposób, nie musimy już składać oświadczenia.

55

Natomiast po zakończeniu roku podatkowego składamy zeznanie

Ryczałt obliczamy samodzielnie i wpłacamy co miesiąc (a w określonych warunkach co kwartał) do urzędu skarbowego. W trakcie roku nie wypełniamy żadnych deklaracji. Natomiast po zakończeniu roku podatkowego składamy zeznanie o wysokości uzyskanego przychodu i należnego ryczałtu w terminie do końca stycznia roku następnego (PIT-28). WYSOKOŚĆ STAWEK RYCZAŁTU UZALEŻNIONA JEST OD RODZAJU DZIAŁALNOŚCI I TAK NA PRZYKŁAD: 8,5% od przychodów m.in. z działalności usługowej, w tym od przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5% 5,5% od przychodów m.in. z działalności wytwórczej i budowlanej 3% od przychodów m.in. z działalności usługowej w zakresie handlu

do urzędu skarbowego. W trakcie roku nie wypełniamy żadnych deklaracji. Natomiast po zakończeniu roku podatkowego składamy zeznanie. o wysokości uzyskanego przychodu i należnego ryczałtu w terminie do końca stycznia roku następnego (PIT-28). WYSOKOŚĆ STAWEK RYCZAŁTU UZALEŻNIONA JEST OD RODZAJU DZIAŁALNOŚCI I TAK NA PRZYKŁAD: 8,5% od przychodów m.in. z działalności usługowej, w tym od przychodów. z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5% 5,5% od przychodów m.in. z działalności wytwórczej i budowlanej. 3% od przychodów m.in. z działalności usługowej w zakresie handlu.")

56

KARTA PODATKOWA Karta podatkowa przeznaczona jest dla podatników prowadzących ściśle określone rodzaje działalności gospodarczej usługowej, wytwórczo-usługowej i handlowej wyłącznie na terytorium Rzeczypospolitej Polskiej. Możemy nią opodatkować m.in.: usługi zegarmistrzowskie, usługi tapicerskie czy usługi krawieckie, działalność gastronomiczną (bez możliwości sprzedaży napojów o zawartości alkoholu powyżej 1,5%), usługi transportowe (prowadzenie taksówki), wolne zawody.

, usługi transportowe (prowadzenie taksówki), wolne zawody.")

57

WARUNKI ROZLICZANIA SIĘ WYSOKOŚĆ PODATKU ZALEŻY

KARTA PODATKOWĄ prowadząc działalność nie możemy korzystać z usług innych firm (z wyjątkiem usług specjalistycznych),jak również zatrudniać osób na umowę zlecenia i umowę o dzieło do wykonywania prac związanych z naszą działalnością współmałżonek nie może prowadzić działalności gospodarczej w tym samym zakresie co my WYSOKOŚĆ PODATKU ZALEŻY WÓWCZAS OD: rodzaju i zakresu prowadzonej działalności, liczby zatrudnionych pracowników, liczby mieszkańców miejscowości, na terenie, której prowadzimy działalność. Jeżeli wybraliśmy kartę podatkową, to nie mamy prawa do żadnych ulg i odliczeń, z wyjątkiem odliczenia od podatku zapłaconej składki na ubezpieczenie zdrowotne

,jak również zatrudniać osób na umowę zlecenia i umowę. o dzieło do wykonywania prac związanych z naszą działalnością. współmałżonek nie może prowadzić działalności gospodarczej w tym samym zakresie co my. WYSOKOŚĆ PODATKU ZALEŻY. WÓWCZAS OD: rodzaju i zakresu prowadzonej działalności, liczby zatrudnionych pracowników, liczby mieszkańców miejscowości, na terenie, której prowadzimy działalność. Jeżeli wybraliśmy kartę podatkową, to nie mamy prawa do żadnych ulg i odliczeń, z wyjątkiem odliczenia od podatku zapłaconej składki na ubezpieczenie zdrowotne.")

58

Marketing i reklama firmy

59

Marketing Marketing

60

Marketing Marketing- handel aktywny, wychodzący naprzeciw potrzeb klienta, próbujący odgadnąć skryte potrzeby klienta, usiłujący te potrzeby uświadamiać oraz pobudzać a nawet kreować, i zaspokajać je.

61

Rodzaje Marketingu marketing narracyjny marketing internetowy

marketing mobilny marketing sportowy marketing partyzancki marketing polityczny marketing zapachowy marketing wirusowy marketing wielopoziomowy ambient marketing marketing afiliacyjny marketing sensoryczny marketing podstępny marketing szeptany marketing zwrotny

62

Cele Marketingu - wartość sprzedaży, - udział w rynku,

- zyskowność - np. zwrot nakładów inwestycyjnych, - maksymalne wykorzystanie posiadanych zasobów itp. Według B. Pilarczyk cele marketingu można podzielić na: - maksymalizację konsumpcji - działania marketingowe powodują rozwój konsumpcji, która to z kolei doprowadza do zwiększenia produkcji i zatrudnienia - a co za tym idzie - dobrobytu społecznego; - maksymalizację satysfakcji konsumenta - nie jest ważny wzrost konsumpcji lecz zwiększanie zadowolenia z posiadanego i używanego produktu. Satysfakcja ta jest jednak trudno uchwytna i niemierzalna; - maksymalizację wyboru towarów - celem jest maksymalne różnicowanie produktów, stwarzające możliwości ich wyboru. Pociąga to za sobą wzrost kosztów produkcji, dystrybucji i promocji a także zwiększa czas, jaki konsument poświęca na dokonanie zakupu; - maksymalizację jakości życia - zawiera ona ilość, dostępność oraz koszty produkcji i jest mierzalna. Należy jednak pamiętać, że jest ona różna dla różnych grup nabywców.[17] Można wnioskować, że głównym celem marketingu jest wskazanie przedsiębiorstwu co powinno produkować. Marketing zaczyna się na długo przed pojawieniem się na rynku towaru i nie kończy wraz z jego kupnem. Jest to proces doboru rynków zbytu, rodzaju produkcji, poziomu cen, kanałów dystrybucji oraz promocji. Prawidłowe sformułowanie celów marketingowych jest jednym z warunków osiągnięcia sukcesu przez przedsiębiorstwo na rynku.

63

Funkcje Marketingu - przygotowawcza - gromadzenie informacji rynkowej - badanie rynku - planowanie produktu i programu asortymentowego - kalkulacja i stanowienie cen - organizowanie systemu dystrybucji - planowanie działań promocyjnych - kontrola i analiza wyników marketingowych wykonawcza - reklama - aktywacja sprzedaży - bezpośrednia obsługa konsumentów( informacje, negocjacje, zawieranie umów, sprzedaż, wynajem, reklamacja klientów) - ekspedycja towarów - transport - gospodarka zasobami wyrobów gotowych - obsługa serwisowa nabywców - fakturowanie i kontrola realizacji umów wspomagające - finansowanie (kredyty, lokaty, leasing) - partycypacja w ryzyku, ubezpieczenie jego skutków

- ekspedycja towarów - transport - gospodarka zasobami wyrobów gotowych - obsługa serwisowa nabywców - fakturowanie i kontrola realizacji umów wspomagające - finansowanie (kredyty, lokaty, leasing) - partycypacja w ryzyku, ubezpieczenie jego skutków.")

64

Rodzaje reklamy reklama internetowa reklama telewizyjna

reklama prasowa reklama radiowa billboard (reklama) reklama tranzytowa reklama mobilna reklama ambientowa Reklama zewnętrzna spam

reklama tranzytowa. reklama mobilna. reklama ambientowa. Reklama zewnętrzna. spam.")

65

Strategia Rozwoju Marketingu

66

Reklama Reklama (z łac. reclamo, reclamare) – informacja połączona z komunikatem perswazyjnym. Zazwyczaj ma na celu skłonienie do nabycia lub korzystania z określonych towarów czy usług, popierania określonych spraw lub idei (np. promowanie marki).

– informacja połączona z komunikatem perswazyjnym. Zazwyczaj ma na celu skłonienie do nabycia lub korzystania z określonych towarów czy usług, popierania określonych spraw lub idei (np. promowanie marki).")

67

Funkcje reklamy Edukacyjna Informacyjna

Wspierania sprzedaży (przypominanie, nakłanianie) Konkurencyjna Manipulacyjna Komplementarności

Konkurencyjna. Manipulacyjna. Komplementarności.")

68

Wykorzystanie Internetu jako formy promocji firmy

Firmy działające na terenie Nowego Dworu Mazowieckiego Portal miejski - firmy nowodworskie Internetowa książka telefoniczna

69

Przykłady stron internetowych firm nowodworskich

Centrum Edukacyjne Octopus Firma mGraf Firma Netit

70

ZAKŁADAMY NASZĄ FIRMĘ

71

Agencja opiekunek osób starszych oraz punkt przedszkolny

Nazwa firmy: Agencja opiekunek osób starszych oraz punkt przedszkolny „Radosny zakątek” Agnieszka Kotwica i Karolina Bieszczad Lokalizacja: St. Polańskiego 3 Krajenka Potrzeby finansowe: Ok zł.

72

PRACOWANIA RCHITEKTONICZNA

Jak powstawał pomysł naszej firmy SKLEP WEDKARSKI FIRMA REMONTOWA USŁUGI OGRODNICZE SKLEP WARZYWNY

73

BRAK MIEJSC W PRZEDSZKOLACH

RODZICE PRACUJĄCY BRAK MIEJSC W PRZEDSZKOLACH AGENCJA OPIEKUNEK STARZEJĄCE SIĘ SPOŁECZEŃSTWO POSZUKUJĄCY OPIEKI NAD STARSZYMI OSOBAMI I DZIEĆMI

74

CO NAS SKŁANIA DO ZAŁOŻENIA

WŁASNEJ FIRMY praca na własny rachunek możliwość uzyskania wyższych dochodów satysfakcja samorealizacja doskonalenie swoich umiejętności doskonalenie współpracy z otoczeniem

75

CHARAKTERYSTYKA NASZEJ FIRMY

Data założenia firmy: 14 marca 2011r. Forma organizacyjno prawna: Osoba fizyczna prowadząca działalność gospodarczą Rodzaj działalności: Usługa Forma rozliczeń z urzędem skarbowym: ryczałt Źródła finansowania: środki na rozpoczęcie działalności przez osobę bezrobotną z PUP Złotów oraz własne środki Przedmiot działalności: opieka nad osobami starszymi oraz punkt przedszkolny

76

Przedmiot działalności firmy

Przedsiębiorczość będzie zajmować się opieką dzieci w wieku przedszkolnym i niemowlęcym oraz ludzi starszych. Przedszkole i żłobek oferuje: Dogodne warunki zapewniają bezpieczeństwo i odpowiednią opiekę Dobrze wykwalifikowana kadra Bogato wyposażone wnętrze Dyspozycyjność 12-sto godzinne (6 dni w tygodniu) Nauczanie języków obcych Tolerancja wyznaniowa Opieka medyczna Dodatkowo lekcje muzyki(nauka grania na instrumentach, lekcje śpiewu i tańca) Zajęcia fizyczne (nauka pływania, zabawy) Zapewnienie posiłków

Nauczanie języków obcych. Tolerancja wyznaniowa. Opieka medyczna. Dodatkowo lekcje muzyki(nauka grania na instrumentach, lekcje śpiewu i tańca) Zajęcia fizyczne (nauka pływania, zabawy) Zapewnienie posiłków.")

77

Dobrze wykwalifikowana kadra

Przedmiot działalności firmy c.d Opieka nad starszymi: Dobrze wykwalifikowana kadra Dyspozycyjność 12-sto godzinna (7 dni w tygodniu) Dostosowanie się do potrzeb klienta Możliwość wykupienia obiadów Wycieczki terenoznawcze i ludoznawcze Opieka medyczna Opieka nad domem oraz robienie zakupów Przedsiębiorstwo świadczyć będzie usługi opiekuńczo sprzątające usługi dla osób starszych oraz opiekę nad dziećmi w żłobku i przedszkolu. Opieka nad starszymi będzie świadczona w domu klient.

Dostosowanie się do potrzeb klienta. Możliwość wykupienia obiadów. Wycieczki terenoznawcze i ludoznawcze. Opieka medyczna. Opieka nad domem oraz robienie zakupów. Przedsiębiorstwo świadczyć będzie usługi opiekuńczo sprzątające usługi dla osób starszych oraz opiekę nad dziećmi w żłobku i przedszkolu. Opieka nad starszymi będzie świadczona w domu klient.")

78

Ocena konkurencji i rynku

Na terenie Krajenki nie ma żadnej firmy konkurencyjnej. Znajduje się tylko przedszkole 8-mio godzinne. Przyjmujące dzieci od 4 do 6 lat. W tym roku od września 2011 przedszkole może przyjąć 24 dzieci . Liczba dzieci w wieku przedszkolnym 3-latków na terenie gminy Krajenka wynosi 53 dzieci. Przedszkole przyjęło 42 zgłoszenia chętnych rodziców do opieki przedszkolnej nad ich dzieckiem. W związku z tym 18 dzieci nie zostanie przyjętych do przedszkola. Analiza lokalnych ogłoszeń i rozmowa w Miejskim Ośrodku pomocy Społecznej wskazała na problem znalezienie pomocy, opieki dziennej oraz kilkugodzinnej do osób starszych.

79

Podział potencjalnych klientów według następującej segmentacji:

segmentacja geograficzna: Krajenka okolice w promieniu 20 km segmentacja ekonomiczna klientów ze względu na dochód na osobę: mniej niż 2000 zł- przeciętna jakość od 2000 do 5000 zł- wysoka jakość więcej niż 5000 zł- najwyższa jakość segmentacja ze względu na wiek: mniej niż 35 lat od 35 do 60 lat więcej niż 60 lat

80

Działania obrony przed konkurencją:

wysoka jakość usług indywidualne podejście do każdego klienta przekonanie klienta, że usługa pokrywa wszystkie jego wymagania priorytetem jest opieka i ochrona bezpieczeństwa klienta

81

PROMOCJA I REKLAMA promocja w prasach lokalnych: „AKTUALNOŚCI”

„PANORAMA ZŁOTOWSKA” „TYGODNIK PILSKI” ulotki reklamowe: sklepy punkty usługowe (np. zakład fryzjerski, przedszkole) instytucje broszura informacyjna informacje na stronie internetowej

instytucje. broszura informacyjna. informacje na stronie internetowej.")

82

Plan organizacyjny jest firmą jednoosobową. Dlatego też przed rozpoczęciem działalności właściciel pełnić będzie pełnić role akwizytora ( roznoszenie ulotek, prezentacja agencji i zachęcanie do skorzystania z jej oferty). Będzie prowadził dokumentacje do czasu zatrudnienia pracowników z odpowiednimi kwalifikacjami. Dostawcy Do działalności agencji potrzebne będą wyprawki dla niemowląt, gry i zabawki edukacyjne dla przedszkolaków oraz sprzęt do wyposażenia kuchni i łazienki. Do opieki nad osobami starszymi zaspakajanie niezbędnych, zgodnych z potrzebami klienta potrzeb: środki czystości, higieny osobistej, leki, środki spożywcze itp.. Złoże zapytanie do sklepów i hurtowni o ofertę potrzebnych produktów.

. Będzie prowadził dokumentacje do czasu zatrudnienia pracowników z odpowiednimi kwalifikacjami. Dostawcy. Do działalności agencji potrzebne będą wyprawki dla niemowląt, gry i zabawki edukacyjne dla przedszkolaków oraz sprzęt do wyposażenia kuchni i łazienki. Do opieki nad osobami starszymi zaspakajanie niezbędnych, zgodnych z potrzebami klienta potrzeb: środki czystości, higieny osobistej, leki, środki spożywcze itp.. Złoże zapytanie do sklepów i hurtowni o ofertę potrzebnych produktów.")

83

Harmonogram realizacji przedsięwzięcia

Opis czynności niezbędnych do realizacji przedsięwzięcia . Dostosowanie powierzchni użytkowej lokalu: Żłobek ok.10 miejsc Przedszkole ok. 35 miejsc Część biurowa Pomieszczenia socjalne Zakup niezbędnego sprzętu: Łóżeczka dla dzieci Zabawki Stoliki i krzesła Biurka Komputery Przed AGD i RTV Zakup odpowiednich środków czystości. Podpisanie umowy na korzystanie z sieci telefonii komórkowej i sieci internetowej. Wykonanie i dystrybucja ulotek. Zamówienie ogłoszeń w lokalnej prasie.

85

BILANS PRZEDSIĘWZIĘCIA

86

Założenia do bilansu Opieka nad osobami starszymi:

planujemy początkowo opiekę nad ok. 15 – 20 osobami starszymi, Jedna opiekunka ma pod swoja opieką do 3 osób opiekunka odwiedza swoich podopiecznych codziennie lub według potrzeb ustalonych z klientem oferta opieki nad osobami starszymi obejmuje: opiekę całodzienną, opiekę na godziny, opiekę dostosowaną do godzin i potrzeb klienta, pielęgnację osoby, pomoc przy higienie osobistej, drobne, niezbędne zakupy, drobne porządki, przygotowywanie posiłków lub ich przynoszenie ze wskazane stołówki, pomoc w kontaktach ze służbą zdrowia, spędzanie czasu z podopiecznym ( spacery, czytanie, rozmowy itp.)

")

87

NIEZBĘDNA KADRA DO REALIZACJI ZADAŃ

Punkt przedszkolny: opieka nad dziećmi w wieku 3- 6 lat w grupie 10 – 12 osobowej, zakłada się opiekę nad dwoma grupami przedszkolnymi opieka w godzinach 7.00 – do lub dla wybranych dzieci wg potrzeb rodziców, organizacja zajęć z rytmiki, nauki j. obcego, nauki pływania NIEZBĘDNA KADRA DO REALIZACJI ZADAŃ WYKWALIFIKOWANE OPIEKUNKI OSÓB STARSZYCH OSÓB KADRA PEDAGOGICZNA DO PRZEDSZKOLA – 3 OSOBY OSOBY DO OBSŁUGI: KUCHARKA – 1 ETAT POMOC KUCHENNA – ½ ETATU SPRZATACZKA – ½ ETATU KONSERWATOR – 1 / 4 ETATU OBSŁUGA KSIĘGOWOŚCI – ZEWNĘTRZNA FIRMA RACHUNKOWA FIRMA MA PODPISANĄ UMOWĘ Z PIELĘGNIARKĄ ŚRODOWISKOWĄ I LEKARZEM RODZINNYM

88

NIEZBĘDNY SPRZĘT I MATERIAŁY DO URUCHOMIENIA FIRMY

SPRZĘT AGD LODÓWKA, SZAFA CHŁODNICZA ZMYWARKA I WYPARZARKA NACZYŃ NACZYNIA KUCHENNE NA 50 OSÓB ORAZ WYMIANĘ ROBOT KUCHENNY, MALAKSER ZESTAWY GARNKÓW, PATELNIA ELEKTRYCZNA SPRZĘT RTV TELEWIZOR DVD TABLICA INTERAKTYWNA SPRZĘT BIUROWY I EDUKACYJNY ZABAWKI EDUKACYJNE STOLIKI I KRZESEŁKA ( 8 I 40 ) BIURKA ( 5 ) KOMPUTERY ( 3 ZESTAWY ) LEŻACZKI DLA DZIECI MATERIAŁY BIUROWE PLAC ZABAW DLA DZIECI – POZYSKANY W RAMACH PROJEKTU MEN – „RADOSNA SZKOŁA”

BIURKA ( 5 ) KOMPUTERY ( 3 ZESTAWY ) LEŻACZKI DLA DZIECI. MATERIAŁY BIUROWE. PLAC ZABAW DLA DZIECI – POZYSKANY W RAMACH PROJEKTU MEN – „RADOSNA SZKOŁA")

89

Jego wynik finansowy jest równy zeru.

Próg rentowności to minimalne rozmiary produkcji (świadczenia usług) przy których przychody ze sprzedaży pokrywają całkowicie poniesione koszty. Przedsiębiorstwo nie osiąga wtedy ani zysków ani też nie ponosi straty. Jego wynik finansowy jest równy zeru.

przy których przychody ze sprzedaży pokrywają całkowicie poniesione koszty. Przedsiębiorstwo nie osiąga wtedy ani zysków ani też nie ponosi straty. Jego wynik finansowy jest równy zeru.")

90

Próg rentowności wartościowy

Próg rentowności ilościowy oznacza taką ilość sprzedaży, przy której marżą brutto pokrywa koszty stałe. PRi = Koszty stałe : średnioważoną marżę brutto Średnioważona marża brutto = Suma iloczynów marż poszczególnych produktów razy udział produktów w sprzedaży Jednostkowa marża brutto = cena jednostkowa – jednostkowe koszty zmienne Próg rentowności wartościowy Oznacza taką wartość przychodu za sprzedaży, aby uzyskana marża brutto pokryła koszty stałe PRw = PRi x cena średnioważona Średnioważona cena = przychód ze sprzedaży : ilość usług

91

Przychody Kwoty Jednorazowa dotacja otrzymana z Pup w Złotowie – przeznaczona na zakup niezbędnych pomocy i sprzętu 40.000 Środki własne – przeznaczone na zakup niezbędnego sprzętu 25.000 Razem zł Dotacje z Urzędu Gminy i Miasta Krajenka na prowadzenie punktu przedszkolnego 24 dzieci x 650 zł miesięcznie = zł miesięcznie Opłaty rodziców Opłata stała przedszkolna ( na zajęcia dodatkowe opłata za wyżywienie 24 dzieci x 300 zł miesięcznie = zł miesięcznie Opłaty za opiekę nad osobami starszymi Średnio 5 godz. dziennie x 25 zł x 20 podopiecznych x 5 dni w tygodniu = zł miesięcznie zł miesięcznie

92

24 dzieci x 10 zł stawka wyżywieniowa x 20 dni w miesiącu

ROZCHODY Kwoty Wyżywienie dzieci 24 dzieci x 10 zł stawka wyżywieniowa x 20 dni w miesiącu = zł / miesięcznie Wynagrodzenie nauczycieli 3 nauczycieli x 20 dni pracy w miesiącu x 7 godzin dziennie x 25 zł stawka godzinowa = zł / miesięcznie Wynagrodzenie opiekunek osób starszych 3 opiekunki x 5 godzin dziennie x 20 dni w miesiącu x 15 zł stawka godzinowa = zł / miesięcznie Wynagrodzenie i opłaty za dodatkowe zajęcia dzieci j. Obcy Rytmika basen 2 godz. tyg x 4 tyg/mies. x 2 grupy x 40 zł/godz. = 640 zł / miesięcznie 1 godz. tyg x 4 tyg/mies. x 2 grupy x 40 zł/godz. = 320 zł / miesięcznie = 320 zł miesięcznie Księgowa – zewnętrzna 1500 zł / miesięcznie

93

Średnio w miesiącu / 1200 zł miesięcznie

ROZCHODY Kwoty Rachunki za media Woda Energia Ogrzewanie Telefon Środki czystości Materiały biurowe i inne 500 zł / miesięcznie 1000 zł/ miesięcznie Średnio w miesiącu / 1200 zł miesięcznie 500 zł miesięcznie 200 zł/ miesięcznie Obsługa Kucharka Pomoc kuchenna Sprzątaczka konserwator 2.000 zł/ miesięcznie 1500 zł/ miesięcznie 1000 zł / miesięcznie Razem zł 93

94

WYPRACOWANY ZYSK FIRMY

Przychody zł miesięcznie Rozchody zł miesięcznie Zysk zł miesięcznie

95

Wnioski i spostrzeżenia

96

Prezentacja została przedstawiona podczas dni projektu w szkole dla społeczności szkolnej

Prezentacja została udostępniona innym uczniom i nauczycielom na zajęcia z przedsiębiorczości Nastąpiło pogłębienie naszej wiedzy na temat zakładania własnej działalności gospodarczej Uzmysłowiliśmy sobie, że sukces w prowadzeniu własnej firmy to zarówno wiedza jak i doświadczenie, ciężka praca oraz przede wszystkim pozytywne nastawienie, że się uda. Poznanie ciekawych i nowych metod pracy , uczenia się jak i również przekazywania wiedzy, dzielenia się własnym doświadczeniem Doskonalenie umiejętności posługiwania się technologią informacyjną Doskonalenie umiejętności komunikacji, pozyskiwania informacji, rozmowy z urzędnikami.

97

bibliografia Podstawy przedsiębiorczości – podręcznik dla LO, techników, wyd. Nowa Era www. sciaga. Pl mfiles.pl/pl/index.php/Rodzaje_reklamy zakladaniefirmy.net.pl/ Podstawy przedsiębiorczości w pytaniach i odpowiedziach. Red. Roman Sobiecki. Warszawa: Difin Kompendium przedsiębiorczości. Małgorzata Konieczny iin. Warszawa: Wydział Wydawnictwo Poligrafii Centrum Obsługi Kancelarii Prezesa Rady Ministrów Komosa Andrzej: Szkolny słownik ekonomiczny. Warszawa: Ekonomik ISBN:

Podobne prezentacje

dla przedsiębiorców Warszawa, 7 września 2009 r.>")