Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Warszawa, 30 listopada 2010 Optymalizacja procesu rozliczenia i rozrachunku transakcji.

2

Plan prezentacji 14.10 – 14.40 Procedury optymalizacyjne stosowane na zagranicznych rynkach: 1. Unilateral splitting 2. Bilateral splitting 3. Partial settlement 14.40 – 15.00 Plany KDPW: - wprowadzenie procedur splitu - zakres zmian w związku z planowanym rozrachunkiem w częściach 15.00 – 15.30 Zastosowanie nettingu w papierach wartościowych do rozliczeń rynku kasowego 15.30 - 16.00 Pytania/dyskusja

3

Procedury optymalizacyjne stosowane na zagranicznych rynkach Procedury optymalizacyjne stosowane w zagranicznych izbach rozrachunkowych: 1.split: Unilateral splitting (UK/CREST), Bilateral splitting 2.rozrachunek w częściach: Partial settlement (Belgia/EC, Włochy/Monte Titoli, T2S) W systemie T2S: - procedura bilateral split, automatyczny rozrachunek w częściach - automatyczny rozrachunek w częściach nie dotyczy OTC - dotyczy wyłącznie obsługi niedoboru papierów wartościowych - możliwość zastrzeżenia możliwości rozrachunku zlecenia w częściach (np. izby rozliczeniowe) - możliwość stosowania obligatoryjnego rozrachunku w częściach - stosowanie limitów ograniczających możliwość podziału rozrachunku instrukcji poniżej wartości 100.000 EUR dla papierów dłużnych i 10.000 EUR dla pozostałych papierów wartościowych (z zastosowaniem zasady całkowitej liczby papierów wartościowych) i/lub limitu minimalnej liczby papierów wartościowych - stosowanie automatycznego rozrachunku w częściach w szczególności w ostatnim cyklu rozrachunkowym DVP

- możliwość stosowania obligatoryjnego rozrachunku w częściach - stosowanie limitów ograniczających możliwość podziału rozrachunku instrukcji poniżej wartości EUR dla papierów dłużnych i EUR dla pozostałych papierów wartościowych (z zastosowaniem zasady całkowitej liczby papierów wartościowych) i/lub limitu minimalnej liczby papierów wartościowych - stosowanie automatycznego rozrachunku w częściach w szczególności w ostatnim cyklu rozrachunkowym DVP.")

4

Procedury optymalizacyjne stosowane na zagranicznych rynkach W systemie T2S cd.: - postulaty EACH a.Izby wnioskują o dwa „okna” z rozrachunkiem w częściach – w południe (w trakcie przerwy technicznej w działaniu RTGS) i na koniec „nocnego” przetwarzania, b.elastyczne progi „dzielenia” rozrachunku – z uwzględnieniem różnych progów wartościowych (w tym osobnych dla akcji i obligacji) akceptowalnych dla poszczególnych Izb Rozliczeniowych c.uszczegółowienie opłat („ceny wstępne”) za rozrachunek, za ponowne kierowanie do rozrachunku i rozrachunek w częściach z uwzględnieniem szczególnej roli jaką pełnią Izby Rozliczeniowe na rynku (np. wg propozycji EACH, opłaty za ponowne kierowanie do rozrachunku oraz przeprowadzony rozrachunek w częściach powinien ponosić wyłącznie „sprzedający”).

..")

5

Procedury optymalizacyjne stosowane na zagranicznych rynkach_split Procedury splitu (podziału zlecenia rozrachunku): 1. Unilateral splitting (dopuszczalne jednostronne odwołanie rozrachunku, instruowany podział zlecenia rozrachunku) 2. Bilateral splitting (wymagane dwustronne odwołanie rozrachunku, dostarczenie dodatkowych instrukcji do rozrachunku po podziale) 3. Inne – np. jednostronne odwołanie zleceń przez Izbę Rozliczeniową i dostarczenie w ślad za odwołaniem zleceń rozrachunku odpowiadających wykonanemu podziałowi. Procedura Split umożliwia optymalizację rozrachunku, w szczególności rozrachunku transakcji OTC zgodnie z intencjami stron rozrachunku transakcji. Procedury splitu są inicjowane w systemie Izby Rozrachunkowej przez strony (stronę) rozrachunku transakcji. Dokumentacja dotycząca międzynarodowych procedur splitu: http://smpg.webexone.com sekcja Settlement & Reconciliation, Split settlement (wersja Final 4.0)

2. Bilateral splitting (wymagane dwustronne odwołanie rozrachunku, dostarczenie dodatkowych instrukcji do rozrachunku po podziale) 3. Inne – np. jednostronne odwołanie zleceń przez Izbę Rozliczeniową i dostarczenie w ślad za odwołaniem zleceń rozrachunku odpowiadających wykonanemu podziałowi. Procedura Split umożliwia optymalizację rozrachunku, w szczególności rozrachunku transakcji OTC zgodnie z intencjami stron rozrachunku transakcji. Procedury splitu są inicjowane w systemie Izby Rozrachunkowej przez strony (stronę) rozrachunku transakcji. Dokumentacja dotycząca międzynarodowych procedur splitu: sekcja Settlement & Reconciliation, Split settlement (wersja Final 4.0).")

6

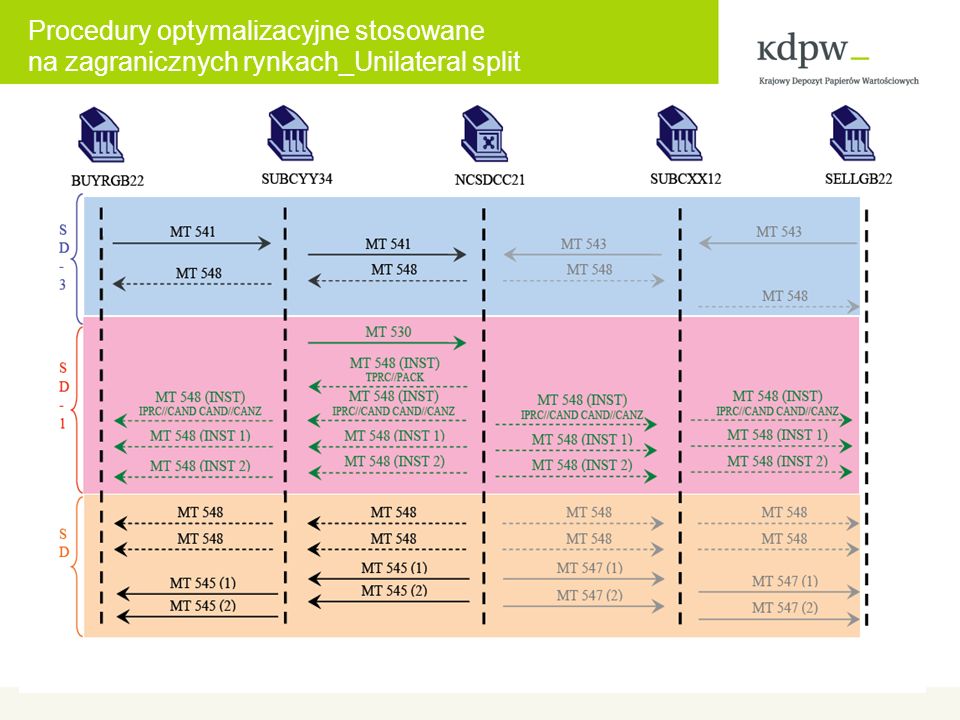

Unilateral splitting (jednostronne odwołanie rozrachunku, instruowany podział zlecenia rozrachunku) Unilateral split - uruchamiany jednostronnie przez uczestnika dostarczającego papiery, poprzez przekazanie do systemu Izby instrukcji technicznej (MT530, ISO 15022). Instrukcja techniczna wykonuje w systemie Izby dwa zadania: -odwołanie pierwotnego zlecenia rozrachunku - dostarczenie zasad podziału liczby i kwoty do rozrachunku na dwa (lub więcej) zlecenia rozrachunku. Uczestnicy Izby mają prawo zastrzeżenia możliwości wykonania podziału zleceń dla wybranych kont lub bezpośrednio w dostarczanym do Izby zleceniu rozrachunku (w szczególności dla rozrachunków FOP i OTC). Procedura dotyczy wyłącznie zleceń, których rozrachunek jeszcze nie nastąpił i możliwe jest odwołanie/zmiana zlecenia wprowadzonego do systemu Izby, zgodnie z regulacjami Izby. Procedury optymalizacyjne stosowane na zagranicznych rynkach_Unilateral split

zlecenia rozrachunku. Uczestnicy Izby mają prawo zastrzeżenia możliwości wykonania podziału zleceń dla wybranych kont lub bezpośrednio w dostarczanym do Izby zleceniu rozrachunku (w szczególności dla rozrachunków FOP i OTC). Procedura dotyczy wyłącznie zleceń, których rozrachunek jeszcze nie nastąpił i możliwe jest odwołanie/zmiana zlecenia wprowadzonego do systemu Izby, zgodnie z regulacjami Izby. Procedury optymalizacyjne stosowane na zagranicznych rynkach_Unilateral split.")

8

Zalety wykorzystania procedury Unilateral splitting: - możliwość samodzielnego wykonania procedury przez jedną ze stron – stronę dostarczającą papiery wartościowe lub Izbę Rozliczeniową - ograniczenie możliwości podziału zlecenia rozrachunku poprzez podanie w instrukcji kierowanej do zestawienia odpowiedniego wskazania(YES/NO, PART/NPAR) - ograniczenie do minimum liczby instrukcji instruujących podział zlecenia rozrachunku Wady procedury Unilateral splitting: - opłaty za wykonanie podziału zlecenia rozrachunku - konieczność implementacji skomplikowanego mechanizmu w systemie Izby Zastosowanie: - optymalizacja rozrachunku wynettowanych instrukcji przez Izby Rozliczeniowe - zarządzanie płynnością rozrachunku przez uczestników na rynku OTC

- ograniczenie do minimum liczby instrukcji instruujących podział zlecenia rozrachunku Wady procedury Unilateral splitting: - opłaty za wykonanie podziału zlecenia rozrachunku - konieczność implementacji skomplikowanego mechanizmu w systemie Izby Zastosowanie: - optymalizacja rozrachunku wynettowanych instrukcji przez Izby Rozliczeniowe - zarządzanie płynnością rozrachunku przez uczestników na rynku OTC")

9

Procedury optymalizacyjne stosowane na zagranicznych rynkach_Bilateral split Bilateral splitting (dwustronne odwołanie rozrachunku, dostarczenie dodatkowych instrukcji do rozrachunku po podziale). Etapy procedury bilateral split: 1.dostarczenie przez uczestników Izby zgodnych instrukcji odwołujących 2.odwołanie pierwotnego zlecenia rozrachunku w systemie Izby 3.dostarczenie przez uczestników Izby instrukcji do zestawienie dwóch (lub więcej) zleceń rozrachunku zastępujących zlecenie odwołane. 4.Raportowanie procesu przez Izbę – udostępnianie komunikatów statusowych (1-3) W przypadku niedostarczenia przez drugą stronę rozrachunku, zgodnej instrukcji odwołującej procedura nie wywołuje żadnych skutków w systemie Izby. Strony nie mają obowiązku dostarczyć po odwołaniu dokumentu instrukcji zastępujących odpowiadających wielkościom z pierwotnego zlecenia. Procedura dotyczy wyłącznie zleceń, których rozrachunek jeszcze nie nastąpił i możliwe jest odwołanie zlecenia wprowadzonego do systemu Izby, zgodnie z regulacjami Izby.

zleceń rozrachunku zastępujących zlecenie odwołane. 4.Raportowanie procesu przez Izbę – udostępnianie komunikatów statusowych (1-3) W przypadku niedostarczenia przez drugą stronę rozrachunku, zgodnej instrukcji odwołującej procedura nie wywołuje żadnych skutków w systemie Izby. Strony nie mają obowiązku dostarczyć po odwołaniu dokumentu instrukcji zastępujących odpowiadających wielkościom z pierwotnego zlecenia. Procedura dotyczy wyłącznie zleceń, których rozrachunek jeszcze nie nastąpił i możliwe jest odwołanie zlecenia wprowadzonego do systemu Izby, zgodnie z regulacjami Izby..")

10

Procedury optymalizacyjne stosowane na zagranicznych rynkach_Bilateral split

11

Zalety wykorzystania procedury Bilateral splitting: - wykorzystanie standardowych komunikatów z obszaru Securities Markets (Kategoria 5 MT) -niski poziom opłat za odwołanie zlecenia rozrachunku - możliwość bieżącej oceny możliwości odwołania zlecenia (bez konieczności wcześniejszej decyzji w zleceniu pierwotnym) Wady procedury Bilateral splitting: - duża liczby instrukcji instruujących odwołanie i późniejszy podział zlecenia rozrachunku -opłaty za obsługę zleceń rozrachunku zastępujących zlecenie pierwotne (od wstępnego zestawienia po rozrachunek) -brak dodatkowej pełnej automatyzacji podziału w systemie Izby (jako usługi dodatkowo świadczonej na rzecz stron) Zastosowanie: - optymalizacja rozrachunku wynettowanych instrukcji przez Izby Rozliczeniowe - zarządzanie płynnością rozrachunku przez uczestników na rynku OTC

-niski poziom opłat za odwołanie zlecenia rozrachunku - możliwość bieżącej oceny możliwości odwołania zlecenia (bez konieczności wcześniejszej decyzji w zleceniu pierwotnym) Wady procedury Bilateral splitting: - duża liczby instrukcji instruujących odwołanie i późniejszy podział zlecenia rozrachunku -opłaty za obsługę zleceń rozrachunku zastępujących zlecenie pierwotne (od wstępnego zestawienia po rozrachunek) -brak dodatkowej pełnej automatyzacji podziału w systemie Izby (jako usługi dodatkowo świadczonej na rzecz stron) Zastosowanie: - optymalizacja rozrachunku wynettowanych instrukcji przez Izby Rozliczeniowe - zarządzanie płynnością rozrachunku przez uczestników na rynku OTC")

12

Procedury optymalizacyjne stosowane na zagranicznych rynkach_Partial settlement Rozrachunek w częściach (automatyczny podział zlecenia rozrachunku wykonywany przez Izbę Rozrachunkową). Procedura rozrachunku w częściach umożliwia optymalizację rozrachunku, w szczególności rozrachunku wynettowanych zleceń dostarczanych przez Izby Rozliczeniowe. Wykonanie automatycznego częściowego rozrachunku nie powoduje odwołania pierwotnego zlecenia rozrachunku. W większości Izb Rozrachunkowych rozrachunek w częściach jest nieautomatyczny, realizowany jako split: - raportowanie przez Izbę Rozrachunkową niedoborów do pełnego rozrachunku, -jednostronne odwołanie zleceń przez Izby Rozliczeniowe, -dostarczenie nowych zleceń do rozrachunku w określonych okienkach czasowych. Dokumentacja dotycząca międzynarodowych procedury rozrachunku w częściach: http://smpg.webexone.com sekcja Settlement & Reconciliation, Partial settlement (wersja Final 4.3)

.")

13

Procedury optymalizacyjne stosowane na zagranicznych rynkach_Partial settlement -możliwość wprowadzenia dodatkowego zastrzeżenia przeprowadzenia automatycznego rozrachunku w częściach (wskaźnik definiujący możliwość przeprowadzenia rozrachunku w częściach, np. YES/NO jak w T2S, lub PART/NPAR –zgodnie z SMPG dla ISO 15022), -status przeprowadzanego rozrachunku w częściach (PARS//PAIN dla pierwszej i kolejnej części podlegającej rozrachunkom i PARS//PARC dla ostatniej, zgodnie z SMPG dla ISO 15022),

, -status przeprowadzanego rozrachunku w częściach (PARS//PAIN dla pierwszej i kolejnej części podlegającej rozrachunkom i PARS//PARC dla ostatniej, zgodnie z SMPG dla ISO 15022),.")

14

Procedury optymalizacyjne stosowane na zagranicznych rynkach_Partial settlement

15

Zalety wykorzystania procedury automatycznego rozrachunku w częściach: -maksymalna optymalizacja przeprowadzanych rozrachunków -zmniejszenie opłat za zawieszenie rozrachunku transakcji - zwiększenie płynności rozliczeń przeprowadzanych przez Izby Rozliczeniowe -zmniejszenie wolumenu transakcji kierowanych do odkupu - brak konieczności odwoływania pierwotnego zlecenia rozrachunku Wady procedury automatycznego rozrachunku w częściach: -uwarunkowania prawne -skomplikowane algorytmy optymalizacyjne w systemach Izb Rozrachunkowych - konieczność obsługi i monitorowania rozrachunku w częściach w systemach uczestników i Izb Rozliczeniowych Zastosowanie: - optymalizacja rozrachunku w Izbach Rozrachunkowych

16

PRZERWA

17

Procesy optymalizujące rozliczenia i rozrachunek transakcji_wstęp Optymalizacja procesu przetwarzania transakcji w kdpw_stream: Natychmiastowe informowanie o statusach instrukcji Procedura wstępnego zestawiania instrukcji 3 sesje rozrachunkowe dedykowane do rozrachunków DVP Ponowne kierowanie do rozrachunku w RTGS Algorytmy doboru transakcji do zawieszenia Pożyczki automatyczne papierów wartościowych Interwencyjny odkup papierów wartościowych Procedura odwoływania instrukcji przez uczestników (Bilateral splitting) Mechanizm Hold – Release (wdrożenie po konsultacjach z uczestnikami) Procedura rozrachunku transakcji w częściach (KDPW, 4Q2011) Procedura Unilateral splitting (?, konsultacje, ocena efektywności) Netting w papierach wartościowych (KDPW CCP, 4Q2011)

Mechanizm Hold – Release (wdrożenie po konsultacjach z uczestnikami) Procedura rozrachunku transakcji w częściach (KDPW, 4Q2011) Procedura Unilateral splitting ( , konsultacje, ocena efektywności) Netting w papierach wartościowych (KDPW CCP, 4Q2011)")

18

Procesy optymalizujące rozliczenia i rozrachunek transakcji - prowadzenie procedury splitu (Bilateral Split) 1. Regulacje KDPW: Regulamin, § 51b - jednostronne odwoływanie niezestawionych instrukcji rozliczeniowych - dwustronne odwoływanie zestawionych instrukcji rozliczeniowych - wskazanie momentu do którego dokumenty mogą być odwołane: a.rozpoczęcie sesji rozrachunkowej, w ramach której Krajowy Depozyt może przystąpić do dokonania rozrachunku tej transakcji (MB); b.przekazania do banku rozliczeniowego dyspozycji płatniczej(RTGS). 2. Ustawa o ostateczności rozrachunku w systemach płatności i systemach rozrachunku papierów wartościowych (…)

; b.przekazania do banku rozliczeniowego dyspozycji płatniczej(RTGS). 2. Ustawa o ostateczności rozrachunku w systemach płatności i systemach rozrachunku papierów wartościowych (…).")

19

Plany KDPW Plany KDPW: - zakres zmian w związku z planowanym rozrachunkiem w częściach Mechanizm rozrachunku w częściach transakcji zawartych na rynku regulowanym oraz ASO (oraz dotyczących ich rozrachunków posttransakcyjnych) jest dopuszczalny na gruncie Kodeksu cywilnego (częściowe spełnienie świadczenia) i na gruncie Ustawy o obrocie instrumentami finansowymi (optymalizacja przeprowadzanego rozrachunku, podobnie jak pożyczki automatyczne). Wprowadzenie rozrachunku w częściach wymaga zmian w systemie kdpw_stream, zmian w systemach uczestników, zmian w regulacjach KDPW

20

Plany KDPW_rozrachunek w częściach Konsekwencje wprowadzanego rozwiązania: -zwiększenie płynności prowadzonych rozrachunków poprzez maksymalne wykorzystanie salda -znaczna redukcja wysokości opłat za zawieszenie rozrachunku transakcji -dodanie opłaty za przeprowadzenie rozrachunku w częściach -zwiększenie płynności rozliczeń: a. zmniejszenie wzajemnych zobowiązań i należności pomiędzy Izbą a jej Uczestnikami b. zmniejszenie wolumenu transakcji kierowanych do odkupu.

21

Plany KDPW_rozrachunek w częściach Ogólne założenia projektu: 1.parametryzacja listy operacji objętych mechanizmem rozrachunku w częściach 2.dodatkowe zastrzeżenie (wskaźnik definiujący możliwość przeprowadzenia rozrachunku w częściach np. TAK/NIE) 3.parametryzacja listy uczestników KDPW uprawnionych do skutecznego ograniczenia możliwości przeprowadzenia rozrachunku w częściach 4.ostatnia sesja rozrachunkowa, na której prowadzone są rozrachunki DVP 5.limity ograniczające możliwość przeprowadzenia rozrachunku zlecenia w częściach (wartościowe i ilościowe, różne dla papierów dłużnych i dla pozostałych papierów wartościowych) 6.zastosowanie zasady całkowitej liczby papierów wartościowych podlegającym rozrachunkom 7.pierwotne zlecenie rozrachunku nie jest odwoływane, zostaje opatrzone statusem informującym o uczestnictwie „w procesie”

3.parametryzacja listy uczestników KDPW uprawnionych do skutecznego ograniczenia możliwości przeprowadzenia rozrachunku w częściach 4.ostatnia sesja rozrachunkowa, na której prowadzone są rozrachunki DVP 5.limity ograniczające możliwość przeprowadzenia rozrachunku zlecenia w częściach (wartościowe i ilościowe, różne dla papierów dłużnych i dla pozostałych papierów wartościowych) 6.zastosowanie zasady całkowitej liczby papierów wartościowych podlegającym rozrachunkom 7.pierwotne zlecenie rozrachunku nie jest odwoływane, zostaje opatrzone statusem informującym o uczestnictwie „w procesie .")

22

Plany KDPW_rozrachunek w częściach Ogólne założenia projektu, cd.: 8. dla zlecenia wskazanego do rozrachunku w częściach generowane są dwa dokumenty ewidencyjne: a.pierwszy zawiera wskazanie liczby papierów wartościowych odpowiednio do wysokości dostępnego salda i odpowiednio proporcjonalnie wartości, rozrachunek tego dokumentu następuje na danej sesji rozrachunkowej; b.drugi zawiera wskazanie liczby niedoboru papierów ( z uwzględnieniem ewentualnie już części, której rozrachunek został już wykonany) i odpowiadającej jej wartości rozrachunku; c.przekazywanie informacji o pierwszej transzy przeprowadzanego rozrachunku w częściach i kolejnych (kod PAIN) oraz ostatniej (kod PARC), zgodnie z wymaganiami SMPG. 9. procedura automatycznego rozrachunku w częściach inicjowana jest w przypadku wyłącznie niedoboru papierów wartościowych

i odpowiadającej jej wartości rozrachunku; c.przekazywanie informacji o pierwszej transzy przeprowadzanego rozrachunku w częściach i kolejnych (kod PAIN) oraz ostatniej (kod PARC), zgodnie z wymaganiami SMPG. 9. procedura automatycznego rozrachunku w częściach inicjowana jest w przypadku wyłącznie niedoboru papierów wartościowych.")

23

Plany KDPW_rozrachunek w częściach Ogólne założenia projektu, cd.: 10. sposób informowania uczestników KDPW o przeprowadzeniu automatycznego rozrachunku w częściach: a.standardowe komunikaty udostępniane przez kdpw_stream, zawierające szczegóły rozrachunku: Status instrukcji rozliczeniowej oraz Wyciąg z konta ewidencyjnego 11. komunikaty uzupełniane o szczegóły identyfikujące przeprowadzony rozrachunek w częściach: - wskaźnik przeprowadzanego rozrachunku w częściach (wskaźnik/PAIN dla pierwszej i kolejnej części podlegającej rozrachunkom i /PARC dla ostatniej, zgodnie z SMPG), - dane dotyczące części, której rozrachunek nastąpił w bieżącym dniu i części kierowanej do rozrachunku w następnym dniu księgowym oraz - wskazanie numeru referencyjnego pierwotnego zlecenia rozrachunku (RELA// zgodnie z SMPG).

, - dane dotyczące części, której rozrachunek nastąpił w bieżącym dniu i części kierowanej do rozrachunku w następnym dniu księgowym oraz - wskazanie numeru referencyjnego pierwotnego zlecenia rozrachunku (RELA// zgodnie z SMPG)..")

24

PRZERWA

25

Zastosowanie nettingu w papierach wartościowych do rozliczeń rynku kasowego. Działania poprzedzające wprowadzenie nettingu: Wydzielenie z KDPW funkcji rozliczeniowych – przeniesienie rozliczeń i systemu zabezpieczania płynności tych rozliczeń do izby rozliczeniowej Uczestnictwo w Izbie rozliczeniowej – uczestnicy rozliczający i uczestnicy nierozliczający Nowe uczestnictwo w KDPW – Agent ds. rozrachunku Działania wspierające obsługę nettingu: Prowadzenie kont rozliczeniowych dla uczestników rozliczających w strukturze odpowiadającej kontom podmiotowym Udostępnienie uczestnikom rozliczającym kompleksowej, standaryzowanej usługi naliczania i raportowania zobowiązań i należności z transakcji zawartych na rynkach – raporty standaryzowane przez SWIFT z obszaru CCP Clearing (ISO 20022) Udostępnianie komunikatów obecnie funkcjonujących w obszarze rozliczeń

Udostępnianie komunikatów obecnie funkcjonujących w obszarze rozliczeń.")

26

Infrastruktura rynku –po wdrożeniu projektu utworzenia izby rozliczeniowej. GPWBondSpotOTC Zawarcie transakcji Rozrachunek transakcji KDPW_CCP Rozrachunek Rozliczenie Centralny Depozyt System Zarządzania Ryzykiem NBP Rozliczenie transakcji KDPW

27

Zastosowanie nettingu w papierach wartościowych do rozliczeń rynku kasowego. Procesy biznesowe realizowane w ramach nettingu w Izbie rozliczeniowej: Przyjmowanie i rejestrowanie dokumentów z rynków (trade managment) Wyliczenie pozycji rozliczeniowych na kontach rozliczeniowych(position managment) Przygotowanie i monitorowanie rozrachunku kierowanego do KDPW (settlement management) Raportowanie przebiegu procesu uczestnikom rozliczającym

Wyliczenie pozycji rozliczeniowych na kontach rozliczeniowych(position managment) Przygotowanie i monitorowanie rozrachunku kierowanego do KDPW (settlement management) Raportowanie przebiegu procesu uczestnikom rozliczającym.")

28

Zastosowanie nettingu w papierach wartościowych do rozliczeń rynku kasowego_raporty (1). Przyjmowanie i rejestrowanie dokumentów z rynków (trade managment) - raporty Potwierdzenie rejestracji transakcji (Trade leg notification) Komunikat informuje o rejestracji transakcji i przypisaniu jej do konta rozliczeniowego UR. Komunikat zawiera informację o pojedynczej transakcji. Udostępniany UR niezwłocznie po przyjęciu transakcji. Zestawienie przyjętych transakcji (Trade leg statement) Komunikat zawiera zestawienie wszystkich transakcji przyjętych do rozliczenia w całym dniu rozliczeniowym na konto UR. Udostępniany UR na koniec dnia rozliczeniowego. Zawiadomienie o anulowaniu transakcji (Trade leg notification cancellation) Komunikat informujący o anulowaniu transakcji.

- raporty Potwierdzenie rejestracji transakcji (Trade leg notification) Komunikat informuje o rejestracji transakcji i przypisaniu jej do konta rozliczeniowego UR. Komunikat zawiera informację o pojedynczej transakcji. Udostępniany UR niezwłocznie po przyjęciu transakcji. Zestawienie przyjętych transakcji (Trade leg statement) Komunikat zawiera zestawienie wszystkich transakcji przyjętych do rozliczenia w całym dniu rozliczeniowym na konto UR. Udostępniany UR na koniec dnia rozliczeniowego. Zawiadomienie o anulowaniu transakcji (Trade leg notification cancellation) Komunikat informujący o anulowaniu transakcji..")

29

Zastosowanie nettingu w papierach wartościowych do rozliczeń rynku kasowego. Wyliczenie pozycji rozliczeniowych na kontach rozliczeniowych, netto dla transakcji objętych gwarancjami rozrachunku (position managment) -Pozycje na kontach rozliczeniowych wyliczane są na: datę zawarcia transakcji, przewidywaną datę rozrachunku, kod ISIN, walutę rozliczenia. - Wyliczenie pozycji rozliczeniowych odbywa się w dniu zawarcia transakcji T (po otrzymaniu dokumentów z rynków). -Raportowanie pozycji rozliczeniowych UR odbywa się w dniu zawarcia transakcji T -Przekazanie zleceń rozrachunku do KDPW odbywa się w dniu zawarcia transakcji T

-Pozycje na kontach rozliczeniowych wyliczane są na: datę zawarcia transakcji, przewidywaną datę rozrachunku, kod ISIN, walutę rozliczenia. - Wyliczenie pozycji rozliczeniowych odbywa się w dniu zawarcia transakcji T (po otrzymaniu dokumentów z rynków). -Raportowanie pozycji rozliczeniowych UR odbywa się w dniu zawarcia transakcji T -Przekazanie zleceń rozrachunku do KDPW odbywa się w dniu zawarcia transakcji T.")

30

Zastosowanie nettingu w papierach wartościowych do rozliczeń rynku kasowego_konta rozliczeniowe. Konto rozliczeniowe (Position Account, Clearing Account)prezentuje pozycje rozliczeniowe oraz zarejestrowane transakcje, z których pozycje te zostały wyliczone. Jest to konto należące do danego uczestnika rozliczającego. Każde konto rozliczeniowe ma przypisane jedno Kryterium agregacji rozrachunku. Kryterium agregacji rozrachunku (SettlementUnit) to zarejestrowany przez UR zestaw parametrów do agregacji pozycji rozliczeniowych w celu wyliczenia wolumenu zagregowanych pozycji rozliczeniowych oraz wygenerowania zlecenia rozrachunku. Pozycje rozliczeniowe wyliczane są na najniższym poziomie uwzględniającym: - (typ uczestnictwa) na danym koncie rozliczane są wyłącznie transakcje zawarte przez uczestnika rozliczającego albo wyłącznie transakcje zawarte przez podmiot reprezentowany przez uczestnika rozliczającego (House/Client) - (rodzaj działalności) konta prowadzone są odrębnie dla rozliczeń transakcji zawieranych na rachunek własny, na rachunek klientów i jako animator (Proprietary, Agency, Market Maker).

prezentuje pozycje rozliczeniowe oraz zarejestrowane transakcje, z których pozycje te zostały wyliczone. Jest to konto należące do danego uczestnika rozliczającego. Każde konto rozliczeniowe ma przypisane jedno Kryterium agregacji rozrachunku. Kryterium agregacji rozrachunku (SettlementUnit) to zarejestrowany przez UR zestaw parametrów do agregacji pozycji rozliczeniowych w celu wyliczenia wolumenu zagregowanych pozycji rozliczeniowych oraz wygenerowania zlecenia rozrachunku. Pozycje rozliczeniowe wyliczane są na najniższym poziomie uwzględniającym: - (typ uczestnictwa) na danym koncie rozliczane są wyłącznie transakcje zawarte przez uczestnika rozliczającego albo wyłącznie transakcje zawarte przez podmiot reprezentowany przez uczestnika rozliczającego (House/Client) - (rodzaj działalności) konta prowadzone są odrębnie dla rozliczeń transakcji zawieranych na rachunek własny, na rachunek klientów i jako animator (Proprietary, Agency, Market Maker)..")

31

Zastosowanie nettingu w papierach wartościowych do rozliczeń rynku kasowego_raporty (2). Wyliczenie pozycji rozliczeniowych na kontach rozliczeniowych (position managment) – raporty Raport o pozycjach (zobowiązaniach i należnościach) rozliczeniowych (Net positions Report) Komunikat zawiera zestawienie pozycji rozliczeniowych wyliczonych dla UR na UN/UR wynikających z potwierdzonych transakcji w danym dniu jak również pozycje, których rozrachunek nie nastąpił w terminie. Łącznie z listą transakcji stanowiących podstawę wyliczenia pozycji. Ostrzeżenie o procedurze Buy In (Buy-in warning & notification) Komunikat zawiera ostrzeżenie o możliwości rozpoczęcia procedury Buy In Potwierdzenie realizacji procedury Buy In (Buy-in confirmation) Komunikat zawiera potwierdzenie realizacji procedury Buy In

– raporty Raport o pozycjach (zobowiązaniach i należnościach) rozliczeniowych (Net positions Report) Komunikat zawiera zestawienie pozycji rozliczeniowych wyliczonych dla UR na UN/UR wynikających z potwierdzonych transakcji w danym dniu jak również pozycje, których rozrachunek nie nastąpił w terminie. Łącznie z listą transakcji stanowiących podstawę wyliczenia pozycji. Ostrzeżenie o procedurze Buy In (Buy-in warning & notification) Komunikat zawiera ostrzeżenie o możliwości rozpoczęcia procedury Buy In Potwierdzenie realizacji procedury Buy In (Buy-in confirmation) Komunikat zawiera potwierdzenie realizacji procedury Buy In.")

32

Zastosowanie nettingu w papierach wartościowych do rozliczeń rynku kasowego. Przygotowanie i monitorowanie rozrachunku kierowanego do KDPW (settlement management) - Alokacja pozycji rozliczeniowych do kont rozrachunkowych. Baza kont pozwala na identyfikację przypisanego do każdego konta rozliczeniowego prowadzonego dla UR konta rozrachunkowego prowadzonego w KDPW dla UR lub jego AR (z uwzględnieniem SettlementUnit). - Kontrola limitu wartości rozliczeniowej określonej dla UR na Bank Płatnika. W opisywanym procesie uwzględniane są limity wartości rozliczeniowej (debit cup), w wyniku tzw. shapingu jest generowana odpowiednio większa liczba zleceń rozrachunku spełniających wymogi wielkości limitu. - Generowanie zleceń rozrachunku - Monitorowanie rozrachunku przeprowadzonego w KDPW

- Alokacja pozycji rozliczeniowych do kont rozrachunkowych. Baza kont pozwala na identyfikację przypisanego do każdego konta rozliczeniowego prowadzonego dla UR konta rozrachunkowego prowadzonego w KDPW dla UR lub jego AR (z uwzględnieniem SettlementUnit). - Kontrola limitu wartości rozliczeniowej określonej dla UR na Bank Płatnika. W opisywanym procesie uwzględniane są limity wartości rozliczeniowej (debit cup), w wyniku tzw. shapingu jest generowana odpowiednio większa liczba zleceń rozrachunku spełniających wymogi wielkości limitu. - Generowanie zleceń rozrachunku - Monitorowanie rozrachunku przeprowadzonego w KDPW.")

33

Zastosowanie nettingu w papierach wartościowych do rozliczeń rynku kasowego_raporty (3) Przygotowanie i monitorowanie rozrachunku kierowanego do KDPW (settlement management) - raporty Zestawienie zobowiązań rozrachunkowych (Settlement obligations report) Raport zawiera zestawienie zobowiązań rozrachunkowych UR wyliczonych na podstawie bieżącego nettingu i aktualizacji pozycji rozliczeniowej z tytułu rozrachunków zawieszonych i roszczeń z ONP, które zostaną przekazane do rozrachunku. Informacja o niewykonanych rozrachunkach (Failed settlement report) Raport zawierający informację o niewykonanych w terminie rozrachunkach. Raporty opublikowane przez SWIFT 15 listopada 2010 r.

Raport zawierający informację o niewykonanych w terminie rozrachunkach. Raporty opublikowane przez SWIFT 15 listopada 2010 r..")

34

Pytania i odpowiedzi pytania i odpowiedzi prezentacja będzie dostępna na stronie www.kdpw.pl adres do korespondencji dotyczącej projektów prowadzonych przez Izbę Rozliczeniową: kdpw_ccp@kdpw.pl

Podobne prezentacje

rodzaj pracy,>")

Regionalny Program Operacyjny Województwa Pomorskiego na lata 2014-2020.>")

>")