Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Benchmarking – narzędzie efektywnej kontroli zarządczej w urzędach miast na prawach powiatu, urzędach gmin i starostwach powiatowych XIV. ORGANIZACJA PRACY URZĘDU

2

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice

3

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice

4

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice

5

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice Nazwa miernikaSymbol XIV.1 Wydatki na urzędy (rozdział 75023, bez wynagrodzeń) starostwa powiatowe 75020 WUWU XIV.2Wydatki remontowe (rozdział 75023 § 4270) WRWR XIV.3Wydatki majątkowe łącznie z inwestycyjnymi (rozdział 75023 § 6050 i 6060) WMWM XIV.4Wydatki – rozdział 75011 W 11

starostwa powiatowe WUWU XIV.2Wydatki remontowe (rozdział § 4270) WRWR XIV.3Wydatki majątkowe łącznie z inwestycyjnymi (rozdział § 6050 i 6060) WMWM XIV.4Wydatki – rozdział W 11.")

6

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice

7

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice

8

Ś 81,53 Ś 82,19 Ś 79,55 Ś 79,8 XIV. ORGANIZACJA PRACY URZĘDU

9

Ocena ogólnego poziomu świadczenia usług

10

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice URZĘDY MIAST NA PRAWACH POWIATU

11

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice STAROSTWA POWIATOWE

12

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice URZĘDY GMIN

13

XIV. ORGANIZACJA PRACY URZĘDU

16

Wskaźnik efektywności kosztów administracyjnych WKA= (Wu / L Etaty ) WU – Koszty administracyjne związane z pracą urzędu LEtaty – liczba etatów w urzędzie ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice

17

15 772,68 16 016,81 13 379,32 XIV. ORGANIZACJA PRACY URZĘDU

18

ŚLĄSKI ZWIĄZEK GMIN I POWIATÓW ul. Kościuszki 43/5 40-048 Katowice Wskaźnik kosztów administracyjnych WKBW= ((WU + W R + WM + W11) – (K WYN + KSFSU + KSF) / L etaty) WU – wydatki na urzędy (rozdział 75023, bez wynagrodzeń) WM – wydatki majątkowe łącznie z inwestycyjnymi WR – wydatki remontowe W11 – wydatki – rozdział 75011 KWYN – koszty wynagrodzenia KSFSU – koszty szkoleń

– (K WYN + KSFSU + KSF) / L etaty) WU – wydatki na urzędy (rozdział 75023, bez wynagrodzeń) WM – wydatki majątkowe łącznie z inwestycyjnymi WR – wydatki remontowe W11 – wydatki – rozdział KWYN – koszty wynagrodzenia KSFSU – koszty szkoleń.")

19

8 612 566,26 10 960 166,03 3 371 530,85 1 151 124,29 XIV. ORGANIZACJA PRACY URZĘDU

20

XIV. OPUMNPWSPUG Średnia grupy W EKA 16 016,81 17 653,87 ↑ 13 379,32 ↓ 15 772,68 W KA 10 960 166,03 ↑ 1 151 124,29 ↓ 3 371 530,858 612 566,26 W SK 82,19 ↑ 79,55 ↓ 79,8081,53 ŚREDNIE WARTOŚCI OSIĄGNIĘTYCH WSKAŹNIKÓW XIV. ORGANIZACJA PRACY URZĘDU

21

IDENTYFIKACJA DOBREJ PRAKTYKI XIV. ORGANIZACJA PRACY URZĘDU

22

Budżet zadaniowy Miasta Krosna

23

Podstawowe dane Liczba mieszkańców: 47 088 Wydatki 2012 r.: 268,1 mln zł bieżące : 195,8 mln zł majątkowe: 72,2 mln zł Dochody 2012 r.: 258,9 mln zł bieżące: 218,6 mln zł majątkowe: 40,3 mln zł Wydatki inwestycyjne w latach 2008-2012: 321 mln zł Relacja nadwyżki operacyjnej do dochodów bieżących w 2012 r. wyniosła 10,4% Podstawowe dane Liczba mieszkańców: 47 088 Wydatki 2012 r.: 268,1 mln zł bieżące : 195,8 mln zł majątkowe: 72,2 mln zł Dochody 2012 r.: 258,9 mln zł bieżące: 218,6 mln zł majątkowe: 40,3 mln zł Wydatki inwestycyjne w latach 2008-2012: 321 mln zł Relacja nadwyżki operacyjnej do dochodów bieżących w 2012 r. wyniosła 10,4%

24

W latach 2002-2005 (4 lata) Miasto zaangażowało ponad 50,5 mln zł środków własnych na pokrycie wydatków bieżących w oświacie, a w latach 2006-2012 (7 lat) zaangażowało łącznie 44,5 mln zł. Subwencja i dochody budżetowe (bieżące i majątkowe) a wydatki w oświacie w latach 2002- 2012 (w tys. zł)

a wydatki w oświacie w latach (w tys. zł).")

26

Historia wprowadzenia budżetu zadaniowego Historia budżetu zadaniowego sięga 1949 r. w USA. Od zawsze trwały poszukiwania jak najlepszej metody planowania budżetów. W 1993 r. uchwalono planowanie zadaniowe, a w 2005 r. nastąpiło pełne wdrożenie budżetu zadaniowego. Liderami w planowaniu zadaniowym są: Wielka Brytania, Nowa Zelandia, Kanada, Holandia, a w naszym regionie Słowacja. W Polsce liderem we wdrożeniu budżetu zadaniowego jest Miasto Kraków. Miasto Krosno w 2003 r. korzystało z doświadczeń specjalistów z Krakowa. Niektórzy z nich brali udział w pracach nad wprowadzeniem budżetu zadaniowego w sektorze rządowym w Polsce. Historia wprowadzenia budżetu zadaniowego Historia budżetu zadaniowego sięga 1949 r. w USA. Od zawsze trwały poszukiwania jak najlepszej metody planowania budżetów. W 1993 r. uchwalono planowanie zadaniowe, a w 2005 r. nastąpiło pełne wdrożenie budżetu zadaniowego. Liderami w planowaniu zadaniowym są: Wielka Brytania, Nowa Zelandia, Kanada, Holandia, a w naszym regionie Słowacja. W Polsce liderem we wdrożeniu budżetu zadaniowego jest Miasto Kraków. Miasto Krosno w 2003 r. korzystało z doświadczeń specjalistów z Krakowa. Niektórzy z nich brali udział w pracach nad wprowadzeniem budżetu zadaniowego w sektorze rządowym w Polsce.

27

przejrzystość, wieloletniość, skuteczność i efektywność – nacisk na osiąganie celów na każdym poziomie, od operacyjnego aż po strategiczne, zastosowanie mierników do ich oceny (mierniki produktu, rezultatu, oddziaływania) ATRYBUTY BUDŻETU ZADANIOWEGO

ATRYBUTY BUDŻETU ZADANIOWEGO")

28

PODZIAŁ WYDATKÓW wydatki pośrednie bezpośrednie bieżące majątkowe bieżące majątkowe koszty ogólne utrzymania urzędu, w tym wynagrodzenia

29

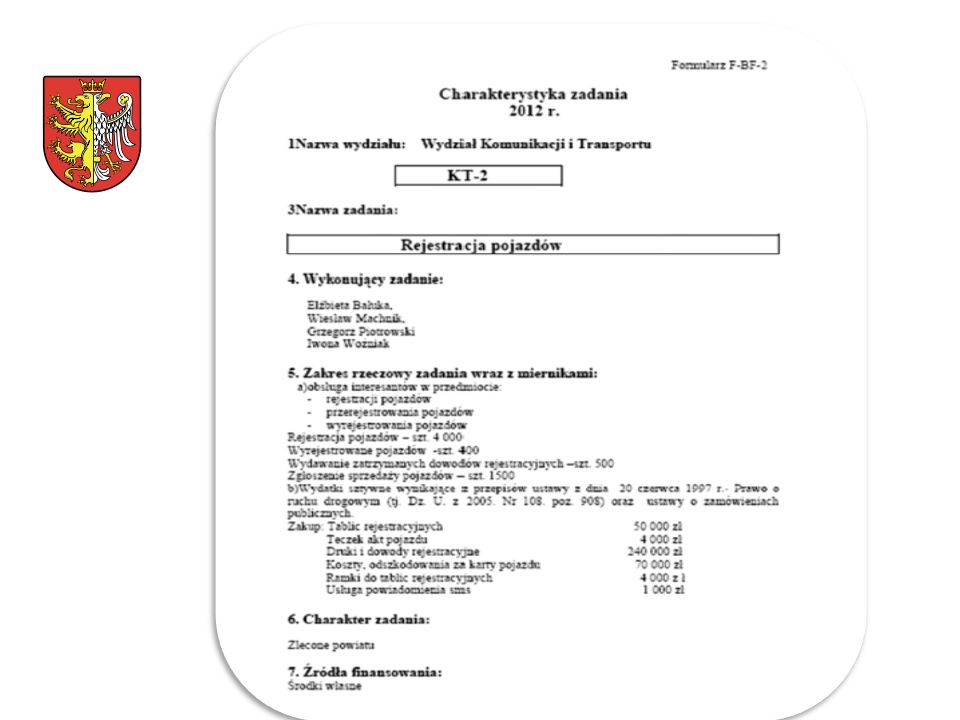

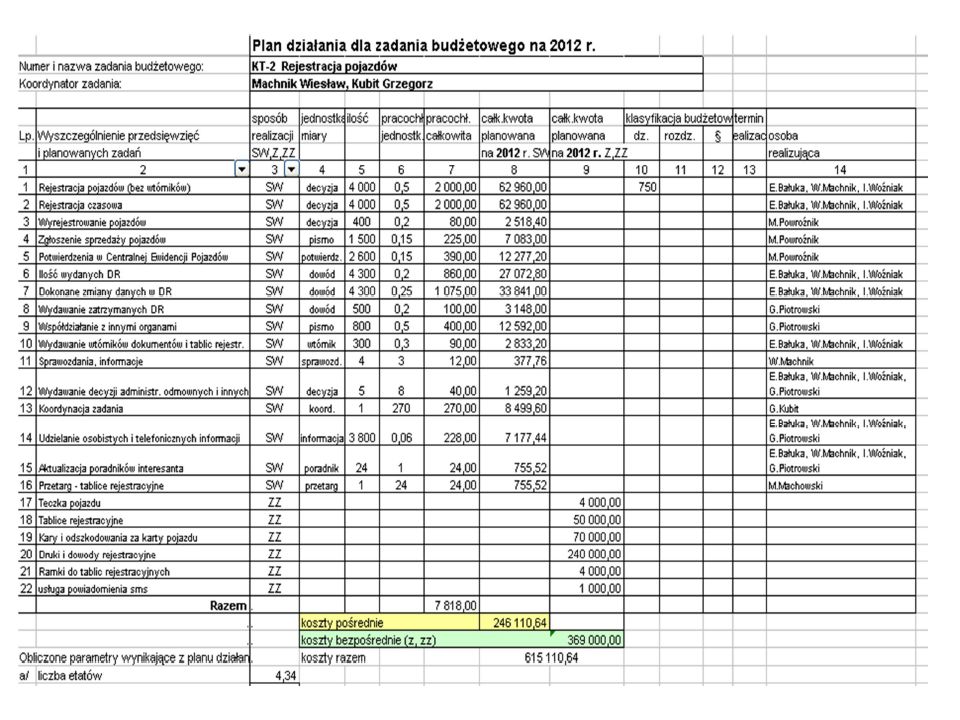

Każda komórka organizacyjna przedstawia charakterystykę oraz plan działania każdego z planowanych zadań, z których wynika wnioskowana kwota wydatków bezpośrednich oraz liczba godzin pracy do obsługi każdego zadania. Wydział Organizacyjny przedstawia informację o planowanej łącznej liczbie etatów oraz wysokości kosztów pośrednich związanych z utrzymaniem stanowisk pracy, na podstawie której ustalany jest koszt roboczogodziny. Przeliczając liczbę roboczogodzin przez ustalony koszt oraz dodając kwotę wydatków bezpośrednich otrzymuje się łączny koszt każdego zadania. Każda komórka organizacyjna przedstawia charakterystykę oraz plan działania każdego z planowanych zadań, z których wynika wnioskowana kwota wydatków bezpośrednich oraz liczba godzin pracy do obsługi każdego zadania. Wydział Organizacyjny przedstawia informację o planowanej łącznej liczbie etatów oraz wysokości kosztów pośrednich związanych z utrzymaniem stanowisk pracy, na podstawie której ustalany jest koszt roboczogodziny. Przeliczając liczbę roboczogodzin przez ustalony koszt oraz dodając kwotę wydatków bezpośrednich otrzymuje się łączny koszt każdego zadania. PROCEDURA TWORZENIA BUDŻETU ZADANIOWEGO W URZĘDZIE MIASTA NA ROK BUDŻETOWY

31

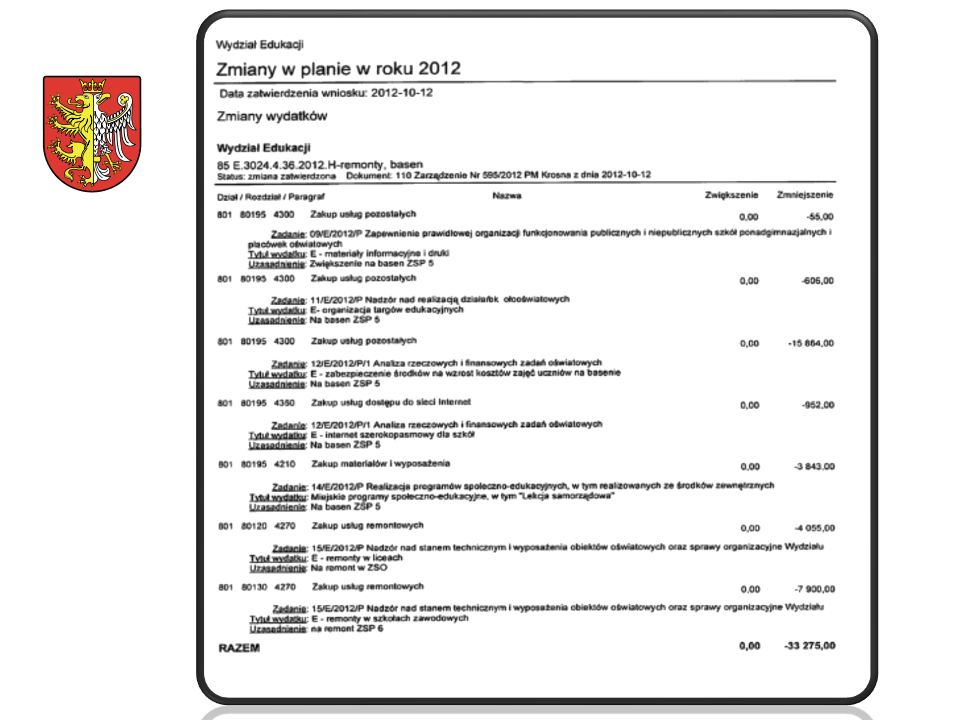

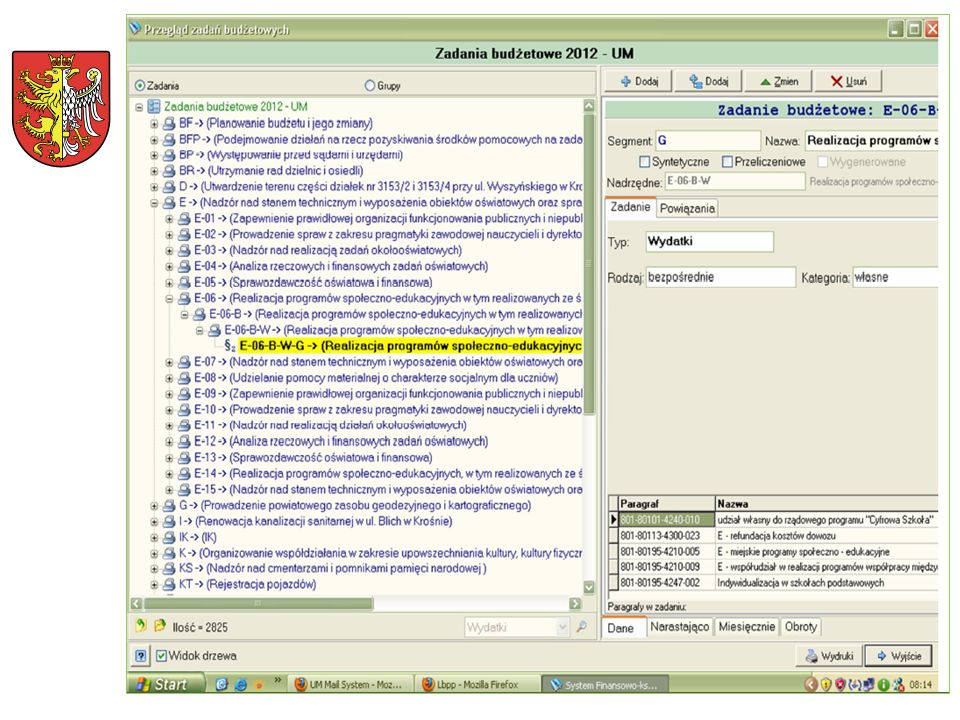

Struktura jednostek organizacyjnych w Krośnie W Mieście funkcjonuje: 31 jednostek budżetowych, w tym 24 oświatowe; 1 zakład budżetowy; 4 instytucje kultury. W budżecie miasta zostało utworzonych 645 zadań, w tym w Urzędzie Miasta 172. W ramach zadań funkcjonują tytuły wydatków i dochodów określające czego konkretnie dotyczy wydatek czy dochód. W całym budżecie miasta zostało utworzonych 6 918 tytułów wydatków oraz 663 tytuły dochodów. Struktura jednostek organizacyjnych w Krośnie W Mieście funkcjonuje: 31 jednostek budżetowych, w tym 24 oświatowe; 1 zakład budżetowy; 4 instytucje kultury. W budżecie miasta zostało utworzonych 645 zadań, w tym w Urzędzie Miasta 172. W ramach zadań funkcjonują tytuły wydatków i dochodów określające czego konkretnie dotyczy wydatek czy dochód. W całym budżecie miasta zostało utworzonych 6 918 tytułów wydatków oraz 663 tytuły dochodów.

39

Marcin POŁOMSKI Skarbnik Miasta Krosna

40

Sylwia Uchnast-Gara Ekspert ds. pilotażowego wdrożenia i testowania innowacji Śląski Związek Gmin i Powiatów e-mail: benchmarking@silesia.org.plbenchmarking@silesia.org.pl www.benchmarking.silesia.org.pl Tel: 32 77 60 160, 77 60 161 Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego DZIĘKUJĘ ZA UWAGĘ

Podobne prezentacje

w jednostkach samorządu terytorialnego Wojciech Lachiewicz, Ryszard Grobelny, Mateusz Klupczyński Poznań, 30 maja 2016 r.>")

521-96-00, Fax (0-89) 521-96-09 1Urząd Marszałkowski.>")