Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Zmiany w polskim handlu w latach 2006 – 2010; tendencje i nowe wyzwania Dr Urszula Kłosiewicz-Górecka, prof. IBRKK Instytut Badań Rynku, Konsumpcji i Koniunktur Konferencja nt. Sektor handlu i usług w Polsce – stare i nowe dylematy Warszawa, 12 grudnia 2011

2

1. Miejsce handlu w gospodarce narodowej 2. Struktura podmiotów handlowych 3. Zatrudnienie w handlu 4. Sytuacja ekonomiczno-finansowa przedsiębiorstw handlowych 5. Inwestycje handlowe 6. Wpływ zmian w potrzebach i preferencjach zakupowych konsumentów na przemiany w handlu 7. Zmiany w handlu hurtowym 8. Zmiany w handlu detalicznym 9. Strategie funkcjonowania przedsiębiorstw handlowych 10. Marki własne - charakterystyczna cecha współczesnego handlu 11. Handel elektroniczny 12. Działalność promocyjna przedsiębiorstw handlowych w okresie spowolnienia gospodarczego

3

Grupy towarów20062007200820092010 Żywność i napoje bezalkoholowe 35,134,333,533,633,0 Napoje alkoholowe i wyroby tytoniowe 10,011,010,911,5 Towary nieżywnościowe 54,054,755,654,955,5 Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 1.

4

Grupy towarów20062007200820092010 Żywność i napoje bezalkoholowe 102,0106,8107,1104,5101,8 Napoje alkoholowe i wyroby tytoniowe 102,8109,2109,0109,9103,7 Towary nieżywnościowe 109,811,5111,5102,9104,8 Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 1 Prognozy dotyczące wielkości sprzedaży detalicznej w latach 2011-2013 są korzystne dla dużych formatów handlowych, natomiast właściciele małych niezależnych sklepów obawiają się spadku sprzedaży i pogorszenia sytuacji ekonomiczno-finansowej firmy Przewiduje się, że w latach 2011-2013 będzie kontynuowany trend wzrostowy sprzedaży detalicznej artykułami żywnościowymi, na co pozytywny wpływ wywiera dalsza ekspansja sieci detalicznych oraz stosunkowo wysoka skłonność Polaków do zakupów

5

Wielkość przedsiębiorstwa handlowego OgółemHurtoweDetaliczne Do 9 pracujących 96,793,997,7 10-49 2,95,32,1 50 i więcej pracujących 0,40,80,2 Struktura przedsiębiorstw Handlowych w 2010 r., w % Zmiany w liczbie przedsiębiorstw handlowych, w tys. Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 2.

6

Zwiększyła się liczba przedsiębiorstw mikro, małych i dużych, natomiast zmniejszyła się liczba firm średnich Nastąpił wzrost liczby przedsiębiorstw handlowych z udziałem kapitału zagranicznego. W latach 2009 – 2010 udział tej grupy przedsiębiorstw zwiększył się ogółem w kraju z 9,6% do 9,8%, przy ogromnym zróżnicowaniu terytorialnym (od 2,8% w woj. warmińsko-mazurskim do 20,2% w woj. mazowieckim) W strukturze działowej dominowały przedsiębiorstwa detaliczne, ale ich udział uległ zmniejszeniu na rzecz przedsiębiorstw hurtowych Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 2.

W strukturze działowej dominowały przedsiębiorstwa detaliczne, ale ich udział uległ zmniejszeniu na rzecz przedsiębiorstw hurtowych Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 2..")

7

Wielkość przedsiębiorstwa Własność krajowaWłasność zagraniczna wg liczby pracujących Do 9 pracujących94,70,3 10-494,135,4 50 i więcej pracujących1,264,3 wg liczby sklepów Do 2 sklepów97,841,7 3-10 sklepów1,827,9 11-200,39,7 Powyżej 20 sklepów0,120,7 Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 2.

8

W 2010 r. udział pracujących w sferze handlu w ogólnej liczbie pracujących w polskiej gospodarce jest stosunkowo stabilny; w 2010 r. wynosił 15,8% W 2010 r. w sekcji handlu pracowało 2219,8 tys. osób. Miejsca pracy stworzone przez firmy członkowskie POHiD tj. około 6-7% pracujących w handlu, ale łącznie z pracującymi w firmach kooperujących sięga ok. 20% W ostatnich latach dynamicznie rośnie zatrudnienie w handlu hurtowym, które wynika z uruchamiania przez przedsiębiorstwa hurtowe własnego zaplecza logistyczno-magazynowego. Celem jest podniesienie poziomu konkurencyjności firmy, dzięki poszerzaniu zakresu świadczonych usług i podnoszeniu ich jakości Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 5.

9

Wartość przychodów całkowitych uzyskanych przez przedsiębiorstwa handlowe w latach 2008-2010 cały czas rosła, mimo spowolnienia rozwoju polskiej gospodarki, notowanego od ostatniego kwartału 2008 roku Koszty uzyskania przychodów przedsiębiorstw handlowych były niższe niż przychody, a to oznacza uzyskiwanie dodatnich wyników finansowych brutto, ale od 2008 roku nastąpił wzrost wskaźnika poziomu kosztów Rentowność obrotu brutto i netto przedsiębiorstw handlowych w ostatnich latach była niższa niż dla całego sektora przedsiębiorstw, co świadczy o stosunkowo niskim poziomie dochodowości działalności handlowej Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 3.

10

Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 4. Nakłady inwestycyjne, w mln zł Udział kapitału zagranicznego wg kraju pochodzenia, w %

11

Bezpośrednie inwestycje zagraniczne w sferze handlu, w mld $ 1994 r.0,2 2000 r. 6,0 2006 r. 14,0 2010 r.34,0 Źródło: Dane PAIiIZ Nowe zjawiska w zakresie inwestowania w sferze handlu: Fuzje i przejęcia istniejących sieci handlowych Modernizacje obiektów handlu detalicznego Inwestycje w centra handlowe Inwestycje w technologie informacyjne Inwestowanie w e-handel Tzw. miękkie inwestycje Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 4.

12

Następują zmiany w funkcjach handlu stacjonarnego i elektronicznym. W przyszłości handel tradycyjny może pełnić rolę ekspozycji produktów oraz miejsca ich sensorycznego oceniania przez konsumentów, a handel elektroniczny może mieć coraz większe znaczenie jako kanał dokonywania rzeczywistych transakcji zakupów Różnicowaniu się postaw, przekonań konsumenckich odpowiadają zmiany w strategiach rozwoju przedsiębiorstw handlowych. Jedną z nich jest wzrost znaczenia pozamaterialnych czynników konkurowania, w tym świadczonych usług Zmiany strategii przedsiębiorstw handlowych zmierzają w kierunku wdrażania nowych rozwiązań w zakresie rodzaju formatów sklepów, oferty asortymentowo-usługowej, handlu elektronicznego oraz form współpracy z innymi podmiotami rynku, a także sposobów komunikowania się z klientami Źródło: Raport o stanie handlu wewnętrznego, Cz. I, rozdz. 6.

13

Procesy konsolidacji samego hurtu, jak i łącznie z detalem Rozwój nowych form handlu hurtowego. Jedną z nich jest dropshiping, polegający na wysyłce towaru z magazynu pośrednika hurtowego bezpośrednio do finalnego klienta, dopiero w momencie jego sprzedaży na stronie WWW określonego sklepu internetowego. Dzięki temu sklep nie musi dysponować żadnym zapleczem magazynowym oraz „zamrażać” środków finansowych w towarze Pośrednicy hurtowi, dążąc do poprawy warunków obsługi klientów, rozwijają własne zaplecza logistyczno-magazynowe, co doprowadziło do istotnej poprawy stanu ilościowo-jakościowego użytkowanej przez nich sieci magazynowej Przekształcenia zachodzące w handlu detalicznym i w sferze produkcji wywołały potrzebę przyspieszenia rozwoju nowoczesnych obiektów magazynowych i ich zgrupowań w formie centrów dystrybucyjnych oraz parków logistycznych. Głównymi ich inwestorami są developerzy zagraniczni Źródło: Raport o stanie handlu wewnętrznego, CZ. II, rozdz. 1.

14

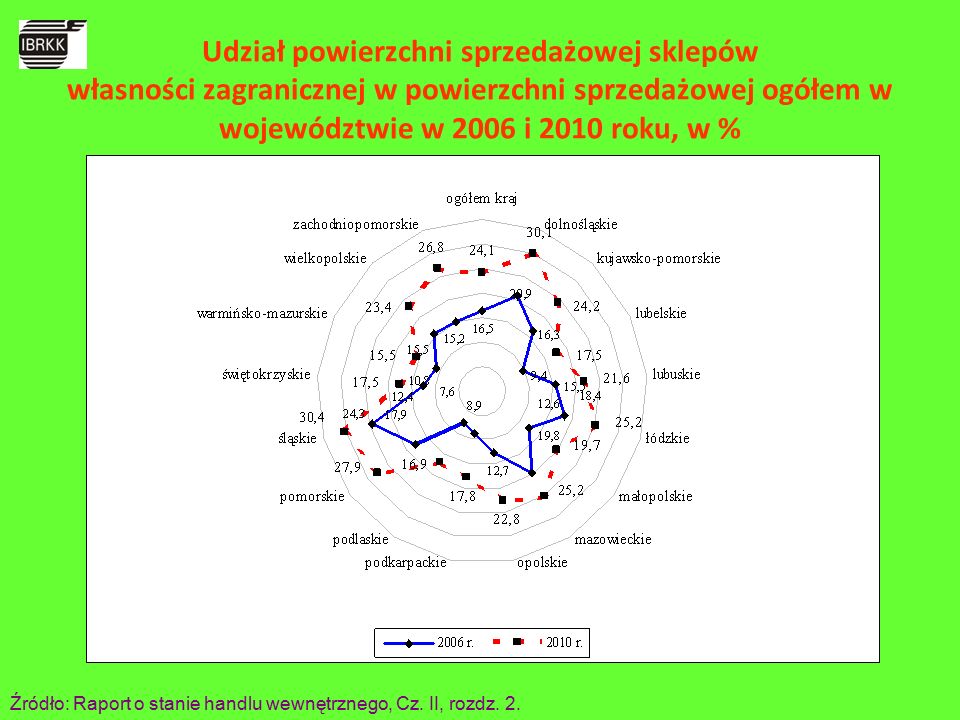

Spada liczba sklepów własności krajowej (o 7% w 2010 r. w porównaniu z 2009 r.) Prawie 18% przyrost sklepów własności zagranicznej w 2010 w stosunku do 2009 r. Procesy koncentracji Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 2. LataZmiany w liczbie sklepów, w % Zmiany w pow. sprzedażowej sklepów, w % 2006 102,5102,0 2007 93,998,0 2008 103,9109,9 2009 96,4101,5 2010 93,1100,7 Wyszczególnienie20062007200820092010 Liczba sklepów 58786755786975511686 Udział sklepów zagranicznych w liczbie sklepów ogółem, w % 1,51,82,02,63,4 Udział pow. sprzedażowej sklepów zagranicznych w pow. sprzedażowej sklepów ogółem w kraju, w % 16,517,620,422,424,1 Zmiany w handlu detalicznym

Prawie 18% przyrost sklepów własności zagranicznej w 2010 w stosunku do 2009 r. Procesy koncentracji Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 2. LataZmiany w liczbie sklepów, w % Zmiany w pow. sprzedażowej sklepów, w % ,5102, ,998, ,9109, ,4101, ,1100,7 Wyszczególnienie Liczba sklepów Udział sklepów zagranicznych w liczbie sklepów ogółem, w % 1,51,82,02,63,4 Udział pow. sprzedażowej sklepów zagranicznych w pow. sprzedażowej sklepów ogółem w kraju, w % 16,517,620,422,424,1 Zmiany w handlu detalicznym.")

15

Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 2.

18

W 2010 r. w porównaniu z 2009 r. zmniejszyła się liczebność sklepów z artykułami żywnościowymi o 8,4% ( w porównaniu z 2006 r. o 18%) W 2010 r. w porównaniu z 2006 r. największy spadek liczby sklepów odnotowano w grupie sklepów ogólnospożywczych, a wzrost dotyczył sklepów owocowo-warzywnych (o 14,9%) i sklepów z napojami alkoholowymi (o 53,8%) Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 2.

W 2010 r. w porównaniu z 2006 r. największy spadek liczby sklepów odnotowano w grupie sklepów ogólnospożywczych, a wzrost dotyczył sklepów owocowo-warzywnych (o 14,9%) i sklepów z napojami alkoholowymi (o 53,8%) Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 2..")

19

W 2010 r. w porównaniu z 2009 r. zmniejszyła się liczebność sklepów z artykułami nieżywnościowymi o 5,2% ( w porównaniu z 2006 r. o 9,4%) W 2010 r. w porównaniu z 2006 r. największy spadek liczby sklepów odnotowano w grupie sklepów rtv i agd (o 28%), a wzrost dotyczył jedynie sklepów z wyrobami włókienniczymi oraz meblowych i ze sprzętem oświetleniowym Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 2.

W 2010 r. w porównaniu z 2006 r. największy spadek liczby sklepów odnotowano w grupie sklepów rtv i agd (o 28%), a wzrost dotyczył jedynie sklepów z wyrobami włókienniczymi oraz meblowych i ze sprzętem oświetleniowym Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 2..")

20

Hurt Procesy integracji wynikające z nasilenia się zagrożenia dla hurtu, którym są: - silna ekspansja operatorów dyskontowych - preferowanie przez producentów dużych firm handlowych, pozwalających uzyskać dużą skalę sprzedaży - spadek liczby niezależnych detalistów Budowanie silnych związków z detalem (hurt jako integrator detalistów) Modernizacja logistykiDetal Procesy integracji wśród firm detalicznych Hurt jako integrator detalistów (włączanie w proces modernizacji małych sklepów) Wzrost znaczenia strategii wyróżnienia Rosnące oczekiwania aktywności promocyjnych wobec dostawców towarów Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 4.

21

Rok Sklepy do 100 m2Systemy franczyzowe Sklepy w systemach franczyzowych liczba rok poprzedni = 100,0 liczba rok poprzedni = 100,0 liczba rok poprzedni = 100,0 2005 362421100,0301100,018721100,0 2006 372826102,9315104,720726110,7 2007 34681693,0387122,922450108,3 2008 358063103,2488126,126773119,3 2009 34101995,2576118,032403121,0 2010 31540792,5660114,638269118,1 Źródło: opracowanie własne na podstawie danych GUS oraz http://profitsystem.pl/raport

22

Wzrost zainteresowania detalu i hurtowni rozwojem marek własnych Celem jest:- uzyskanie wyższej sprzedaży - poprawienie rentowności - ugruntowanie pozycji na rynku - wywieranie większego wpływu na politykę cen i marż - budowanie lojalności konsumenta Rozwojowi marek własnych sprzyja : - spowolnienie rozwoju gospodarczego - zainteresowanie konsumentów zakupem produktów dobrej jakości za rozsądną cenę - d ziałania przedsiębiorstw zmierzające do większej dbałości o jakość produktów marki własnej Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 6.

23

Źródło: PMR Publications, 2011 Źródła preferencji produktów marek własnych wśród konsumentów Wartość rynku marek własnych w Polsce, w mld zł

24

Źródło: PMR Publications, 2011

25

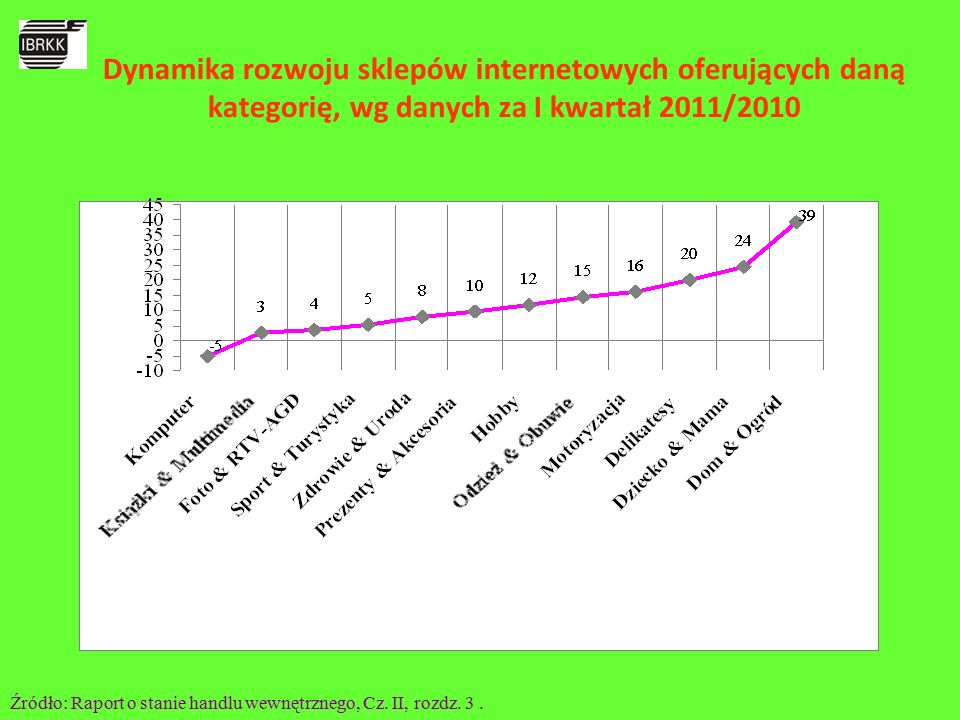

W 2010 r. 8% polskich przedsiębiorstw oferowało swoje produkty przez Internet, podczas gdy dla całej UE odsetek ten wynosił 14% Rośnie jednak liczba funkcjonujących w Polsce sklepów internetowych. Na początku 2011 r. zarejestrowanych było prawie 7,2 tys. e-sklepów (6,5 tys. w 2009 r.) W wyniku szybko rosnącej liczby małych sklepów internetowych nasila się rozdrobnienie sektora. Powoduje to zaostrzenie konkurencji pomiędzy sklepami oferującymi te same bądź substytucyjne kategorie produktów W 2009 r. 87% firm internetowych odnotowało dodatni wynik finansowy. Firmy, które poniosły stratę z zdecydowanej większości były firmami jednoosobowymi Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 3.

W wyniku szybko rosnącej liczby małych sklepów internetowych nasila się rozdrobnienie sektora. Powoduje to zaostrzenie konkurencji pomiędzy sklepami oferującymi te same bądź substytucyjne kategorie produktów W 2009 r. 87% firm internetowych odnotowało dodatni wynik finansowy. Firmy, które poniosły stratę z zdecydowanej większości były firmami jednoosobowymi Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 3..")

28

Wzrost zainteresowania producentów: - wzmocnieniem tradycyjnego kanału sprzedaży gwarantującego bliskie relacje z konsumentami - wsparciem procesów integracji przedsiębiorstw hurtowych i detalicznych - rozwijaniem szkoleń produktowych oraz dotyczących zagadnień biznesowych (zarządzanie personelem, kategoriami produktów, obsługą klienta) - rozwojem programów lojalnościowych skierowanych do sklepów i konsumentów - budową strategii rozwoju dla kanału tradycyjnego Zacieśnienie współpracy dystrybutorów z detalem (prace nad wizualizacją zewnętrzną i wewnętrzną sklepów) Rozwój programów lojalnościowych skierowanych do konsumentów Wydawanie gazetek promocyjnych wspólnie z producentami Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 5 i 7.

29

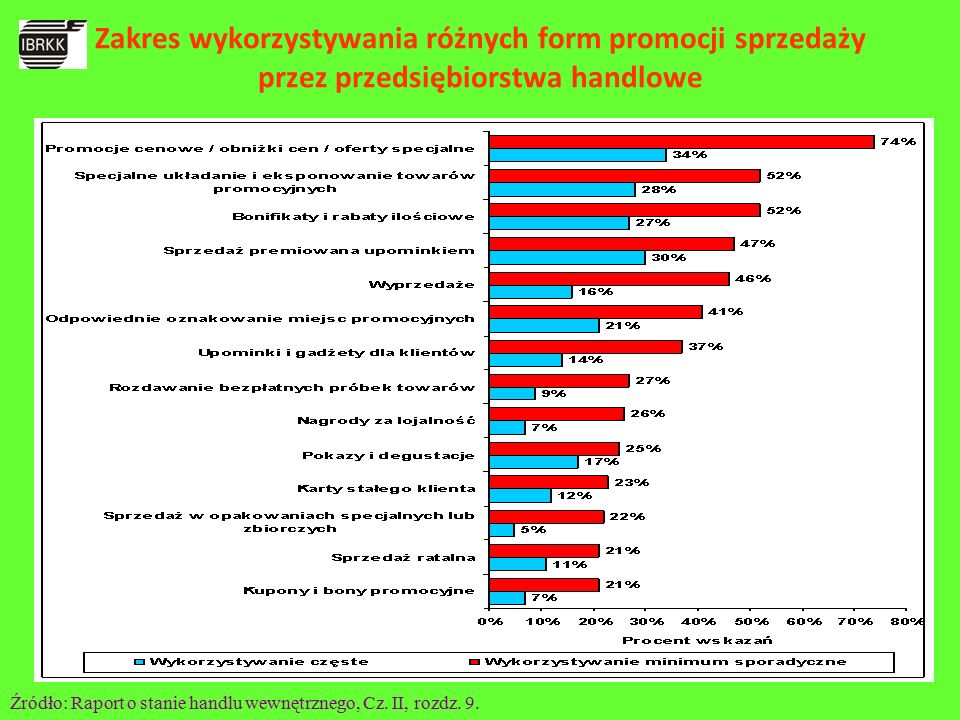

Wyniki analiz pokazały, iż wiele przedsiębiorstw handlowych w pełni świadomie traktuje aktywność promocyjną jako sposób przezwyciężenia pojawiających się trudności sprzedażowych Przedstawiciele badanych firm uważają, że w sytuacji narastających barier popytowych należy podejmować działania zmierzające do aktywizacji sprzedaży i stymulowania zapotrzebowania na oferowane produkty Skala podejmowanych przez przedsiębiorstwa handlowe działań promocyjnych jest bardzo zróżnicowana. Największą aktywność wykazują firmy duże, w tym sieciowe, które dysponują odpowiednimi zasobami (w tym finansowymi), wiedzą i doświadczeniami transferowanymi w wielu przypadkach z innych rynków geograficznych Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 9.

, wiedzą i doświadczeniami transferowanymi w wielu przypadkach z innych rynków geograficznych Źródło: Raport o stanie handlu wewnętrznego, Cz. II, rozdz. 9..")

31

Źródło: PMR Publications, 2011 Raport o stanie handlu wewnętrznego 2006-2010, Instytut Badań Rynku, Konsumpcji i Koniunktur, Warszawa 2011. Specjalnie zamawiane dane GUS http://profitsystem.pl/raport

Podobne prezentacje