Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Warszawa: 24/25.01.2011 Warszawa: 26/27.01.2011 POMIAR RYZYKA PROJEKTU INWESTYCYJNEGO Certyfikowany Program Szkoleniowy ©KFE przygotowany dla pracowników Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Warszawie Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko”

2

„Wszystka wiedza pochodzi z doświadczenia” IMMANUEL KANT PROWADZENIE Grzegorz MICHALSKI Trener Instytutu Konsultantów Europejskich Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko”

3

Grzegorz MICHALSKI Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA PROJEKTU INWESTYCYJNEGO

4

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” wartość projektu: przyszłe korzyści mierzone dzisiaj Czyli wszystkie przyszłe wolne przepływy pieniężne jakie uda się wypracować w przyszłości przez w wyniku realizacji projektu, wyrażone w dzisiejszym pieniądzu (dzięki użyciu informacji o stopie kosztu kapitału)

")

5

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 5 POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności FCF = wolne przepływy pieniężne, CC = stopa kosztu kapitału, t = okres w którym będą generowane przepływy

6

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Ryzyko w FCF | Przychody ze sprzedaży: wynik sprzedaży produktów w ilości Q po cenie P Źródła ryzyka wpływające na CR: -> wysokość cen (P) po których można sprzedawać produkty -> zmienność cen (P) po których można sprzedać produkty, poziom ryzyka mierzy tu σ(P) = (sigma P) = odchylenie standardowe od średniej ceny sprzedaży. P =20Q =50 CR =1000 = Q * PQ - IlośćP - CenaCR - Sprzedaż P =24Q =50 CR =1200 = Q * PQ - IlośćP - CenaCR - Sprzedaż P =16Q =50 CR =800 = Q * PQ - IlośćP - CenaCR - Sprzedaż

7

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Odchylenie standardowe (σ = SD) cen | odchylenie standardowe informuje o tym jak szeroko wartości jakiejś wielkości (takiej jak np. cena, ilość sprzedaży, zysk przed odsetkami i opodatkowaniem EBIT itp.) są rozrzucone wokół jej średniej. Im mniejsza wartość odchylenia tym obserwacje są bardziej skupione wokół średniej i tym mniejsze ryzyko / zmienność / niepewność. 012345 średniaOdch.Stand. = SD = σ P 202222,5171919,5 202,03 σ = SD = s = odchylenie standardowe

są rozrzucone wokół jej średniej. Im mniejsza wartość odchylenia tym obserwacje są bardziej skupione wokół średniej i tym mniejsze ryzyko / zmienność / niepewność średniaOdch.Stand. = SD = σ P , ,5 202,03 σ = SD = s = odchylenie standardowe.")

8

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Ryzyko w FCF | Przychody ze sprzedaży: wynik sprzedaży produktów w ilości Q po cenie P Źródła ryzyka wpływające na CR: -> ilość (Q) sprzedanych produktów po cenie P -> zmienność ilości (Q) w jakiej można sprzedać produkty po cenie P, poziom ryzyka mierzy tu σ(Q) = (sigma Q) = odchylenie standardowe od średniej ilości sprzedaży. P =20Q =50 CR =1000 = Q * PQ - IlośćP - CenaCR - Sprzedaż P =20Q =60 CR =1200 = Q * PQ - IlośćP - CenaCR - Sprzedaż P =20Q =40 CR =800 = Q * PQ - IlośćP - CenaCR - Sprzedaż

9

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Odchylenie standardowe (σ = SD) ilości 1,6/50 = 3,2% 3*3,2% = 9,6% 201120122013201420152016 średniaSD=σ Q 504947,5525150,5 501,6 σ = SD = s = odchylenie standardowe

ilości 1,6/50 = 3,2% 3*3,2% = 9,6% średniaSD=σ Q , ,5 501,6 σ = SD = s = odchylenie standardowe")

10

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Odchylenie standardowe (σ = SD) CR 3*SD(Q) = 4,8 | 3*SD(P) = 6,1 | 3*SD(CR) = 214 4,8/50 = 9,6% | 6,1/20 = 30,5% | 214/997,4 = 21,5% 201120122013201420152016 średniaSD=σ P 202222,5171919,5 202,03 201120122013201420152016 średniaSD=σ Q 504947,5525150,5 501,6 201120122013201420152016 średniaSD=σ CR 100010781068,75884969984,75 997,471,3

CR 3*SD(Q) = 4,8 | 3*SD(P) = 6,1 | 3*SD(CR) = 214 4,8/50 = 9,6% | 6,1/20 = 30,5% | 214/997,4 = 21,5% średniaSD=σ P , ,5 202, średniaSD=σ Q , ,5 501, średniaSD=σ CR , ,75 997,471,3")

11

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Ponieważ 3SD/średnia = 214/997,4 = 21,5% to wystarczy sprawdzić wrażliwość projektu na odchylenia CR +/- 22% aby objąć 99% możliwych przypadków σ = SD = s = odchylenie standardowe

12

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Źródła ryzyka wpływające na CE (koszty wydatkowe): -> wysokość cen (P) po których można sprzedawać produkty i ilość produkcji (Q) jaka jest sprzedawana -> zmienność cen (P) i ilości (Q) -> wysokość cen materiałów, energii i surowców… -> zmienność składników wydatkowych kosztów stałych (FC) i zmiennych (VC) Pomiar na podstawie danych historycznych podobny jak dla CR CE=FC+VC, FC=niezależne od wielkości produkcji (np.: FC=100), VC = zależne od wielkości produkcji lub wielkości sprzedaży (np. VC=8*Q albo VC=0,4*CR)

.")

13

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Zmienność kosztów wydatkowych CE 3*SD(VC)=0,09|3*SD(FC)=7,1|3*SD(CR)=214|3*SD(CE)=171,4 0,09/0,4=22,5%|7,1/100=7,1%|214/997,4=21,5%|171,4/503,4=34%

=0,09|3*SD(FC)=7,1|3*SD(CR)=214|3*SD(CE)=171,4 0,09/0,4=22,5%|7,1/100=7,1%|214/997,4=21,5%|171,4/503,4=34%")

14

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Źródła ryzyka wpływające na NCE (koszty bezwydatkowe): -> zmienność wysokości cen (zakupu/wytworzenia) aktywów trwałych -> inna od planowanej trwałość aktywów trwałych -> zmiany regulacji prawnych w zakresie rozliczania inwestycji

: -> zmienność wysokości cen (zakupu/wytworzenia) aktywów trwałych -> inna od planowanej trwałość aktywów trwałych -> zmiany regulacji prawnych w zakresie rozliczania inwestycji")

15

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Źródła ryzyka wpływające na EBIT (zysk przed odsetkami i opodatkowaniem): -> wcześniej wymienione – wpływające na Q, P, CR, VC, FC, CE, NCE EBIT = Zysk Przed Odsetkami i Opodatkowaniem = CR-CE-NCE

: -> wcześniej wymienione – wpływające na Q, P, CR, VC, FC, CE, NCE EBIT = Zysk Przed Odsetkami i Opodatkowaniem = CR-CE-NCE")

16

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Jak widać „aktywne zarządzanie” NCE może wpłynąć na zmienność EBIT (do 1,1% zamiast 27,67%) Za koszty uzyskania przychodu można uznać tylko takie rezerwy, które są utworzone na podstawie obowiązku wynikającego z ustawy innej niż Ustawa o rachunkowości (…). Obowiązek utworzenia rezerwy musi wynikać wyłącznie z ustawy za: http://www.podatki.biz/artykuly/4_73.htm | MSR nr 37 wymaga przy szacowaniu rezerw: + uwzględniania ryzyka i niepewności, + uwzględniania przyszłych zdarzeń (zmiany prawa, technologii), + uwzględniania zmian wartości pieniądza w czasie, jeżeli są istotne, + nieuwzględniania oczekiwanych zysków ze zbycia aktywów związanych z rezerwą. za: http://ksiegowosc.infor.pl/poradniki/229,1248,Jak-ujmowac-rezerwy- w-ksiegach-rachunkowych-.html Do NCE zalicza się np.: amortyzację, wartość księgową aktywów w momencie ich likwidacji, należności nieściągalne, i inne koszty bezwydatkowe EBIT = Zysk Przed Odsetkami i Opodatkowaniem = CR-CE-NCE

, + uwzględniania zmian wartości pieniądza w czasie, jeżeli są istotne, + nieuwzględniania oczekiwanych zysków ze zbycia aktywów związanych z rezerwą. za: w-ksiegach-rachunkowych-.html Do NCE zalicza się np.: amortyzację, wartość księgową aktywów w momencie ich likwidacji, należności nieściągalne, i inne koszty bezwydatkowe EBIT = Zysk Przed Odsetkami i Opodatkowaniem = CR-CE-NCE.")

17

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Źródła ryzyka wpływające na NOPAT (zysk operacyjny netto po opodatkowaniu): -> stopa opodatkowania narzucona przez prawo (Ryzyko Prawne) -> wcześniej wymienione – wpływające na Q, P, CR, VC, FC, CE, NCE, EBIT NOPAT = Zysk Operacyjny Netto Po Opodatkowaniu = EBIT×(1-0,19)

: -> stopa opodatkowania narzucona przez prawo (Ryzyko Prawne) -> wcześniej wymienione – wpływające na Q, P, CR, VC, FC, CE, NCE, EBIT NOPAT = Zysk Operacyjny Netto Po Opodatkowaniu = EBIT×(1-0,19)")

18

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Do NCE zalicza się np.: amortyzację, wartość księgową aktywów w momencie ich likwidacji, należności nieściągalne, i inne koszty bezwydatkowe Koszty BEZwydatkowe nie pociągają za sobą wydatku i z tej przyczyny służą jedynie do pomniejszenia podstawy opodatkowania – następnie po opodatkowaniu dodaje się je z powrotem, ponieważ NIE WYPŁYNĘŁY z przedsiębiorstwa gdyż nie wiązały się z wydatkiem.

19

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Przyrost kapitału pracującego netto (ΔNWC) zależy od zmian w poziomie: + należności (NAL=AR=DSO×CR/360), + zapasów (ZAP=INV=OKZAP×CR/360=IP×CR/360), + buforu środków pieniężnych (Cash≈(2…5)×CR/360), -- zobowiązań wobec dostawców (ZwD=AP=OOSZwD×CR/360=AP×CR/360), Zmienność NWC zależy od: + decyzji naszych odbiorców (kiedy spłacą należności), + wydajności procesu technologicznego (zapasy produkcji w toku), + zdolności naszego działu sprzedaży (zapasy wyrobów gotowych), + uległości naszych dostawców (zobowiązania wobec dostawców), + słowności naszych kontrahentów (bufor gotówki). NWC=AB-PB=CA-CL=NAL+ZAP+Cash-ZwD=AR+INV+Cash-AP

20

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” ΔNWC = Przyrost kapitału pracującego netto NAL = należności (NAL=AR=DSO×CR/360), DSO = okres spływu należoności (inny skrót: OSN) ZAP = zapasy (ZAP=INV=OKZAP×CR/360=IP×CR/360) OKZAP = okres konwersji zapasów Bufor środków pieniężnych (Cash≈(2…5)×CR/360), ZwD = zobowiązania wobec dostawców (ZwD=AP=OOSZwD×CR/360=AP×CR/360), OOSZwD = okres odroczenia spłaty zobowiązań wobec dostawców

, DSO = okres spływu należoności (inny skrót: OSN) ZAP = zapasy (ZAP=INV=OKZAP×CR/360=IP×CR/360) OKZAP = okres konwersji zapasów Bufor środków pieniężnych (Cash≈(2…5)×CR/360), ZwD = zobowiązania wobec dostawców (ZwD=AP=OOSZwD×CR/360=AP×CR/360), OOSZwD = okres odroczenia spłaty zobowiązań wobec dostawców")

21

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” NWC=AB-PB=CA-CL=NAL+ZAP+Cash-ZwD=AR+INV+Cash-AP Zmienność NWC zależy od: + decyzji naszych odbiorców (kiedy spłacą należności), + wydajności procesu technologicznego (zapasy produkcji w toku), + zdolności naszego działu sprzedaży (zapasy wyrobów gotowych), + uległości naszych dostawców (zobowiązania wobec dostawców), + słowności naszych kontrahentów (bufor gotówki). ΔNWC = NWC (t) – NWC (t-1)

– NWC (t-1).")

22

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Zmienność CAPEX zależy od: + cen surowców z których wykonane są operacyjne aktywa trwałe, + postępu technologicznego w branży, + decyzji dostawców sprzętu przez nas używanego, + decyzji politycznych [ryzyko polityczne] (np. zakaz sprowadzania sprzętu od dotychczasowych dostawców, nowe umowy o zasadach obrotu z dotychczasowymi partnerami), + …. CAPEX = wydatki kapitałowe na operacyjne aktywa trwałe

![Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko Zmienność CAPEX zależy od: + cen surowców z których wykonane są operacyjne aktywa trwałe, + postępu technologicznego w branży, + decyzji dostawców sprzętu przez nas używanego, + decyzji politycznych [ryzyko polityczne] (np.](http://images.slideplayer.pl/33/10170693/slides/slide_22.jpg "zakaz sprowadzania sprzętu od dotychczasowych dostawców, nowe umowy o zasadach obrotu z dotychczasowymi partnerami), + …. CAPEX = wydatki kapitałowe na operacyjne aktywa trwałe.")

23

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” FCF = Wolne Przepływy Pieniężne = NOPAT+NCE–ΔNWC-CAPEX Zmienność FCF to rezultat działania czynników modelujących P, Q, CR, VC, FC, CE, FA, NCE, EBIT, TAX, NOPAT, OSN, OKZAP, bufor gotówki, OOSZwD, CAPEX FCF

24

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Współczynnik zmienności = SD / średnia

25

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” wartość projektu: przyszłe korzyści mierzone dzisiaj Czyli wszystkie przyszłe wolne przepływy pieniężne jakie uda się wypracować w przyszłości przez w wyniku realizacji projektu, wyrażone w dzisiejszym pieniądzu (dzięki użyciu informacji o stopie kosztu kapitału)

")

26

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” wartość projektu: przyszłe korzyści mierzone dzisiaj Pan Jan zamierza produkować drewniane zabawki, dlatego wartość tego projektu to wszystkie pieniądze jakie zarobi „na czysto” na tej działalności zsumowane NA DZIŚ. Jeśli na czysto co roku zarabia 100k i będzie to możliwe (bez dużych zmian w projekcie) przez kolejne 4 lata, a cena pieniądza (koszt kapitału) to 20% rocznie, wtedy wartość projektu dla niego to nie mniej niż: Jeśli Jan jest przeświadczony, że projekt można realizować dłużej i że na czysto będzie zarabiać 100k co roku przez bardzo długo (w „nieskończoność”), w przybliżeniu może założyć, że wartość tego projektu to nie więcej niż: … wszystkie przyszłe wolne przepływy pieniężne jakie uda się wypracować w przyszłości przez projekt, wyrażone w dzisiejszym pieniądzu (dzięki użyciu informacji o stopie kosztu kapitału)

przez kolejne 4 lata, a cena pieniądza (koszt kapitału) to 20% rocznie, wtedy wartość projektu dla niego to nie mniej niż: Jeśli Jan jest przeświadczony, że projekt można realizować dłużej i że na czysto będzie zarabiać 100k co roku przez bardzo długo (w „nieskończoność ), w przybliżeniu może założyć, że wartość tego projektu to nie więcej niż: … wszystkie przyszłe wolne przepływy pieniężne jakie uda się wypracować w przyszłości przez projekt, wyrażone w dzisiejszym pieniądzu (dzięki użyciu informacji o stopie kosztu kapitału).")

27

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” wartość projektu: przyszłe korzyści mierzone dzisiaj Pani Janina zamierza produkować odzież (co jest bardziej ryzykowne niż produkcja zabawek z drewna), dlatego wartość jej projektu to wszystkie pieniądze jakie zarobi „na czysto” na tej działalności zsumowane NA DZIŚ. Jeśli na czysto co roku zarabia 100k i będzie to możliwe (bez dużych zmian w firmie) przez kolejne 4 lata, a cena pieniądza (koszt kapitału) to 30% rocznie (więcej niż u Jana, bo większe ryzyko), wtedy wartość projektu dla niej to nie mniej niż: Jeśli Janina jest przeświadczona, że projekt na czysto będzie zarabiać 100k co roku przez bardzo długo (w „nieskończoność”), w przybliżeniu może założyć, że wartość jej projektu to nie więcej niż:

przez kolejne 4 lata, a cena pieniądza (koszt kapitału) to 30% rocznie (więcej niż u Jana, bo większe ryzyko), wtedy wartość projektu dla niej to nie mniej niż: Jeśli Janina jest przeświadczona, że projekt na czysto będzie zarabiać 100k co roku przez bardzo długo (w „nieskończoność ), w przybliżeniu może założyć, że wartość jej projektu to nie więcej niż:.")

28

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” CC = D/(D+E)*k d *(1-T)+ E/(D+E)*k e

*k d *(1-T)+ E/(D+E)*k e")

29

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” CC = koszt kapitału (stopa kosztu kapitału), oznaczana też: k, WACC D = dług (kapitał obcy) E = kapitał własny k d = stopa kosztu długu k e = stopa kosztu kapitału własnego T = efektywna stopa podatkowa k rf = stopa wolna od ryzyka k m = stopa zwrotu z portfela rynkowego (przeciętna stopa zwrotu z aktywów) β u = współczynnik ryzyka aktywów ‘beta nielewarowana’, β L = współczynnik ryzyka projektu zadłużonego ‘beta lewarowana’, sz = korekta o ryzyko indywidualne

, oznaczana też: k, WACC D = dług (kapitał obcy) E = kapitał własny k d = stopa kosztu długu k e = stopa kosztu kapitału własnego T = efektywna stopa podatkowa k rf = stopa wolna od ryzyka k m = stopa zwrotu z portfela rynkowego (przeciętna stopa zwrotu z aktywów) β u = współczynnik ryzyka aktywów ‘beta nielewarowana’, β L = współczynnik ryzyka projektu zadłużonego ‘beta lewarowana’, sz = korekta o ryzyko indywidualne")

30

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Cechy indywidualne wpływające na SZ MAŁAŚREDNIADUŻA Zmienność EBIT = SD (EBIT) = σ (EBIT) TA oryginalność (rynku) produktu firmy płynność rynku produktu firmy Rozmiar firmy ….

= σ (EBIT) TA oryginalność (rynku) produktu firmy płynność rynku produktu firmy Rozmiar firmy ….")

31

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Cechy indywidualne wpływające na SZ RYZYKO (ang. risk) – jest to sytuacja, w której co najmniej jeden z elementów składających się na warunki w których podejmowana jest decyzja, jest nieznany, lecz znane jest prawdopodobieństwo wystąpienia tego nieznanego elementu. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] CR – wpływy / korzyści KOSZTY (CE = FC + VC) NAKŁADY (CAPEX & NWC) KOSZTY KAPITAŁÓW (CC = (E/(D+E))*k e +(D/(D+E))*(1-T)*k d

– jest to sytuacja, w której co najmniej jeden z elementów składających się na warunki w których podejmowana jest decyzja, jest nieznany, lecz znane jest prawdopodobieństwo wystąpienia tego nieznanego elementu. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] CR – wpływy / korzyści KOSZTY (CE = FC + VC) NAKŁADY (CAPEX & NWC) KOSZTY KAPITAŁÓW (CC = (E/(D+E))*k e +(D/(D+E))*(1-T)*k d.")

32

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 32 POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Niepewność NIEPEWNOŚĆ (ang. uncertainty) – jest to sytuacja w której nie można określić, jakie elementy składają się na daną sytuację, jaka jest wartość tych elementów lub jakie jest prawdopodobieństwo ich wystąpienia. N. najczęściej występuje w przypadku problemów o znacznym stopniu złożoności nie znanych z przeszłości. N. może być subiektywna (odczuwana jedynie przez podejmującego działanie) lub obiektywna. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004]

– jest to sytuacja w której nie można określić, jakie elementy składają się na daną sytuację, jaka jest wartość tych elementów lub jakie jest prawdopodobieństwo ich wystąpienia. N. najczęściej występuje w przypadku problemów o znacznym stopniu złożoności nie znanych z przeszłości. N. może być subiektywna (odczuwana jedynie przez podejmującego działanie) lub obiektywna. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004].")

33

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 33 ZMIENNOŚĆ to miara wskazująca o ile aktywa mogą zmienić swoją wartość w danym okresie. Zmienność można wyrazić w procentach w skali roku. Przy zmienności na poziomie 15% możemy z dużym prawdopodobieństwem (około 65%) powiedzieć, że wartość aktywów może w ciągu roku obniżyć się lub wzrosnąć o 15%. Dlatego im większa jest zmienność tym należy oczekiwać większej zmiany wartości tych aktywów. Im większa jest zmienność tym inwestycje używające danych aktywów charakteryzują się wyższym ryzykiem (istnieje zagrożenie poniesienia większych strat wynikających z niekorzystnej dla posiadacza aktywów zmiany ich wartości). Dlatego wysoka zmienność (a tym samym wysokie ryzyko inwestycyjne) może być źródłem dużych korzyści, ale również dużych strat. POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Zmienność

powiedzieć, że wartość aktywów może w ciągu roku obniżyć się lub wzrosnąć o 15%. Dlatego im większa jest zmienność tym należy oczekiwać większej zmiany wartości tych aktywów. Im większa jest zmienność tym inwestycje używające danych aktywów charakteryzują się wyższym ryzykiem (istnieje zagrożenie poniesienia większych strat wynikających z niekorzystnej dla posiadacza aktywów zmiany ich wartości). Dlatego wysoka zmienność (a tym samym wysokie ryzyko inwestycyjne) może być źródłem dużych korzyści, ale również dużych strat. POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Zmienność.")

34

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 34 POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Zmienność

35

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 35 Różnice między podejściem decyzyjnym a sprawozdawaniem przeszłości/teraźniejszości Sprawozdawczość to opowiadanie [sprawozdanie] JAK BYŁO i JAK JEST Finanse zajmują się Obecną oceną tego co BĘDZIE w PRZYSZŁOŚCI Przykład 1: Ile jest WARTA 3 letnia sprawna maszyna do robienia „pokemonów”? [a] z punktu widzenia kosztów historycznych – jeśli wartość początkowa wynosiła 2000ooo złotych, a roczna stawka amortyzacyjna 20%? [b] z punktu widzenia finansów – jeśli koszt kapitału wynosi 10% i wiadomo, że moda na „pokemony” już minęła? Przykład 2: Ile jest wart 7 letni samochód [a] z punktu widzenia kosztów historycznych? [b] dla Krzysztofa Kowalskiego, który będzie dojeżdżał do pracy? Przykład 3: Kupiec dalekomorski ma faktorię jedwabiu którą odziedziczył po ojcu. Jej wartość księgowa wynosi 5. Ile jest w rzeczywistości warta, jeśli warunkiem zarobku jest to by jedwab dotarł do oddalonego o rok żeglugi portu? [a] Jeśli transport z jedwabiem będzie dopływać co roku, [b] Jeśli transport z jedwabiem będzie dopływać co 2 rok (co druga dostawa zatonie lub będzie uprowadzona przez piratów…), [c] Jeśli transport z jedwabiem będzie dopływać 3 razy w ciągu 5 lat… Przykład 4: Ile warto zainwestować w stanowisko rozładunku w porcie do którego wpływa maksymalnie 3 statki rocznie (a może nie wpłynąć żaden), jeśli za każdy rozładunek otrzyma się 7 i ma się gwarancję, że obsłuży się: [a] pierwszy wpływający statek, [b] drugi wpływający statek, [c] trzeci wpływający statek… Przykład 5: Ile jest warte 1ooo złotych otrzymane przez firmę 10 stycznia, a ile otrzymane 20 listopada? POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | podejście historyczne a prognostyczne

![Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko 35 Różnice między podejściem decyzyjnym a sprawozdawaniem przeszłości/teraźniejszości Sprawozdawczość to opowiadanie [sprawozdanie] JAK BYŁO i JAK JEST Finanse zajmują się Obecną oceną tego co BĘDZIE w PRZYSZŁOŚCI Przykład 1: Ile jest WARTA 3 letnia sprawna maszyna do robienia „pokemonów .](http://images.slideplayer.pl/33/10170693/slides/slide_35.jpg "[a] z punktu widzenia kosztów historycznych – jeśli wartość początkowa wynosiła 2000ooo złotych, a roczna stawka amortyzacyjna 20%. [b] z punktu widzenia finansów – jeśli koszt kapitału wynosi 10% i wiadomo, że moda na „pokemony już minęła. Przykład 2: Ile jest wart 7 letni samochód [a] z punktu widzenia kosztów historycznych. [b] dla Krzysztofa Kowalskiego, który będzie dojeżdżał do pracy. Przykład 3: Kupiec dalekomorski ma faktorię jedwabiu którą odziedziczył po ojcu. Jej wartość księgowa wynosi 5. Ile jest w rzeczywistości warta, jeśli warunkiem zarobku jest to by jedwab dotarł do oddalonego o rok żeglugi portu. [a] Jeśli transport z jedwabiem będzie dopływać co roku, [b] Jeśli transport z jedwabiem będzie dopływać co 2 rok (co druga dostawa zatonie lub będzie uprowadzona przez piratów…), [c] Jeśli transport z jedwabiem będzie dopływać 3 razy w ciągu 5 lat… Przykład 4: Ile warto zainwestować w stanowisko rozładunku w porcie do którego wpływa maksymalnie 3 statki rocznie (a może nie wpłynąć żaden), jeśli za każdy rozładunek otrzyma się 7 i ma się gwarancję, że obsłuży się: [a] pierwszy wpływający statek, [b] drugi wpływający statek, [c] trzeci wpływający statek… Przykład 5: Ile jest warte 1ooo złotych otrzymane przez firmę 10 stycznia, a ile otrzymane 20 listopada. POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | podejście historyczne a prognostyczne.")

36

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 36 FINANSOWY CEL REALIZOWANIA PROJEKTÓW Maksymalizacja zysku – NIE! Przykład1. Zysk to przychody pomniejszone o koszty. Przychody można maksymalizować niszcząc rynek [np.. OPEC w latach ‘70]. Koszty można ciąć głupio – ograniczając BR. Kontynuowanie działalności – NIE! Przykład2. Jeśli do przedsiębiorstwa trzeba „dokładać” – należy je zrestrukturyzować. Maksymalizacja bogactwa właścicieli – TAK Maksymalizacja KORZYŚCI społecznych – TAK POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Cel realizowania projektu

37

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 37 Zmienna wartość pieniądza w czasie Z czego wynika zmiana wartości pieniądza w czasie? wpływu ryzyka - pieniądze otrzymane dzisiaj, to zdarzenie pewne, dlatego (mimo tej samej siły nabywczej) posiadają one większą wartość niż pieniądze, które mamy otrzymać w przyszłości, psychologicznej skłonności do bieżącej konsumpcji, polega ona na tym, że nawet przy założeniu zerowej inflacji, ludzie uważają otrzymanie tej samej kwoty dziś za bardziej wartościowe, niż otrzymanie jej później (mimo tego, że w obu przypadkach siła nabywcza pieniądza będzie taka sama), płynność pieniądza posiadanego obecnie, a więc możliwości inwestowania i osiągania przez to określonych korzyści, jakich nie dałoby się osiągnąć przy późniejszym otrzymaniu środków. Zjawisko zmiany wartości pieniądza w czasie wynika z działania trzech czynników: POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje

posiadają one większą wartość niż pieniądze, które mamy otrzymać w przyszłości, psychologicznej skłonności do bieżącej konsumpcji, polega ona na tym, że nawet przy założeniu zerowej inflacji, ludzie uważają otrzymanie tej samej kwoty dziś za bardziej wartościowe, niż otrzymanie jej później (mimo tego, że w obu przypadkach siła nabywcza pieniądza będzie taka sama), płynność pieniądza posiadanego obecnie, a więc możliwości inwestowania i osiągania przez to określonych korzyści, jakich nie dałoby się osiągnąć przy późniejszym otrzymaniu środków. Zjawisko zmiany wartości pieniądza w czasie wynika z działania trzech czynników: POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje.")

38

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 38 2016-05-28 Wartość przyszła i wartość obecna Przyszła wartość (FV - future value) informuje, z jaką wartością nominalnie ustalonej kwoty będziemy mieli do czynienia po upływie określonego czasu. Proces przechodzenia od obecnej wartości (PV - present value) do przyszłej wartości - to kapitalizacja. Polega ona na arytmetycznym ustaleniu ostatecznej wartości przepływu (lub przepływów) środków pieniężnych, przy zastosowaniu odsetek składanych. Wartość przyszła gdzie: FV n – przyszła wartość kwoty po upływie n okresów, PV – początkowa wartość kwoty pieniężnej, k – stopa procentowa dla danego okresu, n – ilość okresów. Studium przypadku. Ile po roku wynosi wartość przyszła (FV 1 ) jeśli wartość początkowa wynosi 500 złotych a stopa kapitalizacji k wynosi 5%? (FV 1 ) = 500 × 1,05 = 525 POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje

do przyszłej wartości - to kapitalizacja. Polega ona na arytmetycznym ustaleniu ostatecznej wartości przepływu (lub przepływów) środków pieniężnych, przy zastosowaniu odsetek składanych. Wartość przyszła gdzie: FV n – przyszła wartość kwoty po upływie n okresów, PV – początkowa wartość kwoty pieniężnej, k – stopa procentowa dla danego okresu, n – ilość okresów. Studium przypadku. Ile po roku wynosi wartość przyszła (FV 1 ) jeśli wartość początkowa wynosi 500 złotych a stopa kapitalizacji k wynosi 5%. (FV 1 ) = 500 × 1,05 = 525 POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje.")

39

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 39 2016-05-28 Wartość obecna Wartość obecna (present value - PV) to faktyczna teraźniejsza wartość przyszłych przepływów środków pieniężnych. W celu obliczenia wartości obecnej posługujemy się dyskontowaniem. Dyskontowanie to proces odwrotny do kapitalizacji. Polega on na obliczeniu, jaką wartość w dniu dzisiejszym ma kwota, która otrzymana zostanie po n okresach przy założeniu, że stopa procentowa reprezentująca utratę wartości pieniądza wynosi k. Przykładem zastosowania procesu dyskontowania jest ustalenie wysokości kwoty, jaką powinno się wpłacić do banku oferującego oprocentowanie w wysokości k, by po n okresach otrzymać wkład o określonej wysokości. Wzór: gdzie:PV – wartość bieżąca Wartość obecna PV jest uzależniona od wielkości kwoty jaką mamy zgromadzić lub otrzymać FV n, stopy procentowej k, długości okresu inwestowania i częstości kapitalizacji odsetek. Im wyższa jest wartość FV i im niższe pozostałe czynniki, tym wartość obecna jest większa. POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje

40

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 40 2016-05-28 SP 1. Ile wynosi wartość obecna {PV} jeśli wartość przyszła po roku pierwszym {FV 1 } wyniesie 1000 złotych a stopa dyskontowa k wynosi 5%? k – odpowiada alternatywnemu kosztowi kapitału finansującego dane działanie. PV = 1000 / 1,05 = 952 POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje

41

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 41 2016-05-28 Wartość przyszłą renty zwykłej oblicza się przez sumowanie kolejnych przepływów na koniec okresu kapitalizacji. Wyraża to wzór: Wartość przyszła renty Wartość przyszła i wartość obecna renty finansowej gdzie: FVA n – przyszła wartość renty (Future Value of Annuity) po n okresach POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje

po n okresach POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje.")

42

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 42 2016-05-28 SP 1. Jaka kwota zostanie zgromadzona w ciągu pięciu lat, jeżeli projekt generuje 1000 złotych na koniec każdego kwartału, a oprocentowanie to 4% w skali roku? FVA 20 = 1000 × [(1,01) 20 – 1] / 0,01 = 22019 SP 2. Jakiej wielkości FCF powinny być generowane w ciągu 5 lat na koniec każdego miesiąca, jeżeli musi być zgromadzone 20000, a oprocentowanie w wysokości 6% w skali roku? POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje

20 – 1] / 0,01 = SP 2. Jakiej wielkości FCF powinny być generowane w ciągu 5 lat na koniec każdego miesiąca, jeżeli musi być zgromadzone 20000, a oprocentowanie w wysokości 6% w skali roku. POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje.")

43

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 43 2016-05-28 Wartość obecna renty Wartość obecna renty, jest zaktualizowaną wartością ciągu przepływów pieniężnych, które nastąpią w przyszłości. Inaczej mówiąc, jest to kwota, jaką należałoby wpłacić na rachunek o konkretnej stopie procentowej, aby zagwarantować stałe i regularne wypłaty o wymaganej wielkości. Wysokość tej kwoty oblicza się ze wzoru: POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje

44

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 44 SP 1. Jakiej wielkości kwocie (obecnej) odpowiada ciąg comiesięcznych FCF = 1650 przez 3 lata? Oprocentowanie w skali roku wynosi 6%. Pierwsza płatność nastąpi miesiąc po dokonaniu obliczeń. SP 2. Początkowy nakład inwestycyjny netto to 180 000. Koszt kapitału to 12% w stosunku rocznym. Wolne przepływy pieniężne są generowane co miesiąc. Inwestycja ma trwać 20 lat przy równych FCF generowanych na koniec każdego miesiąca. Ile powinna wynosić pojedynczy FCF? gdzie: k – stopa dyskontowa odpowiadająca okresowi [jeśli płatność miesięczna, to jest to 1/12 część rocznej stopy. POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje

odpowiada ciąg comiesięcznych FCF = 1650 przez 3 lata. Oprocentowanie w skali roku wynosi 6%. Pierwsza płatność nastąpi miesiąc po dokonaniu obliczeń. SP 2. Początkowy nakład inwestycyjny netto to Koszt kapitału to 12% w stosunku rocznym. Wolne przepływy pieniężne są generowane co miesiąc. Inwestycja ma trwać 20 lat przy równych FCF generowanych na koniec każdego miesiąca. Ile powinna wynosić pojedynczy FCF. gdzie: k – stopa dyskontowa odpowiadająca okresowi [jeśli płatność miesięczna, to jest to 1/12 część rocznej stopy. POMIAR RYZYKA: Ryzyko a warunki realizacji projektów inwestycyjnych – podejmowanie decyzji inwestycyjnych w warunkach niepewności i zmienności | Definicje.")

45

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 45 Czynniki ryzyka to zjawiska, mogące wystąpić z wysokim prawdopodobieństwem i mogące oddziaływać na poziom opłacalności projektów inwestycyjnych. Podstawowe źródła ryzyka to czynniki: makro-, mezo- i mikrogospodarcze. Na poziomie makro związane są z sytuacją ogólnogospodarczą kraju i stosunków międzynarodowych: stan gospodarki (recesja, czy dobra koniunktura; inflacja, polityka monetarna, fiskalna, legislacyjna, celna; sytuacja społeczna, itp.) Czynniki mezogospodarcze odnoszą się do danej branży / danego sektora, w którym realizowany jest projekt lub inwestycja. Analizę sektorową ma na celu wykazanie kluczowych uwarunkowań lokalnych, stopnia innowacyjności, energochłonności i mobilności, szans wejścia i wyjścia, dywersyfikacji produkcji, itp. Czynniki mikrogospodarcze dotyczące uwarunkowań wewnątrz podmiotu realizującego projekt inwestycyjny. Do ukazania specyfiki działalności operacyjno- finansowej, stosuje się analizy sytuacyjno-finansowe podmiotu. Te trzy główne źródła ryzyka pozwalają na wyróżnienie rodzajów ryzyka w inwestowaniu. [źródło: B.Nita, Zarządzanie ryzykiem projektów inwestycyjnych, w Rachunkowość w zarządzaniu ryzykiem w przedsiębiorstwie] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Czynniki i źródła ryzyka

Czynniki mezogospodarcze odnoszą się do danej branży / danego sektora, w którym realizowany jest projekt lub inwestycja. Analizę sektorową ma na celu wykazanie kluczowych uwarunkowań lokalnych, stopnia innowacyjności, energochłonności i mobilności, szans wejścia i wyjścia, dywersyfikacji produkcji, itp. Czynniki mikrogospodarcze dotyczące uwarunkowań wewnątrz podmiotu realizującego projekt inwestycyjny. Do ukazania specyfiki działalności operacyjno- finansowej, stosuje się analizy sytuacyjno-finansowe podmiotu. Te trzy główne źródła ryzyka pozwalają na wyróżnienie rodzajów ryzyka w inwestowaniu. [źródło: B.Nita, Zarządzanie ryzykiem projektów inwestycyjnych, w Rachunkowość w zarządzaniu ryzykiem w przedsiębiorstwie] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Czynniki i źródła ryzyka.")

46

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 46 Ryzyko systematyczne: wywołane ogólnymi warunkami gospodarowania (rynkowymi, branżowymi, politycznymi, społecznymi, prawnymi), dotyczące wszystkich przedsięwzięć inwestycyjnych realizowanych w danym regionie/kraju. Podmioty realizujące projekty inwestycyjne nie mają na ogół na nie bezpośredniego wpływu: ryzyko finansowe (ryzyko walutowe, ryzyko stopy procentowej, ryzyko inflacji), ryzyko polityczne, prawne, regionalne i branżowe. Ryzyko specyficzne tkwi w samym przedsięwzięciu inwestycyjnym i jest odmienne dla każdego z projektu inwestycyjnego. Zależy od cech charakterystycznych dla danego projektu inwestycyjnego. Źródłem tego ryzyka są czynniki wewnętrzne projektu i mikro. W celu zmniejszenia ryzyka systematycznego dąży się do uwzględnienia dywersyfikacji w projektach: ryzyko techniczne, marketingowe, efektywnościowe, itp. [źródło: M.Pasternak, http://mfiles.pl/pl/index.php/Kategoryzacja_czynnik%C3%B3w_ryzyka ]http://mfiles.pl/pl/index.php/Kategoryzacja_czynnik%C3%B3w_ryzyka POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: systematyczne i specyficzne

, ryzyko polityczne, prawne, regionalne i branżowe. Ryzyko specyficzne tkwi w samym przedsięwzięciu inwestycyjnym i jest odmienne dla każdego z projektu inwestycyjnego. Zależy od cech charakterystycznych dla danego projektu inwestycyjnego. Źródłem tego ryzyka są czynniki wewnętrzne projektu i mikro. W celu zmniejszenia ryzyka systematycznego dąży się do uwzględnienia dywersyfikacji w projektach: ryzyko techniczne, marketingowe, efektywnościowe, itp. [źródło: M.Pasternak, ] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: systematyczne i specyficzne.")

47

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 47 Ryzyko projektu inwestycyjnego to ryzyko nieukończenia, niezrealizowania projektu w określonym czasie i zgodnie z przyjętymi zasadami. Wynika ono ze skali trafności założeń technicznych, założeń ekonomiczno-finansowych projektu inwestycyjnego. Rodzaj ryzyka zależy od rodzaju projektu. Większe ryzyko jest przy inwestycjach nowych, a mniejsze przy inwestycjach modernizacyjnych. Ryzyko przedsiębiorstwa i ryzyko właścicieli różnią się od ryzyka projektu inwestycyjnego. Ryzyko przedsiębiorstwa zależy od relacji między korzyściami z realizacji danego projektu, a korzyściami związanymi z eksploatowania majątku tego przedsiębiorstwa. Ryzyko właścicieli jest związane z ryzykiem systematycznym i ich alternatywnymi możliwościami lokaty kapitału w innych projektach. Ryzyko pojedynczego projektu oddziałuje na ryzyko przedsiębiorstwa, a to z kolei na ryzyko właścicieli. [źródło: M.Pasternak, http://mfiles.pl/pl/index.php/Kategoryzacja_czynnik%C3%B3w_ryzyka ]http://mfiles.pl/pl/index.php/Kategoryzacja_czynnik%C3%B3w_ryzyka POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: projektu, przedsiębiorstwa i właścicieli

48

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 48 RYZYKO OPERACYJNE to ryzyko wynikające ze struktury aktywów projektu inwestycyjnego. Jest tym większe im większy jest udział aktywów trwałych. Wyznacznikiem dźwignia operacyjna, natomiast miarą jest odchylenie standardowe miar opłacalności projektu. Na r.o. wpływa: (a) zmienność popytu (większej stabilności popytu na wyroby gotowe przedsiębiorstwa, przy innych parametrach nie zmienionych, towarzyszy niższe r.o.), (b) poziom kosztów stałych (większemu udziałowi kosztów stałych w strukturze kosztów przedsiębiorstwa towarzyszy wyższe r.o.), (c) zmienność cen sprzedaży (większej zmienności cen sprzedaży towarzyszy wyższe r.o.), (d) zmienność kosztów, (e) swobody w ustalaniu cen sprzedaży (im bardziej ta swoboda jest ograniczona, r.o. jest wyższe). RYZYKO FINANSOWE to wynika ze sposobu finansowania projektu inwestycyjnego. O poziomie r.f. stanowi struktura kapitału projektu inwestycyjnego. R.f. jest tym większe im większy jest udział kapitału obcego, tym poziom r.f. jest większy. Podstawowym wyznacznikiem r.f. jest dźwignia finansowa. R.f. jest określone wzorem: FR = s(ROE L ) – s(ROE U ), gdzie: FR – r.f., s(ROE L ) – odchylenie standardowe ROE przedsiębiorstwa finansującego się kapitałem obcym, s(ROE U ) – odchylenie standardowe ROE przedsiębiorstwa finansującego się wyłącznie kapitałem własnym, ROE – miara powodzenia projektu inwestycyjnego (tu: rentowność kapitału własnego). R.f. jest różnicą ryzyka przedsiębiorstwa finansującego się kapitałem obcym i ryzyka przedsiębiorstwa finansującego się jedynie kapitałem własnym. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: operacyjne a finansowe

zmienność popytu (większej stabilności popytu na wyroby gotowe przedsiębiorstwa, przy innych parametrach nie zmienionych, towarzyszy niższe r.o.), (b) poziom kosztów stałych (większemu udziałowi kosztów stałych w strukturze kosztów przedsiębiorstwa towarzyszy wyższe r.o.), (c) zmienność cen sprzedaży (większej zmienności cen sprzedaży towarzyszy wyższe r.o.), (d) zmienność kosztów, (e) swobody w ustalaniu cen sprzedaży (im bardziej ta swoboda jest ograniczona, r.o. jest wyższe). RYZYKO FINANSOWE to wynika ze sposobu finansowania projektu inwestycyjnego. O poziomie r.f. stanowi struktura kapitału projektu inwestycyjnego. R.f. jest tym większe im większy jest udział kapitału obcego, tym poziom r.f. jest większy. Podstawowym wyznacznikiem r.f. jest dźwignia finansowa. R.f. jest określone wzorem: FR = s(ROE L ) – s(ROE U ), gdzie: FR – r.f., s(ROE L ) – odchylenie standardowe ROE przedsiębiorstwa finansującego się kapitałem obcym, s(ROE U ) – odchylenie standardowe ROE przedsiębiorstwa finansującego się wyłącznie kapitałem własnym, ROE – miara powodzenia projektu inwestycyjnego (tu: rentowność kapitału własnego). R.f. jest różnicą ryzyka przedsiębiorstwa finansującego się kapitałem obcym i ryzyka przedsiębiorstwa finansującego się jedynie kapitałem własnym. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: operacyjne a finansowe.")

49

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 49 RYZYKO OPERACYJNE to ryzyko wynikające ze struktury aktywów projektu inwestycyjnego. Jest tym większe im większy jest udział aktywów trwałych. Wyznacznikiem dźwignia operacyjna, natomiast miarą jest odchylenie standardowe miar opłacalności projektu. Na r.o. wpływa: (a) zmienność popytu (większej stabilności popytu na wyroby gotowe przedsiębiorstwa, przy innych parametrach nie zmienionych, towarzyszy niższe r.o.), (b) poziom kosztów stałych (większemu udziałowi kosztów stałych w strukturze kosztów przedsiębiorstwa towarzyszy wyższe r.o.), (c) zmienność cen sprzedaży (większej zmienności cen sprzedaży towarzyszy wyższe r.o.), (d) zmienność kosztów, (e) swobody w ustalaniu cen sprzedaży (im bardziej ta swoboda jest ograniczona, r.o. jest wyższe). RYZYKO FINANSOWE to wynika ze sposobu finansowania projektu inwestycyjnego. O poziomie r.f. stanowi struktura kapitału projektu inwestycyjnego. R.f. jest tym większe im większy jest udział kapitału obcego, tym poziom r.f. jest większy. Podstawowym wyznacznikiem r.f. jest dźwignia finansowa. R.f. jest określone wzorem: FR = s(ROE L ) – s(ROE U ), gdzie: FR – r.f., s(ROE L ) – odchylenie standardowe ROE przedsiębiorstwa finansującego się kapitałem obcym, s(ROE U ) – odchylenie standardowe ROE przedsiębiorstwa finansującego się wyłącznie kapitałem własnym, ROE – miara powodzenia projektu inwestycyjnego (tu: rentowność kapitału własnego). R.f. jest różnicą ryzyka przedsiębiorstwa finansującego się kapitałem obcym i ryzyka przedsiębiorstwa finansującego się jedynie kapitałem własnym. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: operacyjne a finansowe

zmienność popytu (większej stabilności popytu na wyroby gotowe przedsiębiorstwa, przy innych parametrach nie zmienionych, towarzyszy niższe r.o.), (b) poziom kosztów stałych (większemu udziałowi kosztów stałych w strukturze kosztów przedsiębiorstwa towarzyszy wyższe r.o.), (c) zmienność cen sprzedaży (większej zmienności cen sprzedaży towarzyszy wyższe r.o.), (d) zmienność kosztów, (e) swobody w ustalaniu cen sprzedaży (im bardziej ta swoboda jest ograniczona, r.o. jest wyższe). RYZYKO FINANSOWE to wynika ze sposobu finansowania projektu inwestycyjnego. O poziomie r.f. stanowi struktura kapitału projektu inwestycyjnego. R.f. jest tym większe im większy jest udział kapitału obcego, tym poziom r.f. jest większy. Podstawowym wyznacznikiem r.f. jest dźwignia finansowa. R.f. jest określone wzorem: FR = s(ROE L ) – s(ROE U ), gdzie: FR – r.f., s(ROE L ) – odchylenie standardowe ROE przedsiębiorstwa finansującego się kapitałem obcym, s(ROE U ) – odchylenie standardowe ROE przedsiębiorstwa finansującego się wyłącznie kapitałem własnym, ROE – miara powodzenia projektu inwestycyjnego (tu: rentowność kapitału własnego). R.f. jest różnicą ryzyka przedsiębiorstwa finansującego się kapitałem obcym i ryzyka przedsiębiorstwa finansującego się jedynie kapitałem własnym. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: operacyjne a finansowe.")

50

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 50 RYZYKO KLIMATYCZNE, wynika z wpływu na realizację projektu inwestycyjnego cyklicznych zmian klimatu (np. opłacalna budowa winnic w ciepłym średniowieczu była projektem nieopłacalnym w zimnym odrodzeniu). O ryzyku klimatycznym można mówić tylko wtedy gdy zakładamy, że da się je zmierzyć. Jeśli mamy do czynienia z niemierzalnymi zmianami klimatycznymi – mówić można o niepewności klimatycznej a nie o ryzyku. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: klimatyczne

. O ryzyku klimatycznym można mówić tylko wtedy gdy zakładamy, że da się je zmierzyć. Jeśli mamy do czynienia z niemierzalnymi zmianami klimatycznymi – mówić można o niepewności klimatycznej a nie o ryzyku. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: klimatyczne.")

51

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 51 Ryzyko powodziowe - połączenie: prawdopodobieństwa wystąpienia powodzi oraz związanych z powodzią potencjalnych konsekwencji dla zdrowia ludzkiego, środowiska oraz działalności gospodarczej. O ryzyku powodziowym można mówić tylko wtedy gdy zakładamy, że da się je zmierzyć. Jeśli mamy do czynienia z niemierzalnymi zagrożeniami powodzią – mówić można o niepewności powodziowej a nie o ryzyku. Zarządzanie ryzykiem powodziowym: Budowanie świadomości społecznej istnienia obszarów o danym poziomie ryzyka. Dążenie do optymalnego sposobu przygotowania się do zagrożenia. Maksymalnie skuteczny i uzasadniony ekonomicznie dobór metod technicznych i nietechnicznych w prewencji, reagowaniu i likwidacji skutków powodzi. Integracja działań wszystkich szczebli zarządzania zagrożeniami [źródło: A.Wójcik, T.Cywiński www.sir-katowice.pl/Inne%20doku/przeciwpowodziowe.pps] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: powodziowe

52

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 52 RYZYKO ŚRODOWISKOWE, wynika z wpływu jaki na środowisko ma realizowany projekt inwestycyjny. O ryzyku środowiskowym można mówić tylko wtedy gdy zakładamy, że da się je zmierzyć. Jeśli mamy do czynienia z niemierzalnymi konsekwencjami dla środowiska – mówić można o niepewności środowiskowej a nie o ryzyku. Zagrożenie dla środowiska to „negatywna” część ryzyka środowiskowego. Źródłem powodującym powstanie ryzyka środowiskowego jest działalność inwestycyjna powodująca wprowadzanie substancji lub innych zmian, np. hałas, promieniowanie, itp. do powietrza, wód i gleb. Charakterystyką ryzyka środowiskowego jest przewidywanie występowania oddziaływań na środowisko. Identyfikacja szans lub zagrożeń dla środowiska polega na ocenie skutków dla zdrowia, wywołanych narażeniem na substancje chemiczne, działające okresowo lub chronicznie. Ocena wpływu projektu inwestycyjnego na środowisko to zespół działań, zawierający identyfikację niebezpieczeństwa, ocenę oddziaływania, ocenę ekspozycji i charakterystykę ryzyka. Celem oceny jest określenie, jaki wpływ na środowisko naturalne i ludzi ma (lub będzie miał) dany projekt inwestycyjny. [źródło: Sobczyk W. 2008. Ryzyko środowiskowe związane z działalnością sektora rolnego (badania wstępne na przykładzie fermy drobiu i wytwórni pasz w Klimontowie). Inżynieria Rolnicza. Nr 5 (103). s. 259-266] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: środowiskowe

dany projekt inwestycyjny. [źródło: Sobczyk W Ryzyko środowiskowe związane z działalnością sektora rolnego (badania wstępne na przykładzie fermy drobiu i wytwórni pasz w Klimontowie). Inżynieria Rolnicza. Nr 5 (103). s ] POMIAR RYZYKA: Identyfikacja czynników ryzyka – jego źródła i rodzaje, w tym ryzyko finansowe, klimatyczne, powodziowe i środowiskowe | Rodzaje ryzyka: środowiskowe.")

53

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Obszary niepewności: czynniki sukcesu i czynniki ryzyka | NIEPEWNOŚĆ (ang. uncertainty) – jest to sytuacja w której nie można określić, jakie elementy składają się na daną sytuację, jaka jest wartość tych elementów lub jakie jest prawdopodobieństwo ich wystąpienia. N. Najczęściej występuje w przypadku problemów o znacznym stopniu złożoności nie znanych z przeszłości. N. może być subiektywna (odczuwana jedynie przez podejmującego działanie) lub obiektywna. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] CR – wpływy / korzyści KOSZTY (CE = FC + VC) NAKŁADY (CAPEX & NWC) KOSZTY KAPITAŁÓW (CC = (E/(D+E))*k e +(D/(D+E))*(1-T)*k d

– jest to sytuacja w której nie można określić, jakie elementy składają się na daną sytuację, jaka jest wartość tych elementów lub jakie jest prawdopodobieństwo ich wystąpienia. N. Najczęściej występuje w przypadku problemów o znacznym stopniu złożoności nie znanych z przeszłości. N. może być subiektywna (odczuwana jedynie przez podejmującego działanie) lub obiektywna. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] CR – wpływy / korzyści KOSZTY (CE = FC + VC) NAKŁADY (CAPEX & NWC) KOSZTY KAPITAŁÓW (CC = (E/(D+E))*k e +(D/(D+E))*(1-T)*k d.")

54

POMIAR RYZYKA: Jakościowy i ilościowy pomiar ryzyka RYZYKO (ang. risk) – jest to sytuacja, w której co najmniej jeden z elementów składających się na warunki w których podejmowana jest decyzja, jest nieznany, lecz znane jest prawdopodobieństwo wystąpienia tego nieznanego elementu. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] CR – wpływy / korzyści KOSZTY (CE = FC + VC) NAKŁADY (CAPEX & NWC) KOSZTY KAPITAŁÓW (CC = (E/(D+E))*k e +(D/(D+E))*(1-T)*k d

– jest to sytuacja, w której co najmniej jeden z elementów składających się na warunki w których podejmowana jest decyzja, jest nieznany, lecz znane jest prawdopodobieństwo wystąpienia tego nieznanego elementu. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] CR – wpływy / korzyści KOSZTY (CE = FC + VC) NAKŁADY (CAPEX & NWC) KOSZTY KAPITAŁÓW (CC = (E/(D+E))*k e +(D/(D+E))*(1-T)*k d.")

55

POMIAR RYZYKA: Jakościowy i ilościowy pomiar ryzyka RYZYKO to sytuacja, w której co najmniej jeden ze elementów składających się na warunki w których podejmowana jest decyzja, jest nieznany, lecz znane jest prawdopodobieństwo wystąpienia tego nieznanego elementu. O warunkach r. można mówić tylko wtedy, gdy znane doświadczenia z przeszłości dotyczące analogicznych zdarzeń mogą być porównywane z obecną sytuacją. Problemy decyzyjne występujące w warunkach r. mogą być rozwiązywane przy wykorzystaniu rachunku prawdopodobieństwa lub metod statystycznych. R., także odnosi się do decyzji, a dokładniej do działania podjętego w jej wyniku. Na r. decyzji inwestycyjnej wpływają: r. wynikające z niepewności natury i r. wynikające ze stosunku inwestora do r. Istnieją dwa podejścia do r. rozumianego z punktu widzenia jego efektów. W pierwszym określa się r. jako możliwość poniesienia szkody lub straty (traktując r. jako zagrożenie). W drugim r. traktuje się jako możliwość wystąpienia efektu działania niezgodnego z oczekiwaniami – efekt ten może być gorszy lub lepszy od oczekiwanego, a co za tym idzie r. traktowane jest jako zagrożenie lub szansa. W zależności od źródła, mówić można o różnych rodzajach r.: r. stopy procentowej, r. walutowe (kursowe), r. siły nabywczej (wynikające z inflacji), r. rynku, r. niedotrzymania warunków, r. zarządzania, r. operacyjne, r. finansowe, r. płynności, r. bankructwa, r. zmiany ceny (wynikającej z okresu posiadania, a nie z inflacji), r. reinwestowania, r. wykupu na żądanie, r. zamienności, r. polityczne, r. wydarzeń, r. intelektualne, r. modelu zarządzania ryzykiem itp. Pomiaru r. dokonuje się przede wszystkim na podstawie miar statystycznych oceniających zmienność danych wejściowych i wrażliwość wyników na ich zmiany. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004]

. W drugim r. traktuje się jako możliwość wystąpienia efektu działania niezgodnego z oczekiwaniami – efekt ten może być gorszy lub lepszy od oczekiwanego, a co za tym idzie r. traktowane jest jako zagrożenie lub szansa. W zależności od źródła, mówić można o różnych rodzajach r.: r. stopy procentowej, r. walutowe (kursowe), r. siły nabywczej (wynikające z inflacji), r. rynku, r. niedotrzymania warunków, r. zarządzania, r. operacyjne, r. finansowe, r. płynności, r. bankructwa, r. zmiany ceny (wynikającej z okresu posiadania, a nie z inflacji), r. reinwestowania, r. wykupu na żądanie, r. zamienności, r. polityczne, r. wydarzeń, r. intelektualne, r. modelu zarządzania ryzykiem itp. Pomiaru r. dokonuje się przede wszystkim na podstawie miar statystycznych oceniających zmienność danych wejściowych i wrażliwość wyników na ich zmiany. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004].")

56

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” W zależności od źródła, mówić można o różnych rodzajach ryzyka: r. stopy procentowej, r. walutowe (kursowe), r. siły nabywczej (wynikające z inflacji), r. rynku, r. niedotrzymania warunków, r. zarządzania, r. operacyjne, r. finansowe, r. (braku) płynności, r. bankructwa, r. zmiany ceny (wynikającej z okresu posiadania, a nie z inflacji), r. reinwestowania, r. wykupu na żądanie, r. zamienności, r. polityczne, r. wydarzeń, r. intelektualne, r. modelu zarządzania ryzykiem itp. Pomiaru r. dokonuje się przede wszystkim na podstawie miar statystycznych oceniających zmienność danych wejściowych i wrażliwość wyników na ich zmiany. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004]

, r. siły nabywczej (wynikające z inflacji), r. rynku, r. niedotrzymania warunków, r. zarządzania, r. operacyjne, r. finansowe, r. (braku) płynności, r. bankructwa, r. zmiany ceny (wynikającej z okresu posiadania, a nie z inflacji), r. reinwestowania, r. wykupu na żądanie, r. zamienności, r. polityczne, r. wydarzeń, r. intelektualne, r. modelu zarządzania ryzykiem itp. Pomiaru r. dokonuje się przede wszystkim na podstawie miar statystycznych oceniających zmienność danych wejściowych i wrażliwość wyników na ich zmiany. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004].")

57

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Jakościowy i ilościowy pomiar ryzyka CC = D/(D+E)*k d *(1-T)+ E/(D+E)*k e

*k d *(1-T)+ E/(D+E)*k e")

58

POMIAR RYZYKA: Jakościowy i ilościowy pomiar ryzyka RYZYKO (ang. risk) – jest to sytuacja, w której co najmniej jeden z elementów składających się na warunki w których podejmowana jest decyzja, jest nieznany, lecz znane jest prawdopodobieństwo wystąpienia tego nieznanego elementu. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] CR – wpływy / korzyści KOSZTY (CE = FC + VC) NAKŁADY (CAPEX & NWC) KOSZTY KAPITAŁÓW (CC = (E/(D+E))*k e +(D/(D+E))*(1-T)*k d

– jest to sytuacja, w której co najmniej jeden z elementów składających się na warunki w których podejmowana jest decyzja, jest nieznany, lecz znane jest prawdopodobieństwo wystąpienia tego nieznanego elementu. [źródło: G.Michalski, Leksykon zarządzania finansami, CHBeck, Warszawa 2004] CR – wpływy / korzyści KOSZTY (CE = FC + VC) NAKŁADY (CAPEX & NWC) KOSZTY KAPITAŁÓW (CC = (E/(D+E))*k e +(D/(D+E))*(1-T)*k d.")

59

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 59 Badanie ryzyka projektu Metody symulacyjne: Analiza scenariuszy Analiza wrażliwości Metody probabilistyczno-statystyczne: Współczynnik zmienności Równoważnik pewności Stopa dyskonta uwzględniająca ryzyko Analiza drzew decyzyjnych Analiza Monte Carlo POMIAR RYZYKA: Zastosowanie metod probabilistyczno-statystycznych i symulacyjnych

60

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 60 Metody probabilistyczno-statystyczne Współczynnik zmienności: POMIAR RYZYKA: Zastosowanie metod probabilistyczno-statystycznych i symulacyjnych

61

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 61 równoważnik pewności: stopa dyskonta uwzględniająca ryzyko: POMIAR RYZYKA: Zastosowanie metod probabilistyczno-statystycznych

62

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” Kryteria decyzyjne ocena projektów inwestycyjnych POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

63

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 63 Okres zwrotu to przedział czasu, w którym przychody netto z inwestycji pokryją koszt inwestycji, czyli jest to oczekiwana liczba lat konieczna do odzyskania nakładów inwestycyjnych. im mniejszy okres zwrotu, tym lepiej. Aby było możliwe podjęcie decyzji o realizacji lub odrzuceniu projektu w oparciu o to kryterium, potrzebne jest wcześniejsze ustalenie krytycznego (największego dopuszczalnego) okresu (PB k ). POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

okresu (PB k ). POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych.")

64

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 64 gdzie: r (n-1) – rok przed zakończeniem spłaty, K t – niepokryty koszt na początku roku w którym następuje spłata, CF t – przepływy pieniężne w roku w którym następuje spłata. Studium przypadku. Jaki będzie okres zwrotu i który z projektów powinien być realizowany, przez przedsiębiorstwo Delta jeśli PB k = 4,3 roku? Przepływy pieniężne związane z projektami A i B są następujące: FCF 0 FCF 1 FCF 2 FCF 3 FCF 4 FCF 5 A– 1 387– 1 0714632541 4513 222 B– 4 0003 6001 42033010230 Projekty mogą być: niezależne, komplementarne, wzajemnie wykluczające się. POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

65

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 65 Okres zwrotu – obliczenia sp1 012345 CF 0 CF 0 + CF 1 CF 0 + CF 1 + CF 2 CF 0 + CF 1 + CF 2 + CF 3 CF 0 + CF 1 + CF 2 + CF 3 + CF 4 CF 0 + CF 1 + CF 2 + CF 3 + CF 4 + CF 5 A– 1 387– 2 458– 1 995– 1 741– 2902 932 B– 4 000– 4001 0201 3501 3601 590 POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

66

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 66 gdzie: DPB – zdyskontowany okres zwrotu, DK t – zdyskontowany niepokryty koszt na początku roku w którym następuje spłata, DCF t – zdyskontowany strumień pieniężny w roku w którym następuje spłata. Zdyskontowany okres zwrotu POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

67

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 67 Zdyskontowany okres zwrotu studium przypadku Studium przypadku. Ile będzie wynosił zdyskontowany okres zwrotu DPB, i który z projektów powinien być realizowany przez przedsiębiorstwo Delta? Wiadomo, że PBk = 2,3 roku, stopa dyskontowa reprezentująca alternatywny koszt kapitału wynosi 14,2%? Przepływy pieniężne związane z projektami A i B są następujące: | CF 0 | CF 1 | CF 2 | CF 3 | CF 4 | CF 5 A | – 1 387 | – 1 071 | 463 | 254 | 1 451 | 3 222 B | – 4 000 | 3 600 | 1 420 | 330 | 10 | 230 Projekty mogą być: niezależne, komplementarne, wzajemnie wykluczające się. POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

68

68 012345 A– 1 387– 2 325– 1 970– 1 799– 946713 B– 4 000– 848241463469587 POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

69

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 69 NPV Wartość zaktualizowana netto (NPV - Net Present Value), umożliwia ustalenie obecnej wartości wpływów i wydatków pieniężnych związanych z ocenianym przedsięwzięciem. W celu jej wyznaczenia należy: znaleźć wartość zdyskontowaną wszystkich przepływów pieniężnych (wpływy i wypływy dyskontuje się za pomocą stopy procentowej będącej odzwierciedleniem kosztu kapitału), zsumować zaktualizowane przepływy pieniężne. Wynik sumowania traktuje się jako NPV projektu. Jeśli NPV > 0, wtedy projekt może być realizowany, a gdy NPV < 0 to nie powinno się go wdrażać. Wartość NPV to zaktualizowane na moment dokonywania oceny, korzyści jakie przedsiębiorstwu może przynieść realizacja projektu. Metoda NPV uwzględnia prawidłowo przepływy pieniężne, również niekonwencjonalne, przez cały okres życia projektu. Uwzględnia wpływ czasu na wartość pieniądza, i informuje w bezpośredni sposób o tym, jaki wpływ ma projekt na wartość przedsiębiorstwa. POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

, zsumować zaktualizowane przepływy pieniężne. Wynik sumowania traktuje się jako NPV projektu. Jeśli NPV > 0, wtedy projekt może być realizowany, a gdy NPV < 0 to nie powinno się go wdrażać. Wartość NPV to zaktualizowane na moment dokonywania oceny, korzyści jakie przedsiębiorstwu może przynieść realizacja projektu. Metoda NPV uwzględnia prawidłowo przepływy pieniężne, również niekonwencjonalne, przez cały okres życia projektu. Uwzględnia wpływ czasu na wartość pieniądza, i informuje w bezpośredni sposób o tym, jaki wpływ ma projekt na wartość przedsiębiorstwa. POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych.")

70

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 70 NPV c.d. Posługiwanie się kryterium NPV do oceniania projektu przedstawia się następująco: jeśli NPV < 0, to projekt jest niekorzystny, jeśli NPV = 0, to projekt nie jest korzystny, jeśli NPV > 0, to projekt jest korzystny. Stopę dyskontową k, w metodzie NPV definiuje się: jako minimalną stopę zwrotu z przedsięwzięcia (jej niezrealizowanie pociąga za sobą spadek wartości przedsiębiorstwa), albo: jako stopę zwrotu możliwą do uzyskania na rynku (w wyniku inwestowania w projekty o ryzyku zbliżonym do ryzyka projektu badanego), albo: jako koszt kapitału koniecznego do sfinansowania projektu o znanym ryzyku. POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

, albo: jako stopę zwrotu możliwą do uzyskania na rynku (w wyniku inwestowania w projekty o ryzyku zbliżonym do ryzyka projektu badanego), albo: jako koszt kapitału koniecznego do sfinansowania projektu o znanym ryzyku. POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych.")

71

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 71 NPV c.d. SP1. Przedsiębiorstwo rozważa do realizacji dwa projekty X i/lub Y. Wiadomo, że oba charakteryzują się zbliżonym poziomem ryzyka i stopa kosztu kapitału finansującego te przedsięwzięcia to 8%. Przepływy pieniężne związane z tymi projektami są następujące: X: FCF 0 = -1500, FCF 1 = 1400, FCF 2 = 300. Y: FCF 0 = -1500, FCF 1 = 300, FCF 2 = 1400. Jaka decyzja powinna zostać podjęta, jeśli wiadomo, że: [a] jeśli projekty są wzajemnie wykluczające się [b] jeśli projekty są komplementarne (wówczas stopa kosztu kapitału realizacji kompletu wzrośnie o 3 punkty %, a przepływy pieniężne po roku 1 będą o 5% wyższe a po 2 roku będą wyższe o 10%). [c] jeśli projekty są niezależne POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

. [c] jeśli projekty są niezależne POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych.")

72

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

73

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych Analiza scenariuszy

74

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych Analiza scenariuszy

75

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych Analiza punktu progowego

76

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych Analiza punktu progowego

77

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych Analiza wrażliwości Analiza wrażliwości to rozwinięcie analizy punktu progowego, sprawdzamy jak zmiany o +/- określone odchylenie (np. trzykrotne SD) wpłyną na opłacalność realizowanego projektu.

wpłyną na opłacalność realizowanego projektu..")

78

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

79

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

80

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 80 Typy powiązań między projektami Jeśli projekty są niezależne, należy realizować wszystkie korzystne. Jeśli projekty są komplementarne, należy ocenić komplet projektów jak jeden większy projekt o swoim odrębnym poziomie ryzyka i koszcie kapitału finansującego. Jeśli projekty są nawzajem wykluczające się, spośród korzystnych należy do realizacji wybrać najlepszy POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

81

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 81 Wykres NPV POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

82

IRR 82 Wewnętrzna stopa zwrotu w sposób bezpośredni mówi nam o tym, jaką badany projekt ma stopę rentowności. Przedsięwzięcie inwestycyjne korzystne może być tylko wtedy, gdy jego IRR przewyższa koszt kapitału finansującego realizację tego przedsięwzięcia. SP 2: dla projektów X i Y należy oszacować IRR i podjąć decyzję o ich ew. realizacji. POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

83

Projekt współfinansowany przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego „Infrastruktura i Środowisko” 83 IRR – kiedy nie stosować Jeśli przedsięwzięcie charakteryzuje się niekonwencjonalnymi przepływami pieniężnymi, należy stosować tylko NPV Przepływy niekonwencjonalne – to takie, które w całym okresie życia projektu nie mają jednej „zmiany znaku” przepływów. SP3: Inwestycja W po zakończeniu wymaga dość kosztownej likwidacji – z powodu jej ew. negatywnego wpływu na środowisko po zakończeniu eksploatacji: W: FCF 0 = -500, FCF 1 = 900, FCF 2 = 300, FCF 3 = -784. POMIAR RYZYKA: Pomiar ryzyka w procesie analizy finansowej – ocena finansowa projektu w warunkach ryzyka | Interpretacja kluczowych kryteriów decyzyjnych

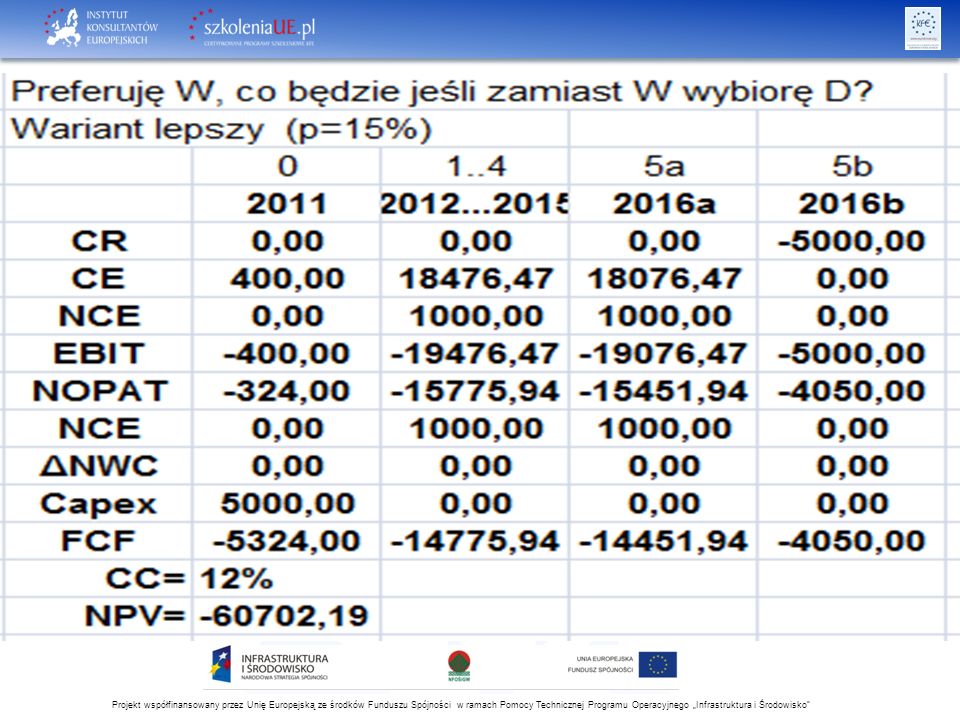

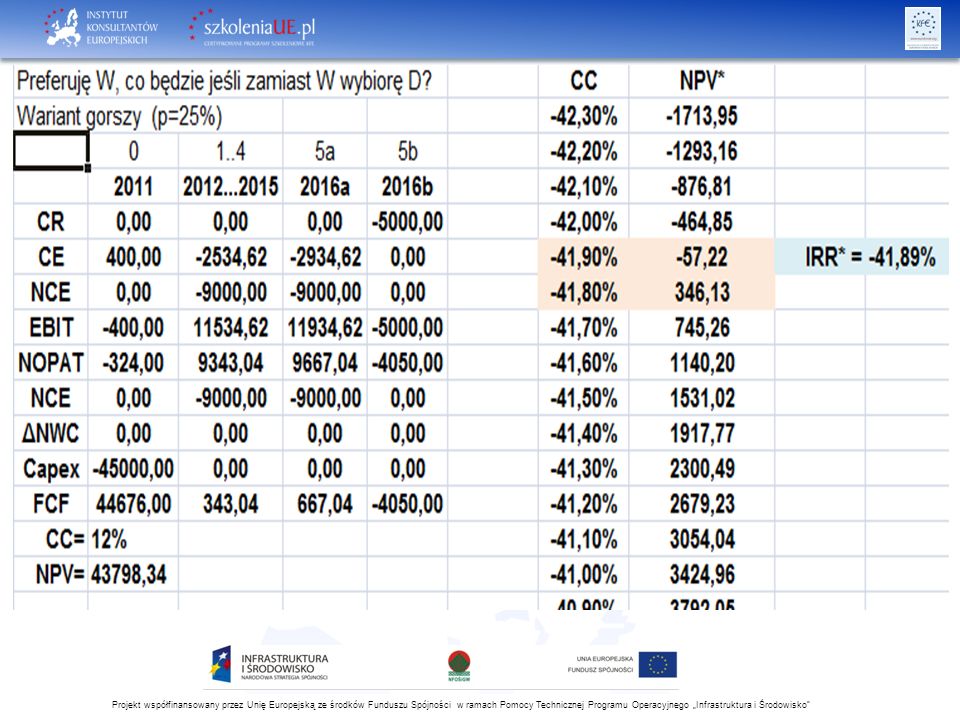

84