Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Systemy informatyczne i rozliczeniowe instytucji finansowych

…Jak dobrze jest być sławnym, ale jeszcze lepiej mieć pieniądze… Seneka Prof. zw. dr hab. Witold Chmielarz

2

Specyfika informacyjna instytucji finansowych na przykładzie banku

Bankiem nazywamy instytucję, która: jest samodzielną jednostką organizacyjną; określa na podstawie własnych decyzji zakres swego działania, swą organizację wewnętrzną, globalną strategię i szczegółową politykę, podejmuje swobodnie decyzje operacyjne i ponosi za nie pełną odpowiedzialność finansową; prowadzi określoną działalność gospodarczą, obejmującą: przyjmowanie wkładów, dokonywanie rozliczeń pieniężnych i różnego rodzaju operacji finansowych, w tym udzielanie kredytów i poręczeń, lokowanie w sposób celowy zebranych środków; posługuje się właściwymi sobie, typowymi dla danej dziedziny działalności środkami i metodami działania; świadczy swe usługi odpłatnie i zmierza do osiągnięcia zysku oraz do powiększania własnych zasobów kapitałowych i posiadanego majątku. B.Kosiński, Podstawy zarządzania przedsiębiorstwem bankowym, w „Współczesny bank” (red.W.Jaworski), Poltex, Warszawa 1998, s

, Poltex, Warszawa 1998, s")

3

Specyfika informacyjna instytucji finansowych na przykładzie banku

Ponieważ pieniądz i produkty finansowe łatwo poddają się dematerializacji, są abstrakcyjne i związane są głównie z wymianą informacji można w dużym uproszczeniu scharakteryzować bank, jako przedsiębiorstwo zajmujące się głównie przetwarzaniem informacji, w którym decydującą rolę odgrywają przepływy o charakterze informacyjnym.

4

Specyfika informacyjna instytucji finansowych na przykładzie banku

Na złożoność i specyfikę bankowego systemu informacyjnego banku składają się następujące cechy: bardzo duży wolumen baz danych, ważne znaczenie transakcji, realizacja większości transakcji w czasie rzeczywistym, duży wolumen transakcji i znaczna intensywność ich napływu (w bankowości detalicznej np. kilkaset tysięcy transakcji dziennie w skali banku), samodzielność transakcji i kontraktów. Są one utrzymywane tak jak rekordy główne baz danych (transakcje dilerskie, kolejne lokaty itp., rozliczane są w czasie, przechowywane w bazach operacyjnych aż do momentu ustania ich aktywności), rozliczenia w czasie (transakcje są inicjowane z określoną częstotliwością lub według harmonogramu uzgodnionego z klientem), występowanie transakcji z datami mającymi skutki finansowe (efektywnymi - data zapadalności, data wymagalności), różnorodność typów transakcji (ponad 1000), P.Zieliński, Systemy informatyczne dla bankowości w zarysie, Akademicka Oficyna Wydawnicza, Warszawa 1998, s.8-10. Z. Ryznar, Informatyka bankowa, Wydawnictwo Wyższej Szkoły Bankowej w Poznaniu, Poznań 1998, s.13-27

, samodzielność transakcji i kontraktów. Są one utrzymywane tak jak rekordy główne baz danych (transakcje dilerskie, kolejne lokaty itp., rozliczane są w czasie, przechowywane w bazach operacyjnych aż do momentu ustania ich aktywności), rozliczenia w czasie (transakcje są inicjowane z określoną częstotliwością lub według harmonogramu uzgodnionego z klientem), występowanie transakcji z datami mającymi skutki finansowe (efektywnymi - data zapadalności, data wymagalności), różnorodność typów transakcji (ponad 1000), P.Zieliński, Systemy informatyczne dla bankowości w zarysie, Akademicka Oficyna Wydawnicza, Warszawa 1998, s Z. Ryznar, Informatyka bankowa, Wydawnictwo Wyższej Szkoły Bankowej w Poznaniu, Poznań 1998, s")

5

Specyfika informacyjna instytucji finansowych na przykładzie banku

realizacja transakcji własnych oraz w imieniu klientów (np. w zakresie papierów wartościowych), wielowalutowość transakcji, wielość algorytmów obsługi produktów tej samej klasy (np. różne zasady kapitalizacji lokat danej grupy depozytów), duża złożoność produktów bankowych i instrumentów finansowych, wynikająca ze skomplikowanych algorytmów (liczenia odsetek, rat kredytowych, odsetek karnych), występowania wielu stowarzyszonych transakcji (awiza, potwierdzenia, opłaty, płatności), pośrednictwa banków zagranicznych, znaczne obciążenie systemu zarówno obsługą transakcji w czasie rzeczywistym jak i dziennym przetwarzaniem wsadowym (podczas tzw zamykania dnia oraz dla potrzeb zarządzania finansami banku), występowanie aplikacyjnych pakietów zewnętrznych, wymagania bezbłędności działania oprogramowania aplikacyjnego oraz zabezpieczeń przed nieuprawnionym dostępem, zmienność rynku usług finansowych i związana z tym konieczność ciągłej modyfikacji produktów bankowych. Niektóre banki wprowadzają nawet 1000 różnych wariantów produktów w ciągu roku. Bank and information technology. The Economist, London, Dec 5, 2009, s.83-84

, wielowalutowość transakcji, wielość algorytmów obsługi produktów tej samej klasy (np. różne zasady kapitalizacji lokat danej grupy depozytów), duża złożoność produktów bankowych i instrumentów finansowych, wynikająca ze skomplikowanych algorytmów (liczenia odsetek, rat kredytowych, odsetek karnych), występowania wielu stowarzyszonych transakcji (awiza, potwierdzenia, opłaty, płatności), pośrednictwa banków zagranicznych, znaczne obciążenie systemu zarówno obsługą transakcji w czasie rzeczywistym jak i dziennym przetwarzaniem wsadowym (podczas tzw zamykania dnia oraz dla potrzeb zarządzania finansami banku), występowanie aplikacyjnych pakietów zewnętrznych, wymagania bezbłędności działania oprogramowania aplikacyjnego oraz zabezpieczeń przed nieuprawnionym dostępem, zmienność rynku usług finansowych i związana z tym konieczność ciągłej modyfikacji produktów bankowych. Niektóre banki wprowadzają nawet 1000 różnych wariantów produktów w ciągu roku. Bank and information technology. The Economist, London, Dec 5, 2009, s")

6

Specyfika informacyjna wymagań instytucji finansowych na przykładzie banku

Dostępność dla każdego użytkownika do zasobów informacyjnych niezbędnych do wykonywania powierzonych mu zadań. Dla pracownika obsługi klienta będzie to dostęp do kont klientów, dla pracowników pionu skarbcowego podgląd gotówki w banku, dla pracownika pionu dilerskiego wgląd na rynek międzybankowy, dla pracownika księgowości dostęp do międzybankowych rozliczeń. Aktualność. W przypadku banku konieczna jest natychmiastowa aktualizacja danych po każdej operacji. Aktualizowanie salda na rachunku klienta po każdej transakcji umożliwia nie tylko rzetelną informację klientowi, ale przede wszystkim eliminuje ryzyko transakcji debetowych. Obserwowanie przepływu gotówki w oddziale umożliwia podjecie decyzji o konieczności zasilenia bądź odwózki gotówki. Jest to bardzo istotne ze względu na tendencje do obniżania tak zwanego „pogotowia kasowego” i konieczności wcześniejszego zgłaszania zapotrzebowania na gotówkę oraz organizowania konwojów. Bardzo ważny jest również bieżący monitoring pozycji banku, aby w razie potrzeby dokonać transakcji na rynki dilerskim. Wiarygodność. Zgodność informacji nadanej i otrzymanej, ale również określenie źródeł pochodzenia informacji. Istotne szczególnie w podejmowaniu decyzji w transakcjach niestandardowych np. zgoda na sprzedaż waluty po negocjowanym kursie, czy zaoferowanie wysokiego oprocentowania.

7

Specyfika informacyjna wymagań instytucji finansowych na przykładzie banku

Porównywalność. Istotne jest, aby informacje zbierane z poszczególnych działów, oddziałów, centrów rozliczeniowych, umożliwiały przeprowadzenie analizy porównawczej. Aby przekazywane informacje były przydatne wszystkie produkty bankowe muszą być zakładane wg tych samych zasad obowiązujących w całym banku (identyczne konta księgowe poszczególnych produktów, identyczne oprocentowanie, ta sama dokumentacja sprawozdawcza). Niezawodność. W przypadku banku najistotniejsza jest niezawodność techniczna sprzętu komputerowego, która jest warunkiem funkcjonowania. System musi być odporny na awarie tzn. powinien mieć dostępność 99,99% dającą około 50 min niedostępności na rok. Wysoką niezawodność techniczną osiąga się miedzy innymi poprzez tkz. Architekturę tolerującą błędy i umożliwiająca pracę mimo uszkodzenia komponentu. Następuje to dzięki nadmiarowości podzespołów (lub całych urządzeń) oraz wymienności ich podczas pracy. Daje to możliwość drobnych napraw i wymiany podzespołów lub całych urządzeń w trakcie pracy systemu informatycznego. Poza komputerami najważniejszym ogniwem technicznym systemu jest łączność. Niezawodność linii telekomunikacyjnych nie może być absolutnie stuprocentowa. System powinien zapewniać automatyczną aktualizację centralnej bazy danych (o wyniki operacji oddziału rozłączonego) oraz lokalnych plików (o wyniki operacji wykonywanych przez inne oddziały na rzecz oddziału rozłączonego).

. Niezawodność. W przypadku banku najistotniejsza jest niezawodność techniczna sprzętu komputerowego, która jest warunkiem funkcjonowania. System musi być odporny na awarie tzn. powinien mieć dostępność 99,99% dającą około 50 min niedostępności na rok. Wysoką niezawodność techniczną osiąga się miedzy innymi poprzez tkz. Architekturę tolerującą błędy i umożliwiająca pracę mimo uszkodzenia komponentu. Następuje to dzięki nadmiarowości podzespołów (lub całych urządzeń) oraz wymienności ich podczas pracy. Daje to możliwość drobnych napraw i wymiany podzespołów lub całych urządzeń w trakcie pracy systemu informatycznego. Poza komputerami najważniejszym ogniwem technicznym systemu jest łączność. Niezawodność linii telekomunikacyjnych nie może być absolutnie stuprocentowa. System powinien zapewniać automatyczną aktualizację centralnej bazy danych (o wyniki operacji oddziału rozłączonego) oraz lokalnych plików (o wyniki operacji wykonywanych przez inne oddziały na rzecz oddziału rozłączonego).")

8

Specyfika informacyjna wymagań instytucji finansowych na przykładzie banku

Elastyczność. Zdolność dostosowania systemu do stale zmieniających się potrzeb np. wprowadzanie nowych produktów i usług. Elastyczność – polega głównie na stosowaniu metod parametryzacji nie wymagających zmian w oprogramowaniu źródłowym. Są to metody względnie bezpieczne i szybkie (wymagają godzin – czasem tylko minut – a nie dni). Ponadto niezbędna jest możliwość przenoszenia danych z uwzględnieniem zmiany ich formatu przy współpracy z innymi systemami np. systemem ELIKSIR. Wydajność rozumiana jako liczba transakcji bankowych możliwych do wykonania w jednostce czasu w szczytowych godzinach i w szczytowych dniach. Dotyczy to zarówno przetwarzania transakcyjnego, jak i wsadowego. Przetwarzanie transakcyjne dotyczy głównie okienkowej obsługi klientów, transakcji zawieranych przez pokój dilerski, płatności elektronicznych obsługiwanych w trybie on-line, rozsyłania zastrzeżeń kart płatniczych, czeków itp. Przetwarzanie wsadowe (zwane również partiowym obejmuje głównie tkz. koniec dnia, ładowanie hurtowni danych itp. czyli jest to przetwarzanie polegające na cyklicznym (okresowym) przetwarzaniu danych nagromadzonych podczas przetwarzania transakcyjnego. W przypadku banków bardzo istotnym wymogiem jest również możliwość zamknięcia dnia bieżącego w jak najkrótszym czasie. Na czas zamknięcia dnia wpływają: obliczanie stanów końcowych na rachunkach, naliczanie odsetek, sporządzanie wszelkich raportów, wszelkie wydruki łącznie z wydrukami wyciągów oraz tworzenie kopii zapasowych, przed rozpoczęciem następnego dnia.

. Ponadto niezbędna jest możliwość przenoszenia danych z uwzględnieniem zmiany ich formatu przy współpracy z innymi systemami np. systemem ELIKSIR. Wydajność rozumiana jako liczba transakcji bankowych możliwych do wykonania w jednostce czasu w szczytowych godzinach i w szczytowych dniach. Dotyczy to zarówno przetwarzania transakcyjnego, jak i wsadowego. Przetwarzanie transakcyjne dotyczy głównie okienkowej obsługi klientów, transakcji zawieranych przez pokój dilerski, płatności elektronicznych obsługiwanych w trybie on-line, rozsyłania zastrzeżeń kart płatniczych, czeków itp. Przetwarzanie wsadowe (zwane również partiowym obejmuje głównie tkz. koniec dnia, ładowanie hurtowni danych itp. czyli jest to przetwarzanie polegające na cyklicznym (okresowym) przetwarzaniu danych nagromadzonych podczas przetwarzania transakcyjnego. W przypadku banków bardzo istotnym wymogiem jest również możliwość zamknięcia dnia bieżącego w jak najkrótszym czasie. Na czas zamknięcia dnia wpływają: obliczanie stanów końcowych na rachunkach, naliczanie odsetek, sporządzanie wszelkich raportów, wszelkie wydruki łącznie z wydrukami wyciągów oraz tworzenie kopii zapasowych, przed rozpoczęciem następnego dnia.")

9

Specyfika informacyjna wymagań instytucji finansowych na przykładzie banku

Ekonomiczność czyli porównanie kosztów projektowania i eksploatacji systemu z efektami. W przypadku banków jest to bardzo istotne kryterium z uwagi na dużą rozpiętość terytorialną placówek i w związku z tym ponoszenie dużych kosztów telekomunikacyjnych. Czas reakcji systemu – czyli jak długo użytkownik musi czekać na zadane pytanie. Jeśli system ma zapewnić sprawna obsługę klientów wymagany jest bardzo krótki czas odpowiedzi, rzędu kilku sekund dla typowych transakcji bez względu na to jak rozległa jest sieć. Stabilność systemu rozumiana jako odporność systemu na zakłócenia wewnętrzne i zewnętrzne.

10

Specyfika informacyjna wymagań instytucji finansowych na przykładzie banku

Poufność. Ze względu na specyfikę instytucji finansowej można wyróżnić zapewnienie poufności wszelkich informacji o klientach i przeprowadzanych operacjach co wymusza prawo bankowe i ustawa o ochronie danych osobowych. Z drugiej strony równie istotne jest ograniczenie dostępu do pewnego zakresu informacji użytkownikom wewnętrznym. Wgląd do rachunków klientów, indywidualnych haseł i kodów identyfikujących użytkowników powinna mieć bardzo ograniczona ilość pracowników, tylko ci, którym jest to niezbędne do bieżącej i sprawnej obsługi. Należy brać pod uwagę fakt ,że część nadużyć odbywa się przy udziale nieuczciwych pracowników, którzy udostępniają poufne informacje osobom trzecim. Bezpieczeństwo. Ochrona systemu obejmuje obszary: ochrona przed utratą informacji, gdzie przyczyną są zwykle ludzie obsługujący system, ale również wypadki losowe (przesłanie danych do niewłaściwego klienta, przypadkowe sformatowanie dysku lub usunięcie katalogu, pliku lub jego elementów; ochrona przed nieuprawnionym dostępem osób nieupoważnionych (do pomieszczeń serwerów, dysków, kartotek haseł, identyfikatorów użytkowników, konkretnych aplikacji); ochrona przed przerwaniem przetwarzania spowodowana najczęściej brakiem napięcia w sieci elektrycznej; ochrona przed nadużyciami spowodowanymi wejściem do systemu osób nieuprawnionych.

; ochrona przed przerwaniem przetwarzania spowodowana najczęściej brakiem napięcia w sieci elektrycznej; ochrona przed nadużyciami spowodowanymi wejściem do systemu osób nieuprawnionych.")

11

Specyfika informacyjna wymagań instytucji finansowych na przykładzie banku

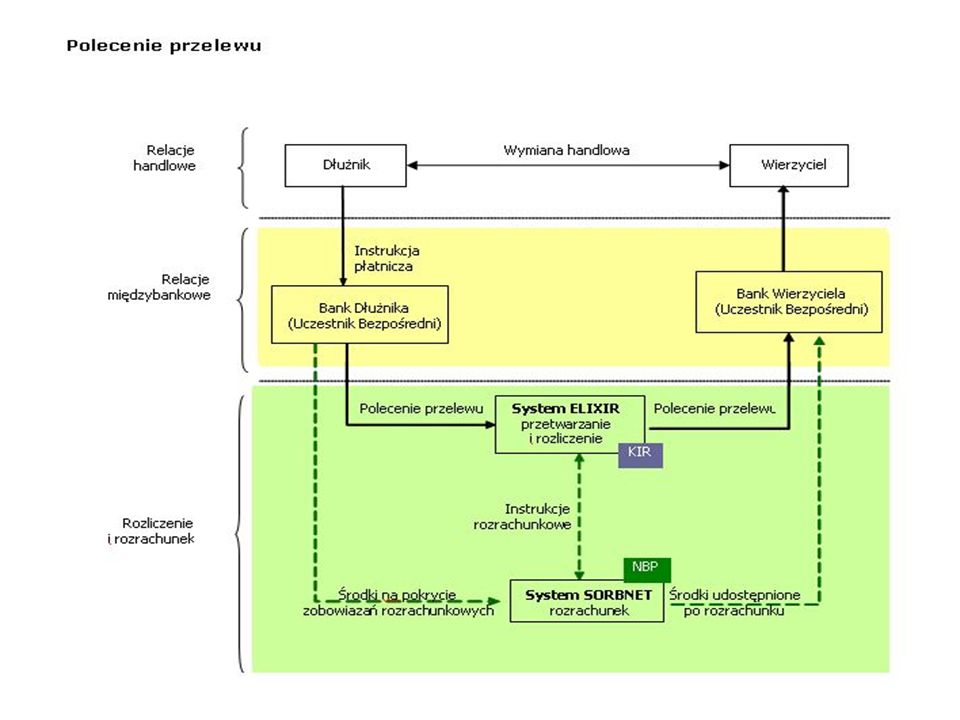

Łatwość użytkowania. Systemy powinny umożliwiać łatwą obsługę zarówno klientom wewnętrznym jak i zewnętrznym. Otwartość systemu czyli zdolność do łączenia się z innymi systemami, przenoszenia na inne platformy sprzętowe (co daje możliwość uniezależnienia się od dostawcy), akceptowania różnorodnych protokołów sieciowych. W bankowości następuje globalizacja rozwiązań w skali światowej. Banki dokonują nie tylko międzynarodowych płatności elektronicznych, lecz również uczestniczą aktywnie w transakcjach na światowym rynku kapitałowym. Odbywa się to za pośrednictwem światowych sieci finansowych, stosujących określone standardy komunikatów. W bankowości istotna jest możliwość uczestniczenia w rozliczeniach międzybankowych (ELIXIR), międzynarodowych czy systemami obsługi transakcji kartami bankowymi .

, akceptowania różnorodnych protokołów sieciowych. W bankowości następuje globalizacja rozwiązań w skali światowej. Banki dokonują nie tylko międzynarodowych płatności elektronicznych, lecz również uczestniczą aktywnie w transakcjach na światowym rynku kapitałowym. Odbywa się to za pośrednictwem światowych sieci finansowych, stosujących określone standardy komunikatów. W bankowości istotna jest możliwość uczestniczenia w rozliczeniach międzybankowych (ELIXIR), międzynarodowych czy systemami obsługi transakcji kartami bankowymi .")

12

Specyfika informacyjna wymagań instytucji finansowych na przykładzie banku

orientacja na klienta: zapewnienie komfortu sprawnej obsługi (stosowanie różnorodnych kanałów komunikacji z bankiem, poświęcenie należytej uwagi w przypadku każdego kontaktu z bankiem, eliminacja kolejek), zapewnienie szerokiej gamy usług (użycie elastycznych technik definiowania produktów dostosowanych do wymagań klientów), możliwość otrzymania informacji o pozycji klienta w przekroju wszystkich operacji i produktów, raporty operacji do przodu i do tyłu, zaoferowanie odpowiednich produktów i linii obsługi dla poszczególnych segmentów klientowskich. scentralizowany charakter przetwarzania – koncentracja kluczowych informacji w jednym ośrodku i maksymalne zbliżenie końcowych urządzeń obsługi klienta. W centralnym ośrodku obliczeniowym banku znajdują się zarówno definicje produktów, jak i bazy operacyjne (zawierające co najmniej komplet informacji o rachunkach i klientach) do których za pomocą stacji roboczych lub terminali sięgają pracownicy centrali i oddziałów, oraz klienci, kompleksowość i spójność rozwiązania – umożliwia usługi zarówno w bankowości komercyjnej (operacje zagraniczne, depozyty, kredyty, obsługa panierów wartościowych) jak i detalicznej (konta osobiste, depozyty, pożyczki dla osób fizycznych)

, zapewnienie szerokiej gamy usług (użycie elastycznych technik definiowania produktów dostosowanych do wymagań klientów), możliwość otrzymania informacji o pozycji klienta w przekroju wszystkich operacji i produktów, raporty operacji do przodu i do tyłu, zaoferowanie odpowiednich produktów i linii obsługi dla poszczególnych segmentów klientowskich. scentralizowany charakter przetwarzania – koncentracja kluczowych informacji w jednym ośrodku i maksymalne zbliżenie końcowych urządzeń obsługi klienta. W centralnym ośrodku obliczeniowym banku znajdują się zarówno definicje produktów, jak i bazy operacyjne (zawierające co najmniej komplet informacji o rachunkach i klientach) do których za pomocą stacji roboczych lub terminali sięgają pracownicy centrali i oddziałów, oraz klienci, kompleksowość i spójność rozwiązania – umożliwia usługi zarówno w bankowości komercyjnej (operacje zagraniczne, depozyty, kredyty, obsługa panierów wartościowych) jak i detalicznej (konta osobiste, depozyty, pożyczki dla osób fizycznych)")

13

Specyfika informacyjna wymagań instytucji finansowych na przykładzie banku

wielowalutowość – pozwala na wybieranie dowolnych walut do dowolnych produktów i transakcji. Wielowalutowość w szerokiej interpretacji polega na: prowadzone są odrębne (samobilansujace się) księgi główne dla poszczególnych walut i odrębna księga główna dla waluty podstawowej, księgowanie odbywa się według bieżących kursów walut, produkty mogą być zawierane na dowolne waluty, transakcje mogą występować w innych walutach niż konto, do którego się odnoszą, np. wpłaty USD na rachunek w PLN, transze kredytu w dowolnej walucie bez względu na walutę w jakiej kredyt został udzielony, limity i zabezpieczenia kredytów w dowolnej walucie, np. w innej niż kredyt, opłaty i prowizje mogą być w innej walucie niż rachunki i transakcje, operacje kantorowe wymiany walut (z USD na EUR) powinny być realizowane automatycznie (mimo przechodzenia prze walutę bazową), prowadzony jest rachunek strat i zysków w rozliczeniach międzywalutowych, tablica kursów wymiany walut zawiera co najmniej kilka rodzajów kursów (średni, kupno dewiz, kupno pieniądza...), utrzymywana jest historia kursów walut).

księgi główne dla poszczególnych walut i odrębna księga główna dla waluty podstawowej, księgowanie odbywa się według bieżących kursów walut, produkty mogą być zawierane na dowolne waluty, transakcje mogą występować w innych walutach niż konto, do którego się odnoszą, np. wpłaty USD na rachunek w PLN, transze kredytu w dowolnej walucie bez względu na walutę w jakiej kredyt został udzielony, limity i zabezpieczenia kredytów w dowolnej walucie, np. w innej niż kredyt, opłaty i prowizje mogą być w innej walucie niż rachunki i transakcje, operacje kantorowe wymiany walut (z USD na EUR) powinny być realizowane automatycznie (mimo przechodzenia prze walutę bazową), prowadzony jest rachunek strat i zysków w rozliczeniach międzywalutowych, tablica kursów wymiany walut zawiera co najmniej kilka rodzajów kursów (średni, kupno dewiz, kupno pieniądza...), utrzymywana jest historia kursów walut).")

14

Produkty i usługi bankowe

Różne podejścia: Pojęcia produkt bankowy i usługa bankowa stosuje się zamiennie . Produktem (usługą) bankowym jest np. kredyt konsumpcyjny lub założenie lokaty długoterminowej, ale także informowanie o stanie rachunku. „Można także uznać, że bank oferuje określone produkty klientom, a czynności związane z ich sprzedażą i konsumpcją to usługi bankowe”. W tym podejściu produktem bankowym byłby określony rodzaj lokaty czy kredytu, a przekazywanie informacji o stanie rachunku – usługą. Usługi bankowe „przyjmowanie i wypłacanie pieniędzy, oszczędzanie i tworzenie zasobów majątkowych oraz przekazywanie pieniędzy w wyniku realizacji transakcji bankowych”, produkty natomiast jako część usługi. Wyróżnia trzy główne obszary usług: usługi bazowe, usługi dodatkowe i usługi specjalne. Usługi bazowe odpowiadają potrzebom wszystkich grup klientów i obejmują takie produkty, jak: wielofunkcyjne rachunki bieżące, kredyt konsumencki czy standardowe lokaty oszczędnościowe. W literaturze spotyka się również definiowanie usług bankowych jako całości oferty banku i zalicza do nich np. karty bankowe. Wszelkie rozdzielenia w praktyce wydają się sztuczne, ponieważ produkty i usługi bankowe są ściśle ze sobą powiązane i stanowią całość oferty, skierowanej do klienta. W.Grzegorczyk: Produkty bankowe, rozwój i sprzedaż. Biblioteka Menedżera i Bankowca, Warszawa 2001, str. 8. Z.Zawadzka: Aktualne tendencje w bankowości światowej. „ Banki w Polsce”. Poltext, Warszawa 2001, str. 13–46. A.Krymas-Balcerzak, E.Słowińska : Usługi bankowe, a kształtowanie struktur organizacyjnych w banku uniwersalnym. „Nowe usługi bankowe”. Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2001, str. 26–38.

bankowym jest np. kredyt konsumpcyjny lub założenie lokaty długoterminowej, ale także informowanie o stanie rachunku. „Można także uznać, że bank oferuje określone produkty klientom, a czynności związane z ich sprzedażą i konsumpcją to usługi bankowe . W tym podejściu produktem bankowym byłby określony rodzaj lokaty czy kredytu, a przekazywanie informacji o stanie rachunku – usługą. Usługi bankowe „przyjmowanie i wypłacanie pieniędzy, oszczędzanie i tworzenie zasobów majątkowych oraz przekazywanie pieniędzy w wyniku realizacji transakcji bankowych , produkty natomiast jako część usługi. Wyróżnia trzy główne obszary usług: usługi bazowe, usługi dodatkowe i usługi specjalne. Usługi bazowe odpowiadają potrzebom wszystkich grup klientów i obejmują takie produkty, jak: wielofunkcyjne rachunki bieżące, kredyt konsumencki czy standardowe lokaty oszczędnościowe. W literaturze spotyka się również definiowanie usług bankowych jako całości oferty banku i zalicza do nich np. karty bankowe. Wszelkie rozdzielenia w praktyce wydają się sztuczne, ponieważ produkty i usługi bankowe są ściśle ze sobą powiązane i stanowią całość oferty, skierowanej do klienta. W.Grzegorczyk: Produkty bankowe, rozwój i sprzedaż. Biblioteka Menedżera i Bankowca, Warszawa 2001, str. 8. Z.Zawadzka: Aktualne tendencje w bankowości światowej. „ Banki w Polsce . Poltext, Warszawa 2001, str. 13–46. A.Krymas-Balcerzak, E.Słowińska : Usługi bankowe, a kształtowanie struktur organizacyjnych w banku uniwersalnym. „Nowe usługi bankowe . Wydawnictwo Akademii Ekonomicznej w Poznaniu, Poznań 2001, str. 26–38.")

15

Produkty i usługi instytucji finansowych na przykładzie banku

Typologia produktów i usług bankowych: Z punktu widzenia ich treści wyróżniamy produkty i usługi : kredytowe (krótko-, średnio- i długoterminowe), depozytowe (rachunki oszczędnościowe, papiery wartościowe), usługi i produkty obrotu płatniczego (w tym transakcji zagranicznych), dodatkowe (np. doradztwo dla klientów, faktoring, leasing). Ze względu na stopień skomplikowania produkty i usługi bankowe można podzielić na: proste (których nabywanie i korzystanie nie nastręcza trudności klientom), skomplikowane (których sprzedaż i korzystanie jest możliwe tylko przy pośrednictwie i pomocy pracowników banku). Z uwagi na sposób komunikacji z bankiem produkty i usługi bankowe dzielimy na: tradycyjne (dostępne poprzez sieć oddziałów), elektroniczne (związane z wykorzystaniem systemów informatyczno-komunikacyjnych). Istota elektronicznych produktów i usług polega na włączeniu klienta, jako użytkownika do informacyjnego systemu bankowego . A.Janc, G.Kotlińsk : Bankowość elektroniczna jako platforma tworzenia nowych form komunikacji między bankami a klientami. „Zastosowania rozwiązań informatycznych w bankowości”. Mat. konferencyjne, Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2000, str. 169–179. A.Gospodarowicz: Technologie informatyczne w bankowości. Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2002, str. 46.

, depozytowe (rachunki oszczędnościowe, papiery wartościowe), usługi i produkty obrotu płatniczego (w tym transakcji zagranicznych), dodatkowe (np. doradztwo dla klientów, faktoring, leasing). Ze względu na stopień skomplikowania produkty i usługi bankowe można podzielić na: proste (których nabywanie i korzystanie nie nastręcza trudności klientom), skomplikowane (których sprzedaż i korzystanie jest możliwe tylko przy pośrednictwie i pomocy pracowników banku). Z uwagi na sposób komunikacji z bankiem produkty i usługi bankowe dzielimy na: tradycyjne (dostępne poprzez sieć oddziałów), elektroniczne (związane z wykorzystaniem systemów informatyczno-komunikacyjnych). Istota elektronicznych produktów i usług polega na włączeniu klienta, jako użytkownika do informacyjnego systemu bankowego . A.Janc, G.Kotlińsk : Bankowość elektroniczna jako platforma tworzenia nowych form komunikacji między bankami a klientami. „Zastosowania rozwiązań informatycznych w bankowości . Mat. konferencyjne, Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2000, str. 169–179. A.Gospodarowicz: Technologie informatyczne w bankowości. Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2002, str. 46.")

16

Rozwój technologii informatycznej na przykładzie bankowości

Bankowość z uwagi na swój specyficzny charakter działalności była sferą przodującą w wykorzystaniu technologii informacyjnej do usprawnienia przepływu informacji. „Produkty finansowe z samej swojej istoty są predestynowane do istnienia na rynku elektronicznym. Łatwo poddające się dematerializacji, abstrakcyjne, związane są głównie z wymianą informacji. Charakterystyczną cechą większości nowych produktów jest ich autonomiczny charakter: nie są one substytutem tego, co klient może znaleźć w oddziale, lecz tworzą zupełnie nową jakość”. Rozwój IT determinował rozwój usług bankowych i sposób ich świadczenia J.Grzechnik.: Bankowość Internetowa. Internetowe Centrum Promocji, Gdańsk 2000

17

Fazy rozwoju TI w bankowości

archaiczna – komunikacja oparta kolejno na poczcie, telegrafie, telefonie: od drugiej połowy XIX wieku po drugą połowę wieku XX, wstępna - wspomaganie środków tradycyjnych komunikacji za pomocą komputerów: 1956–1964 r., wczesna – systemy elektronicznego przetwarzania danych, opartych o przetwarzanie wsadowe: r., intensywnego rozwoju - burzliwego rozwoju informacyjnych systemów zarządzania w bankowości (MIS): r., produktywna – zastosowania systemów eksperckich, systemów wspomagających decyzje, systemów informowania kierownictwa (Decision Support Systems, Expert Systems, Executive Information Systems), wideotekst: r., zmian technologicznych – rozprzestrzenia i przenikania aplikacji: r., integracji aplikacji – na bazie technik komputerowych i telekomunikacji od 1990 r.; do 1995 r. na bazie łączności modemowej, zdalnych systemów – bankowość elektroniczna od 1992 r., systemów globalnych – bankowość internetowa i wirtualna od 1996 r.

: r., produktywna – zastosowania systemów eksperckich, systemów wspomagających decyzje, systemów informowania kierownictwa (Decision Support Systems, Expert Systems, Executive Information Systems), wideotekst: r., zmian technologicznych – rozprzestrzenia i przenikania aplikacji: r., integracji aplikacji – na bazie technik komputerowych i telekomunikacji od 1990 r.; do 1995 r. na bazie łączności modemowej, zdalnych systemów – bankowość elektroniczna od 1992 r., systemów globalnych – bankowość internetowa i wirtualna od 1996 r.")

18

Fazy rozwoju TI w bankowości - archaiczna

Zastosowanie technik telegraficznych do wyrównywania międzyregionalnych i międzyrynkowych różnic cenowych oraz zwiększenia możliwości koordynacyjnych pomiędzy strukturami banku Najważniejsze innowacje tego okresu: telegraf – 1846 r.; położenie kabla transatlantyckiego – 1866 r.; stałe połączenia Wielkiej Brytanii z Indiami i Australią r.; zastosowanie łączy telegraficznych w rozliczeniach międzybankowych – 1918 r.; lata dwudzieste XX wieku – rozpowszechnienie łączności telefonicznej do rozliczeń wewnątrzbankowych, zastosowanie transatlantyckiej techniki telefonicznej Nowy Jork-Londyn – 1927 r. Główną zaletą - przyspieszenie szybkości przesyłania komunikatów, zmniejszające czas z dni, tygodni do minut. Usługi relatywnie bardzo drogie i działające w ograniczonych kanałach przepustowości (kabel transatlantycki do 1956 r. do 20 równoczesnych rozmów).

.")

19

Fazy rozwoju TI w bankowości - wstępna

Od połowy lat pięćdziesiątych przez następna dekadę Oparta o automatyzację czynności ręcznych, wymuszone przez ówczesny stan techniki, brak standardów sprzętu i oprogramowania oraz specjalizacją na - rozwiązania bankowe Faza ta charakteryzuje się wykorzystaniem komputerów do rozwiązywania specyficznych problemów i automatyzacji wybranych procedur w ramach departamentów bankowych. Przykładem 1956 r. system sortująco-fakturujący ERMA (Electronic Recording Machine-Accounting) w Bank of America do automatyzacji sortowania i przetwarzania czeków. Wejściowe dane numeryczne były automatycznie czytane z oryginalnych dokumentów wykorzystując technologię magnetycznego odczytu znaków (MICR). System umożliwiał sortowanie z szybkością ponad czeków na godzinę. Zastosowanie systemu wymusiło zmianę organizacji obsługi klienta – każdy klient otrzymał nowy numer konta. W 1960 r. pierwsza próba zinformatyzowania obsługi kart kredytowych, dwa lata później następne pojedyncze aplikacje typu lista płac, płatności rachunków. Aplikacje jednostkowe dostosowane ściśle do typu komputera i jego oprogramowania W 1964 r. uruchomiona w USA pierwszy bankomat

w Bank of America do automatyzacji sortowania i przetwarzania czeków. Wejściowe dane numeryczne były automatycznie czytane z oryginalnych dokumentów wykorzystując technologię magnetycznego odczytu znaków (MICR). System umożliwiał sortowanie z szybkością ponad czeków na godzinę. Zastosowanie systemu wymusiło zmianę organizacji obsługi klienta – każdy klient otrzymał nowy numer konta. W 1960 r. pierwsza próba zinformatyzowania obsługi kart kredytowych, dwa lata później następne pojedyncze aplikacje typu lista płac, płatności rachunków. Aplikacje jednostkowe dostosowane ściśle do typu komputera i jego oprogramowania. W 1964 r. uruchomiona w USA pierwszy bankomat.")

20

Fazy rozwoju TI w bankowości - wstępna

Wkrótce do obsługi operacji pozaczekowych zaczęto stosować mainframe IBM 7070. Banki rozpoczęły zmianę swojej działalności – od usług realizowanych „tradycyjnie” przez personel do wykorzystania komputerów. Typowa instalacja w sektorze finansowym obejmowała centralny system mainaframe, realizujący przetwarzanie wsadowe do obsługi kont klientów i innych procedur urzędniczych. Aplikacje komputerowe były więc zorientowane na operacje back-office, prowadząc do automatyzacji prac na poziomie oddziału bankowego. Zwiększająca się skala złożoności i wolumenu transakcji finansowych dała podstawy do rozwoju technologii baz danych. W tym okresie zaczęto rozwijać systemy zarządzania baz danych (DBMS- Data Base Management Systems). Dwie kluczowe aplikacje bankowe tworzone w tej technologii powstały w Wielkiej Brytanii w 1968r. Pierwszą była realizacja międzybankowego systemu płatności (Bankers’ Clearing System), drugą – system National Girobank, automatyzujący transfer narodowych i międzynarodowych płatności detalicznych. Sukces tych aplikacji zwrócił uwagę na konieczność standaryzacji nie tylko w ramach jednego banku – zarówno sprzętu, jak i programów. Umożliwiać to mogło przenaszalność oprogramowania bankowego - po niewielkich zmianach na inne komputery, do innych banków. Zmniejszało to koszty jednostkowe tworzenia i poszerzało rynek

. Dwie kluczowe aplikacje bankowe tworzone w tej technologii powstały w Wielkiej Brytanii w 1968r. Pierwszą była realizacja międzybankowego systemu płatności (Bankers’ Clearing System), drugą – system National Girobank, automatyzujący transfer narodowych i międzynarodowych płatności detalicznych. Sukces tych aplikacji zwrócił uwagę na konieczność standaryzacji nie tylko w ramach jednego banku – zarówno sprzętu, jak i programów. Umożliwiać to mogło przenaszalność oprogramowania bankowego - po niewielkich zmianach na inne komputery, do innych banków. Zmniejszało to koszty jednostkowe tworzenia i poszerzało rynek.")

21

Fazy rozwoju TI w bankowości - wczesna

Trwała w latach r., Była oparta o wypracowane na początku tego okresu standardy oprogramowania (języki: Algol. Basic, Cobol, Fortran; oprogramowanie operacyjne: Unix itp.) oraz postępująca standaryzacje i uniwersalizację sprzętu. Umożliwiało to obsługę wielorazowych, rutynowych, masowych operacji o do końca zdefiniowanej strukturze. Przetworzenie zgromadzonych danych następowało jednokrotnie, następne wymagało zmiany (wymiany, powtórnej rejestracji, wprowadzenia) danych do przetworzenia w programie. Programy obejmowały swym zakresem obliczenia statystyczne, standardowe wydruku kadrowe, płacowe, obsługi rachunków, obsługi kont. Z czasem oprogramowanie wzbogacono o programy zarządzające zbiorami danych lub umożliwiające ich automatyczna parametryzację.

oraz postępująca standaryzacje i uniwersalizację sprzętu. Umożliwiało to obsługę wielorazowych, rutynowych, masowych operacji o do końca zdefiniowanej strukturze. Przetworzenie zgromadzonych danych następowało jednokrotnie, następne wymagało zmiany (wymiany, powtórnej rejestracji, wprowadzenia) danych do przetworzenia w programie. Programy obejmowały swym zakresem obliczenia statystyczne, standardowe wydruku kadrowe, płacowe, obsługi rachunków, obsługi kont. Z czasem oprogramowanie wzbogacono o programy zarządzające zbiorami danych lub umożliwiające ich automatyczna parametryzację.")

22

Fazy rozwoju TI w bankowości - wczesna

Cechy charakterystyczne: obsługiwały ją duże, drogie, wolne komputery (np. IBM 360/65) o awaryjności do 60% czasu pracy, funkcjonujące centralnie w wyodrębnionych ośrodkach informatycznych. Ich zwiększające się możliwości obliczeniowe umożliwiły bankom przetwarzanie wielkiego wolumenu transakcji opartych na dokumentach papierowych w jednym centralnym położeniu, prace nad konstruowaniem oprogramowania - standardowe, tańsze, podobnie prace nad przygotowaniem i wprowadzaniem danych – choć były nadal długotrwałe i uciążliwe, zakres systemów - automatyzacja wybranych procedur departamentów bankowych - przetwarzanie w trybie wsadowym operacji ladowych (front office) oraz zaplecza (back office) wybranych fragmentów obsługi kont klientów i prac administracyjnych (księgowość rachunkowej - obsługa rachunków; kadry, płace; statystyki i raporty zewnętrzne), szybsza, dokładniejsza i bardziej bezbłędna obsługa księgowań, obniżenie kosztów obsługi zaplecza, kontynuacja rozwoju systemu bankomatowego – od 1967 r. – Wielka Brytania, Francja, Szwajcaria, Szwecja; koniec okresu pierwsze implementacje w Japonii, pod koniec tego okresu (1968 r.) powstają pierwsze systemy rozliczeń międzybankowych (Bankers’ Clearing System), wykorzystujące technologię elektronicznej wymiany danych (EDI – Electronic Data Interchange), upowszechniono usługi telefoniczne, np. w latach sześćdziesiątych - bankową usługę połączeń bezpłatnych o charakterze informacyjnym, następnie funkcjonalnym.

o awaryjności do 60% czasu pracy, funkcjonujące centralnie w wyodrębnionych ośrodkach informatycznych. Ich zwiększające się możliwości obliczeniowe umożliwiły bankom przetwarzanie wielkiego wolumenu transakcji opartych na dokumentach papierowych w jednym centralnym położeniu, prace nad konstruowaniem oprogramowania - standardowe, tańsze, podobnie prace nad przygotowaniem i wprowadzaniem danych – choć były nadal długotrwałe i uciążliwe, zakres systemów - automatyzacja wybranych procedur departamentów bankowych - przetwarzanie w trybie wsadowym operacji ladowych (front office) oraz zaplecza (back office) wybranych fragmentów obsługi kont klientów i prac administracyjnych (księgowość rachunkowej - obsługa rachunków; kadry, płace; statystyki i raporty zewnętrzne), szybsza, dokładniejsza i bardziej bezbłędna obsługa księgowań, obniżenie kosztów obsługi zaplecza, kontynuacja rozwoju systemu bankomatowego – od 1967 r. – Wielka Brytania, Francja, Szwajcaria, Szwecja; koniec okresu pierwsze implementacje w Japonii, pod koniec tego okresu (1968 r.) powstają pierwsze systemy rozliczeń międzybankowych (Bankers’ Clearing System), wykorzystujące technologię elektronicznej wymiany danych (EDI – Electronic Data Interchange), upowszechniono usługi telefoniczne, np. w latach sześćdziesiątych - bankową usługę połączeń bezpłatnych o charakterze informacyjnym, następnie funkcjonalnym.")

23

Fazy rozwoju TI w bankowości – faza intensywnego rozwoju

Trwała do końca lat siedemdziesiątych Rosnąca złożoność problemów bankowych i idąca w miliardy operacji funkcjonalność wymusiły zmiany w technologii działania na danych w bankach. Sekwencyjne sesje prac z komputerem zastępowane przez znacznie efektywniejszymi technologie baz danych najpierw hierarchiczne i sieciowe, potem – po 1970 r. - relacyjne bazy danych i systemów zarządzania bazą danych (Data Base Management Systems – DBMS). Powszechnie zmienia się również sposób komunikacji z komputerem – w miejsce taśm i kart papierowych, wczytywanych w dodatkowe urządzenia łączności z jednostką centralną komputera, pojawiają się monitory ekranowe, będącymi jednocześnie bezpośrednimi urządzeniami kontaktu użytkownika (urzędnika bankowego, klienta) z systemem komputerowym, dotąd oddzielonym od komputera ścianami ośrodka komputerowego i obsługujących go ludzi. Stanowi to swoistą rewolucję komunikacyjną – wstęp do wszelkich działań zmierzających do usamodzielnienia relacji z bankiem od strony klienta. Nadal rozwijane jest wykorzystanie łączności telefonicznej w pracy banku oraz systemów elektronicznego transferu danych – w 1973 r. w Belgii organizacja, która doprowadza do uruchomienia międzynarodowego systemu komunikacji międzybankowej SWIFT (Society for Worldwide Interbank Financial Telecommunication), do dziś jeden z najpopularniejszych systemów komunikacji międzybankowej w elektronicznej bankowości.

. Powszechnie zmienia się również sposób komunikacji z komputerem – w miejsce taśm i kart papierowych, wczytywanych w dodatkowe urządzenia łączności z jednostką centralną komputera, pojawiają się monitory ekranowe, będącymi jednocześnie bezpośrednimi urządzeniami kontaktu użytkownika (urzędnika bankowego, klienta) z systemem komputerowym, dotąd oddzielonym od komputera ścianami ośrodka komputerowego i obsługujących go ludzi. Stanowi to swoistą rewolucję komunikacyjną – wstęp do wszelkich działań zmierzających do usamodzielnienia relacji z bankiem od strony klienta. Nadal rozwijane jest wykorzystanie łączności telefonicznej w pracy banku oraz systemów elektronicznego transferu danych – w 1973 r. w Belgii organizacja, która doprowadza do uruchomienia międzynarodowego systemu komunikacji międzybankowej SWIFT (Society for Worldwide Interbank Financial Telecommunication), do dziś jeden z najpopularniejszych systemów komunikacji międzybankowej w elektronicznej bankowości.")

24

Fazy rozwoju TI w bankowości – faza intensywnego rozwoju

Atrybuty: tworzenie –aplikacji automatyzujących prace w całym oddziale opartych na standardach systemów finansowo-księgowych – pełna automatyzacja obliczeń nadal indywidualnych systemów, duplikacja niektórych danych w obszarze oddziału, zapewnienie podstawowego zestandaryzowanego technicznego wyposażenia ośrodka informatycznego – architektura zawierająca: jednostkę centralną dużego komputera, urządzenia pamięci zewnętrznej: czytniki taśmy magnetycznej, dyski stałe, czytniki taśm i kart perforowanych zastępowane następnie monitorami ekranowymi, drukarki, realizacja systemów scentralizowanych typu wsadowego wraz z pierwszymi systemami rzeczywistymi, ograniczona pojemność i szybkość działania sprzętu.

25

Fazy rozwoju TI w bankowości – faza produktywna

Trwała w latach r. – oprócz modernizacji działań poprzedniej fazy - posiadała głównie takie cechy, jak: przetwarzanie danych traktowane jako produkcja zapewniająca masowe przetwarzanie operacji bankowych: prowadzenie rachunków bankowych i tradycyjnych oszczędności, prowadzenie pełnej rachunkowości syntetycznej i analitycznej, prowadzenie wszystkich operacji zaplecza, wprowadzenie na stałe do systemów bankowych modułów analitycznych, prognostycznych i wspomagających decyzje, aplikacje nadal zorientowane na produkty, systemy scentralizowane głównie na poziomie oddziału, konserwacja wszelkich systemów tworzonych w tym czasie - bardzo trudna, początek rozszerzenie sieci bankomatowej, wobec zmniejszania liczby placówek bankowych, dane rejestrowane są przez użytkownika końcowego – urzędnika bankowego i klienta (1979 r. firma Advanced Data Processingd (ADP) – usługa „Pay-by Phone”: płatności rachunków, transfery płatności oraz informacje o stanie konta przez telefon – początek bankowości telefonicznej), prowadzone są wstępne prace dotyczące planowania strategii rozwoju działalności bankowej.

– usługa „Pay-by Phone : płatności rachunków, transfery płatności oraz informacje o stanie konta przez telefon – początek bankowości telefonicznej), prowadzone są wstępne prace dotyczące planowania strategii rozwoju działalności bankowej.")

26

Fazy rozwoju TI w bankowości – faza produktywna

Możliwości masowego wykorzystania informacyjnych systemów wideotekstowych (videotex), które w kilka lat później stanowiły niewątpliwy wzorzec koncepcyjny dla wielu usług oferowanych przez systemy internetowej bankowości. Wideotekst generalnie oznacza tu usługę dwustronnego (two-way) przesyłania stron do użytkownika w postaci cyfrowej, które przeważnie są wyświetlane na ekranie telewizyjnym, terminalu użytkownika itp. Historycznie koncepcja powstała w latach sześćdziesiątych XX w. w Wielkiej Brytanii. W późnych latach siedemdziesiątych usługę bazującą jednocześnie o TV i telefon udostępniono w Kanadzie (pod nazwą Telidon). W USA rozprzestrzeniły się w latach miedzy innymi do obsługi zleceń finansowych, szybko zaniechane z powodu wolnej transmisji i wysokich kosztów Jedyną przedinternetową usługą wideotekstową on-line, która zakończyła się pełnym sukcesem. był francuski Minitel. Rozpoczęta w 1982 r. przez PTT (Poste, Telephone et Telecommunications). Sukces osiągnięto między innymi przez bezpłatne rozdawanie terminali systemu przyszłym użytkownikom. System oferował usługi podobne, jak w kilka lat później Internet: bezpośrednie (bezpłatne) usługi telefoniczne, zamówienia detaliczne (późniejszy e-commerce), zakup biletów kolejowych i lotniczych, usługi informacyjne, dostęp do baz danych oraz wysyłanie komunikatów. Przez całe lata Minitel skutecznie konkurował z Internetem, w końcu lat dziewięćdziesiątych France Telecom oceniało system na 9 mln terminali (25 mln użytkowników na 60 mln mieszkańców) i 250 mln połączeń miesięcznie. Minitel miał wiele zalet: wprowadził Francję bezproblemowo w zasady postępowania w Internecie, nie zmuszał do zakupu własnego komputera osobistego, nie wymagał opłat za usługi, w sieci występowały mniejsze problemy z bezpieczeństwem podczas płatności kartą kredytową i przekazywaniem prywatnych informacji.

, które w kilka lat później stanowiły niewątpliwy wzorzec koncepcyjny dla wielu usług oferowanych przez systemy internetowej bankowości. Wideotekst generalnie oznacza tu usługę dwustronnego (two-way) przesyłania stron do użytkownika w postaci cyfrowej, które przeważnie są wyświetlane na ekranie telewizyjnym, terminalu użytkownika itp. Historycznie koncepcja powstała w latach sześćdziesiątych XX w. w Wielkiej Brytanii. W późnych latach siedemdziesiątych usługę bazującą jednocześnie o TV i telefon udostępniono w Kanadzie (pod nazwą Telidon). W USA rozprzestrzeniły się w latach miedzy innymi do obsługi zleceń finansowych, szybko zaniechane z powodu wolnej transmisji i wysokich kosztów. Jedyną przedinternetową usługą wideotekstową on-line, która zakończyła się pełnym sukcesem. był francuski Minitel. Rozpoczęta w 1982 r. przez PTT (Poste, Telephone et Telecommunications). Sukces osiągnięto między innymi przez bezpłatne rozdawanie terminali systemu przyszłym użytkownikom. System oferował usługi podobne, jak w kilka lat później Internet: bezpośrednie (bezpłatne) usługi telefoniczne, zamówienia detaliczne (późniejszy e-commerce), zakup biletów kolejowych i lotniczych, usługi informacyjne, dostęp do baz danych oraz wysyłanie komunikatów. Przez całe lata Minitel skutecznie konkurował z Internetem, w końcu lat dziewięćdziesiątych France Telecom oceniało system na 9 mln terminali (25 mln użytkowników na 60 mln mieszkańców) i 250 mln połączeń miesięcznie. Minitel miał wiele zalet: wprowadził Francję bezproblemowo w zasady postępowania w Internecie, nie zmuszał do zakupu własnego komputera osobistego, nie wymagał opłat za usługi, w sieci występowały mniejsze problemy z bezpieczeństwem podczas płatności kartą kredytową i przekazywaniem prywatnych informacji.")

27

Fazy rozwoju TI w bankowości – faza zmian technologicznych 1986-1990

Aplikacje wzorowane na środkach „windows’owych”, do których coraz więcej klientów jest przyzwyczajonych, wygodnych dla użytkownika (user friendly), trafiają również do banków Wśród rozwiązań telekomunikacyjnych rozwijane są nadal bankomaty (np. w latach liczba ATM (Automatic Teller Machine) w Wielkiej Brytanii wzrosła o 100% do ponad 12 tys.), przy malejącej systematycznie do tego poziomu liczbie oddziałów. W roku 1990 w Wielkiej Brytanii było więcej bankomatów niż oddziałów bankowych. Wraz z rozwojem bankomatów powszechne staje się stosowanie kart kredytowych i płatniczych. Karty te przechodzą zresztą w tym czasie kolejne ewolucje zwiększające ich zasięg – do światowego oraz jakość działania (magnetyczne, wypukłe, procesorowe). Jednocześnie zwiększają się możliwości realizacji płatności przy pomocy kart, nasycenie terminalami (liczba terminali per capita) EFT-POS w latach rośnie w USA o 31%, w Wielkiej Brytanii o 49%, Francji – 48%, Belgii – 47%

, trafiają również do banków. Wśród rozwiązań telekomunikacyjnych rozwijane są nadal bankomaty (np. w latach liczba ATM (Automatic Teller Machine) w Wielkiej Brytanii wzrosła o 100% do ponad 12 tys.), przy malejącej systematycznie do tego poziomu liczbie oddziałów. W roku 1990 w Wielkiej Brytanii było więcej bankomatów niż oddziałów bankowych. Wraz z rozwojem bankomatów powszechne staje się stosowanie kart kredytowych i płatniczych. Karty te przechodzą zresztą w tym czasie kolejne ewolucje zwiększające ich zasięg – do światowego oraz jakość działania (magnetyczne, wypukłe, procesorowe). Jednocześnie zwiększają się możliwości realizacji płatności przy pomocy kart, nasycenie terminalami (liczba terminali per capita) EFT-POS w latach rośnie w USA o 31%, w Wielkiej Brytanii o 49%, Francji – 48%, Belgii – 47%")

28

Fazy rozwoju TI w bankowości – integracji aplikacji -1990

Przełom lat 80. i 90. Charakteryzuje się zmianą powszechnej filozofii i systematyki tworzenia systemów informatycznych bankowości. Zastosowanie w systemach tradycyjnych obsługi banku ideologii systemów zintegrowanych typu ERP, przystosowanych do współpracy ze środowiskiem internetowym Ideologia systemów zintegrowanych zakładała tworzenie systemów współpracujących ze sobą od samego początku, opartych o wspólną bazę (hurtownię) danych, wykorzystujących wspólne dane w całym systemie, bazującym na platformie bilansów finansowych i wspólnej (na poziomie banku) księdze głównej. Nieocenione zwłaszcza stały się w sytuacji nasilenia się zjawiska konsolidacji, fuzji i przejęć banków, pomagając w procesie zarządzania przejętą infrastruktura bankową (wspólne standardy, płaszczyzny itp.). Pojęcie CRM sprowadzane do możliwości indywidualizacji podejścia do klienta (po wcześniejszej analizie środowiska klienckiego, jego kastomizacji i rozpracowaniu strategii podejścia do każdej z grup i jej członków) w celu optymalizacji uzyskiwanych efektów uzyskiwanych przez organizację. Indywidualizacja kontaktów z klientem bankowym jest wielką pokusą związaną z możliwością zdobycia przewagi konkurencyjnej, zwłaszcza po podzieleniu (i zawłaszczeniu) przez banki poszczególnych rynków (rynków w sensie dużych przedsiębiorstw i korporacji, małych i średnich przedsiębiorstw, VIP-ów, klientów indywidualnych itp.). W końcu tempo powstawania produktów bankowych i kolejnych innowacji jest tak ogromne, że w parę miesięcy po wprowadzeniu systemu zintegrowanego trzeba w sposób „zewnętrzny” integrować z nim kolejne aplikacje umożliwiające obsługę tych produktów.

danych, wykorzystujących wspólne dane w całym systemie, bazującym na platformie bilansów finansowych i wspólnej (na poziomie banku) księdze głównej. Nieocenione zwłaszcza stały się w sytuacji nasilenia się zjawiska konsolidacji, fuzji i przejęć banków, pomagając w procesie zarządzania przejętą infrastruktura bankową (wspólne standardy, płaszczyzny itp.). Pojęcie CRM sprowadzane do możliwości indywidualizacji podejścia do klienta (po wcześniejszej analizie środowiska klienckiego, jego kastomizacji i rozpracowaniu strategii podejścia do każdej z grup i jej członków) w celu optymalizacji uzyskiwanych efektów uzyskiwanych przez organizację. Indywidualizacja kontaktów z klientem bankowym jest wielką pokusą związaną z możliwością zdobycia przewagi konkurencyjnej, zwłaszcza po podzieleniu (i zawłaszczeniu) przez banki poszczególnych rynków (rynków w sensie dużych przedsiębiorstw i korporacji, małych i średnich przedsiębiorstw, VIP-ów, klientów indywidualnych itp.). W końcu tempo powstawania produktów bankowych i kolejnych innowacji jest tak ogromne, że w parę miesięcy po wprowadzeniu systemu zintegrowanego trzeba w sposób „zewnętrzny integrować z nim kolejne aplikacje umożliwiające obsługę tych produktów.")

29

Fazy rozwoju TI w bankowości – zdalnej bankowości

Zaczęła się w 1992 r. ale już w połowie lat osiemdziesiątych wiele banków oferowało usługę telebankingu, która szybko została zrealizowana w Europie Zachodniej (Minitel – Francja, Bank of Scotland 1985 r.), USA i Japonii. Idea bankowości elektronicznej (telabankingu) opierała się początkowo jedynie na łączności modemowej - klient w celu połączenia „dzwonił” za pośrednictwem modemu na numer telefoniczny banku. Zakres usług sprowadzał się do podstawowych operacji bankowych, dostarczania informacji bankowych oraz udostępnienia informacji o rynkach i działających na nich przedsiębiorstwach. W Polsce bankowość elektroniczna w tej postaci pojawiła się wraz z napływem filii banków zagranicznych do Polski (Citibank Poland S.A., ING Bank, IBP Bank 1992 r.), a w rok później oferowana już była przez banki polskie (Bank Rozwoju Eksportu S.A., Kredyt Bank S.A.). Klient realizując przez modem łączność z bankiem mógł pracować w trybie off-line , a potem połączyć się z bankiem na czas transmisji i przesłać informację. To wówczas powstał podział wg kryterium rodzaju klienta na bankowość indywidualną, domową (home-banking) i instytucjonalną, firmową (office-banking).

, USA i Japonii. Idea bankowości elektronicznej (telabankingu) opierała się początkowo jedynie na łączności modemowej - klient w celu połączenia „dzwonił za pośrednictwem modemu na numer telefoniczny banku. Zakres usług sprowadzał się do podstawowych operacji bankowych, dostarczania informacji bankowych oraz udostępnienia informacji o rynkach i działających na nich przedsiębiorstwach. W Polsce bankowość elektroniczna w tej postaci pojawiła się wraz z napływem filii banków zagranicznych do Polski (Citibank Poland S.A., ING Bank, IBP Bank 1992 r.), a w rok później oferowana już była przez banki polskie (Bank Rozwoju Eksportu S.A., Kredyt Bank S.A.). Klient realizując przez modem łączność z bankiem mógł pracować w trybie off-line , a potem połączyć się z bankiem na czas transmisji i przesłać informację. To wówczas powstał podział wg kryterium rodzaju klienta na bankowość indywidualną, domową (home-banking) i instytucjonalną, firmową (office-banking).")

30

Fazy rozwoju TI w bankowości – zdalnej bankowości

Główna zaleta takiej bankowości była oczywista – użytkownik nie musiał się fatygować w przypadku najczęstszych operacji do banku, przez co oszczędzał czas na dojazdy i stanie w kolejkach. Dodatkowo uzyskiwał możliwość integracji danych pochodzących z banku z własnym systemem finansowo-księgowym, lepszego zarządzania własnymi finansami i szybki dostęp do niezbędnej w tym celu informacji, Duże bezpieczeństwo transakcji. Kiepska jakość transmisji (wolna, rwąca się, generująca błędy), zwłaszcza tam, gdzie sieć stacjonarna była słabo rozwinięta lub operowała na starych mediach, wysoka cena usług, brak integracji z systemami zarządzania działalnością banków oraz konieczność instalowania różnego oprogramowania w przypadku kontaktów z różnymi bankami, Równolegle do telebankingu (w postaci PC-bankingu) rozwija się po raz pierwszy idea elektronicznego pieniądza rozumianego dwojako poprzez medium „kartowe” i odzwierciedlenie określonych wartości na dysku komputera.

, zwłaszcza tam, gdzie sieć stacjonarna była słabo rozwinięta lub operowała na starych mediach, wysoka cena usług, brak integracji z systemami zarządzania działalnością banków oraz konieczność instalowania różnego oprogramowania w przypadku kontaktów z różnymi bankami, Równolegle do telebankingu (w postaci PC-bankingu) rozwija się po raz pierwszy idea elektronicznego pieniądza rozumianego dwojako poprzez medium „kartowe i odzwierciedlenie określonych wartości na dysku komputera.")

31

Fazy rozwoju TI w bankowości – faza systemów globalnych

Rozpoczęła się około 1996 r. Polega na wykorzystywaniu witryn internetowych do przeprowadzania transakcji bankowych. W odróżnieniu od poprzedniej koncepcji w bankowości internetowej klient dysponuje i własnym sprzętem i własnym oprogramowaniem w postaci systemu Windows i dowolnej przeglądarki internetowej, a reszta niezbędnego oprogramowania obsługuje witrynę internetową banku. Pierwsze banki internetowe powstały w USA – La Jolla Bank FSB 1994 r. i Security First Network Bank – 1995 r. W 1996 r. rozpoczęły działalność banki internetowe w Europie (Szwecja i Finlandia). W październiku1998 r. Powszechny Bank Gospodarczy S.A. w Łodzi stworzył pierwszy w Polsce Oddział Elektroniczny. Po fuzji z bankiem Pekao S.A. Oddział Elektroniczny połączono z Centrum Bankowych Usług Telefonicznych Banku Pekso S.A. tworząc Centrum Bankowości Elektronicznej Telepekao 24.

. W październiku1998 r. Powszechny Bank Gospodarczy S.A. w Łodzi stworzył pierwszy w Polsce Oddział Elektroniczny. Po fuzji z bankiem Pekao S.A. Oddział Elektroniczny połączono z Centrum Bankowych Usług Telefonicznych Banku Pekso S.A. tworząc Centrum Bankowości Elektronicznej Telepekao 24.")

32

Fazy rozwoju TI w bankowości – faza systemów globalnych

Cztery podstawowe etapy wdrażania i rozwoju bankowości internetowej, zgodne w zasadzie z ogólnymi tendencjami rozwoju stron WWW w e-biznesie: informacyjny, interaktywny, funkcjonalny, strategiczny.

33

Faza systemów globalnych – etap informacyjny – marketing i promocja 1996 - 1997

Atrybuty: pojedyncza strona lub witryna informacyjno-marketingowa: informacje adresowe, informacje ekonomiczne (kondycja banku, cenniki usług), informacje organizacyjne (struktura organizacyjna, oddziały), sposób kontaktu z bankiem (telefon, faks, call center, , formularze online, sms itp.), miejsca kontaktów z bankiem i struktura przestrzenna banku oraz jego urządzeń (oddziały, punkty, kioski, bankomaty), informacje o sferze bankowej i finansowej, informacje o bieżących wskaźnikach tej sfery: kursy, wskaźniki giełdowe itp., przykłady zastosowań produktów bankowych i porównania zastosowań wśród klientów. Korzyści: chwilowa (dopóki inne banki nie dołączą) przewaga na rynku konkurencyjnym, zaistnienie w świadomości klientów potencjalnych, informacje dla klientów obecnych – oszczędność czasu w dotarciu do informacji, marketing niskim kosztem (niskie ryzyko i nakłady inwestycyjne) przy wykorzystaniu istniejących, papierowych materiałów promocyjnych, pośredni wpływ na kształtowanie polityki małych i średnich firm przez propagację wzorców postępowania.

, informacje organizacyjne (struktura organizacyjna, oddziały), sposób kontaktu z bankiem (telefon, faks, call center, , formularze online, sms itp.), miejsca kontaktów z bankiem i struktura przestrzenna banku oraz jego urządzeń (oddziały, punkty, kioski, bankomaty), informacje o sferze bankowej i finansowej, informacje o bieżących wskaźnikach tej sfery: kursy, wskaźniki giełdowe itp., przykłady zastosowań produktów bankowych i porównania zastosowań wśród klientów. Korzyści: chwilowa (dopóki inne banki nie dołączą) przewaga na rynku konkurencyjnym, zaistnienie w świadomości klientów potencjalnych, informacje dla klientów obecnych – oszczędność czasu w dotarciu do informacji, marketing niskim kosztem (niskie ryzyko i nakłady inwestycyjne) przy wykorzystaniu istniejących, papierowych materiałów promocyjnych, pośredni wpływ na kształtowanie polityki małych i średnich firm przez propagację wzorców postępowania.")

34

Faza systemów globalnych – etap informacyjny – marketing i promocja 1996 - 1997

Wady: statyka i jednostronność komunikacji, quasi interaktywność kontaktów przy pomocy mediów telefonicznych i komputerowych, brak możliwości skorzystania z innych usług bankowych oprócz informacyjnych, niedookreślone efekty działania, „przejściowość” tej fazy, ograniczoność do witryn bankowych, bądź prymitywnych portali finansowych. Zastosowania: dotarcie do informacji poprzez - witryny poszczególnych banków, ich domów maklerskich, zakładki bankowo-finansowe portali uniwersalnych i informacyjnych, pierwsze portale finansowe.

35

Faza systemów globalnych – komunikacja dwustronna z klientem 1998-1999

Atrybuty: witryny internetowe wielostronne, wyposażone w narzędzia wspomagające klienta w fazie dotarcia do informacji bankowych i niektórych, prostych usług, bez możliwości połączenia z systemami zaplecza banku. Narzędzia – kalkulatory kredytowe, pożyczkowe, walutowe i do innych obliczę finansowych. Usługi: sprawdzanie stanu konta, wnioski o otwarcie rachunku, wydanie karty płatniczej, porady i analizy finansowe, ogłoszenia i rekrutacja pracowników, powstanie internetowych narzędzi płatniczych. Zalety: sztuczne nieco przedłużenie działań poprzedniego etapu – poprawa wizerunku banku w oczach klientów – pozyskanie nowych, utrzymanie starych klientów, możliwość zmniejszenia obiegu i wolumenu dokumentacji papierowej, w związku z czym - zmniejszenie kosztów transakcji, etap przygotowawczy do pełnej funkcjonalności, zmniejszanie zatrudnienia w bankach zmniejszające koszty transakcji indywidualnych, rozwój wielostronnych portali finansowych wyposażonych w bogate narzędzia wyszukiwawcze i wspierające zachowania klienta, w tym związane z handlem elektronicznym.

36

Faza systemów globalnych – komunikacja dwustronna z klientem 1998-1999

Wady: pozorowanie pełnej komunikacji dwustronnej przez nieśmiałe próby jej zastosowań, oddziaływanie jedynie w sferze „zamówieniowej”, koncentracja nadal na sferze informacyjno-marketingowej. Zastosowania: przyzwyczajanie klienta do komunikacji z bankiem poprzez narzędzia internetowe, opracowywanie mediów i standardów zabezpieczenia transakcji internetowych dla klientów bankowych.

37

Faza systemów globalnych – pełny zakres transakcji i usług 2000-2002

Atrybuty: zabezpieczone witryny internetowe z bramkami do wykonywania większości usług finansowych: sprawdzanie stanu i historii rachunku, transfery płatności – przelewy, obsługa zleceń stałych, zakładanie lokat terminowych, składanie wniosków, kredytowych (samochodowe, hipoteczne), wniosków o pożyczki. Wspomaganie za pomocą środków telefonii komórkowej. Wirtualizacja działalności placówek bankowych tzw. prawdziwa bankowość internetowa. Zalety: znacząca redukcja kosztów obsługi klientów, zatrzymanie starych klientów, pozyskanie nowych, przy odpowiedniej polityce oprocentowania lokat i kredytów (umożliwionych zmniejszeniem kosztów), powstanie bankowości wirtualnej, obsługa transakcji handlu elektronicznego, dalsze zmniejszanie zatrudnienia w bankach.

, wniosków o pożyczki. Wspomaganie za pomocą środków telefonii komórkowej. Wirtualizacja działalności placówek bankowych tzw. prawdziwa bankowość internetowa. Zalety: znacząca redukcja kosztów obsługi klientów, zatrzymanie starych klientów, pozyskanie nowych, przy odpowiedniej polityce oprocentowania lokat i kredytów (umożliwionych zmniejszeniem kosztów), powstanie bankowości wirtualnej, obsługa transakcji handlu elektronicznego, dalsze zmniejszanie zatrudnienia w bankach.")

38

Faza systemów globalnych - pełny zakres transakcji i usług 2000-2002

Wady: wciąż ograniczona – do usług podstawowych ilość oferowanych usług, bariera konieczności umiejętności obsługi komputera i dostępności do Internetu, słaba jakość komunikacji w mobile bankingu, problemy z integracją z tradycyjnymi systemami bankowymi, większe koszty tego etapu. Zastosowania: udostępnienie szerokiego wachlarza usług bankowych przez Internet po raz pierwszy pozwoliło na upowszechnienie wirtualnych form bankowości, znaczące zwiększenie złożoności systemów informatycznych i systemów ich bezpieczeństwa, rozwój nowych form płatności – przelewy elektroniczne.

39

Faza systemów globalnych - Internet w kształtowaniu strategii rozwoju banku od 2003

Atrybuty: wielowymiarowe, wielostronne, zintegrowane portale finansowe banków, zintegrowane również w pełni z innymi tradycyjnymi systemami wewnętrznymi w banku (w tym z intranetem), pozwalające na analizy podaży i popytu, udostępnianie elektronicznych form płatności, zaawansowana sprzedaż wiązana nowych usług, obsługują płatności w handlu elektronicznym i inne usługi finansowe, bankowość w pełni wirtualna, możliwości rozpowszechnienia bankowości mobilnej poprzez komunikatory. Zalety: zakres usług zbliżony do obsługi tradycyjnej, możliwości indywidualizacji traktowania klienta bankowego na podstawie analiz zyskowności klientów, potencjalnie większe możliwości osiągnięcia zysku, pełna integracja systemów, zmiana sposobu postrzegania usług bankowych.

, pozwalające na analizy podaży i popytu, udostępnianie elektronicznych form płatności, zaawansowana sprzedaż wiązana nowych usług, obsługują płatności w handlu elektronicznym i inne usługi finansowe, bankowość w pełni wirtualna, możliwości rozpowszechnienia bankowości mobilnej poprzez komunikatory. Zalety: zakres usług zbliżony do obsługi tradycyjnej, możliwości indywidualizacji traktowania klienta bankowego na podstawie analiz zyskowności klientów, potencjalnie większe możliwości osiągnięcia zysku, pełna integracja systemów, zmiana sposobu postrzegania usług bankowych.")

40

Faza systemów globalnych - Internet w kształtowaniu strategii rozwoju banku od 2003

Wady: komplikacja i wymóg coraz większego profesjonalizmu klientów dla pełnego wykorzystania nowych możliwości systemów internetowych, problemy z danymi do systemów quasi CRM (Customer Relationship Management) służących do profilowania klienta, „wyciekanie” danych klienckich. Zastosowania: częściowa realizacja idei systemów zarządzania relacjami z klientami, etap nadal niedostępny dla większości banków, tkwiących de facto nadal w zawiłościach etapy trzeciego, dalsze potęgowanie komunikacji cyfrowej w kierunku indywidualizacji będzie wymagać znaczących nakładów na telefonię internetową, wideokonferencje, ewentualnie rozpowszechnienie przenośnych urządzeń płatniczych.

służących do profilowania klienta, „wyciekanie danych klienckich. Zastosowania: częściowa realizacja idei systemów zarządzania relacjami z klientami, etap nadal niedostępny dla większości banków, tkwiących de facto nadal w zawiłościach etapy trzeciego, dalsze potęgowanie komunikacji cyfrowej w kierunku indywidualizacji będzie wymagać znaczących nakładów na telefonię internetową, wideokonferencje, ewentualnie rozpowszechnienie przenośnych urządzeń płatniczych.")

41

Bankowość elektroniczna – pojęcia i typologia

A.Janc oraz G.Kotliński uważają, że „pojęcie bankowości elektronicznej związane jest z wykorzystaniem systemów informatyczno-komunikacyjnych do usprawnienia i przyspieszenia realizacji zleceń klientów banków, co prowadzi do przyspieszenia obiegu pieniądza bezgotówkowego”. Według U.Swobody „istotą bankowości elektronicznej jest bezpośredni kontakt klienta z ośrodkiem obliczeniowym w banku”. Z kolei według B.Pilawskiego „pojęcie elektronicznej bankowości odnosi się do produktów i usług bankowych opartych na przetwarzaniu i przesyłaniu danych w postaci cyfrowej, obejmującej teksty, dźwięki i obrazy”. A.Janc, G.Kotliński, Wykorzystanie e-bankingu w obsłudze bankowej. „Nowe usługi bankowe”, Akademia Ekonomiczna w Poznaniu, Poznań 2001, s.159. U. Swoboda, Bankowość detaliczna, CeDeWu, Warszawa 2000, s.191. B.Pilawski: Bankowość elektroniczna – zagrożenia, ograniczenia i bariery rozwoju. „Zastosowania rozwiązań informatycznych w bankowości”. Mat. konferencyjne, Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2000, str. 191–204.

42

Bankowość elektroniczna – pojęcia i typologia

Zestaw środków teleinformatycznych umożliwiających zdalny dostęp do rachunku bankowego takich jak: komputer, telefon stacjonarny i komórkowy, elektroniczne urządzenia do przyjmowania kart. (B. Świecka) Kompleks usług i narzędzi o zróżnicowanym charakterze finansowym i organizacyjnym, udostępniany szeroko pojętemu klientowi sfery bankowej, oparty o najnowocześniejsze techniki informatyczno-komunikacyjne, zintegrowany z konglomeratem tradycyjnych systemów informatycznych wspomagających zarządzanie bankiem. (W.Chmielarz)

Kompleks usług i narzędzi o zróżnicowanym charakterze finansowym i organizacyjnym, udostępniany szeroko pojętemu klientowi sfery bankowej, oparty o najnowocześniejsze techniki informatyczno-komunikacyjne, zintegrowany z konglomeratem tradycyjnych systemów informatycznych wspomagających zarządzanie bankiem. (W.Chmielarz)")

43

Bankowość elektroniczna

Bankowość Internetowa - część usług elektronicznej bankowości, która jest realizowana za pośrednictwem sieci Internet (w tym również usługi banków tradycyjnych realizowane przy pomocy Sieci), instrument bankowości elektronicznej, alternatywny w stosunku do oddziału bankowego kanał dystrybucji, wykorzystujący Internet do świadczenia usług bankowych Bankowość wirtualna – część usług elektronicznej bankowości, która jest realizowana wyłącznie za pośrednictwem sieci, w tym Internetu. Bankowość elektroniczna Bankowość wirtualna Bankowość Internetowa

, instrument bankowości elektronicznej, alternatywny w stosunku do oddziału bankowego kanał dystrybucji, wykorzystujący Internet do świadczenia usług bankowych Bankowość wirtualna – część usług elektronicznej bankowości, która jest realizowana wyłącznie za pośrednictwem sieci, w tym Internetu. Bankowość elektroniczna. Bankowość. wirtualna. Bankowość. Internetowa.")

44

Ustawa o elektronicznych instrumentach płatniczych

Określa ramy funkcjonowania bankowości elektronicznej w Polsce : Przez umowę o usługi bankowości elektronicznej: bank zobowiązuje się do zapewnienia dostępu do środków pieniężnych zgromadzonych na rachunku za pośrednictwem urządzeń łączności przewodowej lub bezprzewodowej wykorzystywanych przez posiadacza, a także do wykonywania operacji lub innych czynności zleconych przez posiadacza, posiadacz upoważnia bank do obciążania jego rachunku kwotą dokonanych operacji oraz należnymi bankowi opłatami i prowizjami albo zobowiązuje się do zapłaty należności na rachunek wskazany przez bank, w określonych terminach Ustawa o elektronicznych instrumentach płatniczych. Dz.U.nr 169 z 2002 r., Rozdz.4, Art.29

45

Podział bankowości elektronicznej

46

Typologie bankowości elektronicznej

Do najczęściej spotykanych w literaturze zaliczamy podział ze względu na: rodzaj klientów: detaliczna bankowość elektroniczna – bankowość dla klienta indywidualnego umożliwiająca dostęp do rachunku bankowego przez elektroniczne kanały dystrybucji; korporacyjna bankowość elektroniczna – przeznaczona dla przedsiębiorstw oraz różnego rodzaju instytucji, w tym administracji rządowej i samorządowej; kanał komunikacji: bankowość telefoniczna, bankowość mobilna, bankowość terminalowa, bankowość telewizyjna, dedykowana bankowość komputerowa, bankowość internetowa; M.Polasik, Bankowość elektroniczna – istota, stan, perspektywy, CeDeWu, Warszawa 2007, s.20

47

Typologie bankowości elektronicznej

tryb dostępu: bankowość online – wykonywanie operacji w czasie rzeczywistym, bankowość offline- wykonywanie operacji w trybie sesyjnym; poziom dostępu: pasywny (informacyjny) – klient uzyskuje jedynie informacje (saldo konta, historia rachunku, wysokość linii kredytowej, informacje o lokatach) jednak nie może wykonywać jakichkolwiek operacji; półaktywny – klient może wykonywać tylko niektóre operacje. Zazwyczaj są to transakcje dokonywane na rachunkach należących do klienta (np.: obsługa lokat, przelewy między własnymi rachunkami), lub przelewy na rachunki bezpieczne (określone wcześniej w banku); aktywny – możliwość wykonywania pełnego zakresu operacji w ramach bankowości elektronicznej;

– klient uzyskuje jedynie informacje (saldo konta, historia rachunku, wysokość linii kredytowej, informacje o lokatach) jednak nie może wykonywać jakichkolwiek operacji; półaktywny – klient może wykonywać tylko niektóre operacje. Zazwyczaj są to transakcje dokonywane na rachunkach należących do klienta (np.: obsługa lokat, przelewy między własnymi rachunkami), lub przelewy na rachunki bezpieczne (określone wcześniej w banku); aktywny – możliwość wykonywania pełnego zakresu operacji w ramach bankowości elektronicznej;")

48

Typologie bankowości elektronicznej

typ modelu: wielokanałowy - wykorzystujący sieć oddziałów oraz kanały elektroniczne (bankowość terminalowa, bankowość telefoniczna, dedykowana bankowość komputerowa, bankowość internetowa); model banku wirtualnego - oparcie działalności banku na bankowości elektronicznej. Głównym, jeśli nie wyłącznym kanałem dystrybucji jest Internet i inne elektroniczne kanały dostępu; model banku supermarketu finansowego - agregacja usług finansowych w Internecie. Model ten polega na przyjęciu przez bank roli doradcy i pośrednika finansowego w Internecie. Koncepcja opiera się na całkowitym odejściu od tradycyjnego pojmowania banku i usług bankowych. W tym modelu podstawowym kapitałem banku jest jego marka oraz transakcyjny serwis internetowy. Model ten wyróżnia szerokie wykorzystanie outsourcingu finansowego tj. oferowanie usług innych banków, biur maklerskich oraz ubezpieczycieli za pośrednictwem swojego systemu dystrybucji, a często także pod swoją marką. D.Raskins, D.Bartkute: The development of virtual banking business – New possibilities and prospects. Organizacij Vadyba: Sisteminiai Tyrimai; ABI/INFORM Global 2007/43, s.121.

; model banku wirtualnego - oparcie działalności banku na bankowości elektronicznej. Głównym, jeśli nie wyłącznym kanałem dystrybucji jest Internet i inne elektroniczne kanały dostępu; model banku supermarketu finansowego - agregacja usług finansowych w Internecie. Model ten polega na przyjęciu przez bank roli doradcy i pośrednika finansowego w Internecie. Koncepcja opiera się na całkowitym odejściu od tradycyjnego pojmowania banku i usług bankowych. W tym modelu podstawowym kapitałem banku jest jego marka oraz transakcyjny serwis internetowy. Model ten wyróżnia szerokie wykorzystanie outsourcingu finansowego tj. oferowanie usług innych banków, biur maklerskich oraz ubezpieczycieli za pośrednictwem swojego systemu dystrybucji, a często także pod swoją marką. D.Raskins, D.Bartkute: The development of virtual banking business – New possibilities and prospects. Organizacij Vadyba: Sisteminiai Tyrimai; ABI/INFORM Global 2007/43, s.121.")

49

Elektroniczny instrument płatniczy

Elektroniczny instrument płatniczy - każdy instrument płatniczy, w tym z dostępem do środków pieniężnych na odległość, umożliwiający posiadaczowi dokonywanie operacji przy użyciu elektronicznych nośników informacji lub elektroniczną identyfikację posiadacza niezbędną do dokonania operacji, w szczególności kartę płatniczą lub instrument pieniądza elektronicznego. Do elektronicznych instrumentów płatniczych można zaliczyć; karty płatnicze, pieniądz elektroniczny. Ustawa o elektronicznych instrumentach płatniczych. Dz.U.nr 169 z 2002 r., Art.2, pkt 4.

50

Karty płatnicze - definicje

Zgodnie z ustawą Prawo Bankowe, kartą płatniczą nazywamy „kartę identyfikującą wydawcę i upoważnionego posiadacza, uprawniającą do wypłaty gotówki lub dokonywania zapłaty, a w przypadku karty wydanej przez bank lub instytucję ustawowo upoważnioną do udzielania kredytu - także do dokonywania wypłaty gotówki lub zapłaty z wykorzystaniem kredytu.” Wg W.Chmielarza - …Karta płatnicza to elektroniczny, indywidualny instrument płatności, ułatwiający dostęp do środków finansowych zgromadzonych na koncie... Wg J.Masioty - karta jako …kawałek tworzywa sztucznego o wymiarach określonych przez normy międzynarodowe, posiadający szatę graficzną charakterystyczną dla podmiotu, który ją wydał, umożliwiający posiadaczowi bezgotówkowe dokonywanie płatności za towary i usługi w określonych w umowie o wydanie karty podmiotach, na określonych w tej umowie zasadach… Wg B.Świeckiej karty płatnicze to …instrumenty służące do płacenia za towary i usługi w punktach akceptujących m.in. w sklepach, restauracjach, lotniskach, stacjach benzynowych, hotelach itp. Mogą być wydawane przez banki (bankowe karty płatnicze), jak i inne instytucje, jako niebankowe karty płatnicze… Karty płatnicze funkcjonują obok kart bankomatowych, identyfikacyjnych, rabatowych i innych.

, jak i inne instytucje, jako niebankowe karty płatnicze… Karty płatnicze funkcjonują obok kart bankomatowych, identyfikacyjnych, rabatowych i innych.")

51

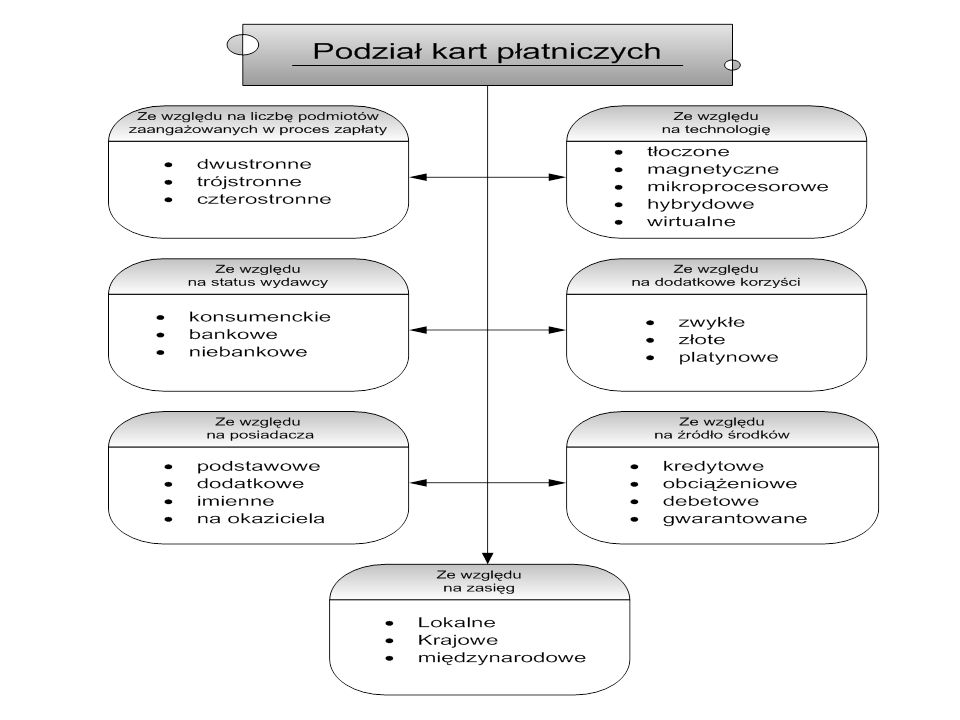

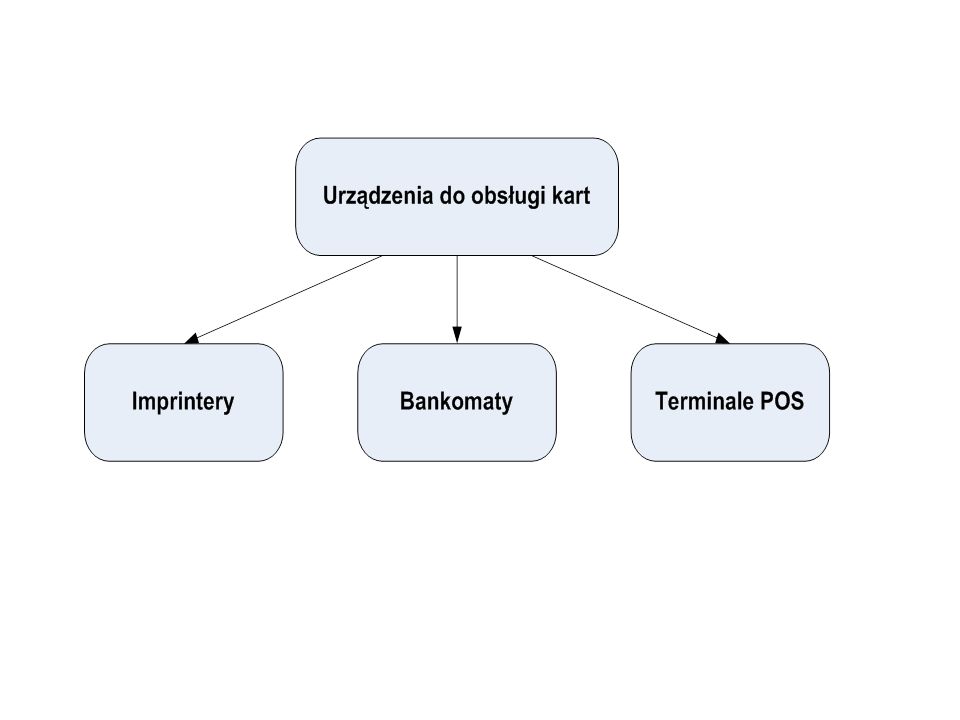

Karty płatnicze - podział

52

Karty płatnicze W proces zapłaty dokonywany przy użyciu karty, zaangażowane są zazwyczaj cztery podmioty: system kart płatniczych – organizacja wystawców kart płatniczych, użyczająca jej emitentowi prawa do używania znaku tej organizacji. System kart płatniczych zapewnia także honorowanie kart w sieci punktów handlowo-usługowych oznaczonych znakiem organizacji oraz nadzór nad rozliczeniami i sposobem emisji. Obecnie na świecie istnieje pięć głównych systemów kart płatniczych. Są to: Diners Club International (USA ), American Express (USA-1958? Wcześniej obsługiwała przekazy pieniężne i czeki), JCB International (Japonia- 1961), Visa International (USA -1966), Europay/MasterCard (USA-1966); wydawca karty, którym jest zazwyczaj bank prowadzący rachunek klienta; posiadacz karty - osoba fizyczna, osoba prawna lub inny podmiot, które na podstawie umowy o elektroniczny instrument płatniczy dokonują w swoim imieniu i na swoją rzecz operacji określonych w umowie; akceptant – przedsiębiorca, który zawarł z agentem rozliczeniowym umowę o przyjmowanie zapłaty przy użyciu elektronicznych instrumentów płatniczych.

, American Express (USA-1958 Wcześniej obsługiwała przekazy pieniężne i czeki), JCB International (Japonia- 1961), Visa International (USA -1966), Europay/MasterCard (USA-1966); wydawca karty, którym jest zazwyczaj bank prowadzący rachunek klienta; posiadacz karty - osoba fizyczna, osoba prawna lub inny podmiot, które na podstawie umowy o elektroniczny instrument płatniczy dokonują w swoim imieniu i na swoją rzecz operacji określonych w umowie; akceptant – przedsiębiorca, który zawarł z agentem rozliczeniowym umowę o przyjmowanie zapłaty przy użyciu elektronicznych instrumentów płatniczych.")

53

Karty płatnicze - powstanie i rozwój

Karty płatnicze narodziły się w Stanach Zjednoczonych w 1894 roku. Były one wydawane przez Hotel Credit Letter Company i miały zastosowanie tylko w usługach turystycznych. Pierwsze karty trójstronne wyemitowano na początku XX wieku również w USA. Początkowo były to papierowe książeczki lub metalowe płytki. Służyły do identyfikacji klientów, którym instytucje handlowe udzielały krótkookresowego kredytu na bezgotówkowy zakup dóbr i usług w określonych punktach sprzedaży - sklepach, domach towarowych, stacjach benzynowych, hotelach, restauracjach itp. Rozwój kart płatniczych datuje się na lata czterdzieste i pięćdziesiąte XX wieku. Wiązało się to z powstaniem wielkich kampanii, dokonujących rozliczeń za pomocą kart płatniczych. Wkrótce tą forma płatności zainteresowały się banki. Pierwszą bankową kartę płatniczą o zasięgu lokalnym wydał w1947 roku Flatbush National Bank, natomiast pierwszą kartę o zasięgu ponadstanowym Franklin National Bank z Nowego Jorku w 1950 roku. Od tego czasu ze względu na duże zainteresowanie tą formą kredytowania ilość wydawanych kart rośnie lawinowo.

54

Ilość kart na 1 mieszkańca w 2008 r.

55

Karty płatnicze w Polsce

Początek w 1989 roku, wraz z upadkiem socjalizmu. W tym okresie tworzyły się fundamenty, nowego, komercyjnego systemu bankowego. W 1990 roku Visa podpisała pierwsze umowy z polskimi bankami, przyznające im prawo emisji kart tej organizacji. W grudniu 1990 roku ze struktur Orbisu wyłączono dział zajmujący się akceptacją kart, tworząc firmę PolCard. W 1991 roku BIG S.A. wydał pierwszą na naszym rynku kartę Visa. Była to przeznaczona dla firm karta Visa Bussiness. Kolejne banki rozpoczęły wydawanie własnych kart bankomatowych, akceptowanych tylko w ich własnej sieci bankomatów. W 1992 roku powstało Centrum Kart i Czeków Banku Pekao S.A., które zajęło się akceptacją kart płatniczych. Pierwsze międzynarodowe karty płatnicze dla klientów indywidualnych pojawiły się w Polsce w 1993 roku. W lutym tego roku bank Pekao S.A. wydał pierwszą w Polsce kartę Visa Classic.

56

Karty płatnicze w Polsce w tys. szt.

57

Tendencje rozwojowe kart płatniczych