Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

DANE INFORMACYJNE Nazwa szkoły: Zespół Szkół nr 1 im. Powstańców Wielkopolskich w Swarzędzu ID grupy: 97_33_ P_ G1 Opiekun: Iwona Winiarczyk Kompetencja: Przedsiębiorczość Temat projektowy: Zakładanie i prowadzenie firmy Semestr/rok szkolny: semestr III / 2010/2011

3

CEL PREZENTACJI Serdecznie witamy w naszej prezentacji! Chciałybyśmy zainteresować Was drogie koleżanki i koledzy procedurą zakładania i prowadzenia działalności gospodarczej. Gdzie jest powiedziane, że będziemy pracownikami u jakiegoś przedsiębiorcy? Ranne wstawanie o 5.00 i konieczność bycia na czas w pracy… I jeszcze ten nasz szef … Gdyby był miły i sympatyczny. A ON tylko wymaga i zawsze ma jakieś ale … A może by tak samemu lub w grupie za coś się zabrać? Czy to takie trudne?

4

CEL PREZENTACJI Na zajęciach lekcyjnych dowiedziałyśmy się o procedurze rejestracji własnej działalności gospodarczej w przypadku osoby fizycznej. A nas jest 10. Każda osobno … a może wszystkie razem? Raźniej i chyba mamy wówczas większą siłę przebicia. Każda inne pomysły. Prawdziwa burza mózgów. Zapada decyzja. Razem w formie spółki. A co z tego wyszło – zobaczycie w naszej prezentacji. ZAPRASZAMY !!!

5

PLAN PREZENTACJI Pojęcie działalności gospodarczej

Spółka – definicja, rodzaje Biznes plan Plan finansowy Akt notarialny spółki Wniosek o wpis do KRS Uzyskanie numeru NIP w urzędzie skarbowym Uzyskanie numeru REGON w urzędzie statystycznym Rejestracja w PIP, Sanepidzie Założenie konta bankowego Test wiadomości

6

Wiedza kosztuje, ale niewiedza kosztuje więcej

Pierwszym krokiem założenia działalności jest poznanie obowiązków jakie musimy spełnić, aby była ona zgodna z prawem oraz opłacalna. Zdobycie wiedzy, jest kwestią poświęconego czasu, który przerodzi się w nasz pieniądz.

7

Działalność gospodarcza

Rodzaje spółek Biznes plan Akt notarialny Plan finansowy Forma opodatkowania

8

Biznes plan Akt notarialny Plan finansowy

Sama wiedza nie wystarczy, trzeba jeszcze umieć ją stosować czyli co nam wyszło … Biznes plan Akt notarialny Plan finansowy

9

Instytucje ZUS Notariusz KRS STACJA SANITARNO - EPIDEMIOLOGICZNA

10

NOTARIUSZ URZĄD SKARBOWY– NIP

Po zdobyciu wiedzy na temat zakładania działalności zaczynamy ‘’bieg z dokumentami’’. KROK 1 NOTARIUSZ UMOWA SPÓŁKI, KRS KROK 2 URZĄD STATYSTYCZNY – REGON KROK 3 URZĄD SKARBOWY– NIP KROK 4 KONTO BANKOWE KROK 5 ZUS KROK 6 KROK 7 SANEPID

11

Wiele rzeczy małych stało się wielkimi, tylko dzięki odpowiedniej reklamie.

A to założony przez nas BLOG. kliknij i sprawdź BLOG

12

Pojęcie działalności gospodarczej

USTAWA O SWOBODZIE DZIAŁALNOŚCI GOSPODARCZEJ Pojęcie działalności gospodarczej, zawarte w art. 2 Ustawy, przyjmuje iż działalnością gospodarczą jest zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły.

13

Pojęcie działalności gospodarczej

Podstawowymi wyznacznikami pojęcia „działalności gospodarczej”, w myśl art. 2 ustawy, są: - gospodarczy charakter prowadzonej działalności (przy uwzględnieniu jej ekonomicznej klasyfikacji), ukierunkowanie na osiąganie zysku (zarobkowy cel prowadzonej działalności), sposób wykonywania działalności gospodarczej.

, ukierunkowanie na osiąganie zysku (zarobkowy cel prowadzonej działalności), sposób wykonywania działalności gospodarczej.")

14

TEST WIADOMOŚCI Na zakończenie proponujemy Wam krótki test – 10 pytań sprawdzający Waszą wiedzę. Oczywiście z tych zagadnień, które były przez nas przedstawione w prezentacji. Pamiętajcie, tylko jedna odpowiedź jest zawsze prawidłowa. Zapiszcie sobie na kartce Wasze odpowiedzi. Na końcu testu podamy właściwe. Zliczcie sobie punkty. Każda prawidłowa odpowiedź to 1 punkt a błędna 0 punktów. To do dzieła! Zaczynamy!

15

Pytanie testowe 1. Zakładając działalność gospodarczą w urzędzie skarbowym możemy: a) uzyskać wpis do ewidencji działalności gospodarczej b) otrzymać numer REGON c) otrzymać numer NIP d) otworzyć rachunek bankowy

uzyskać wpis do ewidencji działalności gospodarczej b) otrzymać numer REGON c) otrzymać numer NIP d) otworzyć rachunek bankowy")

16

Pytanie testowe 2. Koncesja to: a) wydanie uprawnienia do prowadzenia działalności gospodarczej objętej wnioskiem np. sprzedaż alkoholu b) uprawnienie do prowadzenia ewidencji księgowej we własnym zakresie c) pozwolenie na prowadzenie działalności gospodarczej przez 24 h d) pozwolenie na rozbudowę firmy

wydanie uprawnienia do prowadzenia działalności gospodarczej objętej wnioskiem np. sprzedaż alkoholu b) uprawnienie do prowadzenia ewidencji księgowej we własnym zakresie c) pozwolenie na prowadzenie działalności gospodarczej przez 24 h d) pozwolenie na rozbudowę firmy")

17

Pytanie testowe 3. Biznes plan tworzony jest przede wszystkim: a) na potrzeby jednostki nadrzędnej b) na potrzeby urzędu skarbowego c) na potrzeby własne d) na potrzeby ZUS

na potrzeby jednostki nadrzędnej b) na potrzeby urzędu skarbowego c) na potrzeby własne d) na potrzeby ZUS")

18

Pytanie testowe 4. Aby sprawdzić, czy zakład spełnia wymogi sanitarne, bhp należy o rozpoczęciu funkcjonowania np. kawiarni, przedszkola poinformować i otrzymać zgodę na rozpoczęcie działalności: a) Inspektora budowlanego b) Urząd Pracy c) Stację Sanitarno-Epidemiologiczną d) Rejonowy ośrodek zdrowia

Inspektora budowlanego b) Urząd Pracy c) Stację Sanitarno-Epidemiologiczną d) Rejonowy ośrodek zdrowia")

19

Pytanie testowe 5. PIP to instytucja, do której należy zgłosić rozpoczęcie prowadzenia działalności gospodarczej. Inspektorzy upoważnieni są do kontroli warunków pracy, bhp na stanowisku pracy a także przestrzegania przepisów kodeksu pracy. Ta charakterystyka dotyczy: a) Polskiej Inspekcji Przedsiębiorczości b) Państwowego Instytutu Pracy c) Państwowej Inspekcji Pracodawców d) Państwowej Inspekcji Pracy

Polskiej Inspekcji Przedsiębiorczości b) Państwowego Instytutu Pracy c) Państwowej Inspekcji Pracodawców d) Państwowej Inspekcji Pracy")

20

Pytanie testowe 6. Otwarcie rachunku bankowego ma miejsce na podstawie: a) ustnej dyspozycji otwarcia b) podpisanej umowy o otwarcie rachunku bieżącego c) wyłącznie wpisu do ewidencji działalności gospodarczej d) przedłożenia zaświadczenia o zebranych środkach pieniężnych

ustnej dyspozycji otwarcia b) podpisanej umowy o otwarcie rachunku bieżącego c) wyłącznie wpisu do ewidencji działalności gospodarczej d) przedłożenia zaświadczenia o zebranych środkach pieniężnych")

21

Pytanie testowe 7. Przedsiębiorca, który na pewien okres chce zaprzestać prowadzenia działalności gospodarczej może ją zawiesić. Powinien o tym fakcie poinformować: a) ZUS b) urząd miasta lub gminy c) urząd skarbowy d) wszystkie w/w instytucje

ZUS b) urząd miasta lub gminy c) urząd skarbowy d) wszystkie w/w instytucje")

22

Pytanie testowe 8. Źródłem obcym finansowania działalności gospodarczej nie może być: a) kredyt b) należność długoterminowa c) zobowiązanie krótkoterminowe d) pożyczka

kredyt b) należność długoterminowa c) zobowiązanie krótkoterminowe d) pożyczka")

23

Pytanie testowe 9. Numer NIP składa się z: a) 9 cyfr b) 10 cyfr c) 11 cyfr d) 12 cyfr

9 cyfr b) 10 cyfr c) 11 cyfr d) 12 cyfr")

24

Pytanie testowe 10. O ile prowadzimy wyłącznie ewidencję naszych przychodów i stosujemy stawki % naliczane od wartości obrotu firmy oznacza to, że rozliczamy się z urzędem skarbowym: a) w oparciu o kartę podatkową b) w oparciu o ryczałt ewidencyjny c) na zasadach ogólnych podatku PIT d) 19% podatkiem liniowym

w oparciu o kartę podatkową b) w oparciu o ryczałt ewidencyjny c) na zasadach ogólnych podatku PIT d) 19% podatkiem liniowym")

25

Odpowiedzi na pytania Prosimy, abyście sprawdzili odpowiedzi. Prawidłowe: 1c, 2a, 3c, 4c, 5d, 6b, 7d, 8b, 9b i 10b A teraz czeka WAS podsumowanie!

26

Podsumowanie testu Droga koleżanko lub kolego! O ile podsumowane zostały punkty, to jeżeli masz ich: a) mniej niż 5 – to bierz się lepiej za naukę, bo z działalności na razie będą nici. O ile założysz firmę, to wszystko możliwe, że będą kłopoty …. a) od 6 do 8 – jesteś na dobrej drodze, aby mieć podstawy do założenia firmy. Trochę wytrwałości a będzie dobrze. c) od 9 do 10 – na co czekasz? Przecież naukę można pogodzić z pracą. A trochę pieniędzy się przyda …

mniej niż 5 – to bierz się lepiej za naukę, bo z działalności na razie będą nici. O ile założysz firmę, to wszystko możliwe, że będą kłopoty …. a) od 6 do 8 – jesteś na dobrej drodze, aby mieć podstawy do założenia firmy. Trochę wytrwałości a będzie dobrze. c) od 9 do 10 – na co czekasz Przecież naukę można pogodzić z pracą. A trochę pieniędzy się przyda …")

27

To już niestety koniec, jeżeli będziecie kiedyś w Swarzędzu to odwiedźcie nas, może nasza Poczekalnia „Przypał” przypadnie Wam do gustu! Kawa i ciastko GRATIS ! Wasze koleżanki 97/33

28

Bibliografia 1. E. Jarocka „Finanse systemu bankowego, budżetowego, ubezpieczeń przedsiębiorstw” 2. strony internetowe rejestracjadziaalnoci-gospodarczej-w-postaci-spoki-

29

Akt notarialny – przy umowie spółki

szczególna forma dokumentu urzędowego potwierdzającego dokonanie określonej czynności prawnej. Akt notarialny zostaje sporządzony jeżeli wymagają tego przepisy prawa lub wynika to z woli stron. Niedochowanie formy aktu notarialnego w sytuacji, gdy wymaga tego prawo, powoduje bezskuteczność czynności prawnej.

30

Do sporządzania aktów notarialnych uprawniony jest notariusz oraz - pod warunkiem uzyskania od Ministra Sprawiedliwości pisemnego upoważnienia wydanego na wniosek Ministra Spraw Zagranicznych - polski konsul. Tryb sporządzania i postępowania z aktami notarialnymi określają, według prawa polskiego, artykuły ustawy Prawo o notariacie.

31

Akt notarialny powinien zawierać:

dzień, miesiąc i rok sporządzenia aktu, a w razie potrzeby lub na żądanie strony - godzinę i minutę rozpoczęcia i podpisania aktu miejsce sporządzenia aktu imię, nazwisko i siedzibę kancelarii notariusza, a jeżeli akt sporządził zastępca notariusza - nadto imię i nazwisko zastępcy

32

stwierdzenie, na żądanie stron, faktów i istotnych okoliczności, które zaszły przy spisywaniu aktu

stwierdzenie, że akt został odczytany, przyjęty i podpisany podpisy biorących udział w akcie oraz osób obecnych przy sporządzaniu aktu podpis notariusza

33

AKT NOTARIALNY Dnia r. przed Jasiewicz Anną notariuszem w Kancelarii Notarialnej w Poznaniu przy ul. Podgórnej 8 stawili się: Joanna Haremza zam. w Poznaniu przy ul. Ptasiej 9, dowód osobisty ATJ Katarzyna Romanowska zam. w Swarzędzu przy ul. Winnej 17, dowód osobisty AVG777543 Rusin Żaneta zam. w Swarzędzu przy ul. Morskiej 10, dowód osobisty ATH123456 Brodowska Joanna zam. w Swarzędzu przy ul. Polnej 12, dowód osobisty ASD234654 Nowinowska Sylwia zam. w Swarzędzu przy ul. Sołeckiej 3, dowód osobisty APT098890 Zaremba Jagoda zam. w Paczkowie przy ul. Średzkiej 17, dowód osobisty AWR656321 Lewandowska Klaudia zam. w Swarzędzu przy ul. Chłodnej 2, dowód osobisty AKK909676 Ratajczak Hanna zam. W Poznaniu przy ul. Donarskiej 1, dowód osobisty AJS999888 Nowicka Karolina zam. w Swarzędzu przy ul. Kociej 19, dowód osobisty ASJ656434 Staniszewska Katarzyna zam. w Paczkowie przy ul. Sokolickiej 8, dowód osobisty AJF445443

34

UMOWA SPÓŁKI Z OGRANOCZONĄ ODPOWIEDZIALNOŚCIĄ POSTANOWIENIA OGÓLNE § 1

UMOWA SPÓŁKI Z OGRANOCZONĄ ODPOWIEDZIALNOŚCIĄ POSTANOWIENIA OGÓLNE § 1. Stawiający, zwani dalej Wspólnikami, oświadczają, że zawiązują Spółkę z ograniczoną odpowiedzialnością, zwaną dalej Spółką. § 2. Spółka prowadzić będzie działalność gospodarczą pod firmą: Przedsiębiorstwo kulturalno – rozrywkowe ,,DZIESIĄTKA’’ sp. z o.o. Spółka może używać skrótu: ,,DZIESIĄTKA’’ sp. z o.o.

35

§ 3. Siedzibą spółki jest miasto Swarzędz. § 4

§ 3. Siedzibą spółki jest miasto Swarzędz. § 4. Czas trwania spółki jest nieograniczony. § 5. Spółka działa na terytorium Rzeczypospolitej Polskiej i za granicą. Spółka może tworzyć oddziały i przedstawicielstwa w kraju i za granicą. Spółka może uczestniczyć w spółkach krajowych i poza granicami Rzeczypospolitej Polskiej.

36

II PRZEDMIOT DZIALALNOSCI

§ 6. Celem Spółki jest prowadzenie przedsiębiorstwa zarobkowego w kraju i za granicą. Przedmiotem działalności Spółki jest prowadzenie działalności w dziedzinie: Kultury Rekreacji Rozrywki

37

III KAPITAL ZAKŁADOWY § 7. Kapitał zakładowy Spółki wynosi (sto tysięcy) złotych. Kapitał zakładowy dzieli się na 100 (sto) udziałów o wartości nominalnej 1000 (tysiąc) złotych każdy. § 8. Udziały w spółce są równe i niepodzielne. Każdy ze wspólników może posiadać więcej niż jeden udział.

złotych. Kapitał zakładowy dzieli się na 100 (sto) udziałów o wartości nominalnej 1000 (tysiąc) złotych każdy. § 8. Udziały w spółce są równe i niepodzielne. Każdy ze wspólników może posiadać więcej niż jeden udział.")

38

§ 9. 1.Udziały w kapitale zakładowym Spółki objęte zostały w sposób następujący: 1. Wspólnik Haremza Joanna obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. 2. Wspólnik Katarzyna Romanowska obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. 3. Wspólnik Rusin Żaneta obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. 4. Wspólnik Brodowska Joanna obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. 5. Wspólnik Nowinowska Sylwia obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych.

udziałów o łącznej wartości (dziesięć tysięcy) złotych. 2. Wspólnik Katarzyna Romanowska obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. 3. Wspólnik Rusin Żaneta obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. 4. Wspólnik Brodowska Joanna obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. 5. Wspólnik Nowinowska Sylwia obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych.")

39

Wspólnik Zaremba Jagoda obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. Wspólnik Lewandowska Klaudia obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. Wspólnik Ratajczak Hanna obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. Wspólnik Nowicka Karolina obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. Wspólnik Staniszewska Katarzyna obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych.

udziałów o łącznej wartości (dziesięć tysięcy) złotych. Wspólnik Ratajczak Hanna obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. Wspólnik Nowicka Karolina obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych. Wspólnik Staniszewska Katarzyna obejmuje 10 (dziesięć) udziałów o łącznej wartości (dziesięć tysięcy) złotych.")

40

2. Udziały o których mowa w ust. 1

2. Udziały o których mowa w ust. 1. zostały pokryte w sposób następujący: Wszystkie udziały zostały wpłacone gotówką. § 10. Udziały w Spółce mogą być umarzane. Umorzenie udziałów następuje z czystego zysku za rok obrachunkowy, w którym nastąpiło umorzenie.

41

§ Wspólnicy mogą zostać zobowiązani do dokonywania w każdym roku obrachunkowym dopłat w wysokości nie przekraczającej jednak dwukrotnej wartości nominalnej posiadanych udziałów. 2. Wysokość i terminy wnoszenia opłat określa Zarząd. § 12. Zbycie lub zastawienie udziałów osobom nie będącym Wspólnikami Spółki wymaga zgody Zarządu.

42

IV WŁADZE SPÓŁKI § 13. Władzami spółki są: Zgromadzenie Wspólników; Zarząd; § Zgromadzenie Wspólników może być zwyczajne lub nadzwyczajne. 2. Zgromadzenie zwyczajne zwołuje Zarząd nie później niż do dnia 30 czerwca każdego roku. 3. Zgromadzenie nadzwyczajne zwołuje Zarząd z własnej inicjatywy lub na wniosek Wspólnika reprezentującego co najmniej 1/10 wartości kapitału zakładowego.

43

§ 15 Uchwały Zgromadzenia Wspólników zapadają zwykłą większością głosów, chyba że umowa lub ustawa stanowią inaczej. § 16. Uchwałą Zgromadzenia Wspólników kapitał zakładowy Spółki może zostać podwyższony do wysokości dwukrotnej wartości kapitału według stanu na dzień podjęcia uchwały. Nie stanowi to zmiany umowy Spółki. § 17. Uchwały w sprawie zmiany umowy spółki, połączenia spółek, rozwiązania spółki, zbycia przedsiębiorstwa, zapadają większością 3/4 głosów.

44

§ 18. Zarząd składa się z dwóch do czterech członków

§ 18. Zarząd składa się z dwóch do czterech członków. Powoływany jest na okres pięciu lat. § 19. Do składania oświadczeń woli w imieniu Spółki upoważniony jest samodzielnie każdy członek Zarządu.

45

V POSTANOWIENIA KOŃCOWE

§ 20. Rokiem obrachunkowym jest rok kalendarzowy. § 21. W sprawach nie uregulowanych niniejszą umową mają zastosowanie przepisy Kodeksu spółek handlowych. § 22. Koszty sporządzenia aktu ponosi Spółka. § 23. Wypisy aktu można wydawać Wspólnikom i Spółce w dowolnej liczbie.

46

- podatek od czynności cywilnoprawnych - taksę notarialnej

§ 24. Pobrano: - podatek od czynności cywilnoprawnych - taksę notarialnej Akt ten odczytano, przyjęto i podpisano: Joanna Haremza Katarzyna Romanowska Rusin Żaneta Brodowska Joanna Nowinowska Sylwia Zaremba Jagoda Lewandowska Klaudia Ratajczak Hanna Nowicka Karolina Staniszewska Katarzyna

47

Biznesplan

49

Biznesplan Narzędzie planistyczne wykorzystywane przy ocenie opłacalności przedsięwzięć gospodarczych. Sporządzany jest na potrzeby wewnętrzne firmy, a także jest elementem komunikacji zewnętrznej firmy – m.in. sporządzany jest dla banków, inwestorów w celu pozyskania źródeł finansowania inwestycji.

50

Treść biznesplanu powinna

Odzwierciedlać aktualną, rzeczywistą sytuację analizowanego podmiotu gospodarczego z różnych punktów widzenia (finansowego, produkcyjnego, itd.), Uwzględniać otoczenie przedsiębiorstwa, w tym analizę rynku, Prezentować kadrę przedsiębiorstwa, jej kwalifikacje, doświadczenie, umiejętności itd., Przedstawiać stosowane technologie produkcji, ich energochłonność lub inne istotne z punktu widzenia przedsiębiorstwa elementy, np. wpływ na środowisko naturalne, Być napisana językiem zrozumiałym dla odbiorcy (potencjalnego inwestora), niezbyt obszerna.

, Uwzględniać otoczenie przedsiębiorstwa, w tym analizę rynku, Prezentować kadrę przedsiębiorstwa, jej kwalifikacje, doświadczenie, umiejętności itd., Przedstawiać stosowane technologie produkcji, ich energochłonność lub inne istotne z punktu widzenia przedsiębiorstwa elementy, np. wpływ na środowisko naturalne, Być napisana językiem zrozumiałym dla odbiorcy (potencjalnego inwestora), niezbyt obszerna.")

51

Struktura biznesplanu

52

1. Strona tytułowa: adresat (np. bank) określenie przedsięwzięcia

lokalizacja przedsięwzięcia koszt przedsięwzięcia planowana wysokość kredytu inne źródła finansowania wnioskodawca adres wnioskodawcy imię i nazwisko szefa osoba odpowiedzialna za przedsięwzięcie i jej adres autor biznesplanu pieczęcie i podpisy

53

2. Streszczenie biznesplanu

Zawiera zwięzłą charakterystykę przedsięwzięcia, główne założenia realizacyjne oraz oczekiwane skutki. Może również zawierać informacje potwierdzające umiejętności i kompetencje twórcy (lub twórców) przedsięwzięcia oraz określić potrzeby finansowe i ich strukturę (koszty całego przedsięwzięcia z opisem przeznaczenia). Synteza ta ma na celu przekonanie inwestora do idei przedsięwzięcia.

przedsięwzięcia oraz określić potrzeby finansowe i ich strukturę (koszty całego przedsięwzięcia z opisem przeznaczenia). Synteza ta ma na celu przekonanie inwestora do idei przedsięwzięcia.")

54

3. Charakterystyka przedsiębiorstwa

Obejmuje krótką historię firmy lub przedsięwzięcia, jej cele, misję, status prawny, wielkość, sytuację na rynku, konkurencyjność ofert, wartość majątku, źródła jego pochodzenia, kondycję finansową i inne istotne informacje, np. dotyczące jakości produktu oraz działań chroniących środowisko.

55

4. Charakterystyka kadry kierowniczej oraz personelu firmy

Opisuje umiejętności pracowników, wykształcenie, obowiązki osób zarządzających firmą, stosunki własnościowe oraz sposób podziału własności, role osób w zespole, opis systemu motywacji itp. Może również zawierać wykaz i charakterystykę doradców firmy.

56

5. Plan marketingowy Obejmuje analizę rynku, identyfikację klientów, lokalizację, dystrybucję, promocję oraz politykę cenową

57

6. Plan organizacyjny Pracownicy – opis planowego zatrudnienia, zasady wynagradzania pracowników, tryb i koszty szkolenia Dostawcy – wytypowanie firm współpracujących i określenie sposobów nawiązania z nimi współpracy Księgowość – określenie decyzji o rodzaju prowadzonej księgowości

58

7. Harmonogram realizacji przedsięwzięcia

Obejmuje opis czynności niezbędnych do realizacji przedsięwzięcia, kolejność i czas trwania poszczególnych czynności, osoby odpowiedzialne za wdrożenie i sfinalizowanie poszczególnych działań

59

8. Opis i analiza rynków zbytu, klientów i konkurentów

Określa pozycję przedsiębiorstwa na rynku, ważne kontrakty krajowe i zagraniczne, inne powiązania z otoczeniem. Wypunktowuje również najistotniejsze szanse i ich konsekwencje oraz najistotniejsze zagrożenia i ich konsekwencje, a także wskazuje działania planowane w celu wyeliminowania lub zminimalizowania skutków zagrożeń i wykorzystania szans.

60

9. Prezentacja nowego przedsięwzięcia

Z jego gruntownym uzasadnieniem, próbą określenia miejsca na rynku, wadami i zaletami, itp.

61

10. Plan finansowy Rachunek zysków i strat, arkusz bilansowy, rachunek przepływów środków pieniężnych (cash flow) oraz określenie stopnia rentowności przedsięwzięcia

oraz określenie stopnia rentowności przedsięwzięcia")

62

Poczekalnia Młodzieżowa ‘’PRZYPAŁ’’ ul. Dworcowa 5 62-020 Swarzędz

Nie mamy zbyt dużo pieniędzy - musimy zatem myśleć !!!

63

1. Strona tytułowa określenie przedsięwzięcia – Celem naszego przedsięwzięcia jest otworzenie miejsca, gdzie młodzież będzie mogła spotkać się, zintegrować, rozwijać swoje pasje, uczyć się oraz relaksować. lokalizacja przedsięwzięcia – Poczekalnia Młodzieżowa znajdować się będzie w pobliżu Dworca Kolejowego w Swarzędzu. koszt przedsięwzięcia – 100 000 zł

64

Tak wygląda obecny dworzec - prawda że … ‘’uroczo’’

66

2. Streszczenie biznesplanu

Naszym pomysłem na zarobienie pieniędzy w postaci comiesięcznego zysku jest otworzenie miejsca z idealnym wyposażeniem dla młodzieży. Tak naprawdę istnieje bardzo mała ilość placówek, gdzie ten właśnie przedział wiekowy (10-25 lat) nie dysponujący zbyt dużą gotówką ma swoje miejsce i wraz z rówieśnikami może spędzać czas. Wiadomo, że jest to wiek, w którym siedzenie w domu jest najmniej pożądaną czynnością. Poczekalnia ‘’Przypał” znajdować się będzie przy dworcu kolejowym gdzie młodzież najczęściej czeka na pociąg.

nie dysponujący zbyt dużą gotówką ma swoje miejsce i wraz z rówieśnikami może spędzać czas. Wiadomo, że jest to wiek, w którym siedzenie w domu jest najmniej pożądaną czynnością. Poczekalnia ‘’Przypał znajdować się będzie przy dworcu kolejowym gdzie młodzież najczęściej czeka na pociąg.")

67

2. Streszczenie biznesplanu

Z badań, które przeprowadziliśmy w jednej ze swarzędzkich szkół dowiedzieliśmy się, że 40% uczniów korzysta z usług PKP. Przeciętnie każdy czeka na swój pociąg w granicach godziny. Stąd zakładamy, że przede wszystkim miejsce to będzie cieszyło się popularnością w okresie zimy i jesieni, kiedy jest zimno i nikomu nie chce się stać na dworze. Miejsce, w którym młodzież będzie mogła pograć w bilard, szachy, gry planszowe, konsolę do gier oraz skorzystać z Internetu. Również znajdować będzie się tam kącik dla miłośników czytania. Ku radości wszystkich także automaty z napojami oraz słodyczami.

68

2. Streszczenie biznesplanu

W ‘’mini barze’’ będzie można zakupić napoje ciepłe oraz kanapki. Każdy kto wyrazi chęć częstego przebywania w tym miejscu nabyć będzie mógł karnet, dzięki któremu będzie miał zniżki. Każda marka jest ze swej natury doświadczeniem. Firmy mają patenty, produkty i procesy, zaś konsumenci mają marki - w swoich głowach, sercach, zdobyte poprzez doświadczenia.

69

3. Charakterystyka przedsiębiorstwa

Przedsiębiorstwo jest spółką z ograniczoną odpowiedzialnością. Założona przez 10 osób. Każdy wnosi wkład pieniężny w wysokości zł.

70

4. Charakterystyka kadry kierowniczej oraz personelu firmy

Zastanawiałyśmy się, czym każda z nas mogłaby się w naszym biznesie zajmować. Bo niestety, na początku działalności na zatrudnienie pracowników nie możemy liczyć. Względy finansowe … A co ustaliłyśmy? Spójrzcie. Każda wybrała sobie zakres obowiązków. Joanna Haremza – główna księgowa Katarzyna Romanowska - sprawy zaopatrzeniowe Rusin Żaneta – organizacja atrakcji dla młodzieży Brodowska Joanna – naprawa sprzętu elektrycznego Nowinowska Sylwia – obsługa baru Zaremba Jagoda – obsługa baru Lewandowska Klaudia – pomocnik do spraw księgowości Ratajczak Hanna – dekoracja wnętrza Nowicka Karolina – sekretarka Staniszewska Katarzyna – prace porządkowe

71

Sekretem biznesu jest wiedzieć to, czego nie wiedzą inni.

5. Plan marketingowy Poczekalnia Młodzieżowa „Przypał” będzie pierwszym takim miejscem dla młodzieży w Swarzędzu. Również w okolicach miasta istnieje bardzo mało tego typu lokali. Czyli wykorzystujemy tzw. lukę rynkową i w niej upatrujemy osiągnięcie zysku. Lokalizacja jest bardzo dobra, ponieważ znajduje się koło dworca kolejowego w Swarzędzu, gdzie większość osób uczących się czeka na pociąg do domu. Ograniczając nakłady na reklamę nawiązałyśmy już współpracę z Zespołem Szkół nr 1 w Swarzędzu oraz innymi szkołami w okolicy, gdzie nasz lokal będzie promowany wśród uczniów.

72

„Osoby na stanowiskach kierowniczych muszą wiedzieć, na ile dobre lub złe są warunki pracy ich podwładnych. Muszą jeść w ich stołówkach, by przekonać się, czy posiłki są dobrze przygotowywane, sprawdzać prysznice i toalety. Jeżeli warunki te nie odpowiadają kierownictwu, nie odpowiadają nikomu”.

73

7. Analiza rynku klientów i konkurentów

„Skręćmy w lewo, gdy konkurencja idzie w prawo” 7. Analiza rynku klientów i konkurentów Po zapoznaniu się z ofertami innych placówek o podobnym typie działalności wnioskujemy, że większość miejsc rozrywkowych dla młodzieży zajmuje się pracą jednosezonową (najczęściej w sezonie letnim). Dlatego my oferujemy całoroczną ‘’dostawę rozrywki’’. Po analizie rynku potencjalnych klientów – którzy na wieść o naszych planach określili krótko „Otwierajcie!” nie mamy wątpliwości – popyt będzie. A on jest przecież podstawą zysku.

. Dlatego my oferujemy całoroczną ‘’dostawę rozrywki’’. Po analizie rynku potencjalnych klientów – którzy na wieść o naszych planach określili krótko „Otwierajcie! nie mamy wątpliwości – popyt będzie. A on jest przecież podstawą zysku.")

74

6. Plan organizacyjny Pracownicy- nie będziemy zatrudniać pracowników ponieważ sami wspólnie prowadzić będziemy lokal. Dostawcy- współpracować będziemy z firmami „PEPSI” oraz „SNIKERS” które dostarczą nam lodówki wraz z wyposażeniem oraz dbać będą o dostawy produktów.

75

Forma opodatkowania działalności gospodarczej

Osoba fizyczna, prowadząca na swoje nazwisko działalność gospodarczą ma możliwość wyboru formy opodatkowania dochodu. Karta podatkowa, ryczałt ewidencyjny, podatek liniowy lub na zasadach ogólnych. Wiadomo, że należałoby przeprowadzić symulację przychodów i kosztów i wówczas wybrać właściwą formę opodatkowania. W przypadku spółki dochód uzyskany w wyniku działalności opodatkowany jest według stawki 19% od dochodu brutto.

76

Przy tej formie rozliczeń jako podatnicy zobowiązani jesteśmy do prowadzenia:

- podatkowej księgi przychodów i rozchodów, w której ewidencjonować będziemy przychody i koszty ich uzyskania, stanowiące podstawę do wyliczenia straty lub dochodu podlegającego opodatkowaniu - ewidencji środków trwałych, wyposażenia i wartości niematerialnych i prawnych - dokumentacji związanej z wynagrodzeniami np. listy płac - ewidencji VAT zakupów i ewidencji VAT sprzedaży - uproszczonej ewidencji sprzedaży VAT dla potrzeb uchwycenia momentu przekroczenia limitu VAT – zwolnieni z podatku VAT

77

Zasady prowadzenia księgi przychodów i rozchodów – księgi muszą być prowadzone:

- rzetelnie – tzn. na podstawie dowodów księgowych potwierdzających dokonane operacje gospodarcze lub finansowe. - terminowo – tzn. że dane z dowodów księgowych powinny być wpisywane do ksiąg zgodnie z obowiązującymi zasadami np. wydatki powinny być ujęte w księdze w dniu ich poniesienia.

78

- poprawnie rachunkowo - poprawność rachunkowa to zgodność danych ilościowych i wartościowych w dowodach księgowych oraz w księdze pod względem działań matematycznych (mnożenia, dzielenia, dodawania i odejmowania) w języku polskim, w walucie polskiej, zapisy powinny być czytelne, staranne i dokonane w sposób trwały (długopisem).

..")

79

Spółki handlowe

80

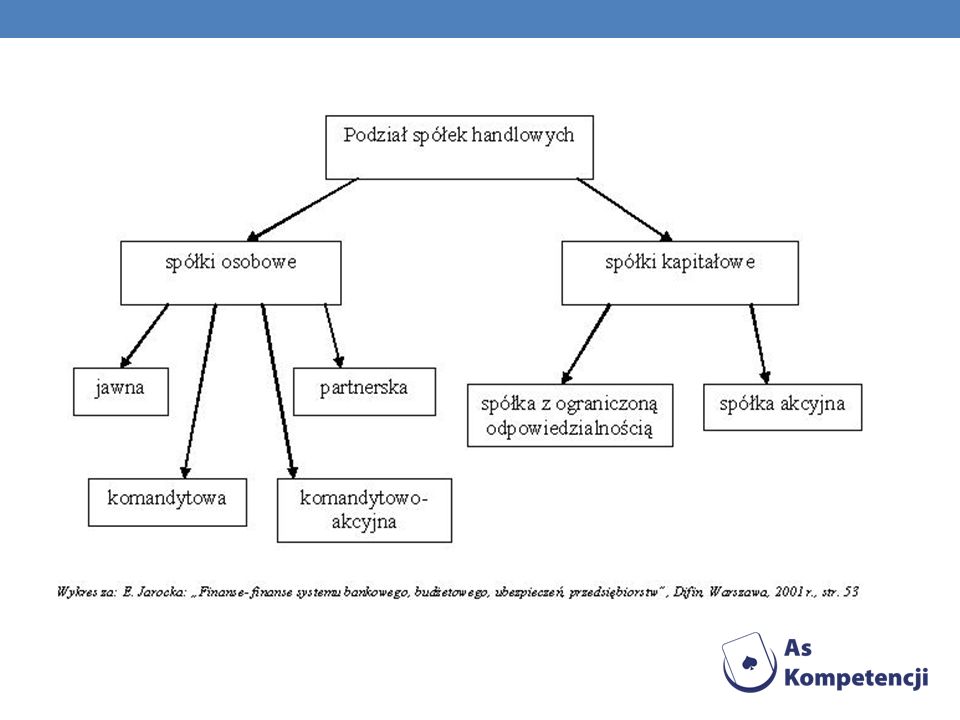

Rozróżniamy osobowe i kapitałowe spółki prawa handlowego.

Spółka handlowa to prawna forma współdziałania w celu zarobkowym co najmniej dwóch podmiotów w rozumieniu prawa cywilnego powstająca na skutek zawarcia właściwej umowy uregulowanej przepisami prawa handlowego. Rozróżniamy osobowe i kapitałowe spółki prawa handlowego.

82

Spółka jawna to spółka osobowa, która prowadzi przedsiębiorstwo pod własną firmą, a nie jest inną spółką handlową. Spółka jawna jest osobową spółką handlową i praktycznie stanowi odpowiednik spółki cywilnej. Każdy wspólnik odpowiada za zobowiązania spółki bez ograniczenia całym swoim majątkiem solidarnie z pozostałymi wspólnikami.

83

Spółka partnerska to spółka osobowa, utworzona przez wspólników w celu wykonywania wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą. Firma tej spółki powinna zawierać nazwisko co najmniej jednego partnera, dodatkowe oznaczenie, że chodzi o spółkę partnerską - "i partner"; "i partnerzy"; "spółka partnerska" - oraz określenie wolnego zawodu (bądź zawodów) wykonywanego w spółce.

wykonywanego w spółce.")

84

Spółka komandytowa Spółka osobowa mającą na celu prowadzenie przedsiębiorstwa pod własną firmą, w której za zobowiązania spółki wobec wierzycieli odpowiada w sposób nieograniczony co najmniej jeden wspólnik (komplementariusz), a odpowiedzialność co najmniej jednego wspólnika jest ograniczona (komandytariusz).

, a odpowiedzialność co najmniej jednego wspólnika jest ograniczona (komandytariusz).")

85

Spółka komandytowo-akcyjna

to spółka osobowa mająca na celu prowadzenie przedsiębiorstwa pod własną firmą, w której wobec wierzycieli za zobowiązania spółki co najmniej jeden wspólnik odpowiada bez ograniczenia, a co najmniej jeden wspólnik jest akcjonariuszem.

86

SPÓŁKA AKCYJNA Spółka akcyjna obok spółki z o.o. jest posiadająca osobowość prawną spółką kapitałową. Spółkę akcyjną od spółki z o.o. odróżnia jej czysto kapitałowy charakter, w którym nie występują instytucje charakterystyczne dla spółek osobowych, a rola wspólników – nazwanych akcjonariuszami – sprowadza się w zasadzie do wniesienia do spółki kapitału. Decydującą rolę w spółce odgrywają jej organy zarząd oraz obligatoryjna rada nadzorcza, które odpowiednio prowadzą i kontrolują bieżącą działalność spółki.

87

Spółka z ograniczoną odpowiedzialnością

Spółkę z o.o. może założyć jedna lub więcej osób fizycznych lub prawnych bądź jednostek organizacyjnych bez osobowości prawnej (np. spółka jawna), z tym zastrzeżeniem tylko, że założycielem jednoosobowej spółki z o.o. nie może być inna jednoosobowa spółka z o.o. Wymagany kapitał zakładowy to minimum 5000 zł. Wkłady na pokrycie kapitału zakładowego mogą być wniesione w formie gotówki lub aportów, minimalna wartość udziału to 50 zł. Udziały muszą zostać pokryte w całości przed złożeniem wniosku do KRS.

, z tym zastrzeżeniem tylko, że założycielem jednoosobowej spółki z o.o. nie może być inna jednoosobowa spółka z o.o. Wymagany kapitał zakładowy to minimum 5000 zł. Wkłady na pokrycie kapitału zakładowego mogą być wniesione w formie gotówki lub aportów, minimalna wartość udziału to 50 zł. Udziały muszą zostać pokryte w całości przed złożeniem wniosku do KRS.")

88

Spółka z ograniczoną odpowiedzialnością

to podstawowa i najczęściej spotykana forma prawna spółki prawa handlowego. Jest to kapitałowa spółka prawa handlowego, choć silnie obecne są w niej elementy osobowe. W tym kontekście należy wymienić przede wszystkim prawo do informacji i kontroli działalności spółki przez wspólników, brak wymogu ustanowienia rady nadzorczej w spółkach o kapitale zakładowym nieprzekraczającym PLN i ilości wspólników mniejszej niż 25, możliwość gromadzenia kapitału poprzez nałożenie na wspólników obowiązku dopłat.

89

„Prowadzenie biznesu bez reklamy jest jak puszczanie oka do dziewczyny po ciemku. Nikt, poza nami nie wie, co robimy”. BLOG poczekalni młodzieżowej „Przypał”

90

Plan finansowy Plan finansowy traktuje się często jako główną część biznes planu. Stanowi on podsumowanie przewidywanych dochodów i wydatków przedsiębiorstwa związanych z realizacją przyjętego celu strategicznego. Ukazuje przewidywane inwestycje wynikające z planu strategicznego, przebieg operacji finansowych, spodziewany zysk i przyrost majątku przedsiębiorstwa będący konsekwencją działania planu strategicznego przedsiębiorstwa. Plan finansowy składa się w większości przypadków z części opisowej i zestawień finansowych, które muszą być ze sobą wewnętrznie zgodne. Plany działalności finansowej przedsiębiorstwa ukazują możliwe i konieczne do podjęcia decyzje finansowe będące konsekwencją przyjętych założeń strategicznych.

91

Powinien on wskazywać :

Ile wynoszą /będą wynosić koszty działalności gospodarczej Z jakich źródeł będzie pochodzić jej finansowanie Jakie będą planowane przychody i wydatki firmy Jakie firma planuje osiągać zyski Plan finansowy obejmuje : Nakłady inwestycyjne Plan przychodów Plan kosztów Rachunek zysków i strat Plan przepływów pieniężnych

92

Plan przychodów Plan przychodów czyli plan ilościowy i wartościowy sprzedaży obejmuje przychody ze sprzedaży produktu (wyrób/usługa) firmy w ciągu roku. Biorąc pod uwagę potrzeby rynku ustalamy ilość produktów lub usług, które zostaną sprzedane.

firmy w ciągu roku. Biorąc pod uwagę potrzeby rynku ustalamy ilość produktów lub usług, które zostaną sprzedane.")

93

Plan kosztów obejmuje:

zakupy towarów 2) wynagrodzenia pracowników 3) opłatę czynszu 4) transport 5) energia; ogrzewanie, gaz, wodę 6) reklamę 7) ubezpieczenia 8) inne koszty (np. odsetki od kredytów)

wynagrodzenia pracowników 3) opłatę czynszu 4) transport 5) energia; ogrzewanie, gaz, wodę 6) reklamę 7) ubezpieczenia 8) inne koszty (np. odsetki od kredytów)")

94

Rachunek zysków i strat

Głównym celem prowadzenia działalności gospodarczej jest osiąganie zysku. Dochód dowodzi, że przedsiębiorstwo jest dobrze zarządzane i istnieje zainteresowanie wytwarzanymi przez firmę produktami lub usługami. Zakładając firmę każdy z nas marzy o tym by przynosiła nam jak największe zyski. Jednak, aby można było się z nich cieszyć trzeba je najpierw oszacować. Jak więc wygląda procedura ustalania wyniku finansowego firmy. Jak opracować rachunek zysków i strat?

95

Po co jest rachunek zysków i strat?

Rachunek zysków i strat (inaczej rachunek wyników) obok bilansu oraz rachunku przepływów środków pieniężnych stanowi najistotniejszą część analizy finansowej. Sporządzenie sprawozdania pozwala nam nie tylko oszacować wielkość zysku lub straty, ale pomaga nam w podejmowaniu kluczowych decyzji. To właśnie z rachunku możemy czerpać informacje o tych obszarach w firmie, w których można lub należy szukać oszczędności. Często dopiero rachunek zysków i strat uzmysławia nam jaką wartość ma nasz pomysł.

obok bilansu oraz rachunku przepływów środków pieniężnych stanowi najistotniejszą część analizy finansowej. Sporządzenie sprawozdania pozwala nam nie tylko oszacować wielkość zysku lub straty, ale pomaga nam w podejmowaniu kluczowych decyzji. To właśnie z rachunku możemy czerpać informacje o tych obszarach w firmie, w których można lub należy szukać oszczędności. Często dopiero rachunek zysków i strat uzmysławia nam jaką wartość ma nasz pomysł.")

96

Uproszczony wzór rachunku zysków i strat w wariancie kalkulacyjnym.

97

Nakłady inwestycyjne Plan nakładów inwestycyjnych są to planowane wydatki w I oraz II roku działalności firmy oraz wymagane na nie zasoby finansowe (wkład własny, pożyczka, dotacja).

.")

98

Ujęcie finansowe działalności

Kwota potrzebna na rozpoczęcie działalności to ok zł Każdy ze wspólników wnosi wkład w wysokości zł

99

Planowane wydatki 70 600 zł tj.

WYPOSAŻENIE KOSZTY 10 Komputerów 2 500 zł/szt. 10 Biurek 120 zł/szt. 20 Krzeseł 80 zł/szt. Stół bilardowy 5000 zł Telewizor plazmowy 3000 zł 2 Sofy 800 zł/szt. 3 Stoły do tenisa 600 zł/szt. 2 Stoły do cymbergaja 700 zł/szt. Koszty adaptacji pomieszczenia ok zł

100

Bilans otwarcia Lp. Aktywa Kwota Pasywa Razem aktywa 1 2 3

Środki trwałe Towary Kasa 40 900 Kapitał własny Razem aktywa Razem pasywa

101

Planujemy przychody i koszty

W naszych następnych zestawieniach zobaczycie planowane wg nas przychody z tytułu działalności. Przyjęłyśmy pewne (wg nas prawdopodobne) wielkości dotyczące ilości osób korzystających z naszych usług rozrywkowo-sportowych a także z tytułu sprzedaży artykułów spożywczych. Planując koszty brałyśmy pod uwagę przede wszystkim koszty dzierżawy pomieszczenia (wraz z ubezpieczeniem, alarmem) a także kwoty tzw. opłat za media (prąd, gaz, woda, telefon itp.) Nasz zysk pomniejszony zostanie o 19% podatek CIT.

wielkości dotyczące ilości osób korzystających z naszych usług rozrywkowo-sportowych a także z tytułu sprzedaży artykułów spożywczych. Planując koszty brałyśmy pod uwagę przede wszystkim koszty dzierżawy pomieszczenia (wraz z ubezpieczeniem, alarmem) a także kwoty tzw. opłat za media (prąd, gaz, woda, telefon itp.) Nasz zysk pomniejszony zostanie o 19% podatek CIT.")

102

Planowane przychody: Kwota: Korzystanie z komputerów zł/h 1200 h/m-c co daje zł/m-c Korzystanie ze stołu bilardowego 10 zł/h 150h/m-c co daje zł/m-c Wypożyczenie paletek i piłeczki do tenisa zł/h 150h/m-c co daje zł/m-c Korzystanie ze stołu do cymbergaja 3 zł/1 runda 500rund/m-c co daje zł/m-c Sprzedaż - zimne napoje marża 20% obrót 1000zł/m-c co daje zł/m-c Sprzedaż - ciepłe napoje Sprzedaż – słodycze Obrót 1000zł/m-c co daje zł/m-c Sprzedaż – ciasto, kanapki Razem planowane przychody: zł/m-c

103

DODATKOWE OPŁATY KOSZTY Czynsz 30 zł m2/m-c Alarm 123 zł/m-c Ubezpieczenie lokalu 200 zł/m-c MEDIA KOSZTY Gaz ok. 350 zł/m-c Woda ok. 250 zł/m-c Prąd ok. 500 zł/m-c ART. SPOŻYWCZE KOSZTY Zimne napoje ok. 650 zł/m-c Ciepłe napoje (kawa, herbata itp.) ok. 700 zł/m-c Słodycze i ciasta ok. 800 zł/m-c

ok. 700 zł/m-c. Słodycze i ciasta. ok. 800 zł/m-c.")

104

Planowane miesięczne koszty:

Kwota: Czynsz zł/m2 30zł*100m co daje zł/m-c Alarm zł/rok 1476zł/ co daje zł/m-c Ubezpieczenie lokalu zł/rok 2400zł/ co daje zł/m-c Gaz ok. 350zł/m-c Woda ok. 250zł/m-c Prąd ok. 500zł/m-c Artykuły dekoracyjne ok. 80zł/m-c Artykuły gospodarstwa domowego ok. 100zł/m-c Razem planowane koszty: 4603 zł/m-c

105

Planowane dochody 5497 – 1044 (podatek) = 4453 zł (netto)

Przychody – Koszty uzyskania przychodów = Dochód Przewidywane przychody miesięczne wg. zestawienia = 10100zł Koszty uzyskania tych przychodów wg. zestawienia = 4603zł 10 100zł – 4603zł = 5497zł Miesięczny planowany dochód wynosi ok. 5497zł (brutto) 5497 – 1044 (podatek) = zł (netto)

5497 – 1044 (podatek) = 4453 zł (netto)")

106

Rentowność działalności gospodarczej

Sprawdzimy teraz poziom rentowności naszej działalności gospodarczej. Podstawowy wskaźnik rentowności to rentowność sprzedaży tj. zysk (netto/brutto) x 100 wielkość obrotu W naszym przypadku zysk netto miesięcznie 4453 zł przy miesięcznym obrocie zł wówczas wskaźnik ten wynosi ok. 33,5% - czyli pięknie. Wiele firm chciałoby mieć tak wysoki wskaźnik.

x 100 wielkość obrotu W naszym przypadku zysk netto miesięcznie 4453 zł przy miesięcznym obrocie zł wówczas wskaźnik ten wynosi ok. 33,5% - czyli pięknie. Wiele firm chciałoby mieć tak wysoki wskaźnik.")

108

Zakład Ubezpieczeń Społecznych (oficjalny skrót: ZUS) – państwowa instytucja publicznoprawna realizująca zadania z zakresu ubezpieczeń społecznych w Polsce. Zakres działania, zadania i funkcjonowanie Zakładu Ubezpieczeń Społecznych określają art ustawy z dnia 13 października 1998 roku o systemie ubezpieczeń społecznych (Dz. U. z 2009 r. Nr 205, poz. 1585, z późn. zm.) oraz statut ZUS (Dz. U. z 2008 r. Nr 28, poz. 164).

oraz statut ZUS (Dz. U. z 2008 r. Nr 28, poz. 164).")

109

UMOWA SPÓŁKI W POSTACI AKTU NOTARIALNEGO Nie wszystkie umowy spółek wymagają aktu notarialnego. Nie potrzeba obecności notariusza w przypadku zawiązania: umowy spółki cywilnej lub jawnej. Aktu notarialnego wymagają umowy spółki: akcyjnej, komandytowej, komandytowo-akcyjnej, partnerskiej, z ograniczoną odpowiedzialnością. W naszym przypadku – spółka z o.o. wynika, że akt notarialny jest niezbędny.

110

NOTARIUSZ Funkcja notariusza jest z zasady funkcją publiczną

NOTARIUSZ Funkcja notariusza jest z zasady funkcją publiczną. Notariusz jest prawnikiem, który wykonuje czynności notarialne, bardzo często nazywany jest nawet urzędnikiem państwowym. Posługuję się on pieczęciami, które mają na swoim wizerunku orła białego, natomiast wszystkie akty przez niego sporządzone mają charakter dokumentów urzędowych

111

KRS- KRAJOWY REJESTR SĄDOWY

Działalność rozpoczęta w formie spółki kodeksu spółek handlowych wymaga złożenia wniosku o wpis do Krajowego Rejestru Sądowego prowadzonego przez Sądy Rejonowe. Jeśli działalność prowadzić będziemy wspólnie z kimś, w formie spółki to wtedy należy uzyskać wpis do Krajowego Rejestru Sądowego i tam należy udać się w pierwszej kolejności.

112

PAŃSTWOWA INSPEKCJA PRACY

polski organ nadzoru i kontroli nad przestrzeganiem prawa pracy, w szczególności przepisów oraz zasad bezpieczeństwa i higieny pracy. Zadaniem Państwowej Inspekcji Pracy jest kontrolowanie zakładów pracy i nadzorowanie przestrzegania przepisów z zakresu prawa pracy oraz przepisów bezpieczeństwa i higieny pracy np. czy pracodawca wywiązuje się z ciążących na nim obowiązków.

113

STACJA SANITARNO-EPIDEMIOLOGICZNA W przypadku, gdy planujesz otworzyć np. gabinet kosmetyczny lub sklep spożywczy, odbioru miejsca wykonywania działalności musi dokonać Sanepid. W tym celu składamy wniosek, zawierający inwentaryzację z opisem technologicznym, architektoniczne plany pomieszczenia i jego dane (powierzchnia, wysokość, liczba okien, dostęp do wody itd.) oraz o przewidywanej liczbie pracowników. Wniosek zgłoszeniowy powinien także zawierać informację o środkach i procedurach przyjętych dla spełnienia wymagań wynikających z przepisów i higieny pracy, które dotyczą rodzaju prowadzonej przez Ciebie działalności.

oraz o przewidywanej liczbie pracowników. Wniosek zgłoszeniowy powinien także zawierać informację o środkach i procedurach przyjętych dla spełnienia wymagań wynikających z przepisów i higieny pracy, które dotyczą rodzaju prowadzonej przez Ciebie działalności.")

114

POTRZEBNE DOKUMENTY: DO WPISU DO KRS- UMOWA SPÓŁKI KOSZT: około 2800 zł (KRS – 1000 zł (+500 zł za ogłoszenie w Monitorze Sądowym) oraz opłata notarialna – 1300 zł) Po zawiązaniu i podpisaniu umowy spółki należy spółkę zarejestrować w Sądzie (zgodnie z art. 163 k.s.h), czyli wpisać do Krajowego Rejestru Sądowego prowadzonego przez sądy rejonowe (gospodarcze) właściwe dla siedziby spółki.

, czyli wpisać do Krajowego Rejestru Sądowego prowadzonego przez sądy rejonowe (gospodarcze) właściwe dla siedziby spółki.")

115

Do wpisania spółki do krajowego rejestru sądowego dołączamy:

1. Oświadczenie członków zarządu, że wkłady wszystkich wspólników zostały wniesione. 2. Listę wspólników (podpisana przez członków zarządu) 3. Poświadczone notarialnie wzory podpisów członków zarządu spółki.

3. Poświadczone notarialnie wzory podpisów członków zarządu spółki.")

116

Nasz złożony wniosek o wpis do KRS

32/KRS.jpg 46/R2_001.jpg

118

POTRZEBNE DOKUMENTY: DOWÓD OSOBISTY, KOPIA WPISU DO EWIDENCJI DZIAŁALNOŚCI GOSPODARCZEJ. KOSZT: BEZPŁATNE W ciągu 14 dni od dnia uzyskania wpisu należy złożyć wniosek RG-1 we właściwym ze względu na siedzibę Urzędzie Statystycznym. W naszym przypadku Urząd Statystyczny jest w Poznaniu, ul. Wojska Polskiego. Efektem będzie nadanie spółce numeru REGON czyli numeru wpisu do REjestru GOspodarki Narodowej

119

Wniosek RG-1 o wydanie nr REGON powinien zawierać: - nazwę firmy - adres, telefon firmy, - formę prawno-organizacyjną, - procentowy udział własności, - rodzaj przeważającej działalności - stan aktywności prawnej i ekonomicznej. Do wniosku dołączamy kopię wpisu do ewidencji działalności gospodarczej. W Urzędzie Statystycznym zgłaszamy każdą zmianę. Nadanie numeru jest bezpłatne. Z urzędu otrzymujemy zaświadczenie o nadanym numerze REGON i mamy obowiązek posługiwać się tym zaświadczeniem. Uwagi: a) czas oczekiwania – 2 tygodnie b) wszystkie zmiany dotyczące stanu faktycznego i prawnego należy zgłosić do Urzędu Statystycznego.

czas oczekiwania – 2 tygodnie b) wszystkie zmiany dotyczące stanu faktycznego i prawnego należy zgłosić do Urzędu Statystycznego..")

120

POTRZEBNE DOKUMENTY: Odpis zaświadczenia o nadaniu numeru REGON, informacja o rachunku bankowym, tytuł prawny do lokalu, w którym będzie siedziba firmy, odpis z KRS oraz umowa spółki KOSZT: około 180 zł, opłata skarbowa od wniosku – 5 zł (+ 0,50 zł za każdy załączony do wniosku dokument) oraz opłata skarbowa tytułem rejestracji VAT- 170 ZŁ,

oraz opłata skarbowa tytułem rejestracji VAT- 170 ZŁ,")

121

Każdy przedsiębiorca jest zobowiązany w ciągu 7 dni od rozpoczęcia działalności zgłosić ten fakt do Urzędu Skarbowego. W tym celu należy wypełnić: - Osoby prawne lub jednostki organizacyjne niemające osobowości prawnej składają NIP-2, do tego załączniki NIP-2/A, NIP-B, NIP-C oraz NIP-D. - formularz VAT-R i VAT-6 potrzebny do rejestracji podatnika w zakresie podatku od towarów i usług VAT. Tylko zarejestrowany podatnik VAT może wystawić fakturę VAT. Przed dokonaniem rejestracji podatnik może wykonywać czynności opodatkowane, ale nie ma prawa do ich dokumentowania w postaci wystawionej faktury VAT.

122

Nasz złożony wniosek o nadanie numeru NIP

123

POTRZEBNE DOKUMENTY: potwierdzenie wpisu do KRS, do wglądu numer REGON i numer NIP. KOSZT: założenie konta zazwyczaj bezpłatne Kolejny etap to założenie konta bankowego. Obowiązek posiadania konta bankowego nakłada Ustawa o swobodzie działalności gospodarczej. Uwagi: o założeniu i każdorazowej zmianie konta bankowego musimy powiadomić Urząd Skarbowy i ZUS

124

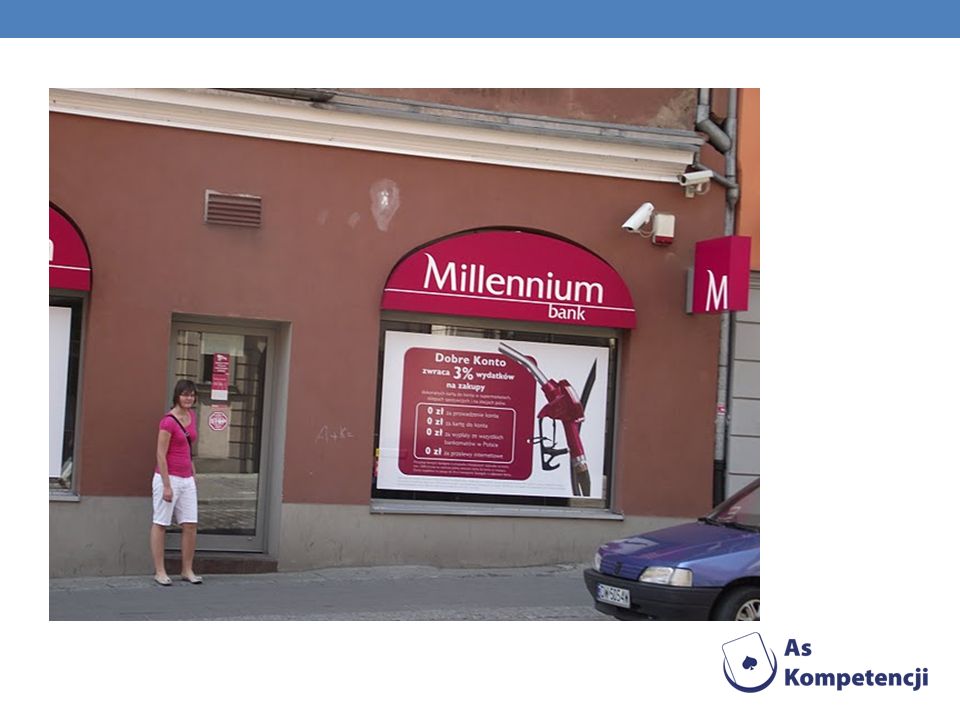

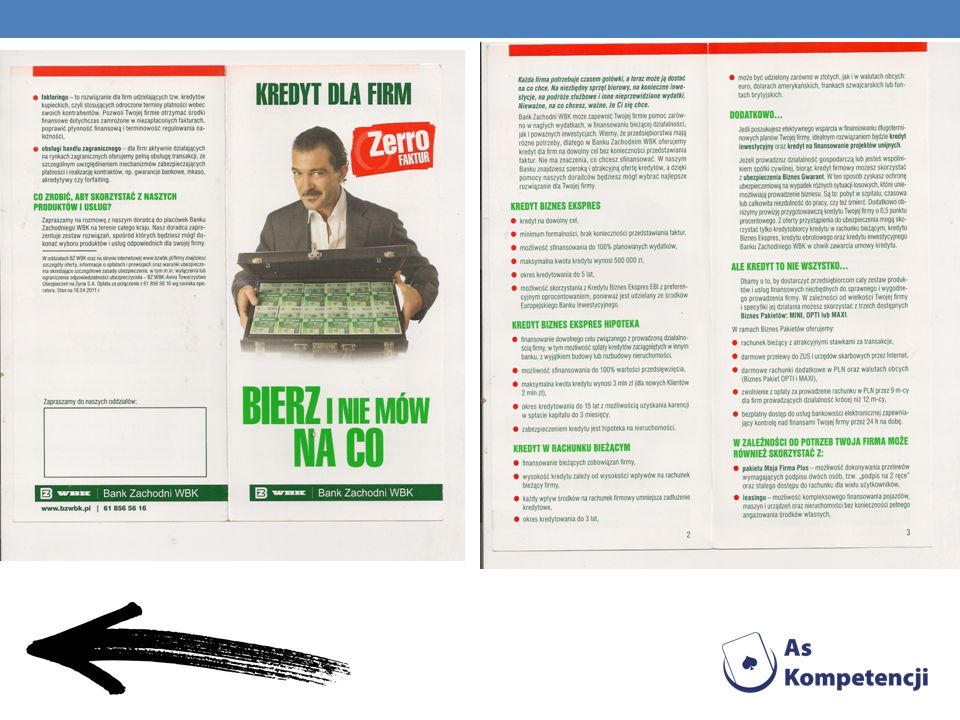

Zastanawiałyśmy się także nad zaciągnięciem kredytu na naszą działalność gospodarczą. W banku Milenium szansa na kredyt była równa zero. Wyjaśniono nam, że konto bankowe nie daje podstaw do uzyskania kredytu. Nie mamy zdolności kredytowej. Wybrałyśmy się więc w poszukiwaniu innym, ‘’przyjaznych’’ banków. Kolejnym bankiem, który wzbudził nasze zaufanie był BZ WBK. W oddziale banku osoba odpowiedzialna za udzielanie kredytów, poinformowała nas, ze owszem pozyskanie takiej ilości pieniędzy jest możliwe, ale musieli byśmy wykazać dokumenty naszej rocznej działalności. Musimy liczyć wyłącznie na własne środki. Chyba, że Unia Europejska ?

127

POTRZEBNE DOKUMENTY: Numery i pełne dane firmy, właścicieli, osób współpracujących, pracowników tj: REGON, numer wpisu do ewidencji i nazwę organu prowadzącego rejestr, numer rachunku bankowego firmy, dane personalne, numery NIP (wszystkich osób), rodzaj dokumentów tożsamości z numerem i serią KOSZT: bezpłatnie MIEJSCE: ZUS Poznań, ul. Starołęcka

128

Teraz należy zgłosić firmę jako płatnika składek – wypełniamy druk ZPA (zgłoszenie płatnika składek – osoby prawnej oraz – druk ZUA (zgłoszenie do ubezpieczenia osoby ubezpieczonej). Zgłoszenie to powinno nastąpić do 7 dni od rozpoczęcia działalności gospodarczej, zaś w przypadku zatrudnienia pracowników do 7 dni od rozpoczęcia pracy. Jeśli my albo pracownicy mamy pełnoetatową pracę płatną powyżej minimalnej pensji krajowej, wówczas te osoby należy zgłosić tylko do ubezpieczenia zdrowotnego na formularzu ZZA. Do rozliczeń z ZUS-em został opracowany program komputerowy Płatnik, który jest bezpłatny. Można go pobrać ze strony

130

Jeżeli nasza działalność obejmować ma:

sprzedaż artykułów spożywczych, prowadzenie pubu, kawiarni lub innego obiektu gastronomicznego, czy też gabinetu kosmetycznego i in. to należy dokonać jej zgłoszenia do Państwowej Inspekcji Sanitarnej. Informacja powinna zawierać: dane dotyczące zakładu (miejsce, zakres, rodzaj prowadzonej działalności), datę rozpoczęcia działalności, Dane dotyczące rejestracji działalności gospodarczej, liczbę pracowników oraz dane o środkach i procedurach przedsięwziętych w celu spełnienia wymagań wynikających z przepisów dotyczących bezpieczeństwa i higieny pracy związanych z prowadzoną działalnością gospodarczą (wymóg ten wynika z art § 1 kodeksu pracy).- w terminie 14 dni od rozpoczęcia działalności. Będą to: sposób zaopatrzenia w wodę, sposób odprowadzania nieczystości płynnych (ścieki), sposób usuwania odpadów, rodzaj produkcji, procesów technologicznych stwarzających zagrożenie dla zdrowia pracowników.

, datę rozpoczęcia działalności, Dane dotyczące rejestracji działalności gospodarczej, liczbę pracowników oraz dane o środkach i procedurach przedsięwziętych w celu spełnienia wymagań wynikających z przepisów dotyczących bezpieczeństwa i higieny pracy związanych z prowadzoną działalnością gospodarczą (wymóg ten wynika z art. 209 § 1 kodeksu pracy).- w terminie 14 dni od rozpoczęcia działalności. Będą to: sposób zaopatrzenia w wodę, sposób odprowadzania nieczystości płynnych (ścieki), sposób usuwania odpadów, rodzaj produkcji, procesów technologicznych stwarzających zagrożenie dla zdrowia pracowników.")

132

Odwiedziłyśmy również notariusza, aby nasza umowa spółki była zgodna z prawem oraz zabezpieczała każdego z nas. W Poznaniu istnieje dużo kancelarii notarialnych i nie miałyśmy problemów ze znalezieniem.

Podobne prezentacje

- ustawa z dnia 25 czerwca 2010 r.>")