Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Stosunki gazowe między Polska Rosją a Unią Europejską

Stanisław Rychlicki Jakub Siemek Stanisław Nagy Wydział Wiertnictwa Nafty i Gazu AGH Ustroń 15 –

2

Alokacja zasobów gazu ziemnego Świat (170. 3 bln m3 = 60 lat ekspl

Alokacja zasobów gazu ziemnego Świat (170.3 bln m3 = 60 lat ekspl., EU ( bln m3 = 15 lat ekspl.) Kraj Zasoby mld m3 % udziału Wystarczalność (lata) Rosja 44000 25.2 73 Iran 27800 15.7 Katar 25600 14.4 Algieria 4520 2.5 54 USA 5980 3.4 11 Norwegia 2960 1.7 33 Dania 120 0.1 13 Kazachstan 1900 1.1 Azerbejdzan 1280 0.7 Turkmenistan 2670 70 Egipt 2060 1.2 44 Libia 1500 0.8 98

Kraj. Zasoby mld m3. % udziału. Wystarczalność (lata) Rosja Iran Katar Algieria USA Norwegia Dania Kazachstan Azerbejdzan Turkmenistan Egipt Libia")

3

Dostawy gazu ziemnego ze złóż krajowych są istotnym i ważnym elementem w bilansie energetycznym kraju. Obecnie zużywamy w Polsce około 14 mld m3 gazu ziemnego. Wielkość dostaw gazu ziemnego ze złóż krajowych uzależniona jest od ilości udokumentowanych zasobów i stanu ich zagospodarowania do eksploatacji.

4

Cel strategiczny: - wzrost wydobycia gazu ziemnego do poziomu 6,2 mld m3 rocznie utrzymanie wskaźnika odbudowy zasobów gazu ziemnego na poziomie nie niższym niż 1,1 w stosunku do wydobycia

5

Import gazu ziemnego w 2008 r. wyniósł – 10.3 mld m3

Stan wydobywalnych zasobów gazu ziemnego i ropy naftowej na r. Import gazu ziemnego w 2008 r. wyniósł – 10.3 mld m3 Sprzedaż gazu ziemnego w 2008 r. wyniosła mld m3 Wydobycie za 12 miesięcy 2008 r. wyniosło: - gazu ziemnego w przeliczeniu na wysokometanowy – 4.1 mld m3 Stan zasobów wynosi (na r. po zbilansowaniu przyrostów): - gaz ziemny w przeliczeniu na wysokometanowy – mld m3

: - gaz ziemny w przeliczeniu na wysokometanowy – 93.3 mld m3.")

6

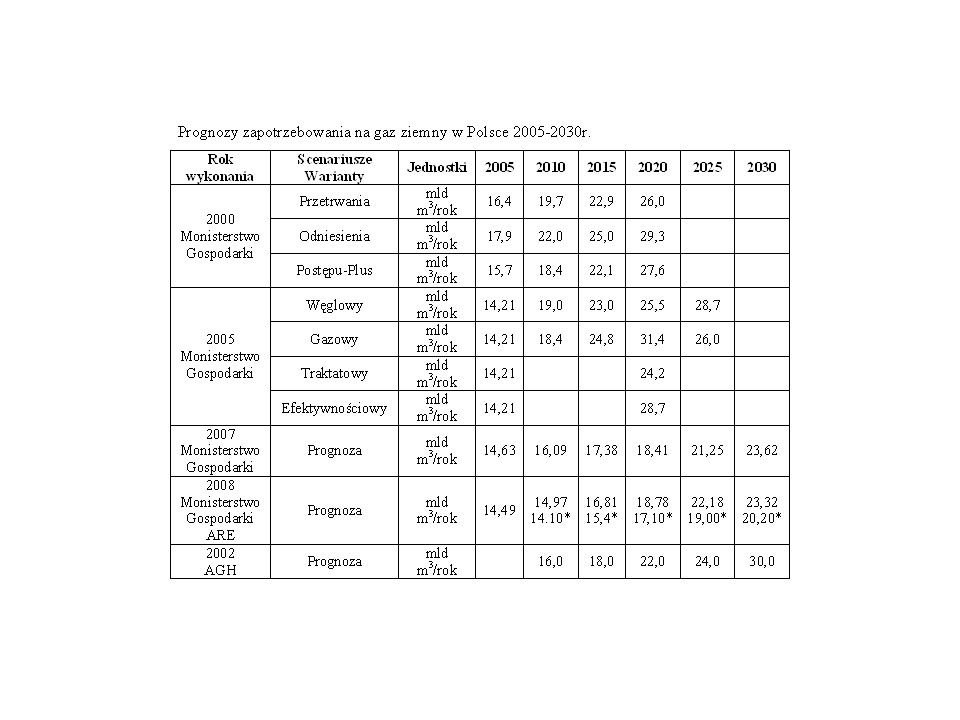

- nieodkryte zasoby gazu w Polsce mogą być na poziomie od 700 do nawet 1200 mld m według prognozy zapotrzebowania na gaz ziemny wzrośnie od 14,55 mld m3 w 2005 roku do 23,5 mld m3 w roku 2030

7

- Górnośląskie Zagłębie Węglowe/ GZW / - zasoby perspektywiczne metanu pokładów węgla oceniane są na koniec 2005 r na około 254 mld m3, w tym bilansowe zasoby wydobywalne mogą wynosić około 150 mld m3, a ponadto dodatkową rezerwą mogą być pozabilansowe zasoby wydobywalne szacowane na 38 mld m3 - Dolnośląskie Zagłębie Węglowe / DZW / - zasoby perspektywiczne rzędu 5 mld m3 - Lubelskie Zagłębie Węglowe /LZW / - zasoby trudne do oceny

10

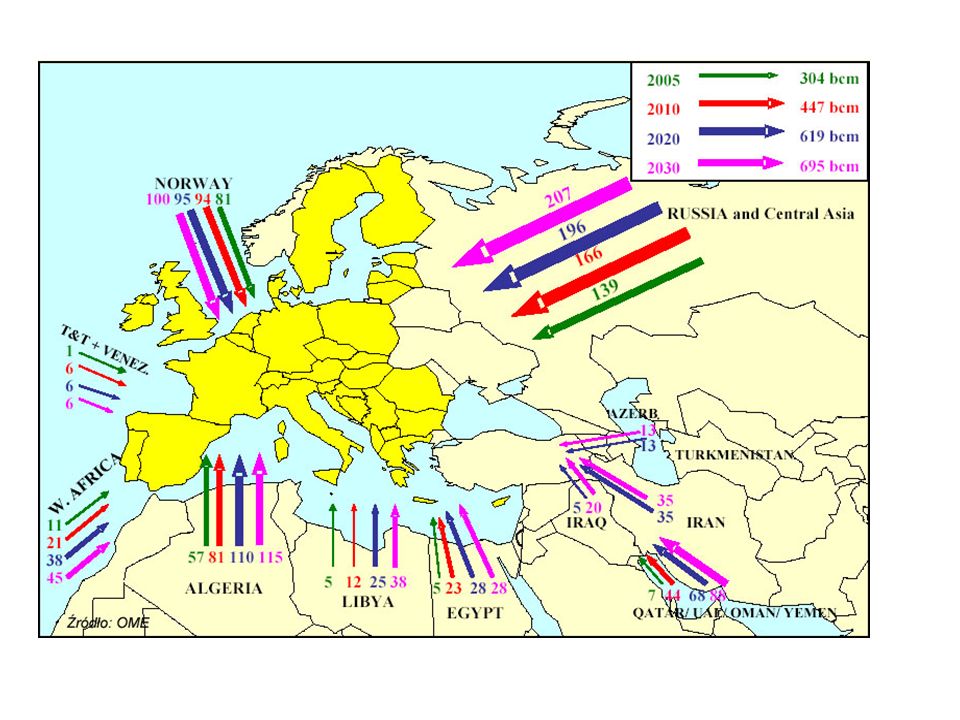

Import gazu ziemnego do Europy (34): Transport gazociągami: z Federacji Rosyjskiej - 124,28 mld m3/rok, z Norwegii - 86,05 mld m3/rok, z Algierii - 32,73 mld m3/rok, (gł. Włochy i Hiszpania). z Libii - 9,20 mld m3/rok (Włochy). Transport w postaci skroplonego gazu ziemnego (LNG): z Algierii - 16,09 mld m3/rok, z Egiptu - 5,72 mld m3/rok, z Nigerii - 14,42 mld m3/rok, z Bliskiego Wschodu - 7,59 mld m3/rok (Oman, Katar)

. z Libii - 9,20 mld m3/rok (Włochy). Transport w postaci skroplonego gazu ziemnego (LNG): z Algierii - 16,09 mld m3/rok, z Egiptu - 5,72 mld m3/rok, z Nigerii - 14,42 mld m3/rok, z Bliskiego Wschodu - 7,59 mld m3/rok (Oman, Katar).")

11

Import gazu ziemnego do Europy (34)

Transport gazociągami: z Federacji Rosyjskiej - 124,28 mld m3/rok, z Norwegii - 86,05 mld m3/rok, z Algierii - 32,73 mld m3/rok, (gł. Włochy i Hiszpania). z Libii - 9,20 mld m3/rok (Włochy). Transport w postaci skroplonego gazu ziemnego (LNG): z Algierii - 16,09 mld m3/rok, z Egiptu - 5,72 mld m3/rok, z Nigerii - 14,42 mld m3/rok, z Bliskiego Wschodu - 7,59 mld m3/rok (Oman, Katar) Norwegia- jeden z główny eksporterów gazu ziemnego UE. (zużycie 4,3 mld m3/rok, reszta eksport) 3/24/2017 XXXVIII Zjazd Gazowników Polskich

. z Libii - 9,20 mld m3/rok (Włochy). Transport w postaci skroplonego gazu ziemnego (LNG): z Algierii - 16,09 mld m3/rok, z Egiptu - 5,72 mld m3/rok, z Nigerii - 14,42 mld m3/rok, z Bliskiego Wschodu - 7,59 mld m3/rok (Oman, Katar) Norwegia- jeden z główny eksporterów gazu ziemnego UE. (zużycie 4,3 mld m3/rok, reszta eksport) 3/24/2017. XXXVIII Zjazd Gazowników Polskich.")

12

Rosja - największy exporter gazu ziemnego

Największymi importerami gazu są: Niemcy - 35,55 mld m3/rok (w 2007 r.), Włochy - 23,8 mld m3/rok, Francja - 7,63 mld m3/rok. Rosja subsydiowała dostawy gazu do krajów b. ZSRR — Ukraina, Białoruś, Gruzja, Mołdawia. Rosja staje się otwarta dla inwestycji zachodnich w przemysł naftowy i gazowniczy.

, Włochy - 23,8 mld m3/rok, Francja - 7,63 mld m3/rok. Rosja subsydiowała dostawy gazu do krajów b. ZSRR — Ukraina, Białoruś, Gruzja, Mołdawia. Rosja staje się otwarta dla inwestycji zachodnich w przemysł naftowy i gazowniczy.")

13

Rosja - największy exporter gazu ziemnego

Gazprom musi zachować reputację, jako pewny dostawca gazu do krajów Unii Europejskiej. Eksport do Chin, ze złóż Wschodniej Syberii rysuje się jako odległy w czasie, Użycie groźby przerwania lub zakłócenia eksportu gazu jest bronią uderzającą zarówno w odbiorcę, jak i producent Rosja ma tendencję do nacjonalizacji przemysłu paliwowego (przykład firmy Shell (Sachalin).

.")

14

Rosja - największy exporter gazu ziemnego

W długim okresie historycznym koncern rosyjski zmierza raczej w kierunku wzrostu cen gazu niż zwiększenie ilości eksportowanych. W ostatnim okresie, rysuje się wyraźny wzrost inwestycji gazowych (gazociągi South Stream, North Stream). Zwiększenie zużycia gazu, ze względu na bariery ekologiczne, nastąpi głównie w sektorze energetycznym Europy.

. Zwiększenie zużycia gazu, ze względu na bariery ekologiczne, nastąpi głównie w sektorze energetycznym Europy.")

15

Rosja - największy exporter gazu ziemnego

Nie można nie zauważyć politycznych aspektów działalności Gazpromu, jako koncernu realizującego także polityczne cele Rosji. Polityka ochronna UE to zintegrowany rynek gazowy, umiędzynarodowienie dostaw gazu z Rosji, wspólna polityka energetyczna państw UE, związanie Rosji długoterminowymi umowami z Europą. Na tym tle trzeba analizować funkcjonowanie gazociągów rosyjskich biegnących do Europy.

16

Gazociągu „North Trans Gas” Wyborg (na północ od St

Gazociągu „North Trans Gas” Wyborg (na północ od St. Petersburga), dnem Bałtyku do Greifswald (półn.-wsch. Niemcy). Inicjatywa 2001r, koniec 2012r Długość km Przesył od 20 do 36 mld m3/rok. Koszt budowy 5 do 7 mld USD

, dnem Bałtyku do Greifswald (półn.-wsch. Niemcy). Inicjatywa 2001r, koniec 2012r Długość km Przesył od 20 do 36 mld m3/rok. Koszt budowy 5 do 7 mld USD.")

17

Gazociąg Nord Stream Rosja budując gazociągi ze znaczną rezerwą przesyłową przewiduje ich funkcjonowanie przez kilkadziesiąt lat ( ) poza 2030 rok.

poza 2030 rok.")

18

Gazociągi w Niemczech Gazociąg North Stream (Nord Stream) Udziały firm gazowych w tym przedsięwzięciu: Gazprom — 51%, BASF-Wintershall - 20%, EON-Ruhrgas — 20%, Gasunie (Holandia) — 9%. Poparcie i zainteresowanie gazociągami wyraziły ostatnio: British Gas oraz Gaz de France.

Udziały firm gazowych w tym przedsięwzięciu: Gazprom — 51%, BASF-Wintershall - 20%, EON-Ruhrgas — 20%, Gasunie (Holandia) — 9%. Poparcie i zainteresowanie gazociągami wyraziły ostatnio: British Gas oraz Gaz de France.")

19

Turcja, Bułgaria, Rumunia, Węgry, Austria 2004 r

Turcja, Bułgaria, Rumunia, Węgry, Austria 2004 r. projekt „Nabucco” Długość 3240 km Gaz z regionu Morza Kaspijskiego (Azerbejdżan, Kazachstan, Turkmenistan, Uzbekistan) oraz Środkowego Wschodu (Iran, także inne kraje arabskie, w tym Irak i Syria a nawet Egipt)

oraz Środkowego Wschodu (Iran, także inne kraje arabskie, w tym Irak i Syria a nawet Egipt)")

20

Trasa „Nabucco”: Turcji–Bułgaria–Rumunia–Węgry–Austria Przesył od 26,1 do 32,2 mld m3/rok mld m3/rok kraje tranzytu, 13,5 do 16 mld m3/rok – inni koszt ok.. 4 – 5 mld USD Grecja, Słowacja i Republika Czeska Okres budowy ?

21

Gazociągi: South Stream i Nabucco

22

Gazociąg White Stream Trzeci projekt dotyczący gazociągów z kierunku wschodniego do Europy Południowej, a więc dywersyfikacja dostaw południowymi trasami jest brana pod uwagę i chyba realna

23

Kontrakty importowe Realizując założenia polityki dywersyfikacyjnej i zmiany portfolio dostaw PGNiG SA podpisała umowy, w oparciu o które Spółka może dokonywać zakupu gazu, ale również sprzedawać jego nadwyżki. Umowy i kontrakty mają charakter warunków ogólnych bądź umów ramowych i są bazą dla zawierania poszczególnych transakcji na dostawę gazu ziemnego. 28 lipca 2009 roku została podpisana Umowa Ramowa kupna i sprzedaży gazu ziemnego pomiędzy PGNiG S.A. i VNG-Verbundnetz Gas AG. Dodatkowo PGNiG S.A. wystąpiło do Ministra Skarbu Państwa o zgodę na zawieranie transakcji w okresie letnim w latach 2009 – 2011 na krótkoterminowe dostawy gazu ziemnego, którego cena oparta jest o notowania giełdowe. 29 czerwca 2009 r. PGNiG SA i Qatargas Operating Company Ltd podpisały kontrakt na sprzedaż i dostawy skroplonego gazu ziemnego (LNG) z Kataru do Polski. Umowa dotyczy dostawy 1 mln ton LNG rocznie (ok. 1,5 mld m3) przez okres 20 lat od 2014 roku. Przedłużenie tzw. Kontraktu Jamalskiego do 2037 roku

z Kataru do Polski. Umowa dotyczy dostawy 1 mln ton LNG rocznie (ok. 1,5 mld m3) przez okres 20 lat od 2014 roku. Przedłużenie tzw. Kontraktu Jamalskiego do 2037 roku.")

24

PGNiG SA przyśpiesza tworzenie Europejskiego Systemu Przesyłowego

PGNiG SA rozpatruje następujące inwestycje: budowa interkonektora z systemem niemieckim, budowa interkonektora południowego, zapewniającego dostęp do hubu gazowego w Baumgarten. Realizacja projektu budowy połączeń międzysystemowych (interkonektorów) zapewni PGNiG SA możliwości przepływu strumienia gazu w dwóch kierunkach Budowa połączeń umożliwi wymianę handlową z rynkami sąsiadującymi oraz dostęp do bardziej płynnych rynków gazu (np. hub w Baumgarten) Tietierowka (Gazprom Export) Kondratki (Gazprom Export) Wysokoje Lwówek Włocławek Hrubieszów (NAK) Lasów (VNG Verbundnetz Gas) Drozdowicze (Gazprom Export,) interkonektor południowy Börnicke-Polica interkonektor zachodni Rurociąg Jamalski Stan obecny Stan przyszły 24 24

zapewni PGNiG SA możliwości przepływu strumienia gazu w dwóch kierunkach. Budowa połączeń umożliwi wymianę handlową z rynkami sąsiadującymi oraz dostęp do bardziej płynnych rynków gazu (np. hub w Baumgarten) Tietierowka (Gazprom Export) Kondratki. (Gazprom Export) Wysokoje. Lwówek. Włocławek. Hrubieszów (NAK) Lasów (VNG Verbundnetz. Gas) Drozdowicze. (Gazprom Export,) interkonektor południowy. Börnicke-Polica interkonektor. zachodni. Rurociąg Jamalski. Stan obecny. Stan przyszły")

25

Projekt LNG Podstawowe dane o projekcie LNG Lokalizacja terminalu: Szacunkowy CAPEX: Zdolność przeładunkowa terminalu: Pojemność zbiorników LNG: Data realizacji projektu: Świnoujście mln EUR Faza 1 – min. 2,5 mld m³/rocznie Faza 2 – do 7,5 mld m³/rocznie (od 2020) 2 x m3 2014 Decyzją Rady Ministrów z dnia 19 sierpnia spółka PLNG została sprzedana OGP Gaz-System, który przejął odpowiedzialność za realizację projektu PGNiG planuje stać się jednym z użytkowników terminala po jego uruchomieniu w 2014 r. Trwają rozmowy nt. kontraktu zakupu LNG OGP Gaz-System uruchomił procedurę Open Season Faza wdrożeniowa Zmiany w MPZP Projekt techniczny OOŚ Faza inwestycyjna Pozwolenie na budowę Budowa Terminalu LNG w Świnoujściu Przyłączenie Terminalu LNG do sieci przesyłowej Studium Wykonalności Wybór lokalizacji Uruchomienie Terminalu LNG Pierwsze dostawy LNG 2006 2007/2008 2013/2014

2 x m Decyzją Rady Ministrów z dnia 19 sierpnia spółka PLNG została sprzedana OGP Gaz-System, który przejął odpowiedzialność za realizację projektu. PGNiG planuje stać się jednym z użytkowników terminala po jego uruchomieniu w 2014 r. Trwają rozmowy nt. kontraktu zakupu LNG OGP Gaz-System uruchomił procedurę Open Season. Faza wdrożeniowa. Zmiany w MPZP. Projekt techniczny. OOŚ. Faza inwestycyjna. Pozwolenie na budowę. Budowa Terminalu LNG w Świnoujściu. Przyłączenie Terminalu LNG do sieci przesyłowej. Studium. Wykonalności. Wybór lokalizacji. Uruchomienie. Terminalu LNG. Pierwsze dostawy. LNG / /2014.")

26

Aktywność poszukiwawcza PGNiG SA na świecie

Norwegia, Dania, Polska Pakistan, Iran Libia, Egipt, Algieria,

27

PGNiG S.A. mając na uwadze lokalizację zasobów gazu ziemnego i ropy naftowej w świecie oraz możliwości dostaw do Polski podjęło działania pozyskania własnych źródeł gazu ziemnego i ropy naftowej za granicą. Głównymi obszarami zainteresowania są rejony: Morze Norweskie i Barentsa Północna Afryka Zatoka Perska

28

Program rozwoju pojemności czynnej PMG

Celem programu jest budowa nowych i rozbudowa istniejących pojemności magazynowych tak aby uzyskane pojemności magazynowe pozwoliły na realizację wymogów ustawy o zapasach ropy naftowej, produktów naftowych i gazu ziemnego oraz zwiększył bezpieczeństwo dostaw gazu dla klientów zwłaszcza w okresie zimowym. Zrealizowanie do 2015 roku planowanych inwestycji pozwoli na pokrycie ponad 70-dniowego zapotrzebowania klientów PGNiG SA na paliwo gazowe/około 3,6 mld m3 pojemności czynnej/ Łączny koszt prowadzonych w PGNiG SA inwestycji w podziemne magazyny gazu wyniesie ok 4 mld zł

29

Docelowa struktura dostaw

Celem do którego dąży PGNiG SA to osiągnięcie przewagi dostaw gazu z kierunku północnego i zachodniego oraz wydobycia własnego nad dostawami z kierunku wschodniego. Docelowe proporcje to: 30% gazu ziemnego pochodzącego z wydobycia własnego 30% gazu ziemnego pochodzącego z kierunku północnego i zachodniego 40% gazu ziemnego pochodzącego z kierunku wschodniego. Wszystkie kontrakty, które będą realizowane przy zachowaniu powyższych proporcji będą jednocześnie uwzględniać aktualną sytuację na rynku tak, aby gwarantowały stabilne i bezpieczne dostawy gazu do Polski po możliwie niskich cenach.

30

Dziękuję za uwagę

Podobne prezentacje