Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Wytyczne w zakresie kwalifikowania wydatków w ramach PO KL oraz Zasady finansowania PO KL - nowe regulacje Białystok, luty 2011r. Spotkanie współfinansowane ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

2

Zakładka: Dokumenty > Wytyczne

Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki (zwane dalej Wytycznymi) wersja obowiązująca od 1 stycznia 2011r. Zasady finansowania Programu Operacyjnego Kapitał Ludzki (zwane dalej Zasadami) Zakładka: Dokumenty > Wytyczne

wersja obowiązująca od 1 stycznia 2011r. Zasady finansowania Programu Operacyjnego Kapitał Ludzki (zwane dalej Zasadami) Zakładka: Dokumenty > Wytyczne.")

3

Definicje personel projektu –osoby zaangażowane do realizacji zadań w ramach projektu, które osobiście wykonują zadania w ramach projektu, tj. w szczególności osoby zatrudnione na podstawie stosunku pracy (dot. umowy o pracę, mianowania, powołania, wyboru i spółdzielczej umowy o pracę) lub stosunku cywilnoprawnego (umowa zlecenia, umowa o dzieło), osoby samozatrudnione (tj. osoby fizyczne prowadzące działalność gospodarczą), osoby współpracujące w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (tj. małżonka, dzieci własnych, dzieci drugiego małżonka i dzieci przysposobionych, rodziców, macochy i ojczyma oraz osób przysposabiających, jeżeli pozostają z nimi we wspólnym gospodarstwie domowym i współpracują przy prowadzeniu działalności gospodarczej) oraz osoby wykonujące świadczenia w formie wolontariatu; personel zarządzający projektu –personel określony powyżej, uwzględniony w zadaniu „zarządzanie projektem”.

lub stosunku cywilnoprawnego (umowa zlecenia, umowa o dzieło), osoby samozatrudnione (tj. osoby fizyczne prowadzące działalność gospodarczą), osoby współpracujące w rozumieniu ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (tj. małżonka, dzieci własnych, dzieci drugiego małżonka i dzieci przysposobionych, rodziców, macochy i ojczyma oraz osób przysposabiających, jeżeli pozostają z nimi we wspólnym gospodarstwie domowym i współpracują przy prowadzeniu działalności gospodarczej) oraz osoby wykonujące świadczenia w formie wolontariatu; personel zarządzający projektu –personel określony powyżej, uwzględniony w zadaniu „zarządzanie projektem .")

4

Podstawowe zasady kwalifikowania wydatków

W przypadku zmian w prawie krajowym lub wspólnotowym wpływających na wysokość wydatków kwalifikowalnych w projekcie, podmiot będący stroną umowy negocjuje z Beneficjentem ewentualne zmiany w budżecie projektu.

5

Podstawowe zasady kwalifikowania wydatków

W ramach PO KL niedozwolone jest podwójne finansowanie wydatku, tzn. zrefundowanie całkowite lub częściowe danego wydatku dwa razy ze środków publicznych –wspólnotowych lub krajowych (np. VAT, zakup i amortyzacja środka trwałego, rozliczenie tego samego wydatku w kosztach bezpośrednich i pośrednich, wynagrodzenie personelu projektu).

.")

6

Przejrzystość i konkurencyjność wydatków

7

Przejrzystość i konkurencyjność wydatków

Przy udzielaniu zamówienia w ramach projektu Beneficjent stosuje: ustawę z dnia 29 stycznia 2004 r. – Prawo zamówień publicznych oraz Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS, stanowiące załącznik nr 1 do Wytycznych, przy czym dotyczy to podmiotów zobowiązanych do stosowania ustawy z dnia 29 stycznia 2004 r. – Prawo zamówień publicznych; lub zasadę konkurencyjności w rozumieniu Wytycznych, przy czym zasada konkurencyjności nie dotyczy podmiotów zobowiązanych do stosowania ustawy z dnia 29 stycznia 2004 r.- Prawo zamówień publicznych.

8

Przejrzystość i konkurencyjność wydatków

Beneficjent przygotowuje i przeprowadza postępowanie o udzielenie zamówienia w sposób zapewniający zachowanie uczciwej konkurencji i równe traktowanie wykonawców. W przypadku naruszenia przez Beneficjenta zasad dotyczących przejrzystości i konkurencyjności wydatków, podmiot będący stroną umowy lub inny uprawniony organ kontrolny ma prawo zastosować taryfikator korekt określony w umowie o dofinansowanie projektu.

9

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) główny cel – zagwarantowanie wprowadzenia mechanizmów, które pozwolą zminimalizować ryzyko występowania nieprawidłowości oraz odpowiednie ich wykrywanie i usuwanie w zakresie przeprowadzania postępowań o udzielenie zamówienia publicznego; w odniesieniu do postępowań przeprowadzanych z udziałem środków pochodzących z Unii Europejskiej odpowiednie zastosowanie mają, oprócz prawa krajowego (ustawa z dnia 29 stycznia 2004r. – Prawo zamówień publicznych), również przepisy prawa wspólnotowego (m.in. Dyrektywa 2004/18/WE Parlamentu Europejskiego i Rady z dnia 31 marca 2004r. w sprawie koordynacji procedur udzielania zamówień publicznych na roboty budowlane, dostawy i usługi oraz orzecznictwo w ww. zakresie).

, również przepisy prawa wspólnotowego (m.in. Dyrektywa 2004/18/WE Parlamentu Europejskiego i Rady z dnia 31 marca 2004r. w sprawie koordynacji procedur udzielania zamówień publicznych na roboty budowlane, dostawy i usługi oraz orzecznictwo w ww. zakresie).")

10

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) I. Instrukcje dotyczące procedur udzielania zamówień publicznych podmioty korzystające ze środków pochodzących z UE, przed przeprowadzeniem postępowań opracowują instrukcje (regulaminy, zasady) dotyczące procedur udzielania zamówień publicznych; instrukcje określają najważniejsze działania realizowane w trakcie procedury udzielania zamówień publicznych wraz ze wskazaniem terminów dokonywania poszczególnych czynności oraz stanowisk odpowiedzialnych za ich dokonanie; instrukcje zawierają wykaz wszystkich dokumentów, formularzy, które należy przechowywać w dokumentacji przetargowej.

dotyczące procedur udzielania zamówień publicznych; instrukcje określają najważniejsze działania realizowane w trakcie procedury udzielania zamówień publicznych wraz ze wskazaniem terminów dokonywania poszczególnych czynności oraz stanowisk odpowiedzialnych za ich dokonanie; instrukcje zawierają wykaz wszystkich dokumentów, formularzy, które należy przechowywać w dokumentacji przetargowej.")

11

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) II. Kluczowe zagadnienia dotyczące przeprowadzanych postępowań o udzielenie zamówienia publicznego Dokumentowanie wyboru trybu udzielenia zamówienia dokumenty uzasadniające wybór trybu udzielenia zamówienia innego niż podstawowy (tj. przetarg nieograniczony lub ograniczony), winny być zarchiwizowane łącznie z dokumentacją przetargową dla celów dowodowych w celu zapewnienia ścieżki audytu. Planowanie postępowania (terminy) terminy odnoszące się do każdego etapu postępowania powinny zostać ustalone w sposób umożliwiający ich dotrzymanie (należy wziąć pod uwagę złożoność zamówienia, jego charakter oraz przedmiot – terminy składania wniosków o dopuszczenie do udziału w postępowaniu oraz ofert należy ustalać na podstawie rodzaju postępowania, charakteru dostaw oraz usług);

, winny być zarchiwizowane łącznie z dokumentacją przetargową dla celów dowodowych w celu zapewnienia ścieżki audytu. Planowanie postępowania (terminy) terminy odnoszące się do każdego etapu postępowania powinny zostać ustalone w sposób umożliwiający ich dotrzymanie (należy wziąć pod uwagę złożoność zamówienia, jego charakter oraz przedmiot – terminy składania wniosków o dopuszczenie do udziału w postępowaniu oraz ofert należy ustalać na podstawie rodzaju postępowania, charakteru dostaw oraz usług);")

12

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) skracanie okresów poszczególnych etapów postępowania (pilny tryb) może nastąpić jedynie w wyjątkowych sytuacjach przewidzianych w prawie wspólnotowym (nie jest dopuszczalne ustalanie krótkich terminów na składanie ofert i wniosków przy jednoczesnym wydłużaniu czynności przez zamawiającego oraz ustalanie krótszych terminów niż minimalne terminy przewidziane w dyrektywach dotyczących zamówień publicznych, które można zastosować bez ryzyka wystąpienia nieprawidłowości jedynie w odniesieniu do najprostszych zamówień); obowiązek ustalania realnych terminów realizacji zamówień oraz nakładania na wykonawców kar za nieprzestrzeganie terminów realizacji zamówień, przy uwzględnieniu postanowień umownych dotyczących siły wyższej;

może nastąpić jedynie w wyjątkowych sytuacjach przewidzianych w prawie wspólnotowym (nie jest dopuszczalne ustalanie krótkich terminów na składanie ofert i wniosków przy jednoczesnym wydłużaniu czynności przez zamawiającego oraz ustalanie krótszych terminów niż minimalne terminy przewidziane w dyrektywach dotyczących zamówień publicznych, które można zastosować bez ryzyka wystąpienia nieprawidłowości jedynie w odniesieniu do najprostszych zamówień); obowiązek ustalania realnych terminów realizacji zamówień oraz nakładania na wykonawców kar za nieprzestrzeganie terminów realizacji zamówień, przy uwzględnieniu postanowień umownych dotyczących siły wyższej;")

13

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) obowiązek opracowania, w początkowym stadium realizacji projektu przed przeprowadzeniem postępowań, szczegółowego planu prac obejmującego wszystkie przetargi (nieograniczone oraz ograniczone), które mają być przeprowadzone w ramach realizowanych projektów – forma tabeli (np. arkusz kalkulacyjny) zawierającej informacje o każdym przetargu oraz terminie zakończenia każdego etapu / zadania wraz ze wskazaniem osób odpowiedzialnych.

, które mają być przeprowadzone w ramach realizowanych projektów – forma tabeli (np. arkusz kalkulacyjny) zawierającej informacje o każdym przetargu oraz terminie zakończenia każdego etapu / zadania wraz ze wskazaniem osób odpowiedzialnych.")

14

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) 3. Zapewnienie zasad konkurencyjności i przejrzystości wynikających z prawa wspólnotowego przestrzeganie zasady należytego zarządzania finansowego (nieprzestrzeganie jej może być uznane za naruszenie przepisów Traktatu) – zamawiający w celu dokonania wyboru najkorzystniejszej oferty są zobowiązani do zapewnienia właściwego szacowania wartości zamówienia, które powinno być dokonywane z należytą starannością (rozeznanie rynku) oraz publikowania informacji o wszczęciu postępowania o udzielenie zamówienia publicznego; zgodnie z prawem wspólnotowym oszacowana wartość zamówienia musi być ważna w chwili wysłania ogłoszenia o zamówieniu – jeżeli nastąpi zmiana okoliczności mających wpływ na dokonane już ustalenie wartości zamówienia zamawiający przed wszczęciem postępowania zobowiązany jest dokonać zmiany wartości zamówienia; dokumentowanie sposobu oszacowania wartości przedmiotu przetargu (metodologia wyliczenia cen jednostkowych sprzętu i usług dodatkowych – serwisu, szkoleń, dostaw) – niezbędne jest podanie cen rynkowych każdej pozycji z zamówienia, oferowanych przez co najmniej trzech potencjalnych dostawców oraz zebranie cen poszczególnych produktów / towarów w tabeli służącej do oszacowania przewidywalnego zakresu budżetu;

– zamawiający w celu dokonania wyboru najkorzystniejszej oferty są zobowiązani do zapewnienia właściwego szacowania wartości zamówienia, które powinno być dokonywane z należytą starannością (rozeznanie rynku) oraz publikowania informacji o wszczęciu postępowania o udzielenie zamówienia publicznego; zgodnie z prawem wspólnotowym oszacowana wartość zamówienia musi być ważna w chwili wysłania ogłoszenia o zamówieniu – jeżeli nastąpi zmiana okoliczności mających wpływ na dokonane już ustalenie wartości zamówienia zamawiający przed wszczęciem postępowania zobowiązany jest dokonać zmiany wartości zamówienia; dokumentowanie sposobu oszacowania wartości przedmiotu przetargu (metodologia wyliczenia cen jednostkowych sprzętu i usług dodatkowych – serwisu, szkoleń, dostaw) – niezbędne jest podanie cen rynkowych każdej pozycji z zamówienia, oferowanych przez co najmniej trzech potencjalnych dostawców oraz zebranie cen poszczególnych produktów / towarów w tabeli służącej do oszacowania przewidywalnego zakresu budżetu;")

15

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) dokumenty dotyczące sposobu oszacowania wartości zamówienia – archiwizacja łącznie z dokumentacją przetargową dla celów dowodowych przeprowadzonej analizy w celu zapewnienia ścieżki audytu; w przypadku zastosowania niekonkurencyjnych trybów wynikających z ustawy z dnia 29 stycznia 2004r. Prawo zamówień publicznych (np. tryb z wolnej ręki, negocjacje bez ogłoszenia, zapytanie o cenę) – obowiązek publikowania informacji o wszczęciu postępowania o udzielenie zamówienia publicznego na swoich stronach internetowych oraz w swoich siedzibach (opis przedmiotu zamówienia, kryteria oceny oferty, warunki udziału w postępowaniu oraz termin składania ofert, który nie powinien być krótszy niż 7 dni od dnia zamieszczenia ogłoszenia); udokumentowanie ww. czynności, a w szczególności wyboru oferty protokołem, do którego załączane są zebrane oferty.

– obowiązek publikowania informacji o wszczęciu postępowania o udzielenie zamówienia publicznego na swoich stronach internetowych oraz w swoich siedzibach (opis przedmiotu zamówienia, kryteria oceny oferty, warunki udziału w postępowaniu oraz termin składania ofert, który nie powinien być krótszy niż 7 dni od dnia zamieszczenia ogłoszenia); udokumentowanie ww. czynności, a w szczególności wyboru oferty protokołem, do którego załączane są zebrane oferty.")

16

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) 4. Przygotowanie Specyfikacji Istotnych Warunków Zamówienia (opisu przedmiotu zamówienia) SIWZ – poprawna pod kątem formalnoprawnym, wyczerpująca i spójna wewnętrznie pozwala uniknąć błędów i gwarantuje jawność, przejrzystość i sprawny przebieg postępowania o udzielenie zamówienia publicznego; zgodnie z zaleceniami KE specyfikacje nie powinny zawierać nadmiernie wygórowanych standardów, które w rzeczywistości znacznie przewyższają wymagania konieczne. 5. Dokładna ocen ofert ocena ofert i wniosków dokonana z należytą starannością i bezstronnie, ściśle według zapisów specyfikacji technicznych przekazanych do oferentów.

SIWZ – poprawna pod kątem formalnoprawnym, wyczerpująca i spójna wewnętrznie pozwala uniknąć błędów i gwarantuje jawność, przejrzystość i sprawny przebieg postępowania o udzielenie zamówienia publicznego; zgodnie z zaleceniami KE specyfikacje nie powinny zawierać nadmiernie wygórowanych standardów, które w rzeczywistości znacznie przewyższają wymagania konieczne. 5. Dokładna ocen ofert. ocena ofert i wniosków dokonana z należytą starannością i bezstronnie, ściśle według zapisów specyfikacji technicznych przekazanych do oferentów.")

17

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) 6. Poufność procesu udzielenia zamówienia poufność w odniesieniu do SIWZ (do momentu oficjalnego opublikowania) oraz do pozostałych czynności dokonywanych w postępowaniu, których ujawnienie mogłoby zakłócić uczciwą konkurencję; zapewnienie bezstronności osób wykonujących czynności w ramach przeprowadzenia postępowania o udzielenie zamówienia publicznego – bezwzględne wymaganie złożenia odpowiednich oświadczeń od ww. osób oraz odpowiednie dokumentowanie wszystkich czynności dokonywanych w postępowaniu począwszy od napisania SIWZ.

oraz do pozostałych czynności dokonywanych w postępowaniu, których ujawnienie mogłoby zakłócić uczciwą konkurencję; zapewnienie bezstronności osób wykonujących czynności w ramach przeprowadzenia postępowania o udzielenie zamówienia publicznego – bezwzględne wymaganie złożenia odpowiednich oświadczeń od ww. osób oraz odpowiednie dokumentowanie wszystkich czynności dokonywanych w postępowaniu począwszy od napisania SIWZ.")

18

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) III. Analiza potrzeb kadrowych dla każdego przetargu – ocena potrzeb kadrowych w celu określenia, ilu pracowników, o jakich kwalifikacjach jest w stanie zapewnić odpowiednie wykonanie zadań w ramach danego etapu w przewidzianym w planie terminie bez znacznych opóźnień (udokumentowanie analizy); ocena winna być przeprowadzana na różnych etapach przetargu i realizacji umowy oraz dostosowana do rodzaju wybranej procedury przetargowej; kadra – odpowiednie kwalifikacje i wiedza merytoryczna w zakresie przeprowadzania postępowań o udzielenie zamówienia publicznego; bieżące szkolenia w zakresie krajowego oraz wspólnotowego prawa zamówień publicznych.

; ocena winna być przeprowadzana na różnych etapach przetargu i realizacji umowy oraz dostosowana do rodzaju wybranej procedury przetargowej; kadra – odpowiednie kwalifikacje i wiedza merytoryczna w zakresie przeprowadzania postępowań o udzielenie zamówienia publicznego; bieżące szkolenia w zakresie krajowego oraz wspólnotowego prawa zamówień publicznych.")

19

Zasady dotyczące prowadzenia postępowań o udzielenie zamówienia publicznego finansowanych ze środków EFS (zał. 1 do Wytycznych) IV. Zarządzanie zakupami dostaw i usług w ramach projektu zapewnienie prawidłowego odbioru zamówionego produktu/usługi – protokół odbioru, z którego winno wynikać, iż dostawy i usługi zostały dostarczone i wykonane w sposób poprawny; obowiązek opracowania instrukcji określających sposób postępowania związany z wykonywaniem umów przez wykonawców, zadania, terminy ich wykonywania, osoby odpowiedzialne, wzory dokumentów (listy sprawdzające itp.); kary przewidziane w umowach zawieranych z wykonawcami za opóźnione / nieprawidłowe / niekompletne dostawy (lub nieprzestrzeganie warunków gwarancji) – w przypadku niezastosowania kar, w aktach należy koniecznie zamieścić specjalną notatkę wyjaśniającą przyczyny takiej sytuacji.

; kary przewidziane w umowach zawieranych z wykonawcami za opóźnione / nieprawidłowe / niekompletne dostawy (lub nieprzestrzeganie warunków gwarancji) – w przypadku niezastosowania kar, w aktach należy koniecznie zamieścić specjalną notatkę wyjaśniającą przyczyny takiej sytuacji.")

20

Zasada konkurencyjności

21

Zasada konkurencyjności

Dotyczy wszystkich zamówień w ramach projektu przekraczających wyrażoną w złotych równowartość kwoty 14 tys. euro netto, tj. bez podatku od towarów i usług (VAT).

.")

22

Zasada konkurencyjności

Nie dotyczy: zamówień dotyczących zadań wykonywanych przez personel zarządzający projektu; angażowania osób będących pracownikami Beneficjenta zatrudnionymi w ramach stosunku pracy ani angażowania osób samozatrudnionych; zamówień dotyczących zadań wykonywanych przez personel projektu, z którym Beneficjent w okresie co najmniej jednego roku przed złożeniem wniosku o dofinansowanie projektu współpracował w sposób ciągły lub powtarzalny.

23

Zasada konkurencyjności

Za personel współpracujący uznawany będzie personel związany z Beneficjentem w sposób sformalizowany, np. w formie pisemnej umowy współpracy, który może być uwzględniony w bazie trenerów, ekspertów, wykonawców itp., którą prowadzi Beneficjent. Ważny jest także warunek faktycznej realizacji zamówień przez danego wykonawcę w sposób ciągły lub powtarzalny w okresie co najmniej jednego roku przed złożeniem wniosku o dofinansowanie projektu.

24

Zasada konkurencyjności

Do opisu przedmiotu zamówienia stosuje się nazwy i kody określone we Wspólnym Słowniku Zamówień, o którym mowa w rozporządzeniu Komisji WE nr 213/2008 z dnia 28 listopada 2007 r. zmieniającym rozporządzenie (WE) nr 2195/2002 Parlamentu Europejskiego i Rady w sprawie Wspólnego Słownika Zamówień (CPV) oraz dyrektywy 2004/17/WE i 2004/18/WE Parlamentu Europejskiego i Rady dotyczące procedur udzielania zamówień publicznych w zakresie zmiany CPV. Usługi, towary i roboty budowlane sumowane są w ramach danego projektu realizowanego przez Beneficjenta.

nr 2195/2002 Parlamentu Europejskiego i Rady w sprawie Wspólnego Słownika Zamówień (CPV) oraz dyrektywy 2004/17/WE i 2004/18/WE Parlamentu Europejskiego i Rady dotyczące procedur udzielania zamówień publicznych w zakresie zmiany CPV. Usługi, towary i roboty budowlane sumowane są w ramach danego projektu realizowanego przez Beneficjenta.")

25

Zasada sumowania zamówienia w ramach zasad konkurencyjności

Zamówienia, których przedmiotem są dostawy lub usługi, muszą zostać zsumowane w ramach grupy (tj. zgodnie z pierwszymi trzema cyframi w ramach dziewięciocyfrowego kodu) wynikającej ze Wspólnego Słownika Zamówień.

wynikającej ze Wspólnego Słownika Zamówień.")

26

Zasada konkurencyjności

Dodano: termin na złożenie oferty powinien wynosić nie mniej niż 7 dni kalendarzowych od dnia otrzymania zapytania ofertowego; możliwe jest dzielenie zamówienia, tj. powierzenie wykonania danej usługi lub dostawy towarów kilku wykonawcom; gdy suma części zamówienia przekracza 14 tys. euro Beneficjent jest zobowiązany do stosowania zasady konkurencyjności oraz powinien wskazać w zapytaniu ofertowym, iż dotyczy ono realizacji częściowych zamówień przez wykonawców; w przypadku gdy Beneficjent dopuszcza składanie ofert częściowych postępowanie może zakończyć się wyborem kilku wykonawców.

27

Zasada konkurencyjności

Wprowadzono zapis, że dopuszcza się wzrost wartości zamówienia realizowanego z zastosowaniem zasady konkurencyjności w trakcie realizacji zamówienia do wysokości 50% wartości zamówienia określonej w umowie z wykonawcą. W takim przypadku nie jest konieczne ponowne stosowanie zasady konkurencyjności. Przez wzrost wartości zamówienia należy rozumieć np. ilościowy wzrost tego samego zamówienia. Jednocześnie wzrost wartości zamówienia nie może dotyczyć usług lub dostaw, które miałyby inne nazwy i kody określone we Wspólnym Słowniku Zamówień.

28

Zasada konkurencyjności

Wprowadzono zapisy na temat protokołu, który jest dokumentem potwierdzającym prawidłowość wyboru wykonawcy zgodnie z zasadą konkurencyjności (forma pisemna) oraz uregulowano zawartość protokołu. Protokół powinien zawierać co najmniej: informację, do których trzech potencjalnych wykonawców Beneficjent wysłał zapytanie ofertowe lub informację o tym, że na rynku nie istnieje trzech potencjalnych wykonawców wraz z uzasadnieniem; informację o sposobie upublicznienia zapytania ofertowego przez Beneficjenta; wykaz ofert, które wpłynęły do Beneficjenta w odpowiedzi na zapytanie ofertowe wraz ze wskazaniem daty wpłynięcia oferty do Beneficjenta oraz z podaniem tych danych z ofert, które stanowią odpowiedź na kryteria oceny ofert; wskazanie wybranej oferty wraz z uzasadnieniem wyboru; datę sporządzenia protokołu i podpis Beneficjenta lub osoby upoważnionej przez Beneficjenta do podejmowania czynności w jego imieniu.

oraz uregulowano zawartość protokołu. Protokół powinien zawierać co najmniej: informację, do których trzech potencjalnych wykonawców Beneficjent wysłał zapytanie ofertowe lub informację o tym, że na rynku nie istnieje trzech potencjalnych wykonawców wraz z uzasadnieniem; informację o sposobie upublicznienia zapytania ofertowego przez Beneficjenta; wykaz ofert, które wpłynęły do Beneficjenta w odpowiedzi na zapytanie ofertowe wraz ze wskazaniem daty wpłynięcia oferty do Beneficjenta oraz z podaniem tych danych z ofert, które stanowią odpowiedź na kryteria oceny ofert; wskazanie wybranej oferty wraz z uzasadnieniem wyboru; datę sporządzenia protokołu i podpis Beneficjenta lub osoby upoważnionej przez Beneficjenta do podejmowania czynności w jego imieniu.")

29

Zasada efektywnego zarządzania finansami

30

Zasada efektywnego zarządzania finansami

Beneficjent dokonuje wszystkich wydatków w ramach projektu zgodnie z zasadą efektywnego zarządzania finansami, tj. w sposób racjonalny i efektywny; Zakup usługi lub towaru o wartości powyżej 20 tys. zł netto jest poprzedzony udokumentowanym rozeznaniem rynku w celu potwierdzenia jego ceny rynkowej; Kwota 20 tys. zł dotyczy pojedynczego zakupu w ramach projektu, czyli zakupu danej usługi lub towaru w ramach projektu, bez względu na liczbę sztuk zakupywanych w ramach projektu, przy czym dotyczy to wyłącznie usług i towarów o tożsamych parametrach;

31

Zasada efektywnego zarządzania finansami

Przykład: Beneficjent przewiduje w projekcie zakup 5 identycznych komputerów. Jeżeli ich łączna wartość przekracza 20 tys. zł netto, istnieje obowiązek przeprowadzenia procedury rozeznania rynku przed dokonaniem zakupu. Jeżeli Beneficjent zakłada zakup np. 4 komputerów na łączną kwotę 10 tys. zł netto i 2 urządzeń wielofunkcyjnych na łączną kwotę 12 tys. zł netto nie ma obowiązku sumowania wartości tych towarów i sprawdzenia ich łącznej wartości.

32

Zasada efektywnego zarządzania finansami

Rozeznanie rynku nie dotyczy zakupu towaru lub usługi dokonanego zgodnie z ustawą z dnia 29 stycznia 2004 r. – Prawo zamówień publicznych lub Zasadą konkurencyjności zawartą w Wytycznych; Rozeznanie rynku oznacza porównanie cen danego towaru / usługi u co najmniej trzech potencjalnych dostawców towarów lub usługodawców, o ile na rynku istnieje trzech potencjalnych dostawców/usługodawców dla danego towaru / usługi; W przypadku towarów lub usług, dla których porównanie cen nie jest możliwe, Beneficjent dokonuje wyboru wykonawcy zgodnie z procedurą obowiązującą dla zasady konkurencyjności; Beneficjent dokonuje opisu towaru lub usługi z najwyższą starannością uwzględniając wszystkie kryteria mogące mieć wpływ na cenę.

33

Zasada efektywnego zarządzania finansami

Przykład: Beneficjent chce zlecić na zewnątrz wykonanie usługi druku i materiałów informacyjno-promocyjnych projektu. Zgodnie z budżetem wniosku o dofinansowanie projektu wartość usługi wynosi zł. Beneficjent jest w tym wypadku zobligowany do przeprowadzenia rozeznania rynku. W tym celu z powszechnie dostępnego katalogu firm wybiera trzy dowolne wydawnictwa lub agencje reklamowe, tj. podmioty, które zajmują się drukiem i dystrybucją materiałów oraz wysyła do nich ze szczegółowym opisem zlecenia oraz zapytaniem o cenę. Na podstawie informacji zwrotnych porównuje proponowane przez 3 podmioty ceny. Beneficjent może wybrać podmiot, który zaproponował najniższą cenę lub zlecić wykonanie usługi podmiotowi, z którym dotychczas współpracował jeśli cena proponowana przez ten podmiot jest adekwatna do cen zebranych w wyniku rozeznania rynku. Podczas kontroli projektu Beneficjent w celu udowodnienia przeprowadzenia rozeznania rynku przy zlecaniu wykonania usługi druku i dystrybucji materiałów informacyjno-promocyjnych projektu przedkłada kontrolerom wydruk a z opisem zlecenia oraz zapytaniem o cenę, a także oferty od wykonawców przedstawiające ich cenę.

34

Zasada efektywnego zarządzania finansami

Beneficjent może stosować inne obowiązujące u niego zasady rozeznania rynku, jeżeli zapewniają one dokonywanie zakupów, w szczególności tych o wartości powyżej 20 tys. zł netto, w sposób racjonalny i efektywny.

35

Reguła proporcjonalności

36

Reguła proporcjonalności

Wprowadzono regułę proporcjonalności, zgodnie z którą: rozliczenie projektu pod względem finansowym następuje w zależności od stopnia osiągnięcia założeń merytorycznych określonych we wniosku o dofinansowanie projektu, tj.: kryterium dostępu; kryterium strategicznego; celu projektu wyrażonego wskaźnikami produktu lub rezultatu wskazanymi w zatwierdzonym wniosku o dofinansowanie projektu.

37

Reguła proporcjonalności

W przypadku niespełnienia kryterium dostępu w ramach projektu – podmiot będący stroną umowy uznaje wszystkie wydatki dotychczas rozliczone w ramach projektu za niekwalifikowalne. W przypadku niespełnienia kryterium strategicznego w ramach projektu lub nieosiągnięcia celu projektu – wysokość wydatków w dotychczas zatwierdzonych wnioskach o płatność może zostać proporcjonalnie zmniejszona, co jednocześnie oznacza odpowiednie obniżenie kwoty dofinansowania określonej w umowie o dofinansowanie projektu.

38

Reguła proporcjonalności

W przypadku niespełnienia kryterium strategicznego lub w przypadku nieosiągnięcia celu projektu wysokość zmniejszenia dofinansowania odpowiada procentowi, w jakim dane kryterium lub wskaźnik nie zostały zrealizowane. Zmniejszenie dofinansowania dotyczy kosztów zarządzania projektem, kosztów pośrednich i wydatków związanych z tym zadaniem merytorycznym (zadaniami merytorycznymi), którego założenia nie zostały osiągnięte. Ocena stopnia osiągnięcia przyjętych przez Beneficjenta założeń wniosku o dofinansowanie dokonywana jest przez podmiot będący stroną umowy według stanu na zakończenie realizacji projektu na etapie weryfikacji końcowego wniosku o płatność.

, którego założenia nie zostały osiągnięte. Ocena stopnia osiągnięcia przyjętych przez Beneficjenta założeń wniosku o dofinansowanie dokonywana jest przez podmiot będący stroną umowy według stanu na zakończenie realizacji projektu na etapie weryfikacji końcowego wniosku o płatność.")

39

Reguła proporcjonalności

Podczas ustalania procentu nieosiągnięcia założeń projektu podmiot będący stroną umowy o dofinansowanie projektu powinien brać pod uwagę m.in.: stopień winy lub niedochowania należytej staranności przez Beneficjenta skutkujące nieosiągnięciem ww. założeń, okoliczności zewnętrzne mające na to wpływ, w szczególności opóźnienia ze strony podmiotu będącego stroną umowy o dofinansowanie projektu. Podmiot będący stroną umowy o dofinansowanie projektu może odstąpić od zastosowania reguły proporcjonalności lub obniżyć wysokość środków podlegających regule proporcjonalności, jeśli Beneficjent o to wnioskuje i należycie uzasadni przyczyny nieosiągnięcia założeń, w szczególności wykaże swoje starania zmierzające do osiągnięcia założeń projektu.

40

Reguła proporcjonalności

Zastosowanie reguły proporcjonalności: pod warunkiem, że niespełnienie kryterium lub nieosiągnięcie celu projektu wynika z przyczyn leżących po stronie Beneficjenta (w szczególności nie ma zastosowania gdy jest ono wynikiem opóźnień w podpisaniu umowy o dofinansowanie czy przekazywaniu środków na finansowanie projektu); nie ma zastosowania w przypadku wystąpienia siły wyższej.

; nie ma zastosowania w przypadku wystąpienia siły wyższej.")

41

Reguła proporcjonalności

Przykład: Projekt zakłada realizacje dwóch zadań merytorycznych. Budżet projektu wygląda następująco: Zadanie merytoryczne 1: 100 jednostek (A) Zadanie merytoryczne 2: 100 jednostek (B) Zarządzanie projektem: 25 jednostek (C) Koszty pośrednie: 10 jednostek (D) Wartość projektu: jednostek (E)

Zadanie merytoryczne 2: 100 jednostek (B) Zarządzanie projektem: 25 jednostek (C) Koszty pośrednie: 10 jednostek (D) Wartość projektu: 235 jednostek (E)")

42

Reguła proporcjonalności

Po zakończeniu realizacji projektu okazało się, że jedno z zadań (np. zadanie A) zostało zrealizowane jedynie w 85% wskutek czego cel projektu nie został osiągnięty. Beneficjent nie podejmował działań zmierzających do zapewnienia realizacji tego zadania w 100%. IOK podczas końcowego rozliczania projektu stosuje regułę proporcjonalności, co oznacza, że ustala wartość wydatków niekwalifikowalnych w ramach zadania A, kosztów zarządzania projektem i kosztów pośrednich wg następującego sposobu:

zostało zrealizowane jedynie w 85% wskutek czego cel projektu nie został osiągnięty. Beneficjent nie podejmował działań zmierzających do zapewnienia realizacji tego zadania w 100%. IOK podczas końcowego rozliczania projektu stosuje regułę proporcjonalności, co oznacza, że ustala wartość wydatków niekwalifikowalnych w ramach zadania A, kosztów zarządzania projektem i kosztów pośrednich wg następującego sposobu:")

43

Reguła proporcjonalności

Ustala jaki procent w całkowitej wartości projektu (E) stanowi niezrealizowane zadanie A, tj. że zadanie A stanowi 42,5% wartości całego projektu: % z (A=100 j. / E=253 j.) = 42,5% Ustala wartość wydatków niekwalifikowalnych w ramach zadania A, która jest proporcjonalna niezrealizowanego zakresu zadania, tj. 15% (pełne wykonanie zadania 100% minus faktyczna realizacja zadania 85%): 15% x A=100 j. = 15 j. (wydatek niekwalifikowalny) Ustala wartość wydatków niekwalifikowalnych w ramach kosztów zarządzania projektem (C), biorąc pod uwagę procent nieosiągnięcia celu projektu oraz procentowy udział zadania A w całości projektu. W związku z tym, że tylko jedno z zadań zostało niezrealizowane w całości, to wydatki poniesione na zarządzanie projektem należy obniżyć tylko w odniesieniu do niewykonanego zakresu projektu: (C=25 j. x 15%) x 42,5% = 1,59 j. (wydatek niekwalifikowalny)

stanowi niezrealizowane zadanie A, tj. że zadanie A stanowi 42,5% wartości całego projektu: % z (A=100 j. / E=253 j.) = 42,5% Ustala wartość wydatków niekwalifikowalnych w ramach zadania A, która jest proporcjonalna niezrealizowanego zakresu zadania, tj. 15% (pełne wykonanie zadania 100% minus faktyczna realizacja zadania 85%): 15% x A=100 j. = 15 j. (wydatek niekwalifikowalny) Ustala wartość wydatków niekwalifikowalnych w ramach kosztów zarządzania projektem (C), biorąc pod uwagę procent nieosiągnięcia celu projektu oraz procentowy udział zadania A w całości projektu. W związku z tym, że tylko jedno z zadań zostało niezrealizowane w całości, to wydatki poniesione na zarządzanie projektem należy obniżyć tylko w odniesieniu do niewykonanego zakresu projektu: (C=25 j. x 15%) x 42,5% = 1,59 j. (wydatek niekwalifikowalny)")

44

Reguła proporcjonalności

Ustala wartość wydatków niekwalifikowalnych w ramach kosztów pośrednich D, biorąc pod uwagę procent nieosiągnięcia celu projektu oraz procentowy udział zadania A w całości projektu. W związku z tym, że tylko jedno z dwóch zadań zostało niezrealizowane w całości, to koszty pośrednie należy obniżyć tylko w odniesieniu do niewykonanego zakresu projektu: (D=10 j. x 15%) x 42,5% = 0,6 j. (wydatek niekwalifikowalny) Sumuje wysokość wydatków niekwalifikowalnych w ramach zadania A, kosztów zarządzania projektem i kosztów pośrednich: 15 j. + 1,59 j. + 0,6 j. = 17,19 j. Wysokość wydatków poniesionych w ramach projektu rozliczonych z zastosowaniem reguły proporcjonalności wynosi 217,81 j. (tj. 235 j. – 17,19 j.). Następnie IP sprawdza, czy dla tak ustalonej wartości projektu zachowany jest limit zarządzania projektem.

x 42,5% = 0,6 j. (wydatek niekwalifikowalny) Sumuje wysokość wydatków niekwalifikowalnych w ramach zadania A, kosztów zarządzania projektem i kosztów pośrednich: 15 j. + 1,59 j. + 0,6 j. = 17,19 j. Wysokość wydatków poniesionych w ramach projektu rozliczonych z zastosowaniem reguły proporcjonalności wynosi 217,81 j. (tj. 235 j. – 17,19 j.). Następnie IP sprawdza, czy dla tak ustalonej wartości projektu zachowany jest limit zarządzania projektem.")

45

Podstawowe zasady konstruowania budżetu projektu

46

Podstawowe zasady konstruowania budżetu projektu

Beneficjent wskazuje we wniosku o dofinansowanie projektu szacunkowy wymiar czasu pracy personelu projektu (etat / liczba godzin) niezbędnej do realizacji zadania / zadań, co stanowi podstawę do oceny kwalifikowalności wydatków personelu projektu na etapie wyboru projektu. Beneficjent uzasadnia we wniosku o dofinansowanie projektu konieczność poniesienia kosztów związanych z zakupem i amortyzacją sprzętu, w szczególności uwzględnia okres realizacji projektu oraz sprzęt będący w posiadaniu Beneficjenta, jak również sprzęt nabyty w ramach projektów, na zakup którego podmiot będący stroną umowy udzielił Beneficjentowi dofinansowania.

niezbędnej do realizacji zadania / zadań, co stanowi podstawę do oceny kwalifikowalności wydatków personelu projektu na etapie wyboru projektu. Beneficjent uzasadnia we wniosku o dofinansowanie projektu konieczność poniesienia kosztów związanych z zakupem i amortyzacją sprzętu, w szczególności uwzględnia okres realizacji projektu oraz sprzęt będący w posiadaniu Beneficjenta, jak również sprzęt nabyty w ramach projektów, na zakup którego podmiot będący stroną umowy udzielił Beneficjentowi dofinansowania.")

47

Cross – financing Nowe uregulowanie:

Wydatki ponoszone na zakup lub leasing sprzętu o wartości powyżej 350 zł celem przekazania go uczestnikom projektu stanowią cross-financing. Sprzęt należy interpretować zgodnie z ustawą o rachunkowości, tj. rzeczowe aktywa trwałe i zrównane z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletne, zdatne do użytku i przeznaczone na potrzeby jednostki (z wyłączeniem w ramach PO KL kwalifikowalności zakupów nieruchomości i gruntów). Sprzęt w tym wypadku nie służy zaspakajaniu potrzeb Beneficjenta lecz uczestników projektu. Wydatki ponoszone w ramach cross-financingu powinny zostać przeznaczone przede wszystkim na zapewnienie realizacji równości szans, w szczególności w odniesieniu do potrzeb osób niepełnosprawnych.

. Sprzęt w tym wypadku nie służy zaspakajaniu potrzeb Beneficjenta lecz uczestników projektu. Wydatki ponoszone w ramach cross-financingu powinny zostać przeznaczone przede wszystkim na zapewnienie realizacji równości szans, w szczególności w odniesieniu do potrzeb osób niepełnosprawnych.")

48

Definicja zadania merytorycznego

Zadanie merytoryczne należy rozumieć jako szereg powiązanych ze sobą działań zmierzających bezpośrednio do realizacji celu projektu (w szczególności wskazane w podrozdziale 3.4 Wytycznych). Zadania merytorycznego nie stanowią pojedyncze wydatki, np. usługa cateringowa, hotelowa i trenerska.

. Zadania merytorycznego nie stanowią pojedyncze wydatki, np. usługa cateringowa, hotelowa i trenerska.")

49

Zlecanie zadań merytorycznych

Zlecanie zadań merytorycznych oznacza zlecanie całości działań przewidzianych w ramach danego zadania lub istotnej ich części jednemu podmiotowi. Doprecyzowano, że Beneficjent powinien udokumentować faktyczną realizację zleconego zadania merytorycznego zgodnie z umową zawartą z wykonawcą poprzez np. pisemny protokół odbioru zadania, przyjęcia wykonanych prac, itp.

50

Kwalifikowalność uczestników projektu

Z chwilą przystąpienia do projektu każdy uczestnik projektu podpisuje deklarację uczestnictwa w projekcie, która zawiera co najmniej: wyrażenie woli uczestniczenia w projekcie; oświadczenie uczestnika o spełnieniu kryteriów kwalifikowalności uprawniających do udziału w projekcie; datę i podpis uczestnika projektu; pouczenie o odpowiedzialności za składanie oświadczeń niezgodnych z prawdą. Udział uczestnika w projekcie rozpoczyna się od dnia podpisania przez niego ww. deklaracji. Warunkiem kwalifikowania uczestnika projektu jest wyrażenie przez niego zgody na przetwarzanie danych osobowych.

51

Koszty związane z zatrudnianiem personelu

52

Zatrudnianie personelu Zasady ogólne

Wydatki związane z wynagrodzeniem personelu są ponoszone zgodnie z przepisami krajowymi, w szczególności zgodnie z Kodeksem pracy oraz z Kodeksem cywilnym. W ramach wynagrodzenia personelu, zasadniczo są kwalifikowalne wszystkie składniki wynagrodzenia, w szczególności wynagrodzenie brutto, składki pracodawcy na ubezpieczenia społeczne, składki na Fundusz Pracy oraz odpisy na Zakładowy Fundusz Świadczeń Socjalnych. W ramach wynagrodzenia personelu, wpłaty dokonywane przez pracodawców zgodnie z ustawą z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych nie są wydatkiem kwalifikowalnym. W ramach projektu nie są kwalifikowalne nagrody jubileuszowe dla personelu projektu.

53

Zatrudnianie personelu Zasady ogólne

Niekwalifikowalne jest wynagrodzenie personelu projektu zatrudnionego jednocześnie w instytucji uczestniczącej w realizacji PO KL, chyba że nie zachodzi konflikt interesów lub podwójne finansowanie. Na potrzeby powyższego przepisu jako instytucję uczestniczącą w realizacji PO KL rozumie się Instytucję Zarządzającą, Instytucję Pośredniczącą, Instytucję Wdrażającą (Instytucję Pośredniczącą II stopnia), Regionalny Ośrodek EFS, Krajowy Ośrodek EFS oraz Krajową Instytucję Wspomagającą.

, Regionalny Ośrodek EFS, Krajowy Ośrodek EFS oraz Krajową Instytucję Wspomagającą.")

54

Zatrudnianie personelu Zasady ogólne

Wydatki związane z zatrudnieniem osoby zaangażowanej w realizację zadań w więcej niż jednym projekcie są kwalifikowalne, o ile obciążenie z tego wynikające nie wyklucza możliwości prawidłowej i efektywnej realizacji wszystkich zadań powierzonych danej osobie oraz osoba ta: prowadzi ewidencję godzin i zadań realizowanych w ramach wszystkich projektów; udostępnia Beneficjentowi ww. ewidencję w odniesieniu do okresu realizacji projektu Beneficjenta.

55

Zatrudnianie personelu Zasady ogólne

Zmieniono zapis, że koszty związane z wyposażeniem stanowiska pracy personelu są kwalifikowalne w pełnej wysokości tylko i wyłącznie w przypadku wyposażenia stanowiska pracy personelu zatrudnionego na podstawie stosunku pracy w wymiarze co najmniej ½ etatu; Z powyższego wynika, że w żadnym przypadku koszty wyposażenia stanowiska pracy personelu zatrudnionego w innej formie niż na podstawie stosunku pracy (np. w przypadku osób zatrudnionych na podstawie umowy zlecenia czy umowy o dzieło, czy osób samozatrudnionych);

;")

56

Zatrudnianie personelu Zasady ogólne

W przypadku zatrudnienia osoby poniżej ½ etatu, koszty związane z wyposażeniem jej stanowiska pracy są kwalifikowalne w ramach projektu wyłącznie w proporcji odpowiadającej zaangażowaniu jej czasu pracy w projekcie (np. w przypadku osoby zaangażowanej do projektu na 1/3 etatu, koszty związane z wyposażeniem stanowiska pracy tej osoby są kwalifikowalne w 1/3 poniesionych wydatków); W przpadku zatrudnienia więcej niż jednej osoby w wymiarze poniżej ½ etatu korzystających z tego samego stanowiska pracy, dla oceny kwalifikowalności wydatków związanych z wyposażeniem tego stanowiska należy zsumować wymiar czasu pracy tych pracowników i jeżeli przekracza on ½ etatu, możliwe jest kwalifikowanie całego wydatku związanego z wyposażeniem stanowiska pracy.

; W przpadku zatrudnienia więcej niż jednej osoby w wymiarze poniżej ½ etatu korzystających z tego samego stanowiska pracy, dla oceny kwalifikowalności wydatków związanych z wyposażeniem tego stanowiska należy zsumować wymiar czasu pracy tych pracowników i jeżeli przekracza on ½ etatu, możliwe jest kwalifikowanie całego wydatku związanego z wyposażeniem stanowiska pracy.")

57

Zatrudnianie personelu Zasady ogólne

Ograniczenia, o których mowa powyżej, dotyczą wyłącznie kosztów wyposażenia stanowiska pracy (m. in. biurko, krzesło, komputer, monitor, drukarka), a nie innego sprzętu zakupywanego na potrzeby realizacji projektu, służącego zaspakajaniu potrzeb uczestników projektu. Przy kwalifikowaniu takich wydatków powinno uwzględniać się projekty realizowane wcześniej przez danego Beneficjenta.

, a nie innego sprzętu zakupywanego na potrzeby realizacji projektu, służącego zaspakajaniu potrzeb uczestników projektu. Przy kwalifikowaniu takich wydatków powinno uwzględniać się projekty realizowane wcześniej przez danego Beneficjenta.")

58

Zatrudnianie personelu Stosunek pracy

Umowa o pracę z osobą stanowiącą personel projektu obejmuje wszystkie zadania wykonywane przez tą osobę w ramach projektu lub projektów realizowanych przez Beneficjenta, co jest odpowiednio udokumentowane postanowieniami umowy o pracę lub zakresem czynności służbowych pracownika lub opisem stanowiska pracy. Przez odpowiednie udokumentowanie należy rozumieć m.in. wskazanie w ww. dokumentach wszystkich zadań, które dana osoba będzie wykonywała w ramach projektu. Wszystkie zadania, w których realizację zaangażowany jest dany pracownik Beneficjenta powinny zostać uregulowane w ramach umowy o pracę; oznacza to bezwzględny zakaz zatrudniania własnych pracowników będących personelem projektu do realizacji innych zadań na podstawie innych umów, np. cywilnoprawnych; jeżeli Beneficjent chce zaangażować dotychczasowego pracownika będącego personelem projektu do realizacji innych zadań w ramach projektu, należy zmienić mu zakres obowiązków w ramach stosunku pracy. Wysokość wynagrodzenia odpowiada stawkom stosowanym u Beneficjenta.

59

Zatrudnianie personelu Stosunek pracy

Przykład: W budżecie projektu zaplanowano wydatki m. in. na zatrudnienie koordynatora oraz osoby przeprowadzającej rekrutację uczestników projektu. Na początku realizacji projektu Beneficjent zatrudnił koordynatora na podstawie umowy o pracę. Następnie zdecydował, iż koordynator prowadzić będzie również rekrutację. W związku z powyższym nie było możliwe zaangażowanie go na podstawie dodatkowej umowy zlecenia. Beneficjent dokonał zmiany zakresu obowiązków koordynatora wskazanego w umowie o pracę lub zakresie czynności służbowych pracownika lub opisie stanowiska pracy dodając czynności związane z prowadzeniem rekrutacji. W zależności od uzgodnień dwustronnych, zwiększenie zakresu obowiązków tej osoby może pociągnąć za sobą podniesienie wynagrodzenia.

60

Zatrudnianie personelu Stosunek pracy

W przypadku gdy osoba będąca personelem projektu jest pracownikiem Beneficjenta, którego umowa o pracę tylko w części obejmuje zadania w ramach projektu (np. na ½ etatu, ¼ etatu w ramach projektu), wydatki związane z wynagrodzeniem w ramach projektu są kwalifikowalne, o ile: zadania związane z realizacją projektu zostaną wyraźnie wyodrębnione w umowie o pracę lub zakresie czynności służbowych pracownika lub opisie stanowiska pracy;

, wydatki związane z wynagrodzeniem w ramach projektu są kwalifikowalne, o ile: zadania związane z realizacją projektu zostaną wyraźnie wyodrębnione w umowie o pracę lub zakresie czynności służbowych pracownika lub opisie stanowiska pracy;")

61

Zatrudnianie personelu Stosunek pracy

zakres zadań związanych z realizacją projektu stanowi podstawę do określenia proporcji faktycznego zaangażowania pracownika w realizację projektu w stosunku do czasu pracy wynikającego z umowy o pracę tego pracownika; wydatek związany z wynagrodzeniem personelu projektu odpowiada proporcji, o której mowa wyżej. Prawidłowość wyliczenia proporcji faktycznego zaangażowania pracownika w realizację projektu może podlegać kontroli.

62

Zatrudnianie personelu Stosunek cywilnoprawny

Kwalifikowanie wydatków poniesionych na wynagrodzenie osoby zaangażowanej do projektu na podstawie umowy cywilnoprawnej, która jest jednocześnie pracownikiem Beneficjenta zatrudnionym na podstawie stosunku pracy, jest możliwe wyłącznie w uzasadnionych przypadkach, w szczególności gdy charakter zadań wyklucza możliwość ich realizacji w ramach stosunku pracy, o ile spełnione są łącznie cztery wskazane w Wytycznych warunki.

63

Zatrudnianie personelu Stosunek cywilnoprawny

Warunki, o których mowa wyżej, to: zgodność z przepisami krajowymi, tj. praca wykonywana w ramach umowy cywilnoprawnej jest rodzajowo różna od pracy wykonywanej na podstawie stosunku pracy; precyzyjne określenie zakresu zadań w ramach umowy cywilnoprawnej; zaangażowanie w ramach stosunku pracy musi pozwalać na efektywne wykonywanie zadań w ramach umowy cywilnoprawnej; dana osoba prowadzi ewidencję godzin pracy zaangażowanych w realizację zadań w ramach umowy cywilnoprawnej.

64

Zatrudnianie personelu Stosunek cywilnoprawny

W przypadku zaangażowania osoby stanowiącej personel projektu na podstawie więcej niż jednej umowy cywilnoprawnej w ramach projektu, wydatki związane z wynagrodzeniem personelu są kwalifikowalne, jeżeli: obciążenie wynikające z wykonywania wszystkich umów nie wyklucza możliwości prawidłowej i efektywnej realizacji zadań w ramach projektu; osoba ta prowadzi ewidencję godzin zaangażowanych we wszystkie zadania w ramach tego projektu, która może podlegać kontroli;

65

Zatrudnianie personelu Stosunek cywilnoprawny

rozliczenie umowy cywilnoprawnej następuje na podstawie protokołu odbioru wskazującego szczegółowy zakres wykonanych czynności oraz liczbę godzin dotyczących realizacji danej umowy; wskazanie liczby godzin w rozliczeniu umowy cywilnoprawnej nie dotyczy umów, w wyniku których następuje wykonanie oznaczonego dzieła, np. raportu z badania lub ekspertyzy.

66

Zatrudnianie personelu Osoby samozatrudnione

W podrozdziale 4.5 Wytycznych dodano nową sekcję „Osoby samozatrudnione”, zgodnie z którą: kwalifikowalne jest wynagrodzenie osoby fizycznej prowadzącej działalność gospodarczą wykonującej osobiście zadania w ramach projektu (gdy Beneficjentem jest osoba fizyczna prowadząca działalność gospodarczą i pełni jednocześnie funkcję personelu projektu, np. koordynatora); wysokość wynagrodzenia takiej osoby wynika ze szczegółowego budżetu projektu; poniesienie wydatku na wynagrodzenie, o którym mowa wyżej, jest dokumentowane dokumentem księgowym, np. notą obciążeniową;

; wysokość wynagrodzenia takiej osoby wynika ze szczegółowego budżetu projektu; poniesienie wydatku na wynagrodzenie, o którym mowa wyżej, jest dokumentowane dokumentem księgowym, np. notą obciążeniową;")

67

Zatrudnianie personelu Osoby samozatrudnione

osoba samozatrudniona zaangażowana w realizację więcej niż jednego zadania lub funkcji w ramach projektu prowadzi ewidencję godzin oraz wykonanych czynności w ramach tych zadań lub funkcji; przepisy dotyczące omawianego zagadnienia mają zastosowanie do osób współpracujących w rozumieniu ustawy o systemie ubezpieczeń społecznych; przepisy dotyczące omawianego zagadnienia nie mają zastosowania do osób fizycznych prowadzących działalność gospodarczą i wykonujących zadania w ramach projektu na podstawie stosunku cywilnoprawnego.

68

Zatrudnianie personelu

Inne zmiany: Wprowadzono zapis, że Beneficjent wskazuje we wniosku o dofinansowanie projektu szacunkowy wymiar czasu pracy personelu projektu (etat / liczba godzin) niezbędnej do realizacji zadania / zadań, co stanowi podstawę do oceny kwalifikowalności wydatków personelu projektu na etapie wyboru projektu. Wycofano się z obowiązku prowadzenia kart czasu pracy przez pracowników zatrudnionych w niepełnym wymiarze czasu pracy.

niezbędnej do realizacji zadania / zadań, co stanowi podstawę do oceny kwalifikowalności wydatków personelu projektu na etapie wyboru projektu. Wycofano się z obowiązku prowadzenia kart czasu pracy przez pracowników zatrudnionych w niepełnym wymiarze czasu pracy.")

69

Koszty pośrednie

70

Koszty pośrednie Koszty pośrednie mogą być rozliczane na dwa sposoby:

ryczałtem; na podstawie rzeczywiście poniesionych wydatków. Zmieniono: Beneficjent może wnioskować o zmianę sposobu rozliczania kosztów pośrednich z ryczałtu na koszty pośrednie rozliczane na podstawie rzeczywiście poniesionych wydatków jedynie w szczególnie uzasadnionych przypadkach i nie później niż w połowie okresu realizacji projektu. W żadnym przypadku nie jest możliwa zmiana rozliczenia kosztów pośrednich po upłynięciu 3 miesięcy od rozpoczęcia realizacji projektu.

71

Koszty pośrednie Koszty pośrednie stanowią następujące koszty administracyjne związane z funkcjonowaniem Beneficjenta: koszty zarządu (koszty wynagrodzenia osób uprawnionych do reprezentowania jednostki, których zakresy czynności nie są przypisane wyłącznie do projektu, np. kierownik jednostki); koszty personelu obsługowego (obsługa kadrowa, finansowa, administracyjna, sekretariat, kancelaria, obsługa prawna) na potrzeby funkcjonowania jednostki; koszty obsługi księgowej (koszty wynagrodzenia osób księgujących wydatki w projekcie, w tym koszty zlecenia prowadzenia obsługi księgowej biuru rachunkowemu); koszty utrzymania powierzchni biurowych (czynsz, najem, opłaty administracyjne) związane z obsługą administracyjną projektu; amortyzacja aktywów używanych na potrzeby personelu, o którym mowa wyżej;

; koszty personelu obsługowego (obsługa kadrowa, finansowa, administracyjna, sekretariat, kancelaria, obsługa prawna) na potrzeby funkcjonowania jednostki; koszty obsługi księgowej (koszty wynagrodzenia osób księgujących wydatki w projekcie, w tym koszty zlecenia prowadzenia obsługi księgowej biuru rachunkowemu); koszty utrzymania powierzchni biurowych (czynsz, najem, opłaty administracyjne) związane z obsługą administracyjną projektu; amortyzacja aktywów używanych na potrzeby personelu, o którym mowa wyżej;")

72

Koszty pośrednie opłaty za energię elektryczną, cieplną, gazową i wodę, opłaty przesyłowe, opłaty za odprowadzanie ścieków w zakresie związanym z obsługa administracyjną projektu; koszty usług pocztowych, telefonicznych, telegraficznych, teleksowych, internetowych, kurierskich związanych z obsługą administracyjną projektu; koszty usług powielania dokumentów związanych z obsługą administracyjną projektu; koszty materiałów biurowych i artykułów piśmienniczych związanych z obsługą administracyjną projektu; koszty ubezpieczeń majątkowych; koszty ochrony; koszty sprzątania pomieszczeń związanych z obsługą administracyjną projektu, w tym środki do utrzymania ich czystości oraz dezynsekcję, dezynfekcję, deratyzację tych pomieszczeń.

73

Koszty pośrednie Wspomniane koszty stanowią katalog zamknięty kosztów pośrednich. Jednocześnie żadna z ww. kategorii nie może zostać wykazana w ramach kosztów bezpośrednich, w szczególności w zadaniu „zarządzanie projektem”. Przykład: W związku z rozliczeniem kosztów pośrednich ryczałtem Beneficjent nie jest uprawniony do wykazania w ramach zadania „Zarządzanie projektem” kosztów materiałów biurowych i artykułów piśmienniczych związanych z administrowaniem projektem, kosztów sprzątania biura projektu ani też kosztów związanych z księgowaniem wydatków projektu.

74

Koszty pośrednie Wynik uzgodnień z Komisją Europejską;

Wprowadzono stałe ryczałty procentowe i jednocześnie zrezygnowano z konieczności sporządzania metodologii; Dwuetapowy sposób wyliczania ryczałtu: I) ustalenie całkowitej wartości projektu; II) ustalenie właściwego % kosztów pośrednich rozliczanych ryczałtem; W sytuacji zlecania przez Beneficjenta realizacji zadań merytorycznych na zewnątrz, podstawa wyliczenia limitu kosztów pośrednich rozliczanych ryczałtem ulega pomniejszeniu o wartość ww. zadań zleconych.

ustalenie całkowitej wartości projektu; II) ustalenie właściwego % kosztów pośrednich rozliczanych ryczałtem; W sytuacji zlecania przez Beneficjenta realizacji zadań merytorycznych na zewnątrz, podstawa wyliczenia limitu kosztów pośrednich rozliczanych ryczałtem ulega pomniejszeniu o wartość ww. zadań zleconych.")

75

Koszty pośrednie rozliczane ryczałtem

Ryczałt procentowy kosztów pośrednich Wartość projektu 9% kosztów bezpośrednich do 500 tys. włącznie 8% kosztów bezpośrednich powyżej 500 tys. do 1 mln zł włącznie 7% kosztów bezpośrednich powyżej 1 mln i do 2 mln zł włącznie 5% kosztów bezpośrednich powyżej 2 mln i do 5 mln zł włącznie 4% kosztów bezpośrednich powyżej 5 mln zł Koszty bezpośrednie, będące podstawą wyliczenia kosztów pośrednich, nie są pomniejszane o wydatki w ramach cross-financingu; W przypadku zlecania realizacji zadań merytorycznych na zewnątrz podstawa wyliczenia limitu kosztów pośrednich ulega pomniejszeniu (poprzez pomniejszenie wartości kosztów bezpośrednich) o wartość ww. zadań zleconych.

o wartość ww. zadań zleconych.")

76

Koszty pośrednie rozliczane ryczałtem Przykład

ETAP I: Ustalenie całkowitej wartości projektu Koszty bezpośrednie projektu = zł. Procentowy ryczałt kosztów pośrednich przysługujący beneficjentowi = 9% (projekt o wartości nieprzekraczającej 500 000 zł ). Beneficjent z listy rozwijalnej wybiera 9%. Beneficjent wskazał, iż zleca na zewnątrz zadania o łącznej wartości 35 000 zł. Podstawa wyliczenia wysokości kosztów pośrednich rozliczanych ryczałtem wyniesie 460 500 zł (495 500 zł – 35 000 zł). Koszty pośrednie rozliczane ryczałtem wyniosą 41 445 zł (460 500 zł x 9%). Całkowita wartość projektu wynosi ,00 zł ( ,00 zł + 41 445 zł).

. Beneficjent z listy rozwijalnej wybiera 9%. Beneficjent wskazał, iż zleca na zewnątrz zadania o łącznej wartości zł. Podstawa wyliczenia wysokości kosztów pośrednich rozliczanych ryczałtem wyniesie zł ( zł – zł). Koszty pośrednie rozliczane ryczałtem wyniosą zł. ( zł x 9%). Całkowita wartość projektu wynosi ,00 zł. ( ,00 zł zł).")

77

Koszty pośrednie rozliczane ryczałtem Przykład

ETAP II: Ustalenie właściwego % kosztów pośrednich rozliczanych ryczałtem Całkowita wartość projektu przekracza kwotę 500 000 zł, w związku z czym Beneficjent musi zmienić procent kosztów pośrednich rozliczanych ryczałtem z 9% na 8% (projekt o wartości od 500 tys. do 1 mln zł włącznie). Nie ulegają zmianie: wartość kosztów bezpośrednich projektu zł kwota zadań zleconych na zewnątrz zł podstawa wyliczenia wysokości kosztów pośrednich rozliczanych ryczałtem - 460 500 zł Ponownie wyliczane są koszty pośrednie rozliczane ryczałtem, które po zmianie procentu wynoszą 36 840 zł (460 500 zł x 8%). Ostateczna, całkowita wartość projektu wynosi ,00 zł ( ,00 zł + 36 840 zł).

. Nie ulegają zmianie: wartość kosztów bezpośrednich projektu zł. kwota zadań zleconych na zewnątrz zł. podstawa wyliczenia wysokości kosztów pośrednich rozliczanych ryczałtem zł. Ponownie wyliczane są koszty pośrednie rozliczane ryczałtem, które po zmianie procentu wynoszą zł ( zł x 8%). Ostateczna, całkowita wartość projektu wynosi ,00 zł. ( ,00 zł zł).")

78

Koszty pośrednie rozliczane ryczałtem Przykład (dwa ryczałty procentowe)

ETAP I: Ustalenie całkowitej wartości projektu Koszty bezpośrednie projektu = zł. Procentowy ryczałt kosztów pośrednich przysługujący beneficjentowi = 9% (projekt o wartości nieprzekraczającej 500 000 zł ). Beneficjent z listy rozwijalnej wybiera 9%. Beneficjent nie wskazał, iż zleca na zewnątrz jakiekolwiek zadania merytoryczne lub ich części. Podstawa wyliczenia wysokości kosztów pośrednich rozliczanych ryczałtem wyniesie 460 500 zł. Koszty pośrednie rozliczane ryczałtem wyniosą 41 445 zł (460 500 zł x 9%). Całkowita wartość projektu wynosi ,00 zł ( ,00 zł + 41 445 zł).

. Beneficjent z listy rozwijalnej wybiera 9%. Beneficjent nie wskazał, iż zleca na zewnątrz jakiekolwiek zadania merytoryczne lub ich części. Podstawa wyliczenia wysokości kosztów pośrednich rozliczanych ryczałtem wyniesie zł. Koszty pośrednie rozliczane ryczałtem wyniosą zł. ( zł x 9%). Całkowita wartość projektu wynosi ,00 zł. ( ,00 zł zł).")

79

Koszty pośrednie rozliczane ryczałtem Przykład (dwa ryczałty procentowe)

ETAP II: Ustalenie właściwego % kosztów pośrednich rozliczanych ryczałtem Całkowita wartość projektu przekracza kwotę 500 000 zł, w związku z czym Beneficjent musi zmienić procent kosztów pośrednich rozliczanych ryczałtem z 9% na 8% (projekt o wartości od 500 tys. do 1 mln zł włącznie). Nie ulega zmianie wartość kosztów bezpośrednich projektu, będąca jednocześnie podstawą wyliczenia wysokości kosztów pośrednich rozliczanych ryczałtem: zł Ponownie wyliczane są koszty pośrednie rozliczane ryczałtem, które po zmianie procentu wynoszą 36 840 zł (460 500 zł x 8%).

. Nie ulega zmianie wartość kosztów bezpośrednich projektu, będąca jednocześnie podstawą wyliczenia wysokości kosztów pośrednich rozliczanych ryczałtem: zł. Ponownie wyliczane są koszty pośrednie rozliczane ryczałtem, które po zmianie procentu wynoszą zł ( zł x 8%).")

80

Koszty pośrednie rozliczane ryczałtem Przykład (dwa ryczałty procentowe)

ETAP III: Ustalenie całkowitej wartości projektu zł ( zł zł) Całkowita wartość projektu ponownie nie przekracza zł, w związku z czym Beneficjent z listy rozwijalnej powinien wybrać 9% kosztów pośrednich. Niemniej jednak, wskazanie takiego poziomu spowoduje, iż całkowita wartość projektu ponownie przekroczy kwotę zł, co będzie się wiązało z koniecznością wyboru niższego poziomu procentowego kosztów pośrednich. Ostatecznie Beneficjent powinien przyjąć w projekcie niższy poziom kosztów pośrednich, tj. 8%.

Całkowita wartość projektu ponownie nie przekracza zł, w związku z czym Beneficjent z listy rozwijalnej powinien wybrać 9% kosztów pośrednich. Niemniej jednak, wskazanie takiego poziomu spowoduje, iż całkowita wartość projektu ponownie przekroczy kwotę zł, co będzie się wiązało z koniecznością wyboru niższego poziomu procentowego kosztów pośrednich. Ostatecznie Beneficjent powinien przyjąć w projekcie niższy poziom kosztów pośrednich, tj. 8%.")

81

Koszty zarządzania projektem

82

Koszty zarządzania projektem

Wysokość kosztów zarządzania projektem podlega ocenie na etapie wyboru projektu, która obejmuje w szczególności: zasadność i racjonalność poniesienia kosztów zarządzania w wysokości wskazanej we wniosku o dofinansowanie w zależności od stopnia złożoności projektu i okresu jego realizacji; zasadność i racjonalność wydatków związanych z zatrudnieniem personelu zarządzającego projektem, w tym liczby i charakteru zadań przez ten personel wykonywanych; adekwatność i niezbędność dla osiągnięcia celów projektu poniesienia wydatków na działania informacyjno-promocyjne w zależności od specyfiki projektu.

83

Koszty zarządzania projektem

Limit kosztów zarządzania projektem Wartość projektu 30% wartości projektu do 500 tys. włącznie* 25% wartości projektu powyżej 500 tys. do 1 mln zł włącznie 20% wartości projektu powyżej 1 mln i do 2 mln zł włącznie 15% wartości projektu powyżej 2 mln i do 5 mln zł włącznie 10% wartości projektu powyżej 5 mln zł (*) Limit kosztów zarządzania projektem o wartości nieprzekraczającej 500 tys. zł może ulec zwiększeniu wyłącznie w przypadku wykazania przez Beneficjenta wysokiej efektywności kosztowej projektu. Wniosek ten podlega negocjacjom na etapie wyboru projektu.

Limit kosztów zarządzania projektem o wartości nieprzekraczającej 500 tys. zł może ulec zwiększeniu wyłącznie w przypadku wykazania przez Beneficjenta wysokiej efektywności kosztowej projektu. Wniosek ten podlega negocjacjom na etapie wyboru projektu.")

84

Koszty zarządzania projektem

W szczególności należy zwrócić uwagę na projekty o wysokiej wartości, w których stopień złożoności jest niewielki, np. projekty dotyczące przyznawania środków na rozpoczęcie działalności gospodarczej. Jako wartość projektu należy rozumieć łącznie wartość dofinansowania i wkład własny. Limity obowiązują zarówno na etapie konstruowania budżetu projektu, jak też końcowego rozliczenia projektu.

85

Koszty zarządzania projektem

W przypadku projektów realizowanych w partnerstwie ww. limity mogą ulec zwiększeniu o 2 pkt procentowe dla każdego partnera, jednak nie więcej niż łącznie o 10 pkt procentowych w ramach projektu, przy czym przy ustalaniu wysokości zwiększenia limitu podmiot będący stroną umowy uwzględnia zakres zadań przewidzianych do realizacji przez partnera.

86

Koszty zarządzania projektem

Wartość projektu według zaakceptowanego wniosku o dofinansowanie wynosi 1 100 000 zł, w tym wartość wydatków na zarządzanie projektem 160 000 zł (14,5%). Ze względu na wartość projektu koszty zarządzania projektem nie mogą przekroczyć limitu 20% całkowitych wydatków projektu. W wyniku oszczędności w projekcie oraz uznaniu części wydatków za niekwalifikowalne, po zakończeniu realizacji projektu, wartość projektu wyniosła 950 000 zł. Wydatki na zarządzanie projektem zostały poniesione w pierwotnie zaplanowanej przez Beneficjenta wysokości, tj. w wysokości 160 000 zł. Według stanu na zakończenie realizacji, gdy znana jest rzeczywista wartość projektu, nadal obowiązuje 20% limit kosztów zarządzania projektem. W związku z tym wartość wydatków na zarządzanie projektem nie może przekraczać kwoty zł (tj. 20% z 950 000 zł). Poniesione wydatki na koszty zarządzania projektem mieszczą się w określonym limicie.

. Ze względu na wartość projektu koszty zarządzania projektem nie mogą przekroczyć limitu 20% całkowitych wydatków projektu. W wyniku oszczędności w projekcie oraz uznaniu części wydatków za niekwalifikowalne, po zakończeniu realizacji projektu, wartość projektu wyniosła zł. Wydatki na zarządzanie projektem zostały poniesione w pierwotnie zaplanowanej przez Beneficjenta wysokości, tj. w wysokości zł. Według stanu na zakończenie realizacji, gdy znana jest rzeczywista wartość projektu, nadal obowiązuje 20% limit kosztów zarządzania projektem. W związku z tym wartość wydatków na zarządzanie projektem nie może przekraczać kwoty zł (tj. 20% z zł). Poniesione wydatki na koszty zarządzania projektem mieszczą się w określonym limicie.")

87

Zabezpieczenie prawidłowej realizacji umowy

W szczegółowym budżecie projektu w ramach zadania Zarządzanie projektem wykazywane są wydatki ponoszone na zabezpieczenie prawidłowej realizacji zadania, jednak wartość tego kosztu nie wlicza się do limitu procentowego określającego maksymalną wysokość zadania Zarządzanie projektem.

88

Koszty bezpośrednie rozliczane ryczałtem

Wprowadzono możliwość rozliczania kosztów bezpośrednich ryczałtem w oparciu o: kwoty ryczałtowe; stawki jednostkowe. Możliwość rozliczania kosztów bezpośrednich kwotami ryczałtowymi dotyczy wyłącznie projektów realizowanych w ramach Działania 6.3, Działania 7.3 oraz Działania 9.5 PO KL. Możliwość rozliczania kosztów bezpośrednich stawkami jednostkowymi dotyczy szkoleń językowych w ramach projektów realizowanych na terenie województwa zachodniopomorskiego w okresie wskazanym w załączniku nr 2 do Wytycznych.

89

Przepisy przejściowe i wprowadzające

Wejście w życie Wytycznych: r. Nowe Wytyczne obowiązują wszystkie projekty od ww. daty z wyłączeniem takich kwestii, które wpływają na konstrukcję budżetu, tj. np. limitów kosztów pośrednich rozliczanych ryczałtowo; limitów kosztów zarządzania. Wytyczne w pełnym zakresie, tj. bez jakichkolwiek wyłączeń, obowiązują od ww. daty w przypadku: projektów złożonych w odpowiedzi na konkurs ogłoszony po dniu r.; wniosków o dofinansowanie projektów systemowych w ramach Priorytetu VI i VII na 2011 r. bez względu na datę złożenia wniosku o dofinansowanie projektu przez Beneficjenta; pozostałych projektów systemowych, dla których wnioski o dofinansowanie zostały złożone po dniu 1 stycznia 2011 r.

90

Przepisy przejściowe i wprowadzające

Reguła proporcjonalności ma zastosowanie do wszystkich projektów (zarówno konkursowych, jak i systemowych) będących w trakcie realizacji (tj. w ramach których, w dniu wejścia w życie Wytycznych, nie zostały zatwierdzone wnioski o płatność końcową).

będących w trakcie realizacji (tj. w ramach których, w dniu wejścia w życie Wytycznych, nie zostały zatwierdzone wnioski o płatność końcową).")

91

Zmiany w Zasadach finansowania PO KL

92

System wypłaty zaliczek Beneficjentom

W celu zwiększenia płynności finansowej projektów Programu Operacyjnego Kapitał Ludzki uelastyczniono system wypłaty zaliczek Beneficjentom. Pierwsza transza (n) środków na realizację projektów jest wypłacana w wysokości i terminie określonym w harmonogramie płatności.

środków na realizację projektów jest wypłacana w wysokości i terminie określonym w harmonogramie płatności.")

93

System wypłaty zaliczek Beneficjentom

Warunkiem przekazania drugiej transzy (n+1) jest złożenie wniosku o płatność rozliczającego pierwszą transzę (n), jego zweryfikowanie przez IOK oraz spełnienie następujących warunków: wykazanie w tym wniosku o płatność wydatków kwalifikowalnych rozliczających co najmniej 70% łącznej kwoty transz dofinansowania otrzymanych na dzień odsyłania do poprawy wniosku i wydatki w tej wysokości nie wymagają składania przez Beneficjenta dalszych wyjaśnień; nie stwierdzono przesłanek do rozwiązania umowy z danym Beneficjentem w trybie natychmiastowym.

jest złożenie wniosku o płatność rozliczającego pierwszą transzę (n), jego zweryfikowanie przez IOK oraz spełnienie następujących warunków: wykazanie w tym wniosku o płatność wydatków kwalifikowalnych rozliczających co najmniej 70% łącznej kwoty transz dofinansowania otrzymanych na dzień odsyłania do poprawy wniosku i wydatki w tej wysokości nie wymagają składania przez Beneficjenta dalszych wyjaśnień; nie stwierdzono przesłanek do rozwiązania umowy z danym Beneficjentem w trybie natychmiastowym.")

94

System wypłaty zaliczek Beneficjentom

W związku z powyższym, przekazanie kolejnej transzy środków na dofinansowanie projektu może nastąpić albo po zatwierdzeniu wniosku o płatność (w przypadku gdy wniosek o płatność jest prawidłowy) albo po odesłaniu Beneficjentowi wniosku do poprawy (w przypadku gdy wniosek o płatność wymaga dalszych korekt), przy spełnianiu warunków, o których mowa powyżej.

albo po odesłaniu Beneficjentowi wniosku do poprawy (w przypadku gdy wniosek o płatność wymaga dalszych korekt), przy spełnianiu warunków, o których mowa powyżej.")

95

System wypłaty zaliczek Beneficjentom

Przekazanie kolejnej transzy zaliczki (n+2) jest możliwe po spełnieniu następujących warunków: zatwierdzenie wniosku o płatność rozliczającego przedostatnią transzę (n); złożenie przez Beneficjenta i zweryfikowanie przez IOK pierwszej wersji wniosku o płatność rozliczającego ostatnią transzę (n+1), w którym wykazano wydatki kwalifikowalne w wysokości co najmniej 70% łącznej kwoty transz dofinansowania otrzymanych na dzień odsyłania do poprawy wniosku i wydatki w tej wysokości nie wymagają składania przez Beneficjenta dalszych wyjaśnień; nie stwierdzono przesłanek do rozwiązania umowy z danym Beneficjentem w trybie natychmiastowym.

jest możliwe po spełnieniu następujących warunków: zatwierdzenie wniosku o płatność rozliczającego przedostatnią transzę (n); złożenie przez Beneficjenta i zweryfikowanie przez IOK pierwszej wersji wniosku o płatność rozliczającego ostatnią transzę (n+1), w którym wykazano wydatki kwalifikowalne w wysokości co najmniej 70% łącznej kwoty transz dofinansowania otrzymanych na dzień odsyłania do poprawy wniosku i wydatki w tej wysokości nie wymagają składania przez Beneficjenta dalszych wyjaśnień; nie stwierdzono przesłanek do rozwiązania umowy z danym Beneficjentem w trybie natychmiastowym.")

96

Projekty partnerskie (dodano nowy podrozdział)

")

97

Projekty partnerskie Projekty PO KL mogą być realizowane w formule partnerstwa. Realizacja projektów w partnerstwie z innymi podmiotami stanowi odmienny sposób realizacji zadania niż zlecenie zadania publicznego innym podmiotom spoza sektora finansów publicznych jak również zakup towarów lub usług.

98

Projekty partnerskie Beneficjent (lider) może przekazywać środki partnerom na finansowanie ponoszonych przez nich kosztów, wynikających z wykonywania zadań określonych w umowie partnerskiej. Realizacja ww. zadań nie oznacza świadczenia usług na rzecz beneficjenta (lidera). Środki na finansowanie kosztów realizowanych zadań przez partnerów w projekcie mogą być przekazywane przez beneficjenta do partnerów: w formie zaliczki; jako refundacja poniesionych wydatków.

może przekazywać środki partnerom na finansowanie ponoszonych przez nich kosztów, wynikających z wykonywania zadań określonych w umowie partnerskiej. Realizacja ww. zadań nie oznacza świadczenia usług na rzecz beneficjenta (lidera). Środki na finansowanie kosztów realizowanych zadań przez partnerów w projekcie mogą być przekazywane przez beneficjenta do partnerów: w formie zaliczki; jako refundacja poniesionych wydatków.")

99

Projekty partnerskie Wszystkie płatności dokonywane w związku z realizacją projektu pomiędzy beneficjentem (liderem) a partnerami dokonywane są za pośrednictwem wyodrębnionego dla projektu rachunku bankowego beneficjenta (lidera). W przypadku otrzymywania środków w formie zaliczki partner ma obowiązek otwarcia wyodrębnionego rachunku bankowego.

a partnerami dokonywane są za pośrednictwem wyodrębnionego dla projektu rachunku bankowego beneficjenta (lidera). W przypadku otrzymywania środków w formie zaliczki partner ma obowiązek otwarcia wyodrębnionego rachunku bankowego.")

100

Projekty partnerskie Rozliczenia pomiędzy partnerami a beneficjentem (liderem), odbywają się na podstawie zestawienia dokumentów potwierdzających poniesione wydatki sporządzanego przez poszczególnych partnerów, zgodnie ze wzorem stanowiącym załącznik do umowy partnerskiej. Rozliczenia partnerów nie polegają na przedstawianiu faktury VAT, ponieważ partnerzy nie realizują usług zleconych przez beneficjenta (lidera) tylko współuczestniczą w realizacji projektu.

, odbywają się na podstawie zestawienia dokumentów potwierdzających poniesione wydatki sporządzanego przez poszczególnych partnerów, zgodnie ze wzorem stanowiącym załącznik do umowy partnerskiej. Rozliczenia partnerów nie polegają na przedstawianiu faktury VAT, ponieważ partnerzy nie realizują usług zleconych przez beneficjenta (lidera) tylko współuczestniczą w realizacji projektu.")

101

Projekty partnerskie Beneficjent (lider) składając wniosek o płatność do IP/IP2 przedstawia w tabeli Zestawienie dokumentów potwierdzających wydatki poniesione przez siebie oraz partnerów projektu wydatki.

składając wniosek o płatność do IP/IP2 przedstawia w tabeli Zestawienie dokumentów potwierdzających wydatki poniesione przez siebie oraz partnerów projektu wydatki.")

102

Projekty w ramach współpracy ponadnarodowej

W przypadku realizacji projektu współpracy ponadnarodowej co do zasady partnerzy ponadnarodowi ponoszą koszty proporcjonalnie do uzyskanych korzyści wynikających z nawiązanej współpracy, natomiast budżet wniosku o dofinansowanie projektu uwzględnia jedynie koszty współpracy ponadnarodowej finansowane w ramach projektu.

103

Projekty w ramach współpracy ponadnarodowej

Podział kosztów zależy od specyfiki danego projektu, zakładanych celów i rezultatów, w szczególności od wyniesionych przez partnerów korzyści z jego realizacji. Zgodnie z ogólną zasadą w budżecie wykazujemy koszty działań realizowanych przez beneficjenta (lidera) PO KL. Jednak istnieje możliwość sfinansowania w ramach projektu PO KL części lub całości zadań, za których realizację odpowiada partner ponadnarodowy. W takiej sytuacji konieczne jest przedstawienie szczegółowego uzasadnienia takiego rozwiązania we wniosku o dofinansowanie projektu, w szczególności w kontekście realizacji celów PO KL.

PO KL. Jednak istnieje możliwość sfinansowania w ramach projektu PO KL części lub całości zadań, za których realizację odpowiada partner ponadnarodowy. W takiej sytuacji konieczne jest przedstawienie szczegółowego uzasadnienia takiego rozwiązania we wniosku o dofinansowanie projektu, w szczególności w kontekście realizacji celów PO KL.")

104

Projekty w ramach współpracy ponadnarodowej

Środki na finansowanie kosztów realizowanych zadań przez partnerów ponadnarodowych w projekcie mogą być przekazywane przez Beneficjenta wyłącznie jako refundacja poniesionych wydatków. Rozliczenia pomiędzy partnerami a beneficjentem (liderem), odbywają się na podstawie zestawienia dokumentów potwierdzających poniesione wydatki sporządzanego przez poszczególnych partnerów.

, odbywają się na podstawie zestawienia dokumentów potwierdzających poniesione wydatki sporządzanego przez poszczególnych partnerów.")

105

Wniosek o płatność

106

Złożenie wniosku o płatność

Za dzień złożenia wniosku o płatność do właściwej IP/IP2 uznaje się termin nadania przedmiotowego dokumentu w placówce pocztowej operatora publicznego, przy czym jeżeli termin złożenia wniosku o płatność przypadałby w dzień wolny od pracy wówczas uznaje się, że wniosek o płatność jest złożony terminowo, jeśli zostanie nadany w pierwszym dniu roboczym przypadającym po dniu wolnym od pracy.

107

Zmiany we wniosku o płatność

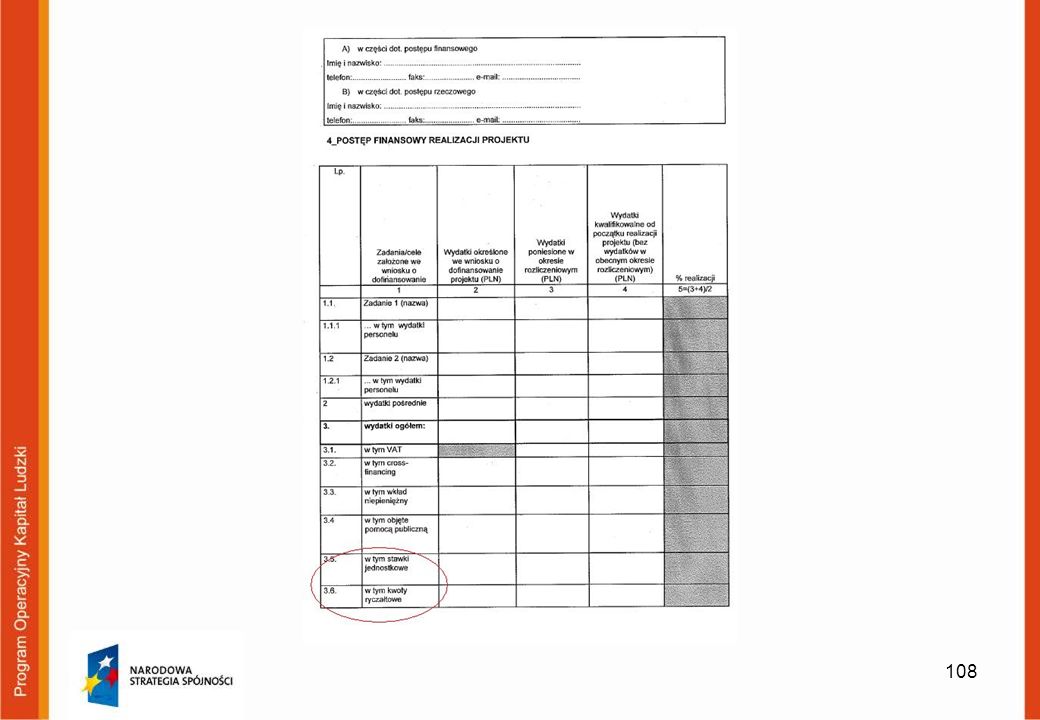

W tabeli Postęp finansowy realizacji projektu (punkt 4) dodano 2 nowe podpunkty: 3.5 w tym stawki jednostkowe; 3.6 w tym kwoty ryczałtowe.

dodano 2 nowe podpunkty: 3.5 w tym stawki jednostkowe; 3.6 w tym kwoty ryczałtowe.")

109

Zmiany we wniosku o płatność

W tabeli Postęp rzeczowy realizacji projektu (punkt 5) dodano zapis: W opisie poszczególnych zadań realizowanych w projekcie należy podać informacje na temat działań podjętych w okresie rozliczeniowym na rzecz równości płci. Dotyczy to wszystkich projektów, które podlegały ocenie wg punktów standardu minimum i nie zostały uznane za wyjątek od standardu minimum.

dodano zapis: W opisie poszczególnych zadań realizowanych w projekcie należy podać informacje na temat działań podjętych w okresie rozliczeniowym na rzecz równości płci. Dotyczy to wszystkich projektów, które podlegały ocenie wg punktów standardu minimum i nie zostały uznane za wyjątek od standardu minimum.")

110

Zmiany we wniosku o płatność

Przykładowe działania to: Opis przeprowadzonej rekrutacji w kontekście równości szans płci; Opis działań informacyjno-promocyjnych w kontekście równości szans płci; Opis działań równościowych zrealizowanych na rzecz zespołu projektowego; Opis działań równościowych zrealizowanych na rzecz grup docelowych; Opis działań równościowych dot. monitorowania projektu – w tym osiągniętych rezultatów. Powyższe punkty stanowią jedynie przykłady, Beneficjent opisuje jedynie te działania na rzecz równości płci, które zostały podjęte i zrealizowane w danym okresie rozliczeniowym.

111

Zmiany we wniosku o płatność

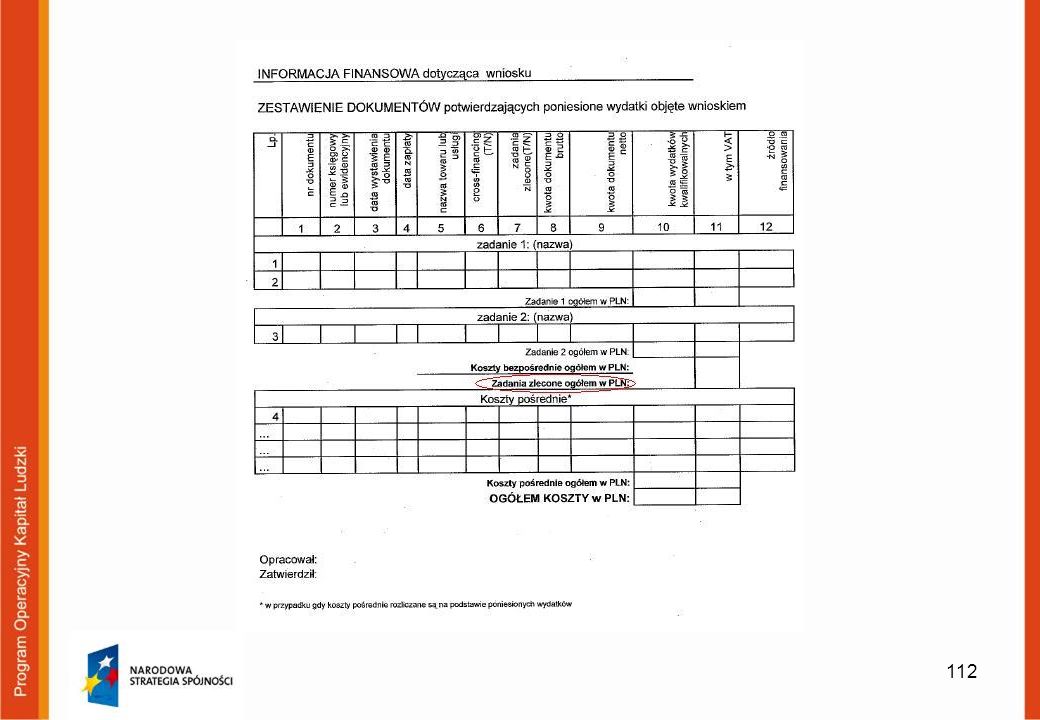

W załączniku nr 1 do wniosku o płatność – Informacja finansowa dotycząca wniosku dodano wyszczególnienie: Zadania zlecone ogółem w PLN; zmieniono wzór minimalnego zakresu listy kontrolnej do weryfikacji wniosku o płatność.

113

Inne zmiany

114

Odsetki bankowe Odsetki zgromadzone przez Beneficjenta na wyodrębnionym dla projektu rachunku bankowym od środków otrzymanego dofinansowania stanowią dochód budżetu państwa i z końcem roku (chyba, że IP/IP2 wyznaczy inny termin zwrotu przedmiotowych odsetek) podlegają zwrotowi na wskazany przez właściwą IP/IP2 rachunek, o ile rachunek ten nie jest nieoprocentowany. Ewentualne odsetki bankowe narosłe od przekazanego Beneficjentowi dofinansowania nie są wykazywane we wniosku o płatność. Nie ma możliwości zakładania lokat terminowych ze środków dofinansowania otrzymywanego przez Beneficjenta na realizację projektu.

podlegają zwrotowi na wskazany przez właściwą IP/IP2 rachunek, o ile rachunek ten nie jest nieoprocentowany. Ewentualne odsetki bankowe narosłe od przekazanego Beneficjentowi dofinansowania nie są wykazywane we wniosku o płatność. Nie ma możliwości zakładania lokat terminowych ze środków dofinansowania otrzymywanego przez Beneficjenta na realizację projektu.")

115

Najważniejsze zmiany we wzorze wniosku o dofinansowanie projektu w ramach PO KL