Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Polska wersja reverse mortgage

Piotr Łyszczak doktorant, Akademia Ekonomiczna we Wrocławiu prowadzący stronę Reversemortgage.pl

2

Polska wersja reverse mortgage

Istota produktu Doświadczenia zagraniczne Dlaczego w Polsce? Przyszłość

3

Istota produktu Reverse mortgage (USA) = Equity release (UK) = Odwrócona hipoteka = Odwrócony kredyt hipoteczny = Renta za nieruchomość Produkt wyłącznie dla osób, które są właścicielami nieruchomości i mają więcej niż lata Umożliwia uwolnienie gotówki z nieruchomości na kilka sposobów Kredytobiorca cały czas pozostaje właścicielem nieruchomości

4

Istota produktu Kredytobiorca nie musi uzyskiwać dochodu, aby starać się o takie finansowanie To „nieruchomość jest głównym kredytobiorcą” Nie trzeba płacić miesięcznych rat Środki uzyskane w ramach umowy można przeznaczyć na dowolne wydatki Spłata kredytu następuje w momencie śmierci kredytobiorcy (sprzedaż nieruchomości)

")

5

(standardowy kredyt hipoteczny) (odwrócony kredyt hipoteczny)

Forward mortgage (standardowy kredyt hipoteczny) Reverse mortgage (odwrócony kredyt hipoteczny) rodzaj kredytu malejący dług rosnący kapitał kredyt udzielany jest w oparciu o zdolność kredytowa wynikająca z dochodu kredytobiorcy rosnący dług malejący kapitał wartość nieruchomości (home equity) cel kredytu kupno nieruchomości mieszkaniowej „uwolnienie” gotówki zakumulowanej w postaci własności nieruchomości przed podpisaniem umowy kredytowej kredytobiorca nie posiada tytułu własności do nieruchomości mieszkaniowej (zerowy udział we własności nieruchomości) posiada całkowita własność (stuprocentowy udział we własności nieruchomości) podczas trwanie umowy kredytowej kredytobiorca comiesięcznie spłaca ratę kredytu wraz z odsetkami wysokość środków finansowych należnych bankowi (loan balance) spada kredytobiorca otrzymuje (na jeden z 4 sposobów) płatności organizatora kredytu należnych bankowi (loan balance) rośnie im starszy kredytobiorca tym mniej pieniędzy będzie mógł otrzymać z banku tym więcej pieniędzy będzie mógł otrzymać od organizatora kredytu im dłużej trwa umowa kredytowa tym mniejszy koszt związany z opłatami okołokredytowymi

Reverse mortgage. (odwrócony kredyt hipoteczny) rodzaj kredytu. malejący dług. rosnący kapitał. kredyt udzielany jest w oparciu o. zdolność kredytowa wynikająca z. dochodu kredytobiorcy. rosnący dług. malejący kapitał. wartość nieruchomości (home. equity) cel kredytu. kupno nieruchomości. mieszkaniowej. „uwolnienie gotówki. zakumulowanej w postaci. własności nieruchomości. przed podpisaniem umowy kredytowej kredytobiorca. nie posiada tytułu własności do. nieruchomości mieszkaniowej. (zerowy udział we własności. nieruchomości) posiada całkowita własność. (stuprocentowy udział we. własności nieruchomości) podczas trwanie umowy kredytowej. kredytobiorca comiesięcznie spłaca. ratę kredytu wraz z odsetkami. wysokość środków finansowych. należnych bankowi (loan balance) spada. kredytobiorca otrzymuje (na. jeden z 4 sposobów) płatności. organizatora kredytu. należnych bankowi (loan. balance) rośnie. im starszy kredytobiorca. tym mniej pieniędzy będzie mógł. otrzymać z banku. tym więcej pieniędzy będzie. mógł otrzymać od organizatora. kredytu. im dłużej trwa umowa kredytowa. tym mniejszy koszt związany z. opłatami okołokredytowymi.")

6

„Cykl życia” nieruchomości

7

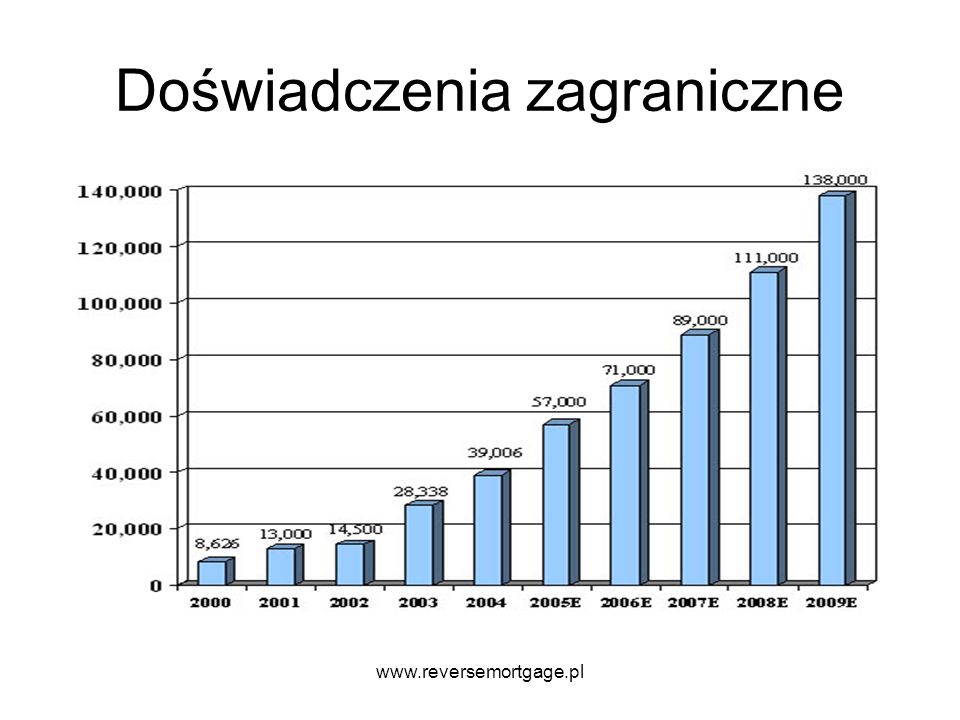

Doświadczenia zagraniczne

Produkt najbardziej popularny w Stanach Określany np. przez Fitch Ratings jako: mainstream financial tool Odpowiedź rynku na: Bardzo liczną grupę starzejących się baby boomers’ów Konsumpcyjny styl życia Wzrost cen nieruchomości (trend się odwrócił)

")

8

Doświadczenia zagraniczne

9

Dlaczego w Polsce? Obecnie długość życia po 65 roku życia w Polsce wynosi odpowiednio: 18 lat dla kobiet i 14 lat dla mężczyzn1 Prognozy demograficzne wskazują, że szczyt procesu starzenia się polskiego społeczeństwa przypadnie na lata 2010 – 20202 We wspomnianej dekadzie w wiek emerytalny (kobieta 60 lat, mężczyzna 65 lat) wejdzie łącznie około 2 milionów Polaków Na końcu opisywanej dekady tj. w roku 2020 co już co piąty Polak będzie emerytem i to przy założeniu, że w Polsce będzie się rodziło więcej dzieci niż obecnie Liczba osób w wieku 65 lat i więcej przekroczy połowę populacji w 2050 roku3 Raport Społeczny Polska 2005 – Fundacja im. Friedricha Eberta, red. S. Golanowska A. Milewicz, Aspekty medyczne, psychologiczne, socjologiczne i ekonomiczne starzenia się ludzi w Polsce, Zdrowie Magazyn Dolnośląski, nr 21, s. 28 GUS

wejdzie łącznie około 2 milionów Polaków. Na końcu opisywanej dekady tj. w roku 2020 co już co piąty Polak będzie emerytem i to przy założeniu, że w Polsce będzie się rodziło więcej dzieci niż obecnie. Liczba osób w wieku 65 lat i więcej przekroczy połowę populacji w 2050 roku3. Raport Społeczny Polska 2005 – Fundacja im. Friedricha Eberta, red. S. Golanowska. A. Milewicz, Aspekty medyczne, psychologiczne, socjologiczne i ekonomiczne starzenia się ludzi w Polsce, Zdrowie Magazyn Dolnośląski, nr 21, s. 28. GUS.")

10

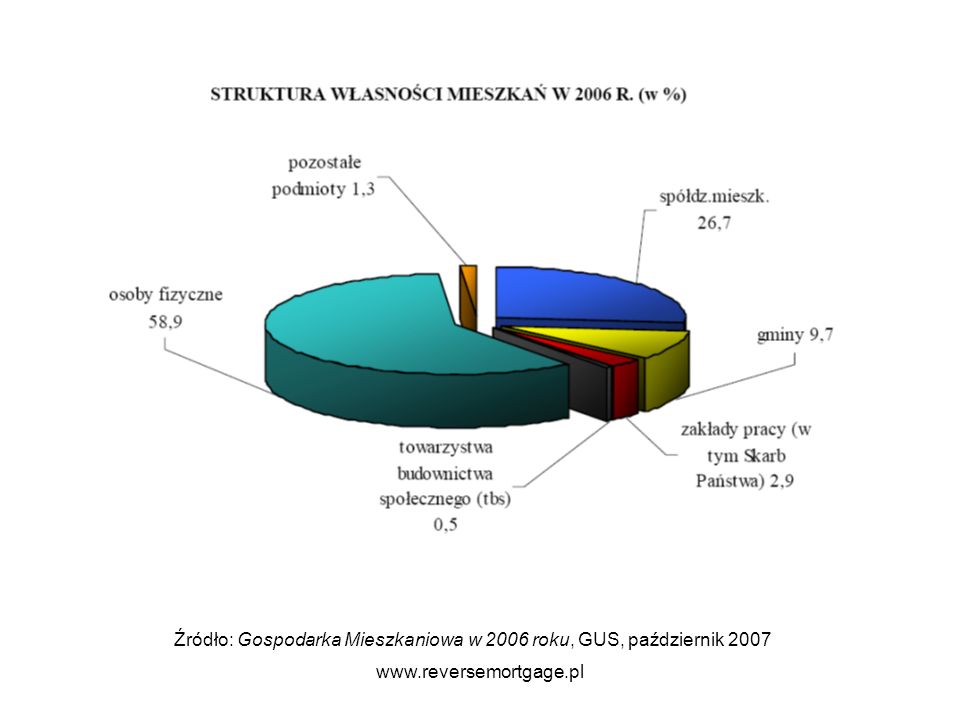

Źródło: Gospodarka Mieszkaniowa w 2006 roku, GUS, październik 2007

11

Dlaczego w Polsce? Z ogólnej puli zasobów mieszkaniowych, ponad 67% lokali mieszkalnych zlokalizowanych jest na terenach miast W pięciu największych miastach tj.: Warszawie, Łodzi, Krakowie, Wrocławiu i Poznaniu, gdzie mieszka ok. 18,9% ludności miejskiej, skupionych było 21,6% mieszkań spośród wszystkich zasobów miejskich

13

Stopa zastąpienia netto

Zarobki w odniesieniu do średniej 50% 100% 200% Stopa zastąpienia netto Przed reformą 96.1% 76% 69% Po reformie - mężczyźni 74.5% 74.9% 77.1% Po reformie - kobiety 57.5% 55.2% 56.4% Stopa zastąpienia brutto 61.2% 46.2% 44.5% Źródło: Raport OECD Pensions at a Glance, Public policies across OEDC Countries, 2007 Edition

14

Przyszłość 3 – 5 lat: realna perspektywa dla wprowadzenia

Zaostrzająca się konkurencja - innowacje Pierwszy weźmie prawie wszystko Wymagający rynek Edukacja, edukacja, edukacja Niszowy produkt

15

Bezpiecznej i udanej starości nie zapewni

nikomu ZUS ani żaden otwarty fundusz emerytalny. Jeśli ktoś rzeczywiście chce sobie zapewnić dostatnią jesień życia, powinien zadbać w młodości o jak największą liczbę potomków. To oni będą nas utrzymywać! Robert Gwiazdowski, prezydent Centrum im. Adama Smitha w tygodniku „POLITYKA” w artykule Wiek długowiecznych, nr 8 (2642), 23 lutego 2008

, 23 lutego")

16

kontakt: reversemortgage@o2.pl

Dziękuję za uwagę

Podobne prezentacje

>")