Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

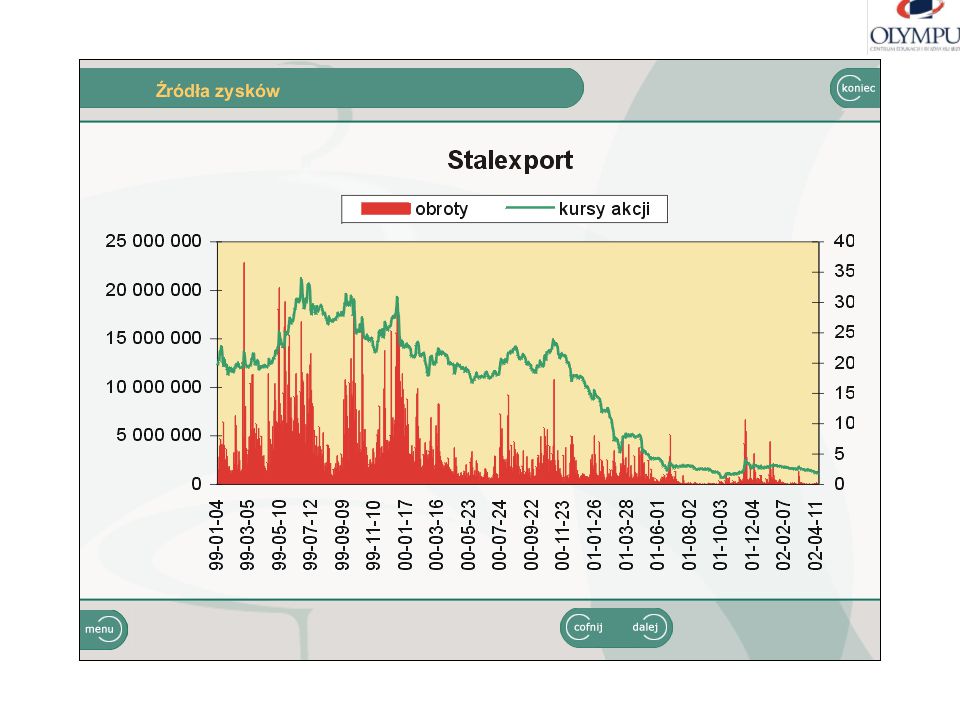

Analiza fundamentalna opracowanie: dr Krzysztof Borowski

41

Analiza fundamentalna

Analiza fundamentalna dotyczy podstaw, na których opiera się akcja tj. podstaw determinujących jej wartość. Z istoty analizy fundamentalnej wynika, że strategia inwestycyjna na niej oparta, ma charakter długookresowy. Powszechnie przyjmuje się, że analiza fundamentalna powinna odpowiedzieć na pytanie: co kupić? W literaturze można znaleźć wiele definicji analizy fundamentalnej - analogicznie jak w przypadku analizy technicznej. Przytoczmy tutaj jedną z nich, wg której analiza fundamentalna jest metodą przewidywania przyszłych ruchów cen instrumentu finansowego na podstawie czynników i danych ekonomicznych, politycznych i środowiskowych, które w jakikolwiek sposób mogą wpłynąć na poziom popytu i podaży na dany instrument.

42

AF Przeprowadzenie analizy fundamentalnej składa się z kilku etapów:

Analiza regionalna Analizy makroekonomicznej Analizy sektorowej Analizy sytuacyjnej firmy Analizy finansowej spółki Wyceny akcji

43

AF Wybór regionu i kraju do inwestycji. Dywersyfikajca regionalna.

44

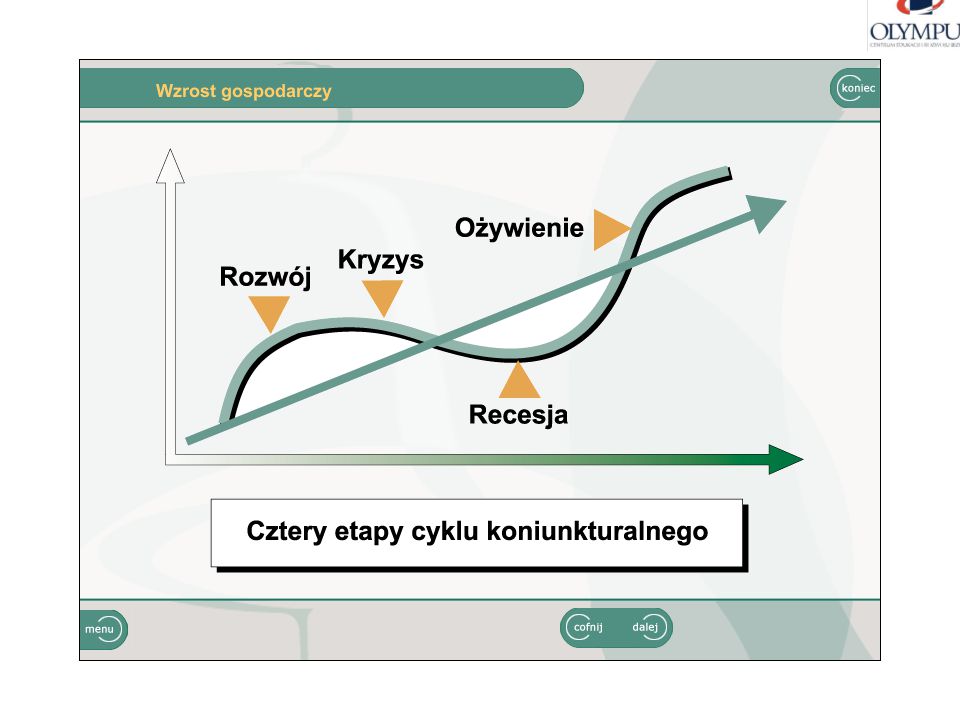

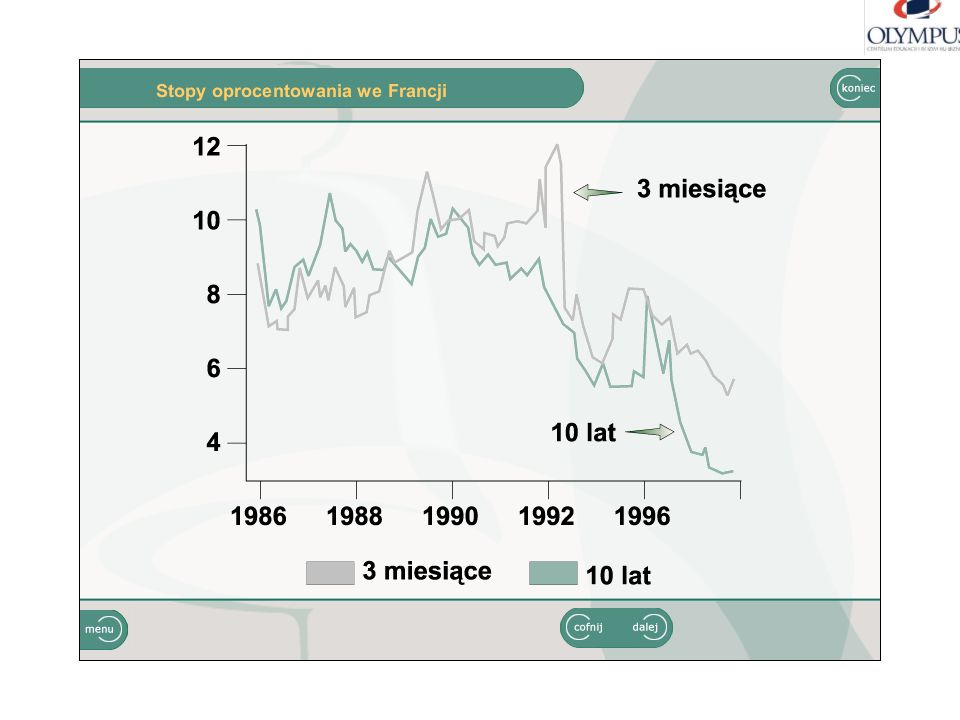

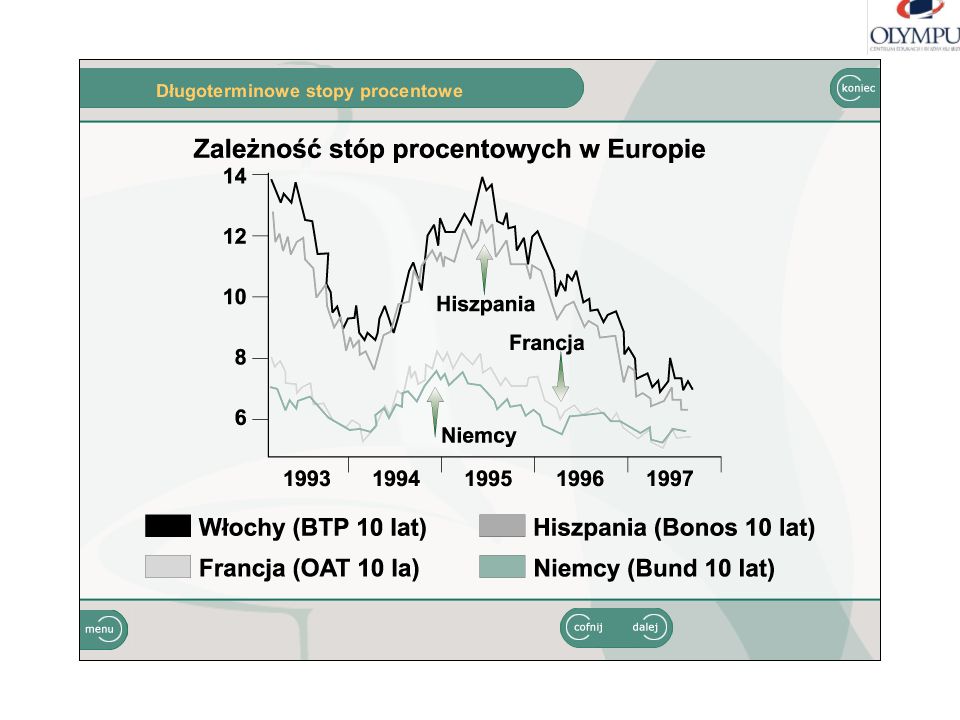

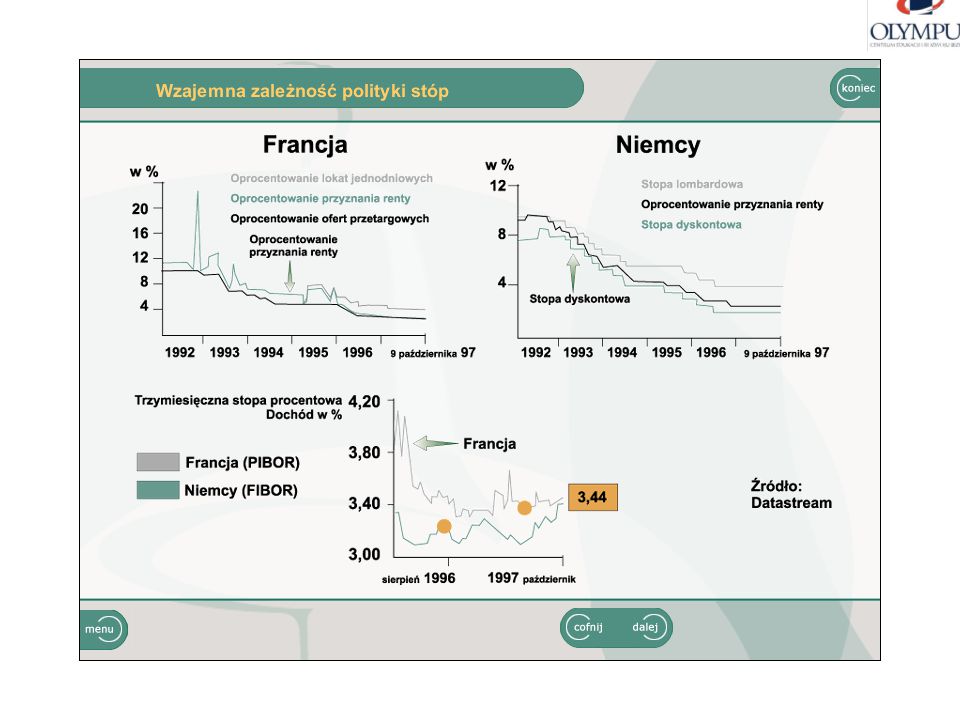

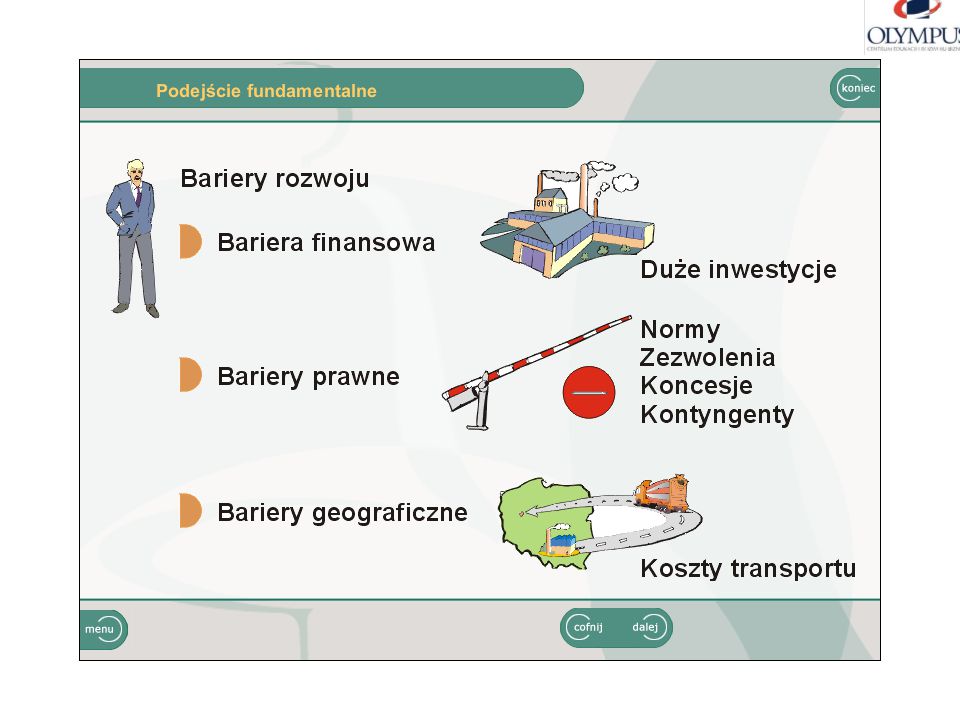

AF Analiza makroekonomiczna obejmuje ogólną ocenę atrakcyjności inwestowania na danym rynku. Uwzględnia się przede wszystkim sytuację społeczno – ekonomiczną, ogólną sytuację ekonomiczną oraz politykę ekonomiczną państwa. W szczególności analiza dotyczy polityki banku centralnego w zakresie kształtowania stopy procentowej, kursów walut, polityki podatkowej rządu, polityki budżetowej rządu, przewidywanej podaży pieniądza na rynku. Analiza makroekonomiczna powinna udzielić odpowiedzi na pytanie o opłacalność inwestowania na danym rynku (np. rynku akcji). Dopiero twierdząca odpowiedź na to pytanie upoważnia do przeprowadzenia dalszych etapów analizy fundamentalnej.

. Dopiero twierdząca odpowiedź na to pytanie upoważnia do przeprowadzenia dalszych etapów analizy fundamentalnej.")

45

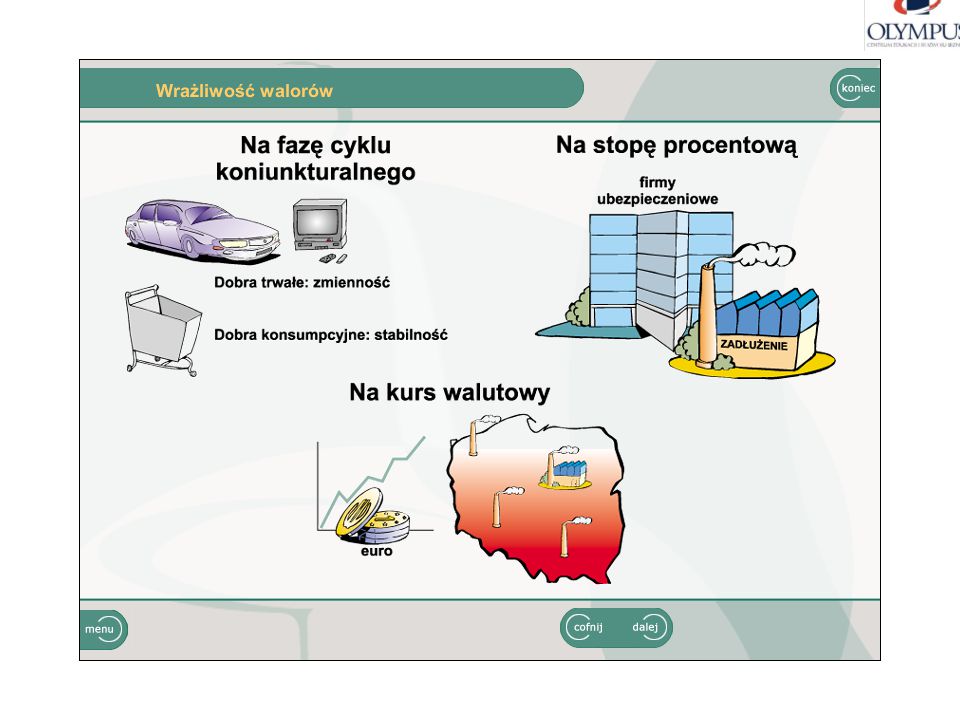

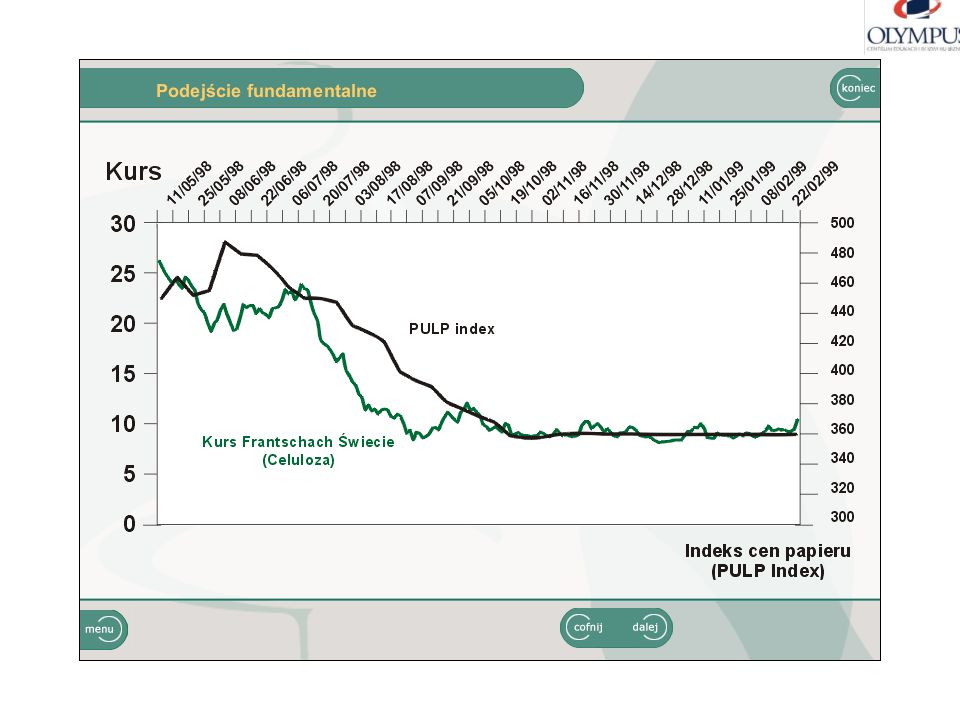

AF W analizie sektorowej dokonuje się oceny atrakcyjności inwestowania w spółki należące do danej gałęzi gospodarki. Na tym etapie przeprowadzanej analizy fundamentalnej ocenia się przewidywaną opłacalność i ryzyko inwestowania w danej gałęzi. Uwzględnia się także pozycję sektora na krzywej cyklu życia (etap pionierski, ekspansji lub stabilnej) a także jego pozycję w relacji do cyklu gospodarczego i warunków makroekonomicznych (głównie w celu odpowiedzi na pytanie jakie są jego zdolności do rozwoju w stosunku do całej gospodarki – czy będzie to rozwój szybszy czy też wolniejszy). Analizie poddaje się także czynniki jakościowe charakteryzujące dany sektor, które stwarzają dodatkową szansę na rozwój (doskonałość technologiczna, ochrona rynku przed obcą konkurencją).

a także jego pozycję w relacji do cyklu gospodarczego i warunków makroekonomicznych (głównie w celu odpowiedzi na pytanie jakie są jego zdolności do rozwoju w stosunku do całej gospodarki – czy będzie to rozwój szybszy czy też wolniejszy). Analizie poddaje się także czynniki jakościowe charakteryzujące dany sektor, które stwarzają dodatkową szansę na rozwój (doskonałość technologiczna, ochrona rynku przed obcą konkurencją).")

46

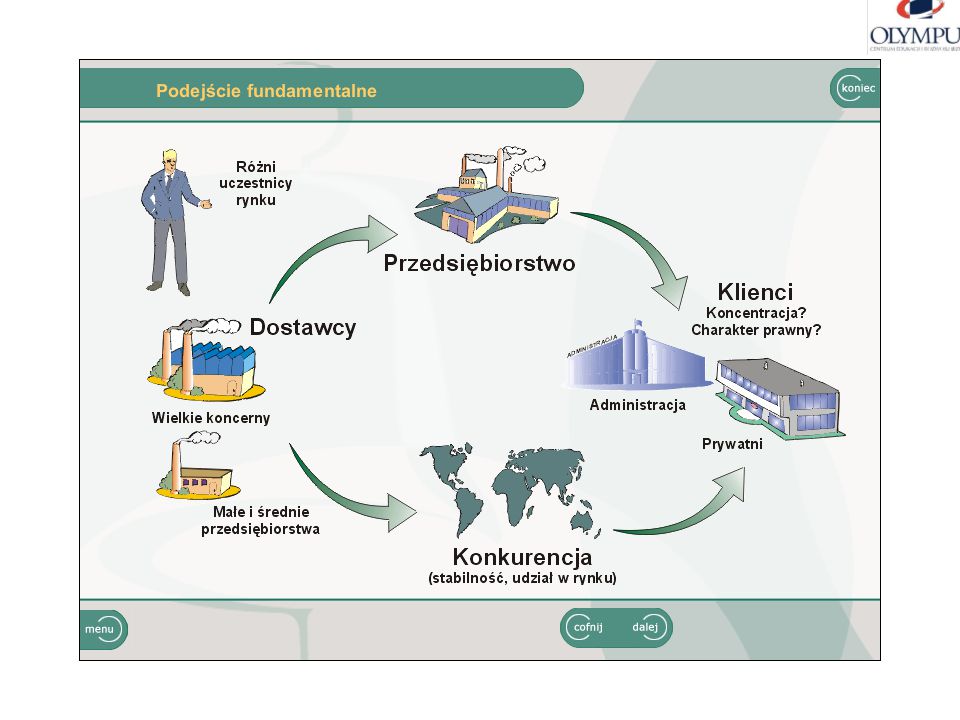

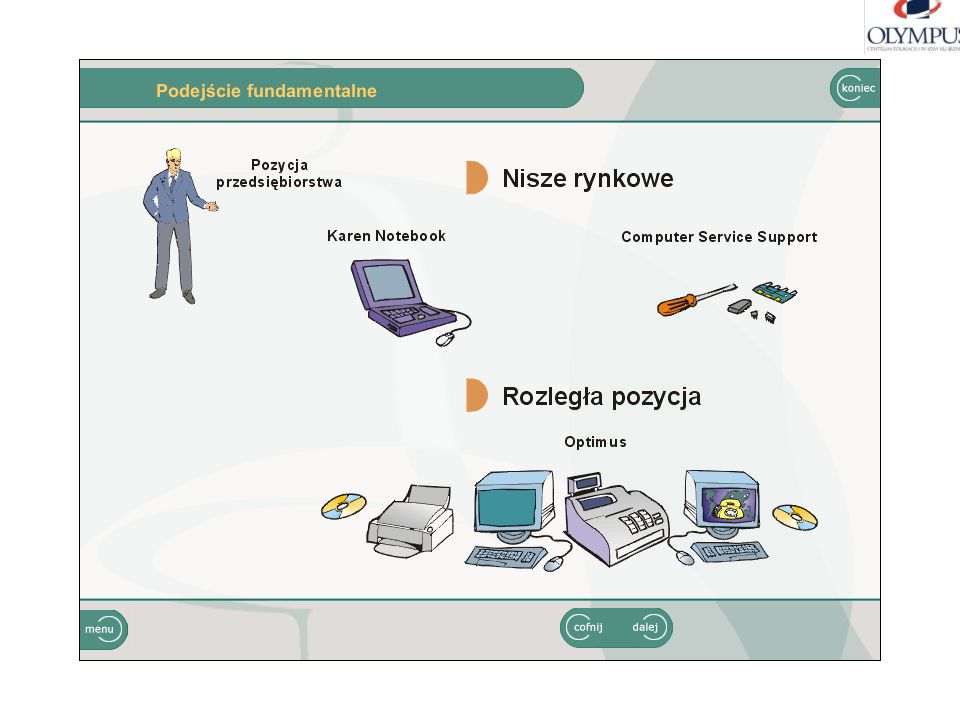

AF W dalszych etapach analizy fundamentalnej przechodzi się do analizy konkretnych spółek z wybranej branży. Dokonuje się tzw. analizy sytuacyjnej spółki. Głównym celem staje się tutaj ocena spółki na tle całej gałęzi. Pod uwagę bierze się przede wszystkim aspekty pozafinansowe, takie jak: jakość zarządzania, prowadzony marketing, aspekty produkcyjne, jakość kadry, strategię spółki w przyszłości, silne i słabe strony spółki oraz okazje i zagrożenia jakie stwarza jej działalność.

47

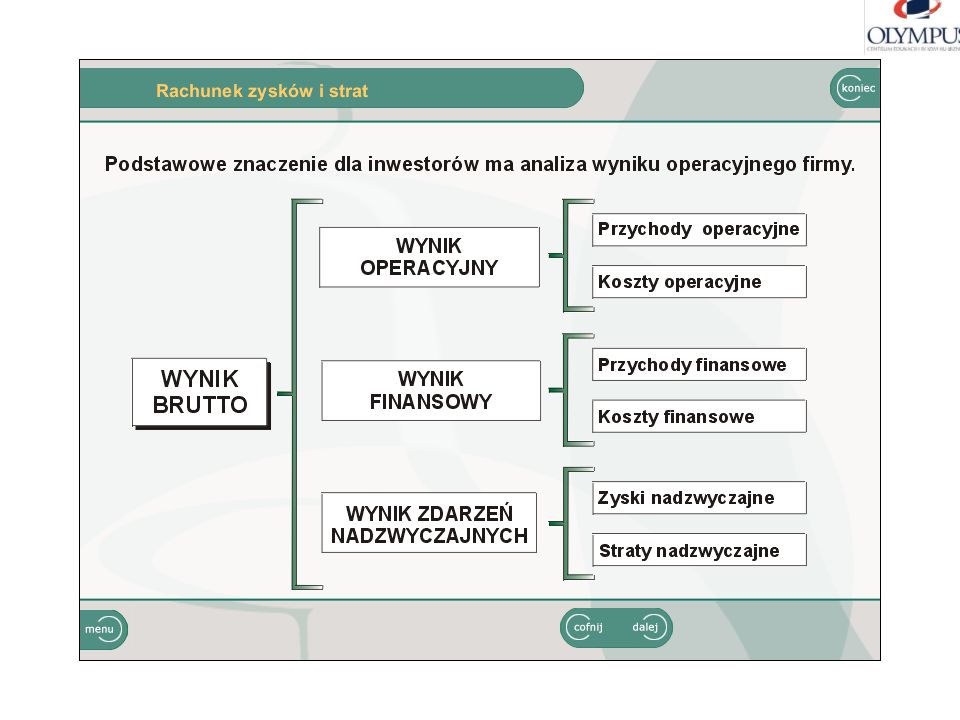

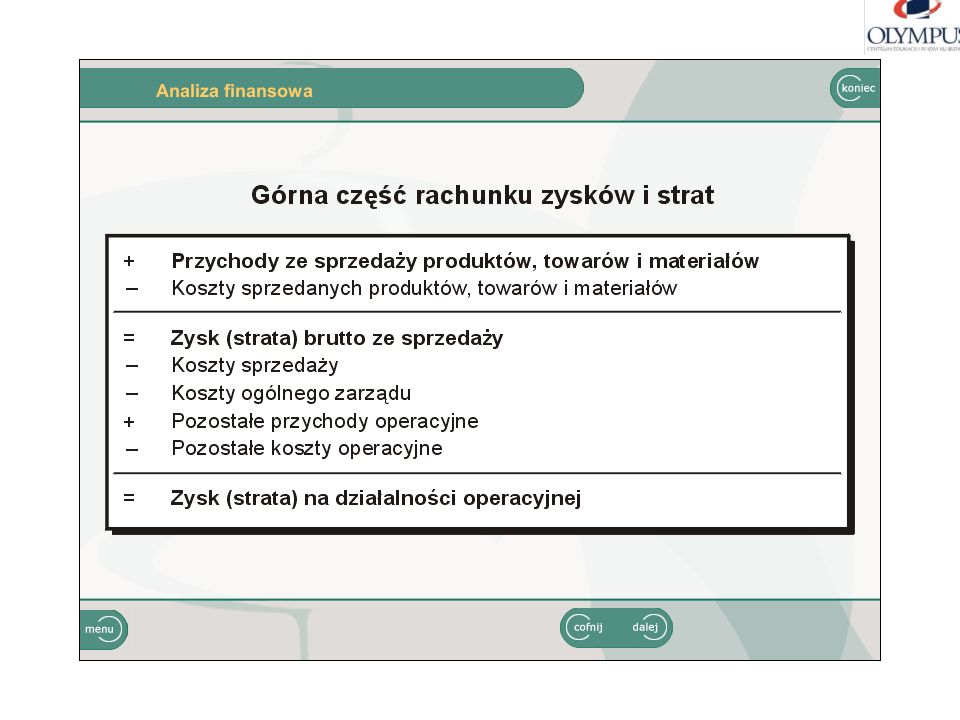

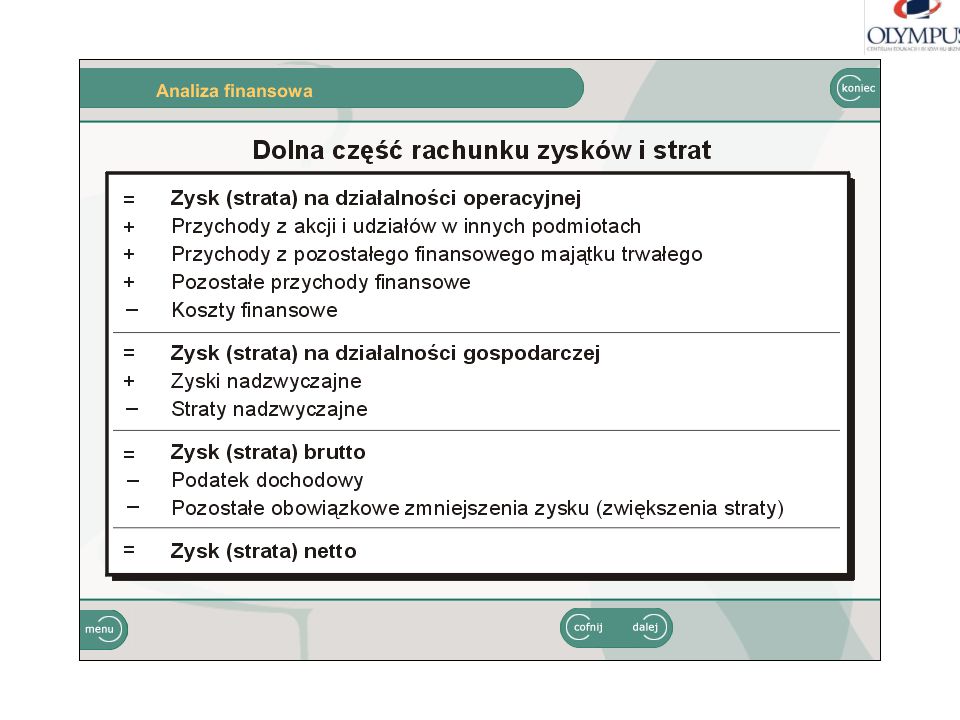

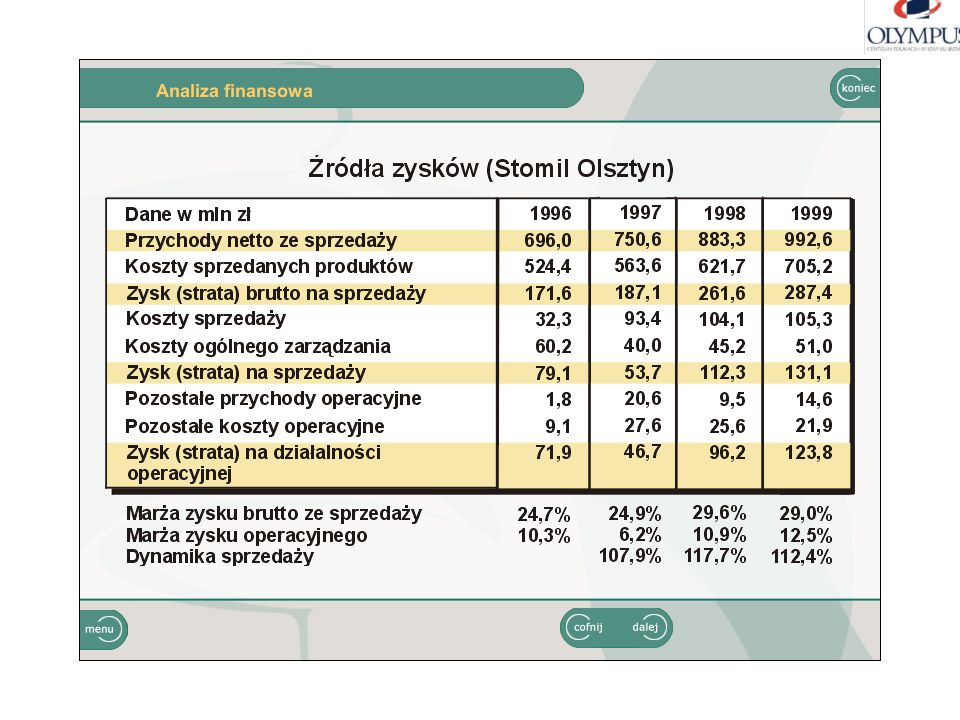

AF Kolejnym etapem analizy fundamentalnej jest analiza finansowa. Najczęściej przeprowadza się ją za pomocą analizy wskaźnikowej, mierzącej sytuację finansową spółki. Oblicza się je na podstawie danych rynkowych (np. giełdowych) dotyczących spółki oraz na podstawie sprawozdań finansowych firmy takich jak: bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych. Najczęściej stosuje się podział wykorzystywanych wskaźników na pięć grup: Wskaźniki płynności Wskaźniki aktywności Wskaźniki zadłużenia Wskaźniki zyskowności Wskaźniki wartości rynkowej

dotyczących spółki oraz na podstawie sprawozdań finansowych firmy takich jak: bilans, rachunek zysków i strat oraz rachunek przepływów pieniężnych. Najczęściej stosuje się podział wykorzystywanych wskaźników na pięć grup: Wskaźniki płynności. Wskaźniki aktywności. Wskaźniki zadłużenia. Wskaźniki zyskowności. Wskaźniki wartości rynkowej.")

48

Cena akcji firmy zależy od:

Prognozy EPS Rozkładu w czasie strumienia zysku Ryzyka prognozowanych zysków Polityki zadłużenia Polityki dywidend

49

AF Ostatnim etapem analizy fundamentalnej jest wycena akcji. Przyjmuje się tutaj podobne podejście jak w przypadku obligacji tzn. uważa się, że istnieje wartość wewnętrzna akcji (WWA). Przyjmuje się też założenie, że rynek nie jest doskonały, co tłumaczy różnicę ceny akcji w stosunku do jej „prawdziwej” wartości (fair value), którą jest wartość wewnętrzna. Gdy wartość wewnętrzna akcji jest wyższa niż jej cena, mówimy, że akcja jest niedowartościowana – należy kupić tę akcję. Gdy zaś wartość wewnętrzna akcji jest niższa niż jej cena, mówimy, że akcja jest przewartościowana – należy sprzedać tę akcję

. Przyjmuje się też założenie, że rynek nie jest doskonały, co tłumaczy różnicę ceny akcji w stosunku do jej „prawdziwej wartości (fair value), którą jest wartość wewnętrzna. Gdy wartość wewnętrzna akcji jest wyższa niż jej cena, mówimy, że akcja jest niedowartościowana – należy kupić tę akcję. Gdy zaś wartość wewnętrzna akcji jest niższa niż jej cena, mówimy, że akcja jest przewartościowana – należy sprzedać tę akcję.")

50

AF

51

AF Metody wyceny przedsiębiorstwa można podzielić na cztery grupy:

Podejście dochodowe Podejście bazujące na kosztach i majątku przedsiębiorstwa Podejście rynkowe. Podejście mieszane – uwzględniające cechy i elementy podejścia dochodowego i majątkowego.

52

AF 1. Podejście dochodowe

Ogólna formuła wartości, bazującej na dochodach właścicieli przedstawia się następująco: (R 1) WD – wartość dochodowa wycenianego przedsiębiorstwa WP – wpływy kapitałowe o charakterze zwrotów na rzecz inwestorów WW – wydatki kapitałowe inwestorów na rzecz przedsiębiorstwa DD – dywidendy DI – inne dochody inwestorów związane z posiadaniem przedsiębiorstwa q – czynnik dyskonta t – liczba lat

WD – wartość dochodowa wycenianego przedsiębiorstwa. WP – wpływy kapitałowe o charakterze zwrotów na rzecz inwestorów. WW – wydatki kapitałowe inwestorów na rzecz przedsiębiorstwa. DD – dywidendy. DI – inne dochody inwestorów związane z posiadaniem przedsiębiorstwa. q – czynnik dyskonta. t – liczba lat.")

53

AF Literatura przedmiotu, w pierwszym przybliżeniu wzoru (R 4) podaje dochodową wartość wyceny jednej akcji jako: P - wartość akcji zwykłej Ct – dochód z tytułu posiadania akcji uzyskiwany w t-tym okresie r – wymagana stopa zwrotu inwestora n – liczba okresów posiadania akcji.

54

AF Dochód z tytułu posiadania akcji zwykłej pochodzi z dwóch źródeł: zmiany ceny akcji w okresie inwestowania i dywidend (ewentualnie innych dochodów, np. wynikających z praw poboru) uzyskanych w okresie inwestowania. Niedogodnością tego modelu jest trudność oszacowania zmiany dywidendy i kursu akcji na giełdzie ex ante. W przypadku inwestora trzymającego akcje bezterminowo wzór (R 5) otrzymuje postać:

uzyskanych w okresie inwestowania. Niedogodnością tego modelu jest trudność oszacowania zmiany dywidendy i kursu akcji na giełdzie ex ante. W przypadku inwestora trzymającego akcje bezterminowo wzór (R 5) otrzymuje postać:")

55

AF W literaturze można spotkać różne modele kształtowania się dywidend w przyszłości. Najbardziej popularne z nich to: Model stałej wartości dywidendy – spółka wypłaca stałą dywidendę D. Wzór (R 6) uzyskuje wtedy postać: gdzie D – oznacza wielkość dywidendy (stałą w kolejnych okresach) Model stałego wzrostu dywidendy (tzw. model Gordona – Shapiro) – występuje stałe tempo wzrostu dywidendy, równe g, przy czym r>g. Przekształcenie wzoru (R 6) daje w tym przypadku wyrażenie: gdzie g – jest stopą wzrostu dywidendy. Model zmiennego wzrostu dywidendy – model dwu faz. Zakłada się w nim, że przez n lat dywidenda rośnie w tempie g1, a następnie w mniejszym tempie g2 (przy założeniu, że: g1 > g2). Można pokazać, że wartość akcji w tym modelu wyniesie: gdzie g1, g2 - stopy wzrostu dywidendy. Model zmiennego wzrostu dywidendy – model trzech faz. W którym zakłada się, że przez N lat dywidenda rośnie w tempie g1, następnie przez M lat w tempie spadającym równomiernie co roku od g1 do g2, aby w końcu rosnąć w mniejszym tempie g2 (przy założeniu, że: g1 > g2). , , , ,

uzyskuje wtedy postać: gdzie D – oznacza wielkość dywidendy (stałą w kolejnych okresach) Model stałego wzrostu dywidendy (tzw. model Gordona – Shapiro) – występuje stałe tempo wzrostu dywidendy, równe g, przy czym r>g. Przekształcenie wzoru (R 6) daje w tym przypadku wyrażenie: gdzie g – jest stopą wzrostu dywidendy. Model zmiennego wzrostu dywidendy – model dwu faz. Zakłada się w nim, że przez n lat dywidenda rośnie w tempie g1, a następnie w mniejszym tempie g2 (przy założeniu, że: g1 > g2). Można pokazać, że wartość akcji w tym modelu wyniesie: gdzie g1, g2 - stopy wzrostu dywidendy. Model zmiennego wzrostu dywidendy – model trzech faz. W którym zakłada się, że przez N lat dywidenda rośnie w tempie g1, następnie przez M lat w tempie spadającym równomiernie co roku od g1 do g2, aby w końcu rosnąć w mniejszym tempie g2 (przy założeniu, że: g1 > g2). , , , ,")

56

AF Oprócz modelu zdyskontowanych dywidend stosuje się także inne podejścia. W krajach anglosaskich najbardziej popularnym sposobem jest wycena przedsiębiorstw za pomocą metody zdyskontowanych przepływów pieniężnych – cash flows. Ogólny wzór na wartość przedsiębiorstwa ma postać: (R 4) gdzie: W – wartość rzeczywista przedsiębiorstwa – zwana wartością w długim okresie czasu WKT – wartość przedsiębiorstwa w krótkim okresie czasu tj. okresie prognozy WR – wartość rezydualna przedsiębiorstwa[3] n - okres prognozy CFt – nadwyżka pieniężna w roku t r – stopa dyskontowa

gdzie: W – wartość rzeczywista przedsiębiorstwa – zwana wartością w długim okresie czasu. WKT – wartość przedsiębiorstwa w krótkim okresie czasu tj. okresie prognozy. WR – wartość rezydualna przedsiębiorstwa[3] n - okres prognozy. CFt – nadwyżka pieniężna w roku t. r – stopa dyskontowa.")

57

AF Najistotniejszymi słabymi miejscami kalkulacji wartości firmy na bazie strumieni pieniężnych są: Pośredniość ustalania wielkości przepływów pieniężnych. Przepływy pieniężne są ustalane nie jako różnica między wpływami a wydatkami lecz jako korekta strumieni przychodowych i nakładowych o elementy nie stanowiące wpływów i wydatków. Długookresowość cyklu przepływów pieniężnych w niektórych przedsiębiorstwach. Rachunek kalkulacyjny wykorzystujący przepływy pieniężne, analogicznie do innych rachunków wyceny, obejmuje analitycznie najczęściej 5-8 letni horyzont czasowy, natomiast dla pozostałych lat funkcjonowania przedsiębiorstwa przyjmuje utrzymanie wyników z ostatniego roku szczegółowej prognozy. W przypadku długookresowych inwestycji i długoterminowego finansowania kapitałem obcym obserwuje się wydłużone cykle przepływów pieniężnych (np. przemysł ciężki czy też papierniczy). Zawężenie horyzontu czasowego w rachunku kalkulacyjnym prowadzi w tych przemysłach do zniekształcenia wyników. Preferowanie akcji z wysokimi dywidendami i niskimi wskaźnikami P/E. Zbyt duże uzależnienie wyniku od jakości prognozy. Model nie uwzględnia preferencji inwestora: w niektórych okresach rynek preferuje wyższe zyski (przy wzroście ryzyka inwestycji) a w niektórych mniejsze ryzyko (kosztem spadku stopy zwrotu). Brak sposobu uwzględnienia w wycenie jakości zarządzania firmą (np. Top Management)

. Zawężenie horyzontu czasowego w rachunku kalkulacyjnym prowadzi w tych przemysłach do zniekształcenia wyników. Preferowanie akcji z wysokimi dywidendami i niskimi wskaźnikami P/E. Zbyt duże uzależnienie wyniku od jakości prognozy. Model nie uwzględnia preferencji inwestora: w niektórych okresach rynek preferuje wyższe zyski (przy wzroście ryzyka inwestycji) a w niektórych mniejsze ryzyko (kosztem spadku stopy zwrotu). Brak sposobu uwzględnienia w wycenie jakości zarządzania firmą (np. Top Management)")

58

AF Bezpośrednim przykładem zastosowania modelu wypłacanej dywidendy jest konstrukcja portfela inwestycyjnego złożonego z wybranych spółek Dow Jones (horyzont inwestycyjny wynosi 1 rok – co roku lista spółek jest odnawiana). Dobór spółek do tego portfela przebiega zgodnie z zasadami: Dow 10 – portfel akcji złożony z dziesięciu akcji spośród trzydziestu wchodzących w skład DJIA, które wypłaciły w ostatnim roku najwyższą dywidendę. Dow 5 – portfel zmodyfikowany przez M. O’Higginsa, w którym spośród dziesięciu akcji wybranych zgodnie z założeniami punktu 1., gracz wybiera pięć najtańszych nominalnie. Dow 1 – portfel złożony tylko z jednej akcji – drugiej najtańszej spośród pięciu wyselekcjonowanych zgodnie z kryteriami punktu 2. Wybór drugiej najtańszej akcji podyktowany jest względami bezpieczeństwa i jest próbą wyeliminowania firmy, która może mieć problemy finansowe.

. Dobór spółek do tego portfela przebiega zgodnie z zasadami: Dow 10 – portfel akcji złożony z dziesięciu akcji spośród trzydziestu wchodzących w skład DJIA, które wypłaciły w ostatnim roku najwyższą dywidendę. Dow 5 – portfel zmodyfikowany przez M. O’Higginsa, w którym spośród dziesięciu akcji wybranych zgodnie z założeniami punktu 1., gracz wybiera pięć najtańszych nominalnie. Dow 1 – portfel złożony tylko z jednej akcji – drugiej najtańszej spośród pięciu wyselekcjonowanych zgodnie z kryteriami punktu 2. Wybór drugiej najtańszej akcji podyktowany jest względami bezpieczeństwa i jest próbą wyeliminowania firmy, która może mieć problemy finansowe.")

59

AF W ostatnim czasie do zagadnienia wyceny zaczęto podchodzić również od strony zysku ekonomicznego ujętego jako: Zysk ekonomiczny = Zainwestowany kapitał • (ROIC – WACC) gdzie: ROIC – stopa zwrotu z zainwestowanego kapitału WACC – średni ważony koszt kapitału.

gdzie: ROIC – stopa zwrotu z zainwestowanego kapitału. WACC – średni ważony koszt kapitału.")

60

AF W konsekwencji powstała koncepcja EVA (Economic Value Added) oznaczająca dochód rezydualny po pokryciu wszystkich kosztów: EVA = NOPAT – C% • TC gdzie: NOPAT – zysk operacyjny po opodatkowaniu C% - koszt kapitału w procentach TC – całkowity kapitał. EVA jest zatem wyrażoną w wartościach pieniężnych kwotą, o którą zyski w danym momencie są wyższe lub, o którą są niższe od kosztu całkowitego kapitału zainwestowanego dla jego osiągnięcia.

61

AF Na tej podstawie powstała koncepcja SVA (Shareholder Value Added) tj. wartości dodanej dla akcjonariuszy. SVA dotyczy zmiany wartości w prognozowanym okresie – tworzenie wartości jest wynikiem realizowania przez przedsiębiorstwo inwestycji, z których stopy zwrotu przewyższają koszt kapitału wymagany przez rynek kapitałowy

62

AF

63

AF

64

AF Podejście bazujące na kosztach i majątku przedsiębiorstwa

Jest to historycznie najstarsza metoda wyceny przedsiębiorstw, która przyjmuje majątek za podstawę określania wartości. Dlatego też wartość przedsiębiorstw, będąca wynikiem tej wyceny jest nazywana wartością majątkową. Wyznacza ona kwotę, którą należałoby wydatkować (mając na myśli wszystkie łącznie zapłacone ceny i ponoszone koszty), aby odtworzyć w danym momencie czasu niezbędny do dalszego funkcjonowania majątek poszczególnych spółek

, aby odtworzyć w danym momencie czasu niezbędny do dalszego funkcjonowania majątek poszczególnych spółek.")

65

AF W innych opracowaniach poświęconych metodom wyceny można spotkać także odmienne ujęcia tego zagadnienia z podziałem na metodę[1]: Wartości księgowej – przez co rozumie się wartość majątkową netto. Kosztów odtworzenia – przez co rozumie się sumę nakładów niezbędnych do stworzenia podobnego potencjału produkcyjnego. Wartość upłynnienia – przez co rozumie się sumę (wartość) nie powiązanych ze sobą w żaden sposób elementów jej majątku. Górną granicą tej wartości są maksymalne wpływy uzyskane na najlepszych warunkach w określonym czasie ze sprzedaży składników majątku. Z drugiej zaś strony jest to minimalna cena, poniżej której aktualnemu właścicielowi nie opłaca się sprzedawać przedsiębiorstwa jako całości. Bardzo często przy określaniu wartości likwidacyjnej przedsiębiorstwa wykorzystuje się wzór Wilcox’a[2]. Metoda wyceny spółki wg wartości majątkowej nastręcza całego szeregu trudności.

![AF W innych opracowaniach poświęconych metodom wyceny można spotkać także odmienne ujęcia tego zagadnienia z podziałem na metodę[1]:](http://slideplayer.pl/slide/2884923/10/images/65/AF+W+innych+opracowaniach+po%C5%9Bwi%C4%99conych+metodom+wyceny+mo%C5%BCna+spotka%C4%87+tak%C5%BCe+odmienne+uj%C4%99cia+tego+zagadnienia+z+podzia%C5%82em+na+metod%C4%99%5B1%5D%3A.jpg "Wartości księgowej – przez co rozumie się wartość majątkową netto. Kosztów odtworzenia – przez co rozumie się sumę nakładów niezbędnych do stworzenia podobnego potencjału produkcyjnego. Wartość upłynnienia – przez co rozumie się sumę (wartość) nie powiązanych ze sobą w żaden sposób elementów jej majątku. Górną granicą tej wartości są maksymalne wpływy uzyskane na najlepszych warunkach w określonym czasie ze sprzedaży składników majątku. Z drugiej zaś strony jest to minimalna cena, poniżej której aktualnemu właścicielowi nie opłaca się sprzedawać przedsiębiorstwa jako całości. Bardzo często przy określaniu wartości likwidacyjnej przedsiębiorstwa wykorzystuje się wzór Wilcox’a[2]. Metoda wyceny spółki wg wartości majątkowej nastręcza całego szeregu trudności.")

66

AF Podejście rynkowe Wykorzystywane do wyceny przedsiębiorstw nie notowanych na giełdzie z zastosowaniem multiplikatorów ukształtowanych przez zrównoważony rynek kapitałowy. Podejście rynkowe jest zaliczane do tzw. metod niekonwencjonalnych wyceny, wśród których wymienia się jeszcze wycenę ex post.

67

AF Metody mieszane Stanowią powiązanie wartości majątkowej i dochodowej. Ogólna koncepcję tego związku wyraża formuła: gdzie: W - wartość przedsiębiorstwa WM – wartość majątkowa Z – zestandaryzowany zysk roczny r – stopa kapitalizacji a – czynnik wagi

68

AF Najbardziej znanymi metodami mieszanymi są:

Metoda średniej wartości Metody z zyskiem dodatkowym (metoda year’s purchase, stuttgarcka, UEC) Metoda wyceny przedsiębiorstw nierentownych (metoda Schnettlera, metody z uwzględnieniem badwill)

Metoda wyceny przedsiębiorstw nierentownych (metoda Schnettlera, metody z uwzględnieniem badwill)")

69

AF Skuteczność analizy fundamentalnej

Do podstawowych wad analizy fundamentalnej można zaliczyć: Założenie, że spółka której zyski rosły do tej pory, będzie umacniać się nadal – zyski spółek nie rosną dlatego, że robiły to w niedalekiej przeszłości, lecz dlatego, że spółki są znakomicie zarządzane, dysponują coraz lepszą technologią i są świetnie promowane. Założenie, że dotychczasowe tempo wzrostu spółki utrzyma się na obecnym poziomie. Założenie , że w życiu gospodarczym nie występują żadne fluktuacje - w gospodarce rynkowej występują ekspansje i recesje, których skutki odczuwają niemal wszystkie przedsiębiorstwa. Brak uwzględnienia faktu, że ceny rynkowe wyprzedzają wiedzę fundamentalną. Kreowanie wyników finansowych przez księgowych spółek, jaka miała miejsce w przypadku Enrona i Worlcomu. W związku z tym powstaje pytanie czy na podstawie wyssanych z palca liczb publikowanych w raportach finansowych, można poprawnie obliczyć wartość akcji danej firmy?

70

AF Przeciwnicy analizy fundamentalnej bardzo często podważają możliwość uwzględnienia bardzo dużej liczby różnego rodzaju ryzyk w sporządzanej wycenie spółki. Wyróżnia się następujące rodzaje ryzyk mających wpływ na wycenę waloru: ryzyko stopy procentowej związane ze zmianą podstawowych stóp procentowych na rynku ryzyko kursów walut na rynku (aprecjacji lub też deprecjacja waluty w której nominowany jest instrument finansowy w stosunku do innych walut) ryzyko siły nabywczej – zwane też ryzykiem inflacji ryzyko rynku – sytuacja pojedynczych instrumentów finansowych zależy od ogólnej sytuacji na rynku. ryzyko niedotrzymania warunków występuje wtedy gdy emitent instrumentu finansowego nie dotrzymuje warunków ryzyko zarządzania związane z jakością zarządzania przedsiębiorstwem emitenta ryzyko biznesu – zwane operacyjnym związane ze zmiennością dochodów uzyskiwanych przez emitenta instrumentu finansowego ryzyko finansowe związane z finansowaniem działalności emitenta kapitałem obcym ryzyko bankructwa ryzyko płynności związane z niską płynnością danego instrumentu finansowego ryzyko zmiany ceny danego instrumentu finansowego – odnosi się głównie do obligacji, których zmiana ceny jest pochodną zmiany podstawowych stóp procentowych ryzyko reinwestowania związane z niepewnością reinwestowania zysków co najmniej po takiej stopie dochodu instrumentu ryzyko wykupu na żądanie występujące w odniesieniu do obligacji z opcją wykupu na żądanie (callable bonds) wtedy gdy żądanie wykupu nastąpi w momencie spadku stóp procentowych ryzyko zamienności występuje w przypadku instrumentów( np. obligacje zamienne na akcje), które mogą być zamienione na inne instrumenty, po upływie określonego okresu czasu ryzyko polityczne związane ze zmianami legislacyjnymi, podatkowymi a także międzynarodowych konfliktów politycznych czy też zbrojnych ryzyko wydarzeń związane z możliwością wystąpienia nieoczekiwanych wydarzeń wpływających na sytuację pojedynczego instrumentu finansowego, a nie mających wpływu na ogólną sytuację na rynku.

ryzyko siły nabywczej – zwane też ryzykiem inflacji. ryzyko rynku – sytuacja pojedynczych instrumentów finansowych zależy od ogólnej sytuacji na rynku. ryzyko niedotrzymania warunków występuje wtedy gdy emitent instrumentu finansowego nie dotrzymuje warunków. ryzyko zarządzania związane z jakością zarządzania przedsiębiorstwem emitenta. ryzyko biznesu – zwane operacyjnym związane ze zmiennością dochodów uzyskiwanych przez emitenta instrumentu finansowego. ryzyko finansowe związane z finansowaniem działalności emitenta kapitałem obcym. ryzyko bankructwa. ryzyko płynności związane z niską płynnością danego instrumentu finansowego. ryzyko zmiany ceny danego instrumentu finansowego – odnosi się głównie do obligacji, których zmiana ceny jest pochodną zmiany podstawowych stóp procentowych. ryzyko reinwestowania związane z niepewnością reinwestowania zysków co najmniej po takiej stopie dochodu instrumentu. ryzyko wykupu na żądanie występujące w odniesieniu do obligacji z opcją wykupu na żądanie (callable bonds) wtedy gdy żądanie wykupu nastąpi w momencie spadku stóp procentowych. ryzyko zamienności występuje w przypadku instrumentów( np. obligacje zamienne na akcje), które mogą być zamienione na inne instrumenty, po upływie określonego okresu czasu. ryzyko polityczne związane ze zmianami legislacyjnymi, podatkowymi a także międzynarodowych konfliktów politycznych czy też zbrojnych. ryzyko wydarzeń związane z możliwością wystąpienia nieoczekiwanych wydarzeń wpływających na sytuację pojedynczego instrumentu finansowego, a nie mających wpływu na ogólną sytuację na rynku.")

71

AF + czynniki psychologiczne

72

AF

73

AF

74

AF Wpływ bieżących informacji na wartość firmy

75

AF Metoda stworzona przez B. Grahama nosi nazwę inwestowania zgodnie z wartością i opiera się na następujących czterech zasadach: Wartość akcji zależy od wartości całej spółki. Tę drugą można obliczyć odwołując się do finansów firmy. Rynkowa cena akcji spółki wynika z popytu i podaży i może odzwierciedlać nieracjonalne oczekiwania spowodowane przez modę, niekontrolowane odruchy, nadzieję i strach. Z tego powodu często zdarza się, że rynkowa cena spółki albo całego rynku giełdowego znajduje się powyżej lub poniżej prawdziwej, wyliczonej wartości wynikającej ze zbadania finansowej charakterystyki przedsiębiorstwa. Jednak wcześniej czy później rynek zmienia kierunek i zmierza do osiągnięcia prawdziwej wartości, aczkolwiek często kończy się to skrajnym przewartościowaniem i następuje kolejne przesilenie. Autor w późniejszych swoich pracach podkreślał brak zgodności inwestorów bazujących na analizie fundamentalnej, co do poszczególnych faz rynku i najbardziej korzystnych momentów do zawierania transakcji

76

AF Znanymi inwestorami na Wall Street inwestującymi zgodnie z kanonami analizy fundamentalnej były i są też takie sławy jak: H. Hunt, J. Kluge, R. Perot, S. Walton, J. Rockefeller Sr., B. Gates, J. Getty, L. Tisch, K. Kerkorian oraz J. Tempelton

77

AF - AT Analiza techniczna a analiza fundamentalna

Powszechnie przyjmuje się, że analiza fundamentalna powinna odpowiedzieć na pytanie: Co kupić. A kolei analiza techniczna ma udzielić odpowiedzi na dwa pytanie kiedy kupić i kiedy sprzedać. Należy zauważyć, że wielu analityków fundamentalnych pozytywnie wyraża się o roli jaką na współczesnym rynku kapitałowym odgrywa analiza techniczna.

78

AF + AT W tym bowiem przypadku dobór walorów do portfela inwestycyjnego następuje najczęściej w dwu fazach: Wybór wstępnej listy spółek spełniających określone kryteria fundamentalne np. pewna wysokość stopy dywidendy, odpowiednia wartość ratingu uznanej agencji ratingowej, stopa wzrostu rocznych przychodów netto ze sprzedaży w poszczególnych okresach obrachunkowych. Bardzo często ten etap określany jest mianem screeningu. Przeprowadzenie analizy technicznej wykresów akcji wyselekcjonowanych w pierwszym etapie i podjęcie ostatecznych decyzji inwestycyjnych dotyczących zakupu lub sprzedaży akcji poszczególnych firm

79

AF + AT

80

Czynniki wpływające na wycenę akcji

81

AF Także w literaturze poświęconej analizie fundamentalnej spotyka się coraz częściej poglądy, że obecna cena akcji jest funkcją czynników fundamentalnych (tj. wewnętrznej wartości akcji WWA) i obecnej sytuacji na rynku akcji. Zauważmy, że ta druga zmienna nawiązuje do metod stosowanych przez analizą techniczną. Stanowi to istotny przełom we wcześniejszym stanowisku analityków fundamentalnych całkowicie odrzucających wskazania analizy technicznej.

i obecnej sytuacji na rynku akcji. Zauważmy, że ta druga zmienna nawiązuje do metod stosowanych przez analizą techniczną. Stanowi to istotny przełom we wcześniejszym stanowisku analityków fundamentalnych całkowicie odrzucających wskazania analizy technicznej.")

82

Canslim Na rynku amerykańskim rozwinęła się metoda zwana CANSLIM. Jej nazwa pochodzi od angielskich nazw pierwszych liter poszczególncy pozycji: C – kwartalny zysk netto na jedna akcję. EPS z ostatniego kwartału powinien być co najmniej o 20% większy niż w analogicznym okresie roku ubiegłego. A – roczna stopa wzrostu zynku netto. EPS w ciągu ostatnich 5 lat powinien przyrastać co najmniej o 15% rocznie. Dopuszczalne jest odstępstwo w ciągu jednego roku od tej reguły ale pod warunkiem, że w następnym okresie dojdzie do istotnej poprawy wyniku finansowego. N – nowe produkty lub nowe usługi lub nowa technologia lub nowy management lub nowy szczyt cen akcji. S – Liczba akcji spółki będących w posiadaniu akcjonariuszy. Należy pamiętać, że w USA spółka może posiadać pewną część swoich akcji, także w celu dokonywania krótkoterminowego obrotu jej akcjami. L – Lider. Prawdopodobieństwo wzrostu cen akcji spółki na giełdzie rośnie jeśli jest ona liderem w swojej branży – najlepiej wiodącej branży. I – Instytucjonalni nabywcy. Większa liczba pasywnych inwestorów (najlepiej od 3 do 10) sprzyja wzrostowi wartości wewnętrznej akcji. Jeśli jednak posiadają oni więcej niż 80% kapitału spółki – należy unikać tego typu walorów. M – kierunek ruchu rynku. Wbrew pozorom jest to jednak najważniejszy czynnik – w czasie hossy łatwość ruchu cen akcji w górę jest nieporównywalna do trudności, z jaką ceny wybranych firm muszą zdobywać nowe szczyty w trakcie trwania bessy). W czasie hosssy zwyżkują ceny ok. 75% wszystkich notowanych akcji, a w czasie bessy zniżkują ceny akcji ok. 90% firm.

sprzyja wzrostowi wartości wewnętrznej akcji. Jeśli jednak posiadają oni więcej niż 80% kapitału spółki – należy unikać tego typu walorów. M – kierunek ruchu rynku. Wbrew pozorom jest to jednak najważniejszy czynnik – w czasie hossy łatwość ruchu cen akcji w górę jest nieporównywalna do trudności, z jaką ceny wybranych firm muszą zdobywać nowe szczyty w trakcie trwania bessy). W czasie hosssy zwyżkują ceny ok. 75% wszystkich notowanych akcji, a w czasie bessy zniżkują ceny akcji ok. 90% firm.")

Podobne prezentacje

Wskaźnik koniunktury spółek z rynku NewConnect Zespół pod kierunkiem Prof. dr hab. Marii Sierpińskiej Wyższa.>")