Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Pieniądze i system pieniężny. Bank centralny i jego rola w gospodarce

2

Plan wykładu 1.Funkcje i rodzaje pieniądza 2.Ewolucja systemu bankowego 3.Podaż pieniądza i mnożnik kreacji pieniądza 4.Rodzaje zasobów pieniądza 5.Współczesny system bankowy 6.Motywy trzymania pieniądza 7.Popyt na pieniądz 8.Funkcje banku centralnego 9.Równowaga na rynku pieniądza 10.Kontrola podaży pieniądza 11.Cele i narzędzia polityki pieniężnej 12.Czynniki określające popyt globalny – powiązanie rynku dóbr i rynku pieniądza

3

Funkcje i rodzaje pieniądza

4

Pieniądz jest to powszechnie akceptowany towar, za pomocą którego można dokonać płatności za dobra i usługi oraz wywiązać się z zobowiązań. Pieniądz pełni następujące funkcje: cyrkulacyjną - jest środkiem wymiany, obrachunkową - jest jednostką rozrachunkową, jest środkiem tezauryzacji (przechowywania wartości) jest miernikiem odroczonych płatności

jest miernikiem odroczonych płatności.")

5

Pieniądz jako środek wymiany znajduje obecnie powszechne zastosowanie i akceptowany. W gospodarce bezpieniężnej nie występuje środek wymiany i przy wymianie towaru musi dojść do podwójnej zbieżności zapotrzebowania.

6

Występowanie pieniądza w roli jednostki rozrachunkowej oznacza, że są w nim wyrażone ceny i prowadzi się w nim rozliczenia. Pieniądz jako środek tezauryzacji umożliwia wykorzystanie go do dokonywania zakupów w przyszłości. Funkcja pieniądza jako miernika odroczonych płatności oznacza, że jest on jednostką rozrachunkową w dłuższym okresie.

7

Wyróżnia się następujące rodzaje pieniądza: pieniądz towarowy pieniądz symboliczny pieniądz bezgotówkowy

8

Pieniądz towarowy to dobro o zastosowaniu przemysłowym lub konsumpcyjnym, które spełnia równolegle funkcję środka wymiany. Pieniądz symboliczny to taki, którego wartość czyli siła nabywcza znacznie przewyższa koszt jego wytworzenia lub wartość jako towaru w innych niż pieniądz zastosowaniach.

9

Pieniądz bezgotówkowy (żyrowy lub wkładowy) to taki, którego podstawą jest wierzytelność jednostki gospodarczej lub osoby fizycznej. Przykładem pieniądza bezgotówkowego jest pieniądz elektroniczny. spełnia łącznie następujące warunki: jest przechowywana na elektronicznych nośnikach informacji, jest wydawana do dyspozycji na podstawie umowy w zamian za środki pieniężne o nominalnej wartości nie mniejszej niż ta wartość, jest przyjmowana jako środek płatniczy przez przedsiębiorców innych niż wydający ją do dyspozycji, na żądanie jest wymieniana przez wydawcę na środki pieniężne, jest wyrażona w jednostkach pieniężnych.

10

Ewolucja systemu bankowego

11

W okresie, gdy nie istniały banki posiadacze majątku występującego w postaci gotówki byli zmuszeni przemieszczać się z nią przy sobie i byli przez to narażeni na jej utratę ze strony złodziei. Doskonałym miejscem na przechowywanie gotówki były skarbce u złotników. W momencie, gdy właściciel gotówki zdecydował się na ulokowanie posiadanych środków w skarbcu narodził się bank. Stał się nim złotnik.

12

FazaAktywaPasywa PierwszaGotówka – 1.000 złWkłady – 1.000 złotych DrugaGotówka – 900 zł + wartość udzielonych kredytów 100 zł Wkłady – 1.000 złotych TrzeciaGotówka – 1.000 złotych + wartość udzielonych kredytów 100 złotych Wkłady – 1.100 złotych CzwartaGotówka – 900 zł + wartość udzielonych kredytów 100 zł Wkłady – 1.000 złotych

13

W tabeli znajduje się bilans banku. Po lewej stronie znajdują się aktywa, które określane są w rachunkowości stroną „ma”, zaś po prawej pasywa nazywane stroną „winien”. W fazie pierwszej kupiec pozostawia w banku gotówkę w wysokości 1.000 złotych. Do banku wpływa fizycznie kwota 1.000 złotych i jest ona zapisywana po stronie aktywów.

14

Kupiec otrzymuje dokument poświadczający ulokowanie środków i jednocześnie bank otwiera mu konto, na którym zapisuje kwotę 1.000 złotych. Suma przechowywana w banku nazywana jest wkładem. Z czasem, klienci doszli do wniosku, że przy dokonywaniu między sobą transakcji nie muszą wybierać z banku środków, a mogą przekazać sobie dokument potwierdzający posiadanie środków. W ten sposób nabrał on charakteru czeku.

15

W bankach zaczęły gromadzić się środki pieniężne, ponieważ ludzie znacznie częściej wymieniali się tytułami własności do środków pieniężnych. Banki zaczęły więc pożyczać posiadane w swoich skarbcach środki. W ten sposób narodził się kredyt. W drugiej fazie bank wyciąga ze skarbca 100 złotych i pożycza klientowi. Zmienia się struktura aktywów, które składają się teraz w 90% z gotówki i w 10% z udzielonego kredytu. Wkłady pozostają na tym samym poziomie.

16

W trzeciej fazie bank udziela kredytu w formie wkładu bankowego. Zapisuje na koncie kredytobiorcy kwotę 100 złotych i tworzy na jego rzecz wkład w takiej wysokości. Jednocześnie zainteresowany otrzymuje czeki o wartości 100 złotych, natomiast wartość gotówki w skarbcu nie zmienia się. Rośnie poziom wkładów do 1.100 złotych.

17

Kiedy kredytobiorca zapłaci czekiem (faza czwarta), nowy posiadacz może zgłosić się do banku w celu jego realizacji. Wtedy bank obciąża konto kredytodawcy (jego wkład wynosi 0 złotych) i wypłaca gotówkę w wysokości 100 złotych. Bank oczekuje na spłatę kredytu przez kredytobiorcę.

i wypłaca gotówkę w wysokości 100 złotych. Bank oczekuje na spłatę kredytu przez kredytobiorcę..")

18

FazaAktywaPasywaStopa rezerw PierwszaGotówka – 1.000 złWkłady – 1.000 złotych 100% DrugaGotówka – 900 zł + wartość udzielonych kredytów 100 zł Wkłady – 1.000 złotych 90% TrzeciaGotówka – 1.000 złotych + wartość udzielonych kredytów 100 złotych Wkłady – 1.100 złotych 90,91% CzwartaGotówka – 900 zł + wartość udzielonych kredytów 100 zł Wkłady – 1.000 złotych 90% Rezerwy i stopa rezerw

19

Rezerwy są to środki, które bank może wypłacić na każde żądanie właścicieli wkładów. Stopa rezerw to stosunek rezerw do wkładów. Im niższa stopa rezerw tym więcej udzielonych kredytów.

20

Im mniej przewidywalna ewentualność wycofania przez deponentów wkładów oraz im mniejsza zdolność pożyczkobiorców do spłacenia kredytów przed terminem, tym większa ostrożność banków i wyższa stopa rezerw. Im wyższa stopa procentowa, tym większa skłonność banków do udzielania pożyczek (wizja zysków) i tym niższa stopa rezerw.

i tym niższa stopa rezerw..")

21

Podaż pieniądza i mnożnik kreacji pieniądza

22

FazaAktywaPasywaPodaż pieniądza PierwszaGotówka – 1.000 złWkłady – 1.000 złotych 1.000 zł DrugaGotówka – 900 zł + wartość udzielonych kredytów 100 zł Wkłady – 1.000 złotych 1.100 zł TrzeciaGotówka – 1.000 złotych + wartość udzielonych kredytów 100 złotych Wkłady – 1.100 złotych 1.100 zł CzwartaGotówka – 900 zł + wartość udzielonych kredytów 100 zł Wkłady – 1.000 złotych 1.100 zł

23

Podaż pieniądza to całkowita wartość znajdujących się w obiegu zasobów pieniądza, występującego w roli środka wymiany. Podaż pieniądza = środki poza bankiem + środki w banku + wartość udzielonych kredytów Podaż pieniądza = środki poza bankiem + wkłady

24

Baza monetarna (zasób pieniądza wielkiej mocy) to łączna ilość banknotów i bilonu w bankach i obiegu pozabankowym. W gospodarce, w której banki udzielają kredytów podaż pieniądza jest zawsze większa od bazy monetarnej. Podaż pieniądza jest tym większa, im więcej banki udzielają kredytów.

25

Mnożnik kreacji pieniądza jest to iloraz podaży pieniądza i bazy monetarnej. Podaż pieniądza = mnożnik kreacji pieniądza * baza monetarna Wartość mnożnika kreacji pieniądza zależy od planowanej przez banki stopy rezerw gotówkowych oraz od planowanej gotówki w obiegu pozabankowym do wartości wkładów w bankach.

26

Im niższa jest zamierzona stopa rezerw gotówkowych, tym więcej banki udzielą kredytów, większą sumę wkładów stworzą banki i będzie większa podaż pieniądza. Im niższy jest planowany przez sektor pozabankowy stosunek gotówki do wkładów w bankach, tym więcej znajduje się gotówki na wkładach w bankach i banki są w stanie więcej wykreować depozytów.

27

podaż pieniądza baza monetarna gotówka w obiegu rezerwy gotówkowe banków

28

R – rezerwy D – wkłady C – gotówka w obiegu pozabankowym H – baza monetarna c p – stosunek gotówka w obiegu pozabankowym/wkłady w bankach c b – stopa rezerw

29

Obliczanie mnożnika

30

Rodzaje zasobów pieniądza

31

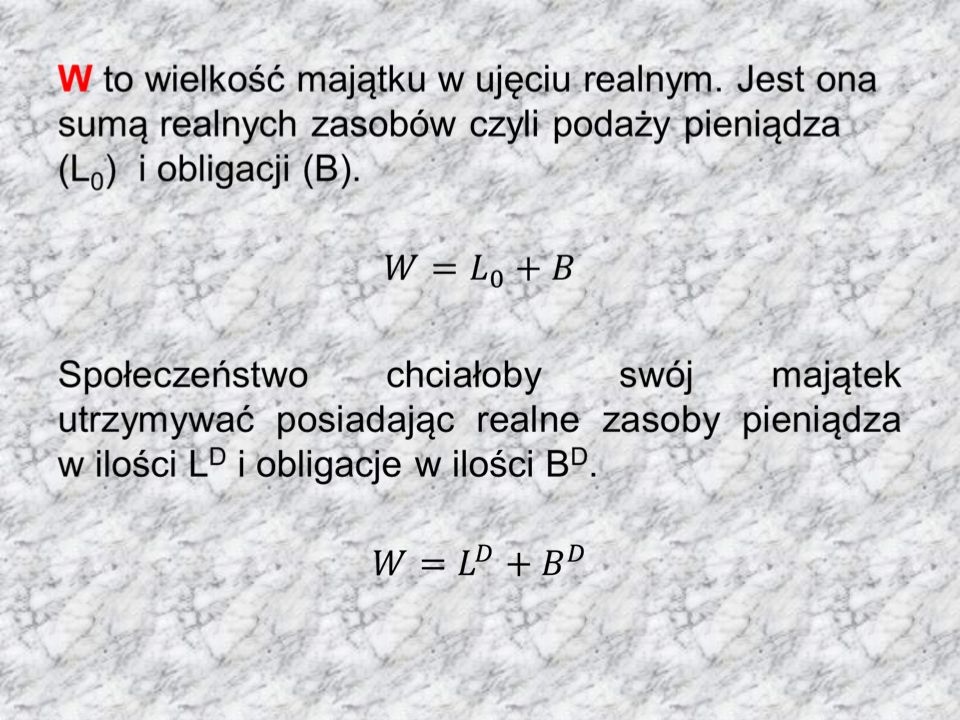

W Wielkiej Brytanii wyróżnia się następujące miary zasobów pieniądza: M0, M1, M2, M3, M4 i M5. M0 jest najwęższą miarą zasobów pieniądza. Obejmuje ona banknoty i monety znajdujące się w obiegu, pogotowie kasowe banków komercyjnych oraz ich wkłady gotówkowe w banku centralnym.

32

Agregat M1 obejmuje gotówkę krajową w obiegu oraz wkłady na każde żądanie (rachunki a vista) sektora prywatnego. Kategoria M2, oprócz M1 obejmuje część wkładów terminowych, tzw. wkłady handlowe przeznaczone na pokrycie przewidywanych w przyszłości wydatków. Nie uwzględnia ona długoterminowych wkładów oszczędnościowych.

33

Agregat M3 dotyczy kategorii M1 powiększonej o wkłady terminowe sektora prywatnego oraz o całość wkładów sektora publicznego. Agregat M4 oprócz M3 obejmuje wkłady i udziały towarzystw ubezpieczeniowych oraz inne wkłady oprocentowane. Kategoria M5 oprócz M4 obejmuje inne instrumenty rynku pieniężnego takie jak bony skarbowe i obligacje oraz inne papiery wartościowe i formy oszczędzania.

34

W Polsce, według zasad NBP, wyodrębnia się dwa agregaty pieniężne M1 i M2. Agregat M1 obejmuje pieniądz gotówkowy w obiegu (poza kasami banków), depozyty złotowe (na żądanie i oszczędnościowe) gospodarstw domowych oraz depozyty złotowe przedsiębiorstw na każde żądanie. Agregat M2 oprócz M1 obejmuje depozyty terminowe gospodarstw domowych i przedsiębiorstw. Obydwie kategorie nie obejmują rachunków walutowych.

, depozyty złotowe (na żądanie i oszczędnościowe) gospodarstw domowych oraz depozyty złotowe przedsiębiorstw na każde żądanie. Agregat M2 oprócz M1 obejmuje depozyty terminowe gospodarstw domowych i przedsiębiorstw. Obydwie kategorie nie obejmują rachunków walutowych..")

35

Współczesny system bankowy

36

Bank jest instytucją nastawioną na zysk. Źródłem zysku jest przyjmowanie wkładów i udzielanie kredytów. Bank jest pośrednikiem finansowym, któremu państwo udzieliło licencji na działalność polegającą na udzielaniu kredytów i przyjmowaniu depozytów, włączając w to wkłady, w których ciężar mogą być wystawiane czeki.

37

Pojęcie płynności dotyczy taniości, szybkości i pewności z jaką dana pozycja aktywów może być z powrotem zamieniona na gotówkę w dowolnym momencie.

38

Największą pozycję w aktywach banków zajmują kredyty, które są udzielane gospodarstwom domowym i przedsiębiorstwom oraz dłużne papiery wartościowe, takie jak bony skarbowe i obligacje emitowane przez spółki i skarb państwa. Kredyty udzielane gospodarstwom domowym i przedsiębiorstwom charakteryzują się niskim stopniem płynności w odróżnieniu do większości form dłużnych papierów wartościowych.

39

Pasywa banków komercyjnych są złożone z wkładów na każde żądanie oraz z wkładów terminowych. W przypadku wkładów na każde żądanie, właściciel może je wycofać w każdej chwili bez wcześniejszego powiadomienia. W przypadku wkładów terminowych (zapewniają wyższe oprocentowanie) wymagane jest wcześniejsze powiadomienie banku przez klienta.

wymagane jest wcześniejsze powiadomienie banku przez klienta..")

40

W skład pasywów wchodzą również certyfikaty depozytowe czyli duże „hurtowe” wkłady terminowe oferowane konkretnym klientom. Pozostałe pasywa banków obejmują takie instrumenty rynku pieniężnego jak krótkoterminowe pożyczki o bardzo wysokiej płynności.

41

Motywy trzymania pieniądza

42

Źródeł dążenia ludzi do posiadania pieniędzy należy szukać w jego funkcji jako środka wymiany oraz środka tezauryzacji. Analizując motywy utrzymywania pieniądza zakłada się, że ludzie mogą gromadzić swój majątek albo w formie gotówki, która nie przynosi dochodów w postaci odsetek albo w formie obligacji, które przynoszą odsetki ale nie są bezpośrednio środkiem płatności.

43

Kosztem alternatywnym utrzymywania pieniądza (kosztem utraconych możliwości) są odsetki utracone w wyniku trzymania aktywów finansowych w postaci gotówki, a nie w formie oprocentowanych obligacji. Wyróżnia się następujące motywy utrzymywania pieniądza: motyw transakcyjny motyw przezorności motyw portfelowy

44

Motyw transakcyjny wynika z niedoskonałej synchronizacji wpływów i wydatków w czasie. Pieniądz nie byłby potrzebny, gdyby w tym samym czasie gospodarstwa domowe otrzymywały wynagrodzenie za usługi czynników wytwórczych i dokonywały niezbędnych płatności.

45

Ludzie chcą utrzymywać pieniądz ze względu na jego siłę nabywczą. Motyw transakcyjny utrzymywania realnych zasobów pieniężnych zwiększa swoją siłę oddziaływania wraz ze wzrostem realnego dochodu narodowego oraz ze zwiększeniem stopnia synchronizacji wpływów i wydatków.

46

Motyw przezorności polega na tym, że społeczeństwo decyduje się z góry utrzymywać pewien zasób pieniądza na pokrycie nieprzewidzianych wydatków, których nie jest w stanie przewidzieć.

47

W przypadku motywu portfelowego zakłada się, że społeczeństwo określa w jakiej formie chce utrzymywać swój majątek: czy w formie mogących dać wysoką stopę zwrotu aczkolwiek ryzykownych akcji czy w formie bezpiecznych, o niskiej stopie zwrotu obligacji. Przyczyną istnienia motywu portfelowego jest niechęć gospodarstw domowych do ryzyka. Są one skłonne poświęcić wyższą stopę zwrotu w celu zabezpieczenia sobie bezpieczeństwa lokat.

48

Popyt na pieniądz

49

Realne zasoby pieniądza jest to nominalna wielkość zasobów w cenach bieżących podzielona przez wskaźnik przeciętnego poziomu cen dóbr i usług. Krzywa MB określa korzyść krańcową z utrzymywania pieniądza. L L’’ L’ E E’ E’’ MB MB’ MC MC’ 0 Realne zasoby pieniądza Koszt krańcowy, korzyść krańcowa

50

Linia MB jest wyznaczana dla danej wielkości dochodu realnego. Określa on wielkość przeprowadzanych transakcji. Przy niewielkich zasobach pieniądza korzyść z dodatkowej złotówki jest wysoka. Wynika to z motywu przezorności i transakcyjnego. Korzyść krańcowa z ostatniej złotówki zasobów gotówkowych spada wraz z powiększaniem się realnych zasobów pieniądza.

51

Krzywa MC obrazuje przedstawia sumę odsetek, jaką poświęca społeczeństwo, utrzymując dodatkową złotówkę w postaci gotówki zamiast obligacji. Optimum jest wyznaczone w punkcie E, w którym koszt krańcowy zrównuje się z korzyścią krańcową. Wzrost stopy procentowej sprawia, że funkcja MC przesuwa się do pozycji MC’, co powoduje, że zmniejszają się zamierzone zasoby pieniądza z L do L’.

52

Wzrost dochodu realnego prowadzi do zwiększenia korzyści krańcowej ze wzrostu realnych zasobów pieniądza. Funkcja MB przesuwa się do pozycji MB’. Prowadzi to do wzrostu planowej wielkości realnych zasobów pieniądza d L’’.

53

Koszt alternatywny posiadania pieniądza Koszt alternatywny posiadania pieniądza można wyrazić jako różnicę zysku z trzymania pieniądza w formie obligacji i gotówki. π - stopa inflacji r – nominalna stopa oprocentowania obligacji

55

Funkcje banku centralnego

56

Bank centralny jest bankiem państwa i bankiem państwa oraz ustala poziom stóp procentowych. Bank centralny spełnia następujące funkcje: a)jest bankiem emisyjnym (jako jedyny ma prawo do emisji banknotów i bilonu; w celu wprowadzenia gotówki na rynek skupuje od państwa, samorządów i przedsiębiorstw papiery wartościowe) b)jest bankierem banków komercyjnych i państwa – utrzymuje wkłady banków komercyjnych i sektora publicznego

jest bankiem emisyjnym (jako jedyny ma prawo do emisji banknotów i bilonu; w celu wprowadzenia gotówki na rynek skupuje od państwa, samorządów i przedsiębiorstw papiery wartościowe) b)jest bankierem banków komercyjnych i państwa – utrzymuje wkłady banków komercyjnych i sektora publicznego.")

57

c)jest ostatnią instancją kredytową czyli instytucją, która jest zdolna do udzielania pożyczek bankom i innym instytucjom finansowym, kiedy panika na rynkach finansowych zagraża całemu systemowi finansowemu d)wpływa na podaż pieniądza

jest ostatnią instancją kredytową czyli instytucją, która jest zdolna do udzielania pożyczek bankom i innym instytucjom finansowym, kiedy panika na rynkach finansowych zagraża całemu systemowi finansowemu d)wpływa na podaż pieniądza")

58

Wpływ banku centralnego na podaż pieniądza Podaż pieniądza jest po części zobowiązaniem banku centralnego (gotówka w obiegu pozabankowym) oraz po części zobowiązaniem banków (wkłady bankowe). Bank centralny może wpływać na podaż pieniądza albo zmieniając wartość mnożnika albo bazę monetarną.

59

Bank centralny może wpływać na podaż pieniądza poprzez: a)rezerwy obowiązkowe b)stopę dyskontową c)operacje otwartego rynku

rezerwy obowiązkowe b)stopę dyskontową c)operacje otwartego rynku")

60

FazaBaza monetarna RezerwyStopa rezerw Gotówka w obiegu Stopa gotówka w obiegu / wkłady Wkłady Suma udzielonych kredytów Podaż pieniądza Mnożnik kreacji pieniądza Pierwsza 100805%201,25%16001520162016,2 Druga 1008010%202,5%8007208208,2 Trzecia 12010010%202%1000900102010,2

61

Stopa rezerw obowiązkowych to minimalna relacja rezerw gotówkowych do wkładów, jaką muszą utrzymywać decyzją banku centralnego banki komercyjne. W drugiej fazie bank centralny wprowadza stopę rezerw obowiązkowych na poziomie 10%. W ten sposób banki komercyjne mogą udzielić kredytów na niższą kwotę i spada podaż pieniądza i mnożnik kreacji pieniądza z 16,2 do 8,2.

62

Stopa dyskontowa to stopa procentowa po jakiej bank centralny udziela pożyczek bankom komercyjnym. Jeżeli stopa rezerw obowiązkowych ustalona jest na poziomie 10%, zaś stopa oprocentowania udzielanych przez banki komercyjne kredytów kształtuje się na poziomie 15% to mogą być one zainteresowane rozszerzaniem akcji kredytowej.

63

Banki muszą posiadać do dyspozycji gotówkę na określonym przez bank centralny poziomie, więc gdy zejdą ze stopą rezerw gotówkowych poniżej 10% zostaną zmuszone do pożyczki z banku centralnego. Bank centralny ustalając stopę dyskontową na karnym poziomie, wyższym od przeciętnego poziomu stóp procentowych na rynku może skłonić banki komercyjne do nie schodzenia ze stopą rezerw poniżej stopy rezerw obowiązkowych.

64

Operacje otwartego rynku występują wtedy, gdy bank centralny wpływa na wielkość bazy monetarnej i kupuje lub sprzedaje na otwartym rynku papiery wartościowe. W fazie trzeciej bank centralny zwiększa bazę monetarną do 120, poprzez zakup za wyemitowaną gotówkę papierów wartościowych. Rośnie baza monetarna i rezerwy banków (przy założeniu, że nowo wyemitowana gotówka trafia do banków komercyjnych). Banki komercyjne przy tej samej stopie rezerw mogą udzielić kredyty na wyższą wartość.

. Banki komercyjne przy tej samej stopie rezerw mogą udzielić kredyty na wyższą wartość..")

65

Równowaga na rynku pieniądza

66

Podaż pieniądza w ujęciu realnym jest to podaż w ujęciu nominalnym (M) podzielona przez poziom cen (P). Równowaga na rynku pieniądza to taki stan, gdzie wielkość zapotrzebowania na realne zasoby pieniądza jest równa wielkości zaoferowanej.

67

Funkcja LL jest krzywą popytu na realne zasoby pieniądza przy danym poziomie dochodu realnego. Im wyższa stopa procentowa tym niższe zapotrzebowanie na realne zasoby pieniądza. Bank centralny przy danym poziomie cen kontroluje zarówno nominalna i realną podaż pieniądza. Przy tej ilości pieniądza w ujęciu realnym, funkcja L 0 jest linią pionową. Równowaga jest w punkcie E. realne zasoby pieniądza stopa procentowa 0L0L0 r1r1 r0r0 A LL B E

68

Jeżeli stopa procentowa kształtuje się na poziomie niższym od poziomu równowagi – r 1. Na rynku pieniądza występuje nadwyżka popytu na pieniądz (odcinek AB). Przy analizie tłumaczącej powrót do stanu równowagi można do interpretacji wprowadzić rynek obligacji.

. Przy analizie tłumaczącej powrót do stanu równowagi można do interpretacji wprowadzić rynek obligacji..")

71

Przy stopie procentowej r 1 występuje nadwyżka podaży obligacji. Aby skłonić ludzi do zakupu obligacji musi wzrosnąć stopa procentowa do r 0. Oba rynki wtedy pozostają w równowadze.

72

Spadek podaży pieniądza Przy obniżeniu przez bank centralny podaży pieniądza funkcja L 0 przesuwa się do pozycji L’. Wzrasta stopa procentowa zapewniająca równowagę z r 0 do r’. Wyższa stopa procentowa powoduje ograniczenie popytu na realne zasoby pieniądza. realne zasoby pieniądza stopa procentowa 0L0L0 r’ r0r0 E’ LL E L’

73

Wzrost realnego dochodu Wzrost dochodu realnego zwiększa korzyść krańcową z utrzymywania pieniądza w postaci gotówki przy każdej stopie procentowej i funkcja LL przesuwa się do LL’. Wzrasta stopa procentowa z r 0 do r’, co jest warunkiem zachowania równości popytu na realne zasoby pieniądza z niezmienioną realną podażą pieniądza L 0. realne zasoby pieniądza stopa procentowa 0L0L0 r’ r0r0 E’ LL E LL’

74

Wzrost konkurencji między bankami Wzrost konkurencji między bankami wyraża się wzrostem oprocentowania wkładów bankowych. Rośnie na nie popyt przy każdym poziomie oprocentowania. Efekt jest podobny do tego jaki towarzyszy wzrostowi dochodu realnego. Funkcja LL przesuwa się do pozycji LL’ i rośnie stopa procentowa z r 0 do r’

75

Kontrola podaży pieniądza

76

W zglobalizowanej gospodarce bankowi centralnemu jest ciężko wpływać poprzez stopę rezerw obowiązkowych i stopę dyskontową na mnożnik kreacji pieniądza i podaż pieniądza. Bank centralny jako ostatnia instancja kredytowa ma również problem z wpływem na bazę monetarną. Banki komercyjne bowiem chcąc rozszerzyć akcję kredytową mogą zwrócić się o gotówkę do banku centralnego.

77

Kontrola podaży pieniądza za pomocą stopy procentowej Większość banków centralnych zrezygnowała z bezpośredniego oddziaływania na podaż pieniądza i skoncentrowała się na ustalaniu stóp procentowych. Bank centralny może ustalić stopę na poziomie r 0 i dostarczyć potrzebną ilość pieniądza, aby zrównoważyć rynek (tyle, na ile istnieje zapotrzebowanie). Podaż wyniesie L 0. realne zasoby pieniądza stopa procentowa 0L0L0 r’ r0r0 E1’E1’ LL E LL’ L1’L1’ L1L1 E1E1

. Podaż wyniesie L 0. realne zasoby pieniądza stopa procentowa 0L0L0 r’ r0r0 E1’E1’ LL E LL’ L1’L1’ L1L1 E1E1.")

78

Jeżeli stopa procentowa zaczyna spadać poniżej r 0 na skutek zbyt małego popytu na pieniądz lub zbyt dużej podaży bank centralny zmniejsza poprzez operacje otwartego rynku bazę monetarną. Jeżeli stopa procentowa jest wyższa od r 0 bank centralny zwiększa bazę monetarną.

79

Cele i narzędzia polityki pieniężnej

80

Jeżeli nie jest znana dokładna wielkość popytu na pieniądz nie jest możliwe przez ustalanie podaży pieniądza precyzyjne przewidzenie poziomu stopy procentowej. Ustalanie stopy procentowej rodzi znowu niepewność co do wielkości podaży pieniądza. Polityka pieniężna sprowadza się do wyboru optymalnego poziomu stopy procentowej, a nie bezpośredniego kształtowania podaży pieniądza.

81

Zasadniczym celem polityki pieniężnej może być stabilność cen, stabilizacja poziomu produkcji, oddziaływanie na wysokość kursu walutowego lub zmniejszenie amplitudy wahań cen krajowych. Banki centralne w swoich decyzjach kierują się prognozowana inflacją i do tego wskaźnika dostosowują poziom stóp procentowych.

82

Czynniki określające popyt globalny – powiązanie rynku dóbr i rynku pieniądza

83

Efekt majątkowy Efekt majątkowy polega na przesunięciu funkcji konsumpcji pod wpływem zmiany wartości majątku gospodarstw domowych. Gospodarstwa domowe część swojego majątku utrzymują w postaci papierów wartościowych. W wyniku hossy na giełdzie wzrasta wartość tej części majątku i mogą go gospodarstwa domowe wydać na konsumpcję.

84

Kredyt konsumpcyjny Im bardziej atrakcyjną formę kredytu konsumpcyjnego zaproponują banki tym więcej osób zdecyduje się na jego zaciągnięcie i funkcja konsumpcji przesunie się do góry. Im wyższa jest stopa procentowa tym wyższy koszt kredytu i tym mniej osób zdecyduje się na zaciągnięcie zobowiązania. Zmniejszy się w ten sposób popyt konsumpcyjny.

85

Teoria dochodu permanentnego Twórcą teorii był Milton Friedmann. Podstawą teorii jest założenie, że dochody są zmienne w czasie i społeczeństwo nie lubi, aby ich konsumpcja wykazywała wahania. Teoria dochodu permanentnego wskazuje, że poziom bieżącej konsumpcji jest funkcją dochodu osiąganego w długim okresie (dochodu permanentnego).

..")

86

Jeżeli dochody ludzi są w danym momencie na nienormalnie wysokim poziomie i są przekonani, że jest to tylko chwilowy wzrost zwiększą tylko w niewielkim stopniu konsumpcję, tak jak wzrasta dochód permanentny (przeciętny osiągany w ciągu całego życia). Pozostała część dochodu zostanie przeznaczona na oszczędności. Jeżeli ludzie dojdą do wniosku, że wzrost dochodu jest trwały dopiero wtedy znacznie zwiększą konsumpcję (rośnie wtedy znacząco dochód permanentny).

..")

87

Teoria cyklu życia Teoria cyklu życia została sformułowana przez Franco Modiglianiego, Richardo Bromberga i Alberta Ando. Zbliżona jest do teorii dochodu permanentnego. W teorii cyklu życia ludzie tworzą plany konsumpcji, które obejmują okres całego życia (włączając zapisy w testamencie na rzecz dzieci). Źródłem finansowania są przewidywane dochody osiągane w ciągu całego życia (powiększone o ewentualny spadek).

. Źródłem finansowania są przewidywane dochody osiągane w ciągu całego życia (powiększone o ewentualny spadek)..")

88

Dochód permanentny jest na stałym poziomie i wynosi 0D. W modelu zakłada się, że konsumpcja jest równa dochodowi permanentnemu. Pola A wiążą się ze spadkiem oszczędności, natomiast pole B ze wzrostem oszczędności. wiekśmierć Dochód, konsumpcja A A B Dochód permanentny Dochód faktyczny 0 D

89

W początkowych latach, gdy dochody są niskie i gospodarstwo zaciąga pożyczki. Powierzchnia B wskazuje, ile gospodarstwo domowe musi zaoszczędzić, aby móc spłacić początkowe pożyczki wraz z odsetkami oraz ile musi zakumulować środków, aby wystarczyło na schyłkowy okres życia.

90

Inwestycje w kapitał trwały Funkcja popytu inwestycyjnego przedstawia zależność między planowanymi przez przedsiębiorstwa inwestycjami a stopą procentową. Położenie krzywej popytu inwestycyjnego określa koszt nowych maszyn oraz wielkość strumienia zysków powstałych dzięki tym maszynom. Popyt inwestycyjny Stopa procentowa I0I0 I1I1 r1r1 r0r0 II 0

91

Wzrost ceny zakupu nowych dóbr kapitałowych powoduje obniżenie stopy zwrotu środków zamrożonych w inwestycjach i mniej projektów będzie realizowanych przy każdym poziomie stopy procentowej. Funkcja II przesunie się w związku z tym w dół.

92

Procent składany jest to sposób oprocentowania wkładu pieniężnego, polegający na tym, że odsetki są doliczane do wkładu (podlegają kapitalizacji) i składają się na zysk w okresie następnym. Zaktualizowana wartość jest to aktualna wartość przepływów pieniężnych (dochodów, wydatków) lub kapitału, które powstaną w przyszłości.

lub kapitału, które powstaną w przyszłości..")

93

Oblicz wartość zaktualizowaną jednej złotówki przy stopie procentowej na poziomie 5% i 10% w czterech kolejnych latach. Rok 0Rok 1Rok 2Rok 3Rok 4 Stopa 5%11,051,10251,15761,2155 Stopa 10%11,11,211,3311,4641

94

Wartość zaktualizowana Rok 0Rok 1Rok 2Rok 3Rok 4 Stopa 5%10,95240,9070,86380,8227 Stopa 10%10,90910,82640,75130,683

95

Strumienie przyszłych dochodów Oblicz opłacalność inwestycji (maszyny w kwocie 48000 zł) dla stopy 5 i 10% jeżeli w 4 kolejnych latach inwestor może spodziewać się następujących strumieni dochodu: w pierwszym roku – 10.000 w drugim roku – 15.000 w trzecim roku – 15.000 w czwartym roku - 12.000 + sprzedaż maszyny 5.000

dla stopy 5 i 10% jeżeli w 4 kolejnych latach inwestor może spodziewać się następujących strumieni dochodu: w pierwszym roku – w drugim roku – w trzecim roku – w czwartym roku sprzedaż maszyny 5.000")

96

Rok 1Rok 2`Rok 3Rok 4Suma Stopa 5%9542136051295713985,950089,9 Stopa 10%90911239611269,51161144367,5 Im wyższa stopa procentowa tym mniejsza opłacalność inwestycji. Przy 5% stopie zakup maszyny byłby opłacalny, ale przy 10% już nie.

97

Inwestycje w zapasy Przedsiębiorstwo utrzymuje zapasy ze względu: na efekt spekulacyjny oczekując wzrostu cen rozłożenie procesów produkcyjnych w czasie na zmniejszenie kosztów koniecznych dostosowań produkcji do zmieniających się warunków na rynku

98

W wyniku przetrzymywania zapasów przedsiębiorstwo zamraża pieniądze, które mogłyby przynieść odsetki. Stąd też kosztem utrzymywania zapasów są utracone odsetki plus ewentualne opłaty za składowanie zapasów. W tym wypadku sytuację przedstawia krzywa II.

99

Dziękuje za uwagę

Podobne prezentacje

>")