Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

SFGćwiczenia 6 UNIWERSYTET WARSZAWSKI WYDZIAŁ ZARZĄDZANIA Systemy finansowe gospodarki Instrumenty finansowe cd. Marcin Ignatowski Warszawa 2012

2

2 SFGćwiczenia 6 Rodzaje dochodu Dochód umowny – określony w umowie prawnej właściwej dla danego instrumentu. Podstawowym rodzajem dochodu umownego jest dochód odsetkowy, który jest jednocześnie kosztem emitenta (wystawcy) instrumentu. Nie istnieje „strata umowna”, co najwyżej dochód może być zerowy Dochód kapitałowy – wynika ze zmian wartości rynkowej instrumentów. Dochód kapitałowy inwestora nie jest kosztem dla emitenta W przypadku niekorzystnej sytuacji na rynku może ponieść stratę kapitałową

instrumentu. Nie istnieje „strata umowna , co najwyżej dochód może być zerowy Dochód kapitałowy – wynika ze zmian wartości rynkowej instrumentów. Dochód kapitałowy inwestora nie jest kosztem dla emitenta W przypadku niekorzystnej sytuacji na rynku może ponieść stratę kapitałową.")

3

SFGćwiczenia 6 Podział instrumentów ze względu na rodzaj dochodu - brak dochodu umownego i kapitałowego - gotówka, rachunek rozliczeniowy, należność handlowa - brak dochodu umownego, dochód kapitałowy - waluta, jednostka uczestnictwa, jednostka rozrachunkowa, weksel, obligacja zerokuponowa, bony skarbowe - dochód umowny, brak dochodu kapitałowego a) stały odsetkowy – depozyt terminowy, kredyt, pożyczka, b) zmienny sparametryzowany – depozyt awista, kredyt, pożyczka - dochód umowny i kapitałowy a) stały odsetkowy – obligacje, b) zmienny sparametryzowany – obligacje, c) zmienny nieokreślony (dywidenda) – akcje, udziały, obligacja przychodowa

stały odsetkowy – depozyt terminowy, kredyt, pożyczka, b) zmienny sparametryzowany – depozyt awista, kredyt, pożyczka - dochód umowny i kapitałowy a) stały odsetkowy – obligacje, b) zmienny sparametryzowany – obligacje, c) zmienny nieokreślony (dywidenda) – akcje, udziały, obligacja przychodowa")

4

SFGćwiczenia 6 Krótkoterminowe papiery dłużne - bony Krótkoterminowe papiery dłużne określane mianem bonów lub certyfikatów pieniężnych lub weksli komercyjnych są dokumentami potwierdzającymi zaciągnięcie pożyczki na okres poniżej jednego roku i zobowiązanie do jej spłaty w ustalonym terminie wraz z odsetkami. Funkcje bonów: - Instrument kredytowy (może być rolowany), - Alternatywa wobec lokat bankowych. Bonami handluje się na rynku pieniężnym. Emitentami bonów mogą być: - Skarb Państwa - Narodowy Bank Polski - Banki komercyjne - Przedsiębiorstwa

, - Alternatywa wobec lokat bankowych. Bonami handluje się na rynku pieniężnym. Emitentami bonów mogą być: - Skarb Państwa - Narodowy Bank Polski - Banki komercyjne - Przedsiębiorstwa.")

5

SFGćwiczenia 6 Zasady sprzedaży bonów W formie ciągłej; W formie przetargów (z reguły w ten sposób). Bony charakteryzuje duża płynność oraz zwykle stopa odsetek na rynku wtórnym mało odbiega od stopy na rynku pierwotnym. Emisja bonów – najczęściej obecnie w formie zdematerializowanej Bony: - Skarbowe (deficyt) bony 13-, 26-, 39- i 52-tygodniowe, itp. - Pieniężne (NBP) - banków komercyjnych (prócz denominowanych w walucie polskiej, denominowane w walutach zagranicznych tzw. certyfikaty dewizowe - rzadko emitowane w praktyce) - bony komercyjne (tzw. commercial papers)

bony 13-, 26-, 39- i 52-tygodniowe, itp. - Pieniężne (NBP) - banków komercyjnych (prócz denominowanych w walucie polskiej, denominowane w walutach zagranicznych tzw. certyfikaty dewizowe - rzadko emitowane w praktyce) - bony komercyjne (tzw. commercial papers).")

6

SFGćwiczenia 6 Weksel Weksel jest dokumentem zobowiązującym wystawcę lub osobę przez niego wskazaną do bezwarunkowej zapłaty określonej kwoty pieniędzy na rzecz beneficjenta w ustalonym miejscu i czasie. Cechy weksla: - zobowiązanie samoistne, - możliwość przenoszenia praw wekslowych, - solidarna odpowiedzialność osób na wekslu podpisanych, - rygor wekslowy.

7

SFGćwiczenia 6 Rodzaje weksli Weksel własny (sola, suchy, prosty) - jest bezwarunkowym zobowiązaniem wystawcy do zapłaty ustalonej sumy pieniężnej na rzecz innej osoby, zwanej remitentem. Weksel trasowany (ciągniony, czyli tzw. trata) - jest poleceniem wystawcy (trasanta) zapłacenia określonej kwoty pieniężnej wydanym innej osobie (zwanej trasatem) na rzecz osoby trzeciej (zwanej remitentem). oraz weksel: in blanco, kupiecki, finansowy, gwarancyjny, piwniczny (trasat nie przyjmuje weksla – dłużnikiem staje się trasant)

- jest poleceniem wystawcy (trasanta) zapłacenia określonej kwoty pieniężnej wydanym innej osobie (zwanej trasatem) na rzecz osoby trzeciej (zwanej remitentem). oraz weksel: in blanco, kupiecki, finansowy, gwarancyjny, piwniczny (trasat nie przyjmuje weksla – dłużnikiem staje się trasant).")

8

SFGćwiczenia 6

9

Właściwości weksla Indos indosant, indosatariusz (pełny, niezupełny, pełnomocniczy, zastawniczy, zwrotny) Legitymacja formalna (sprawdzenie ciągłości podpisów) Zapłata należności, Protest weksla, postępowanie sądowe, postępowanie zwrotne, Awalowanie weksla, Dyskontowanie weksla,

Legitymacja formalna (sprawdzenie ciągłości podpisów) Zapłata należności, Protest weksla, postępowanie sądowe, postępowanie zwrotne, Awalowanie weksla, Dyskontowanie weksla,")

10

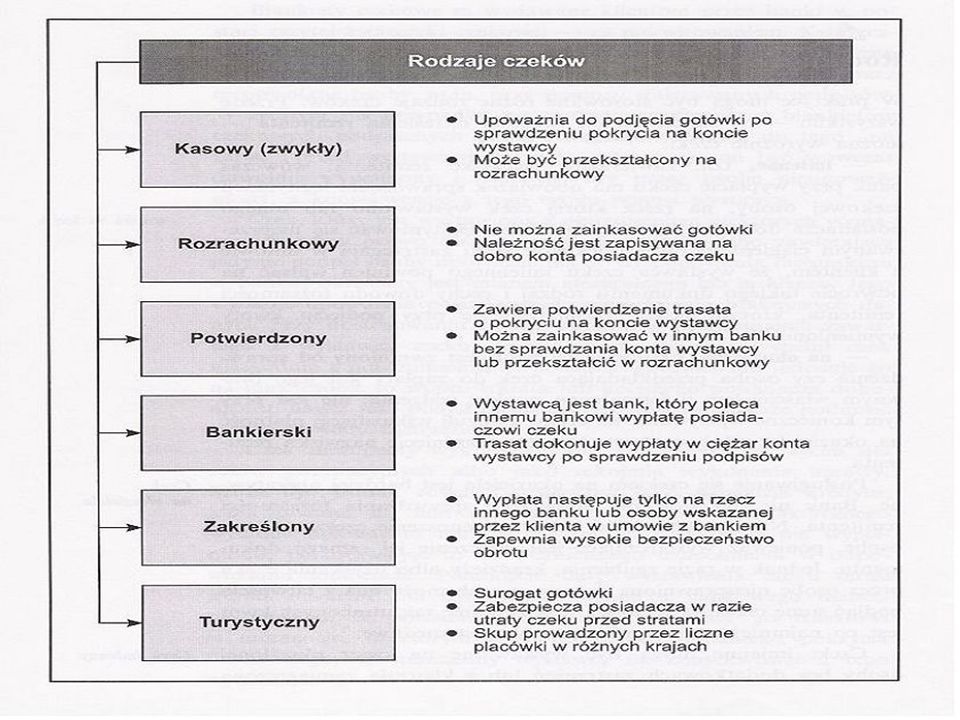

SFGćwiczenia 6 Czek Czek jest pisemnym zleceniem bezwzględnego wypłacenia określonej kwoty pieniężnej, wydanym bankowi przez posiadacza rachunku bankowego w tym banku. Wystawca czeku (trasant) Trasat (bank) Remitent (beneficjent)

Trasat (bank) Remitent (beneficjent).")

11

SFGćwiczenia 6 Różnice między wekslem a czekiem Czek spełnia głównie funkcję płatniczą, nie zaś kredytową (jest płatny za okazaniem, nie zaś w przyszłości) Wystawienie czeku wymaga pokrycia na rachunku Czek może być wystawiony na okaziciela W obrocie czekowym trasatem może być tylko bank Czek podlega protestowi, lecz oprotestować go może również bank, nie zaś tylko notariusz Wystawienie czeku bez pokrycia niesie ze sobą nie tylko konsekwencje cywilne, lecz także karne Czek spełnia funkcje obiegowe (indosowanie) w ograniczonym zakresie, gdyż powinien być przedstawiony do zapłaty w stosunkowo krótkim czasie po wystawieniu.

Wystawienie czeku wymaga pokrycia na rachunku Czek może być wystawiony na okaziciela W obrocie czekowym trasatem może być tylko bank Czek podlega protestowi, lecz oprotestować go może również bank, nie zaś tylko notariusz Wystawienie czeku bez pokrycia niesie ze sobą nie tylko konsekwencje cywilne, lecz także karne Czek spełnia funkcje obiegowe (indosowanie) w ograniczonym zakresie, gdyż powinien być przedstawiony do zapłaty w stosunkowo krótkim czasie po wystawieniu.")

13

13 SFGćwiczenia 6 DZIĘKUJĘ ZA UWAGĘ

Podobne prezentacje

>")

.>")