Pobierz prezentację

1

Spotkanie informacyjno-szkoleniowe Jak złożyć PIT przez Internet 12 lutego 2010 r. Urząd Skarbowy w Złotoryi

2

Program spotkania : podstawy prawne wykaz formularzy (co można a czego nie?) wymogi techniczne zalety dla kogo? małżonkowie podpis INSTRUKCJA PRAKTYCZNA przerwa kawowa przerwa kawowa ulga z tytułu wychowywania dziecka Urząd Skarbowy w Złotoryi

3

UWAGI ORGANIZACYJNE pytania indywidualne w przerwie lub po spotkaniu uczestnicy otrzymają: - Skróconą instrukcję składania zeznań przez Internet - opracowanie Urzędu dotyczące ulgi z tytułu wychowywania dziecka Urząd Skarbowy w Złotoryi

4

Podstawy prawne Urząd Skarbowy w Złotoryi art. 3b par. 2 ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60 z późn. zm.) rozporządzenie Ministra Finansów z dnia 29 grudnia 2009 r. zmieniające rozporządzenie w sprawie struktury logicznej deklaracji i podań, sposobu ich przesyłania oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone (Dz. U. z 2009 r. Nr 225, poz. 1808) par. 6b i 6c rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 r. w sprawie struktury logicznej deklaracji i podań, sposobu ich przesyłania oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone (Dz. U. z 2007 r. Nr 246, poz. 1820 z poźn zm.) par. 6b ust. 1: Bez konieczności stosowania bezpiecznego podpisu elektronicznego weryfikowanego za pomocą ważnego kwalifikowanego certyfikatu mogą być przesyłane następujące zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2009: 1) (PIT-36); 2) (PIT-36L) 3) (PIT-37); 4) (PIT-38) 5) (PIT-39).

rozporządzenie Ministra Finansów z dnia 29 grudnia 2009 r. zmieniające rozporządzenie w sprawie struktury logicznej deklaracji i podań, sposobu ich przesyłania oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone (Dz. U. z 2009 r. Nr 225, poz. 1808) par. 6b i 6c rozporządzenia Ministra Finansów z dnia 24 grudnia 2007 r. w sprawie struktury logicznej deklaracji i podań, sposobu ich przesyłania oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone (Dz. U. z 2007 r. Nr 246, poz z poźn zm.) par. 6b ust. 1: Bez konieczności stosowania bezpiecznego podpisu elektronicznego weryfikowanego za pomocą ważnego kwalifikowanego certyfikatu mogą być przesyłane następujące zeznania o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym 2009: 1) (PIT-36); 2) (PIT-36L) 3) (PIT-37); 4) (PIT-38) 5) (PIT-39)..")

5

Urząd Skarbowy w Złotoryi RODZAJE FORMULARZY ZEZNAŃ L.P.SYMBOLOD KIEDY 1PIT-3601.01.2010 2PIT-36L01.01.2010 3PIT-3701.01.2010 4PIT-3801.01.2010 5PIT-3901.01.2010

6

RODZAJE FORMULARZY ZAŁĄCZNIKÓW L.P.SYMBOLOD KIEDY 1PIT - B01.01.2010 2PIT - D01.01.2010 3PIT – 2K01.01.2010 4PIT/M01.01.2010 5PIT/O01.01.2010 6PIT/ZG01.01.2010 7PIT - Z01.01.2010 8SSE - R01.01.2010 Urząd Skarbowy w Złotoryi

7

ZAŁĄCZNIKI, KTÓRYCH NIE MOŻNA ZŁOŻYĆ ELEKTRONICZNIE L.P.NAZWA 1NIP - 1 2NIP - 3 3SPRAWOZDANIE FINANSOWE 4 SPRAWOZDANIE O REALIZACJI UZNANEJ METODY USTALANIA CENY TRANSAKCYJNEJ 5CERTYFIKAT REZYDENCJI Urząd Skarbowy w Złotoryi

8

Wymogi techniczne : komputer z systemem operacyjnym Windows 2000, XP, Vista lub 7 komputer z systemem operacyjnym Windows 2000, XP, Vista lub 7 dostęp do Internetu dostęp do Internetu program Adobe Reader w minimalnej wersji 8.1.4 program Adobe Reader w minimalnej wersji 8.1.4 Urząd Skarbowy w Złotoryi

9

OBIEG ZEZNANIA urząd skarbowy podatnik Ministerstwo Finansów system informatyczny e-deklaracje

10

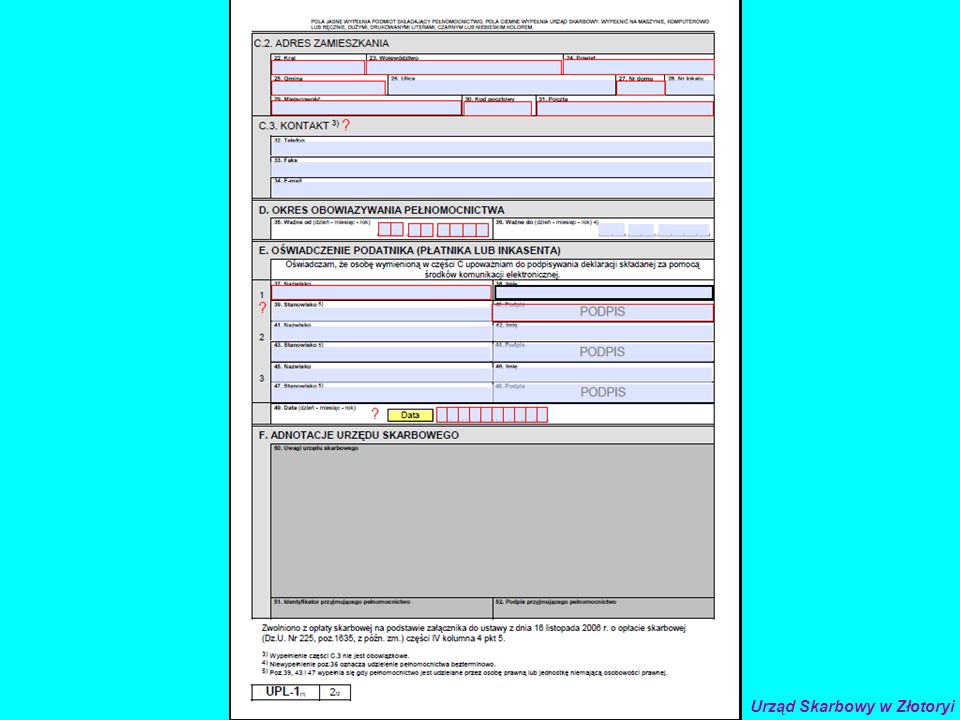

DOPUSZCZALNE FORMY ROZLICZEŃ indywidualnie jako osoba samotnie wychowująca dziecko wspólnie z małżonkiem, który zmarł przed rozliczeniem wspólnie z małżonkiem => wymagane pełnomocnictwo w formie papierowej (UPL-1) Urząd Skarbowy w Złotoryi

Urząd Skarbowy w Złotoryi")

13

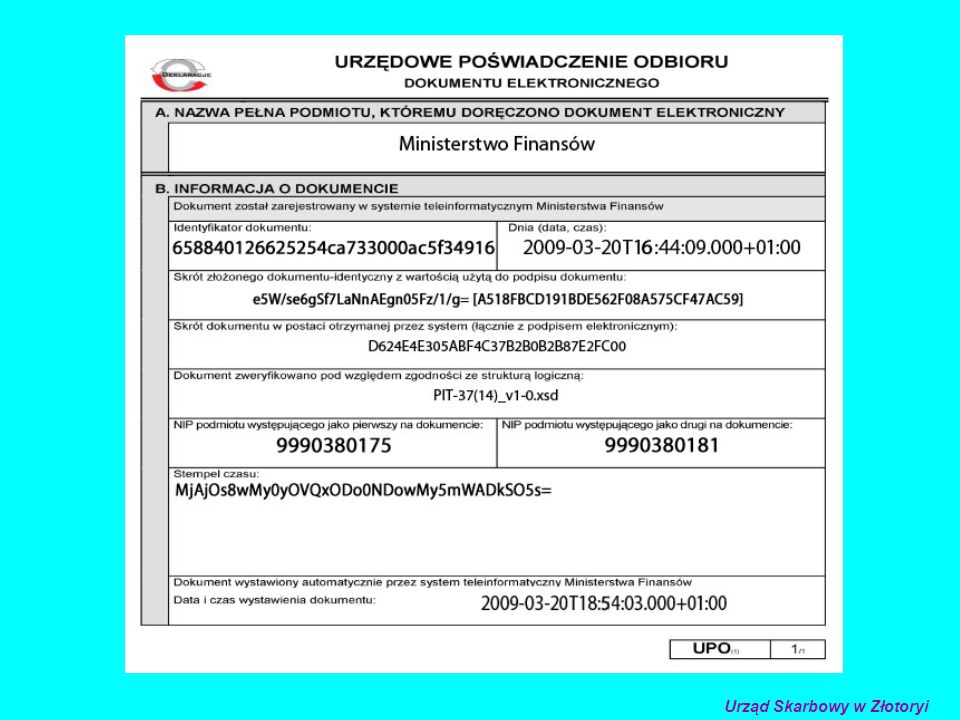

SKRÓCONA INSTRUKCJA WYSŁANIA ZEZNANIA 1.Pobranie ze strony Min. Fin. odpowiedniego formularza i zapisanie na lokalnym dysku albo wypełnianie go on-line. 2.Pobranie ze strony Min. Fin. wtyczki (plug-in). 3.Wypełnienie formularza i załączników danymi. 4.Wprowadzenie danych autoryzujących do podpisania zeznania. 5.Wysłanie zeznania do systemu e-deklaracje. 6.Zachowanie numeru referencyjnego wygenerowanego po wysłaniu dokumentu. 7.Pobranie Urzędowego Poświadczenia Odbioru (UPO); prawidłowo złożony dokument uzyska status 200. 8.Wyświetlenie UPO, jego wydruk i/lub zapisanie. Urząd Skarbowy w Złotoryi

. 3.Wypełnienie formularza i załączników danymi. 4.Wprowadzenie danych autoryzujących do podpisania zeznania. 5.Wysłanie zeznania do systemu e-deklaracje. 6.Zachowanie numeru referencyjnego wygenerowanego po wysłaniu dokumentu. 7.Pobranie Urzędowego Poświadczenia Odbioru (UPO); prawidłowo złożony dokument uzyska status Wyświetlenie UPO, jego wydruk i/lub zapisanie. Urząd Skarbowy w Złotoryi.")

14

CZYM JEST PODPIS? Urząd Skarbowy w Złotoryi Podpisanie zeznania polega na autoryzacji w postaci podania zestawu unikatowych danych personalnych, a mianowicie: - numer NIP, - pierwsze imię, - nazwisko, - numer PESEL (jeśli podatnik takowy posiada), - data urodzenia, - kwota przychodu wykazana w zeznaniu lub rocznym obliczeniu podatku za rok 2008. Ostatni punkt z powyższego wyliczenia oznacza kwotę z rozliczenia za 2008 r.: - z pozycji 44 zeznania o wysokości uzyskanego przychodu – PIT-28, - z pozycji 84 zeznania o dochodzie/stracie – PIT-36, albo z pozycji 127, jeżeli podatnik w zeznaniu za rok 2008 występuje jako małżonek, - z pozycji 24 lub 29 zeznania o dochodzie/stracie – PIT-36L, - z pozycji 62 zeznania o dochodzie/stracie – PIT-37, albo z pozycji 89, jeżeli podatnik w zeznaniu za rok 2008 występuje jako małżonek, - z pozycji 25 zeznania o dochodzie/stracie – PIT-38, - z pozycji 64 rocznego obliczenia podatku – PIT-40, - z pozycji 33 rocznego obliczenia podatku przez organ rentowy – PIT-40A. Jeżeli za 2008 rok nie został złożony żaden z w/w formularzy, wpisuje się 0.

, - data urodzenia, - kwota przychodu wykazana w zeznaniu lub rocznym obliczeniu podatku za rok Ostatni punkt z powyższego wyliczenia oznacza kwotę z rozliczenia za 2008 r.: - z pozycji 44 zeznania o wysokości uzyskanego przychodu – PIT-28, - z pozycji 84 zeznania o dochodzie/stracie – PIT-36, albo z pozycji 127, jeżeli podatnik w zeznaniu za rok 2008 występuje jako małżonek, - z pozycji 24 lub 29 zeznania o dochodzie/stracie – PIT-36L, - z pozycji 62 zeznania o dochodzie/stracie – PIT-37, albo z pozycji 89, jeżeli podatnik w zeznaniu za rok 2008 występuje jako małżonek, - z pozycji 25 zeznania o dochodzie/stracie – PIT-38, - z pozycji 64 rocznego obliczenia podatku – PIT-40, - z pozycji 33 rocznego obliczenia podatku przez organ rentowy – PIT-40A. Jeżeli za 2008 rok nie został złożony żaden z w/w formularzy, wpisuje się 0..")

15

ZALETY SKŁADANIA PIT PRZEZ INTERNET Urząd Skarbowy w Złotoryi eliminacja formalności (w niektórych przypadkach tylko UPL-1) oszczędność czasu dla podatnika i dla Urzędu wygoda eliminacja stresu towarzyszącego czasami wizycie osobistej brak jakichkolwiek kosztów finansowych upowszechnienie elektronicznego kanału komunikacji między administracją podatkową i podatnikiem poprawa jakości usług świadczonych przez administrację podatkową zautomatyzowanie procesu sporządzania zeznania przyspieszenie obsługi zeznania (nie trzeba manualnie wprowadzać danych w Urzędzie. UWAGA: EWENTUALNE KOREKTY SKŁADA SIĘ TRADYCYJNIE

16

Urząd Skarbowy w Złotoryi

19

ULGA NA DZIECKO Komu przysługuje: Preferencja jest adresowana do następujących osób, składających zeznanie PIT-36 i PIT-37: wykonujących władzę rodzicielską (rodziców biologicznych oraz adopcyjnych), pełniących funkcję opiekuna prawnego, jeżeli dziecko z nimi zamieszkiwało, sprawujących opiekę poprzez pełnienie funkcji rodziny zastępczej na podstawie orzeczenia sądu lub umowy zawartej ze starostą. Urząd Skarbowy w Złotoryi

20

ULGA NA DZIECKO Katalog dzieci: dzieci małoletnie (czyli takie, które nie ukończyły lat 18-tu); dzieci bez względu na wiek, jeśli otrzymywały zasiłek (dodatek) pielęgnacyjny lub rentę socjalną; dzieci do ukończenia 25. roku życia uczące się w szkołach, o których mowa w przepisach o systemie oświaty, przepisach o szkolnictwie wyższym lub w przepisach regulujących system oświatowy lub szkolnictwo wyższe obowiązujących w innym niż Rzeczpospolita Polska państwie, jeżeli w roku podatkowym nie uzyskały dochodów podlegających opodatkowaniu na zasadach ogólnych lub z kapitałów pieniężnych opodatkowanych przy zastosowaniu 19% stawki podatkowej, w łącznej wysokości przekraczającej za 2009 rok kwotę 3.089 zł, z wyjątkiem renty rodzinnej; nie mogą też wykonywać działalności gospodarczej, z której dochody/przychody opodatkowane są podatkiem liniowym lub ryczałtem ani podlegać podatkowi tonażowemu. Urząd Skarbowy w Złotoryi

21

ULGA NA DZIECKO Na czym polega: odliczenie od podatku, pomniejszonego o składki na ubezpieczenie zdrowotne, kwoty 92,67 zł za każdy miesiąc wychowywania dziecka (cały rok = 1.112,04 zł; limit jest wspólny dla obojga rodziców, opiekunów prawnych albo rodziców zastępczych będących małżonkami; odliczenie następuje u małżonków w dowolnych proporcjach; należy wypełnić zeznanie PIT-36 lub PIT-37 oraz załącznik PIT-O, gdzie podaje się liczbę dzieci i ich numery PESEL, a jeśli takich nie mają – imiona, nazwiska i daty urodzeń UWAGA: NIEWYKORZYSTANA ULGA NIE PRZECHODZI NA LATA NASTĘPNE Urząd Skarbowy w Złotoryi

22

ULGA NA DZIECKO Sposób udokumentowania: Do zeznania nie ma obowiązku załączać żadnych dokumentów. Organ podatkowy albo organ kontroli skarbowej może zażądać dowodów świadczących o prawie do ulgi, w tym na przykład: - odpisu aktu urodzenia dziecka - orzeczenia sądu rodzinnego o ustaleniu opiekuna prawnego - orzeczenia sądu o ustaleniu rodziny zastępczej lub umowy zawartej ze starostą - zaświadczenia o uczęszczaniu pełnoletniego dziecka do szkoły. Odliczenie nie przysługuje począwszy od miesiąca, w którym dziecko: na podstawie orzeczenia sądu zostało umieszczone w instytucji zapewniającej całodobowe utrzymanie w rozumieniu przepisów o świadczeniach rodzinnych wstąpiło w związek małżeński. Urząd Skarbowy w Złotoryi

23

ULGA NA DZIECKO NAJCZĘSTSZE PROBLEMY: od którego miesiąca liczyć ulgę (np. narodziny dziecka, ustanowienie opiekuna prawnego lub rodziny zastępczej – pierwszy miesiąc się wlicza); do którego miesiąca liczyć ulgę; inaczej, np. gdy chodzi o ukończenie przez uczące się dziecko pełnoletnie 25. roku życia albo ukończenie przez pełnoletnie dziecko nauki przed 25. rokiem życia – wtedy ostatni miesiąc się wlicza; inaczej gdy na podstawie orzeczenia sądu zostało umieszczone w instytucji zapewniającej całodobowe utrzymanie w rozumieniu przepisów o świadczeniach rodzinnych lub wstąpiło w związek małżeński – wtedy tego miesiąca już się nie wlicza w sytuacji, gdy w tym samym miesiącu kalendarzowym w stosunku do danego dziecka wykonywana jest władza rodzicielska, pełniona funkcja rodziny zastępczej albo funkcja opiekuna prawnego, każdemu z podatników przysługuje odliczenie w kwocie stanowiącej 1/30 kwoty miesięcznej za każdy dzień sprawowania pieczy nad dzieckiem (3,09 zł za dzień). Urząd Skarbowy w Złotoryi

; do którego miesiąca liczyć ulgę; inaczej, np. gdy chodzi o ukończenie przez uczące się dziecko pełnoletnie 25. roku życia albo ukończenie przez pełnoletnie dziecko nauki przed 25. rokiem życia – wtedy ostatni miesiąc się wlicza; inaczej gdy na podstawie orzeczenia sądu zostało umieszczone w instytucji zapewniającej całodobowe utrzymanie w rozumieniu przepisów o świadczeniach rodzinnych lub wstąpiło w związek małżeński – wtedy tego miesiąca już się nie wlicza w sytuacji, gdy w tym samym miesiącu kalendarzowym w stosunku do danego dziecka wykonywana jest władza rodzicielska, pełniona funkcja rodziny zastępczej albo funkcja opiekuna prawnego, każdemu z podatników przysługuje odliczenie w kwocie stanowiącej 1/30 kwoty miesięcznej za każdy dzień sprawowania pieczy nad dzieckiem (3,09 zł za dzień). Urząd Skarbowy w Złotoryi.")