Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Finanse przedsiębiorstwa (4)

dr Wanda Pełka

2

Faktoring jako nowe źródło finansowania przedsiębiorstw

3

ISTOTA FAKTORINGU Faktoring – krótkoterminowe źródło finansowania przedsiębiorstw (od 10 do 210 dni) jest to nabywanie należności (wierzytelności) klienta od jego kontrahentów przez wyspecjalizowane instytucje faktoringowe. w umowie faktoringu wierzyciel przelewa swoją należność na instytucję faktoringową. W zamian otrzymuje kwotę pieniężną odpowiednio do kwoty należności, pomniejszoną o koszty usługi faktoringowej. faktoring jest powiązany ze świadczeniem dodatkowych usług.

klienta od jego kontrahentów przez wyspecjalizowane instytucje faktoringowe. w umowie faktoringu wierzyciel przelewa swoją należność na instytucję faktoringową. W zamian otrzymuje kwotę pieniężną odpowiednio do kwoty należności, pomniejszoną o koszty usługi faktoringowej. faktoring jest powiązany ze świadczeniem dodatkowych usług.")

4

PRZEBIEG FAKTORINGU FAKTOR FAKTORANT DŁUŻNIK

c e b a FAKTORANT DŁUŻNIK przekazanie towarów, świadczenie usługi zlecenie ściągnięcia wierzytelności od dłużnika zlecenie wykonania dodatkowych czynności faktoringowych przelew wierzytelności przez faktora na rachunek faktoranta informacje od faktora dla dłużnika odnośnie spłaty należności przekazanie przez dłużnika należności na rzecz faktora

5

Wierzytelności (należności) jako przedmiot faktoringu

Przedmiotem faktoringu mogą być istniejące oraz przyszłe należności, które: są nieprzedawnione i nieprzeterminowane są bezsporne co do podmiotu i wysokości mają ściśle ustalony termin zapłaty są prawidłowo udokumentowane

6

Rodzaje faktoringu Kryteria podziału Rodzaje faktoringu

(1) Ryzyko niewypłacalności dłużnika Faktoring właściwy (pełny, bez regresu) Faktoring niewłaściwy (niepełny, z regresem) Faktoring mieszany (2) Powiadomienie dłużnika o przekazaniu wierzytelności Faktoring jawny otwarty Faktoring jawny półotwarty Faktoring tajny (cichy) (3) Sposób płatności Faktoring dyskontowy Faktoring zaliczkowy Faktoring terminowy (4) Inne rodzaje Faktoring eksportowy

Ryzyko niewypłacalności dłużnika. Faktoring właściwy (pełny, bez regresu) Faktoring niewłaściwy (niepełny, z regresem) Faktoring mieszany. (2) Powiadomienie dłużnika o przekazaniu wierzytelności. Faktoring jawny otwarty. Faktoring jawny półotwarty. Faktoring tajny (cichy) (3) Sposób płatności. Faktoring dyskontowy. Faktoring zaliczkowy. Faktoring terminowy. (4) Inne rodzaje. Faktoring eksportowy.")

7

Koszty usługi faktoringu

Na koszty faktoringu składają się: Odsetki od udzielonego finansowania (stawka WIBOR + marża faktora) prowizja przygotowawcza za sprawdzenie wiarygodności kredytowej faktoranta i dłużnika oraz przygotowanie umowy prowizja od skupionych faktur marża za usługi dodatkowe

prowizja przygotowawcza za sprawdzenie wiarygodności kredytowej faktoranta i dłużnika oraz przygotowanie umowy. prowizja od skupionych faktur. marża za usługi dodatkowe.")

8

Kredyt a faktoring Kredyt wymaga od klienta odpowiedniego zabezpieczenia, stale obciąża budżet firmy, z tytułu zadłużenia obciąża firmę za spóźnienie w spłatach kolejnych rat Faktoring zadowala się zabezpieczeniami w postaci wierzytelności handlowych, nie powoduje zadłużenia, bo jego koszty to prowizja i oprocentowanie, sprawia, że udzielone firmie dofinansowanie spłacane jest przez dłużników tej firmy. Należy podkreślić, że faktoring nie jest panaceum na finansowe, kłopoty przedsiębiorstwa. Korzystanie z faktoringu powinno być zatem poprzedzone stosownym rachunkiem opłacalności.

9

Rozwój rynku faktoringowego w Polsce w latach 1996-2007

10

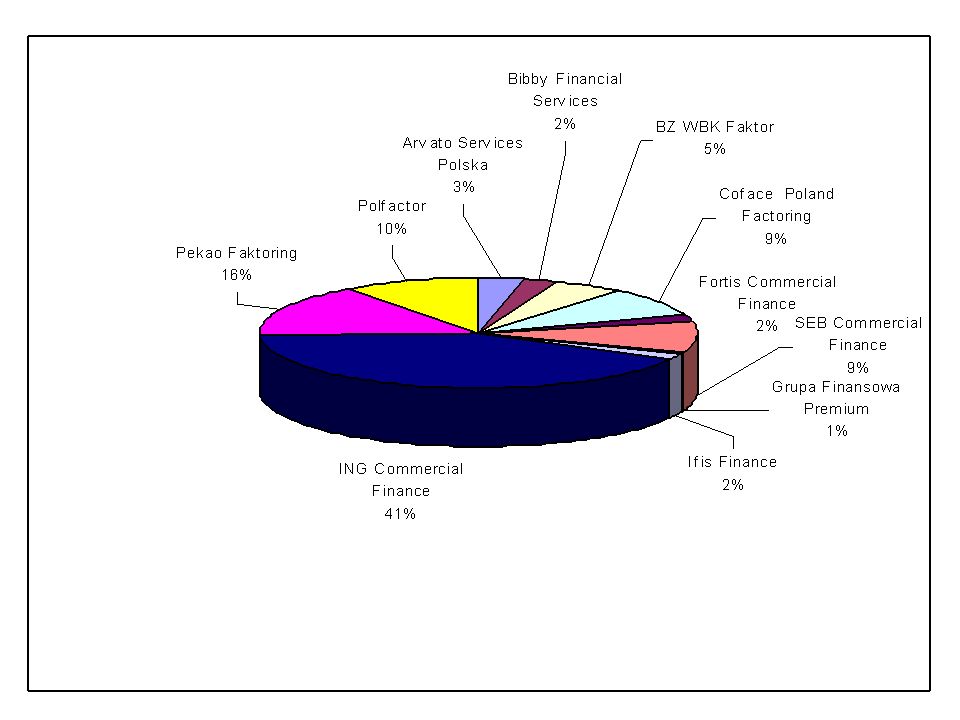

Obroty narastająco IIIQ 2007 IIIQ 2008 FAKTORZY obroty w mln PLN % udział w rynku Arvato Services Polska 502,9 4 841,9 3 Bibby Factors Polska 429,0 609,0 2 BZ WBK Faktor 792,4 6 1 304,6 5 Coface Poland Factoring Sp. z o.o. 400,3 2 131,0 9 Eurofaktor Solution 46,3 bd Fortis Commercial Finance 115,6 1 537,0 SEB Commercial Finance 1 928,0 15 2 166,0 Grupa Finansowa Premium 19,2 154,0 IFIS Finance Sp. z o.o. 235,1 455,0 ING Commercial Finance 3 040,3 24 10 225,1 41 Pekao Faktoring 2 713,6 21 3 894,0 16 Polfactor 2 534,3 20 2 563,5 10 PZF razem 12 757,0 100 24 881,1

12

Próg rentowności Rentowność przedsiębiorstwa określają następujące czynniki: wielkość produkcji i sprzedaży wielkość kosztów i ich struktura (koszty stałe i koszty zmienne) cena sprzedaży Uwaga: analiza progu rentowności nie uwzględnia kosztów finansowania np. odsetek. Zysk jest liczony na poziomie operacyjnym.

cena sprzedaży. Uwaga: analiza progu rentowności nie uwzględnia kosztów finansowania np. odsetek. Zysk jest liczony na poziomie operacyjnym.")

13

Zależność pomiędzy wielkością produkcji a kosztami

C = F +V x Q F F – koszty stałe (bez kosztów odsetek) V- koszty zmienne Q – wielkość produkcji (w szt.) C – koszty ogółem Q

V- koszty zmienne. Q – wielkość produkcji (w szt.) C – koszty ogółem. Q.")

14

Przychody ze sprzedaży, koszty a wielkość produkcji (sprzedaży)

S, C S zysk C F strata Qo Q S – sprzedaż S = p x Q C – koszty ogółem C = F + Q x V Q – liczba sprzedanych jednostek p – cena jednostkowa

15

Analiza porównawcza 2 projektów inwestycyjnych

Przykład 1 Firma rozważa 2 projekty inwestycyjne, z których tylko 1 może być przyjęty do realizacji. Projekty różnią się wielkością kosztów stałych i zmiennych. Planowana cena sprzedaży ma wynieść 22 PLN/szt. Sprzedaż ma osiągnąć poziom szt. rocznie. Należy dokonać: 1) kalkulacji progu rentowności dla projektu A i B 2) kalkulacji wielkości sprzedaży, dla której obydwa projekty przynoszą ten sam zysk (sporządzić wykres progów rentowności dla A i B) 3) dokonać analizy ryzyka projektu obliczając margines bezpieczeństwa C Projekt A Projekt B Koszty stałe (rocznie) PLN PLN Koszty zmienne PLN/szt PLN/szt.

kalkulacji progu rentowności dla projektu A i B. 2) kalkulacji wielkości sprzedaży, dla której obydwa projekty przynoszą ten sam zysk (sporządzić wykres progów rentowności dla A i B) 3) dokonać analizy ryzyka projektu obliczając margines bezpieczeństwa. C. Projekt A Projekt B. Koszty stałe (rocznie) PLN PLN. Koszty zmienne 2 PLN/szt. 7 PLN/szt.")

Podobne prezentacje

>")

>")

>")