Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Opracowanie merytoryczne Joanna Lisowska

2

Prowadzenie działalności gospodarczej Joanna Lisowska

3

REJESTRACJA DZIAŁALNOŚCI Przedsiębiorcy działający jednoosobowo oraz wspólnicy spółek cywilnych rejestrowani są w Centralnej Ewidencji i Informacji o Działalności Gospodarczej. spółka osobowa albo kapitałowa – Krajowy Rejestr Sądowy (sądy rejonowe właściwe ze względu na siedzibę tworzonej spółki).

..")

4

Wniosek o wpis do CEIDG wniosek o nadanie numeru REGON, zgłoszenie do urzędu skarbowego (rejestracja, nadanie NIP, wybór formy opodatkowania), zgłoszenie płatnika składek do ZUS lub oświadczenie o kontynuowaniu ubezpieczenia w KRUS. Wszelkie czynności związane z wpisem do CEIDG są BEZPŁATNE.

5

VAT Do wniosku o wpis do CEIDG można dołączyć zgłoszenie rejestracyjne do podatku VAT (formularz VAT-R) oraz potwierdzenie wniesienia opłaty skarbowej (170 zł - podpis elektroniczny). Zgłoszenia do VAT można dokonać także w urzędzie skarbowym (obowiązkowo przed dniem dokonania pierwszej sprzedaży towarów lub usług). Zgłoszenia tego nie muszą składać podatnicy zwolnieni od podatku ze względu na limit obrotów (zwolnienie podmiotowe – 150 000 zł) lub wykonujący czynności zwolnione od VAT (zwolnienie przedmiotowe).

. Zgłoszenia tego nie muszą składać podatnicy zwolnieni od podatku ze względu na limit obrotów (zwolnienie podmiotowe – zł) lub wykonujący czynności zwolnione od VAT (zwolnienie przedmiotowe)..")

6

CEIDG Wniosek o wpis do CEIDG można złożyć za pośrednictwem strony CEIDG (firma.gov.pl). Możliwe jest także przygotowanie wniosku on- line i późniejsze udanie się do najbliższego urzędu gminy/miasta celem potwierdzenia tożsamości wnioskodawcy. Zgłoszenie osoby ubezpieczonej czyli osoby prowadzącej działalność gospodarczą oraz innych ubezpieczonych (osoby współpracującej, pracowników, zleceniobiorców) do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego następuje w formie zgłoszenia ZUS ZUA albo ZUS ZZA, przekazywanego w formie elektronicznej lub pisemnej bezpośrednio do ZUS (w terminie 7 dni od dnia powstania obowiązku ubezpieczeń).

do ubezpieczeń społecznych lub ubezpieczenia zdrowotnego następuje w formie zgłoszenia ZUS ZUA albo ZUS ZZA, przekazywanego w formie elektronicznej lub pisemnej bezpośrednio do ZUS (w terminie 7 dni od dnia powstania obowiązku ubezpieczeń)..")

7

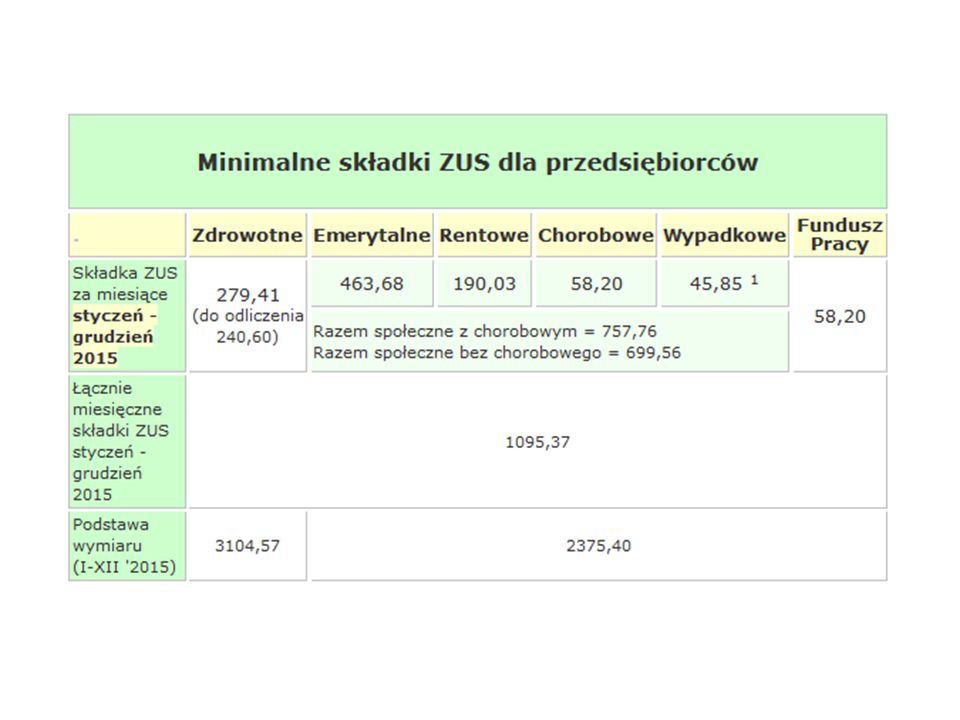

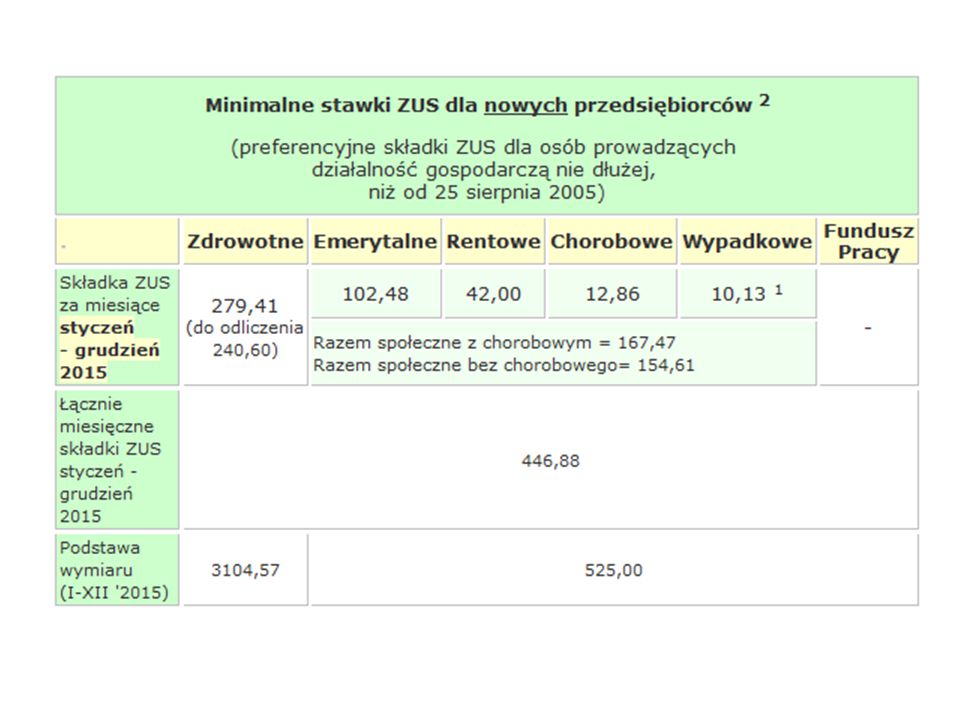

ULGA ZUS Osoby, które po 24 sierpnia 2005 r. rozpoczęły prowadzenie pozarolniczej działalności gospodarczej, przez okres 24 miesięcy kalendarzowych (zawieszenie działalności nie wstrzymuje biegu tego okresu) od dnia rozpoczęcia wykonywania tej działalności mogą opłacać składki na ubezpieczenia społeczne od zadeklarowanej przez siebie kwoty, nie niższej jednak niż 30% kwoty minimalnego wynagrodzenia za pracę, którego wysokość w 2015 r. wynosi 1750 zł brutto.

od dnia rozpoczęcia wykonywania tej działalności mogą opłacać składki na ubezpieczenia społeczne od zadeklarowanej przez siebie kwoty, nie niższej jednak niż 30% kwoty minimalnego wynagrodzenia za pracę, którego wysokość w 2015 r. wynosi 1750 zł brutto..")

8

Z preferencyjnych zasad opłacania składek nie mogą skorzystać osoby, które: w okresie ostatnich 60 miesięcy kalendarzowych przed dniem rozpoczęcia wykonywania działalności gospodarczej prowadziły pozarolniczą działalność, wykonują działalność gospodarczą na rzecz byłego pracodawcy, na rzecz którego przed dniem rozpoczęcia działalności gospodarczej w bieżącym lub w poprzednim roku kalendarzowym wykonywały w ramach stosunku pracy lub spółdzielczego stosunku pracy czynności wchodzące w zakres wykonywanej działalności gospodarczej.

11

Płatności składek ZUS przypadają: 5 dnia następnego miesiąca dla jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych, 10 dnia następnego miesiąca dla osób fizycznych opłacających składkę wyłącznie za siebie (dla samozatrudnionych), do 15 dnia następnego miesiąca dla pozostałych płatników, w tym dla osób fizycznych i wspólników spółek cywilnych opłacających składki za inne osoby (pracowników) oraz dla osób prawnych.

, do 15 dnia następnego miesiąca dla pozostałych płatników, w tym dla osób fizycznych i wspólników spółek cywilnych opłacających składki za inne osoby (pracowników) oraz dla osób prawnych.")

12

Zakładając działalność gospodarczą należy określić obszar działania, czyli wybrać odpowiednie kody z Polskiej Klasyfikacji Działalności PKD 2007 na stornie GUS lub skorzystać z Wyszukiwarki kodów PKD na stronie EUGO. Należy także wskazać nazwę firmy. Dla przedsiębiorcy będącego osobą fizyczną jest nią, z mocy prawa - imię i nazwisko, które może być uzupełnione przez inne, dowolnie obrane określenia.

13

Wraz ze złożeniem wniosku o pierwszy wpis do CEIDG należy dokonać wyboru formy opodatkowania podatkiem dochodowym oraz wskazać formę wpłaty zaliczki. W przypadku wyboru karty podatkowej, do wniosku można dołączyć zgłoszenie PIT-16. Wybrana forma opodatkowania wiąże przedsiębiorcę do końca danego roku rozliczeniowego.

14

Na wybór formy opodatkowania masz czas: do 20 stycznia roku podatkowego lub do dnia złożenia wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) albo do dnia uzyskania pierwszego przychodu

albo do dnia uzyskania pierwszego przychodu")

15

Zasady ogólne – PIT 36 (WPŁACA SIĘ DO 20 DNIA MIESIĄCA)

")

16

STAWKA LINIOWA – 19% DOCHODU, PIT 36L (WPŁACA SIĘ DO 20 DNIA MIESIĄCA)

")

17

RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWA NYCH – PIT 28 (WPŁACA SIĘ DO 20 DNIA MIESIĄCA)

")

18

Ryczałt od przychodów ewidencjonowanych mogą płacić podatnicy, którzy: -uzyskali przychody z tej działalności, prowadzonej wyłącznie samodzielnie, w wysokości nieprzekraczającej 150 000 euro lub -uzyskali przychody wyłącznie z działalności prowadzonej w formie spółki, a suma przychodów wspólników spółki z tej działalności nie przekroczyła kwoty 150 000 euro.

19

Wpłacać ryczałt co kwartał mogą wyłącznie podatnicy, których otrzymane przychody z działalności prowadzonej samodzielnie albo przychody spółki — w roku poprzedzającym rok podatkowy — nie przekroczyły kwoty stanowiącej równowartość 25000 euro.

20

KARTA PODATKOWA – PIT 16 A (WPŁACA SIĘ DO 7 DNIA MIESIĄCA) Wysokość podatku zależy od: rodzaju i zakresu prowadzonej działalności, liczby zatrudnionych pracowników, liczby mieszkańców miejscowości, na terenie której prowadzisz działalność.

Wysokość podatku zależy od: rodzaju i zakresu prowadzonej działalności, liczby zatrudnionych pracowników, liczby mieszkańców miejscowości, na terenie której prowadzisz działalność.")

21

Roczne przychody 5 010 600 zł (przeliczenie 1 200 000 euro).

.")

22

Rozpoczęcie wykonywania działalności w formie spółki cywilnej wymaga podjęcia następujących kroków: uzyskanie wpisu w CEIDG przez wspólników będących osobami fizycznymi, zawarcie umowy spółki cywilnej (na piśmie), zgłoszenie do GUS i uzyskanie nr REGON spółki - wniosek na druku RG-1 składa się we właściwym dla siedziby spółki urzędzie statystycznym (wolny od opłat), zgłoszenie identyfikacyjne do urzędu skarbowego i uzyskanie NIP spółki – wniosek na druku NIP-2, NIP-D (wolny od opłat), złożenie deklaracji oraz zapłata podatku od czynności cywilnoprawnych w urzędzie skarbowym właściwym ze względu na siedzibę spółki (stawka podatku wynosi 0,5%, podstawę opodatkowania stanowi wartość wkładów wniesionych do majątku spółki) - deklaracja na druku PCC-3, PCC-3A (termin – 14 dni), zgłoszenie rejestracyjne do podatku VAT - formularz VAT-R (opłata skarbowa – 170 zł, termin – przed dniem dokonania pierwszej sprzedaży towarów lub usług) ZUS – formularz ZUS ZPA

, zgłoszenie do GUS i uzyskanie nr REGON spółki - wniosek na druku RG-1 składa się we właściwym dla siedziby spółki urzędzie statystycznym (wolny od opłat), zgłoszenie identyfikacyjne do urzędu skarbowego i uzyskanie NIP spółki – wniosek na druku NIP-2, NIP-D (wolny od opłat), złożenie deklaracji oraz zapłata podatku od czynności cywilnoprawnych w urzędzie skarbowym właściwym ze względu na siedzibę spółki (stawka podatku wynosi 0,5%, podstawę opodatkowania stanowi wartość wkładów wniesionych do majątku spółki) - deklaracja na druku PCC-3, PCC-3A (termin – 14 dni), zgłoszenie rejestracyjne do podatku VAT - formularz VAT-R (opłata skarbowa – 170 zł, termin – przed dniem dokonania pierwszej sprzedaży towarów lub usług) ZUS – formularz ZUS ZPA")

23

reglamentacja działalności gospodarczej, tj. obowiązek uzyskania koncesji, zezwolenia albo wpisu w rejestrze działalności regulowanej (http://www.mg.gov.pl/node/12377)

24

Uzyskania koncesji wymaga wykonywania działalności gospodarczej w zakresie: 1. Poszukiwania lub rozpoznawania złóż kopalin, wydobywania kopalin ze złóż, bezzbiornikowego magazynowania substancji (Min. Gosp.). 2. Wytwarzania i obrotu materiałami wybuchowymi, bronią, amunicją (MSWiA). 3. Wytwarzania, przetwarzania, magazynowania, przesyłania, dystrybucji i obrotu paliwami i energią (Centralny Urząd Regulacji Energetyki). 4. Ochrony osób i mienia (MSWiA). 5. Rozpowszechniania programów radiowych i telewizyjnych (KRRiT). 6. Przewozów lotniczych (Min. Infrastruktury).

. 2. Wytwarzania i obrotu materiałami wybuchowymi, bronią, amunicją (MSWiA). 3. Wytwarzania, przetwarzania, magazynowania, przesyłania, dystrybucji i obrotu paliwami i energią (Centralny Urząd Regulacji Energetyki). 4. Ochrony osób i mienia (MSWiA). 5. Rozpowszechniania programów radiowych i telewizyjnych (KRRiT). 6. Przewozów lotniczych (Min. Infrastruktury)..")

25

Koncesji udziela się na czas oznaczony, nie krótszy niż 5 lat i nie dłuższy niż 50 lat, chyba że przedsiębiorca wnioskuje o udzielenie koncesji na czas krótszy. Jeżeli liczba przedsiębiorców ubiegających się o koncesje, którzy spełniają warunki do udzielenia koncesji, jest większa niż liczba koncesji przewidzianych do udzielenia, organ koncesyjny zarządza przetarg. Minimalna opłata, za którą może być udzielona koncesja, nie może być niższa niż opłata skarbowa (albo inna opłata o charakterze publiczno prawnym), przewidziana w odrębnych przepisach za udzielenie koncesji.

, przewidziana w odrębnych przepisach za udzielenie koncesji..")

26

Organ koncesyjny dokonuje wyboru ofert w liczbie zgodnej z liczbą koncesji, kierując się wysokością opłat zadeklarowanych przez przedsiębiorców. Organ koncesyjny jest uprawniony do kontroli działalności gospodarczej wykonywanej przez przedsiębiorców, którzy uzyskali koncesje, a także do cofnięcia koncesji w uzasadnionych przypadkach. Dotyczy to np. wydania prawomocnego orzeczenia zakazującego przedsiębiorcy prowadzenia działalności objętej koncesją; niepodjęcia przez przedsiębiorcę w wyznaczonym terminie działalności objętej koncesją i innych.

27

Uzyskania licencji wymaga wykonywanie działalności gospodarczej w zakresie określonym w przepisach: 1) ustawy z dnia 6 września 2001 r. o transporcie drogowym; 2) ustawy z dnia 28 marca 2003 r. o transporcie kolejowym (Dz. U. z 2007 r. Uzyskania zgody wymaga prowadzenie systemu płatności lub systemu rozrachunku papierów wartościowych w zakresie określonym w przepisach ustawy z dnia 24 sierpnia 2001 r. o ostateczności rozrachunku w systemach płatności i systemach rozrachunku papierów wartościowych oraz zasadach nadzoru nad tymi systemami (Dz. U. Nr 123, poz. 1351, z późn. zm.21)).

ustawy z dnia 28 marca 2003 r. o transporcie kolejowym (Dz. U. z 2007 r. Uzyskania zgody wymaga prowadzenie systemu płatności lub systemu rozrachunku papierów wartościowych w zakresie określonym w przepisach ustawy z dnia 24 sierpnia 2001 r. o ostateczności rozrachunku w systemach płatności i systemach rozrachunku papierów wartościowych oraz zasadach nadzoru nad tymi systemami (Dz. U. Nr 123, poz. 1351, z późn. zm.21))..")

Podobne prezentacje