Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Inżynieria finanansowa Instrumenty finansowe. Przegląd

2

Inżynieria finansowa Rozwiązywanie problemów finansowych lub wykorzystanie możliwości finansowych z wykorzystaniem wiedzy finansowej z zakresu matematyki finansowej instrumentów finansowych (w szczególności - instrumentów pochodnych) Modelowanie pewnych procesów na rynkach finansowych w kierunku prognozowania zdarzeń Konstrukcja nowych instrumentów finansowych Wycena złożonych instrumentów finansowych Konstrukcja złożonych, zabezpieczonych strategii inwestycyjnych Projektowanie strategii osłonowych

Modelowanie pewnych procesów na rynkach finansowych w kierunku prognozowania zdarzeń Konstrukcja nowych instrumentów finansowych Wycena złożonych instrumentów finansowych Konstrukcja złożonych, zabezpieczonych strategii inwestycyjnych Projektowanie strategii osłonowych")

3

Program przedmiotu Struktura terminowa stóp procentowych Model dyskretny: stopy natychmiastowe, stopy terminowe. Prognozowanie stóp kasowych. Krocząca wartość obecna Moc procentu Współczynnik akumulacji. Ciągłe stopy kasowe. Krzywe dochodowości. Średni czas trwania, wypukłość. Immunizacja Średni czas trwania oraz wypukłość obligacji, ciągu płatności, renty wieczystej. Duracja i wypukłość portfela. Immunizacja portfela aktywów na zmianę stopy procentowej Kontrakty forward. Cena terminowa kontraktów na aktywa nie generujące przepływów finansowych. Wartość kontraktu forward. Cena terminowa kontraktów na aktywa generujące przepływy. Kontrakty na papiery wartościowe o znanej stopie dywidendy Kontrakty na kurs waluty. Kontrakty na stopę procentową (FRA) Kontrakty wymiany: swap walutowy, swap procentowy. Kontrakty futures. Struktura terminowa stóp procentowych Model dyskretny: stopy natychmiastowe, stopy terminowe. Prognozowanie stóp kasowych. Krocząca wartość obecna Moc procentu Współczynnik akumulacji. Ciągłe stopy kasowe. Krzywe dochodowości. Średni czas trwania, wypukłość. Immunizacja Średni czas trwania oraz wypukłość obligacji, ciągu płatności, renty wieczystej. Duracja i wypukłość portfela. Immunizacja portfela aktywów na zmianę stopy procentowej Kontrakty forward. Cena terminowa kontraktów na aktywa nie generujące przepływów finansowych. Wartość kontraktu forward. Cena terminowa kontraktów na aktywa generujące przepływy. Kontrakty na papiery wartościowe o znanej stopie dywidendy Kontrakty na kurs waluty. Kontrakty na stopę procentową (FRA) Kontrakty wymiany: swap walutowy, swap procentowy. Kontrakty futures.

Kontrakty wymiany: swap walutowy, swap procentowy. Kontrakty futures. Struktura terminowa stóp procentowych Model dyskretny: stopy natychmiastowe, stopy terminowe. Prognozowanie stóp kasowych. Krocząca wartość obecna Moc procentu Współczynnik akumulacji. Ciągłe stopy kasowe. Krzywe dochodowości. Średni czas trwania, wypukłość. Immunizacja Średni czas trwania oraz wypukłość obligacji, ciągu płatności, renty wieczystej. Duracja i wypukłość portfela. Immunizacja portfela aktywów na zmianę stopy procentowej Kontrakty forward. Cena terminowa kontraktów na aktywa nie generujące przepływów finansowych. Wartość kontraktu forward. Cena terminowa kontraktów na aktywa generujące przepływy. Kontrakty na papiery wartościowe o znanej stopie dywidendy Kontrakty na kurs waluty. Kontrakty na stopę procentową (FRA) Kontrakty wymiany: swap walutowy, swap procentowy. Kontrakty futures..")

4

Cena terminowa kontraktów na aktywa nie generujące przepływów finansowych. Wartość kontraktu forward. Cena terminowa kontraktów na aktywa generujące przepływy. Kontrakty na papiery wartościowe o znanej stopie dywidendy Kontrakty na kurs waluty. Kontrakty na stopę procentową (FRA) Kontrakty wymiany: swap walutowy, swap procentowy. Kontrakty futures. Równość cen kontraktów forward i futures. Strategie osłonowe z użyciem kontraktów futures Modele zmienności aktywów Model addytywny, model multiplikatywny. Siatka dwumianowa. Parametry siatki. Rozkład normalny. Rozkład logarytmiczno-normalny. Opcje. Ograniczenia na cenę opcji. Parytet kupna i sprzedaży. Przykłady strategii opcyjnych. Wycena opcji na akcję w modelu dyskretnym. Model ciągły Blacka – Scholesa. Strategia osłonowa delta. Przykłady egzotycznych instrumentów pochodnych Opcje egzotyczne. Instrumenty syntetyczne Cena terminowa kontraktów na aktywa nie generujące przepływów finansowych. Wartość kontraktu forward. Cena terminowa kontraktów na aktywa generujące przepływy. Kontrakty na papiery wartościowe o znanej stopie dywidendy Kontrakty na kurs waluty. Kontrakty na stopę procentową (FRA) Kontrakty wymiany: swap walutowy, swap procentowy. Kontrakty futures. Równość cen kontraktów forward i futures. Strategie osłonowe z użyciem kontraktów futures Modele zmienności aktywów Model addytywny, model multiplikatywny. Siatka dwumianowa. Parametry siatki. Rozkład normalny. Rozkład logarytmiczno-normalny. Opcje. Ograniczenia na cenę opcji. Parytet kupna i sprzedaży. Przykłady strategii opcyjnych. Wycena opcji na akcję w modelu dyskretnym. Model ciągły Blacka – Scholesa. Strategia osłonowa delta. Przykłady egzotycznych instrumentów pochodnych Opcje egzotyczne. Instrumenty syntetyczne.

Kontrakty wymiany: swap walutowy, swap procentowy. Kontrakty futures. Równość cen kontraktów forward i futures. Strategie osłonowe z użyciem kontraktów futures Modele zmienności aktywów Model addytywny, model multiplikatywny. Siatka dwumianowa. Parametry siatki. Rozkład normalny. Rozkład logarytmiczno-normalny. Opcje. Ograniczenia na cenę opcji. Parytet kupna i sprzedaży. Przykłady strategii opcyjnych. Wycena opcji na akcję w modelu dyskretnym. Model ciągły Blacka – Scholesa. Strategia osłonowa delta. Przykłady egzotycznych instrumentów pochodnych Opcje egzotyczne. Instrumenty syntetyczne Cena terminowa kontraktów na aktywa nie generujące przepływów finansowych. Wartość kontraktu forward. Cena terminowa kontraktów na aktywa generujące przepływy. Kontrakty na papiery wartościowe o znanej stopie dywidendy Kontrakty na kurs waluty. Kontrakty na stopę procentową (FRA) Kontrakty wymiany: swap walutowy, swap procentowy. Kontrakty futures. Równość cen kontraktów forward i futures. Strategie osłonowe z użyciem kontraktów futures Modele zmienności aktywów Model addytywny, model multiplikatywny. Siatka dwumianowa. Parametry siatki. Rozkład normalny. Rozkład logarytmiczno-normalny. Opcje. Ograniczenia na cenę opcji. Parytet kupna i sprzedaży. Przykłady strategii opcyjnych. Wycena opcji na akcję w modelu dyskretnym. Model ciągły Blacka – Scholesa. Strategia osłonowa delta. Przykłady egzotycznych instrumentów pochodnych Opcje egzotyczne. Instrumenty syntetyczne..")

5

Efekty kształcenia dla przedmiotu Inżynieria Finansowa. Student: E1 - rozumie i stosuje pojęcie intensywności oprocentowania E2 - opisuje strukturę terminową stóp procentowych E3 - wyjaśnia pojęcie immunizacji portfela i potrafi ją przeprowadzić E4 - potrafi sformułować założenia o rynku doskonałym E5 - wycenia obligacje i inne instrumenty dłużne E6 - opisuje poszczególne instrumenty pochodne, charakteryzuje rodzaje ryzyka z nimi związane E7 - formułuje założenia przy których dokonywana jest wycena E8 - potrafi zaproponować strategię zabezpieczającą z użyciem kontraktu futures E9 - modeluje zmienność aktywów ryzykownych E10 - wycenia opcje w modelu dyskretnym oraz w ciągłym E1 - rozumie i stosuje pojęcie intensywności oprocentowania E2 - opisuje strukturę terminową stóp procentowych E3 - wyjaśnia pojęcie immunizacji portfela i potrafi ją przeprowadzić E4 - potrafi sformułować założenia o rynku doskonałym E5 - wycenia obligacje i inne instrumenty dłużne E6 - opisuje poszczególne instrumenty pochodne, charakteryzuje rodzaje ryzyka z nimi związane E7 - formułuje założenia przy których dokonywana jest wycena E8 - potrafi zaproponować strategię zabezpieczającą z użyciem kontraktu futures E9 - modeluje zmienność aktywów ryzykownych E10 - wycenia opcje w modelu dyskretnym oraz w ciągłym

6

Literatura [1]. "Options, Futures & Other Derivatives” J. Hull, Prentice Hall [2]. „Kontrakty terminowe i opcje. Wprowadzenie” J. Hull W-wa 1998 [3]. „The theory of interest” S.G. Kellison, Mc GRAW HILL 2009 [4]. „Investment Science” D.G. Luenberger [5]. „Instrumenty pochodne. Wprowadzenie ” (tłum.) M. Ferlak, Kraków 2001 [6]. „Inżynieria finansowa” A. Weron, R. Weron 1998 [7]. „Teoria inwestycji finansowych” Luenberger D.G. [8]. „Inwestycje” K. Jajuga, T. Jajuga PWN 2006 [9]. „Instrumenty pochodne” Materiały z sympozjum matematyki finansowej. U. J. 1997 [10].„Rynkowe instrumenty finansowe” A. Sopoćko PWN 2006 [11]. Materiały CFA (Chartered Financial Analyst) Level 1, Book 5 „Fixed Income, Derivatives and Alternative Investments”

![Literatura [1]. Options, Futures & Other Derivatives J.](http://images.slideplayer.pl/32/9988095/slides/slide_6.jpg "Hull, Prentice Hall [2]. „Kontrakty terminowe i opcje. Wprowadzenie J. Hull W-wa 1998 [3]. „The theory of interest S.G. Kellison, Mc GRAW HILL 2009 [4]. „Investment Science D.G. Luenberger [5]. „Instrumenty pochodne. Wprowadzenie (tłum.) M. Ferlak, Kraków 2001 [6]. „Inżynieria finansowa A. Weron, R. Weron 1998 [7]. „Teoria inwestycji finansowych Luenberger D.G. [8]. „Inwestycje K. Jajuga, T. Jajuga PWN 2006 [9]. „Instrumenty pochodne Materiały z sympozjum matematyki finansowej. U. J [10].„Rynkowe instrumenty finansowe A. Sopoćko PWN 2006 [11]. Materiały CFA (Chartered Financial Analyst) Level 1, Book 5 „Fixed Income, Derivatives and Alternative Investments .")

7

ROBERT MERTON: Istotą teorii finansów jest analiza zachowania się podmiotów przy alokacji i wykorzystaniu swoich zasobów, zarówno w przestrzeni jak i w czasie, w niepewnym otoczeniu

8

Instrument finansowy (financial instrument) Instrument finansowy - pewna forma pieniądza lub kontraktu między stronami, regulującego wzajemne zobowiązania oraz płatności

Instrument finansowy - pewna forma pieniądza lub kontraktu między stronami, regulującego wzajemne zobowiązania oraz płatności")

9

Wartość Instrumentu finansowego Wartość instrumentu finansowego wynika z obietnic jakie są zawarte między umawiającymi się stronami (Instrumenty finansowe mają formę umowy sporządzonej na papierze lub są zapisami komputerowymi w odpowiednich bazach danych)

")

10

Wycena instrumentów finansowych Ustalenie sprawiedliwej wartości (fair value) instrumentu finansowego, która może być ceną kupna i sprzedaży instrumentu dla uczestników rynku, dysponujących pełną informacją, w warunkach rynku zrównoważonego, płynnego i bez możliwości arbitrażu Wycenie podlegają bony skarbowe, obligacje, akcje, opcje, kontrakty forward, kontrakty futures

instrumentu finansowego, która może być ceną kupna i sprzedaży instrumentu dla uczestników rynku, dysponujących pełną informacją, w warunkach rynku zrównoważonego, płynnego i bez możliwości arbitrażu Wycenie podlegają bony skarbowe, obligacje, akcje, opcje, kontrakty forward, kontrakty futures")

11

Arbitraż - różne sformułowania Możliwość uzyskania zysku ponad stopę wolną od ryzyka, bez ryzyka ponoszenia strat Możliwość uzyskania dodatniej wartości portfela o zerowej wartości początkowej, bez ryzyka oraz przyszłych zobowiązań Możliwość uzyskania natychmiastowego zysku, bez ryzyka oraz przyszłych zobowiązań Możliwość wykorzystania „niedopasowań” rynkowych, pozwalająca na osiąganie dodatkowego zysku bez ponoszenia ryzyka (finansowe perpetuum mobile) Możliwość uzyskania zysku z różnicy cen, gdy walorem handluje się na dwóch rynkach

Możliwość uzyskania zysku z różnicy cen, gdy walorem handluje się na dwóch rynkach")

12

Cele wprowadzenia instrumentów finansowych łatwiejsze i sprawniejsze zarządzanie finansami możliwość stosowania strategii osłonowych sprawniejsze rozliczenia pozbawienie transakcji charakteru gotówkowego możliwość spekulacji

13

Papier wartościowy (security) Przykłady instrumentów finansowych: bony skarbowe, obligacje, depozyty, renty, kredyty, weksle, kontrakty terminowe, opcje. Jeżeli dla danego instrumentu istnieje rozwinięty rynek, na którym może być swobodnie wymieniany, to taki instrument staje się papierem wartościowym (security)

.")

14

Instrumenty o charakterze wierzycielskim / instrumenty dłużne Instrumenty o charakterze wierzycielskim / instrumenty dłużne depozyty bankowe bony skarbowe obligacje renty finansowe kredyty hipoteczne odwrócone hipoteki listy zastawne weksle, czeki

15

Instrumenty o charakterze własnościowym (udziału w majątku) akcje prawa do akcji certyfikaty inwestycyjne świadectwa udziałowe

akcje prawa do akcji certyfikaty inwestycyjne świadectwa udziałowe")

16

Instrumenty pochodne kontrakty forward (towarowe) kontrakty forward (na stopę procentową, na kurs waluty) kontrakty futures (towarowe) kontrakty futures (walutowe) kontrakty futures (indeksowe) kontrakty wymiany – swapy (procentowe, walutowe, kredytowe) kontrakty opcyjne (opcje waniliowe, europ. ameryk., azjatyckie, lookback, egzotyczne) warranty (zobowiązanie wypłaty w przypadku zaistnienia zdarzenia)

warranty (zobowiązanie wypłaty w przypadku zaistnienia zdarzenia).")

17

Instrumenty o charakterze wierzycielskim / depozyty bankowe Rachunek a vista (DEMAND DEPOSIT) Lokaty terminowe (TIME DEPOSIT ACCOUNT) Certyfikat depozytowy (CERTIFICATE OF DEPOSIT) - zbywalny papier wartościowy, emitowany (na ogół) przez banki z ustalonym terminem wykonania i oprocentowaniem poświadczający złożenie określonej (dużej ) kwoty depozytu

Lokaty terminowe (TIME DEPOSIT ACCOUNT) Certyfikat depozytowy (CERTIFICATE OF DEPOSIT) - zbywalny papier wartościowy, emitowany (na ogół) przez banki z ustalonym terminem wykonania i oprocentowaniem poświadczający złożenie określonej (dużej ) kwoty depozytu")

18

Instrumenty o charakterze wierzycielskim Obligacja (treasury bond) – papier wartościowy, w którym emitent stwierdza, że jest dłużnikiem obligatariusza i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Obligacje możemy podzielić ze względu na: Rodzaj emitenta Okres do wykupu Wartość nominalna i oprocentowanie obligacji Opcje dodatkowe Poziom ryzyka inwestycyjnego

19

Obligacje / Opcje dodatkowe Wiele emisji obligacji zawiera klauzulę, która daje inwestorowi i/lub emitentowi prawo do podjęcia określonych działań. Najczęściej stosowana jest opcja przedterminowego wykupu na żądanie emitenta (call feature), która daje emitentowi prawo do wcześniejszej spłaty całości lub części zobowiązań. Obligacja może zawierać opcję sprzedaży (put feature) -prawo posiadacza obligacji do zażądania wykupu po ustalonej cenie przed terminem wykupu Obligacje zamienne (convertible bond) Obligacje zamienne - rodzaj obligacji dające jej posiadaczowi możliwość do zamiany ich na akcje firmy emitującej. Obligacja wymienna (exchangable bonds) Obligacja wymienna - papier wartościowy umożliwiający posiadaczowi obligacji ich wymianę na określoną liczbę akcji zwykłych przedsiębiorstwa innego niż emitent.

, która daje emitentowi prawo do wcześniejszej spłaty całości lub części zobowiązań. Obligacja może zawierać opcję sprzedaży (put feature) -prawo posiadacza obligacji do zażądania wykupu po ustalonej cenie przed terminem wykupu Obligacje zamienne (convertible bond) Obligacje zamienne - rodzaj obligacji dające jej posiadaczowi możliwość do zamiany ich na akcje firmy emitującej. Obligacja wymienna (exchangable bonds) Obligacja wymienna - papier wartościowy umożliwiający posiadaczowi obligacji ich wymianę na określoną liczbę akcji zwykłych przedsiębiorstwa innego niż emitent..")

20

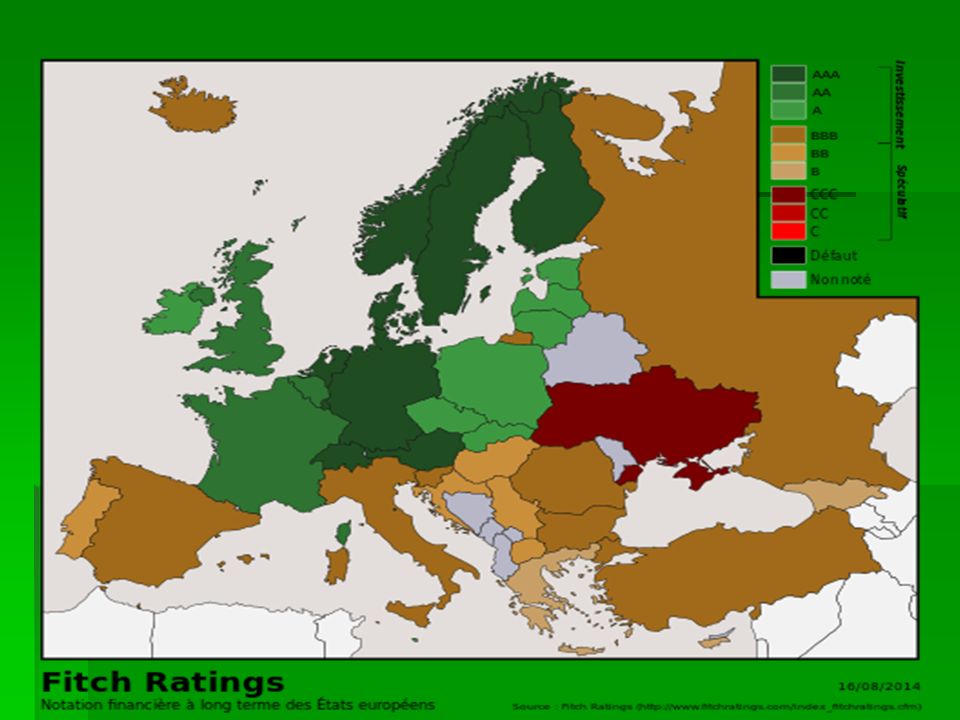

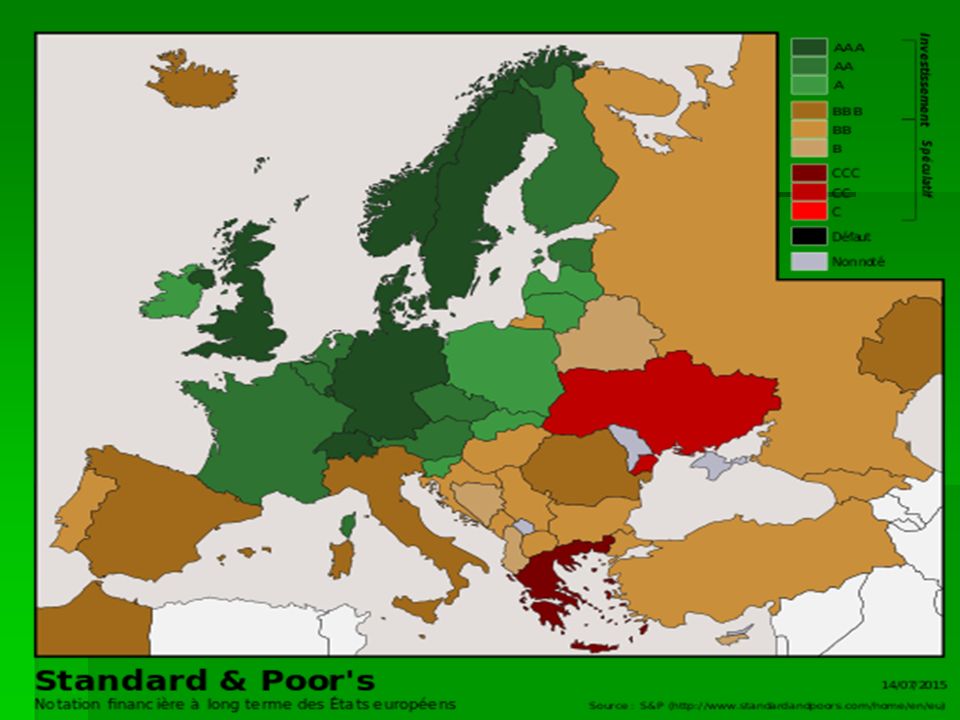

Obligacje / poziom ryzyka inwestycyjnego Poziom ryzyka inwestycyjnego mierzony jest jakością kredytową (rating) Rating - niezależna ocena ryzyka kredytowego dokonywana przez wyspecjalizowane agencje ratingowe takie jak Moody's, Standard&Poor's oraz Fitch Ratings w stosunku do podmiotu zaciągającego dług. Rating oznacza jakość dłużnych papierów wartościowych pod kątem wiarygodności finansowej emitenta oraz warunków panujących na rynku. Badaniu wiarygodności finansowej podlegają emisje obligacji, krótkoterminowe papiery dłużne, podmioty zaciągające zobowiązania na rynku finansowym oraz rządy państw.

21

Elementy oceniane przez agencje ratingowe przy waluacji wiarygodności państw Klimat do prowadzenia działalności gospodarczej (warunki prawne, ryzyko decyzji politycznych, bezpieczeństwo transakcji handlowych, dostęp do informacji) Ryzyko ograniczenia współpracy Ryzyko braku wypłacalności Odporność ekonomiczna na napięcia i zaburzenia gospodarcze Stan gospodarki w terminie średnio- oraz długoterminowym Morale płatnicze podmiotu

Ryzyko ograniczenia współpracy Ryzyko braku wypłacalności Odporność ekonomiczna na napięcia i zaburzenia gospodarcze Stan gospodarki w terminie średnio- oraz długoterminowym Morale płatnicze podmiotu")

22

Kryteria ocen stosowane przez agencje ratingowe C – przyznana ocena dla danego kraju oznacza, że dane o stanie gospodarki publikowane przez oficjalne instytucje państwowe są niewystarczające do przeprowadzenia oceny gospodarczej lub ich wiarygodność jest na bardzo niskim poziomie. Korporacja w takiej sytuacji dokonuje wyłącznie oceny politycznej w danym kraju.

23

BB - przyznana ocena dla danego kraju oznacza, że ryzyko bankructwa podmiotu działającego na danym rynku jest wysokie. W danym kraju klimat do prowadzenia działalności gospodarczej jest niekorzystny, a warunki prawne mogą często zagrażać bezpiecznemu dokonywaniu transakcji handlowych. Ryzyko ograniczenia współpracy handlowej w wyniku decyzji politycznych jest wysokie. Obecnie odnotowywane wyniki gospodarcze wskazują, że w najbliższym czasie warunki do prowadzenia działalności gospodarczej mogą być trudne. Silna jest też obawa o stan koniunktury w perspektywie długoterminowej. Pojawienie się napięć, nawet jedynie w skali lokalnej, może być bardzo odczuwalne również dla najsilniejszych na rynku podmiotów gospodarczych. Doświadczenia płatnicze Korporacji wskazują, że w grupie krajów posiadających taką ocenę dominują rynki o słabym morale płatniczym. B - przyznana ocena dla danego kraju oznacza, że ryzyko braku wypłacalności podmiotu działającego na danym rynku jest poważne. W danym kraju klimat do prowadzenia działalności gospodarczej jest bardzo niekorzystny, a warunki prawne zagrażają bezpiecznemu dokonywaniu transakcji handlowych. Ryzyko ograniczenia współpracy handlowej w wyniku decyzji politycznych jest bardzo wysokie. Obecnie odnotowywane wyniki gospodarcze wskazują, że w najbliższym czasie warunki do prowadzenia działalności gospodarczej będą trudne. Szczególnie silna jest obawa o stan koniunktury w perspektywie średnio i długoterminowej. Pojawienie się napięć może być kluczowe dla przetrwania nawet najsilniejszych na rynku podmiotów gospodarczych. Podwyższone ryzyko niewypłacalności.

24

A - przyznana ocena dla danego kraju oznacza, że ryzyko niewypłacalności podmiotu działającego na danym rynku jest średnie. W danym kraju istnieje dobry klimat i warunki prawne do prowadzenia działalności gospodarczej. Ryzyko ograniczenia współpracy handlowej w wyniku decyzji politycznych jest niskie. Obecnie odnotowywane wyniki gospodarcze wskazują na stabilne w najbliższym czasie warunki do prowadzenia działalności gospodarczej, jednak pojawienie się napięć w skali regionalnej może istotnie wpłynąć na percepcję ryzyka. Doświadczenia płatnicze Korporacji wskazują, że na takim rynku zazwyczaj morale płatnicze jest przynajmniej na dobrym poziomie. BBB - przyznana ocena dla danego kraju oznacza, że ryzyko niewypłacalności podmiotu działającego na danym rynku jest podwyższone. W danym kraju klimat do prowadzenia działalności gospodarczej jest umiarkowany, a warunki prawne niekiedy mogą zagrażać bezpiecznemu dokonywaniu transakcji handlowych. Ryzyko ograniczenia współpracy handlowej lub ingerowania władz w świat gospodarki poprzez decyzje o charakterze politycznych jest istotne. Obecnie odnotowywane wyniki gospodarcze wskazują na akceptowalne w najbliższym czasie warunki do prowadzenia działalności gospodarczej oraz niepewność co do stanu koniunktury w perspektywie długoterminowej. Ponadto pojawienie się napięć nawet jedynie w skali lokalnej może w szybkim terminie doprowadzić do znaczącego wzrostu ryzyka. Doświadczenia płatnicze Korporacji wskazują, że w grupie krajów posiadających taką ocenę pojawiają się rynki o stosunkowo słabym morale płatniczym.

25

AAA – przyznana ocena dla danego kraju oznacza, że ryzyko niewypłacalności podmiotu działającego na danym rynku jest bardzo niskie. W tym kraju istnieje bardzo dobry klimat i sprzyjające warunki prawne do prowadzenia działalności gospodarczej. Ryzyko ograniczenia współpracy handlowej w wyniku decyzji politycznych jest bardzo niskie. Obecnie odnotowywane wyniki gospodarcze wskazują na stabilny rozwój kraju w najbliższym czasie. Doświadczenia płatnicze Korporacji wskazują, że na takim rynku morale płatnicze jest na bardzo wysokim poziomie. AA – przyznana ocena dla danego kraju oznacza, że ryzyko niewypłacalności podmiotu działającego na danym rynku jest niskie. W tym kraju istnieje dobry klimat i sprzyjające warunki prawne do prowadzenia działalności gospodarczej. Ryzyko ograniczenia współpracy handlowej w wyniku decyzji politycznych jest bardzo niskie. Obecnie odnotowywane wyniki gospodarcze wskazują na stabilne, w średnim terminie, warunki do prowadzenia działalności gospodarczej, jednak pojawienie się napięć w skali globalnej może istotnie wpłynąć na percepcję ryzyka. Doświadczenia płatnicze Korporacji wskazują, że na takim rynku zazwyczaj morale płatnicze jest na wysokim poziomie.

28

Świat wg. Standard&Poor’s

30

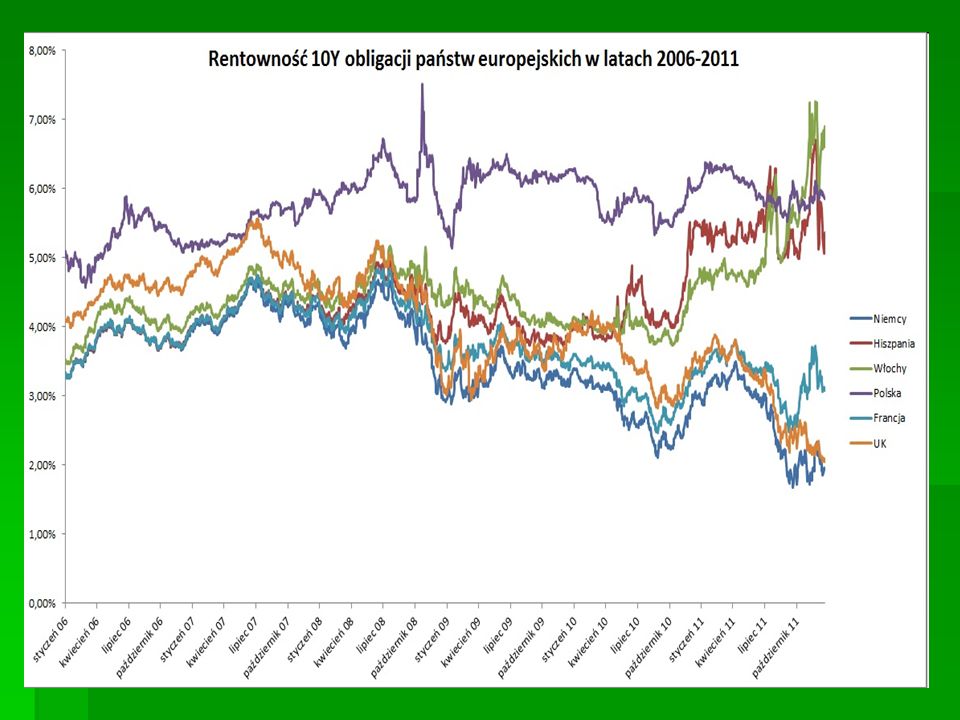

Kraj2 letnie5 letnie10 letnie Francja-0.19 %0.11 %0.87 % Japonia0.00 %0.05 %0.32 % Kanada0.53 %0.81 %1.44 % Niemcy-0.26 %-0.03 %0.56 % Polska1.70 %2.30 %2.76 % USA0.67 %1.38 %2.05 % W.Brytania0.60 %1.21 %1.78 % Włochy0.11 %0.73 %1.71 % Aktualne poziomy rentowności obligacji na świecie

31

Rentowność niemieckich 10 - letnich obligacji (od 2000-01-25 do 2015-10-02)

")

32

Rentowność polskich 10 - letnich obligacji (od 2011-07-14 do 2015-10-02)

")

33

Bony skarbowe Bony skarbowe (treasury bills) – krótkoterminowe papiery na okaziciela emitowane przez Skarb Państwa terminy wykupu: 13, 26 i 52 tygodnie sprzedaż na przetargach nominał jednego bonu wynosi 10 000 zł nabywcy bonów - firmy krajowe i zagraniczne, instytucje finansowe

– krótkoterminowe papiery na okaziciela emitowane przez Skarb Państwa terminy wykupu: 13, 26 i 52 tygodnie sprzedaż na przetargach nominał jednego bonu wynosi zł nabywcy bonów - firmy krajowe i zagraniczne, instytucje finansowe")

34

Bony skarbowe Bony skarbowe są sprzedawane z dyskontem, czyli poniżej wartości nominalnej, gdyż są nieoprocentowane. Pełną kwotę nominalną otrzymuje się w momencie wykupu bonu skarbowego. Ceny bonów są odzwierciedleniem przewidywanego przez rynek pieniężny poziomu inflacji, dlatego mogą być one miarodajnym odniesieniem dla określania oprocentowania innych instrumentów finansowych, np. obligacji.

35

Obligacje/ wartość nominalna i oprocentowanie Obligacje można dzielić na kuponowe (coupon bonds) i zerokuponowe (zero-coupon bonds). Obligacje zerokuponowe są zwykle emitowane z dyskontem. Obligacje kuponowe wiążą się z okresową płatnością kuponu, którego wysokość jest zwykle zależna od ratingu emitenta. Oprocentowanie obligacji może być stałe bądź zmienne. Zwykle wysokość kuponu obligacji o zmiennym oprocentowaniu przedstawiana jest w formie "stopa bazowa + x%", Możliwe jest także oprocentowanie uzależnione od stopy inflacji (takie obligacje emituje polski Skarb Państwa).

..")

36

Renty finansowe Renta finansowa jest umową, na mocy której jej posiadacz otrzymuje okresowe świadczenie pieniężne, zgodnie z przyjętym harmonogramem RF – na ogół – nie są papierami wartościowymi, ze względu na brak możliwości wymiany na rynku RF mogą być traktowane jak instrumenty przynoszące stały dochód np. obligacje

37

Kredyty (mortgages) Kredyty hipoteczne (mortgages) Przyszły właściciel nieruchomości sprzedaje hipotekę swego domu aby uzyskać gotówkę niezbędną do nabycia nieruchomości, zobowiązując się do dokonywania okresowych płatności na rzecz posiadacza hipoteki Sytuacja przyszłego właściciela nieruchomości zaciągającego KH przypomina pozycję emitenta obligacji (przyjmuje pewną kwotę, później wypłaca regularnie kupony i na koniec – nominał – o ile spłata końcowa jest większa od poprzednich)

Kredyty hipoteczne (mortgages) Przyszły właściciel nieruchomości sprzedaje hipotekę swego domu aby uzyskać gotówkę niezbędną do nabycia nieruchomości, zobowiązując się do dokonywania okresowych płatności na rzecz posiadacza hipoteki Sytuacja przyszłego właściciela nieruchomości zaciągającego KH przypomina pozycję emitenta obligacji (przyjmuje pewną kwotę, później wypłaca regularnie kupony i na koniec – nominał – o ile spłata końcowa jest większa od poprzednich)")

38

Papiery wartościowe zabezpieczone hipoteką Mortgage-backed securities Kredyty hipoteczne nie są papierami wartościowymi, jednakże hipoteki są łączone w pakiety, pod które instytucje finansowe ( w USA: np.. Freddi Mac, Fannie Mae -Federal National Mortgage Association ) emitują nowe instrumenty, tzw. instrumenty zabezpieczone hipoteką (mortgage-backed obligations MBO-s), papiery z grupy MBS mortgage-backed securities)

emitują nowe instrumenty, tzw. instrumenty zabezpieczone hipoteką (mortgage-backed obligations MBO-s), papiery z grupy MBS mortgage-backed securities).")

39

Mechanizm sekurytyzacji – uproszczony schemat FM’s kupują hipoteki od banków emitują obligacje MBO zabezpieczone wartością hipotek, otrzymują wpływy od nabywców (wpływy z MBO = wartość hipotek = wartość kredytów) Przejmują ryzyko niespłacalności kredytów Spłaty kredytobiorców trafiają do FM’s FM’s wypłacają kupony obligatariuszom (banki mają tym samym zawczasu zwrócone sumy kredytów i mogą kontynuować akcję kredytową bez pozyskania dodatkowych środków) (zabezpieczenie obligacji MBO wiąże się z istnieniem pakietów hipotek dotycz. kredytów o różnych zapadalnościach i różnym poziomie ryzyka kredytowego – prime, subprime ) FM’s mogą płacić mniej odsetek niż dostają od kredytobiorców, gdyż oprocentowanie kredytów jest większe niż obligacji MBO posiadają wiarygodny rating, co obniża wymaganą stopę zwrotu Zmniejszone ryzyko MBO w stosunku do pojedynczego kredytu wynika z pakietowej struktury obligacji.

FM’s mogą płacić mniej odsetek niż dostają od kredytobiorców, gdyż oprocentowanie kredytów jest większe niż obligacji MBO posiadają wiarygodny rating, co obniża wymaganą stopę zwrotu Zmniejszone ryzyko MBO w stosunku do pojedynczego kredytu wynika z pakietowej struktury obligacji..")

40

Obligacje zabezpieczone hipotekami Korzyści makroekonomiczne: Zwiększona akcja kredytowa (banki nie czekają na zwrot gotówki) Obniżenie stopy procentowej – skutek podaży pieniądza Gwarancja płynności na rynku pieniężnym (uruchomienie zasobów instytucji finansowych i „drobnych ciułaczy” zainteresowanych obligacjami) Dodatkowe zyski emitentów obligacji w przypadku wzrostu cen na rynku nieruchomości Zagrożenia: Możliwość powstania ”bańki kredytowej” - nieuzasadnionego wzrostu akcji kredytowej Możliwość braku pokrycia wartości obligacji w przypadku obniżenia wartości hipotek (spadku cen nieruchomości)

Obniżenie stopy procentowej – skutek podaży pieniądza Gwarancja płynności na rynku pieniężnym (uruchomienie zasobów instytucji finansowych i „drobnych ciułaczy zainteresowanych obligacjami) Dodatkowe zyski emitentów obligacji w przypadku wzrostu cen na rynku nieruchomości Zagrożenia: Możliwość powstania bańki kredytowej - nieuzasadnionego wzrostu akcji kredytowej Możliwość braku pokrycia wartości obligacji w przypadku obniżenia wartości hipotek (spadku cen nieruchomości)")

41

Swapy kredytowe - derywaty kredytowe CDS - credit default swaps Kontrakt, w którym jedna ze stron (A), mająca wierzytelność z tytułu np. udzielenia kredytu, zakupu obligacji korporacyjnych itp. dąży do ograniczenia ryzyka kredytowego, a druga strona (B), w zamian za określoną zapłatę lub premię wyraża zgodę na przejęcie tego ryzyka, tj. zobowiązuje się do wypłaty określonej kwoty, w przypadku defaultu dłużnika (kredytobiorcy, emitenta obligacji, itp) Strona (A) - nabywca kontraktu CDS zdobywa zabezpieczenie pozbywając się ryzyka, strona B przejmuje ryzyko dostarczając zabezpieczenia. Stroną A jest zazwyczaj bank udzielający kredytów, nabywca ryzykownych obligacji lub spekulant prognozujący możliwą niewypłacalność (niezwiązany z kredytem lub obligacjami) Nabycie CDS wystawionego przez instytucję o wysokim ratingu kredytowym pozwala zmniejszyć alokację kapitału na daną ekspozycję kredytową. Stroną B jest instytucja finansowa (bank inwestycyjny)kontrakty CDS

, w zamian za określoną zapłatę lub premię wyraża zgodę na przejęcie tego ryzyka, tj. zobowiązuje się do wypłaty określonej kwoty, w przypadku defaultu dłużnika (kredytobiorcy, emitenta obligacji, itp) Strona (A) - nabywca kontraktu CDS zdobywa zabezpieczenie pozbywając się ryzyka, strona B przejmuje ryzyko dostarczając zabezpieczenia. Stroną A jest zazwyczaj bank udzielający kredytów, nabywca ryzykownych obligacji lub spekulant prognozujący możliwą niewypłacalność (niezwiązany z kredytem lub obligacjami) Nabycie CDS wystawionego przez instytucję o wysokim ratingu kredytowym pozwala zmniejszyć alokację kapitału na daną ekspozycję kredytową. Stroną B jest instytucja finansowa (bank inwestycyjny)kontrakty CDS.")

42

CDS credit default swaps Parametry kontraktu: ·Określenie stron kontraktu Przedmiot kontraktu (kredyt lub pula kredytów, obligacja, portfel obligacji Czas trwania kontraktu Okresowa płatności nabywcy CDS na rzecz wystawcy ·Okoliczność kredytowa,( np. upadłość kredytobiorcy, nie wywiązanie się przez niego ze spłaty rat kredytu, obniżenie ratingu kredytowego emitentowi obligacji/kredytobiorcy itp.) · Suma odszkodowania jaką wystawca CDS zobowiązany jest zapłacić kupującemu CDS w przypadku zaistnienia okoliczności kredytowej UWAGA. LICZBA KONTRAKTÓW CDS ODNOŚNIE KONKRETNEGO KREDYTU (LUB OBLIGACJI) JEST NIEOGRANICZONA Pierwsze kontrakty CDS - 1993r (USA) Błyskawiczny rozwój instrumentu od 1998. Wartość rynku CDS-ów w 2007 - 67 bln $

· Suma odszkodowania jaką wystawca CDS zobowiązany jest zapłacić kupującemu CDS w przypadku zaistnienia okoliczności kredytowej UWAGA. LICZBA KONTRAKTÓW CDS ODNOŚNIE KONKRETNEGO KREDYTU (LUB OBLIGACJI) JEST NIEOGRANICZONA Pierwsze kontrakty CDS r (USA) Błyskawiczny rozwój instrumentu od Wartość rynku CDS-ów w bln $.")

43

Odwrócona hipoteka reversed mortgage Odwrócona hipoteka -transakcja lub umowa zawierana pomiędzy osobą fizyczną, a (najczęściej) instytucją finansową umożliwiająca uwolnienie zamrożonego w nieruchomości kapitału. Przeznaczenie - osoby w podeszłym wieku posiadające mieszkanie lub dom przekazują hipotekę, w zamian uzyskują ustalony ciąg płatności. Pod uwagę brane są szacunki co do czasu życia osoby przekazującej hipotekę oraz kosztu kredytu w przyszłości i spodziewanej przyszłej wartości nieruchomości.

44

Wycena obligacji o stałym oprocentowaniu Wzór na wycenę obligacji z terminem wykupu n lat. Niech C – wysokość kuponu (czyli rocznych odsetek), M – wartość nominalna obligacji. Oprocentowanie odsetek obligacji określa się jako (C/M) 100%.

, M – wartość nominalna obligacji. Oprocentowanie odsetek obligacji określa się jako (C/M) 100%..")

45

Duracja – średni czas trwania przepływów C t, t = 1,2,…,n; r – okresowa stopa zwrotu

46

Duracja - średni czas trwania inwestycji

48

Krzywe rentowności Wypukłość obligacji

49

Instrumenty o charakterze własnościowym Akcje - najważniejszy element rynku kapitałowego. Akcja jest papierem wartościowym potwierdzającym udział w kapitale akcyjnym spółki, stanowiącym jednocześnie uosobienie praw i obowiązków jej posiadacza - akcjonariusza.

50

Akcje / Instrumenty o charakterze własnościowym charakterystyki akcji wartość nominalna - wartość kapitału akcyjnego spółki przypadająca na jedną akcję wartość emisyjna - cena po jakiej akcja jest sprzedana przez emitenta jej pierwszemu właścicielowi wartość księgowa - wartość aktywów netto spółki przypadająca na jedną akcję wartość rynkowa - cena akcji na rynku (powstaje w wyniku spotkania się popytu z podażą)

")

51

Akcje / PRAWA AKCJONARIUSZA Prawo do udziału w zyskach spółki, czyli prawo do dywidendy. Zysk netto spółki dzieli się na zysk zatrzymany (przeznaczony na dalszy rozwój) i zysk do podziału czyli dywidendę. Wszyscy akcjonariusze, którzy w dniu ustalenia prawa do dywidendy posiadają akcje uzyskują prawo do dywidendy. Zysk netto spółki dzieli się na zysk zatrzymany (przeznaczony na dalszy rozwój) i zysk do podziału czyli dywidendę. Wszyscy akcjonariusze, którzy w dniu ustalenia prawa do dywidendy posiadają akcje uzyskują prawo do dywidendy. Prawo do zakupu akcji nowej emisji, czyli prawo poboru. Z prawa poboru może skorzystać akcjonariusz, który w dniu ustalenia prawa poboru posiada akcje spółki emitującej nowe akcje. Posiadacz prawa poboru może je sprzedać lub skorzystać z nich i dokonać zakupu akcji nowej emisji. Prawo do głosu na walnym zgromadzeniu akcjonariuszy. Zapewnia ono akcjonariuszowi możliwość wpływania na losy spółki w drodze kształtowania liczebności, składu i kompetencji jej władz, a także poprzez wyznaczanie struktury podziału zysku przedsiębiorstwa. Prawo do udziału w masie upadłościowej spółki (w razie bankructwa)

i zysk do podziału czyli dywidendę. Wszyscy akcjonariusze, którzy w dniu ustalenia prawa do dywidendy posiadają akcje uzyskują prawo do dywidendy. Zysk netto spółki dzieli się na zysk zatrzymany (przeznaczony na dalszy rozwój) i zysk do podziału czyli dywidendę. Wszyscy akcjonariusze, którzy w dniu ustalenia prawa do dywidendy posiadają akcje uzyskują prawo do dywidendy. Prawo do zakupu akcji nowej emisji, czyli prawo poboru. Z prawa poboru może skorzystać akcjonariusz, który w dniu ustalenia prawa poboru posiada akcje spółki emitującej nowe akcje. Posiadacz prawa poboru może je sprzedać lub skorzystać z nich i dokonać zakupu akcji nowej emisji. Prawo do głosu na walnym zgromadzeniu akcjonariuszy. Zapewnia ono akcjonariuszowi możliwość wpływania na losy spółki w drodze kształtowania liczebności, składu i kompetencji jej władz, a także poprzez wyznaczanie struktury podziału zysku przedsiębiorstwa. Prawo do udziału w masie upadłościowej spółki (w razie bankructwa).")

52

Akcje / Instrumenty o charakterze własnościowym TYPY AKCJI akcje uprzywilejowane akcje zwykłe Uprzywilejowanie może dotyczyć liczby głosów na walnym zgromadzeniu akcjonariuszy wielkości lub kolejności wypłacania dywidendy podziału majątku spółki w przypadku likwidacji

53

Metody wyceny akcji Wycena akcji metodą zdyskontowanych przepływów pieniężnych (DCF – discounted cash flow) Analiza wskaźnikowa Porównanie podstawowych wskaźników (m. in.): Porównanie podstawowych wskaźników (m. in.): P/EPS – price of share / earnings per share, P/EPS – price of share / earnings per share, P/BV – price of share /book value per share, P/BV – price of share /book value per share, P/S – price of share /sell per share, P/S – price of share /sell per share, EV/EBITDA - enterprise value (kapitalizacja giełdowa+dług, tzw „koszty przejęcia”)/earnings before interest taxes depreciation, amortization (zysk przed spłatą odsetek,odliczeniem podatku i amortyzacji) EV/EBITDA - enterprise value (kapitalizacja giełdowa+dług, tzw „koszty przejęcia”)/earnings before interest taxes depreciation, amortization (zysk przed spłatą odsetek,odliczeniem podatku i amortyzacji) Wycena metodami analizy fundamentalnej

: Porównanie podstawowych wskaźników (m. in.): P/EPS – price of share / earnings per share, P/EPS – price of share / earnings per share, P/BV – price of share /book value per share, P/BV – price of share /book value per share, P/S – price of share /sell per share, P/S – price of share /sell per share, EV/EBITDA - enterprise value (kapitalizacja giełdowa+dług, tzw „koszty przejęcia )/earnings before interest taxes depreciation, amortization (zysk przed spłatą odsetek,odliczeniem podatku i amortyzacji) EV/EBITDA - enterprise value (kapitalizacja giełdowa+dług, tzw „koszty przejęcia )/earnings before interest taxes depreciation, amortization (zysk przed spłatą odsetek,odliczeniem podatku i amortyzacji) Wycena metodami analizy fundamentalnej.")

54

Analiza fundamentalna Analiza otoczenia makroekonomicznego Analiza sektorowa Analiza sytuacyjna spółki Analizy finansowa spółki Wycena spółki

55

Analiza fundamentalna Analiza otoczenia makroekonomicznego Analiza otoczenia makroekonomicznego spółki (podstawowych stóp procentowych, wskaźnika inflacji, zadłużenia, PKB, wielkości bezrobocia, kursu walutowego) - określenie perspektyw rozwoju spółki w przyszłości. Analiza sektorowa Analiza sektorowa - ocenie podlegają spółki prowadzące zbliżoną działalność, sprzedające te same lub podobne produkty.

56

Analiza fundamentalna Analiza ogólnej sytuacji spółki Analiza ogólnej sytuacji spółki - stan majątku, poziom innowacyjności technologicznej, jakość zarządzania, skład akcjonariatu. Analiza finansowa spółki Analiza finansowa spółki - wskaźniki: rentowności, płynności, zadłużenia i aktywności. Wyniki tej analizy pokazują, jak spółka gospodaruje posiadanymi zasobami oraz wykorzystuje uwarunkowania rynkowe. Wycena spółki Wycena spółki - oszacowanie wartości akcji, przy uwzględnieniu posiadanych zasobów oraz możliwości generowania dochodów w przyszłości.

57

Analiza techniczna filozofia AT Analiza techniczna formułuje prawdopodobne prognozy ruchów cenowych na podstawie analizy danych historycznych Założenia: Rynek dyskontuje wszystko Ceny podlegają trendom Historia się powtarza

58

Rynek dyskontuje wszystko Wszystkie czynniki wpływające na cenę akcji (fundamentalne, makroekonomiczne, polityczne, psychologiczne i inne) znajdują pełne odbicie w cenie akcji. Inaczej: wszystkie ważne, cenotwórcze informacje są już uwzględnione w cenie akcji

59

AT: ceny podlegają trendom Celem badania wykresów jest rozpoznawanie trendów w ich wczesnych stadiach, by dokonywać transakcji zgodnie z ich kierunkiem. (Trendy nie trwają wiecznie) Trend wykazuje silniejszą tendencję do kontynuacji niż do zmiany (należy inwestować zgodnie z trendem, dopóki nie pojawią się oznaki jego końca)

Trend wykazuje silniejszą tendencję do kontynuacji niż do zmiany (należy inwestować zgodnie z trendem, dopóki nie pojawią się oznaki jego końca).")

60

Linie trendu

61

Formacje cenowe Formacja głowy i ramion

62

Formacje cenowe Klin zwyżkujący

63

ŚREDNIE KROCZĄCE, LINIA MACD

64

OSCYLATOR RSI

65

Analiza techniczna John J. Murphy „Analiza techniczna rynków finansowych” Jack D. Schwager „Analiza techniczna rynków terminowych” E. Gateley „Cena i czas. Zarys meto analizy technicznej” S. Nison „Świece i inne japońskie techniki analizowania wykresów” A.J. Frost,R.R. Prechter „Teoria fal Elliota”

66

Analiza portfelowa Zagadnienia Zmienność akcji Miary ryzyka inwestowania w akcje Pojęcie portfela akcji Parametry portfela akcji Portfel akcji z możliwością krótkiej sprzedaży Określanie kryteriów doboru akcji, Dywersyfikacja portfela Ograniczenie ryzyka niesystematycznego (dywersyfikowalnego) Zagadnienia optymalizacyjne portfela akcji Charakterystyka portfela mieszanego (akcji oraz aktywów pozbawionych ryzyka)

Zagadnienia optymalizacyjne portfela akcji Charakterystyka portfela mieszanego (akcji oraz aktywów pozbawionych ryzyka)")

67

Zbiór możliwości inwestycyjnych dla portfeli dwóch akcji, tworzone z akcji 3 spółek

68

Zbiór możliwości inwestycyjnych dla portfela trzech akcji Portfele dwuakcyjne (linie ciągłe) portfele 3 akcji (kol. błękitny)

.")

69

Zbiór możliwości inwestycyjnych dla portfela trzech akcji Krótka sprzedaż (kolor różowy)

")

70

Analiza portfelowa H. Markowitz, „Portfolio selection” 1952 J. Tobin – „Liquidity preference as behavior towards risk” 1958 F. Modigliani, M. Miller „The cost of capital, corporation finance and the theory of investment” 1958 W. Sharpe „Capital asset pricing model” 1964 J. Lintner „Security prices, risk and maximal gains from diversifications” 1965

71

Nagroda Nobla dla twórcy metody DCF 1938 – John B. Williams „The theory of investment value” Metoda zdyskontowanych przepływów pieniężnych w wycenie akcji

72

Nagroda Nobla - Analiza portfelowa Harry Markowitz, Merton Miller, William Sharpe - (1990) za pionierskie prace w dziedzinie ekonomii finansowej za pionierskie prace w dziedzinie ekonomii finansowej

za pionierskie prace w dziedzinie ekonomii finansowej za pionierskie prace w dziedzinie ekonomii finansowej")

73

Analiza finansowych szeregów czasowych / cele wykrywanie natury zjawiska (np. zmiany cen surowców) reprezentowanego przez sekwencję obserwacji formalny opis, identyfikacja elementów szeregu czasowego prognozowanie przyszłych wartości szeregu czasowego (ASC opiera się na założeniu, że kolejne wartości w zbiorze danych reprezentują kolejne pomiary wykonane w równych odstępach czasu)

reprezentowanego przez sekwencję obserwacji formalny opis, identyfikacja elementów szeregu czasowego prognozowanie przyszłych wartości szeregu czasowego (ASC opiera się na założeniu, że kolejne wartości w zbiorze danych reprezentują kolejne pomiary wykonane w równych odstępach czasu).")

74

Ogólny model addytywny szeregu czasowego Niech {x t }, t =1,2,…,T oznacza szereg czasowy. Wtedy X t = z t + k t + s t + c t + u t gdzie składnik Z t _ odpowiada za trend w chwili t k t wielkość związana z cyklem koniunkturalnym s t charakteryzuje sezonowość w chwili t c t jest związany z cyklem w chwili t u t jest czynnikiem losowym (zaburzeniem) – zmienną losową o zerowej wartości oczekiwanej (wszystkie u t mają jednakową wariancję i są parami nieskorelowane)

– zmienną losową o zerowej wartości oczekiwanej (wszystkie u t mają jednakową wariancję i są parami nieskorelowane).")

75

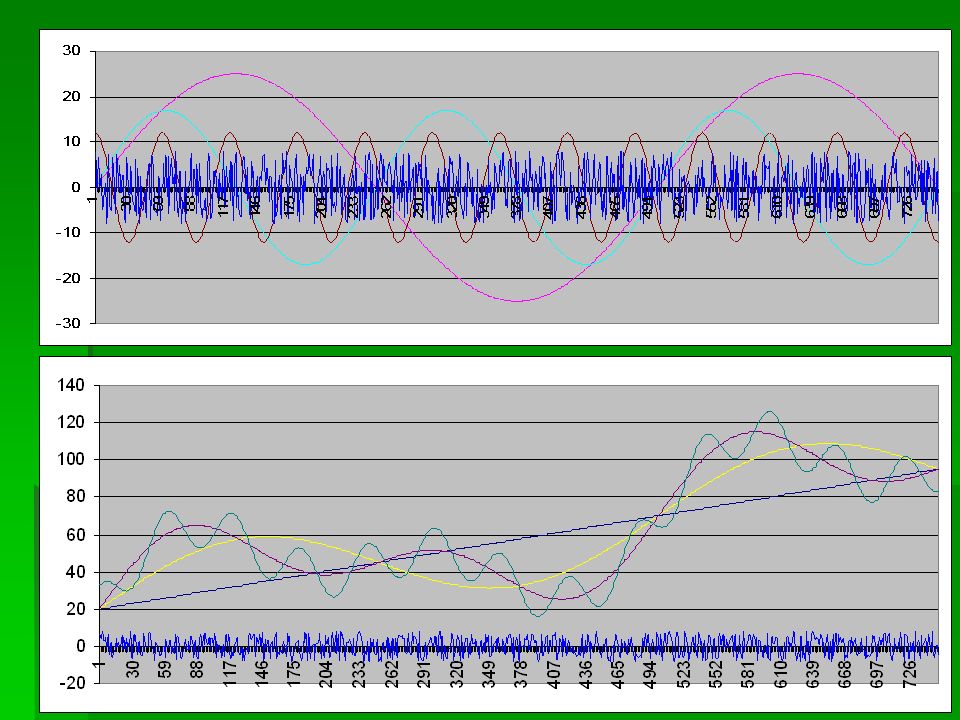

Przykładowe składowe szeregu czasowego

76

Linia trendu Linia trendu + 2 – letni sinusoidalny cykl koniunkturalny (1 rok = 250 sesji)

")

77

Trend + 2 –letni sinusoidalny cykl koniunkturalny + roczny sinusoidalny cykl sezonowy

78

Trend + 2 –letni sinusoidalny cykl koniunkturalny + roczny sinusoidalny cykl sezonowy + kwartalny cosinusoidalny cykl giełdowy

79

Trend + 2 –letni sinusoidalny cykl koniunkturalny + roczny sinusoidalny cykl sezonowy + kwartalny cosinusoidalny cykl giełdowy + wahania o amplit. 5

81

Szeregi czasowe Model autoregresyjny rzędu p (AR(p)) Szereg czasowy to ciąg danych liczbowych, w którym każda obserwacja związana jest z konkretnym momentem w czasie. Szereg czasowy to realizacja pewnego procesu stochastycznego: {X t : t = 0, 1, 2,..} Model autoregresyjny rzędu p: X t = 1 X t-1 + 2 X t-2 +…+ p X t-p + w t gdzie 1, 2,.., p współczynniki, w t zmienna losowa o rozkładzie normalnym o zerowej wartości oczekiwanej

82

Ciągi otrzymane z różnych warunków początkowych: 5, 10;10, 5;-2, 5;-5, -10 dla modelu x t =0,5x t-1 + 0,25x t-2

83

Ciągi otrzymane z różnych warunków początkowych: 5, 10;10, 5;-2, 5;-5, -10 dla modelu x t =0,5x t-1 + 0,25x t-2 + W t W t - NORMALNY (0, 0,5)

")

84

Ciągi otrzymane z różnych warunków początkowych: 5, 10;10, 5;-2, 5;-5, -10 dla modelu x t =-0,5x t-1 - 0,25x t-2

85

Ciągi otrzymane z różnych warunków początkowych: 5, 10;10, 5;-2, 5;-5, -10 dla modelu x t =-0,5x t-1 - 0,25x t-2 + W t W t - NORMALNY (0, 0,5)

")

86

Ciągi otrzymane z różnych warunków początkowych: 5, 10;10, 5;-2, 5;-5, -10 dla modelu x t =x t-1 - x t-2

87

Ciągi otrzymane z różnych warunków początkowych: 5, 10;10, 5;-2, 5;-5, -10 dla modelu x t =x t-1 - x t-2 + W t W t - NORMALNY (0, 0,75)

")

88

Szeregi czasowe Modele średniej ruchomej (modele MA) Moving average models Model średniej ruchomej Z t *= Z t + 1 Z t-1 + 2 Z t-2 +…+ q Z t-q 1, 2,…, q współczynniki modelu MA(q) {Z t } t proces tzw. białego szumu - zmienne losowe o identycznych rozkładach i własnościach: E Z t =0, E(Z t ) 2 = 2 dla każdego t E[Z t Z s ]=0 dla t różnego od s Z t – jest interpretowany jako losowy błąd w chwili t Uwaga. Często rozpatrywany jest gaussowski biały szum tj. zmienne losowe Z t mają rozkład normalny

2 = 2 dla każdego t E[Z t Z s ]=0 dla t różnego od s Z t – jest interpretowany jako losowy błąd w chwili t Uwaga. Często rozpatrywany jest gaussowski biały szum tj. zmienne losowe Z t mają rozkład normalny.")

89

Szeregi czasowe Modele ARMA (autoregressive moving average process) Model ARMA(p,q) X t = 1 X t-1 + 2 X t-2 +…+ p X t-p + Z t + 1 Z t-1 + 2 Z t-2 +…+ q Z t-q, gdzie 1, 2,.., p, 1, 2,…, q współczynniki modelu, {Z t } t proces białego szumu o własnościach jak w modelu MA

Model ARMA(p,q) X t = 1 X t-1 + 2 X t-2 +…+ p X t-p + Z t + 1 Z t-1 + 2 Z t-2 +…+ q Z t-q, gdzie 1, 2,.., p, 1, 2,…, q współczynniki modelu, {Z t } t proces białego szumu o własnościach jak w modelu MA")

90

Szeregi czasowe – podstawowe narzędzia Dla dowolnych całkowitych t,k wyznaczamy funkcje: Średniej t = E(X t ) Autokowariancji (t,k) = E[(X t - t )(X k - k )] Autokorelacji (t,k) = (t,k)/ ( (t,t) (k,k)) Oczywiście (t,k) = (k,t) (t,t) = t 2 wariancja zmiennej X t jeśli (t,k) = 0 i wektor [X t, X k ] ma 2 wymiar. rozkł. normalny, to X t, X k są niezależne 0 (t,k) 1

![Szeregi czasowe – podstawowe narzędzia Dla dowolnych całkowitych t,k wyznaczamy funkcje: Średniej t = E(X t ) Autokowariancji (t,k) = E[(X t - t )(X k - k )] Autokorelacji (t,k) = (t,k)/ ( (t,t) (k,k)) Oczywiście (t,k) = (k,t) (t,t) = t 2 wariancja zmiennej X t jeśli (t,k) = 0 i wektor [X t, X k ] ma 2 wymiar.](http://images.slideplayer.pl/32/9988095/slides/slide_90.jpg "rozkł. normalny, to X t, X k są niezależne 0 (t,k) 1.")

91

Koncepcja zmian cenowych jako błądzenia losowego błądzenia losowego

92

Modele zmienności z czasem dyskretnym / Modele zmienności aktywów z czasem dyskretnym / Model addytywny Przyjmijmy następujące oznaczenia: S(0) - cena początkowa akcji S(k) - cena akcji w k-tym etapie u(k), k= 0,1,2,…n ciąg niezależnych zmiennych losowych o jednakowej wartości oczekiwanej μ oraz o tej samej wariancji równej σ 2. Będziemy go interpretować jako losowe fluktuacje.

93

Model addytywny Rozważmy model ceny aktywu postaci S(k+1) = a S(k) + u (k) gdzie u(k) – losowe fluktuacje, k=0,1,2,... zaś a jest pewną dodatnią liczbą rzeczywistą, decydującą o trendzie głównym. Dla a > 1 trend główny jest wzrostowy. W tym modelu cena akcji w dowolnym momencie zależy wyłącznie od ceny w momencie go poprzedzającym i od losowej fluktuacji.

94

Model addytywny. Uwagi Mimo swej prostoty i łatwości stosowania model addytywny nie zawsze nadaje się do stosowania go w rzeczywistości. Zmienne u(k) mogą przyjmować wartości ujemne, co oznacza, że model dopuszcza ujemne wartości cen akcji, co jest niemożliwe. Model ten nadaje się do analizy w krótkich okresach i stał się podstawą do zbudowania wielu innych modeli.

mogą przyjmować wartości ujemne, co oznacza, że model dopuszcza ujemne wartości cen akcji, co jest niemożliwe. Model ten nadaje się do analizy w krótkich okresach i stał się podstawą do zbudowania wielu innych modeli..")

95

Model multiplikatywny Rozważmy model zmienności cen aktywów w którym „nowa” cena powstaje ze „starej” przez pomnożenie przez pewien losowy czynnik. (*) S(k+1) = u(k)S(k) dla k = 0, 1,..., n – 1. Zakładamy, że dana jest cena początkowa S(0) oraz że zmienne losowe u(k), k = 0, 1,...,n - 1, są dodatnie, mają jednakowe wartości oczekiwane oraz jednakowe wariancje.

S(k+1) = u(k)S(k) dla k = 0, 1,..., n – 1. Zakładamy, że dana jest cena początkowa S(0) oraz że zmienne losowe u(k), k = 0, 1,...,n - 1, są dodatnie, mają jednakowe wartości oczekiwane oraz jednakowe wariancje..")

96

Model multiplikatywny Logarytmując (*) stronami: ln S(k+l) = ln S(k) + ln u(k) dla k = 1, 2,...,n - 1. Uwaga. Uzyskana postać jest jedną z form modelu addytywnego - wartości ln S(k) są modelowane addytywnie ze stałą a = 1 Oznaczmy w(k) = ln u(k) Losowe fluktuacje są wyrażone w formie logarytmu naturalnego z u(k). Można założyć, że ciąg { w(k)} jest ciągiem niezależnych zmiennych losowych o jednakowych rozkładach.

są modelowane addytywnie ze stałą a = 1 Oznaczmy w(k) = ln u(k) Losowe fluktuacje są wyrażone w formie logarytmu naturalnego z u(k). Można założyć, że ciąg { w(k)} jest ciągiem niezależnych zmiennych losowych o jednakowych rozkładach..")

97

Przykład modelu addytywnego. Jednakowe prawdopodobieństwa wzrostu i spadku. Losowe wahanie z przedziału (0;1) o wartości średniej równej 0,5

o wartości średniej równej 0,5.")

98

Przykład modelu addytywnego. Prawdopodobieństwo wzrostu 1,5 razy większe niż spadku. Losowe wahanie z przedziału (0; 1)

.")

99

Prawdopodobieństwo wzrostu 1,5 razy większe niż spadku. Losowe wahanie z przedziału (0; 1) Wykres oczekiwanej wartości – czerwona prosta

Wykres oczekiwanej wartości – czerwona prosta.")

100

Instrumenty pochodne /definicja Instrument pochodny – umowa o przeprowadzeniu w przyszłości pewnej transakcji. Przedmiotem transakcji mogą być towary lub produkty finansowe, kt ó rych cena uzależniona jest od wybranych indeks ó w giełdowych, kurs ó w walut, st ó p procentowych, itp. Termin wykonania transakcji oraz cena transakcji są ustalone w momencie jej zawierania. Wynik finansowy transakcji w momencie jej zawierania jest nieznany z uwagi na zmienność ceny przedmiotu transakcji, czyli instrumentu bazowego

101

Instrumenty pochodne Elementy składowe Rodzaj transakcji (kupno / sprzedaż, wymiana płatności, wymiana walut, udzielenie/ pobranie kredytu) Instrument bazowy (towar, akcja, kurs walutowy, indeks giełdowy, stopa procentowa, inny instrument pochodny) Termin wygaśnięcia kontraktu (dzień, przedział czasowy) Obowiązki i prawa stron Spos ó b rozliczenia i realizacji kontraktu

Instrument bazowy (towar, akcja, kurs walutowy, indeks giełdowy, stopa procentowa, inny instrument pochodny) Termin wygaśnięcia kontraktu (dzień, przedział czasowy) Obowiązki i prawa stron Spos ó b rozliczenia i realizacji kontraktu")

102

Kontrakty forward Kontraktem terminowym typu forward jest umowa między dwoma podmiotami, dotycząca dostawy określonej ilości towaru (waloru) w ustalonej chwili w przyszłości po ustalonej cenie (jedna strona zobowiązuje się do sprzedania towaru zaś druga do kupienia)

w ustalonej chwili w przyszłości po ustalonej cenie (jedna strona zobowiązuje się do sprzedania towaru zaś druga do kupienia)")

103

Notka historyczna Pierwsze udokumentowane wzmianki o kontraktach typu forward pochodzą z XVII w z Japonii, dotyczyły przyszłych zbiorów ryżu. Kontraktom towarzyszył rozwój technik prognostycznych opartych na tzw. świecach japońskich. Kontrakty typu futures miały pierwsze notowania na giełdzie w Chicago (Chicago Stock Exchange) w 1848. Kontrakty dotyczyły płodów rolnych i surowców.

w Kontrakty dotyczyły płodów rolnych i surowców..")

104

Typowe instrumenty bazowe dla kontrakt ó w forward Metale szlachetne Surowce energetyczne Stopy procentowe Kursy wymiany walut

105

Elementy kontraktu forward Cena jednostkowa Ilość towaru Parametry jakościowe Miejsce dostawy Data rozliczenia Klauzule dodatkowe Możliwość zbycia kontraktu Dochodzenie roszczeń w przypadku niedotrzymania umowy

106

W jakim celu zawierane są kontrakty ? Zabezpieczenie przed ryzykiem wzrostu cen surowc ó w (kontrakty towarowe) spadku cen surowc ó w (kontrakty towarowe) Zabezpieczenie przed wahaniami kurs ó w walutowych (kontrakty na kursy walutowe) Zabezpieczenie przed wzrostem kosztu kredytu (kontrakty na stopę procentową) Osiągnięcie zysku Osłona innych inwestycji

spadku cen surowc ó w (kontrakty towarowe) Zabezpieczenie przed wahaniami kurs ó w walutowych (kontrakty na kursy walutowe) Zabezpieczenie przed wzrostem kosztu kredytu (kontrakty na stopę procentową) Osiągnięcie zysku Osłona innych inwestycji.")

107

Kto zawiera kontrakty lub handluje kontraktami ? Producenci metali bądź surowc ó w energetycznych Odbiorcy metali lub surowc ó w Importerzy, eksporterzy Inwestorzy (hedging) Spekulanci (zysk wynikający z celnej prognozy) Arbitrażysci (zysk będący skutkiem chwilowych rozbieżności na rynku kasowym i terminowym lub różnic na rynkach tego samego towaru)

Spekulanci (zysk wynikający z celnej prognozy) Arbitrażysci (zysk będący skutkiem chwilowych rozbieżności na rynku kasowym i terminowym lub różnic na rynkach tego samego towaru).")

108

Przykład kontraktu forward na stopę procentową Sp ó łka podpisuje w dniu 25.02.2016 z bankiem umowę na, mocy kt ó rej bank zobowiązuje się dnia 01.01 2017 udzielić sp ó łce kredyt w wysokości 500 tys. zł na okres 5 lat (termin ostatniej spłaty 01.01. 2022) oprocentowanego stopą 6,5% spłacanego w r ó wnych ratach. Sp ó łka zobowiązuje się do zaciągnięcia w/wymienionego kredytu.

oprocentowanego stopą 6,5% spłacanego w r ó wnych ratach. Sp ó łka zobowiązuje się do zaciągnięcia w/wymienionego kredytu..")

109

Przykład kontraktu forward na kurs waluty Sp ó łka podpisuje w dniu 25.02. 2016 umowę z bankiem, na mocy kt ó rej, bank zobowiązuje się w dniu 01.01. 2017 sprzedać sp ó łce kwotę 500 tys. Euro po kursie 4,32 zł. za Euro. Sp ó łka zobowiązuje się do zakupu wyżej wymienionej kwoty wg ustalonego kursu.

110

Charakterystyka kontrakt ó w forward Obr ó t pozagiełdowy (brak wartości giełdowej) Warunki negocjowane między stronami kontraktu Brak standaryzacji Ceny nie są podawane do publicznej wiadomości Strony kontraktu znają się nawzajem Brak ograniczeń czasowych na handel kontraktami Możliwe trudności w zamknięciu pozycji Dostawa fizyczna towaru będącego przedmiotem kontraktu Symetryczne ryzyko niewywiązania się z kontraktu drugiej strony

Warunki negocjowane między stronami kontraktu Brak standaryzacji Ceny nie są podawane do publicznej wiadomości Strony kontraktu znają się nawzajem Brak ograniczeń czasowych na handel kontraktami Możliwe trudności w zamknięciu pozycji Dostawa fizyczna towaru będącego przedmiotem kontraktu Symetryczne ryzyko niewywiązania się z kontraktu drugiej strony")

111

Dwie strony kontraktu forward Każdy inwestor może otworzyć jedną z dw ó ch pozycji odpowiadających dw ó m stronom w kontrakcie, w zależności od roli, jaką mają w umowie Każdy inwestor może otworzyć jedną z dw ó ch pozycji odpowiadających dw ó m stronom w kontrakcie, w zależności od roli, jaką mają w umowie Pozycję długą ( „ nabycie kontraktu ” – w konsekwencji kupno towaru będącego przedmiotem transakcji) Pozycję kr ó tką ( „ wystawienie kontraktu ” - w konsekwencji sprzedaż towaru będącego przedmiotem transakcji)

Pozycję kr ó tką ( „ wystawienie kontraktu - w konsekwencji sprzedaż towaru będącego przedmiotem transakcji)")

112

Kontrakty wymiany (swapy) Walutowy kontrakt wymiany ( s wap walutowy) Założenia: sp ó łkom A i B zostały zaoferowane stopy procentowe dla kredyt ó w denominowanych w dolarach oraz funtach podane w tabeli. Jednocześnie sp ó łka A potrzebuje funty do swej działalności zaś sp ó łka B - dolary dolaryfunty Sp ó łka A8 %11,6 % Sp ó łka B10 %12 %

113

Walutowy kontrakt wymiany. Bilans Oba banki otrzymują stosowne roczne odsetki w odpowiednich walutach oraz w chwili końcowej – kwoty kredyt ó w Sp ó łka A operuje funtami przekazując sp ó łce B rocznie 10,8% K ’’ . Odsetki w $ otrzymywane od B przekazuje bankowi. Zatem rocznie odprowadza 10,8 % wartości kredytu. Gdyby sama zaciągnęła kredyt w , musiałaby przekazywać 11,60 %. Uzyskuje roczną korzyść 0,80 % K. Sp ó łka B operuje dolarami przekazując rocznie sp ó łce A 8,00 % od kwoty K ’ $. Otrzymując 10,8 % K ’’ musi dopłacić jeszcze 1,2% tej kwoty, by przekazać swemu bankowi 12 % K ’’ . Wypłaca więc rocznie 9,2 % wartości kredytu. Gdyby sama zaciągnęła kredyt w $, musiałaby przekazywać 10 % K. Uzyskuje roczną korzyść 0,80 % K.

114

Kontrakty futures Kontraktem typu futures jest umowa między dwoma podmiotami dotycząca dostawy określonej ilości towaru lub określonych aktyw ó w w ustalonej chwili w przyszłości po ustalonej cenie. Kontraktem typu futures jest umowa między dwoma podmiotami dotycząca dostawy określonej ilości towaru lub określonych aktyw ó w w ustalonej chwili w przyszłości po ustalonej cenie. Kontrakt ma szczeg ó łową specyfikację i jest przedmiotem obrotu giełdowego.

115

Dwie strony kontraktu futures Każdy inwestor może otworzyć jedną z dw ó ch pozycji na kontrakcie Pozycję długą (kupić kontrakt) Pozycję krótką (sprzedać kontrakt) Pozycję można Utrzymać do dnia wygaśnięcia (po czym następuje rozliczenie ) Wycofać się z rynku, zamykając pozycję (sprzedać jeśli kupił, kupić jeśli wcześniej sprzedał)

Pozycję krótką (sprzedać kontrakt) Pozycję można Utrzymać do dnia wygaśnięcia (po czym następuje rozliczenie ) Wycofać się z rynku, zamykając pozycję (sprzedać jeśli kupił, kupić jeśli wcześniej sprzedał)")

116

Futures / finansowe instrumenty bazowe Stopy procentowe Kursy wymiany walut Ceny obligacji Ceny akcji Indeksy giełdowe

117

Futures/ Standaryzacja kontrakt ó w towarowych Ustalony standard jakości Ustalona ilość towaru przypadająca na jeden kontrakt Określenie daty i miejsca dostawy (jedyna rzecz pozostająca do ustalenia to cena kontraktu ale ona ustalana jest na parkiecie giełdowym) Kontrakty forwards i futures na towary mają wiele podobieństw, r ó żnice występują w możliwościach obrotu kontraktami, warunkach dostaw a przede wszystkim w metodach rozliczania i dystrybucji ryzyka inwestycyjnego

Kontrakty forwards i futures na towary mają wiele podobieństw, r ó żnice występują w możliwościach obrotu kontraktami, warunkach dostaw a przede wszystkim w metodach rozliczania i dystrybucji ryzyka inwestycyjnego")

118

Futures / Charakterystyka kontrakt ó w Obr ó t giełdowy Obr ó t giełdowy (istnieje cena giełdowa kontraktu) Standaryzowane i publicznie znane Standaryzowane i publicznie znane specyfikacje kontrakt ó w Znane ceny(kursy) Znane ceny (kursy) kontrakt ó w anonimowi Uczestnicy rynku są anonimowi Określonegodziny obrotu Określone godziny obrotu łatwe do zamknięcia Pozycje łatwe do zamknięcia Brak konieczności dostawy Brak konieczności dostawy fizycznej towaru depozyt zabezpieczający Od każdej strony pobierany jest depozyt zabezpieczający przez instytucję rozliczającą kontrakt Bieżąca kompensacja zobowiązań i należności Bieżąca kompensacja zobowiązań i należności będąca konsekwencją wahań cen kontraktu Każda ze stron jest zabezpieczona przed ryzykiem Każda ze stron jest zabezpieczona przed ryzykiem niedotrzymania kontraktu przez drugą stronę

Standaryzowane i publicznie znane Standaryzowane i publicznie znane specyfikacje kontrakt ó w Znane ceny(kursy) Znane ceny (kursy) kontrakt ó w anonimowi Uczestnicy rynku są anonimowi Określonegodziny obrotu Określone godziny obrotu łatwe do zamknięcia Pozycje łatwe do zamknięcia Brak konieczności dostawy Brak konieczności dostawy fizycznej towaru depozyt zabezpieczający Od każdej strony pobierany jest depozyt zabezpieczający przez instytucję rozliczającą kontrakt Bieżąca kompensacja zobowiązań i należności Bieżąca kompensacja zobowiązań i należności będąca konsekwencją wahań cen kontraktu Każda ze stron jest zabezpieczona przed ryzykiem Każda ze stron jest zabezpieczona przed ryzykiem niedotrzymania kontraktu przez drugą stronę")

119

Rozliczenie towarowego kontraktu futures Początkowy depozyt zabezpieczający stanowi ustalony procent wartości kontraktu. Jego wielkość jest związana z procentowym odchyleniem std. ceny instrumentu bazowego w rozpatrywanym przedziale czasu. Korekty dzienne polegają na tym, że przy wzroście ceny terminowej kontraktu sprzedający musi uzupełnić depozyt o pewną wielkość proporcjonalną do tego wzrostu, przy spadku ceny terminowej kontraktu kupujący musi uzupełnić depozyt o pewną wielkość proporcjonalną do tego spadku. Depozyty są zwracane obu stronom kontraktu w przypadku realizacji kontraktu. Jeśli jedna strona zrywa kontrakt, jej depozyt jest przekazywany drugiej stronie kontraktu. Izba rozrachunkowa może pobierać ustalony procent przepływ ó w.

120

Rozliczenie pieniężne kontraktu futures W przypadku kontrakt ó w terminowych notowanych na warszawskiej giełdzie regulowanie zobowiązań następuje wyłącznie w formie rozliczenia pieniężnego, mimo że kupno lub sprzedaż kontraktu oznacza zobowiązanie do dostawy lub odbioru instrumentu bazowego

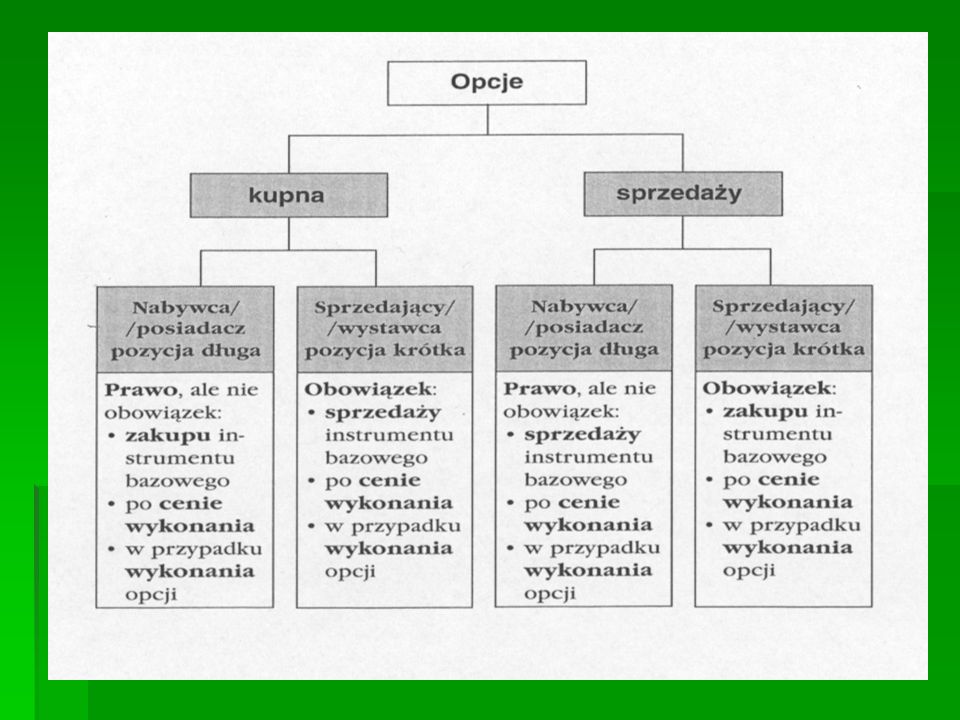

121

OPCJE / DEFINICJA Opcja jest prawem do zakupu lub sprzedaży określonej ilości wyspecyfikowanego przedmiotu (tzw. instrumentu bazowego) po z góry ustalonej cenie i w ciągu umówionego okresu lub w wyznaczonym terminie. Opcja jest to umowa dająca jej posiadaczowi prawo do wykonania określonej czynności w określonym momencie lub przedziale czasu.

po z góry ustalonej cenie i w ciągu umówionego okresu lub w wyznaczonym terminie. Opcja jest to umowa dająca jej posiadaczowi prawo do wykonania określonej czynności w określonym momencie lub przedziale czasu..")

122

CEL ZAWIERANIA OPCJI Zabezpieczenia przed niekorzystnymi zmianami cen instrumentu bazowego Spekulacji na spadku lub wzroście instrumentu bazowego Arbitrażu między rynkiem instrumentów pochodnych a rynkiem instrumentów bazowych Zabezpieczenie przed niekorzystnymi zmianami cen instrumentu bazowego Zabezpieczenie przed niekorzystnymi zmianami cen instrumentu bazowego Spekulacja na spadku lub wzroście instrumentu bazowego Spekulacja na spadku lub wzroście instrumentu bazowego Arbitraż między rynkiem instrument ó w pochodnych a rynkiem instrument ó w bazowych Arbitraż między rynkiem instrument ó w pochodnych a rynkiem instrument ó w bazowych

123

INSTRUMENTY BAZOWE DLA OPCJI Stopy procentowe Stopy procentowe opcje na kontrakty FRA (forward rates agreement) opcje na kontrakty FRA (forward rates agreement) Waluty Waluty opcje na waluty opcje na waluty opcje na walutowe kontrakty futures opcje na walutowe kontrakty futures Akcje Akcje opcje na poszczeg ó lne akcje opcje na poszczeg ó lne akcje opcje na kontrakty futures na indeksy akcji opcje na kontrakty futures na indeksy akcji Towary Towary opcje na towary opcje na towary opcje na towarowe kontrakty futures opcje na towarowe kontrakty futures Indeksy giełdowe Indeksy giełdowe

opcje na kontrakty FRA (forward rates agreement) Waluty Waluty opcje na waluty opcje na waluty opcje na walutowe kontrakty futures opcje na walutowe kontrakty futures Akcje Akcje opcje na poszczeg ó lne akcje opcje na poszczeg ó lne akcje opcje na kontrakty futures na indeksy akcji opcje na kontrakty futures na indeksy akcji Towary Towary opcje na towary opcje na towary opcje na towarowe kontrakty futures opcje na towarowe kontrakty futures Indeksy giełdowe Indeksy giełdowe")

124

EUROPEJSKA OPCJA KUPNA NA AKCJE (CALL) EUROPEJSKA OPCJA SPRZEDAŻY NA AKCJE (PUT) (CALL). Prawo (bez obowiązku) do zakupu akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, w określonym momencie w przyszłości zwanym datą wykonania Opcja posiada swoją wartość. Premia jest to cena, którą musimy zapłacić za nabycie opcji. (PUT). Prawo (bez obowiązku) sprzedaży akcji określonej sp ó łki po z g ó ry ustalonej cenie, zwanej ceną wykonania, w określonym momencie w przyszłości zwanym datą wykonania (PUT). Prawo (bez obowiązku) sprzedaży akcji określonej sp ó łki po z g ó ry ustalonej cenie, zwanej ceną wykonania, w określonym momencie w przyszłości zwanym datą wykonania Przykład : akcja PKO kosztuje 27,50 zł. Europejska opcja kupna z ceną wykonania 28,90 zł wygasająca 18 marca 2016 roku daje jej nabywcy prawo kupienia jednej akcji PKN za 28,90 zł w dniu 18 marca 2016 roku. (W praktyce opcje nabywa się w ustalonych pakietach pozwalających kupić większe ilości akcji)

do zakupu akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, w określonym momencie w przyszłości zwanym datą wykonania Opcja posiada swoją wartość. Premia jest to cena, którą musimy zapłacić za nabycie opcji. (PUT). Prawo (bez obowiązku) sprzedaży akcji określonej sp ó łki po z g ó ry ustalonej cenie, zwanej ceną wykonania, w określonym momencie w przyszłości zwanym datą wykonania (PUT). Prawo (bez obowiązku) sprzedaży akcji określonej sp ó łki po z g ó ry ustalonej cenie, zwanej ceną wykonania, w określonym momencie w przyszłości zwanym datą wykonania Przykład : akcja PKO kosztuje 27,50 zł. Europejska opcja kupna z ceną wykonania 28,90 zł wygasająca 18 marca 2016 roku daje jej nabywcy prawo kupienia jednej akcji PKN za 28,90 zł w dniu 18 marca 2016 roku. (W praktyce opcje nabywa się w ustalonych pakietach pozwalających kupić większe ilości akcji).")

125

AMERYKAŃSKIE OPCJE NA AKCJE OPCJA KUPNA Prawo (bez obowiązku) kupna akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, do określonego momentu w przyszłości OPCJA SPRZEDAŻY Prawo (bez obowiązku) sprzedaży akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, do określonego momentu w przyszłości

kupna akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, do określonego momentu w przyszłości OPCJA SPRZEDAŻY Prawo (bez obowiązku) sprzedaży akcji określonej spółki po z góry ustalonej cenie, zwanej ceną wykonania, do określonego momentu w przyszłości")

126

STRONA KUPUJĄCA, STRONA WYSTAWIAJĄCA KAŻDY INWESTOR MOŻE BYĆ NABYWCĄ OPCJI (KUPUJĄCYM) WYSTAWCĄ OPCJI (SPRZEDAJACYM) NABYWCĄ OPCJI (KUPUJĄCYM) WYSTAWCĄ OPCJI (SPRZEDAJACYM) (dotyczy to obu rodzajów opcji : kupna, sprzedaży) o nabywcy mówimy że : ZAJĄŁ DŁUGĄ POZYCJĘ NA OPCJI o wystawcy mówimy że : ZAJĄŁ KRÓTKĄ POZYCJĘ NA OPCJI

WYSTAWCĄ OPCJI (SPRZEDAJACYM) NABYWCĄ OPCJI (KUPUJĄCYM) WYSTAWCĄ OPCJI (SPRZEDAJACYM) (dotyczy to obu rodzajów opcji : kupna, sprzedaży) o nabywcy mówimy że : ZAJĄŁ DŁUGĄ POZYCJĘ NA OPCJI o wystawcy mówimy że : ZAJĄŁ KRÓTKĄ POZYCJĘ NA OPCJI")

128

Funkcja wypłaty / europejska opcja kupna Definicja Funkcję zdefiniowaną wzorem nazywamy funkcją wypłaty dla posiadacza opcji kupna. cena wykonania K - cena wykonania cena instrumentu bazowego w terminie wykonania S T – cena instrumentu bazowego w terminie wykonania krócej: max{S T - K, 0}

129

Funkcja wypłaty / europejska opcja sprzedaży Funkcję zdefiniowaną wzorem nazywamy funkcją wypłaty dla posiadacza opcji sprzedaży krócej: max{ K- S T, 0}

130

Opcje egzotyczne - przykłady Opcje barierowe - Funkcja wypłaty opcji zależy od faktu, czy w ciągu jej okresu ważności cena instrumentu bazowego osiągnęła lub przekroczyła pewną wartość (barierę) lub - Funkcja wypłaty opcji zależy od faktu, czy w ciągu jej okresu ważności cena instrumentu bazowego pozostawała w ustalonym przedziale Opcje lookback (path dependent options) o zmiennej cenie realizacji: C = max(S T -S min,0)= S T -S min ; P = max(S max – S T,0)= S max – S T o stałej cenie realizacji K: C = max(S max - K, 0) P = max(K - S min, 0)

lub - Funkcja wypłaty opcji zależy od faktu, czy w ciągu jej okresu ważności cena instrumentu bazowego pozostawała w ustalonym przedziale Opcje lookback (path dependent options) o zmiennej cenie realizacji: C = max(S T -S min,0)= S T -S min ; P = max(S max – S T,0)= S max – S T o stałej cenie realizacji K: C = max(S max - K, 0) P = max(K - S min, 0)")

131

Opcje egzotyczne Opcje binarne – rodzaj opcji barierowych Jeśli opcja kupna jest w cenie (S T –K >0), właściciel opcji otrzymuje ustaloną kwotę (niezależną od różnicy S T –K ), w przeciwnym przypadku nie następuje przepływ gotówki. Podobnie opcja sprzedaży daje ustaloną kwotę wypłaty jeśli tylko K - S T > 0 Typy (warunek wypłaty ustalonej kwoty): One –Touch-Down (cena referencyjna osiąga w choć jednej chwili w ustalonym przedziale czasu barierę lub spada poniżej) One –Touch-Up (cena ref. osiąga barierę lub rośnie powyżej) No –Touch-Down (c. r. nie osiąga bariery, nie spada poniżej bariery) No –Touch-Up (c. r. nie osiąga bariery, nie rośnie powyżej bariery) Double-One-Touch (cena ref. dotyka lub pokonuję jedną z barier ) Double-No-Touch (cena ref. utrzymuje się cały czas między dolną a górną barierą )

: One –Touch-Down (cena referencyjna osiąga w choć jednej chwili w ustalonym przedziale czasu barierę lub spada poniżej) One –Touch-Up (cena ref. osiąga barierę lub rośnie powyżej) No –Touch-Down (c. r. nie osiąga bariery, nie spada poniżej bariery) No –Touch-Up (c. r. nie osiąga bariery, nie rośnie powyżej bariery) Double-One-Touch (cena ref. dotyka lub pokonuję jedną z barier ) Double-No-Touch (cena ref. utrzymuje się cały czas między dolną a górną barierą ).")

132

Jednakowe prawdopodobieństwa wzrostu i spadku. Losowe wahanie z przedz. (0;2)

")

Podobne prezentacje