Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Analiza portfeli dwu- oraz trzy-akcyjnych

2

Portfel dwóch akcji bez możliwości krótkiej sprzedaży

W - wartość portfela W = a P1 + b P2 P1 - cena akcji typu A , P2 – cena akcji typu B a- liczba akcji A, b - liczba akcji B a P1 - wartość akcji A w portfelu b P2 - wartość akcji B w portfelu a P1 / W – udział akcji A w portfelu, ozn. α b P2 / W – udział akcji B w portfelu, ozn. β α + β = 1, α, β – nieujemne

3

Portfel dwóch akcji bez możliwości krótkiej sprzedaży

W dalszej części rozważań portfel dwóch akcji przy braku krótkiej sprzedaży będziemy identyfikować z parą nieujemnych liczb (α, β) sumujących się do jedynki, oznaczających udziały poszczególnych akcji Portfel dwóch akcji z możliwością krótkiej sprzedaży identyfikujemy z parą liczb (α, β) sumujących się do jedynki

sumujących się do jedynki, oznaczających udziały poszczególnych akcji. Portfel dwóch akcji z możliwością krótkiej sprzedaży identyfikujemy z parą liczb (α, β) sumujących się do jedynki.")

4

Stopa zwrotu z portfela dwóch akcji przy braku krótkiej sprzedaży

RA – okresowa stopa zwrotu z akcji A RB – okresowa stopa zwrotu z akcji B Stwierdzenie. Jeżeli α, β oznaczają udziały akcji A i B w portfelu, to okresowa stopa zwrotu z portfela - RP jest równa RP = α RA + β RB Dowód: (przy oznaczeniach z poprzedniego slajdu) P1(1+ RA), P2 (1+ RB) - ceny końcowe akcji A , B Przyrost wartości portfela w okresie bazowym: [a P1(1+ RA)+ b P2 (1+ RB)] – (a P1+ b P2 )= a P1RA+b P2 RB stopa zwrotu portfela RP = (a P1RA+b P2 RB) / W = (a P1/ W) RA+ (b P2 / W) RB = α RA + β RB

P1(1+ RA), P2 (1+ RB) - ceny końcowe akcji A , B. Przyrost wartości portfela w okresie bazowym: [a P1(1+ RA)+ b P2 (1+ RB)] – (a P1+ b P2 )= a P1RA+b P2 RB. stopa zwrotu portfela RP = (a P1RA+b P2 RB) / W = (a P1/ W) RA+ (b P2 / W) RB = α RA + β RB.")

5

Stopa zwrotu z portfela trzech akcji (Brak krótkiej sprzedaży)

RA – okresowa stopa zwrotu z akcji A RB – okresowa stopa zwrotu z akcji B RC – okresowa stopa zwrotu z akcji C Stwierdzenie. Jeżeli α, β, γ oznaczają udziały akcji odpowiednio A, B i C w portfelu (α+ β+ γ = 1, oraz α, β, γ są nieujemne), to okresowa stopa zwrotu z portfela - RP jest równa RP = α RA + β RB + γ RC Dowód przebiega analogicznie do przypadku portfela dwóch akcji

, to okresowa stopa zwrotu z portfela - RP jest równa. RP = α RA + β RB + γ RC. Dowód przebiega analogicznie do przypadku portfela dwóch akcji.")

6

Krótka sprzedaż akcji Możliwość krótkiej sprzedaży, to możliwość sprzedaży akcji pożyczonych od odpowiedniej instytucji, np. biura maklerskiego. W ustalonym momencie w przyszłości akcje należy zwrócić. Zatem korzystający z takiej możliwości musi odkupić akcje w tej samej liczbie i przekazać pożyczkodawcy. Krótkiej sprzedaży dokonuje się w przypadku przewidywania spadku cen akcji. Inwestor zyskuje na spadku cen akcji Zysk inwestora jest różnicą miedzy wartością sprzedanych na początku akcji a kwotą za którą musi później odkupić akcje

7

Krótka sprzedaż akcji Przykład. Cena początkowa akcji – 100 zł. Wartość pożyczonych akcji zł

8

Portfel z możliwością krótkiej sprzedaży

Przy przyjętych oznaczeniach, wartość portfela dwóch akcji W = a P1 + b P2 lub W = α W + β W Gdzie α + β = 1, oraz α , β > 0 Sprzedajemy akcje B. Za otrzymaną kwotę kupujemy akcje A. (Portfel ma teraz w składzie 100% akcji A) Dokonujemy krótkiej sprzedaży b akcji spółki B, zaś otrzymane pieniądze inwestujemy w akcje spółki A Wartość nowego portfela nie zmieniła się, jest równa W, można ją teraz zapisać jako W = α’ W + β’ W gdzie β’ < 0, α’ > 1, (α’ + β’ = 1)

Dokonujemy krótkiej sprzedaży b akcji spółki B, zaś otrzymane pieniądze inwestujemy w akcje spółki A. Wartość nowego portfela nie zmieniła się, jest równa W, można ją teraz zapisać jako. W = α’ W + β’ W gdzie β’ < 0, α’ > 1, (α’ + β’ = 1)")

9

Portfel z możliwością krótkiej sprzedaży

Przykład. Inwestor dysponuje kwotą zł, cena akcji firmy A wynosi 100 zł, firmy B - 50 zł. Inwestor kupuje za cała kwotę 200 akcji firmy A, dokonuje krótkiej sprzedaży 80 akcji firmy B, za uzyskane pieniądze (4000 zł) dokupuje 40 akcji firmy A. Wartość jego portfela wynosi W = zł = 240 100 zł + (- 80) 50 zł lub inaczej W = [(240100 zł) / W] W +{[(- 80) 50 zł] / W} W = =1,2 W + (-0,2) W

dokupuje 40 akcji firmy A. Wartość jego portfela wynosi. W = zł = 240 100 zł + (- 80) 50 zł. lub inaczej. W = [(240100 zł) / W] W +{[(- 80) 50 zł] / W} W = =1,2 W + (-0,2) W.")

10

Stopa zwrotu portfela z możliwością krótkiej sprzedaży

W – wartość portfela a- liczba akcji A w portfelu, b - liczba akcji B w krótkiej sprzedaży W = a P1 + ( - b) P2 = a P1 - b P2 P1( 1+ RA), P2 ( 1+ RB ), - ceny końcowe akcji A , B Przyrost wartości portfela w okresie bazowym: [ a P1 ( 1+ RA ) - b P2 ( 1+ RB ) ] – ( a P1 - b P2 ) = = a P1 + aP1RA - b P2 - b P2 RB – a P1 + b P2 = = a P1RA – b P2 RB stopa zwrotu dla portfela RP = ( aP1RA – b P2 RB ) / W = ( a P1 / W) RA + (- bP2 / W) RB = α RA + β RB β < 0, α + β = 1, gdzie α , β – udziały w portfelu

P2 = a P1 - b P2. P1( 1+ RA), P2 ( 1+ RB ), - ceny końcowe akcji A , B. Przyrost wartości portfela w okresie bazowym: [ a P1 ( 1+ RA ) - b P2 ( 1+ RB ) ] – ( a P1 - b P2 ) = = a P1 + aP1RA - b P2 - b P2 RB – a P1 + b P2 = = a P1RA – b P2 RB. stopa zwrotu dla portfela RP = ( aP1RA – b P2 RB ) / W = ( a P1 / W) RA + (- bP2 / W) RB = α RA + β RB. β < 0, α + β = 1, gdzie α , β – udziały w portfelu.")

11

Portfel dwóch akcji z możliwością krótkiej sprzedaży

Portfel dwóch akcji z możliwością krótkiej sprzedaży identyfikujemy z parą liczb rzeczywistych (α, β) sumujących się do jedynki

sumujących się do jedynki.")

12

Stopa zwrotu portfela dwóch akcji z możliwością krótkiej sprzedaży

Przykład 1. Niech RA= 30%, RB = 10% Portfel może mieć ujemną stopę zwrotu (!!! ), może mieć stopę większą od większej ze stóp: RA, RB

, może mieć stopę większą od większej ze stóp: RA, RB.")

13

Stopa zwrotu portfela dwóch akcji z możliwością krótkiej sprzedaży

Przykład 2. Niech RA= 30%, RB = -10%

14

Stopa zwrotu portfela dwóch akcji z możliwością krótkiej sprzedaży

Przykład 3. Niech RA= - 30%, RB = -10% Stopa portfela może być dodatnia

15

Stopa zwrotu jako zmienna losowa Oczekiwana wartość stopy zwrotu

RA – stopa zwrotu z akcji A RB – stopa zwrotu z akcji B RP – stopa zwrotu z portfela Traktujemy powyższe stopy jako zmienne losowe RP = α RA + β RB RP jest zmienną losową, będącą kombinacją liniową zmiennych losowych RA, , RB E(RA) – oczekiwana stopa zwrotu z akcji A E(RB) – oczekiwana stopa zwrotu z akcji B E(RP) – oczekiwana stopa zwrotu z portfela E(RP) = α E(RA) + β E(RB)

– oczekiwana stopa zwrotu z akcji A. E(RB) – oczekiwana stopa zwrotu z akcji B. E(RP) – oczekiwana stopa zwrotu z portfela. E(RP) = α E(RA) + β E(RB)")

16

Wariancja, odchylenie std. stopy zwrotu portfela dwóch akcji

Var RP = α2Var RA + β2 Var RB + 2 α β• • Cov( RA , RB) Var RP – wariancja stopy zwrotu portfela Cov( RA , RB ) – kowariancja stóp zwrotu akcji A, B σP = √ Var RP σP - odchylenie standardowe stopy zwrotu portfela

Var RP – wariancja stopy zwrotu portfela. Cov( RA , RB ) – kowariancja stóp zwrotu akcji A, B. σP = √ Var RP. σP - odchylenie standardowe stopy zwrotu portfela.")

17

Zbiór możliwości inwestycyjnych (opportunity set)

DEF. Zbiorem możliwości inwestycyjnych portfela dwóch akcji przy braku krótkiej sprzedaży, nazywamy zbiór wszystkich punktów w układzie współrzędnych : oś OX – ryzyko (odchyl. std. stopy zwrotu), oś OY– oczekiwana stopa zwrotu, które można uzyskać dla wszystkich nieujemnych par {(α, β): α + β = 1, 0 α, β } (będących portfelami bez krótkiej sprzedaży)

, oś OY– oczekiwana stopa zwrotu, które można uzyskać dla wszystkich nieujemnych par {(α, β): α + β = 1, 0 α, β } (będących portfelami bez krótkiej sprzedaży)")

18

Zbiór możliwości inwestycyjnych portfela dwóch akcji o zadanych parametrach bez krótkiej sprzedaży

akcja A akcja B Średnia stopa zwrotu 14,25% 62,72% Odchylenie standard. 25,25% 37,99%

19

Pełna korelacja dodatnia stóp zwrotu = 1

Var RP = α2Var RA + β2 Var RB + 2 α β•Cov( RA , RB) = = α2Var RA + β2 Var RB + 2 α β σAσB Cor ( RA , RB) Jeżeli Cor ( RA , RB) = 1, to Var RP = α2Var RA + β2 Var RB + 2 α β σAσB Var RP = α2 (σA)2+ β2 (σB )2 + 2 α β σAσB = (α σA+ β σB )2 czyli (σP)2 = (α σA+ β σB )2 , stąd σP= α σA+ β σB , o ile α, β – nieujemne Ponieważ RP = α RA + β RB, zatem portfele stanowią punkty odcinka o końcach (σA, RA) , (σB , RB)

= = α2Var RA + β2 Var RB + 2 α β σAσB Cor ( RA , RB) Jeżeli Cor ( RA , RB) = 1, to. Var RP = α2Var RA + β2 Var RB + 2 α β σAσB. Var RP = α2 (σA)2+ β2 (σB )2 + 2 α β σAσB. = (α σA+ β σB )2. czyli (σP)2 = (α σA+ β σB )2 , stąd. σP= α σA+ β σB , o ile α, β – nieujemne. Ponieważ RP = α RA + β RB, zatem portfele stanowią punkty odcinka o końcach (σA, RA) , (σB , RB)")

20

Zbiór możliwości inwestycyjnych portfela dwóch akcji przy pełnej korelacji dodatniej

21

Pełna korelacja ujemna = - 1

Var RP = α2Var RA + β2 Var RB + 2 α β σAσB Cor ( RA , RB) Jeżeli Cor ( RA , RB) = - 1, to Var RP = α2Var RA + β2 Var RB - 2 α β σAσB = α2 (σA)2+ β2 (σB )2 - 2 α β σAσB = (α σA - β σB )2 . (σP)2 = (α σA- β σB )2 , stąd σP = α σA - β σB , o ile α σA ≥ β σB σP = β σB - α σA , o ile α σA< β σB Jeżeli α σA= β σB to σP = 0. Można pokazać, ze portfele stanowią punkty łamanej [σA, RA] ,[0, RA σB/(σA+ σB ) + RB σA/(σA+ σB )], [σB , RB]

Jeżeli Cor ( RA , RB) = - 1, to. Var RP = α2Var RA + β2 Var RB - 2 α β σAσB. = α2 (σA)2+ β2 (σB )2 - 2 α β σAσB = (α σA - β σB )2 . (σP)2 = (α σA- β σB )2 , stąd. σP = α σA - β σB , o ile α σA ≥ β σB. σP = β σB - α σA , o ile α σA< β σB. Jeżeli α σA= β σB to σP = 0. Można pokazać, ze portfele stanowią punkty łamanej. [σA, RA] ,[0, RA σB/(σA+ σB ) + RB σA/(σA+ σB )], [σB , RB]")

22

Zbiór możliwości inwestycyjnych portfela dwóch akcji przy pełnej korelacji ujemnej

23

Przypadki =-1, =1 z możliwością krótkiej sprzedaży

24

Pełna korelacja ujemna Portfel zerowego ryzyka

Jeżeli ( RA , RB) = - 1, to Var RP = (σP)2 = (α σA- β σB )2 , stąd σP = 0, gdy α σA = β σB , czyli α σA = (1- α) σB α = σB /(σA+ σB ) zaś β = σA /(σA+ σB ) Portfel o powyższych udziałach jest portfelem zerowego ryzyka. Ma on stopę zwrotu równą E(RP) = E(RA) σB /(σA+ σB)+ E(RB) σA /(σA+ σB )

= - 1, to. Var RP = (σP)2 = (α σA- β σB )2 , stąd. σP = 0, gdy α σA = β σB , czyli α σA = (1- α) σB. α = σB /(σA+ σB ) zaś β = σA /(σA+ σB ) Portfel o powyższych udziałach jest portfelem zerowego ryzyka. Ma on stopę zwrotu równą. E(RP) = E(RA) σB /(σA+ σB)+ E(RB) σA /(σA+ σB )")

25

( RA , RB) = 0. Portfel minimalnego ryzyka

Var RP = (σP)2 = α2Var RA + β2 Var RB = α2 (σA)2+ β2 (σB )2 = (1- β)2 (σA)2+ β2 (σB )2 Pochodna otrzymanego wyrażenia względem β wynosi (1-β ) (σA)2 + 2 β (σB )2 zeruje się, gdy -(1-β ) (σA)2 + β (σB )2 = 0 (β - 1 ) (σA)2 + β (σB )2 = 0 Czyli dla β0 = (σA)2 /[(σA)2 + (σB )2] Jako rosnąca funkcja liniowa zmiennej β zmienia znak z „–” na „+”, zatem dla β0 wariancja ma wartość minimalną.

2 = α2Var RA + β2 Var RB. = α2 (σA)2+ β2 (σB )2 = (1- β)2 (σA)2+ β2 (σB )2. Pochodna otrzymanego wyrażenia względem β wynosi -2 (1-β ) (σA)2 + 2 β (σB )2. zeruje się, gdy -(1-β ) (σA)2 + β (σB )2 = 0. (β - 1 ) (σA)2 + β (σB )2 = 0. Czyli dla β0 = (σA)2 /[(σA)2 + (σB )2] Jako rosnąca funkcja liniowa zmiennej β zmienia znak z „– na „+ , zatem dla β0 wariancja ma wartość minimalną.")

26

( RA , RB) = 0. Portfel minimalnego ryzyka

Minimalna wariancja wynosi (1- β0)2 (σA)2+ (β0)2 (σB )2 czyli [σB2 /(σA2+ σB2)]2σA2 + [σA2 /(σA2+ σB2)]2σB2 = σB4 σA2/(σA2+ σB2)2 + σA4 σB2/(σA2+ σB2)2 = (σB4 σA2 +σA4 σB2 )/(σA2+ σB2)2 = σA2 σB2 (σB2 +σA2 )/(σA2+ σB2)2 Odchyl. Std σAσB /[(σA)2 + (σB )2]0,5 zaś stopa zwrotu odpow. temu odchyleniu to E(RP)=E(RA)σB2 /(σA2+ σB2)+E(RB)σA2 /(σA2+σB2 )

2 (σA)2+ (β0)2 (σB )2 czyli. [σB2 /(σA2+ σB2)]2σA2 + [σA2 /(σA2+ σB2)]2σB2. = σB4 σA2/(σA2+ σB2)2 + σA4 σB2/(σA2+ σB2)2 = (σB4 σA2 +σA4 σB2 )/(σA2+ σB2)2 = σA2 σB2 (σB2 +σA2 )/(σA2+ σB2)2. Odchyl. Std. σAσB /[(σA)2 + (σB )2]0,5. zaś stopa zwrotu odpow. temu odchyleniu to. E(RP)=E(RA)σB2 /(σA2+ σB2)+E(RB)σA2 /(σA2+σB2 )")

27

Zbiór możliwości inwestycyjnych dla portfela dwóch akcji (zerowa korelacja)

")

28

Zbiór możliwości inwestycyjnych dla portfela dwóch akcji, przy możliwości krótkiej sprzedaży akcji Stopa zwrotu akcji A –16%, B - 12%

29

β0 = ( σA2 - σAσB ) /(σA2 + σB2 - 2 σAσB )

Przypadek < <1. TW. Niech -1< <1. Portfel minimalnego ryzyka (przy możliwości krótkiej sprzedaży) jest osiągany dla udziału spółki B wynoszącym β0 = ( σA2 - σAσB ) /(σA2 + σB2 - 2 σAσB ) Uwaga. Jeśli krótka sprzedaż nie jest możliwa to udział spółki B w portfelu minimalnego ryzyka wynosi , gdy β0 < 0 β0 , gdy 0β0 1 1 , gdy 1 < β0

jest osiągany dla udziału spółki B wynoszącym. β0 = ( σA2 - σAσB ) /(σA2 + σB2 - 2 σAσB ) Uwaga. Jeśli krótka sprzedaż nie jest możliwa to udział spółki B w portfelu minimalnego ryzyka wynosi 0, gdy β0 < 0. β0 , gdy 0β0 1. 1 , gdy 1 < β0.")

30

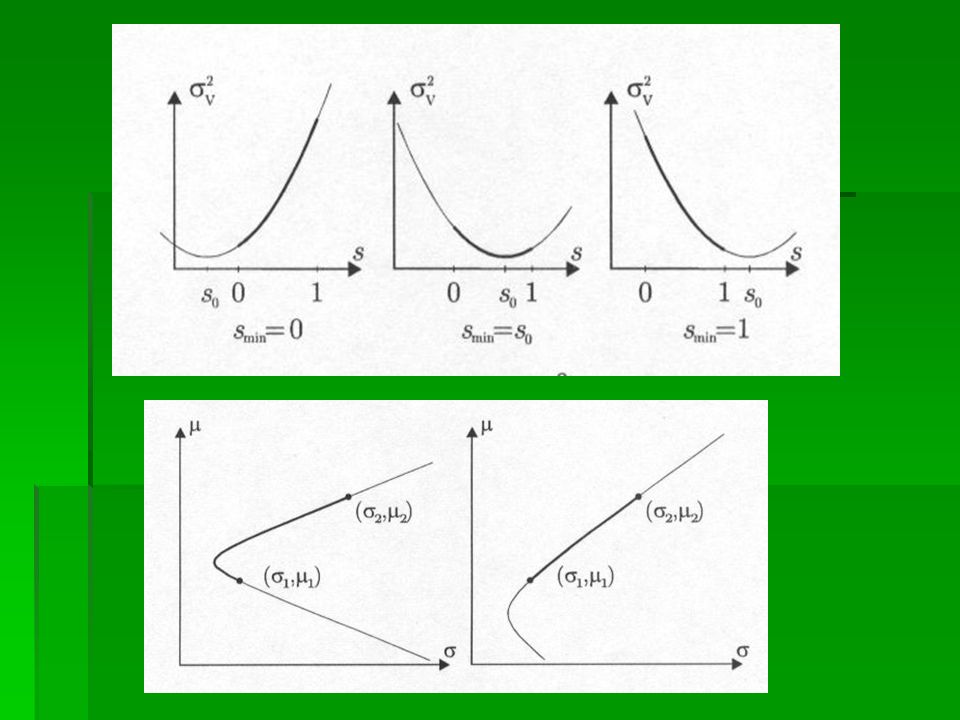

Ilustracja twierdzenia

Ilustracja twierdzenia. Wykresy zależności wariancji od parametru s (czyli β z poprzednich rozważań). Minimum uzyskiwane jest dla s0 (β0) Pogrubiona linia oznacza portfele bez krótkiej sprzedaży

. Minimum uzyskiwane jest dla s0 (β0) Pogrubiona linia oznacza portfele bez krótkiej sprzedaży.")

31

Przypadek 0β0 1 (lewa strona) Przypadek β0 < 0 (prawa strona)

Przypadek β0 < 0 (prawa strona)")

33

Zbiór możliwości inwestycyjnych dla portfela dwóch akcji, przy różnych współczynnikach korelacji, bez możliwości krótkiej sprzedaży

34

Zbiór możliwości inwestycyjnych dla portfela dwóch akcji z możliwością krótkiej sprzedaży, przy różnych współczynnikach korelacji

35

Korelacja graniczna = σA / σB

TW. Niech σA σB . Wówczas możliwe są trzy przypadki: Jeśli -1 < σA / σB , to istnieje portfel bez krótkiej sprzedaży taki, że σP < σA (linie 4 i 5 na poprz. slajdzie) Jeśli = σA / σB , to dla każdego portfela P mamy σA σP (linia 3 ) Jeśli σA / σB< 1, to istnieje portfel z krótką sprzedażą taki, że σP < σA , ale dla każdego portfela bez krótkiej sprzedaży σA σP (linia 1 i 2)

Jeśli = σA / σB , to dla każdego portfela P mamy σA σP (linia 3 ) Jeśli σA / σB< 1, to istnieje portfel z krótką sprzedażą taki, że σP < σA , ale dla każdego portfela bez krótkiej sprzedaży σA σP (linia 1 i 2)")

36

Portfel 3 akcji, stopa zwrotu

RA, RB , RC – stopy zwrotu z akcji A, B, C RP – stopa zwrotu z portfela RP = α RA + β RB + γ RC gdzie α, β, γ – udziały akcji A, B, C w portfelu E(RA), E(RB), E(RC), oczekiwane stopy zwrotu z akcji oczekiwana stopa zwrotu z portfela E(RP) E(RP) = α E(RA) + β E(RB) + γ E(RC)

, E(RB), E(RC), oczekiwane stopy zwrotu z akcji. oczekiwana stopa zwrotu z portfela E(RP) E(RP) = α E(RA) + β E(RB) + γ E(RC)")

37

Portfel 3 akcji, wariancja

Var RP = α2Var RA +β2 Var RB + γ 2 Var RC + +2αβ Cov(RA,RB)+ 2α γ Cov(RA,RC)+ + 2β γ Cov(RC,RB) Var RP – wariancja portfela σP = √ Var RP σP - odchylenie standardowe portfela

+ 2α γ Cov(RA,RC)+ + 2β γ Cov(RC,RB) Var RP – wariancja portfela. σP = √ Var RP. σP - odchylenie standardowe portfela.")

38

Zbiór możliwości inwestycyjnych dla portfeli dwóch akcji, tworzonych z akcji 3 spółek

39

Zbiór możliwości inwestycyjnych portfela 3 akcji (losowa konstrukcja)

")

40

Statystyki 3 akcji Współczynniki korelacji

akcja A B C 1,00 0,30 0,30 0,15 0,15 tab. 2 średni zwrot 16% 12% 15% odchyl. Std. 25% 22% wariancja 0,06 0,05

41

Zbiór możliwości inwestycyjnych portfela 3 akcji (konstrukcja losowa i udziałowa)

")

42

Zbiór możliwości inwestycyjnych dla portfela 3 akcji

43

Zbiór możliwości inwestycyjnych dla portfela 3 akcji (możliwość krótkiej sprzedaży)

")

44

Udziały akcji nr 2 w portfelu – oś X Udziały akcji nr 3 w portfelu – oś Y Trójkąt - portfel bez krótkiej sprzedaży

45

Zbiór możliwości inwestycyjnych dla portfela 3 akcji (możliwość krótkiej sprzedaży)

")

46

Portfele i możliwości inwestycyjne Łamanej z lewego układu odpowiada krzywa w prawym układzie Trójkątowi odpowiada zacieniona część obszaru

Podobne prezentacje