Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

Dane INFORMACYJNE Nazwa szkoły:

Zespół Szkół Ekonomiczno-Usługowych w Żychlinie ID grupy: 97/28_P_G1 Kompetencja: Przedsiębiorczość Temat projektowy: Lokalny rynek pracy Semestr/rok szkolny: II 2010/2011 …………………………………………………….

3

Uczestnicy projektu w składzie :

Wiktoria Szczot – Wiki Alicja Wojciechowska – Czarna Paulina Pawłowska – Wróbelek Anna Sompolińska - Niedźwiadek Daniel Olczak – Kulek Mateusz Bisiorek – Zygmunt Miłosz Kozłowski – Kox Mateusz Wiśniewski – Zdzichu Kacper Wiśniewski – Kacper Kamil Ceglarek – Sycewo Sebastian Stepanow - ? Opiekun : Magdalena Garus-Galęba – Bossu

4

Co trzeba zrobić żeby założyć Firmę?

5

I Dokonać analizy rynku

Dane statystyczne - należy dokonać analizy ludności, struktury demograficznej, zarobków, wykształcenia Lokalna administracja - należy poznać strategie rozwoju lokalnego, plany zagospodarowania przestrzennego, rodzaje działalności, liczby zarejestrowanych firm Obserwacja konkurencji - trzeba zanalizować jakość oferowanych wyrobów i usług przez konkurencję

6

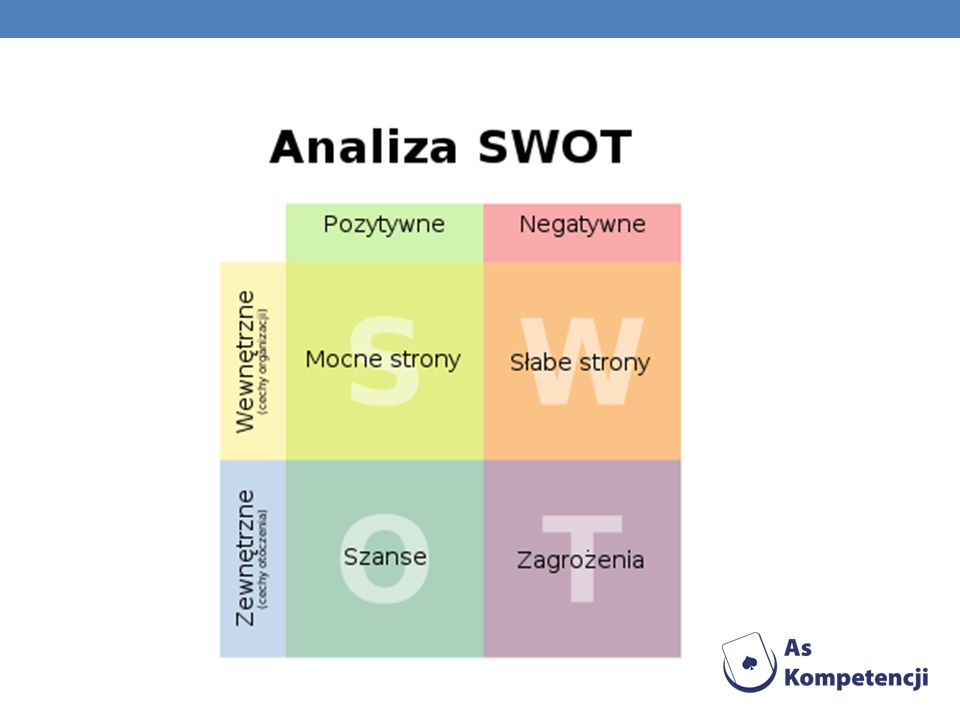

II biznes plan Kolejnym etapem zakładania firmy jest napisanie biznes planu, który powinien zawierać: 1.Opis przedsięwzięcia 2.Dane o firmie 3.Analiza SWOT

8

Biznes Plan cd. 4. Plan techniczno-organizacyjny – powinien zawierać miejsce prowadzenia działalności, niezbędne wyposażenie, sprzęt i urządzenia firmy oraz harmonogram działań. 5. Plan marketingowy – opis działań związanych z promocją i reklamą, charakterystyka wybranych przez firmę kanałów dystrybucji. 6. Plan finansowy – powinien zawierać przewidywane przychody oraz koszty, w tym: zakup towarów, wynagrodzenia pracowników, opłaty eksploatacyjne, transport, ubezpieczenie, ubezpieczenie społeczne, składki na podatek dochodowy.

9

Po tak dokonanej analizie rynku można przystąpić do procedury rejestracyjnej firmy

10

Procedura rejestracji firmy

Zaczynamy od Urzędu Miasta, bądź też Urzędu Gminy, w których to znajduje się owo „jedno okienko” (właściwy urząd wybiera się ze względu na miejsce zamieszkania). W tym miejscu należy złożyć poprawnie uzupełniony druk EDG-1. Dokument ten jest jednocześnie wnioskiem o wpis do Ewidencji Działalności Gospodarczej (stąd skrót EDG), wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (przy której nadaje się numer REGON), zgłoszeniem identyfikacyjnym do Urzędu Skarbowego (wskazanie lub prośba o nadanie numeru NIP) oraz zgłoszeniem płatnika składek ubezpieczeniowych dla ZUS (płatnika, czyli osoby opłacającej swoją składkę, jak i składki swoich pracowników). Tym samym wnioskiem zgłasza się również wszelkie zmiany z zakresu podawanych informacji. Na ten obowiązek posiada się 7 dni od ich zaistnienia. Jeśli działalność ma być wykonywana wspólnie przez małżonków, to każdy z nich musi osobno złożyć podanie EDG-1. Podobnie rzecz ma się w przypadku wspólników spółki cywilnej – każdy z nich jest odrębnym przedsiębiorcą.

. W tym miejscu należy złożyć poprawnie uzupełniony druk EDG-1. Dokument ten jest jednocześnie wnioskiem o wpis do Ewidencji Działalności Gospodarczej (stąd skrót EDG), wnioskiem o wpis do krajowego rejestru urzędowego podmiotów gospodarki narodowej (przy której nadaje się numer REGON), zgłoszeniem identyfikacyjnym do Urzędu Skarbowego (wskazanie lub prośba o nadanie numeru NIP) oraz zgłoszeniem płatnika składek ubezpieczeniowych dla ZUS (płatnika, czyli osoby opłacającej swoją składkę, jak i składki swoich pracowników). Tym samym wnioskiem zgłasza się również wszelkie zmiany z zakresu podawanych informacji. Na ten obowiązek posiada się 7 dni od ich zaistnienia. Jeśli działalność ma być wykonywana wspólnie przez małżonków, to każdy z nich musi osobno złożyć podanie EDG-1. Podobnie rzecz ma się w przypadku wspólników spółki cywilnej – każdy z nich jest odrębnym przedsiębiorcą.")

11

PKD W druku należy podać rodzaj wykonywanej działalności. W tym celu stworzona została Polska Klasyfikacja Działalności, która zawiera spis czynności, jakie może wykonywać przedsiębiorstwo. Do druku EDG-1 wpisuje się jedynie numery wybranych czynności Nie obowiązuje żaden limit ilości podawanych numerów PKD i jeśli istniejących na druku 10 miejsc na ich wpisanie okaże się za mało, to należy użyć dodatkowo druku EDG-RD.

12

Główny Urząd Statystyczny

Po wprowadzeniu „jednego okienka” do GUS-u po dziewięciocyfrowy numer REGON udają się jedynie wspólnicy spółek jawnych. Identyfikator ten nadawany jest firmie, a nie przedsiębiorcy, więc każda spółka posiada tylko jeden taki numer. Aby go uzyskać, należy złożyć druk: RG-1 załączając zaświadczenie o wpisie do Ewidencji Działalności Gospodarczej każdego ze wspólników oraz umowę spółki. REGON nadawany jest od razu po złożeniu wniosku. Pozostali przedsiębiorcy otrzymują swój REGON pocztą nie później niż miesiąc od złożenia druku EDG-1 w Urzędzie Gminy.

13

Urząd Skarbowy Mimo, że dane z formularza EDG-1 trafiają również do Urzędu Skarbowego, to i tak należy go odwiedzić przede wszystkim, aby dokonać wyboru formy opodatkowania. Niektóre Urzędy Skarbowe wprowadzają w tym celu własne formularze. W innych wystarczy własne oświadczenie o przykładowej treści: Wybieram formę opodatkowania [tutaj jedno z poniższych]. - na zasadach ogólnych. - w formie liniowego podatku dochodowego. - w formie ryczałtu od przychodów ewidencjonowanych. - w formie karty podatkowej. Numer NIP pozostaje niezmieniony – nasz osobisty numer staje się numerem firmy w momencie jej powstania. Niekiedy wymagane jest posiadanie potwierdzenia nadania numeru NIP. Jeśli je utraciliśmy, to należy wypełnić druk NIP-5 w celu uzyskania jego duplikatu. Jeśli zakładamy spółkę, to należy w Urzędzie złożyć druk NIP-2 oraz NIP D. Oprócz wyboru formy opodatkowania dochodowego, należy również zdecydować, czy zamierza się być podatnikiem VAT.

14

Zakład Ubezpieczeń Społecznych

Przedsiębiorca w ZUS-ie posiada podwójną osobowość. Występuje on jednocześnie jako tak zwany płatnik, czyli osoba wpłacająca składki (za swoich pracowników i siebie samego) oraz jako Ubezpieczony (jakby na równi ze swoimi pracownikami). Na początku wydaje się to trochę skomplikowane, ale w praktyce wcale tak nie jest. Uzupełniamy druk ZUA, jeśli wykonywana działalność jest jedynym naszym źródłem dochodów. Z kolei ZZA używa się w sytuacji, gdy posiadamy pełnoetatową pracę, w której zarabiamy powyżej minimalnej pensji krajowej – w innym przypadku pozostajemy przy ZUA. W przypadku spółki cywilnej, będzie to druk ZPA. Jeśli w dniu składania formularzy w ZUS-ie nie posiadamy jeszcze numeru REGON, to nie podajemy go, lecz później musimy uzupełnić tę informację poprzez druk ZUS ZIPA.

oraz jako Ubezpieczony (jakby na równi ze swoimi pracownikami). Na początku wydaje się to trochę skomplikowane, ale w praktyce wcale tak nie jest. Uzupełniamy druk ZUA, jeśli wykonywana działalność jest jedynym naszym źródłem dochodów. Z kolei ZZA używa się w sytuacji, gdy posiadamy pełnoetatową pracę, w której zarabiamy powyżej minimalnej pensji krajowej – w innym przypadku pozostajemy przy ZUA. W przypadku spółki cywilnej, będzie to druk ZPA. Jeśli w dniu składania formularzy w ZUS-ie nie posiadamy jeszcze numeru REGON, to nie podajemy go, lecz później musimy uzupełnić tę informację poprzez druk ZUS ZIPA.")

15

Koncesje, licencje, PIP, SANEPID

Wprawdzie posiadamy swobodę gospodarczą, to jednak w przypadku niektórych rodzajów działalności przepisy nakładają obowiązek uzyskania koncesji i zezwoleń Państwową Inspekcję Pracy odwiedzamy wyłącznie wówczas, gdy zamierzamy zatrudnić pracowników. Mamy 30 dni od daty rozpoczęcia działalności na zawiadomienie PIP-u na piśmie o miejscu, rodzaju i zakresie prowadzonej działalności. Należy także pamiętać poinformować PIP o wszelkich zmianach w danych firmy, czy też jej likwidacji. W ciągu 14 dni od daty rozpoczęcia działalności należy udać się do wojewódzkiej lub powiatowej stacji sanitarno-epidemiologicznej (SANEPID) w celu powiadomienia o miejscu, rodzaju i zakresie prowadzonej działalności oraz przewidywanej liczbie pracowników.

w celu powiadomienia o miejscu, rodzaju i zakresie prowadzonej działalności oraz przewidywanej liczbie pracowników.")

16

Pieczątka Wprawdzie nie istnieje żaden prawny wymóg wyrobienia pieczęci firmowej, to jednak jej posiadanie często okazuje się przydatne, a że jej uzyskanie nie stanowi wielkiego trudu, to należy się o taką pieczęć postarać – to również kwestia psychologii, bo przecież firmowa pieczątka zawsze robi wrażenie i sprawia, że ozdobiony nią dokument wydaje się bardziej oficjalny. Na większości urzędowych druków i deklaracji znajduje się pole na pieczątkę, lecz jej użycie nie jest obowiązkowe. Można jej używać przy fakturach i na umowach handlowych, lecz również nie trzeba. Najbardziej rygorystyczne pod tym względem okazują się banki. Można się nawet spotkać z odmową założenia konta firmowego, jeśli nie posiada się pieczątki W skrócie, co umieszcza się na takiej pieczęci: - pełna nazwa firmy (wraz z imieniem i nazwiskiem przedsiębiorcy) - adres siedziby - może być telefon i faks - REGON - NIP

- adres siedziby - może być telefon i faks - REGON - NIP")

17

KONTO BANKOWE Nie istnieje żaden obowiązek używania konta firmowego przy każdej transakcji związanej z prowadzoną działalnością – można używać również prywatnego konta albo chociażby płacić gotówką. Ustawa o swobodzie działalności gospodarczej określa obowiązek używania firmowego konta w przypadku transakcji, których wartość przekracza euro – bez względu na liczbę płatności Po założeniu firmowego konta bankowego należy poinformować o tym fakcie Urząd Skarbowy za pomocą druku EDG-1 z załącznikiem EDG-RB, zaś w ZUS-ie zgłasza się go poprzez formularz ZBA

18

BIBLIOGRAFIA 1. M. Belka „Ekonomia Stosowana” Warszawa 2007 Wydawnictwo Fundacja Młodzieżowej Przedsiębiorczości 2. Z. Smutek „Przedsiębiorczość bez tajemnic”

Podobne prezentacje

691-90-17 www.stoczek.infocentrum.com.pl.>")