Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Obowiązki rejestracyjne podmiotów gospodarczych

Collegium Mazovia Innowacyjna Szkoła Wyższa w Siedlcach wydz. Ekonomii i Zarządzania mgr Dorota Mirosław wrzesień 2012

2

Rejestracja działalności

W zależności od formy prawnej przedsiębiorstwa rejestracji działalności dokonujemy : Wpisu do centralnej ewidencji i informacji o działalności gospodarczej – rejestrują się tu osoby fizyczne prowadzące indywidualną działalność gospodarczą, w tym także wspólnicy spółek cywilnych. 2. Rejestru przedsiębiorców stanowiącego część Krajowego Rejestru Sądowego (KRS) – rejestrują się tu pozostali przedsiębiorcy (Np. spółka jawna, partnerska, komandytowa, komandytowo-akcyjna, z ograniczoną odpowiedzialnością, akcyjna).

– rejestrują się tu pozostali przedsiębiorcy (Np. spółka jawna, partnerska, komandytowa, komandytowo-akcyjna, z ograniczoną odpowiedzialnością, akcyjna).")

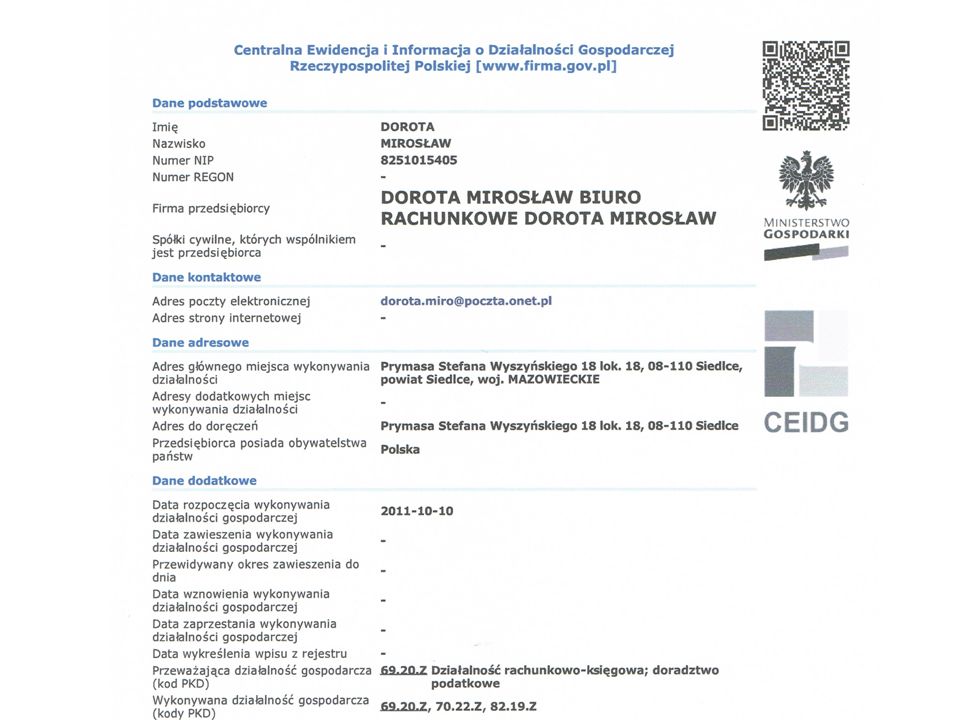

3

Rejestracja działalności

1 lipca 2011 r. została uruchomiona Centralna Ewidencja i Informacja o Działalności Gospodarczej – CEIDG, prowadzona przez Ministra Gospodarki. CEIDG umożliwia złożenie wniosku o wpis do ewidencji online. Dotychczasowy wniosek EDG-1 zostaje zastąpiony wnioskiem CEIDG-1.

4

Rejestracja działalności

Zgłoszenie działalności musi zawierać ( CEIDG-1): - imię i nazwisko przedsiębiorcy oraz jego PESEL - nazwę firmy, przedmiot działalności wg PKD - miejsce wykonywania działalności gospodarczej - datę rozpoczęcia działalności gospodarczej. - informację o rachunkach bankowych - udzielone pełnomocnictwa .

: - imię i nazwisko przedsiębiorcy oraz jego PESEL. - nazwę firmy, przedmiot działalności wg PKD. - miejsce wykonywania działalności gospodarczej. - datę rozpoczęcia działalności gospodarczej. - informację o rachunkach bankowych. - udzielone pełnomocnictwa. .")

5

Rejestracja działalności

Urząd miasta lub gminy przekaże stosowne dane zawarte w CEIDG-1 do : urzędu statystycznego, urzędu skarbowego i ZUS w ciągu 3 dni od daty wystawienia zaświadczenia o wpisie do ewidencji działalności gospodarczej

6

Rejestracja działalności

Wniosek CEIDG-1 o wpis do centralnej ewidencji informacji o działalności gospodarczej: stanowi jednocześnie zgłoszenie do ZUS/KRUS, GUS, naczelnika urzędu skarbowego dotyczy również aktualizacji danych nieobjętych wpisem

7

Rejestracja działalności

Do złożenia wniosku niezbędna jest weryfikacja tożsamości i podpisu osoby, której wniosek dotyczy. Aby zarejestrować konto, można posłużyć się 'podpisem elektronicznym' z certyfikatem kwalifikowanym, albo nieodpłatnym 'profilem zaufanym' na platformie ePUAP. 'Profil zaufany' można bezpłatnie dostać w Urzędzie Skarbowym, a także wybranych oddziałach ZUS. Na stronie Ministerstwa Gospodarki dostępna jest lista tych placówek.

8

e-PUAP Elektroniczna Platforma Usług Administracji Publicznej (ePUAP) to system informatyczny, dzięki któremu obywatele mogą załatwiać sprawy urzędowe za pośrednictwem Internetu. Ideą e PUAP-u jest między innymi ułatwienie komunikacji pomiędzy przedsiębiorcami a Urzędem.

to system informatyczny, dzięki któremu obywatele mogą załatwiać sprawy urzędowe za pośrednictwem Internetu. Ideą e PUAP-u jest między innymi ułatwienie komunikacji pomiędzy przedsiębiorcami a Urzędem.")

9

Podpis kwalifikowany Podpis kwalifikowany jest elektronicznym podpisem równoważnym podpisowi własnoręcznemu. Służy do podpisywania dokumentów i umów, które mają moc prawną. Podpis elektroniczny musi być weryfikowany ważnym kwalifikowanym certyfikatem oraz składany przy pomocy bezpiecznego urządzenia do składania podpisu

10

Profil zaufany Profil zaufany jest bezpłatną metodą potwierdzania tożsamości obywatela w systemach elektronicznej administracji. To odpowiednik bezpiecznego podpisu elektronicznego, weryfikowanego certyfikatem kwalifikowanym.

11

Rejestracja działalności

Przeglądarka PKD Polska Klasyfikacji Działalności (PKD) - jest umownie przyjętym, hierarchicznie usystematyzowanym podziałem rodzajów działalności gospodarczej, jakie realizują podmioty gospodarcze. Przeglądarka REGON Dziewięciocyfrowy identyfikator nadawany jest firmie, a nie przedsiębiorcy, więc każda spółka posiada tylko jeden taki numer. Ministerstwo Gospodarki

- jest umownie przyjętym, hierarchicznie usystematyzowanym podziałem rodzajów działalności gospodarczej, jakie realizują podmioty gospodarcze. Przeglądarka REGON. Dziewięciocyfrowy identyfikator nadawany jest firmie, a nie przedsiębiorcy, więc każda spółka posiada tylko jeden taki numer. Ministerstwo Gospodarki")

13

Rejestracja działalności

Należy pamiętać że niektóre działalności gospodarcze wymagające specjalnych: zezwoleń: prowadzenie apteki, obrót środkami ochrony roślin. licencji: turystyka, rzeczoznawstwo, pośrednictwo nieruchomości, zarządzanie nieruchomościami, doradztwo podatkowe, prowadzenie ksiąg, działalność maklera giełdowego. koncesji: ochrona osób i mienia, energia i paliwo, transport lotniczy, rozpowszechnianie programów radiowych i telewizyjnych, kolej, budowa i eksploatacja autostrad i dróg ekspresowych, surowce naturalne.

14

Rejestracja działalności

Urząd Skarbowy przyjmuje zgłoszenie identyfikacyjne, otrzymujemy NIP (Numer Identyfikacji Podatkowej), wybieramy odpowiednią formę opodatkowania (ryczałt, karta podatkowa, księga przychodów i rozchodów, tzw. pełna księgowość), Wypełniamy: - NIP-2 – zgłoszenie identyfikacyjne osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, będącej podatnikiem lub płatnikiem - NIP -7 zgłoszenie identyfikacyjnego osoby fizycznej będącej podatnikiem lub płatnikiem - NIP-5 - jeżeli straciliśmy potwierdzenie nadania numeru NIP w celu otrzymania duplikatu. - VAT- R – zgłoszenie rejestracyjne w zakresie podatku VAT lub VAT-6

, wybieramy odpowiednią formę opodatkowania (ryczałt, karta podatkowa, księga przychodów i rozchodów, tzw. pełna księgowość), Wypełniamy: - NIP-2 – zgłoszenie identyfikacyjne osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej, będącej podatnikiem lub płatnikiem - NIP -7 zgłoszenie identyfikacyjnego osoby fizycznej będącej podatnikiem lub płatnikiem. - NIP-5 - jeżeli straciliśmy potwierdzenie nadania numeru NIP w celu otrzymania duplikatu. - VAT- R – zgłoszenie rejestracyjne w zakresie podatku VAT lub VAT-6.")

15

Rejestracja działalności

Zakładu Ubezpieczeń Społecznych – Do wypełnienia formularze: - ZUS ZUA – zgłoszenie do ubezpieczeń samodzielny przedsiębiorca płaci obowiązkowo składki na ubezpieczenie społeczne: emerytalne, rentowe, wypadkowe, zdrowotne i na fundusz pracy. Tylko ubezpieczenie chorobowe jest dobrowolne.

16

Rejestracja działalności

W przypadku zatrudniania pracowników, dla każdego należy wypełnić druk ZUS ZUA (wszystkie ubezpieczenia są obowiązkowe). W przypadku zgłoszenia tylko do ubezpieczenia zdrowotnego druk ZUS ZZA Obowiązek ubezpieczenia społecznego należy zgłosić w ciągu 7 dni od dnia faktycznego rozpoczęcia działalności gospodarczej.

. W przypadku zgłoszenia tylko do ubezpieczenia zdrowotnego druk ZUS ZZA. Obowiązek ubezpieczenia społecznego należy zgłosić w ciągu 7 dni od dnia faktycznego rozpoczęcia działalności gospodarczej.")

17

Rejestracja działalności

Bank - założenie konta bankowego Wymagane dokumenty to: wniosek o otwarcie rachunku bankowego, numer REGON, zaświadczenie o wpisie do ewidencji działalności gospodarczej lub odpis z KRS, karta wzorów podpisów, pieczątka, numer NIP, umowa spółki-jeśli dotyczy, dowód osobisty.

18

Rejestracja działalności

Państwowa Inspekcja Pracy i Sanepid W terminie 14 dni od dnia rozpoczęcia działalności należy zawiadomić na piśmie właściwego inspektora pracy i właściwego inspektora sanitarnego o miejscu, rodzaju oraz zakresie prowadzonej działalności oraz o przewidywanej liczbie pracowników, a także złożyć pisemną informację o środkach i procedurach przyjętych w celu spełnienia wymagań dotyczących BHP i przepisów przeciwpożarowych w danej dziedzinie działalności

19

Formy opodatkowania

20

Formy opodatkowania Karta podatkowa – forma przeznaczona dla osób fizycznych prowadzących indywidualną działalność gospodarczą, spółek cywilnych osób fizycznych, spółek partnerskich, spółek jawnych. Zalety: brak konieczności prowadzenia ewidencji księgowej rachunki wystawia się na żądanie klienta uproszczona księgowość, podatek jest opłacany co miesiąc w formie zryczałtowanej. Wady: przestrzeganie limitów zatrudnienia, brak możliwości księgowania kosztów uzyskania przychodów

21

Formy opodatkowania Ryczałt ewidencjonowany - forma przeznaczona dla osób fizycznych prowadzących indywidualną działalność gospodarczą, spółek cywilnych osób fizycznych, spółek partnerskich, spółek jawnych, osób wykonujących wolny zawód. Wady: brak możliwości odliczenia poniesionych wydatków w koszty uzyskania przychodów Zalety: podatek płaci się od obrotów nieskomplikowana księgowość

22

Formy opodatkowania Księga przychodów i rozchodów – przeznaczona dla osób fizycznych prowadzących indywidualną działalność gospodarczą, spółek cywilnych osób fizycznych, spółek jawnych, spółek partnerskich. Zalety: możliwość zaliczenia w koszty wszelkich wydatków, których związek z uzyskiwanymi przychodami można udowodnić Wady: konieczność gromadzenia wszystkich dokumentów księgowych i bieżącego sprawdzania poprawności wszystkich zapisów

23

Formy opodatkowania Pełna księgowość - przeznaczona: spółek cywilnych osób fizycznych, spółek komandytowych, spółek z o.o., komandytowo-akcyjnych, spółek akcyjnych oraz osób fizycznych prowadzących indywidualną działalność gospodarczą. Obowiązek ten dotyczy także spółek jawnych oraz spółek partnerskich, gdy ich przychody netto za poprzedni rok wyniosły przynajmniej 1,2 mln EURO. Zalety: księgi dają analityczny obraz stanu finansowego firmy Np. pozwalają na śledzenie na bieżąco stanów zapasów, należności, zobowiązań, możliwość analizy kontaktów z poszczególnymi kontrahentami Wady: kosztowna rachunkowość - przeprowadzenie badania sprawozdania finansowego (firmy audytorskie, biegli rewidenci) konieczność spełnienia wielu dodatkowych wymagań stawianych przez ustawę o rachunkowości niezbędne dokładne ewidencjonowanie wszystkich operacji gospodarczych, należności i zobowiązań.

konieczność spełnienia wielu dodatkowych wymagań stawianych przez ustawę o rachunkowości. niezbędne dokładne ewidencjonowanie wszystkich operacji gospodarczych, należności i zobowiązań.")

24

Bibliografia

Podobne prezentacje