Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Modele zmienności aktywów Model multiplikatywny Parametry siatki dwumianowej

2

Model multiplikatywny zmienności aktywów Rekurencyjny model multiplikatywny: S(0)=S 0, S(k+1) = S(k) u(k), k=1,2,… Cena aktywa w chwili k dana jest więc wzorem (1)S(k) = u(k-1)u(k-2)…u(0)S(0). Po zlogarytmowaniu obu stron (2)

.")

3

Model multiplikatywny Jeśli wszystkie zmienne w(i) mają tę samą wartość oczekiwaną μ i wariancję σ 2 oraz są wzajemnie niezależne, to korzystając z własności wartości oczekiwanej i wariancji możemy zapisać: (3) E [ln S(k)] = lnS(0) +μk, (4) var [lnS(k)] = k σ 2. Łatwo zauważyć, że zarówno wartość oczekiwana logarytmu ceny jak i wariancja tej zmiennej rosną proporcjonalne do k.

![Model multiplikatywny Jeśli wszystkie zmienne w(i) mają tę samą wartość oczekiwaną μ i wariancję σ 2 oraz są wzajemnie niezależne, to korzystając z własności wartości oczekiwanej i wariancji możemy zapisać: (3) E [ln S(k)] = lnS(0) +μk, (4) var [lnS(k)] = k σ 2.](http://images.slideplayer.pl/16/5206969/slides/slide_3.jpg "Łatwo zauważyć, że zarówno wartość oczekiwana logarytmu ceny jak i wariancja tej zmiennej rosną proporcjonalne do k..")

4

Model multiplikatywny Stopy zwrotu Równość (3) można zapisać w postaci E [ln S(k)] – E[lnS(0)] = μk E[ln (S(k)/S(0))] = μk, lub też (5) E [S(k)/S(0)] =e μk gdyż dla funkcji ciągłej f i zmiennej losowej X ; E[f(X)]=f(E(X)) μ można interpretować jako oczekiwaną stopę zwrotu w pojedynczym etapie przy kapitalizacji ciągłej Z definicji μ =E[ln (S(n+1)/S(n))], n=1,…,k S(n+1)/S(n) = [S(n+1)-S(n)]/S(n)+1 ln [S(n+1)/S(n)] = ln {[S(n+1)-S(n)]/S(n)+1} = =(w przybliżeniu)= [S(n+1)-S(n)]/S(n) = r – stopa zwrotu w jednym etapie przy kapitalizacji okresowej; korzystamy z rozwinięcia

![Model multiplikatywny Stopy zwrotu Równość (3) można zapisać w postaci E [ln S(k)] – E[lnS(0)] = μk E[ln (S(k)/S(0))] = μk, lub też (5) E [S(k)/S(0)] =e μk gdyż dla funkcji ciągłej f i zmiennej losowej X ; E[f(X)]=f(E(X)) μ można interpretować jako oczekiwaną stopę zwrotu w pojedynczym etapie przy kapitalizacji ciągłej Z definicji μ =E[ln (S(n+1)/S(n))], n=1,…,k S(n+1)/S(n) = [S(n+1)-S(n)]/S(n)+1 ln [S(n+1)/S(n)] = ln {[S(n+1)-S(n)]/S(n)+1} = =(w przybliżeniu)= [S(n+1)-S(n)]/S(n) = r – stopa zwrotu w jednym etapie przy kapitalizacji okresowej; korzystamy z rozwinięcia](http://images.slideplayer.pl/16/5206969/slides/slide_4.jpg "Model multiplikatywny Stopy zwrotu Równość (3) można zapisać w postaci E [ln S(k)] – E[lnS(0)] = μk E[ln (S(k)/S(0))] = μk, lub też (5) E [S(k)/S(0)] =e μk gdyż dla funkcji ciągłej f i zmiennej losowej X ; E[f(X)]=f(E(X)) μ można interpretować jako oczekiwaną stopę zwrotu w pojedynczym etapie przy kapitalizacji ciągłej Z definicji μ =E[ln (S(n+1)/S(n))], n=1,…,k S(n+1)/S(n) = [S(n+1)-S(n)]/S(n)+1 ln [S(n+1)/S(n)] = ln {[S(n+1)-S(n)]/S(n)+1} = =(w przybliżeniu)= [S(n+1)-S(n)]/S(n) = r – stopa zwrotu w jednym etapie przy kapitalizacji okresowej; korzystamy z rozwinięcia")

5

Model multiplikatywny Stopy zwrotu E {ln[S(n+1)/S(n)]} = E[w(n)] = μ μ - oczekiwana stopa zwrotu w jednym etapie Z definicji modelu E{ln (S(k)/S(0))} = E[w(0)+…+w(k-1)]; w(i)=lnu(i) Lewa strona oznacza oczekiwaną całkowitą (po k etapach) stopę zwrotu, przy założeniu kapitalizacji ciągłej.

![Model multiplikatywny Stopy zwrotu E {ln[S(n+1)/S(n)]} = E[w(n)] = μ μ - oczekiwana stopa zwrotu w jednym etapie Z definicji modelu E{ln (S(k)/S(0))} = E[w(0)+…+w(k-1)]; w(i)=lnu(i) Lewa strona oznacza oczekiwaną całkowitą (po k etapach) stopę zwrotu, przy założeniu kapitalizacji ciągłej.](http://images.slideplayer.pl/16/5206969/slides/slide_5.jpg "Model multiplikatywny Stopy zwrotu E {ln[S(n+1)/S(n)]} = E[w(n)] = μ μ - oczekiwana stopa zwrotu w jednym etapie Z definicji modelu E{ln (S(k)/S(0))} = E[w(0)+…+w(k-1)]; w(i)=lnu(i) Lewa strona oznacza oczekiwaną całkowitą (po k etapach) stopę zwrotu, przy założeniu kapitalizacji ciągłej.")

6

Model multiplikatywny Bezpośrednio ee związku Otrzymujemy logarytm z ilorazu (6) Jeżeli w(i) są niezależnymi zmiennymi losowymi o rozkładach normalnych i parametrach μ, σ 2, to zmienna losowa ln[S(k)/S(0)] ma rozkład normalny o wartości oczekiwanej (kμ) oraz wariancji kσ 2 (Wniosek 3, par. 37, S Zubrzycki „Wykł. rach. p-stwa..”)

![Model multiplikatywny Bezpośrednio ee związku Otrzymujemy logarytm z ilorazu (6) Jeżeli w(i) są niezależnymi zmiennymi losowymi o rozkładach normalnych i parametrach μ, σ 2, to zmienna losowa ln[S(k)/S(0)] ma rozkład normalny o wartości oczekiwanej (kμ) oraz wariancji kσ 2 (Wniosek 3, par.](http://images.slideplayer.pl/16/5206969/slides/slide_6.jpg "37, S Zubrzycki „Wykł. rach. p-stwa.. ).")

7

Rozkład logarytmiczno – normalny Niech Y oznacza zmienną losową o rozkładzie normalnym N(μ,σ). Niech X = e Y (Y = lnX) DEF. Rozkład prawdopodobieństwa zmiennej losowej X nazywamy rozkładem logarytmiczno – normalnym i oznaczamy Λ(μ,σ) (X jest funkcją wykładniczą zmiennej losowej o rozkładzie normalnym) F X – dystrybuanta zmiennej X

DEF. Rozkład prawdopodobieństwa zmiennej losowej X nazywamy rozkładem logarytmiczno – normalnym i oznaczamy Λ(μ,σ) (X jest funkcją wykładniczą zmiennej losowej o rozkładzie normalnym) F X – dystrybuanta zmiennej X.")

8

Rozkład logarytmiczno – normalny Zatem Oznaczmy przez (x) gęstość rozkładu zmiennej X (7)

gęstość rozkładu zmiennej X (7)")

9

Rozkład logarytmiczno – normalny Niech Y oznacza zmienną losową o rozkładzie normalnym N(μ,σ). Niech X = e Y Wtedy (8) (8)M k = exp (μk + 0,5 σ 2 k 2 ) M k – k-ty moment rozkładu logarytmiczno- normalnego a stąd EX = exp (μ+ 0,5 σ 2 ) (9) (9)War X =E(X 2 )-(E(X)) 2 =exp (2μ+ 2σ 2 ) - exp (2μ+ σ 2 )= = exp (2μ+ 2σ 2 ) [ exp ( σ 2 ) –1]

(8)M k = exp (μk + 0,5 σ 2 k 2 ) M k – k-ty moment rozkładu logarytmiczno- normalnego a stąd EX = exp (μ+ 0,5 σ 2 ) (9) (9)War X =E(X 2 )-(E(X)) 2 =exp (2μ+ 2σ 2 ) - exp (2μ+ σ 2 )= = exp (2μ+ 2σ 2 ) [ exp ( σ 2 ) –1].")

10

Model multiplikatywny, dwumianowy Zakładamy, że w każdym okresie cena akcji może spaść lub wzrosnąć, zawsze w tej samej proporcji, czyli (10) przy czym pierwsza z tych wartości jest przyjmowana z prawdopodobieństwem p a druga z (1-p)

przy czym pierwsza z tych wartości jest przyjmowana z prawdopodobieństwem p a druga z (1-p)")

11

Drzewo cen w modelu multiplikatywnym, dwumianowym - Siatka dwumianowa cen (4 etapy, S – cena początkowa)

")

12

Ceny końcowe w modelu multiplikatywnym dwumianowym, n-etapowym Ze wzoru S(n) = u(n-1)u(n-2)…u(0)S(0) wynika, że możliwe ceny końcowe muszą mieć postać S(0) u k d n-k, gdzie k = 0,1,…,n. Na drzewie cenowym istnieje różnych dróg prowadzących do węzła identyfikowanego z ceną S(0)u k d n-k, gdyż każda droga jest jednoznacznie scharakteryzowana przez n- wyrazowy ciąg (u,u,d,u,…,d,u), zawierający k liter u oraz (n-k) liter d.

u k d n-k, gdyż każda droga jest jednoznacznie scharakteryzowana przez n- wyrazowy ciąg (u,u,d,u,…,d,u), zawierający k liter u oraz (n-k) liter d..")

13

Ceny końcowe w modelu multiplikatywnym dwumianowym, n-etapowym Prawdopodobieństwo każdej takiej drogi – jako koniunkcji zdarzeń niezależnych - wynosi p k (1-p) n-k Zatem prawdopodobieństwo ceny końcowej Su k d n-k wynosi

n-k Zatem prawdopodobieństwo ceny końcowej Su k d n-k wynosi ")

14

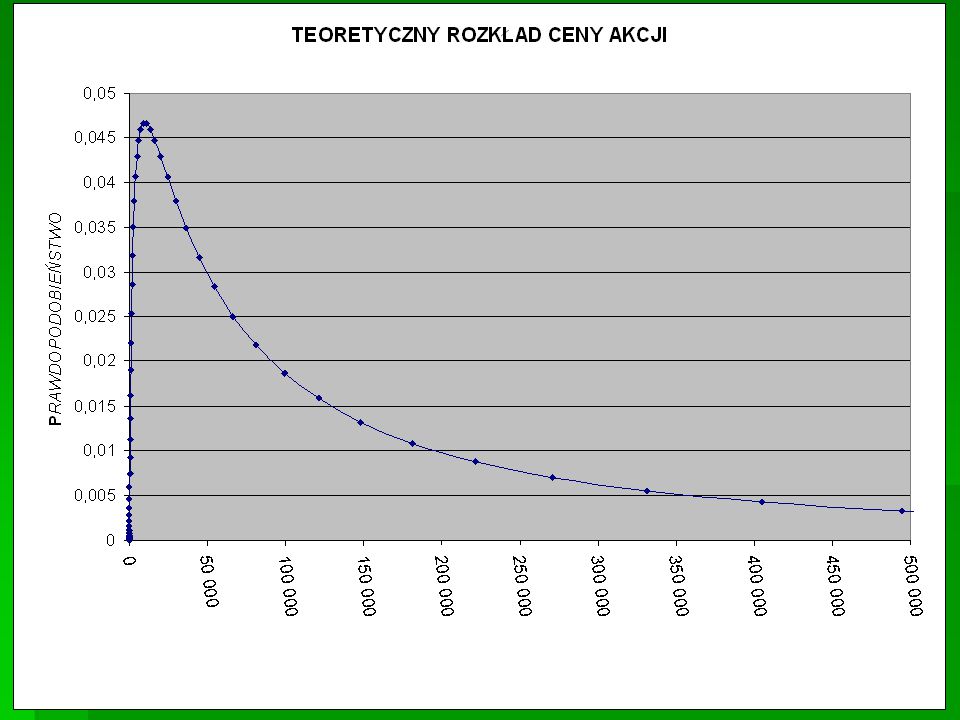

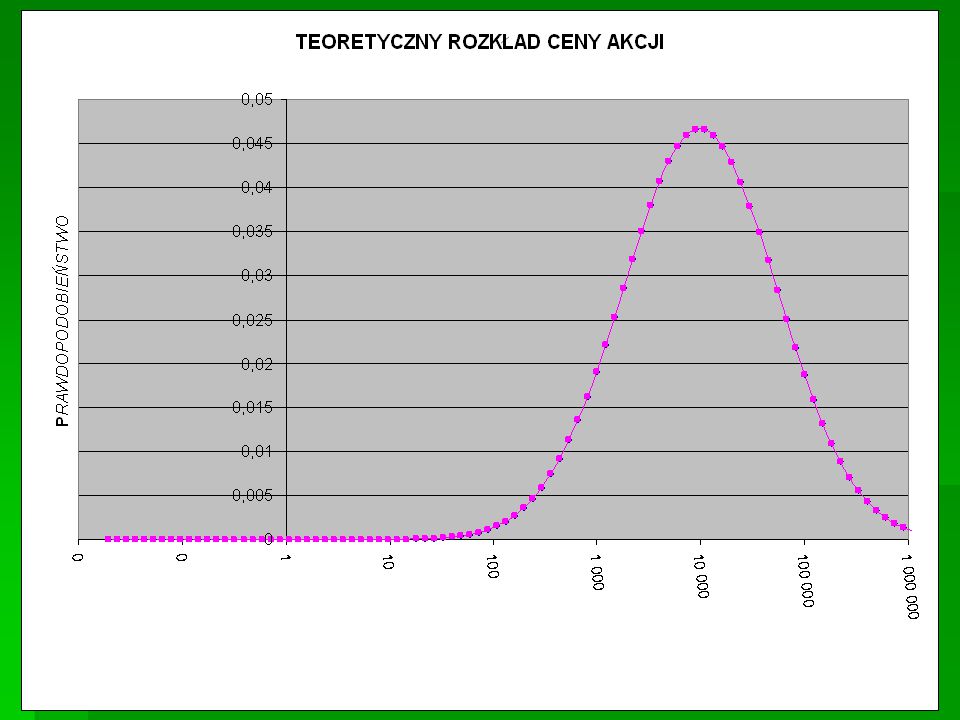

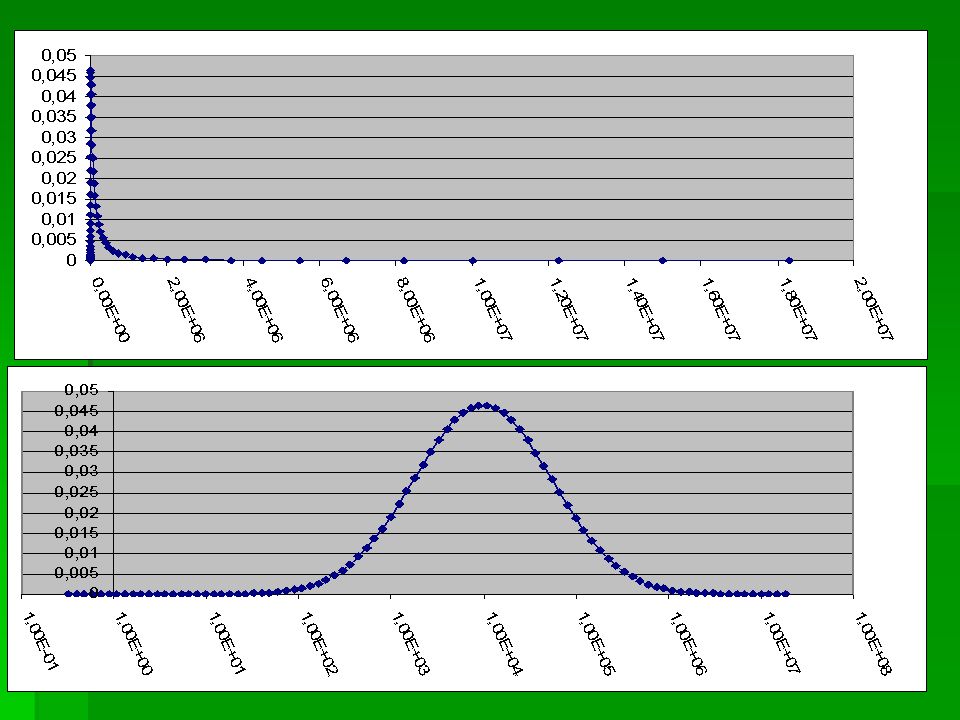

Przykład Model dwumianowy. Cena końcowa akcji po 304 etapach

18

Parametry siatki dwumianowej Sformułowanie problemu Dana jest roczna oczekiwana stopa zwrotu z akcji uwzględniająca kapitalizację ciągłą : E[ln(S T /S 0 )] = - gdzie S T oznacza cenę akcji po roku oraz wariancja logarytmu ze zmiennej (S T /S 0 ) War [ln(S T /S 0 )] = 2 Ile powinny wynosić przy tych danych parametry siatki zmienności, czyli wielkości u,p, w jednym etapie, jeżeli w ciągu roku wystąpi n etapów oraz u =1/d ?

![Parametry siatki dwumianowej Sformułowanie problemu Dana jest roczna oczekiwana stopa zwrotu z akcji uwzględniająca kapitalizację ciągłą : E[ln(S T /S 0 )] = - gdzie S T oznacza cenę akcji po roku oraz wariancja logarytmu ze zmiennej (S T /S 0 ) War [ln(S T /S 0 )] = 2 Ile powinny wynosić przy tych danych parametry siatki zmienności, czyli wielkości u,p, w jednym etapie, jeżeli w ciągu roku wystąpi n etapów oraz u =1/d](http://images.slideplayer.pl/16/5206969/slides/slide_18.jpg "Parametry siatki dwumianowej Sformułowanie problemu Dana jest roczna oczekiwana stopa zwrotu z akcji uwzględniająca kapitalizację ciągłą : E[ln(S T /S 0 )] = - gdzie S T oznacza cenę akcji po roku oraz wariancja logarytmu ze zmiennej (S T /S 0 ) War [ln(S T /S 0 )] = 2 Ile powinny wynosić przy tych danych parametry siatki zmienności, czyli wielkości u,p, w jednym etapie, jeżeli w ciągu roku wystąpi n etapów oraz u =1/d")

19

Parametry siatki dwumianowej Zakładamy, że zmienne losowe k=1,2,…,n są niezależne, wzrost następuje z prawdopodobieństwem p. Zmienne losowe k=1,2,…,n są także niezależne, co wynika bezpośrednio z definicji niezależności zmiennych losowych

20

Parametry siatki dwumianowej Ogólne równania modelu:

21

Parametry siatki dwumianowej S i oznacza cenę akcji po i-tym etapie

22

Parametry siatki dwumianowej Ze związku ( c ) wynika, że po n etapach w omawianym modelu E(ln(S n /S 0 ))=n , co jest równoważne równościom E(S n /S 0 )=e n , E(S n )= S 0 e n Jeżeli dodatkowo założymy, że S 1 =1, to otrzymujemy E(lnS n )=n , E(S n )=e n Wprowadźmy dodatkowe oznaczenia U,D, t (11)

wynika, że po n etapach w omawianym modelu E(ln(S n /S 0 ))=n , co jest równoważne równościom E(S n /S 0 )=e n , E(S n )= S 0 e n Jeżeli dodatkowo założymy, że S 1 =1, to otrzymujemy E(lnS n )=n , E(S n )=e n Wprowadźmy dodatkowe oznaczenia U,D, t (11)")

23

Parametry siatki dwumianowej Wariancja. Z niezależności zmiennych ln(u(k)), wynika, że

), wynika, że")

24

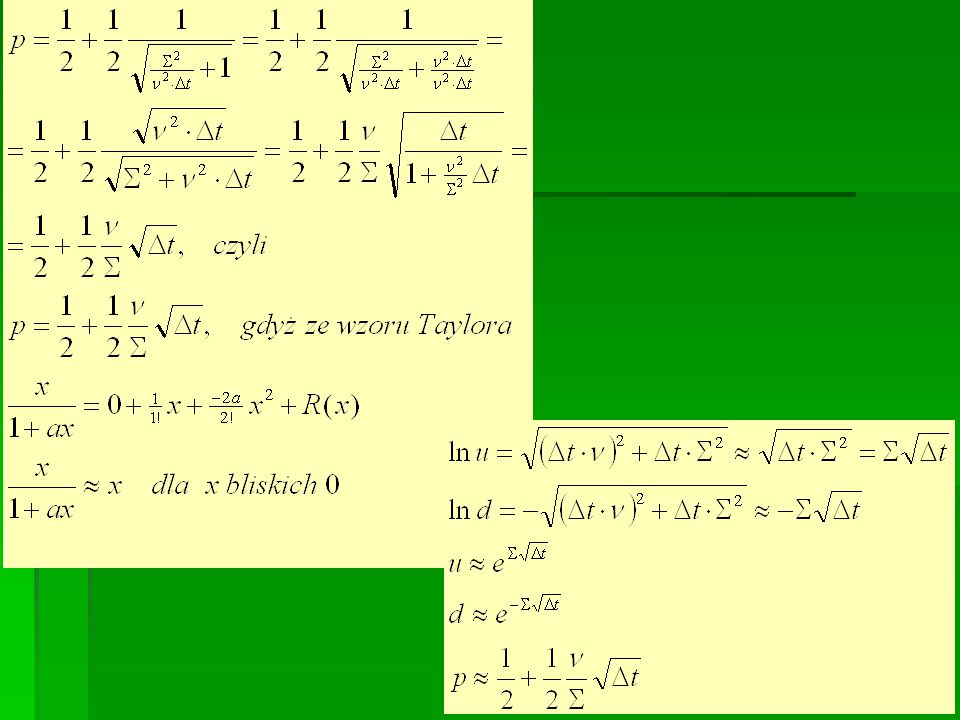

Parametry siatki dwumianowej Pp

25

Parametry siatki dwumianowej

27

Ostatecznie otrzymujemy następujące parametry siatki dwumianowej = E[ln(S T /S 0 )], S T – cena po roku 2 - roczna wariancja zmiennej ln(S T /S 0 ) t – czas trwania jednego etapu (ułamek roku)

![ Ostatecznie otrzymujemy następujące parametry siatki dwumianowej = E[ln(S T /S 0 )], S T – cena po roku 2 - roczna wariancja zmiennej ln(S T /S 0 ) t – czas trwania jednego etapu (ułamek roku)](http://images.slideplayer.pl/16/5206969/slides/slide_27.jpg " Ostatecznie otrzymujemy następujące parametry siatki dwumianowej = E[ln(S T /S 0 )], S T – cena po roku 2 - roczna wariancja zmiennej ln(S T /S 0 ) t – czas trwania jednego etapu (ułamek roku)")

28

Interpretacja parametrów, 2 = E[ln(S T /S 0 )], = ln(E[(S T /S 0 )]) E[(S T /S 0 )])=e E(S T ) = S 0 e, gdyż S 0 jest stałą Parametr jest więc roczną oczekiwaną stopą zwrotu, zakładając kapitalizację ciągłą, tzw. logarytmiczną stopę zwrotu Jeżeli S 0 = 1, to = E[ln(S T )]. Stąd E(S T ) = e War [ln(S T /S 0 )] =War [ln(S T )] = 2 2 – jest wtedy wariancją z logarytmu ceny po roku, czyli miarą zmienności rocznej ceny akcji

![Interpretacja parametrów, 2 = E[ln(S T /S 0 )], = ln(E[(S T /S 0 )]) E[(S T /S 0 )])=e E(S T ) = S 0 e, gdyż S 0 jest stałą Parametr jest więc roczną oczekiwaną stopą zwrotu, zakładając kapitalizację ciągłą, tzw.](http://images.slideplayer.pl/16/5206969/slides/slide_28.jpg "logarytmiczną stopę zwrotu Jeżeli S 0 = 1, to = E[ln(S T )]. Stąd E(S T ) = e War [ln(S T /S 0 )] =War [ln(S T )] = 2 2 – jest wtedy wariancją z logarytmu ceny po roku, czyli miarą zmienności rocznej ceny akcji.")

29

Literatura Teoria inwestycji finansowych – D. Luenberger Instrumenty pochodne – sympozjum matematyki finansowej. Kraków UJ 1997 Kontrakty terminowe i opcje. Wprowadzenie J. Hull Warszawa 1997 Inwestycje K. Jajuga, T. Jajuga PWN 2008 Rynkowe instrumenty finansowe A. Sopoćko PWN 2005

Podobne prezentacje

, gdzie X jest liczbą osób w rodzinie, a Y liczbą izb w mieszkaniu. Niech f.r.p. tej zmiennej.>")