Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Rejestracja działalności gospodarczej Akademickie Inkubatory Przedsiębiorczości Autor: Anna Brzęska - Mikoda

2

Procedury rejestracji działalności gospodarczej

3

Formy prowadzenia działalności gospodarczej

prowadzenie działalności przez osobę fizyczną, w tym również w ramach spółki cywilnej, osobowe spółki handlowe: spółka jawna, spółka partnerska, spółka komandytowa, spółka komandytowo – akcyjna, kapitałowe spółki handlowe: spółka z ograniczoną odpowiedzialnością, spółka akcyjna, spółka europejska organizacje non-profit: stowarzyszenia i fundacje

4

Etapy rejestracji działalności gospodarczej

UWAGA! Ewidencja Działalności Gospodarczej -> przedsiębiorca będący osobą fizyczną Rejestr przedsiębiorców (Krajowy Rejestr Sądowy) -> osoby prawne (wszystkie spółki handlowe)

-> osoby prawne (wszystkie spółki handlowe)")

5

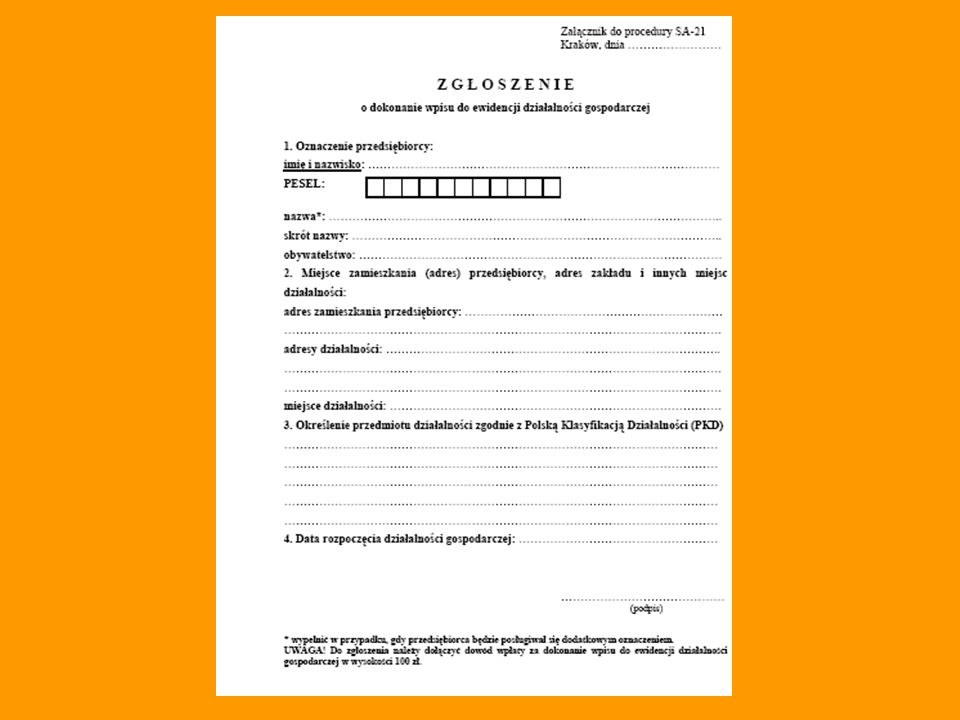

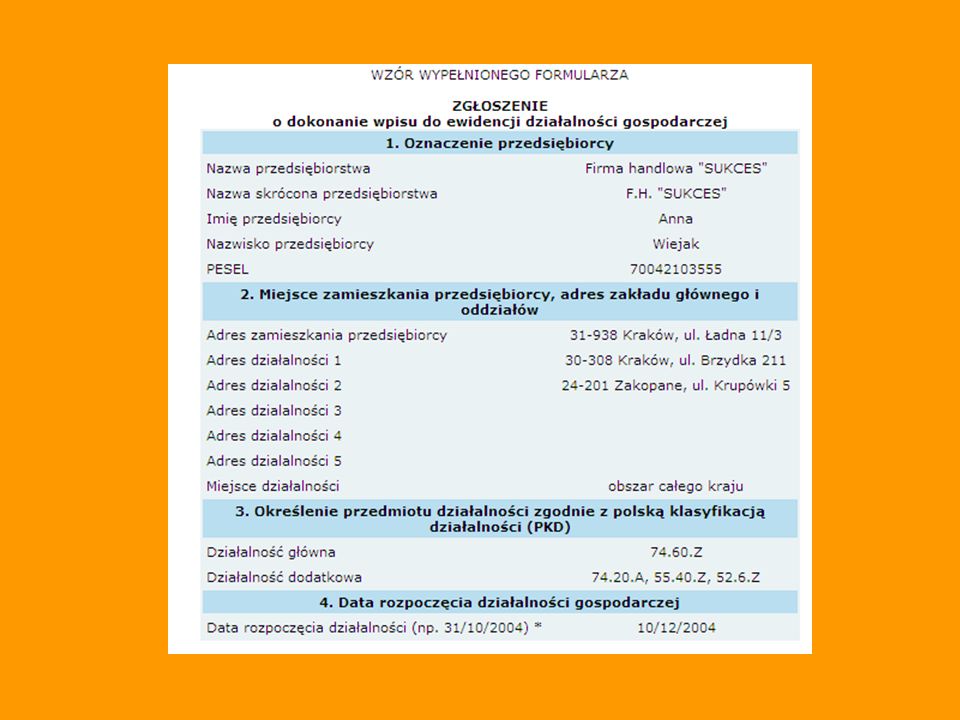

KROK 1. Wpis do ewidencji działalności gospodarczej

Osoby fizyczne, w tym wspólnicy spółek cywilnych, muszą dokonać wpisu do rejestru działalności gospodarczej w urzędzie gminy lub miasta właściwym ze względu na adres zameldowania.

6

Wpis do ewidencji działalności gospodarczej cd

Informacje niezbędne do zgłoszenia: Oznaczenie przedsiębiorcy czyli nazwa pod jaką przedsiębiorca będzie występować w obrocie prawnym Numer ewidencyjny PESEL Oznaczenie miejsca zamieszkania i adresu, a jeżeli działalność będzie stale wykonywana poza miejscem zamieszkania – także wskazanie tego miejsca i adresu zakładu głównego, oddziału lub innego stałego miejsca wykonywania przez przedsiębiorcę działalności gospodarczej Określenie przedmiotu wykonywanej działalności gospodarczej zgodnie z Polską Klasyfikacja Działalności (PKD) Wskazanie daty rozpoczęcia działalności gospodarczej

Wskazanie daty rozpoczęcia działalności gospodarczej.")

9

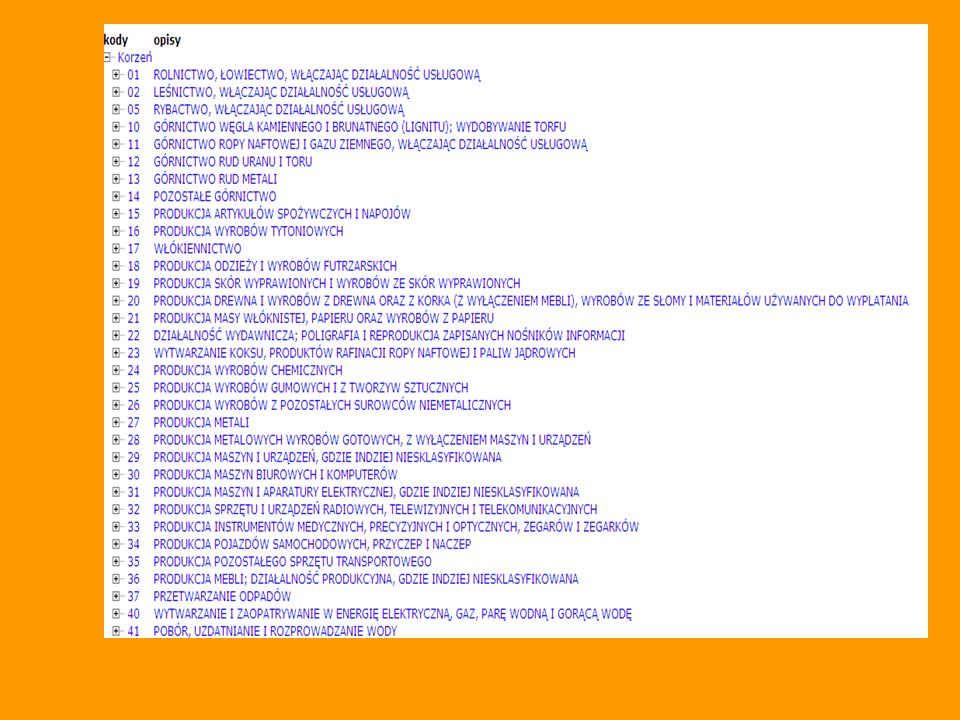

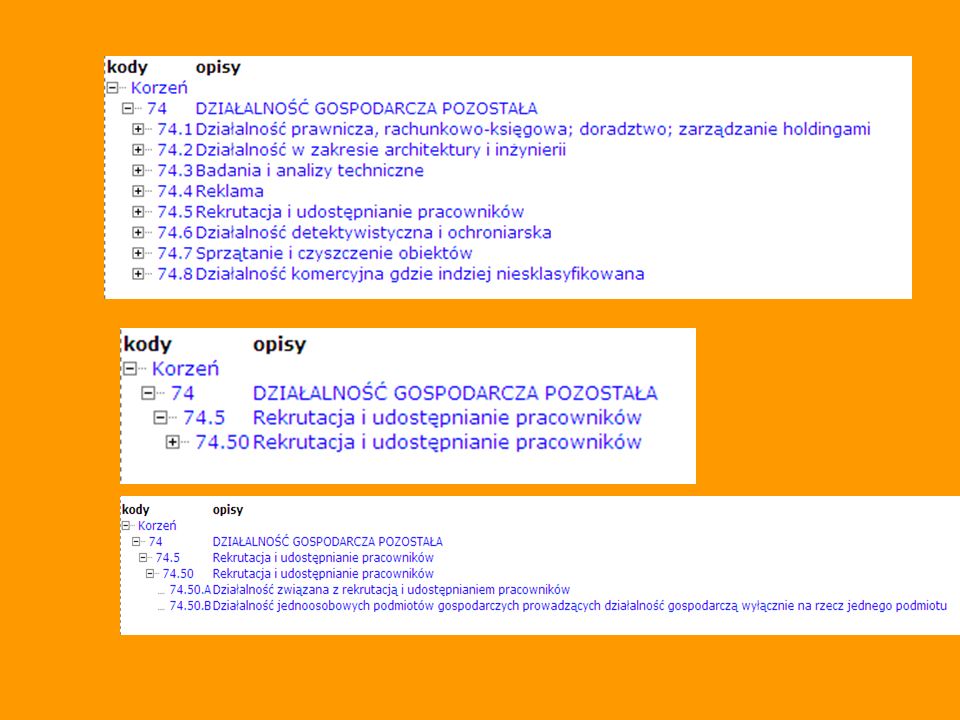

Wybór PKD Określając przedmiot działalności gospodarczej należy uczynić to zgodnie z informacjami zawartymi w Rozporządzeniu Rady Ministrów z dnia 20 stycznia 2004 r. w sprawie Polskiej Klasyfikacji Działalności (PKD) - Dz. U. z dnia 2 marca 2004 r., Nr 33, poz. 289, z późn. zm). Rozporządzenie to zawiera zestawienie rodzajów działalności i przyporządkowanych im oznaczeń numeryczno-literowych, na przykład: „18.23.Z Produkcja bielizny”.

- Dz. U. z dnia 2 marca 2004 r., Nr 33, poz. 289, z późn. zm). Rozporządzenie to zawiera zestawienie rodzajów działalności i przyporządkowanych im oznaczeń numeryczno-literowych, na przykład: „18.23.Z Produkcja bielizny . baza=PKD.")

12

UWAGA! Prowadzenie niektórych rodzajów działalności gospodarczej wymaga spełnienia przez przedsiębiorcę dodatkowych warunków. Koncesje Licencje Zezwolenia Działalność regulowana

13

KONCESJE Art Jeżeli przepisy odrębnych ustaw nie stanowią inaczej, udzielenie, odmowa udzielenia, zmiana i cofnięcie koncesji lub ograniczenie jej zakresu należy do ministra właściwego ze względu na przedmiot działalności gospodarczej wymagającej uzyskania koncesji. Wytwarzanie i obrót materiałami wybuchowymi, bronią i amunicją oraz wyrobami i technologią o przeznaczeniu wojskowym lub policyjnym Poszukiwanie lub rozpoznawanie złóż kopalin, wydobywanie kopalin ze złóż, bezzbiornikowe magazynowanie substancji oraz składowanie odpadów w górotworze, w tym w podziemnych wyrobiskach górniczych Ochrona osób i mienia Wytwarzanie, przetwarzanie, magazynowanie, przesyłanie, dystrybucja i obrót paliwami i energią Rozpowszechnianie programów radiowych i telewizyjnych Przewozy lotnicze

14

LICENCJE Związane z zawodem licencjonowanym

Zarządzanie nieruchomościami, pośrednictwo w obrocie nieruchomościami Prowadzenie agencji pracy, agencji pracy tymczasowej, instytucji szkoleniowej dla bezrobotnych organizującej szkolenia za środki publiczne Podejmowanie i wykonywanie transportu drogowego. Wykonywanie przewozów kolejowych osób lub rzeczy oraz udostępnianie pojazdów trakcyjnych Adwokat, biegły rewident, doradca podatkowy, radca prawny, osoba uprawniona do usługowego prowadzenia ksiąg rachunkowych – te zawody wymagają ustawowo odpowiedniego wykształcenia, wpisy na listę podmiotów uprawnionych do wykonywania określonego zawodu.

15

ZEZWOLENIA Sprzedaż hurtowa i detaliczna napojów alkoholowych

Wytwarzania i import produktów leczniczych, prowadzenie hurtowni farmaceutycznej i apteki Działalność związana z narażaniem na działanie promieniowania jonizującego Działalność składu podatkowego, zarejestrowanego handlowca, nizarejestrowanego handlowca Prowadzenie instytucji pieniądza elektronicznego, działalność ubezpieczeniowa, brokerstwo reasekuracyjne, prowadzenie funduszu inwestycyjnego oraz towarzystwa funduszy inwestycyjnych, prowadzenie działalności maklerskiej w zakresie papierów wartościowych, prowadzenie funduszu lub towarzystwa emerytalnego, banku, giełdy towarowej i towarowego domu maklerskiego Prowadzenie laboratorium referencyjnego, wprowadzanie do obrotu lub do środowiska GMO (organizm genetycznie modyfikowany)

")

16

DZIAŁALNOŚĆ REGULOWANA

Art Organ prowadzący, na podstawie przepisów regulujących daną działalność gospodarczą, rejestr działalności regulowanej, dokonuje wpisu na wniosek przedsiębiorcy, po złożeniu przez przedsiębiorcę oświadczenia o spełnieniu warunków wymaganych do wykonywania tej działalności. DZIAŁALNOŚĆ REGULOWANA Prowadzenie stacji kontroli pojazdów Organizacja profesjonalnego współzawodnictwa sportowego Działalność telekomunikacyjna Organizowanie imprez turystycznych oraz pośredniczenie na zlecenie klientów w zawieraniu umów o świadczenie usług turystycznych (nie na rzecz organizatorów turystyki legitymujących się stosownym wpisem na listę), świadczenie usług turystycznych obejmujących: polowania wykonywane przez cudzoziemców na terytorium Rzeczypospolitej Polskiej, polowania za granicą Działalność kantorowa

, świadczenie usług turystycznych obejmujących: polowania wykonywane przez cudzoziemców na terytorium Rzeczypospolitej Polskiej, polowania za granicą. Działalność kantorowa.")

17

DZIAŁALNOŚĆ REGULOWANA

Wyrób i rozlew wyrobów winiarskich, wyrób i rozlew napojów spirytusowych, wyrób, oczyszczanie, skażanie, odwadnianie alkoholu etylowego Przechowywanie dokumentacji osobowej i płacowej o czasowym okresie przechowywania Konfekcjonowanie i obrót środkami ochrony roślin Usługi dedektywistyczne Prowadzenie przedsiębiorstwa składowego (domu składowego) Organizowanie wyścigów konnych Prowadzenie: indywidualnej praktyki lekarskiej, indywidualnej specjalistycznej praktyki lekarskiej, grupowej praktyki lekarskiej, oraz kształcenie i kształcenie podyplomowe lekarzy i lekarzy dentystów

Organizowanie wyścigów konnych. Prowadzenie: indywidualnej praktyki lekarskiej, indywidualnej specjalistycznej praktyki lekarskiej, grupowej praktyki lekarskiej, oraz kształcenie i kształcenie podyplomowe lekarzy i lekarzy dentystów.")

18

DZIAŁALNOŚĆ REGULOWANA

Obrót materiałem siewnym Prowadzenie ośrodka szkolenia kierowców, pracowni psychologicznej dla instruktorów, egzaminatorów i kierowców, organizowanie kursów dokształcających dla kierowców przewożących odpady niebezpieczne Wytwarzanie i magazynowanie biokomponentów Prowadzenie: indywidualnej praktyki pielęgniarek, położnych, indywidualnej specjalistycznej praktyki pielęgniarek, położnych albo grupowej praktyki pielęgniarek, położnych, a także kształcenie podyplomowe pielęgniarek i położnych Działaność pocztowa nie wymagająca zezwolenia

19

Pieczątka firmowa Obowiązek posiadania pieczątki nie wynika z żadnych przepisów prawa, jednak wykonanie pieczątki może się okazać niezbędne w trakcie załatwiania formalności, związanych z założeniem własnej firmy. Pieczątka powinna zawierać co najmniej: - nazwę przedsiębiorcy - adres przedsiębiorcy - numer telefonu, fax-u - adres mailowy - numer NIP, REGON

20

KROK 2. Numer REGON Przedsiębiorca obowiązany jest dokonać wpisu prowadzonej przez siebie działalności gospodarczej do rejestru podmiotów gospodarki narodowej w 14 dni od uzyskania wpisu do EDG. Po dokonaniu wpisu otrzymuje tzw. numer REGON. Procedurę rejestracji dokonuje się w Wojewódzkim Urzędzie Statystycznym. Wpis do rejestru jest bezpłatny. Jeżeli zakładamy spółkę cywilną, wtedy REGON uzyskuje spółka.

21

Numer REGON cd Informacje niezbędne do zgłoszenia: Nazwa i adres siedziby, a w przypadku osób fizycznych prowadzących działalność gospodarczą - dodatkowo nazwisko i imiona oraz miejsce zamieszkania i nr PESEL Forma prawna i forma własności Wykonywana działalność w tym rodzaj przeważającej działalności Data powstania, rozpoczęcia, zawieszenia, zakończenia działalności Nazwa organu rejestrowego lub ewidencyjnego, nazwa rejestru (ewidencji) i nadany przez ten organ numer Liczba pracujących Informacje o jednostkach lokalnych przedsiębiorcy Każda zmiana powyższych danych skutkuje wymogiem zgłoszenia do urzędu statystycznego

i nadany przez ten organ numer. Liczba pracujących. Informacje o jednostkach lokalnych przedsiębiorcy. Każda zmiana powyższych danych skutkuje wymogiem zgłoszenia do urzędu statystycznego.")

22

KROK 3. Konto w banku nieobowiązkowe ale konieczne

Przedsiębiorca musi posiadać konto bankowe ponieważ: zapłata większości podatków odbywa się w formie przelewu z konta firmy na konto urzędu skarbowego (art. 61 ordynacji podatkowej) przekazywanie składek przez płatnika do ZUS odbywa się za pośrednictwem konta dokonywanie i przyjmowanie większości płatności od innych przedsiębiorców musi dokonywać się za pośrednictwem rachunku bankowego (art. 22 ustawy o swobodzie działalności gospodarczej)

przekazywanie składek przez płatnika do ZUS odbywa się za pośrednictwem konta. dokonywanie i przyjmowanie większości płatności od innych przedsiębiorców musi dokonywać się za pośrednictwem rachunku bankowego (art. 22 ustawy o swobodzie działalności gospodarczej)")

23

KROK 4. Nadanie lub zmiana NIP

Przedsiębiorca wpisany do rejestru przedsiębiorców lub ewidencji jest zobowiązany umieszczać w oświadczeniach pisemnych, skierowanych w zakresie swojej działalności do oznaczonych osób i organów, numer identyfikacji podatkowej NIP oraz posługiwać się tym numerem w obrocie prawnym i gospodarczym.

24

Nadanie lub zmiana NIP cd

Numer NIP nadawany jest osobie raz na zawsze w momencie osiągnięcia jakiegokolwiek dochodu podlegającego opodatkowaniu dochodowemu. Aktualizacja NIP następuje przy wykorzystaniu formularza NIP-1 Jeżeli zakładamy spółkę cywilną, wtedy NIP uzyskuje spółka.

25

KROK 5. Zgłoszenie do ZUS Zgłoszenie w terminie do 7 dni od daty rozpoczęcia wykonywania działalności Obowiązki ubezpieczeniowe: ubezpieczenie emerytalne ubezpieczenie rentowe ubezpieczenie wypadkowe ubezpieczenie zdrowotne składka na Fundusz Pracy dobrowolnie – ubezpieczenie chorobowe

26

KROK 6. Urząd Skarbowy Przed faktycznym rozpoczęciem działalności przedsiębiorca jest obowiązany do zawiadomienia właściwego urzędu skarbowego. Przedsiębiorca musi dokonać wyboru płaconego podatku dochodowego. W przypadku gdy przedsiębiorca zdecyduje się na status płatnika podatku VAT musi również powiadomić właściwy urząd o tym fakcie.

27

Wybór Podatek na zasadach ogólnych (podatkowa księga przychodów i rozchodów) Podatek liniowy 19% Ryczałt od przychodów ewidencjonowanych Karta podatkowa

28

Podatek na zasadach ogólnych

Może go płacić każdy bez względu na rodzaj działalności Może go płacić przedsiębiorca prowadzący działalność indywidualnie, w spółce cywilnej, w osobowej spółce handlowej (jawnej, komandytowej, partnerskiej, komandytowo-akcyjnej) Podstawa opodatkowania – przychód pomniejszony o koszty jego uzyskania (dochód) Stawki podatku – 18%, 32% Kwota wolna od podatku – 3013,00 zł Rozliczanie co miesiąc lub dla rozpoczynających działalność lub małych podatników co kwartał Termin płatności – do 20 każdego miesiąca za miesiąc poprzedni lub do 20 następnego miesiąca przypadającego po upływie kwartału rozliczanego

Podstawa opodatkowania – przychód pomniejszony o koszty jego uzyskania (dochód) Stawki podatku – 18%, 32% Kwota wolna od podatku – 3013,00 zł. Rozliczanie co miesiąc lub dla rozpoczynających działalność lub małych podatników co kwartał. Termin płatności – do 20 każdego miesiąca za miesiąc poprzedni lub do 20 następnego miesiąca przypadającego po upływie kwartału rozliczanego.")

29

Podatek na zasadach ogólnych

Nie składa się deklaracji Prowadzone ewidencje – podatkowa księga przychodów i rozchodów lub księgi rachunkowe, ewidencja środków trwałych oraz wartości niematerialnych i prawnych, ewidencja wyposażenia, ewidencja sprzedaży, ewidencja przebiegu pojazdu, karty przychodów pracowników, ewidencja pożyczek i zastawionych rzeczy (lombard), ewidencja kupna i sprzedaży wartości dewizowych (kantor) i inne wymagane odrębnymi przepisami prawa dla prowadzonej działalności Zeznanie roczne – PIT-36, termin do 30 kwietnia roku następnego Ulgi i odliczenia – wszystkie, które są prawnie możliwe Preferencje w rozliczaniu – możliwe rozliczenie wspólnie z małżonkiem lub dla osób samotnie wychowujących dzieci

, ewidencja kupna i sprzedaży wartości dewizowych (kantor) i inne wymagane odrębnymi przepisami prawa dla prowadzonej działalności. Zeznanie roczne – PIT-36, termin do 30 kwietnia roku następnego. Ulgi i odliczenia – wszystkie, które są prawnie możliwe. Preferencje w rozliczaniu – możliwe rozliczenie wspólnie z małżonkiem lub dla osób samotnie wychowujących dzieci.")

30

Podatek liniowy 19% Może go płacić każdy bez względu na rodzaj działalności Może go płacić przedsiębiorca prowadzący działalność indywidualnie, w spółce cywilnej, w osobowej spółce handlowej (jawnej, komandytowej, partnerskiej, komandytowo-akcyjnej) Ograniczenie – nie może go płacić przedsiębiorca świadczący usługi dla byłych pracodawców Podstawa opodatkowania – przychód pomniejszony o koszty jego uzyskania (dochód) Stawka podatku – 19% Kwota wolna od podatku – nie ma Rozliczanie co miesiąc lub dla rozpoczynających działalność lub małych podatników co kwartał Termin płatności – do 20 każdego miesiąca za miesiąc poprzedni lub do 20 następnego miesiąca przypadającego po upływie kwartału rozliczanego

Ograniczenie – nie może go płacić przedsiębiorca świadczący usługi dla byłych pracodawców. Podstawa opodatkowania – przychód pomniejszony o koszty jego uzyskania (dochód) Stawka podatku – 19% Kwota wolna od podatku – nie ma. Rozliczanie co miesiąc lub dla rozpoczynających działalność lub małych podatników co kwartał. Termin płatności – do 20 każdego miesiąca za miesiąc poprzedni lub do 20 następnego miesiąca przypadającego po upływie kwartału rozliczanego.")

31

Podatek liniowy 19% Nie składa się deklaracji

Prowadzone ewidencje – podatkowa księga przychodów i rozchodów lub księgi rachunkowe, ewidencja środków trwałych oraz wartości niematerialnych i prawnych, ewidencja wyposażenia, ewidencja sprzedaży, ewidencja przebiegu pojazdu, karty przychodów pracowników, ewidencja pożyczek i zastawionych rzeczy (lombard), ewidencja kupna i sprzedaży wartości dewizowych (kantor) i inne wymagane odrębnymi przepisami prawa dla prowadzonej działalności Zeznanie roczne – PIT-36, termin do 30 kwietnia następnego roku Ulgi i odliczenia – tylko odliczenie składek na ubezpieczenie społeczne i ubezpieczenie zdrowotne Preferencje w rozliczaniu – nie ma

, ewidencja kupna i sprzedaży wartości dewizowych (kantor) i inne wymagane odrębnymi przepisami prawa dla prowadzonej działalności. Zeznanie roczne – PIT-36, termin do 30 kwietnia następnego roku. Ulgi i odliczenia – tylko odliczenie składek na ubezpieczenie społeczne i ubezpieczenie zdrowotne. Preferencje w rozliczaniu – nie ma.")

32

Ryczałt od przychodów ewidencjonowanych

Może go płacić przedsiębiorca wykonujący tylko niektóre rodzaje działalności (art. 8 ust 1 ustawy o ryczałcie) Może go płacić przedsiębiorca prowadzący działalność indywidualnie, w spółce cywilnej lub jawnej Podstawa opodatkowania – przychód (nie uwzględnia się kosztów) Stawki podatku – 20%, 17%, 8,5%, 5,5% lub 3% w zależności od rodzaju prowadzonej działalności Kwota wolna od podatku – nie ma Rozliczanie co miesiąc lub co kwartał (kwartalnie tylko dla podatnika, kontynuującego działalność, którego przychód nie przekroczył 25 tys. Euro)

Może go płacić przedsiębiorca prowadzący działalność indywidualnie, w spółce cywilnej lub jawnej. Podstawa opodatkowania – przychód (nie uwzględnia się kosztów) Stawki podatku – 20%, 17%, 8,5%, 5,5% lub 3% w zależności od rodzaju prowadzonej działalności. Kwota wolna od podatku – nie ma. Rozliczanie co miesiąc lub co kwartał (kwartalnie tylko dla podatnika, kontynuującego działalność, którego przychód nie przekroczył 25 tys. Euro)")

33

Ryczałt od przychodów ewidencjonowanych

Termin płatności – do 20 każdego miesiąca za miesiąc poprzedni lub do 20 następnego miesiąca przypadającego po upływie kwartału rozliczanego Nie składa się deklaracji Prowadzone ewidencje – ewidencja przychodów, wykaz środków trwałych oraz wartości niematerialnych i prawnych, ewidencja wyposażenia, ewidencja zatrudnienia i karty przychodów pracowników Zeznanie roczne – PIT-28 do 31 stycznia następnego roku Ulgi i odliczenia – wszystkie, które są prawnie możliwe z wyjątkiem ulgi na nowe technologie i na dzieci Preferencje w rozliczaniu – nie ma

34

Karta podatkowa Może go płacić przedsiębiorca wykonujący drobną działalność handlową i usługową Może go płacić przedsiębiorca prowadzący działalność indywidualnie lub w spółce cywilne, a także wykonujący niektóre wolne zawody Podstawa opodatkowania – nie ustala się ani przychodu ani dochodu Stawki podatku – ustalone w decyzji urzędu skarbowego w ustawowych granicach Kwota wolna od podatku – nie ma Rozliczanie co miesiąc

35

Karta podatkowa Termin płatności – do 7 każdego miesiąca, za miesiąc poprzedni, a za grudzień do 28 grudnia Nie składa się deklaracji Prowadzone ewidencje – ewidencja zatrudnienia i karty przychodów pracowników Zeznanie roczne – nie składa się, obowiązuje tylko informacja o wysokości odliczonej składki na ubezpieczenie zdrowotne (PIT- 16A) do 31 stycznia następnego roku Ulgi i odliczenia – tylko składka zdrowotna Preferencje w rozliczaniu – nie ma

do 31 stycznia następnego roku. Ulgi i odliczenia – tylko składka zdrowotna. Preferencje w rozliczaniu – nie ma.")

36

Podatek od towarów i usług VAT

Rozpoczynając działalność gospodarczą, przedsiębiorca nie musi już na starcie brać na siebie obowiązków podatnika VAT. Może skorzystać ze zwolnienia , dopóki wartość sprzedaży nie przekroczy ustawowego limitu (2008 r. – 50 tys. zł). Niektóre rodzaje działalności gospodarczej muszą być opodatkowane podatkiem VAT niezależnie od wielkości obrotów. Są to m.in.. podatnicy sprzedający wyroby z metali szlachetnych, niektóre wyroby akcyzowe, osoby świadczące usługi prawnicze, jubilerskie Obowiązkiem podatnika zwolnionego z płacenia podatku VAT jest prowadzenie ewidencji sprzedaży, w której rejestruje się sprzedaż za dany dzień – trzeba to zrobić nie później niż przed rozpoczęciem sprzedaży w dniu następnym.

. Niektóre rodzaje działalności gospodarczej muszą być opodatkowane podatkiem VAT niezależnie od wielkości obrotów. Są to m.in.. podatnicy sprzedający wyroby z metali szlachetnych, niektóre wyroby akcyzowe, osoby świadczące usługi prawnicze, jubilerskie. Obowiązkiem podatnika zwolnionego z płacenia podatku VAT jest prowadzenie ewidencji sprzedaży, w której rejestruje się sprzedaż za dany dzień – trzeba to zrobić nie później niż przed rozpoczęciem sprzedaży w dniu następnym.")

37

Inne obowiązki Państwowy Inspektorat Pracy - jeśli przedsiębiorca zdecyduje się na zatrudnienie pracownika/pracowników, to w ciągu 30 dni musi o tym fakcie powiadomić pisemnie właściwego inspektora pracy.

38

Inne obowiązki Terenowa Stacja Sanitarno-Epidemiologiczna - Przedsiębiorca ma obowiązek powiadomienia, w ciągu 14 dni od dnia rozpoczęcia działalności właściwego państwowego inspektora sanitarnego o: miejscu,rodzaju,zakresie prowadzonej działalności oraz przewidywanej liczbie pracowników. Przedsiębiorca zobowiązany jest do złożenia pisemnej informacji o środkach i procedurach przyjętych dla spełnienia wymagań wynikających z przepisów BHP, dotyczącej danej dziedziny działalności.

41

Czym jest AIP? Akademicki Inkubator Przedsiębiorczości (AIP) jest jednostką organizacyjną Fundacji Akademickie Inkubatory Przedsiębiorczości, powołanej w 2004 roku przez Studenckie Forum Business Centre Club.

jest jednostką organizacyjną Fundacji Akademickie Inkubatory Przedsiębiorczości, powołanej w 2004 roku przez Studenckie Forum Business Centre Club.")

42

AIP Firma w AIP AIP firma w AIP Działalność gospodarcza

Założenie firmy: 3-4 tyg. Koszt rejestr. firmy: ok.200 PLN ZUS: 280 PLN Wynajęcie pomieszczenia biurowego: ok.400 PLN Prowadzenie księgowości (do 10 dokumentów mies.) 150 PLN Szkolenia: ok.1000 PLN Porada prawna: 1h – 100 PLN Promocja firmy: od 500 PLN - …….. Telefony, internet itp.: 250 PLN SUMA = min PLN Firma w AIP Założenie firmy: 1 dzień Koszt rejestr. firmy: 0 PLN ZUS : W PAKIECIE Wynajęcie pomieszczenia biurowego: W PAKIECIE Prowadzenie księgowości (do 20 dokumentów mies.) W PAKIECIE Szkolenia: W PAKIECIE Porada prawna: W PAKIECIE Promocja firmy: W PAKIECIE Telefony, internet itp.: W PAKIECIE PAKIET 200 PLN netto SUMA = max. 200 PLN netto Firma w AIP

150 PLN. Szkolenia: ok.1000 PLN. Porada prawna: 1h – 100 PLN. Promocja firmy: od 500 PLN - …….. Telefony, internet itp.: 250 PLN. SUMA = min PLN. Firma w AIP. Założenie firmy: 1 dzień. Koszt rejestr. firmy: 0 PLN. ZUS : W PAKIECIE. Wynajęcie pomieszczenia biurowego: W PAKIECIE. Prowadzenie księgowości (do 20. dokumentów mies.) W PAKIECIE. Szkolenia: W PAKIECIE. Porada prawna: W PAKIECIE. Promocja firmy: W PAKIECIE. Telefony, internet itp.: W PAKIECIE. PAKIET 200 PLN netto. SUMA = max. 200 PLN netto. Firma w AIP.")

43

JAK działa firma w AIP? klient 2 transakcja 3 rozliczenie 1 kontakt

Firma A Firma B Firma C Firma D Firma E Brak ryzyka i wysokich kosztów Dostęp do dobrze wyposażonego biura

44

Sukces Porażka Próba Pomysł

45

Twoja Firma Jak założyć firmę w AIP? 1 dzień! Twoja Firma Twoja Firma

wniosek dyrektor AIP akceptacja wniosku oplata za 1 miesiąc ( 200 pln netto ) spotkanie z dyrektorem AIP podpisanie umowy z AIP TWOJA FIRMA! Twoja Firma 1 dzień! Twoja Firma Twoja Firma Twoja Firma

spotkanie z dyrektorem AIP. podpisanie umowy z AIP. TWOJA FIRMA! Twoja Firma. 1 dzień! Twoja Firma. Twoja Firma. Twoja Firma.")

46

AIP w całym kraju Obecnie istnieje ponad 30 Akademickich Inkubatorów Przedsiębiorczości w całym kraju.

47

Co oferuje AIP? (1/2) Możliwość prowadzenia własnej działalności gospodarczej jako pion inkubatora, bez konieczności rejestracji własnej firmy, Dostęp do biura z dostępem do komputera, telefonu, faxu, drukarki, Internetu oraz innych urządzeń biurowych, Doradztwo i pomoc w zakresie prowadzonej działalności, Pełną księgowość, porady prawne, Pomoc w pozyskiwaniu funduszy na inwestycje. Brak ryzyka i wysokich kosztów Dostęp do dobrze wyposażonego biura

48

Co oferuje AIP? (2/2) System szkoleń

Promocję za pomocą portalu Promocję podczas konferencji poświęconych Inkubatorom Możliwość posługiwania się znakiem Akademickiego Inkubatora Przedsiębiorczości Możliwość kooperacji z firmami zrzeszonymi w Business Centre Club

49

Obszar działania AIP Usługi (np. fryzjerstwo, transport, utrzymywanie czystości, internet, tłumaczenia językowe, poradnictwo prowadzenie biznesu, prace wysokościowe, szkolenia, imprezy integracyjne, pośrednictwo pracy, tworzenie teledysków, spotów reklamowych, serwis sprzętu komputerowego, marketing sportowy) Handel (sprzedaż towarów, dystrybucja artykułów przemysłowych, sprzedaż detaliczna i hurtowa, sprzedaż odzieży, internetowy hipermarket) Inne....

Handel (sprzedaż towarów, dystrybucja artykułów przemysłowych, sprzedaż detaliczna i hurtowa, sprzedaż odzieży, internetowy hipermarket) Inne....")

50

Korzyści AIP: Ponad 1000 osób jest zaangażowanych w realizację biznesów w AIP 600 firm funkcjonowało w AIP PLN dochodu wygenerował AIP w roku 2006 a w 2007 już PLN !

52

Kto nie ryzykuje.... .... ten nie zyskuje

53

Dziękuję za uwagę

Podobne prezentacje