Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Konsolidacja kredytów spłacanych w ratach całkowitych 1. Wstęp 2. Oprocentowanie proste - stopa stała 3. Oprocentowanie proste - stopa zmienna 4. Oprocentowanie składane - stopa stała 5. Oprocentowanie składane - stopa zmienna

2

Konsolidacja kredytów spłacanych w ratach całkowitych 1.Wstęp Rozważając przypadek równoczesnej spłaty dwóch ( lub więcej) kredytów przez tego samego kredytobiorcę, kredyty takie można skonsolidować tzn. zamienić na jeden równoważny kredyt. Procedurę łącznie kilku kredytów w jeden nazywa się konsolidacją kredytów. Skonsolidowany kredyt może być rozliczny na innych warunkach oprocentowania niż kredyty które podlegają konsolidacji. W ogólnym przypadku – tak jak dla konwersji – wprowadza się następujące klasyfikację konsolidacji kredytów: -konsolidacja jednorodna -konsolidacja niejednorodna

3

Konsolidacja kredytów spłacanych w ratach całkowitych 1. Wstęp W przypadku konsolidacji jednorodnej typy kredytów konsolidowanych oraz typ kredytu skonsolidowanego są jednakowe. W przypadku konsolidacji niejednorodnej typy kredytów są różne. Konsolidację jednorodną oraz niejednorodną przeprowadza się przy pomocy analogicznego dwufazowego algorytmu bazującego na zasadzie równoważności kapitału. Koszt kredytu skonsolidowanego w stosunku do kosztów kredytów konsolidowanych może być różny. W przypadku konsolidacji jednorodnej koszt ten jest większy. W przypadku konsolidacji niejednorodnej koszt po konsolidacji może być większy lub mniejszy od sumy kosztów kredytów przed konsolidacją. Zależy to od warunków oprocentowania. Poniżej zostanie został przedstawiony schemat przebiegu konwersji kredytu w ratach całkowitych.

4

Konsolidacja kredytów spłacanych w ratach całkowitych 1. Wstęp W tym rozdziale zostaną przedstawione modele konsolidacji kredytów spłacanych w ratach całkowitych. Są to raty w których nie wyróżnia się kapitału i odsetek. W każdym modelu rozważone zostaną dwa kredyty spłacane w ratach całkowitych, które zostaną skonsolidowane. Zatem rozpatrywany będzie model jednorodny. Jednorodność może być rozpatrywana z punktu widzenia : -typu rat -oprocentowania W niniejszym rozdziale będzie zachowana jednorodność typu rat oraz oprocentowania. Konsolidacja kredytów zostanie przedstawiona w trzech fazach: -wyznaczanie rat kredytów przed konsolidacją -wyznaczenie kredytów technicznych -wyznaczenie rat kredytu po konsolidacji

5

Konsolidacja kredytów spłacanych w ratach całkowitych 1. Wstęp P 1 I 1m X t I 1t+1 I 1M1 0 m t t+1 M1 P 2 I2n X2 I 2t+1 I 2M2 K2n K2 t+1 K2 M2 0 1 n t t+1 M2 X t I t+1 IM K t+1 K M t t+1 M Rys.1. Schemat konsolidacji kredytu spłacanego w ratach kombinacyjnych.

6

2.Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa stałą. W punkcie tym przedstawione zostaną modele matematyczne jednorodnej konsolidacji kredytów spłacanych w ratach całkowitych. Zakładamy,że kredyt przed konsolidacją został udzielony w warunkach oprocentowania prostego ze stałą stopą. Konwersja zostanie przedstawiona w trzech fazach. 1. Wyznaczenie kredytów przed konsolidacją (faza 1). Rozważając problem wyznaczania kredytu przed konsolidacją w warunkach oprocentowana prostego ze stała stopą możemy się odnieść do kredyt spłacany w ratach całkowitych pkt.2

. Rozważając problem wyznaczania kredytu przed konsolidacją w warunkach oprocentowana prostego ze stała stopą możemy się odnieść do kredyt spłacany w ratach całkowitych pkt.2.")

7

2. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa stałą. Raty drugiego kredytu przed konsolidacją zostaną wyznaczone analogicznie jak raty pierwszego kredytu. Należy jednak zwrócić uwagę na inny termin udzielania drugiego kredytu oraz inne terminy spłaty rat. Wynika to z przyjęci wspólnego kalendarza dla wszystkich rozważanych kredytów. Ponadto założymy że stopa procentowa dal drugiego kredytu jest inna niż dal pierwszego kredytu.

8

2. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa stałą. 2. Wyznaczanie kredytu technicznego (faza 2). Załóżmy,że w terminie t należy przeprowadzić konsolidację kredytów. Termin t powinien spełniać warunek: m < t < min (N 1,m+N 2 ) (5) Zatem począwszy do terminu t raty pierwszego i drugiego kredytu nie zostały spłacone. Dla przeprowadzenia konsolidacji kredytów dokonuje się najpierw konwersji pierwszego i drugiego kredytu na wspólny termin t. Konwersja ta polega na wyznaczeniu na termin t kwoty jednorazowej spłaty rat, które jeszcze nie zostały spłacone – dla pierwszego i drugiego kredytu. Taka kwota jednakowej spłaty nazywany jest kredytem technicznym.

. Załóżmy,że w terminie t należy przeprowadzić konsolidację kredytów. Termin t powinien spełniać warunek: m < t < min (N 1,m+N 2 ) (5) Zatem począwszy do terminu t raty pierwszego i drugiego kredytu nie zostały spłacone. Dla przeprowadzenia konsolidacji kredytów dokonuje się najpierw konwersji pierwszego i drugiego kredytu na wspólny termin t. Konwersja ta polega na wyznaczeniu na termin t kwoty jednorazowej spłaty rat, które jeszcze nie zostały spłacone – dla pierwszego i drugiego kredytu. Taka kwota jednakowej spłaty nazywany jest kredytem technicznym..")

9

2. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa stałą. Oznaczamy przez : P 1 t – pierwszy kredyt techniczny P 2 t - drugi kredyt techniczny Wartość kredytów technicznych wyznaczamy dyskontują cna terminie t nie spłacone raty odpowiednio :pierwszego i drugiego kredytu. Tak więc otrzymamy: P 1 t = R 1 t +R 1 t+1 /(1+r 1 )+...+ R 1 n / [1+r 1 (n-t)]+...+ R 1 N 1 / [1+r 1 *(N 1 -t)] (6) oraz P 2 t = R 2 t +R 2 t+1 /(1+r 2 )+...+ R 2 n / [1+r 2 (n-t)]+...+ R 2 N 2 / [1+r 2 *(m+N 2 -t)] (7) Po konwersji pierwszego i drugiego kredytu do spłaty w terminie t pozostają dwa kredyty techniczne – lub jeden kredyt skonsolidowany, który jest ich sumą.

+...+ R 1 n / [1+r 1 (n-t)]+...+ R 1 N 1 / [1+r 1 *(N 1 -t)] (6) oraz P 2 t = R 2 t +R 2 t+1 /(1+r 2 )+...+ R 2 n / [1+r 2 (n-t)]+...+ R 2 N 2 / [1+r 2 *(m+N 2 -t)] (7) Po konwersji pierwszego i drugiego kredytu do spłaty w terminie t pozostają dwa kredyty techniczne – lub jeden kredyt skonsolidowany, który jest ich sumą..")

10

2. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa stałą. 3. Wyznaczenie rat kredytu po konsolidacji. (faza3) Raty kredytu skonsolidowanego P t wyznaczamy analogicznie jak raty kredytów pierwszego i drugiego przed konwersją. Należy wyznaczyć R n, - płatne w terminach n=t+1,...,t+N Raty kredytu skonsolidowanego spełniają zasadę równoważności kapitału w postaci: P t *[1+r (N -0)] = R t+1 [1+r (N-1)]+.................................. + R n [1+r (t+N-n)]+................................... + R t+N (10) W równaniu (10) występuje N niewidomych rat R n, dlatego nie można ich wyznaczyć bez dodatkowych założeń.

Raty kredytu skonsolidowanego P t wyznaczamy analogicznie jak raty kredytów pierwszego i drugiego przed konwersją. Należy wyznaczyć R n, - płatne w terminach n=t+1,...,t+N Raty kredytu skonsolidowanego spełniają zasadę równoważności kapitału w postaci: P t *[1+r (N -0)] = R t+1 [1+r (N-1)] R n [1+r (t+N-n)] R t+N (10) W równaniu (10) występuje N niewidomych rat R n, dlatego nie można ich wyznaczyć bez dodatkowych założeń..")

11

2. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa stałą. Zakładając,że raty R n są indeksowane stopą i, wówczas otrzymamy: R n =R t+1 *(1+i) n-t-1 (11)

n-t-1 (11).")

12

3. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa zmienną. W punkcie tym przedstawione zostaną modele matematyczne jednorodnej konsolidacji kredytów spłacanych w ratach całkowitych. Zakładamy,że kredyt przed konsolidacją został udzielony w warunkach oprocentowania prostego ze zmienna stopą. Konwersja zostanie przedstawiona w trzech fazach. 1. Wyznaczenie kredytów przed konsolidacją (faza 1). Rozważając problem wyznaczania kredytu przed konsolidacją w warunkach oprocentowana prostego ze stała stopą możemy się odnieść do kredyt spłacany w ratach całkowitych pkt.3

. Rozważając problem wyznaczania kredytu przed konsolidacją w warunkach oprocentowana prostego ze stała stopą możemy się odnieść do kredyt spłacany w ratach całkowitych pkt.3.")

13

3. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa zmienną. Raty drugiego kredytu przed konsolidacją zostaną wyznaczone analogicznie jak raty pierwszego kredytu. Należy jednak zwrócić uwagę na inny termin udzielania drugiego kredytu oraz inne terminy spłaty rat. Wynika to z przyjęci wspólnego kalendarza dla wszystkich rozważanych kredytów. Ponadto założymy że stopa procentowa dal drugiego kredytu jest inna niż dal pierwszego kredytu.

14

3. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa zmienną. 2. Wyznaczanie kredytów technicznych (faza 2). Załóżmy,że w terminie t należy przeprowadzić konsolidację kredytów. Termin t powinien spełniać warunek: m < t < min (N 1,m+N 2 ) (17) Zatem począwszy do terminu t raty pierwszego i drugiego kredytu nie zostały spłacone. Kredyt techniczny wyznaczamy analogicznie jak w poprzednim punkcie.Tak więc uwzględniając zmienną stopę procentową otrzymamy: P 1 t = R 1 t +R 1 t+1 /(1+r 1 t+1 )+ + R 1 n / (1+r 1 t+1 +,...,+r 1 n )+ + R 1 n / (1+r 1 t+1 +,..,+r 1 N 1 ) (18)

. Załóżmy,że w terminie t należy przeprowadzić konsolidację kredytów. Termin t powinien spełniać warunek: m < t < min (N 1,m+N 2 ) (17) Zatem począwszy do terminu t raty pierwszego i drugiego kredytu nie zostały spłacone. Kredyt techniczny wyznaczamy analogicznie jak w poprzednim punkcie.Tak więc uwzględniając zmienną stopę procentową otrzymamy: P 1 t = R 1 t +R 1 t+1 /(1+r 1 t+1 )+ + R 1 n / (1+r 1 t+1 +,...,+r 1 n )+ + R 1 n / (1+r 1 t+1 +,..,+r 1 N 1 ) (18).")

15

3. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa zmienną. oraz P 2 t = R 2 t +R 2 t+1 /(1+r 2 t+1 )+ + R 2 n / (1+r 2 t+1 +,...,+r 2 n )+ + R 2 n / (1+r 2 t+1 +,..,+r 2 N 2 ) (19) Po konwersji pierwszego i drugiego kredytu do spłaty w terminie t pozostają dwa kredyty techniczne - lub jeden kredyt skonsolidowany, który jest ich sumą. Równania (18) i (19) zostały zapisane w postaci dogodnej do zaprogramowania na arkuszu kalkulacyjnym.Czynniki dyskontujące występujące w równaniach (18) i (19) mogą być zapisane w postaci rekurencyjnej co ułatwia programowanie. Komórka na arkuszu kalkulacyjnym zawierająca czynnik dyskontujący może być skopiowany dla wyznaczenia pozostałych czynników dyskontujących.

+ + R 2 n / (1+r 2 t+1 +,...,+r 2 n )+ + R 2 n / (1+r 2 t+1 +,..,+r 2 N 2 ) (19) Po konwersji pierwszego i drugiego kredytu do spłaty w terminie t pozostają dwa kredyty techniczne - lub jeden kredyt skonsolidowany, który jest ich sumą. Równania (18) i (19) zostały zapisane w postaci dogodnej do zaprogramowania na arkuszu kalkulacyjnym.Czynniki dyskontujące występujące w równaniach (18) i (19) mogą być zapisane w postaci rekurencyjnej co ułatwia programowanie. Komórka na arkuszu kalkulacyjnym zawierająca czynnik dyskontujący może być skopiowany dla wyznaczenia pozostałych czynników dyskontujących..")

16

3. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa zmienną. Analizując równanie (18) zauważamy, że czynniki dyskontujące mają postać : D t = 1 D t+1 = 1+ r 1 t+1 = D t + r 1 t+1 D t+2 = 1+ r 1 t+2 = D t + r 1 t+2......................................... D n = D n-1 + r 1 n (20 ) Zatem (20) jest formułą rekurencyjną pozwalają wyznaczyć czynniki dyskontujące raty pierwszego kredytu. Formuła rekurencyjna wyrażają czynniki dyskontujące raty drugiego kredytu jest analogiczna.

zauważamy, że czynniki dyskontujące mają postać : D t = 1 D t+1 = 1+ r 1 t+1 = D t + r 1 t+1 D t+2 = 1+ r 1 t+2 = D t + r 1 t D n = D n-1 + r 1 n (20 ) Zatem (20) jest formułą rekurencyjną pozwalają wyznaczyć czynniki dyskontujące raty pierwszego kredytu. Formuła rekurencyjna wyrażają czynniki dyskontujące raty drugiego kredytu jest analogiczna..")

17

3. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa zmienną. 3. Wyznaczanie rat kredytu skonsolidowanego (faza 3). Raty kredytu skonsolidowanego P t wyznaczamy analogicznie jak raty kredytów pierwszego i drugiego przed konwersją. Raty kredytu skonsolidowanego spełniają zasadę równoważności kapitału w postaci: P t * (1+ r t+1 +...+ r t+N )= R t +1 (1+ r t+2 +..+ r t+N )+.................................... + R n (1+ r n+1 +..+ r t+N ) +...................................... + R t+N (21) W równaniu tym występuje N niewiadomych rat R n, dlatego nie można ich wyznaczyć bez dodatkowych założeń. Zakładając, że raty R n są indeksowane ze stopa i lub waloryzowane, wówczas otrzymamy dodatkowy warunek dla N-1 rat. Z tak otrzymanego układu równań można wyznaczyć wszystkie raty R n.

. Raty kredytu skonsolidowanego P t wyznaczamy analogicznie jak raty kredytów pierwszego i drugiego przed konwersją. Raty kredytu skonsolidowanego spełniają zasadę równoważności kapitału w postaci: P t * (1+ r t r t+N )= R t +1 (1+ r t r t+N ) R n (1+ r n r t+N ) R t+N (21) W równaniu tym występuje N niewiadomych rat R n, dlatego nie można ich wyznaczyć bez dodatkowych założeń. Zakładając, że raty R n są indeksowane ze stopa i lub waloryzowane, wówczas otrzymamy dodatkowy warunek dla N-1 rat. Z tak otrzymanego układu równań można wyznaczyć wszystkie raty R n..")

18

3. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie proste stopa zmienną. Układ równań (21) i (13) można rozwiązać analitycznie lub przy pomocy klasycznego programu komputerowego dla rozwiązywania układu równań liniowych. Modelowanie informatyczne na arkuszu kalkulacyjnym pozwala n zaprogramowanie równań (21) i (13) z uwzględnieniem rekurencyjnych formuł dla czynników oprocentowania rat R n. Analizując równanie (21) otrzymamy tak jak dala rat kredytów bez konsolidacji: 0 t+N = 1 0 t+N-1 = 1+r t+N = 0 t+N + r t+N........................................................................... 0 n-1 = 0 n +r n (22) Formuły wyznaczenia czynników oprocentowania (15) i (22) są analogicznie. Różnice wynikające z innych terminów rat we wspólnym kalendarzu.

i (13) można rozwiązać analitycznie lub przy pomocy klasycznego programu komputerowego dla rozwiązywania układu równań liniowych. Modelowanie informatyczne na arkuszu kalkulacyjnym pozwala n zaprogramowanie równań (21) i (13) z uwzględnieniem rekurencyjnych formuł dla czynników oprocentowania rat R n. Analizując równanie (21) otrzymamy tak jak dala rat kredytów bez konsolidacji: 0 t+N = 1 0 t+N-1 = 1+r t+N = 0 t+N + r t+N n-1 = 0 n +r n (22) Formuły wyznaczenia czynników oprocentowania (15) i (22) są analogicznie. Różnice wynikające z innych terminów rat we wspólnym kalendarzu..")

19

3. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa stała. W punkcie tym przedstawione zostaną modele matematyczne jednorodnej konsolidacji kredytów spłacanych w ratach całkowitych. Zakładamy,że kredyt przed konsolidacją został udzielony w warunkach oprocentowania składanego ze stałą stopą. Konwersja zostanie przedstawiona w trzech fazach. 1. Wyznaczenie kredytów przed konsolidacją (faza 1). Rozważając problem wyznaczania kredytu przed konsolidacją w warunkach oprocentowana prostego ze stała stopą możemy się odnieść do kredyt spłacany w ratach całkowitych pkt.4

. Rozważając problem wyznaczania kredytu przed konsolidacją w warunkach oprocentowana prostego ze stała stopą możemy się odnieść do kredyt spłacany w ratach całkowitych pkt.4.")

20

4. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa stała. Raty drugiego kredytu przed konsolidacją zostaną wyznaczone analogicznie jak raty pierwszego kredytu. Należy jednak zwrócić uwagę na inny termin udzielania drugiego kredytu oraz inne terminy spłaty rat. Wynika to z przyjęci wspólnego kalendarza dla wszystkich rozważanych kredytów. Ponadto założymy że stopa procentowa dal drugiego kredytu jest inna niż dal pierwszego kredytu.

21

4. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa stała. 2. Wyznaczenie kredytów technicznych (faza 2). Załóżmy,że w terminie t należy przeprowadzić konsolidację kredytów. Termin t powinien spełniać warunek (5).Zatem w terminie t pierwszy i drugi kredyt nie został spłacony. Dla przeprowadzenia konsolidacji kredytów należy najpierw wyznaczyć kredyty techniczne. Oznaczamy przez: P 1 t – pierwszy kredyt techniczny P 2 t - drugi kredyt techniczny Wartość kredytów technicznych wyznaczmy dyskontując na termin t nie spłacone raty odpowiednio: pierwszego i drugiego kredytu.

. Załóżmy,że w terminie t należy przeprowadzić konsolidację kredytów. Termin t powinien spełniać warunek (5).Zatem w terminie t pierwszy i drugi kredyt nie został spłacony. Dla przeprowadzenia konsolidacji kredytów należy najpierw wyznaczyć kredyty techniczne. Oznaczamy przez: P 1 t – pierwszy kredyt techniczny P 2 t - drugi kredyt techniczny Wartość kredytów technicznych wyznaczmy dyskontując na termin t nie spłacone raty odpowiednio: pierwszego i drugiego kredytu..")

22

4. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa stała. Tak więc otrzymamy; P 1 t = R 1 t +R 1 t+1 /(1+r 1 ) +.............................................. + R 1 n / (1+r 1 ) n –t +.............................................. + R 1 N 1 / (1+r 1 ) N1-t (25) oraz P 2 t = R 2 t +R 2 t+1 /(1+r 2 ) +.............................................. + R 2 n / (1+r 2 ) n –t +.............................................. + R 2 N 2 / (1+r 2 ) N1-t (26)

R 1 n / (1+r 1 ) n –t R 1 N 1 / (1+r 1 ) N1-t (25) oraz P 2 t = R 2 t +R 2 t+1 /(1+r 2 ) R 2 n / (1+r 2 ) n –t R 2 N 2 / (1+r 2 ) N1-t (26).")

23

4. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa stała. Po konwersji pierwszego i drugiego kredytu do spłaty w terminie t pozostaje kredyt skonsolidowany, który jest sumą (8). Równania (25) i (26) zostały zapisane w postaci dogodnej do zaprogramowania na arkuszu kalkulacyjnym.Widać, że na arkuszu kalkulacyjnym należy ulokować kolumny rat: -czynników dyskontujących -ilorazy składników tych kolumn Suma składników ostatniej kolumny jest równa odpowiedniemu kredytowi technicznemu. Program wyznaczania kredytów technicznych jest kontynuacją programu wyznaczani pierwszego i drugiego kredytu. W ten sposób zmiany danych pierwszego i drugiego kredytu dają bezpośrednio zmienione wartości kredytów technicznych.

. Równania (25) i (26) zostały zapisane w postaci dogodnej do zaprogramowania na arkuszu kalkulacyjnym.Widać, że na arkuszu kalkulacyjnym należy ulokować kolumny rat: -czynników dyskontujących -ilorazy składników tych kolumn Suma składników ostatniej kolumny jest równa odpowiedniemu kredytowi technicznemu. Program wyznaczania kredytów technicznych jest kontynuacją programu wyznaczani pierwszego i drugiego kredytu. W ten sposób zmiany danych pierwszego i drugiego kredytu dają bezpośrednio zmienione wartości kredytów technicznych..")

24

4. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa stała. 3. Wyznaczenie kredytu po konsolidacji (faza 3). Raty kredytu skonsolidowanego P t wyznaczamy analogicznie jak raty kredytów pierwszego i drugiego przed konwersją. Raty kredytu skonsolidowanego spełniają zasadę równoważności kapitału w postaci: P t *(1+r ) N = R t+1 * (1+r) N-1 +.................................. + R n * (1+r) t+N-n +................................... + R t+N (27) W równaniu (27) występuje N niewidomych rat R n, dlatego aby je wyznaczyć należy przyjąć dodatkowe założenia np. waloryzację lub indeksację rat.

. Raty kredytu skonsolidowanego P t wyznaczamy analogicznie jak raty kredytów pierwszego i drugiego przed konwersją. Raty kredytu skonsolidowanego spełniają zasadę równoważności kapitału w postaci: P t *(1+r ) N = R t+1 * (1+r) N R n * (1+r) t+N-n R t+N (27) W równaniu (27) występuje N niewidomych rat R n, dlatego aby je wyznaczyć należy przyjąć dodatkowe założenia np. waloryzację lub indeksację rat..")

25

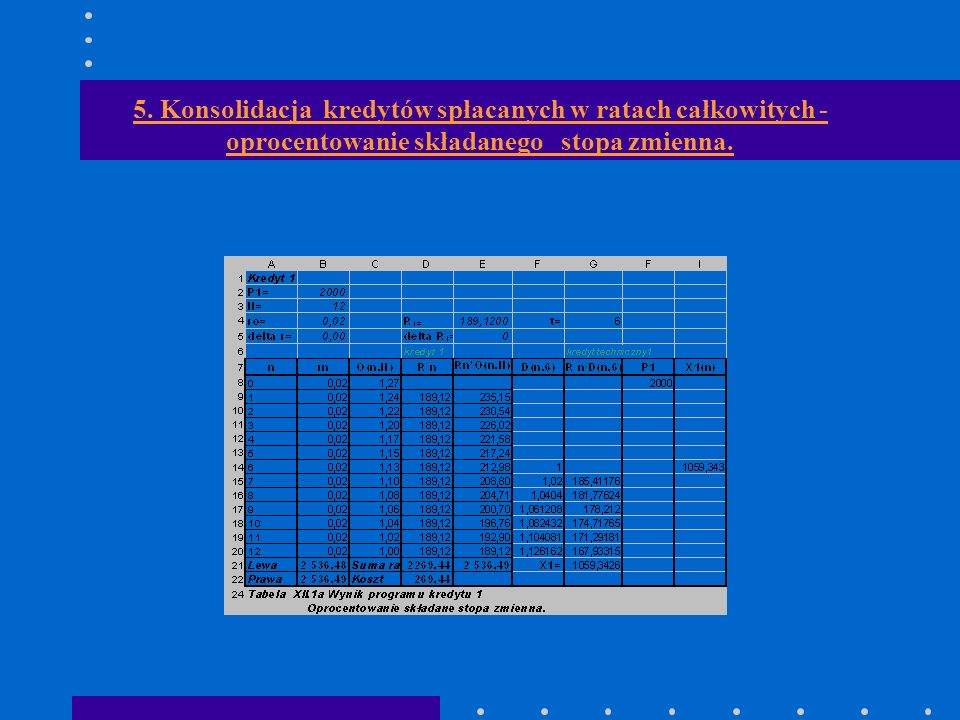

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna. W punkcie tym przedstawione zostaną modele matematyczne jednorodnej konsolidacji kredytów spłacanych w ratach całkowitych. Zakładamy,że kredyt przed konsolidacją został udzielony w warunkach oprocentowania składanego ze zmienną stopą. Konwersja zostanie przedstawiona w trzech fazach. 1. Wyznaczenie kredytów przed konsolidacją (faza 1). Rozważając problem wyznaczania kredytu przed konsolidacją w warunkach oprocentowana prostego ze stała stopą możemy się odnieść do kredyt spłacany w ratach całkowitych pkt.5

. Rozważając problem wyznaczania kredytu przed konsolidacją w warunkach oprocentowana prostego ze stała stopą możemy się odnieść do kredyt spłacany w ratach całkowitych pkt.5.")

26

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna. Raty drugiego kredytu przed konsolidacją zostaną wyznaczone analogicznie jak raty pierwszego kredytu. Należy jednak zwrócić uwagę na inny termin udzielania drugiego kredytu oraz inne terminy spłaty rat. Wynika to z przyjęci wspólnego kalendarza dla wszystkich rozważanych kredytów. Ponadto założymy że stopa procentowa dal drugiego kredytu jest inna niż dal pierwszego kredytu.

27

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna. 2. Wyznaczenie kredytów technicznych (faza 2). Załóżmy,że w terminie t należy przeprowadzić konsolidację kredytów. Termin t powinien spełniać warunek (5).Zatem w terminie t pierwszy i drugi kredyt nie został spłacony. Kredyt techniczny wyznaczamy analogicznie jak w punkcie 4.1.Tak więc uwzględniając zmienną stopę procentową otrzymamy: P 1 t = R 1 t +R 1 t+1 /(1+r 1 t+1 )+.............................................. + R 1 n / [(1+r 1 t+1 )*,...,*(1+r 1 n )]+............................................. + R 1 N / [(1+r 1 t+1 )+,..,+(1+r 1 N 1 )] (29)

. Załóżmy,że w terminie t należy przeprowadzić konsolidację kredytów. Termin t powinien spełniać warunek (5).Zatem w terminie t pierwszy i drugi kredyt nie został spłacony. Kredyt techniczny wyznaczamy analogicznie jak w punkcie 4.1.Tak więc uwzględniając zmienną stopę procentową otrzymamy: P 1 t = R 1 t +R 1 t+1 /(1+r 1 t+1 ) R 1 n / [(1+r 1 t+1 )*,...,*(1+r 1 n )] R 1 N / [(1+r 1 t+1 )+,..,+(1+r 1 N 1 )] (29).")

28

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna. oraz P 2 t = R 2 t +R 1 t+1 /(1+r 2 t+1 )+.............................................. + R 2 n / [(1+r 2 t+1 )*,...,*(1+r 2 n )]+............................................. + R 2 N 2 / [(1+r 2 t+1 )+,..,+(1+r 2 N 2 )] (30) Po konwersji pierwszego i drugiego kredytu do spłaty w terminie t pozostają dwa kredyty techniczne – lub jeden kredyt skonsolidowany, który jest ich sumą. Równania (29) i (30) zostały zapisane w postaci dogodnej do zaprogramowania na arkuszu kalkulacyjnym. Czynniki dyskontujące występujące w tych równaniach mogą być zapisane w postaci rekurencyjnej.

R 2 n / [(1+r 2 t+1 )*,...,*(1+r 2 n )] R 2 N 2 / [(1+r 2 t+1 )+,..,+(1+r 2 N 2 )] (30) Po konwersji pierwszego i drugiego kredytu do spłaty w terminie t pozostają dwa kredyty techniczne – lub jeden kredyt skonsolidowany, który jest ich sumą. Równania (29) i (30) zostały zapisane w postaci dogodnej do zaprogramowania na arkuszu kalkulacyjnym. Czynniki dyskontujące występujące w tych równaniach mogą być zapisane w postaci rekurencyjnej..")

29

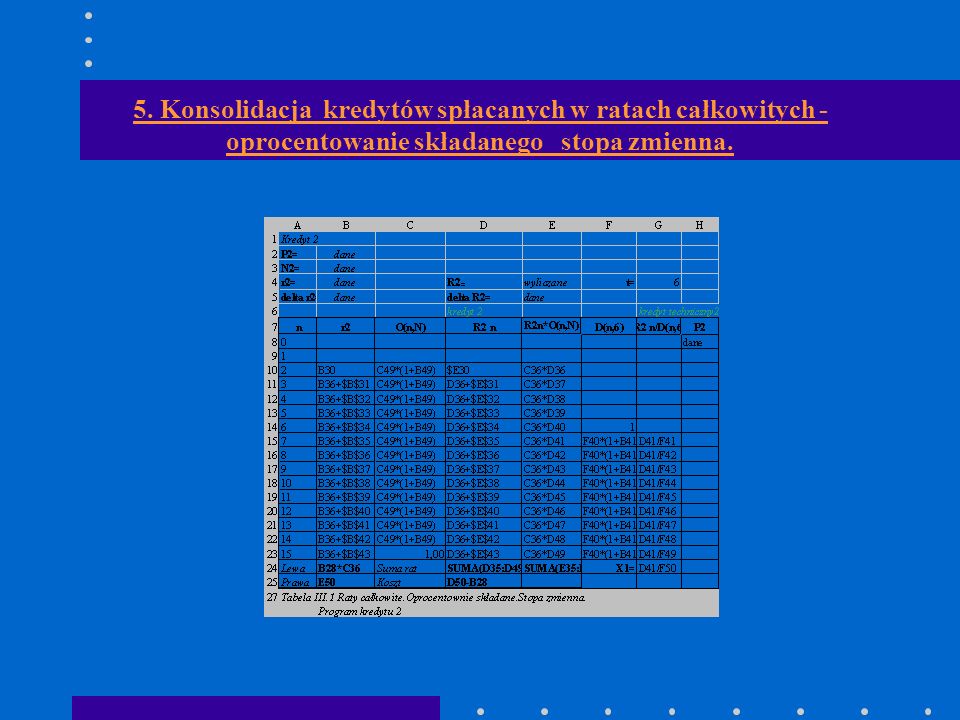

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna. Analizując równanie (29) zauważamy, że czynniki mają postać : D t = 1 D t+1 = 1*(1+ r 1 t+1 ) = D t *(1+ r 1 t+1 ) D t+2 = ( 1+r 1 t+2 )*(1+ r 1 t+2 ) = D t+1 *(1+ r 1 t+2 )........................................................... D n = D n-1 *(1+ r 1 n ) (XI.31 ) Zatem (31) jest formułą rekurencyjną pozwalającą wyznaczyć czynniki dyskontujące rat pierwszego kredytu. Formuła rekurencyjną wyrażającą czynniki dyskontujące rat drugiego kredytu jest analogiczna.Można ja otrzymać analizując równanie (30)

zauważamy, że czynniki mają postać : D t = 1 D t+1 = 1*(1+ r 1 t+1 ) = D t *(1+ r 1 t+1 ) D t+2 = ( 1+r 1 t+2 )*(1+ r 1 t+2 ) = D t+1 *(1+ r 1 t+2 ) D n = D n-1 *(1+ r 1 n ) (XI.31 ) Zatem (31) jest formułą rekurencyjną pozwalającą wyznaczyć czynniki dyskontujące rat pierwszego kredytu. Formuła rekurencyjną wyrażającą czynniki dyskontujące rat drugiego kredytu jest analogiczna.Można ja otrzymać analizując równanie (30).")

30

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna. 3. Wyznaczenie kredytu skonsolidowanego (faza 3). Raty kredytu technicznego P t wyznaczamy analogicznie jak dla w przypadku oprocentowania składanego ze stopą stałą. Raty kredytu skonsolidowanego spełniają zasadę równoważności kapitału w postaci: P t * (1+ r t+1 )*,...*(1+ r t+N )= R t+1 (1+ r t+2 )*,...*(1+ r t+N )+.................................... + R n (1+ r n+1 )*,...,*(1+ r t+N ) +...................................... + R t+N (32)

. Raty kredytu technicznego P t wyznaczamy analogicznie jak dla w przypadku oprocentowania składanego ze stopą stałą. Raty kredytu skonsolidowanego spełniają zasadę równoważności kapitału w postaci: P t * (1+ r t+1 )*,...*(1+ r t+N )= R t+1 (1+ r t+2 )*,...*(1+ r t+N ) R n (1+ r n+1 )*,...,*(1+ r t+N ) R t+N (32).")

31

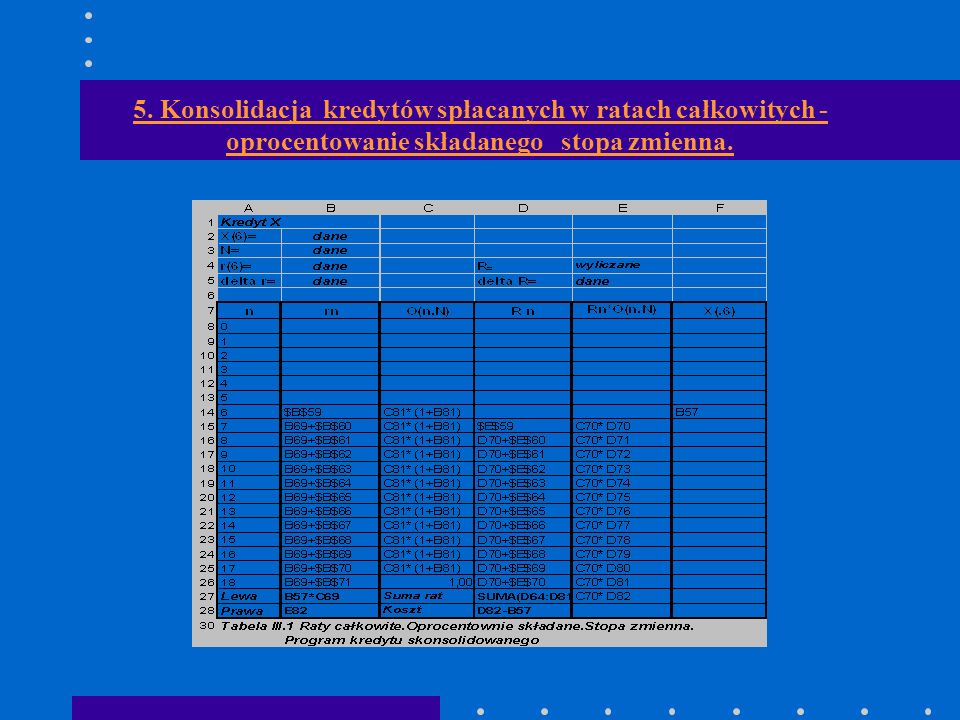

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna. W równaniu (32) występuje N niewiadomych rat R n, dlatego nie można ich wyznaczyć bez dodatkowych założeń.Zakładając,że raty R n są indeksowane ze stopą lub waloryzowane otrzymamy dodatkowe N-1 równań (10). Układ równań (32) i (10) można rozwiązać analogicznie lub przy pomocy klasycznego programu komputerowego dla rozwiązywania układu równań liniowych. Modelowanie informatyczne na arkuszu kalkulacyjnym pozwala n zaprogramowanie równań (32) i (10) z uwzględnieniem rekurencyjnych formuł dla czynników oprocentowania rat R n. Analizując równanie (32) otrzymamy tak jak dla rat kredytów bez konsolidacji:

występuje N niewiadomych rat R n, dlatego nie można ich wyznaczyć bez dodatkowych założeń.Zakładając,że raty R n są indeksowane ze stopą lub waloryzowane otrzymamy dodatkowe N-1 równań (10). Układ równań (32) i (10) można rozwiązać analogicznie lub przy pomocy klasycznego programu komputerowego dla rozwiązywania układu równań liniowych. Modelowanie informatyczne na arkuszu kalkulacyjnym pozwala n zaprogramowanie równań (32) i (10) z uwzględnieniem rekurencyjnych formuł dla czynników oprocentowania rat R n. Analizując równanie (32) otrzymamy tak jak dla rat kredytów bez konsolidacji:.")

32

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna. 0 t+N = 1 0 t+N-1 = 1*(1+r t+N ) = 0 t+N * (1+s t+N )................................................. 0 n-1 = 0 n *(1+s n ) (33) Formuły wyznaczania czynników oprocentowania są analogiczne. Różnice wynikają jedynie z innych terminów rat we wspólnym kalendarzu

= 0 t+N * (1+s t+N ) n-1 = 0 n *(1+s n ) (33) Formuły wyznaczania czynników oprocentowania są analogiczne. Różnice wynikają jedynie z innych terminów rat we wspólnym kalendarzu.")

33

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna.

39

Wykres 2 Spłata kredytu 2 przed konsolidacją w warunkach oprocentowania składanego ze zmienną stopą procentową

40

5. Konsolidacja kredytów spłacanych w ratach całkowitych - oprocentowanie składanego stopa zmienna

41

Wykres 3 Spłata kredytu skonsolidowanego

Podobne prezentacje