Pobierz prezentację

1

Granica efektywna zbioru możliwości inwestycyjnych Linia rynku kapitałowego Linia papierów wartościowych

2

Relacja Markowitza UWAGA 1. Każdemu portfelowi (u1,u2,…,un) składającemu się z n- akcji (ui – udział i-tej akcji w portfelu) odpowiada para (σ , R); σ- odchyl. std. stopy zwrotu, R - oczekiwana stopa zwrotu portfela. Odwzorowanie to nie jest różnowartościowe (może istnieć kilka portfeli, którym przyporządkowana jest ta sama para (σ , R). DEF. 2. Dla dwóch par (σ1 , R1) , (σ2 , R2) zdefiniujemy relację oznaczoną symbolem „«” (σ1 , R1) « (σ2 , R2) <=> ( σ2 ≤ σ1 i R1 ≤ R2 ) Mówimy, że portfele odpowiadające drugiej parze są lepsze w sensie relacji Markowitza od portfeli korespondujących z pierwszą parą. Uwaga2. Będziemy w wyżej opisanej sytuacji mówili krótko, że portfel drugi jest lepszy niż pierwszy

składającemu się z n- akcji (ui – udział i-tej akcji w portfelu) odpowiada para (σ , R); σ- odchyl. std. stopy zwrotu, R - oczekiwana stopa zwrotu portfela. Odwzorowanie to nie jest różnowartościowe (może istnieć kilka portfeli, którym przyporządkowana jest ta sama para (σ , R). DEF. 2. Dla dwóch par (σ1 , R1) , (σ2 , R2) zdefiniujemy relację oznaczoną symbolem „« (σ1 , R1) « (σ2 , R2) <=> ( σ2 ≤ σ1 i R1 ≤ R2 ) Mówimy, że portfele odpowiadające drugiej parze są lepsze w sensie relacji Markowitza od portfeli korespondujących z pierwszą parą. Uwaga2. Będziemy w wyżej opisanej sytuacji mówili krótko, że portfel drugi jest lepszy niż pierwszy.")

3

Portfel efektywny. Granica efektywna (efficient frontier)

Def. 3. Portfel nazywamy efektywnym jeżeli nie istnieje różny od niego portfel lepszy w sensie Markowitza Def.4. Zbiór portfeli efektywnych nazywamy granicą efektywną zbioru wszystkich możliwości inwestycyjnych

4

Portfel efektywny. Granica efektywna. Portfel minimalnego ryzyka

5

Portfel optymalny. Portfel rynkowy

Def. 5. Portfel optymalny to portfel o maksymalnym zysku względnym przypadającym na jednostkę ryzyka (czyli o maksymalnym stosunku oczekiwanej stopy zwrotu do odchylenia std.) maks. (ER/σ ) Def. 6. Portfel rynkowy to portfel o maksymalnym stosunku oczekiwanego zysku ponad stopę wolną od ryzyka do odchylenia std. maks. (ER – RF ) / σ ( gdzie RF – stopa procentowa wolna od ryzyka ) Portfelowi rynkowemu odpowiada w układzie (σ,R) punkt, który oznaczymy przez (σM , RM )

maks. (ER/σ ) Def. 6. Portfel rynkowy to portfel o maksymalnym stosunku oczekiwanego zysku ponad stopę wolną od ryzyka do odchylenia std. maks. (ER – RF ) / σ. ( gdzie RF – stopa procentowa wolna od ryzyka ) Portfelowi rynkowemu odpowiada w układzie (σ,R) punkt, który oznaczymy przez (σM , RM )")

6

Współczynnik efektywności Sharpe’a

Portfel rynkowy (σM , RM), to portfel o maksymalnym stosunku oczekiwanego zysku ponad stopę wolną od ryzyka do odchylenia std. czyli maksymalnym (E(RP) - RF)/σP

, to portfel o maksymalnym stosunku oczekiwanego zysku ponad stopę wolną od ryzyka do odchylenia std. czyli maksymalnym (E(RP) - RF)/σP.")

7

CML, granica efektywna

8

Twierdzenie o dwóch portfelach efektywnych

Twierdzenie. Dowolny portfel leżący na granicy efektywnej jest kombinacją dowolnych dwóch portfeli leżących na tej krzywej (D. Luenberger, „Teoria inwestycji finansowych”)

")

9

Var RP = Var (β RM)= β 2 Var (RM )

Portfel mieszany: portfel rynkowy + aktywo pozbawione ryzyka (risk free asset) Niech rozważany portfel ma udział α obligacji o stałej stopie zwrotu RF i zerowym ryzyku oraz udział β akcji o stopie zwrotu RM i ryzyku σM , α + β = 1, zakładamy, że β > 0 Oczekiwana stopa zwrotu portfela : ERP = α RF + β ERM , Var RP = Var (β RM)= β 2 Var (RM ) czyli σP = |β | σM = β σM Wyliczając stąd β i podstawiając do wzoru na ERP (ERP = α RF + β ERM ) otrzymujemy ERP = (1- σP/σM ) RF + σP/σM • ERM czyli ERP = RF + σP(ERM - RF )/σM

Niech rozważany portfel ma udział α obligacji o stałej stopie zwrotu RF i zerowym ryzyku oraz udział β akcji o stopie zwrotu RM i ryzyku σM , α + β = 1, zakładamy, że β > 0. Oczekiwana stopa zwrotu portfela : ERP = α RF + β ERM , Var RP = Var (β RM)= β 2 Var (RM ) czyli σP = |β | σM = β σM. Wyliczając stąd β i podstawiając do wzoru na ERP (ERP = α RF + β ERM ) otrzymujemy. ERP = (1- σP/σM ) RF + σP/σM • ERM. czyli ERP = RF + σP(ERM - RF )/σM.")

10

Portfel mieszany: portfel rynkowy + aktywo pozbawione ryzyka

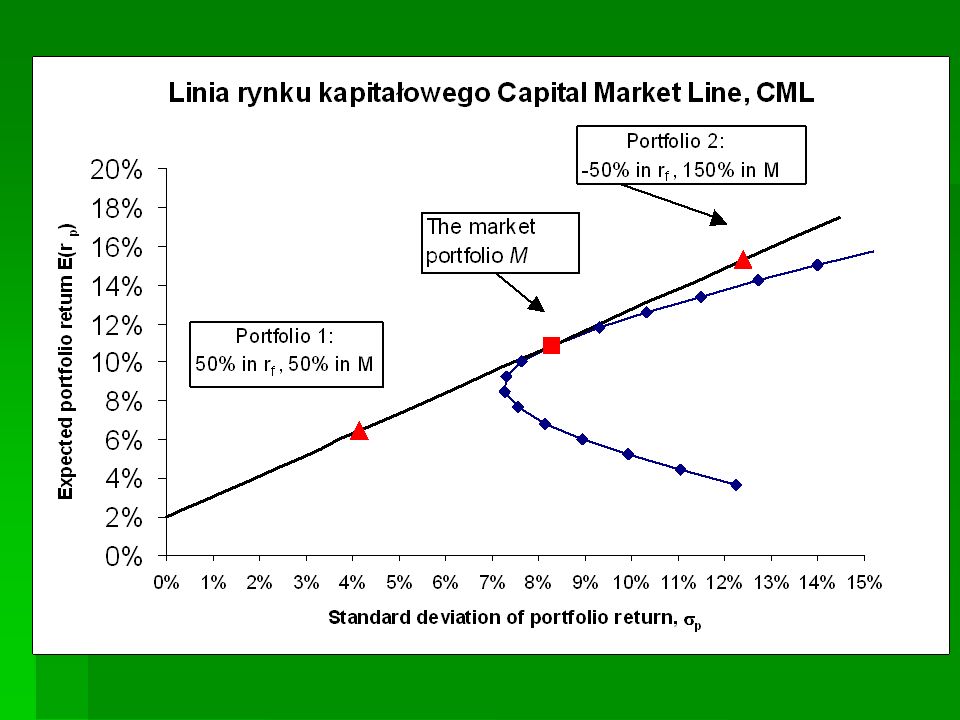

Otrzymany związek ERP = RF + σP [(ERM - RF )/σM ] wskazuje na liniową zależność między oczekiwaną stopą zwrotu ERP dla portfela mieszanego a odchyleniem std. σP tego portfela. Def. 7. Wykres powyższej zależności w układzie (σ, R) nosi nazwę linii rynku kapitałowego Portfele mieszane (przy założeniu braku krótkiej sprzedaży portfela rynkowego) są zatem reprezentowane w układzie (σ, R) przez punkty półprostej o początku w punkcie (0, RF ), przechodzącej przez punkt (σM , ERM )

/σM ] wskazuje na liniową zależność między oczekiwaną stopą zwrotu ERP dla portfela mieszanego a odchyleniem std. σP tego portfela. Def. 7. Wykres powyższej zależności w układzie (σ, R) nosi nazwę linii rynku kapitałowego. Portfele mieszane (przy założeniu braku krótkiej sprzedaży portfela rynkowego) są zatem reprezentowane w układzie (σ, R) przez punkty półprostej o początku w punkcie (0, RF ), przechodzącej przez punkt (σM , ERM )")

11

Linia rynku kapitałowego (Capital Market Line) Pożyczka na dokupienie portfela akcji (czerwony odcinek)

Pożyczka na dokupienie portfela akcji (czerwony odcinek)")

13

Linia alokacji kapitału (portfel mieszany dowolnego aktywa obarczonego ryzykiem oraz aktywa pozbawionego ryzyka) WA – udział aktywa ryzykownego

WA – udział aktywa ryzykownego")

14

Współczynnik Sharpe’a

15

Możliwość krótkiej sprzedaży portfela akcji

Niech – jak poprzednio - rozważany portfel ma udział α obligacji o stałej stopie zwrotu RF i zerowym ryzyku oraz udział β akcji o stopie zwrotu RM i ryzyku σM Załóżmy , że β < 0. Stopa zwrotu portfela : RP = α RF + β RM , α + β = 1 ERP = α RF + β ERM , Var RP = Var (β RM)= β 2 Var (RM ) czyli σP = |β | σM = - β σM Zaś dla ujemnego σP = |β | σM. Postepując analogicznie otrzymujemy ERP = RF - σP(ERM - RF )/σM Geometrycznie oznacza to półprostą o ujemnym współczynniku kierunkowym, o początku w punkcie (0,RF)

= β 2 Var (RM ) czyli σP = |β | σM = - β σM. Zaś dla ujemnego σP = |β | σM. Postepując analogicznie otrzymujemy. ERP = RF - σP(ERM - RF )/σM. Geometrycznie oznacza to półprostą o ujemnym współczynniku kierunkowym, o początku w punkcie (0,RF)")

16

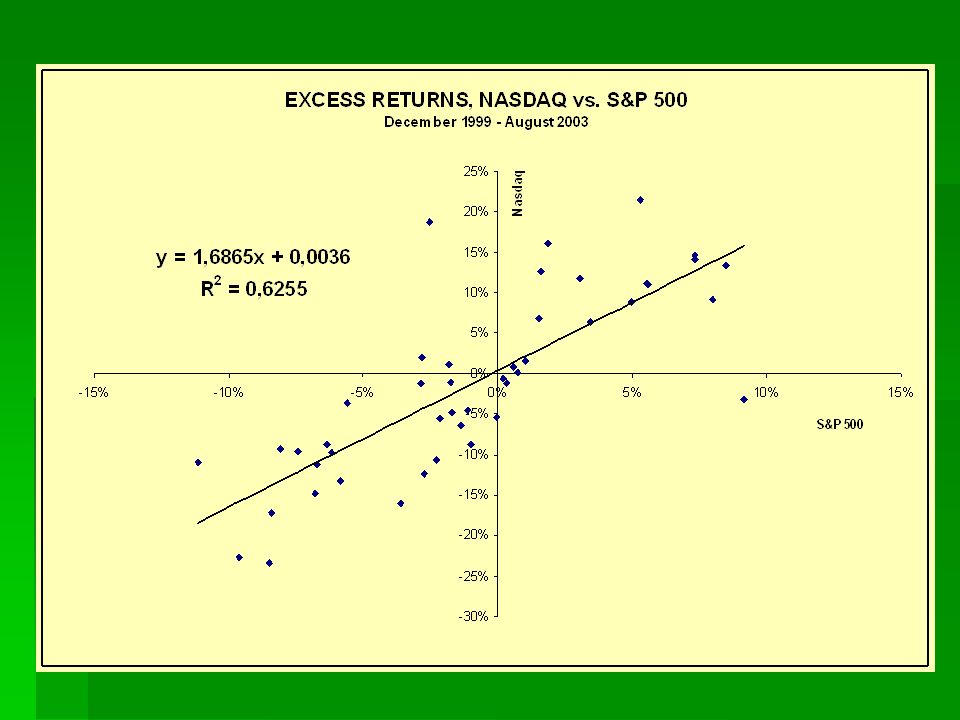

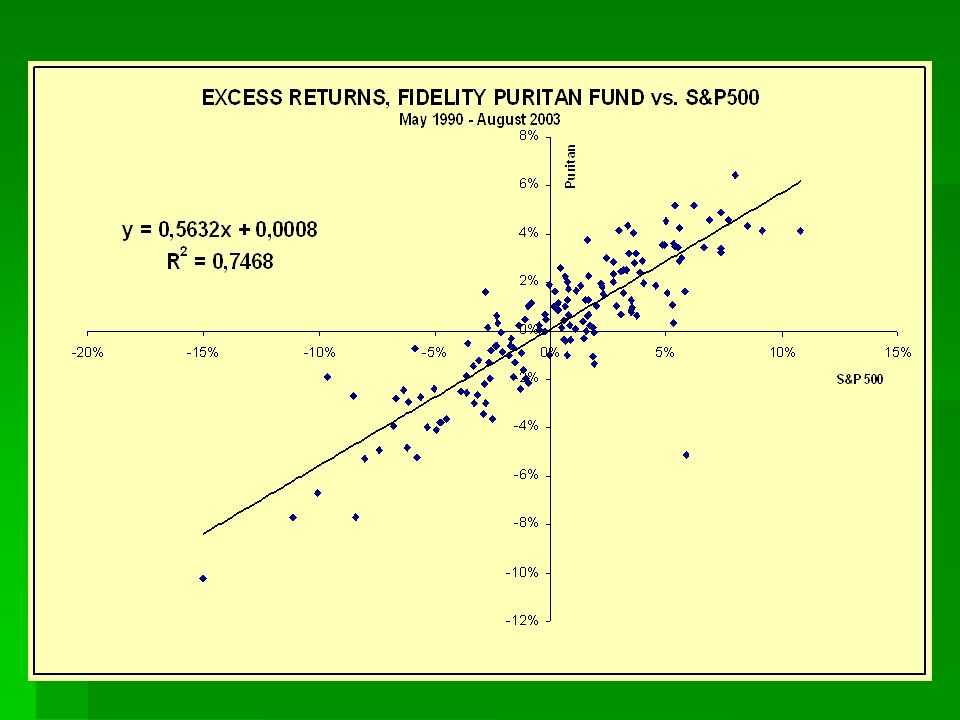

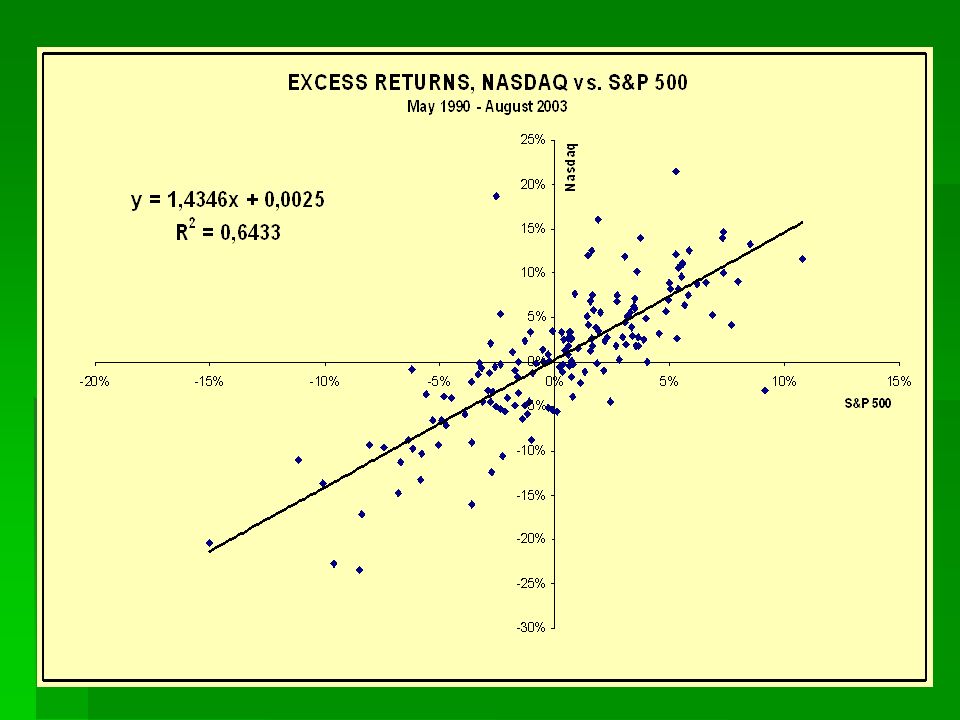

Dane są stopy zwrotu z akcji A oraz zmiany indeksu giełdy w kolejnych miesiącach

17

Wykres punktowy wcześniej pokazanej tabeli (wiersz tabeli – punkt wykresu)

")

18

Regresja liniowa Dla stóp zwrotu akcji X oraz zmian indeksu Y znajdziemy linię regresji liniowej (model teoretycznej zależności liniowej miedzy dwiema zmiennymi, opartym na metodzie najmniejszych kwadratów. Równania regresji liniowej Y względem X nazywamy prostą: Y - EY = [ COV (X,Y) / WAR X] (X- EX). Równania regresji liniowej X względem Y : X – EX = [ COV (X,Y) / WAR Y] (Y- EY). Gdzie X ,Y teoretyczne wartości zmiennych X, Y

/ WAR X] (X- EX). Równania regresji liniowej X względem Y : X – EX = [ COV (X,Y) / WAR Y] (Y- EY). Gdzie X ,Y teoretyczne wartości zmiennych X, Y.")

19

Linia regresji. Przykład

20

Regresja liniowa Przykład

25

Y-EY= [COV(X,Y)/War X](X-EX)

Regresja liniowa. Współczynnik β Powiązanie stopy zwrotu z akcji z indeksem rynku Y-EY= [COV(X,Y)/War X](X-EX) RA - teoretyczna stopa zwrotu z akcji A R - teoretyczna stopa zwrotu z indeksu RA - ERA = [COV(R, RA)/War R](R -ER) Oznaczmy β = COV(R, RA) / War R, wtedy RA = E RA - β ER + βR = (E RA - β ER) + βR Oznaczmy stałą ERA - β ER przez a, mamy wtedy RA = a + β R równanie regresji liniowej stopy zwrotu z akcji względem stopy zwrotu z indeksu

](http://slideplayer.pl/slide/409215/1/images/25/Y-EY%3D+%5BCOV%28X%2CY%29%2FWar+X%5D%28X-EX%29.jpg "Regresja liniowa. Współczynnik β Powiązanie stopy zwrotu z akcji z indeksem rynku. Y-EY= [COV(X,Y)/War X](X-EX) RA - teoretyczna stopa zwrotu z akcji A. R - teoretyczna stopa zwrotu z indeksu. RA - ERA = [COV(R, RA)/War R](R -ER) Oznaczmy β = COV(R, RA) / War R, wtedy. RA = E RA - β ER + βR = (E RA - β ER) + βR. Oznaczmy stałą ERA - β ER przez a, mamy wtedy. RA = a + β R równanie regresji liniowej stopy zwrotu z akcji względem stopy zwrotu z indeksu.")

26

Regresja liniowa. Współczynnik β

RA= a + β R Współczynnik β wskazuje, o ile procent hipotetycznie wzrasta stopa zwrotu z akcji A, gdy indeks giełdy wzrasta o 1 %, gdyż β = Δ RA / Δ R Def. 8. Jeżeli β > 1, to mówimy, że akcja A jest „agresywna” – akcja żywo reaguje na zachowanie rynku 0 < β < 1, to mówimy, że akcja A jest „defensywna”- stopa zwrotu z A w małym stopniu zależy od rynku β = 0,- akcja nie reaguje na zachowanie rynku

27

Regresja liniowa Model jednowskaźnikowy W. Sharpe’a

Można przyjąć następujące modelowe równanie związku między stopą zwrotu z akcji A oraz stopą zwrotu indeksu giełdowego RA = a + β R + e w którym e jest składnikiem losowym (nieskorelowanym z rynkiem) o wartości oczekiwanej równej zero. Wówczas ERA = a + β ER Stopę zwrotu z papieru A można wyznaczyć w oparciu o stopę zwrotu z rynku oraz współczynniki β oraz a Ponadto War RA = β2 War R + War e Ryzyko papieru wartościowego można wyznaczyć w oparciu o ryzyko rynkowe (systematyczne), współczynnik β oraz wariancję składnika losowego (ryzyko specyficzne)

o wartości oczekiwanej równej zero. Wówczas ERA = a + β ER. Stopę zwrotu z papieru A można wyznaczyć w oparciu o stopę zwrotu z rynku oraz współczynniki β oraz a. Ponadto War RA = β2 War R + War e. Ryzyko papieru wartościowego można wyznaczyć w oparciu o ryzyko rynkowe (systematyczne), współczynnik β oraz wariancję składnika losowego (ryzyko specyficzne)")

28

Regresja liniowa Model jednowskaźnikowy W. Sharpe’a

Uwaga. Ryzyka rynkowego (systematycznego), nie da się uniknąć, natomiast ryzyko specyficzne, związane z akcją lub portfelem, można minimalizować odpowiednim wyborem akcji oraz składem portfela

, nie da się uniknąć, natomiast ryzyko specyficzne, związane z akcją lub portfelem, można minimalizować odpowiednim wyborem akcji oraz składem portfela.")

29

Portfel wielu akcji. Model Sharpe’a

Dla portfela składającego się z n akcji potrzebna jest znajomość: n stóp zysku n odchyleń standardowych n(n-1)/2 współczynników korelacji (dla 100 akcji – współczynników korelacji) (dla 1000 akcji – współczynników korelacji) William Sharpe zaproponował tzw. jednowskaźnikowy model oparty na jednoczynnikowej analizie zmienności poszczególnych akcji, prowadzącej do analizy mniejszej liczby danych

/2 współczynników korelacji. (dla 100 akcji – współczynników korelacji) (dla 1000 akcji – współczynników korelacji) William Sharpe zaproponował tzw. jednowskaźnikowy model oparty na jednoczynnikowej analizie zmienności poszczególnych akcji, prowadzącej do analizy mniejszej liczby danych.")

30

Model jednowskaźnikowy W. Sharpe’a

Rozważmy akcje n spółek, których stopy zwrotu oznaczymy przez Ri i=1,…,n. Ri = ai + βi R + ei , R oznacza stopę zwrotu indeksu giełdowego Założenia: (i) ei - losowy składnik o zerowej wartości oczekiwanej E(ei) = 0 (ii) ei nie jest skorelowany z R (dla każdego i) (iii) ei nie jest skorelowany z ej dla każdej pary różnych wskaźników (iv) Znane są wariancje War ei

ei - losowy składnik o zerowej wartości oczekiwanej E(ei) = 0. (ii) ei nie jest skorelowany z R (dla każdego i) (iii) ei nie jest skorelowany z ej dla każdej pary różnych wskaźników. (iv) Znane są wariancje War ei.")

31

Model jednowskaźnikowy Williama Sharpe’a

(1) Ri = ai + βi R + ei (2) ERi = ai + βi ER (3) War Ri = (βi)2 War R + War ei (4) Cor (Ri, Rj) = (βi βj War R) / σi σj Równość (4) jest zależnością przybliżoną. Mówi ona, że współczynnik korelacji miedzy dwoma papierami można wyznaczyć dysponując współczynnikami β, ryzykiem (odchyl. std.) obu papierów oraz wariancją rynku

Ri = ai + βi R + ei. (2) ERi = ai + βi ER. (3) War Ri = (βi)2 War R + War ei. (4) Cor (Ri, Rj) = (βi βj War R) / σi σj. Równość (4) jest zależnością przybliżoną. Mówi ona, że współczynnik korelacji miedzy dwoma papierami można wyznaczyć dysponując współczynnikami β, ryzykiem (odchyl. std.) obu papierów oraz wariancją rynku.")

32

Model jednowskaźnikowy Williama Sharpe’a

Liczba danych: n współczynników a, n beta, n wartości odchyleń std. składników losowych, średnia stopa rynkowa, wariancja rynku Czyli (3n+2) danych.

danych.")

33

Portfel n spółek, parametry portfela

Rozważmy portfel akcji n spółek, spełniających założenia modelu jednowskaźnikowego. Stopy zwrotu poszczególnych aktywów oznaczymy przez Ri i=1,…,n Ri = ai + βi R + ei Stopa zwrotu z portfela r :

34

Składnik e jest średnią ważoną składników losowych poszczególnych akcji. Prawdziwe są równości

35

Model jednowskaźnikowy Williama Sharpe’a

Przy przyjętych założeniach wariancja (σe)2 jest odwrotnie proporcjonalna do liczby aktywów w portfelu. Wariancja portfela może być przedstawiona jako suma dwóch składników Pierwszy z nich jest wiąże się z tzw. ryzykiem systematycznym, niedywersyfikowalnym, współczynnik beta jest średnią ważoną, nie ulega więc dużym wahaniom. Drugi zaś jest sumą przyczynków dywersyfikowalnych ryzyka (suma ta maleje wraz z liczbą akcji)

2 jest odwrotnie proporcjonalna do liczby aktywów w portfelu. Wariancja portfela może być przedstawiona jako suma dwóch składników. Pierwszy z nich jest wiąże się z tzw. ryzykiem systematycznym, niedywersyfikowalnym, współczynnik beta jest średnią ważoną, nie ulega więc dużym wahaniom. Drugi zaś jest sumą przyczynków dywersyfikowalnych ryzyka (suma ta maleje wraz z liczbą akcji)")

36

Ryzyko systematyczne i niesystematyczne (dywersyfikowalne)

")

37

Linia papierów wartościowych Security Market Line SML

Można szukać współzależności między stopą zwrotu z akcji A oraz stopą zwrotu portfela rynkowego RM (nie zaś indeksem rynku, jak poprzednio ) Prawdziwe jest twierdzenie (D. Luenberger, str 228) Tw. Jeśli (σM , RM ) oznaczają parametry portfela rynkowego, to oczekiwana stopa zwrotu z akcji A jest związana ze stopą zwrotu portfela rynkowego następującym równaniem RA = RF + β (RM - RF ), gdzie β = COV(RA, RM ) / (σM )2 RF stopa wolna od ryzyka Ostatnia równość nosi nazwę linii papierów wartościowych (SML) Pierwszy składnik RF jest zwany „ceną czasu” zaś drugi – „premią za ryzyko”

Prawdziwe jest twierdzenie (D. Luenberger, str 228) Tw. Jeśli (σM , RM ) oznaczają parametry portfela rynkowego, to oczekiwana stopa zwrotu z akcji A jest związana ze stopą zwrotu portfela rynkowego następującym równaniem. RA = RF + β (RM - RF ), gdzie β = COV(RA, RM ) / (σM )2. RF stopa wolna od ryzyka. Ostatnia równość nosi nazwę linii papierów wartościowych (SML) Pierwszy składnik RF jest zwany „ceną czasu zaś drugi – „premią za ryzyko")

38

Regresja liniowa miedzy (Ri-Rf) a (RM -Rf)

a (RM -Rf)")

39

Linia papierów wartościowych

Linia papierów wartościowych określa zależność stopy zwrotu akcji (portfela) od współczynnika beta tej akcji (portfela). Jest to zależność stopy zwrotu od ryzyka systematycznego reprezentowanego przez współczynnik beta

od współczynnika beta tej akcji (portfela). Jest to zależność stopy zwrotu od ryzyka systematycznego reprezentowanego przez współczynnik beta.")

40

Linia papierów wartościowych Security Market Line SML

SML w notacji wartości oczekiwanych

41

Linia papierów wartościowych

42

Linia papierów wartościowych

43

Linia papierów wartościowych. Układ (β,R)

")

44

Linia papierów wartościowych

Równanie SML jest równaniem rynku w stanie równowagi, tzn. jest równaniem wyceny akcji (lub portfela). Stopę zwrotu z aktywu o danym współczynniku β można odczytać z wykresu. Portfel rynkowy jest punktem o pierwszej współrzędnej równej 1. Portfel pozbawiony ryzyka jest punktem przecięcia prostej SML z osią OY. Portfele leżące na SML są równie atrakcyjne ze względu na uzyskiwaną stopę zwrotu i ponoszone ryzyko

. Stopę zwrotu z aktywu o danym współczynniku β można odczytać z wykresu. Portfel rynkowy jest punktem o pierwszej współrzędnej równej 1. Portfel pozbawiony ryzyka jest punktem przecięcia prostej SML z osią OY. Portfele leżące na SML są równie atrakcyjne ze względu na uzyskiwaną stopę zwrotu i ponoszone ryzyko.")

45

Niedowartościowanie i przewartościowanie względem SML

46

Linia papierów wartościowych

47

Model równowagi CAPM Parametry akcji (portfeli) mają tendencję do spełniania równania SML. (Punkty reprezentujące te portfele układają się na linii SML). Jeżeli akcja (portfel) znajduje się powyżej tej linii – ma większy zwrot - jest więc bardziej atrakcyjna (niedowartościowana), zwiększony popyt wywołuje zwiększoną cenę, co obniża jej stopę zwrotu (powrót na linię). Jeżeli akcja (portfel) znajduje się poniżej tej linii – ma mniejszy zwrot - jest więc mniej atrakcyjna (przewartościowana), zmniejszony popyt wywołuje spadek ceny, co zwiększa jej stopę zwrotu (powrót na linię).

mają tendencję do spełniania równania SML. (Punkty reprezentujące te portfele układają się na linii SML). Jeżeli akcja (portfel) znajduje się powyżej tej linii – ma większy zwrot - jest więc bardziej atrakcyjna (niedowartościowana), zwiększony popyt wywołuje zwiększoną cenę, co obniża jej stopę zwrotu (powrót na linię). Jeżeli akcja (portfel) znajduje się poniżej tej linii – ma mniejszy zwrot - jest więc mniej atrakcyjna (przewartościowana), zmniejszony popyt wywołuje spadek ceny, co zwiększa jej stopę zwrotu (powrót na linię).")

48

Porównanie linii rynku kapitałowego CML oraz linii papierów wartościowych SML