Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

Dane INFORMACYJNE Projektowanie i zakładanie firmy Nazwa szkoły:

Zespół Szkół Ogólnokształcących i Zawodowych im. Ziemi Pogorzelskiej ID grupy: 97/63_p_g1 Kompetencja: Przedsiębiorczość Temat projektowy: Projektowanie i zakładanie firmy Semestr/rok szkolny: V/2012

3

Projektowanie i zakładanie firmy

4

PODSTAWA PRAWNA PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ

Rozdział 1 Art. 2. Działalnością gospodarczą jest zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalni ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły

5

PRZEDSIĘBIORCA Jest to osoba fizyczna, osoba prawna i jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną- wykonująca we własnym imieniu działalność gospodarczą. Za przedsiębiorców uznaje się także wspólników spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej.

6

Jest to przedsiębiorca,

MIKROPRZEDSIĘBIORCA Jest to przedsiębiorca, który w co najmniej jednym z dwóch ostatnich lat obrotowych: 1. zatrudniał średnio rocznie mniej niż 10 pracowników oraz 2. osiągnął roczny obrót netto za sprzedaży towarów, wyrobów i usług oraz operacji finansowych nie przekraczających równowartości w złotych 2 ml €, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 ml €.

7

MAŁY PRZEDSIĘBIORCA Jest to przedsiębiorca, który w co najmniej jednym z dwóch lat obrotowych: 1. zatrudniał średniorocznie mniej niż 50 pracowników oraz 2. osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nieprzekraczający równowartości w złotych 10mln €, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 10mln€

8

ŚREDNI PRZEDSIĘBIORCA

Jest to przedsiębiorca, który co najmniej jednym z dwóch ostatnich lat obrotowych: zatrudniał średniorocznie mniej niż 250 pracowników osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nie przekraczający równowartości w złotych 50mln€, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 43mln€.

9

BIZNES PLAN Jest to narzędzie planistyczne wykorzystywane przy ocenie opłacalności przedsięwzięć gospodarczych. Sporządzany jest na potrzeby wewnętrzne firmy, a także jest elementem komunikacji zewnętrznej firmy – m.in. sporządzany jest dla banków, inwestorów w celu pozyskania źródeł finansowania inwestycji.

10

ELEMENTY BIZNES PLANU Krótki opis celów i charakteru przyszłej działalności. Charakterystyka firmy i kompetencji założyciela. Opis lokalu, w którym prowadzona będzie działalność, forma własności, etc. Środki transportu wykorzystywane do prowadzenia działalności (o ile będą konieczne) – własne i obce, ich wielkość, częstotliwość korzystania, etc. Zezwolenia, patenty, licencje, koncesje i inne dokumenty niezbędne do uruchomienia działalności (związane np. z uciążliwością, zagospodarowaniem odpadów, szkodliwych emisji, etc.). Szczegółowy opis towarów lub usług planowanych do wprowadzenia na rynek. Analiza rynku odbiorców, czyli otoczenia na którym firma zamierza działać. Opis miejsc i źródeł zaopatrzenia – dostawcy. Opis działań marketingowych. Opis finansowania, w tym: kalkulacja dochodów i kosztów. Analiza SWOT, czyli mocne i słabe strony przedsięwzięcia oraz szanse i zagrożenia, jakie ono stwarza. Podsumowanie.

– własne i obce, ich wielkość, częstotliwość korzystania, etc. Zezwolenia, patenty, licencje, koncesje i inne dokumenty niezbędne do uruchomienia działalności (związane np. z uciążliwością, zagospodarowaniem odpadów, szkodliwych emisji, etc.). Szczegółowy opis towarów lub usług planowanych do wprowadzenia na rynek. Analiza rynku odbiorców, czyli otoczenia na którym firma zamierza działać. Opis miejsc i źródeł zaopatrzenia – dostawcy. Opis działań marketingowych. Opis finansowania, w tym: kalkulacja dochodów i kosztów. Analiza SWOT, czyli mocne i słabe strony przedsięwzięcia oraz szanse i zagrożenia, jakie ono stwarza. Podsumowanie.")

11

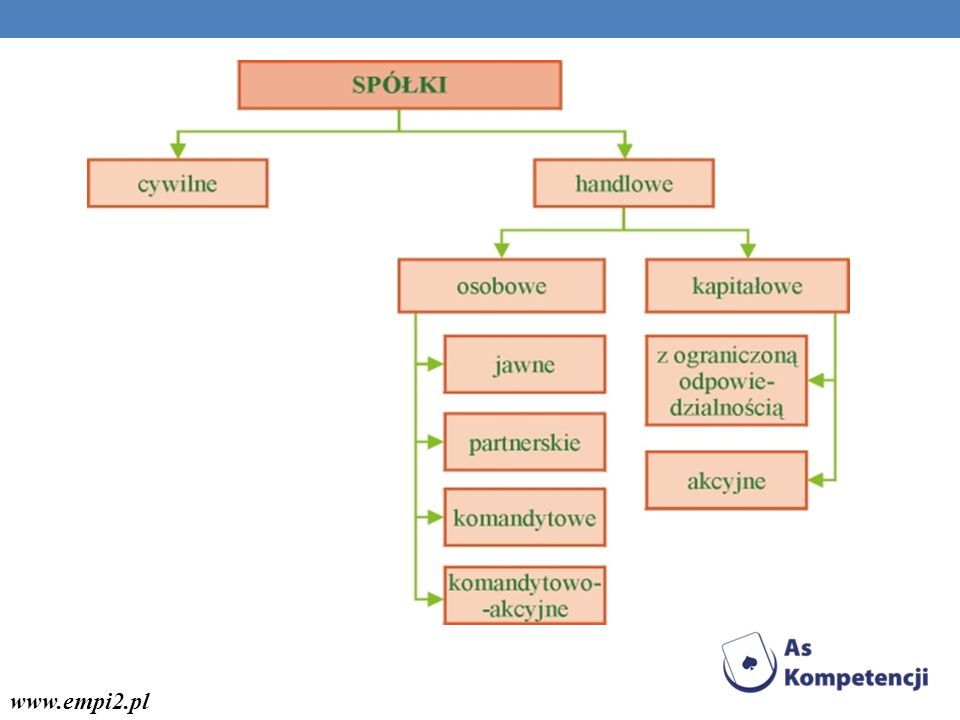

FORMY PRAWNO- ORGANIZACYJNE PRZEDSIĘBIORSTWA

(SPÓŁKI)

")

13

SPÓŁKA CYWILNA Jest to umowny stosunek cywilnoprawny, w którym wspólnicy (musi być co najmniej dwóch) dążą do wspólnego celu gospodarczego przez wniesienie własnych wkładów. Spółki cywilne Zalety Wady Każdy ze wspólników ma wpływ na podejmowanie decyzji, prowadzenie i reprezentowanie spółki Wspólnicy odpowiadają całym majątkiem za zobowiązania spółki swoim majątkiem Swoboda w formułowaniu treści umowy spółki Działalność raczej małych rozmiarów Możliwe wszystkie formy opodatkowania Każdy ze wspólników musi rejestrować się osobno

dążą do wspólnego celu gospodarczego przez wniesienie własnych wkładów. Spółki cywilne. Zalety. Wady. Każdy ze wspólników ma wpływ na podejmowanie decyzji, prowadzenie i reprezentowanie spółki. Wspólnicy odpowiadają całym majątkiem za zobowiązania spółki swoim majątkiem. Swoboda w formułowaniu treści umowy spółki. Działalność raczej małych rozmiarów. Możliwe wszystkie formy opodatkowania. Każdy ze wspólników musi rejestrować się osobno.")

14

SPÓŁKI HANDLOWO OSOBOWE:

15

SPÓŁKA JAWNA Jest odpowiednikiem spółki cywilnej, to taka spółka która prowadzi we wspólnym imieniu przedsiębiorstwo zarobkowe w większym rozmiarze. Spółka jawna Zalety Wady Możliwość reprezentowania spółki przez każdego wspólnika Odpowiedzialność cywilną wspólników wobec osób trzecich, która rozciąga się na cały majątek wspólników i ich rodzin Możliwość wyłączenia w umowie wspólnika z reprezentacji spółki Wymóg koncesji - w szczególnych przypadkach Możliwość wyłączenia biznesu spod działania podatku VAT przy niskich obrotach Kasę fiskalną - jest wymagana przy obrotach rocznych większych niż zł

16

Jest to spółka osobowa utworzona przez wspólników (partnerów)

SPÓŁKA PARTNERSKA Jest to spółka osobowa utworzona przez wspólników (partnerów) w celu wykonania wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą (nazwą). Spółka partnerska Zalety Wady Ograniczenie odpowiedzialności za zobowiązania powstałe w wykonywaniu działalności przez innych partnerów Możliwość działalności spółki wyłącznie w zakresie wykonywania wolnego zawodu partnerów Brak określonych wymagań kapitałowych Konieczność sporządzenia umowy w formie aktu notarialnego Nie jest wymagana tzw. "pełna księgowość" Spółkę mogą założyć tylko osoby fizyczne

w celu wykonania wolnego zawodu w spółce prowadzącej przedsiębiorstwo pod własną firmą (nazwą). Spółka partnerska. Zalety. Wady. Ograniczenie odpowiedzialności za zobowiązania powstałe w wykonywaniu działalności przez innych partnerów. Możliwość działalności spółki wyłącznie w zakresie wykonywania wolnego zawodu partnerów. Brak określonych wymagań kapitałowych. Konieczność sporządzenia umowy w formie aktu notarialnego. Nie jest wymagana tzw. pełna księgowość Spółkę mogą założyć tylko osoby fizyczne.")

17

SPÓŁKA KOMANDYTOWA Jest to rodzaj spółki jawnej różniącej się jedynie tym, że jeden za wspólników odpowiada wobec wierzycieli całym swoim majątkiem i przynajmniej jeden musi mieć ograniczoną odpowiedzialność, czyli daje specjalne możliwości rozliczeń między wspólnikami. Spółka komandytowa Zalety Wady Ograniczenie odpowiedzialności komandytariusza za zobowiązania spółki tylko do wysokości sumy komandytowej Umowa spółki musi być sporządzona w formie aktu notarialnego Komandytariusze mogą działać w imieniu spółki wyłącznie jako pełnomocnicy Wyłącznie pełna księgowość (wysokie koszty Nie ma określonych wymagań dot. sumy komandytowej Nie ma osobowości prawnej

18

SPÓŁKA KOMANDYTOWO- AKCYJNA

Spółka komandytowo-akcyjna to odpowiednia forma dla przedsiębiorców, którzy zamierzają dokapitalizować swoją firmę, a obawiają się wrogiego przejęcia. Spółka komandytowo- akcyjna Zalety Wady Dla akcjonariusza - wyłączenie odpowiedzialności za zobowiązania spółki Wysoki minimalny kapitał zakładowy Możliwość pozyskiwania kapitału poprzez emisję akcji Wyłącznie pełna księgowość (wysokie koszty) Dla komplementariuszy- decydujący wpływ na działania spółki bez konieczności uczestniczenia w pokryciu kapitału zakładowego Konieczność sporządzenia statutu w postaci aktu notarialnego

Dla komplementariuszy- decydujący wpływ na działania spółki bez konieczności uczestniczenia w pokryciu kapitału zakładowego. Konieczność sporządzenia statutu w postaci aktu notarialnego.")

19

SPÓŁKI KAPITAŁOWE:

20

SPÓŁKA AKCYJNA Jest to forma działalności gospodarczej która posiada akcjonariuszów, czyli osoby, które wykupują udziały firmy. Spółka akcyjna Zalety Wady Możliwość pozyskania kapitału na rynku kapitałowym poprzez emisję akcji czy obligacji Wysoki minimalny kapitał zakładowy Brak odpowiedzialności akcjonariuszy za zobowiązania spółki Kosztowny, czasochłonny proces rejestracji Łatwość kumulacji kapitału Mniejsi akcjonariusze nie mają wpływu na działalność spółki

21

SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Ta spółka może być utworzona przez jedną lub więcej osób, w każdym celu prawnie dopuszczalnym. Jest to taki rodzaj działalności, w którym prowadzący działalność ponoszą tylko częściową odpowiedzialność za zobowiązania spółki do wartości ich udziałów. Spółka z o. o. Zalety Wady Wyłączenie odpowiedzialności wspólnika za zobowiązania spółki Obowiązek prowadzenia ksiąg rachunkowych Możliwość pozyskania kapitału poprzez włączenie nowego wspólnika Kosztowna procedura rejestracyjna

22

FORMY OPODATKOWANIA DZIAŁALNOŚCI GOSPODARCZEJ

23

PRZY JEJ WYBORZE NALEŻY WZIĄĆ POD UWAGĘ:

koszty rozpoczęcia i prowadzenia działalności gospodarczej, czas, który jest potrzebny do uruchomienia przedsiębiorstwa, ryzyko działalności, sposób zaangażowania osoby tworzącej firmę w zakresie jej funkcjonowania, skalę planowanego przedsięwzięcia.

24

Opodatkowanie działalności Podatek wg jednolitej 19%

gospodarczej Zasady ogólne- skala podatkowa 18%, 32% Podatek wg jednolitej 19% stawki Zryczałtowane formy opodatkowania Ryczałt od przychodów ewidencjonowanych Karta podatkowa

25

Decydując się na wybór formy rozliczenia, musimy wziąć pod uwagę:

Uwaga! Decydując się na wybór formy rozliczenia, musimy wziąć pod uwagę: • rodzaj działalności, którą zamierzamy uruchomić, • jej rozmiar, • wysokość spodziewanych przychodów i kosztów.

26

Na wybór formy opodatkowania mamy czas:

do 20 stycznia roku podatkowego lub do dnia poprzedzającego dzień rozpoczęcia działalności, nie później jednak niż do dnia uzyskania pierwszego przychodu– jeżeli rozpoczynamy prowadzenie działalności gospodarczej w trakcie roku podatkowego.

27

RYCZAŁT

28

ZRYCZAŁTOWANE FORMY OPODATKOWANIA

Ryczałt jest uproszczoną formą rozliczenia podatku dochodowego. Do 20 stycznia roku podatkowego lub przed rozpoczęciem działalności gospodarczej, musimy złożyć właściwemu naczelnikowi urzędu skarbowego pisemne oświadczenie o wyborze opodatkowania w tej formie. Jeżeli w kolejnych latach chcemy nadal rozliczać się w ten sposób, nie musimy już składać oświadczenia.

29

WYSOKOŚĆ STAWEK RYCZAŁTU UZALEŻNIONA JEST OD RODZAJU DZIAŁALNOŚCI

WYSOKOŚĆ STAWEK RYCZAŁTU UZALEŻNIONA JEST OD RODZAJU DZIAŁALNOŚCI. PRZYKŁADOWO: 20% od przychodów osiąganych z działalności w zakresie określonych wolnych zawodów 17% od przychodów ze świadczenia niektórych usług niematerialnych, m.in. wynajmu samochodów osobowych 8,5% od przychodów m.in. z działalności usługowej, w tym od przychodów z działalności gastronomicznej w zakresie sprzedaży napojów o zawartości alkoholu powyżej 1,5% 5,5% od przychodów m.in. z działalności wytwórczej i budowlanej 3% od przychodów m.in. z działalności usługowej w zakresie handlu

30

Natomiast po zakończeniu roku podatkowego składamy zeznanie

Ryczałt obliczamy samodzielnie i wpłacamy co miesiąc (a w określonych warunkach co kwartał) do urzędu skarbowego. W trakcie roku nie wypełniamy żadnych deklaracji. Natomiast po zakończeniu roku podatkowego składamy zeznanie o wysokości uzyskanego przychodu i należnego ryczałtu w terminie do końca stycznia roku następnego (PIT-28).

do urzędu skarbowego. W trakcie roku nie wypełniamy żadnych deklaracji. Natomiast po zakończeniu roku podatkowego składamy zeznanie. o wysokości uzyskanego przychodu. i należnego ryczałtu w terminie do końca stycznia roku następnego. (PIT-28).")

31

KARTA PODATKOWA

32

i handlowej wyłącznie na terytorium Rzeczypospolitej Polskiej.

Karta podatkowa przeznaczona jest dla podatników prowadzących ściśle określone rodzaje działalności gospodarczej usługowej, wytwórczo-usługowej i handlowej wyłącznie na terytorium Rzeczypospolitej Polskiej. Możemy nią opodatkować m.in.: -usługi zegarmistrzowskie, -usługi tapicerskie czy usługi krawieckie, -działalność gastronomiczną (bez możliwości sprzedaży napojów o zawartości alkoholu powyżej 1,5%), -usługi transportowe (prowadzenie taksówki), -wolne zawody. 32

, -usługi transportowe (prowadzenie taksówki), -wolne zawody")

33

ABY ROZLICZAĆ SIĘ W FORMIE KARTY PODATKOWEJ, MUSIMY SPEŁNIĆ PRZEDE WSZYSTKIM NASTĘPUJĄCE WARUNKI:

prowadząc działalność nie możemy korzystać z usług innych firm (z wyjątkiem usług specjalistycznych), a także zatrudniać osób na umowę zlecenia i umowę o dzieło do wykonywania prac związanych z naszą działalnością współmałżonek nie może prowadzić działalności gospodarczej w tym samym zakresie co my

, a także zatrudniać osób na umowę zlecenia i umowę. o dzieło do wykonywania prac związanych z naszą działalnością. współmałżonek nie może prowadzić działalności. gospodarczej w tym samym zakresie co my.")

34

WYSOKOŚĆ PODATKU ZALEŻY OD:

rodzaju i zakresu prowadzonej działalności, liczby zatrudnionych pracowników, liczby mieszkańców miejscowości, na terenie której prowadzimy działalność.

35

Uwaga! Jeżeli wybraliśmy kartę podatkową, to nie mamy prawa do żadnych ulg i odliczeń, z wyjątkiem odliczenia od podatku zapłaconej składki na ubezpieczenie zdrowotne.

36

PRAWA I OBOWIĄZKI PODATNIKA

37

Ustawa z dnia 29 sierpnia 1997 r.- Ordynacja podatkowa

Podstawowe prawa i obowiązki wynikają z przepisów ustawy- Ordynacja podatkowa, która normuje ogólne zagadnienia prawa podatkowego. Podstawa prawna: Ustawa z dnia 29 sierpnia 1997 r.- Ordynacja podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60 ze zm.)

")

38

PRAWA m.in.: prawo do korekty deklaracji (zeznania)

prawo do żądania zaświadczenia prawo do ochrony twoich danych prawo do pisemnej interpretacji prawa w toku procedur podatkowych prawo do zaskarżenia decyzji i inne

39

OBOWIĄZKI: zarejestruj się w Urzędzie Skarbowym

przestrzegaj terminów płatności przechowuj dokumentację obowiązek zawiadamiania organu o zmianie adresu obowiązek wstawiania się na wezwania urzędu obowiązki w trakcie kontroli podatkowej (należy dostarczać kontrolującemu żądane dokumenty związane z przedmiotem kontroli)

")

40

INTERPRETACJA PODATKOWA

41

KIEDY WYSTĄPIĆ O INDYWIDUALNĄ INTERPRETACJĘ PRZEPISÓW PRAWA PODATKOWEGO?

Gdy, po skorzystaniu ze wszystkich dostępnych źródeł informacji, wciąż masz wątpliwości co do zakresu i sposobu stosowania prawa podatkowego w Twojej indywidualnej sprawie.

42

CO POWINIEN ZAWIERAĆ KAŻDY WNIOSEK, ABY INTERPRETACJA ZOSTAŁA WYDANA?

wyczerpujący opis stanu faktycznego objętego wnioskiem o wydanie interpretacji. Pytanie wnioskodawcy. Opis stanowiska wnioskodawcy w sprawie oceny prawnej stanu faktycznego. Podpis wnioskodawcy lub osoby uprawnionej do występowania w imieniu zainteresowanego. Stosowne pełnomocnictwo dla osoby składającej wniosek w imieniu wnioskodawcy.

43

JAKI JEST TERMIN NA WYDANIE INTERPRETACJI?

Interpretację indywidualną wydaje się bez zbędnej zwłoki, jednak nie później niż w terminie 3 miesięcy od dnia otrzymania wniosku przez właściwy miejscowo organ.

44

CZY PO OTRZYMANIU INTERPRETACJI INDYWIDUALNEJ, JEST OBOWIĄZEK ZASTOSOWANIA SIĘ DO NIEJ?

Nie! Podatnik w drodze wydanej interpretacji indywidualnej otrzymuje jedynie informację o stanowisku organu podatkowego w danej sprawie i ma możliwość suwerennego podjęcia określonych działań na gruncie prawa podatkowego.

45

Nasza firma- uproszczony biznes plan

46

Informacje ogólne Pełna nazwa przedsiębiorstwa:

Usługi sprzątania wnętrz „Pomocna dłoń” Karolina Szczotka Lokalizacja: ul. Czysta 5, Krotoszyn Potrzeby finansowe: Ok zł.

47

NASZE MOTYWY ZAŁOŻENIA FIRMY

praca na własny rachunek możliwość uzyskania wyższych dochodów satysfakcja samorealizacja doskonalenie swoich umiejętności doskonalenie współpracy z otoczeniem

48

Osoba fizyczna prowadząca działalność gospodarczą

OPIS PRZEDSIĘWZIĘCIA Data założenia firmy: 21 marca 2011r. Forma organizacyjno prawna: Osoba fizyczna prowadząca działalność gospodarczą Rodzaj działalności: Usługa Zakres działalności: Niespecjalistyczne sprzątanie budynków i obiektów przemysłowych, pranie czyszczenie wyrobów włókienniczych PKD Z PKD Z

49

sprzątanie mieszkań oraz biur GWARANCJA ZADOWOLENIA KLIENTA

Forma rozliczeń z urzędem skarbowym: ryczałt Źródła finansowania: środki na rozpoczęcie działalności przez osobę bezrobotną z PUP Krotoszyn oraz własne środki Przedmiot działalności: sprzątanie mieszkań oraz biur GWARANCJA ZADOWOLENIA KLIENTA

50

DANE DOTYCZĄCE USŁUGI ekologiczne środki chemiczne dla środowiska i bezpieczne dla człowieka sprzęt najwyższej jakości pełne dostosowanie się do potrzeb klienta ceny uzależnione od rodzaju usługi W dalszym rozwoju firmy planowane jest poszerzenie działalności na wysokościach, sprzedaż środków chemicznych

51

OCENA RYNKU

52

Podział potencjalnych klientów według następującej segmentacji:

segmentacja geograficzna: Pogorzela okolice w promieniu 50 km segmentacja ekonomiczna klientów ze względu na dochód na osobę: mniej niż 2000 zł- przeciętna jakość od 2000 do 5000 zł- wysoka jakość więcej niż 5000 zł- najwyższa jakość segmentacja ze względu na wiek: mniej niż 35 lat od 35 do 60 lat więcej niż 60 lat

53

AT Hurtownia Plac 23 Stycznia 26, 63-400 Ostrów Wielkopolski

Główni dostawcy: Doktor Leks Dystrybucja Sp. z o.o. Hurtownia art. chemicznych i kosmetyków ul. Bolesława Limanowskiego 105, Ostrów Wielkopolski AT Hurtownia Plac 23 Stycznia 26, Ostrów Wielkopolski Zasięg rynku: Krotoszyn i okolice w promieniu 50 km

54

Główni konkurenci na rynku: Krotoszyn:

An- ette Strefa Czystości, ul. Nabzdyka 2 BLASK Zakład Usługowy, ul. Parkowa 22 Rosa Seweryn, Plac Targowy 5-6 Koźmin: PPH Compan, ul. Podgórna 2 Ostrów Wielkopolski: „Anima” Firma Sprzątająca, ul. Sienkiewicza 15/13 „Czystex” Firma Usługowa, ul. Głowackiego 126 Idmar Sprzątanie Wnętrz- Usługi, ul. Mylna 12 Jarocin: Kar- System, ul. Węglowa 28 Ori Sprzątanie, ul. Śródmiejska 34 Gostyń: Blask, ul. Władysława Łokietka 21 Domus PU, ul. Poznańska 108 Rawicz: Robo, ul. Konopnickiej 13

55

Działania obrony przed konkurencją:

wysoka jakość usług zróżnicowanie cen dla klientów np. rabaty dla stałych klientów przekonanie klienta, że usługa pokrywa wszystkie jego wymagania priorytetem jest ekologia i ochrona bezpieczeństwa klienta

56

Formy promocji i reklamy:

promocja w prasach lokalnych w Krotoszynie i w promieniu 50 km np.: „Rzecz Krotoszyńska” „Życie Gostynia” „Życie Rawicza” „Gazeta Lokalna Jarocin” „Gazeta Koźmińska” „Gazeta Ostrowska” ulotki reklamowe: sklepy punkty usługowe (np. zakład fryzjerski, przedszkole) instytucje broszura informacyjna pozostawiona po zakończonej usłudze informacje na stronie internetowej

instytucje. broszura informacyjna pozostawiona po zakończonej usłudze. informacje na stronie internetowej.")

58

SZANSE dobra opinia klientów zmiana stylu życia ludzi

spadek bezrobocia, to wzrost prawdopodobieństwa korzystania gospodarstw domowych z usług sprzątania dążenie kobiet do posiadania wolnego czasu wysoka jakość usług!

59

ZAGROŻENIA znane firmy sprzątające (konkurencja)

nie nadążanie za gustami klientów niska świadomość na temat ekologii wzrost cen artykułów chemicznych trudności ze znalezieniem w przyszłości wykwalifikowanej kadry

60

MOCNE STRONY z usług może skorzystać każdy klient (nawet o niskim statusie finansowym) dojazd do klienta szeroka oferta usług wykorzystanie ekologicznych środków profesjonalny sprzęt dostosowywanie usług do potrzeb klienta systematyczne dążenie do ograniczenia kosztów dobra lokalizacja silna motywacja rabaty dla stałych klientów przemyślana strategia działania

61

SŁABE STRONY brak pracowników, czyli prawdopodobieństwo odwołania

usług z powodu choroby pracowników ograniczone środki na reklamę słabe image firmy brak doświadczenia

62

PRÓG RENTOWNOŚCI

63

Jego wynik finansowy jest równy zeru.

Próg rentowności to minimalne rozmiary produkcji (świadczenia usług) przy których przychody ze sprzedaży pokrywają całkowicie poniesione koszty. Przedsiębiorstwo nie osiąga wtedy ani zysków ani też nie ponosi straty. Jego wynik finansowy jest równy zeru.

przy których przychody ze sprzedaży pokrywają całkowicie poniesione koszty. Przedsiębiorstwo nie osiąga wtedy ani zysków ani też nie ponosi straty. Jego wynik finansowy jest równy zeru.")

64

Obliczenia wstępne Roczne koszty stałe Rodzaj kosztów Kwota Odkurzacz

3000 Samochód 10000 Reklama 2000 Opłaty związane z rejestracją firmy 170 Koszt wynajmu pomieszczenia wraz z podatkiem od nieruchomości 12000 Serwis urządzeń 300 ZUS (12x1317x0,3) 4741,2 RAZEM 32211,2

4741,2. RAZEM ,2.")

65

Roczne koszty zmienne dojazdu do klientów

Źródło: Obliczenia własne Wyszczególnienie Ilość klientów na m-c Jednorazowy koszt dojazdu Roczne koszty Klienci do 15 km 10 12 1440 Klienci do 25 km 7 28 2352 Klienci do 50 km 5 39 2340 Razem 22 x 6211

66

Koszty zmienne usług Obliczenia do kolumny 6 Ilość usług na rok 7920

Usługi Cena usługi Ilośc usług na m-c Ilość usługi na rok Roczny przychód (4 x 2) Koszty dojazdu (4x 0,91) Jednost. koszt chemii Koszt chemi roczny (7x4) Łącznie koszt bez podatku dochodowego (6 + 8) 1 2 3 4 5 6 7 8 9 Utrzymanie czystości pomieszczeń 4,00 400 4800,00 19200,00 4363,64 0,40 1920,00 6283,64 Mycie okien 5,00 50 600,00 3000,00 545,45 0,50 300,00 845,45 Czyszczenie po remontach Czyszczenie dywanów 6,00 100 1200,00 7200,00 1090,91 0,60 720,00 1810,91 Czyszczenie krzeseł 7,00 20 240,00 1680,00 218,18 0,70 168,00 386,18 Czyszczenie foteli 12,00 2880,00 1,20 288,00 506,18 Czyszczenie kanap 28,00 6720,00 2,80 672,00 890,18 Razem x 660 7920,00 43680 7207,20 4368 11575,20 Obliczenia do kolumny 6 Ilość usług na rok 7920 Łączny roczny koszt paliwa: 12 x 600 = 7200,- Koszt paliwa na 1 usługę: 7200 : 7920 = 0,91 zl

Koszty dojazdu. (4x 0,91) Jednost. koszt. chemii. Koszt chemi. roczny. (7x4) Łącznie koszt bez podatku dochodowego. (6 + 8) Utrzymanie czystości pomieszczeń. 4, , , ,64. 0, , ,64. Mycie okien. 5, , , ,45. 0, , ,45. Czyszczenie po remontach. Czyszczenie dywanów. 6, , , ,91. 0, , ,91. Czyszczenie krzeseł. 7, , , ,18. 0, , ,18. Czyszczenie foteli. 12, ,00. 1, , ,18. Czyszczenie kanap. 28, ,00. 2, , ,18. Razem. x , , ,20. Obliczenia do kolumny 6. Ilość usług na rok Łączny roczny koszt paliwa: 12 x 600 = 7200,- Koszt paliwa na 1 usługę: 7200 : 7920 = 0,91 zl.")

67

Koszty zmienne (ciąg dalszy tabeli)

Roczny dochód (5 – 9) Podatek dochodowy (8,5%x5) Roczny koszt z podatkiem dochodowym (9 + 11) Procentowy udział danej usługi w zakresie działalności firmy (4:7920x100) 10 11 12 13 12916,36 1632,00 7915,64 60,61 2154,55 255,00 1100,45 7,58 5389,09 612,00 2422,91 15,15 1293,82 142,80 528,98 3,03 2373,82 244,80 750,98 5829,82 571,20 1461,38 32112,00 3712,80 15280,79 100

Podatek dochodowy. (8,5%x5) Roczny koszt z podatkiem dochodowym. (9 + 11) Procentowy udział danej usługi w zakresie działalności firmy. (4:7920x100) , , ,64. 60, , , ,45. 7, , , ,91. 15, , , ,98. 3, , , , , , , , , ,")

68

Procentowy udział produktu w sprzedaży

Próg rentowności ilościowy oznacza taką ilość sprzedaży, przy której marżą brutto pokrywa koszty stałe. PRi = Koszty stałe : średnioważoną marżę brutto Średnioważona marża brutto = Suma iloczynów marż poszczególnych produktów razy udział produktów w sprzedaży Jednostkowa marża brutto = cena jednostkowa – jednostkowe koszty zmienne Usługa Cena usługi Roczne koszty zmienne Roczna ilość usług Jednostkowe koszty zmienne (3 : 4) Jednostkowa marża brutto (2 – 5) Procentowy udział produktu w sprzedaży Iloczyn (4 x 5) 1 2 3 4 5 6 Utrzymanie czystości pomieszczeń 7915,64 4800 1,65 2,35 60,61 1,42 Mycie okien 1100,45 600 1,84 3,16 7,58 0,24 Czyszczenie po remontach Czyszczenie dywanów 2422,91 1200 2,02 3,98 15,15 0,60 Czyszczenie krzeseł 7 528,98 240 2,21 4,79 3,03 0,15 Czyszczenie foteli 12 750,98 3,13 8,87 0,27 Czyszczenie kanap 28 1461,38 9,09 21,91 0,66 Razem x 15280,79 7920 100 3,58 Próg rentowności ilościowy = ,20 : (1,42 + 0,24 + 0,24 + 0,60 +0,15 + 0,27 + 0,66) = , 5 szt.

Jednostkowa marża brutto. (2 – 5) Procentowy udział produktu w sprzedaży. Iloczyn. (4 x 5) Utrzymanie czystości pomieszczeń. 7915, ,65. 2,35. 60,61. 1,42. Mycie okien. 1100, ,84. 3,16. 7,58. 0,24. Czyszczenie po remontach. Czyszczenie dywanów. 2422, ,02. 3,98. 15,15. 0,60. Czyszczenie krzeseł , ,21. 4,79. 3,03. 0,15. Czyszczenie foteli ,98. 3,13. 8,87. 0,27. Czyszczenie kanap ,38. 9,09. 21,91. 0,66. Razem. x , ,58. Próg rentowności ilościowy = ,20 : (1,42 + 0,24 + 0,24 + 0,60 +0,15 + 0,27 + 0,66) = 8.997, 5 szt.")

69

Próg rentowności wartościowy

Oznacza taką wartość przychodu za sprzedaży, aby uzyskana marża brutto pokryła koszty stałe PRw = PRi x cena średnioważona Średnioważona cena = przychód ze sprzedaży : ilość usług Średnioważona cena = : 7920 = 5,52 Próg rentowności wartościowy = 8997,5 x 5,52 = ,20

70

ZAKŁADANIE FIRMY- DZIAŁALNOŚĆ GOSPODARCZA „KROK PO KROKU”

71

SANEPID I Państwowa Inspekcja Pracy

Państwową Inspekcję Pracy odwiedzamy wyłącznie wówczas, gdy zamierzamy zatrudnić pracowników. Mamy 30 dni od daty rozpoczęcia działalności na zawiadomienie PIP-u na piśmie o miejscu, rodzaju i zakresie prowadzonej działalności. Jeśli nie zamierzamy nikogo zatrudniać, to wizytę w Sanepidzie również możemy sobie darować. Jeśli jednak jest inaczej, to w ciągu 14 dni od daty rozpoczęcia działalności należy udać się do wojewódzkiej lub powiatowej stacji sanitarno-epidemiologicznej w celu powiadomienia o miejscu, rodzaju i zakresie prowadzonej działalności oraz przewidywanej liczbie pracowników. ul. Floriańska 10, Krotoszyn tel

72

URZĄD MIEJSKI Na początku należy się udać do Urzędu Miejskiego, aby złożyć tam poprawnie uzupełniony druk EDG-1 Adres: ul. Rynek 3, Pogorzela tel fax NIP: Regon: krotoszyn.bip.net.pl

73

GŁÓWNY URZĄD STRATYSTYCZNY

Po REGON udają się jedynie wspólnicy spółek jawnych. Aby go uzyskać, należy złożyć druk RG-1 załączając zaświadczenie o wpisie do Ewidencji Działalności Gospodarczej każdego ze wspólników oraz umowę spółki. REGON nadawany jest od razu po złożeniu wniosku.

74

URZĄD SKARBOWY Mimo, że dane z formularza EDG-1 trafiają również do Urzędu Skarbowego, to i tak należy go odwiedzić przede wszystkim, aby dokonać wyboru formy opodatkowania. Niektóre Urzędy Skarbowe wprowadzają w tym celu własne formularze. W innych wystarczy własne oświadczenie Urząd Skarbowy w Krotoszynie ul. Polna 32, Krotoszyn NIP: centrala: (62) fax: (62)

fax: (62)")

75

ZUS- Zakład Ubezpieczeń Społecznych

Przedsiębiorca w ZUS-ie posiada podwójną osobowość. Występuje on jednocześnie jako tak zwany płatnik, czyli osoba wpłacająca składki (za swoich pracowników i siebie samego) oraz jako Ubezpieczony (jakby na równi ze swoimi pracownikami). Na początku wydaje się to trochę skomplikowane, ale w praktyce wcale tak nie jest. ul. Kobierska 5 b, Krotoszyn Tel.: (0-62) Fax.: 0-62)

oraz jako Ubezpieczony (jakby na równi ze swoimi pracownikami). Na początku wydaje się to trochę skomplikowane, ale. w praktyce wcale tak nie jest. ul. Kobierska 5 b, Krotoszyn. Tel.: (0-62) Fax.: 0-62)")

76

PIECZĄTKA NASZEJ FIRMY

W skrócie, co umieszcza się na takiej pieczęci: - pełna nazwa firmy (wraz z imieniem i nazwiskiem przedsiębiorcy) - adres siedziby - może być telefon i faks - REGON - NIP

- adres siedziby - może być telefon i faks - REGON - NIP.")

77

KONTO BANKOWE Nie istnieje żaden obowiązek używania konta firmowego przy każdej transakcji związanej z prowadzoną działalnością – można używać również prywatnego konta albo chociażby płacić gotówką. Ustawa o swobodzie działalności gospodarczej określa obowiązek używania firmowego konta w przypadku transakcji, których wartość przekracza euro Wybierając bank, który poprowadzi konto naszej firmy, należy zwrócić szczególną uwagę na takie szczegóły jak: - wysokości opłat za prowadzenie rachunku, przelewy, wpłaty i wypłaty gotówkowe - możliwość obsługi konta poprzez Internet i/lub telefon - ilość oddziałów i bankomatów/wpłatomatów

78

NASZ BANK Podstawowym rodzajem konta bankowego jest rachunek oszczędnościowo-rozliczeniowy (ROR), inaczej zwany kontem osobistym. To na to konto będzie nam wpływało wynagrodzenie, gdy podamy pracodawcy numer konta. Większość banków w Polsce chętnie zakłada konta obcokrajowcom, jednak zwykle będą one wymagać potwierdzenia zameldowania i karty pobytu. doradztwo.archicom.pl ul. Rynek Krotoszyn

Podobne prezentacje