Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Dwa słowa o pieniądzu… Materiał przygotowany w oparciu o bibliografię

szkoły austriackiej © Joanna Jonczek

2

Pieniądz to dopiero temat

Pieniądz to dopiero temat! Nawet sam Mesjasz był na sprzedaż… (z utworu M. Czyżykiewicza).

.")

3

Geneza pieniądza Dwa rodzaje wymiany:

Bezpośrednia (konieczna zbieżność potrzeb) Pośrednia – za pomocą towaru, który jest najbardziej „chodliwy” © Joanna Jonczek

Pośrednia – za pomocą towaru, który jest najbardziej „chodliwy © Joanna Jonczek.")

4

Pieniądz każdy towar, który ze względu na swoje właściwości może stanowić podstawę wymiany i rozliczeń w handlu. © Joanna Jonczek

5

Cechy pożądane Ograniczone występowanie (względna rzadkość – silny popyt) Łatwość przenoszenia (wysoka wartość na jednostkę wagi) Trwałość Podzielność Jednorodność © Joanna Jonczek

6

Funkcje pieniądza środek wymiany miernik kapitału

ułatwia rachunek ekonomiczny środek tezauryzacji © Joanna Jonczek

7

Pieniądz Pożądane cechy pieniądza spełniają metale szlachetne, głównie

Złoto Srebro Miedź Platyna Dlatego, od najdawniejszych czasów rozwinięte gospodarki uczyniły je środkami wymiany. W sposób szczególny: złoto i srebro © Joanna Jonczek

8

Pieniądz Każda znana jednostka monetarna w swej genezie była jednostką wagową metalu szlachetnego: Funt szterling – funt srebra Dolar – pierwotnie talar joachimski = 1 uncja srebra Złoto, jako rzadsze, miało większą wartość i było używane do większych transakcji, podczas gdy srebro – do mniejszych. W XIX w.: 1 dolar USA – 1/20 uncji złota 1 funt szterling – ¼ uncji złota 1 frank francuski – 1/100 uncji złota 1 funt = 5 dolarów = 25 franków = ¼ uncji złota © Joanna Jonczek

9

Pieniądz Jeżeli coś raz zostanie ustanowione jako pieniądz, nie potrzeba go wcale więcej. Pieniądze się nie zużywają – one jedynie zmieniają właścicieli! Innymi słowy: nie ma znaczenia jak wielka jest podaż pieniądza. Każde zwiększenie podaży pieniądza powoduje spadek jego siły nabywczej; każde zmniejszenie podaży pieniądza powoduje zwiększenie jego siły nabywczej. © Joanna Jonczek

10

Rodzaje pieniądza Towarowy Kredytowy Fiducjarny © Joanna Jonczek

11

Pieniądz Jeśli jednostka pieniężna = jednostka wagowa, to zadaniem rządu jest taka sama działalność jak Biura Miar i Wag – certyfikacja tej jednostki i dbanie o to, żeby ona była przestrzegana. O ile jednak rząd nie ma interesu, by zmieniać parametry kilograma, to jednak ma interes, by zmieniać parametry wagowe jednostki pieniężnej i dlatego możliwa jest sytuacja, gdy 16 gram = 14 gram. © Joanna Jonczek

12

Pouczająca historia dinara…

Dinar był monetą saraceńską używaną w Hiszpanii od VII w. Pierwotnie stanowił on 65 granów złota. W połowie XII w. nadal miał wartość 60 granów. Po przejęciu Hiszpanii przez królów chrześcijańskich już w XIII w. dinar (kt. nazwę zmieniono na maravedi) miał wartość 14 granów złota. Wkrótce moneta stała się zbyt lekka i zamieniono kruszec – stała się monetą srebrną o wadze 26 granów W połowie XIV w. waga monety wynosiła już jedynie 1,5 grana srebra © Joanna Jonczek

miał wartość 14 granów złota. Wkrótce moneta stała się zbyt lekka i zamieniono kruszec – stała się monetą srebrną o wadze 26 granów. W połowie XIV w. waga monety wynosiła już jedynie 1,5 grana srebra. © Joanna Jonczek.")

13

Kto psuje pieniądz… Fałszerze Królowie i rządy państw Banki

© Joanna Jonczek

14

Banki a pieniądz Kredytowe Depozytowe

Banki tak długo nie działają inflacyjnie, jak długo posiadają 100% zabezpieczenia swoich transakcji. Jeżeli banki funkcjonują w oparciu o rezerwy częściowe są realnymi fałszerzami. Obecnie wszystkie banki mają taki status. Działalność banków ma typowo inflacyjny charakter (!) © Joanna Jonczek

© Joanna Jonczek.")

15

Inflacja powoduje: Wzrost cen i spadek wartości pieniądza

Długo niewidoczny proces wywłaszczenia końcowych odbiorców przez fałszerzy i odbiorców początkowych System ukrytego opodatkowania, w którym podatek zostaje nałożony przede wszystkim na: ludzi o stałych dochodach (emeryci, renciści, nauczyciele) Ludzi oddalonych od dotacji rządowych Zapobiegliwych ciułaczy Inflacja jest zawsze zjawiskiem szkodliwym dla całego społeczeństwa, choć ciężar tej szkodliwości jest rozłożony nierównomiernie © Joanna Jonczek

Ludzi oddalonych od dotacji rządowych. Zapobiegliwych ciułaczy. Inflacja jest zawsze zjawiskiem szkodliwym dla całego społeczeństwa, choć ciężar tej szkodliwości jest rozłożony nierównomiernie. © Joanna Jonczek.")

16

Kradzież zwana inflacją…

„inflacja jest formą podatku, który można nałożyć bez ustawy” [M. Friedmann] Inflacja – spadek (rozcieńczenie) siły nabywczej pieniądza najczęściej powodowana jest: Zwiększeniem podaży pieniądza (najczęściej z powodu psucia pieniądza) A także czasem: Rzadkim przypadkiem nagłej chęci pozbycia się pieniądza przez wielką grupę ludzi Znacznym zmniejszeniem podaży produkcji (np. spowodowane zniszczeniami wojennymi) © Joanna Jonczek

siły nabywczej pieniądza najczęściej powodowana jest: Zwiększeniem podaży pieniądza (najczęściej z powodu psucia pieniądza) A także czasem: Rzadkim przypadkiem nagłej chęci pozbycia się pieniądza przez wielką grupę ludzi. Znacznym zmniejszeniem podaży produkcji (np. spowodowane zniszczeniami wojennymi) © Joanna Jonczek.")

17

BC – Bank Państwa świadczy usługi bankowe instytucjom rządowym, zajmuje się także bieżącym rozliczaniem dochodów i wydatków państwa, obsługuje przy tym emisje skarbowych papierów wartościowych (emitowanych przez państwo). © Joanna Jonczek

. © Joanna Jonczek.")

18

Cele polityki monetarnej

zapewnienie stabilności cen (najważniejszy cel) sprzyjanie realizacji ogólnych celów polityki gospodarczej (bank centralny) działania zgodne z zasadą gospodarki wolnorynkowej i wolnej konkurencji ;-) © Joanna Jonczek

sprzyjanie realizacji ogólnych celów polityki gospodarczej (bank centralny) działania zgodne z zasadą gospodarki wolnorynkowej i wolnej konkurencji ;-) © Joanna Jonczek.")

19

BC - Bank Emisyjny jedyna instytucja, uprawniona do emitowania znaków pieniężnych państwa (monopol na „bicie monety). Określa wielkość emisji i podejmuje decyzje o wprowadzeniu pieniądza do obiegu, decyduje o ilości pieniądza, znajdującej się w obiegu (stopy procentowe i operacje otwartego rynku). © Joanna Jonczek

. Określa wielkość emisji i podejmuje decyzje o wprowadzeniu pieniądza do obiegu, decyduje o ilości pieniądza, znajdującej się w obiegu (stopy procentowe i operacje otwartego rynku). © Joanna Jonczek.")

20

BC – Bank Banków Stabilizator systemu bankowego

przyjmuje depozyty innych banków udziela kredytów dostarcza gotówki bankom komercyjnym prowadzi rozliczenia międzybankowe, jest „pożyczkodawcą ostatniej instancji”. © Joanna Jonczek

21

Funkcje Banku Centralnego

Systematycznie monitoruje sytuację na rynku finansowym i podaż pieniądza; Zajmuje się bieżącym stabilizowaniem sytuacji na rynkach finansowych (za pomocą takich instrumentów, jak poziom stóp procentowych, operacje otwartego rynku czy wysokość rezerwy obowiązkowej); Nadzoruje działania całego systemu bankowego; Oddziałuje na poziom kursów walutowych (w razie potrzeby przeprowadza konieczne interwencje). © Joanna Jonczek

; Nadzoruje działania całego systemu bankowego; Oddziałuje na poziom kursów walutowych (w razie potrzeby przeprowadza konieczne interwencje). © Joanna Jonczek.")

22

Rezerwy obowiązkowe pieniądze, które bank komercyjny musi utrzymywać na rachunku BC – wysokość rezerwy zależy od ilości środków, jakimi dysponuje dany bank. Rezerwa obowiązkowa ma na celu stabilizację systemu bankowego, jej głównym zadaniem jest łagodzenie skutków ewentualnych wahań płynności w sektorze. © Joanna Jonczek

23

Stopa lombardowa podstawowa stopa procentowa banku centralnego, stopa maksymalna. Według stopy lombardowej bank centralny udziela krótkookresowego kredytu bankom komercyjnym pod zastaw papierów wartościowych. Stopa lombardowa określa krańcowy koszt pozyskania pieniądza na rynku przez banki komercyjne. © Joanna Jonczek

24

Stopa interwencyjna (referencyjna, zwana również stopą repo) – według niej przeprowadzane są operacje otwartego rynku, przy czym stopa ta określa minimalne oprocentowanie tych operacji. Stopa interwencyjna wpływa na oprocentowanie pożyczek międzybankowych, depozytów i kredytów dla klientów, jak również na rentowność skarbowych papierów wartościowych; pokazuje, ile banki zarabiają na środkach, ulokowanych w banku centralnym. © Joanna Jonczek

– według niej przeprowadzane są operacje otwartego rynku, przy czym stopa ta określa minimalne oprocentowanie tych operacji. Stopa interwencyjna wpływa na oprocentowanie pożyczek międzybankowych, depozytów i kredytów dla klientów, jak również na rentowność skarbowych papierów wartościowych; pokazuje, ile banki zarabiają na środkach, ulokowanych w banku centralnym. © Joanna Jonczek.")

25

Stopa redyskontowa według tej stopy bank centralny skupuje weksle od banków komercyjnych- jest to stopa procentowa, która jest stosowana w przypadku redyskonta przez bank centralny papierów wartościowych (w tym weksli), zdyskontowanych wcześniej przez banki komercyjne. Banki komercyjne sprzedają wówczas bankowi centralnemu krótkookresowe papiery wartościowe, odkupione wcześniej od swoich klientów, cenę tej operacji określa właśnie stopa redyskontowa © Joanna Jonczek

, zdyskontowanych wcześniej przez banki komercyjne. Banki komercyjne sprzedają wówczas bankowi centralnemu krótkookresowe papiery wartościowe, odkupione wcześniej od swoich klientów, cenę tej operacji określa właśnie stopa redyskontowa. © Joanna Jonczek.")

26

Stopa depozytowa określająca oprocentowanie jednodniowych depozytów, składanych przez banki komercyjne w banku centralnym. Lokaty takie mają na celu zagospodarowywanie nadwyżek, jakimi dysponują od czasu do czasu banki komercyjne. © Joanna Jonczek

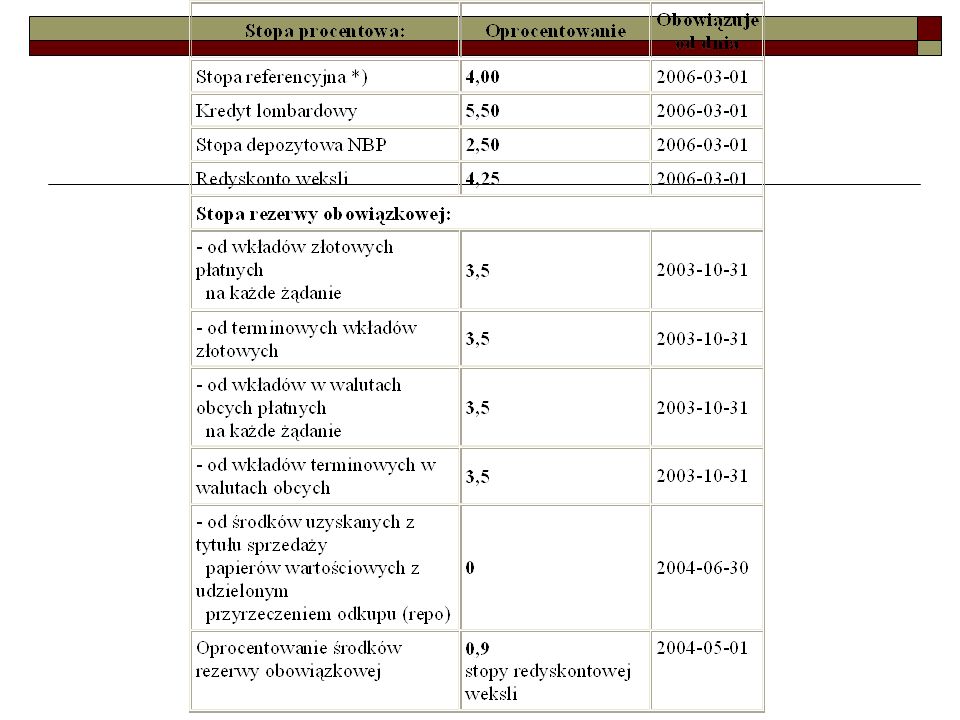

28

Stopa procentowa: % Obowiązuje od dnia Stopa referencyjna *) 4,50 Kredyt lombardowy 6,00 Stopa depozytowa NBP 3,00 Redyskonto weksli 4,75 Stopa rezerwy obowiązkowej: - od wkładów złotowych płatnych na każde żądanie 3,5 - od terminowych wkładów złotowych - od wkładów w walutach obcych płatnych na każde żądanie - od wkładów terminowych w walutach obcych - od środków uzyskanych z tytułu sprzedaży papierów wartościowych z udzielonym przyrzeczeniem odkupu (repo) Oprocentowanie środków rezerwy obowiązkowej 0,9 stopy redyskontowej weksli

Oprocentowanie środków rezerwy obowiązkowej. 0,9 stopy redyskontowej weksli")

29

Rada Polityki Pieniężnej

dziewięciu członków: przewodniczący (którym jest zawsze prezes NBP), trzech członków mianowanych przez prezydenta, po trzech powołuje Sejm i Senat; ustala założenia polityki pieniężnej państwa oraz zasady jej realizacji. Do jej kompetencji należy między innymi określanie poziomu stóp procentowych, zasad operacji otwartego rynku czy poziomu rezerw obowiązkowych. © Joanna Jonczek

, trzech członków mianowanych przez prezydenta, po trzech powołuje Sejm i Senat; ustala założenia polityki pieniężnej państwa oraz zasady jej realizacji. Do jej kompetencji należy między innymi określanie poziomu stóp procentowych, zasad operacji otwartego rynku czy poziomu rezerw obowiązkowych. © Joanna Jonczek.")

30

Komisja Nadzoru Bankowego

Cele i zadania nadzoru są realizowane poprzez prowadzenie polityki nadzorczej (w tym polityki licencyjnej) oraz sprawowanie nadzoru analitycznego i inspekcyjnego nad sektorem bankowym. W ramach polityki nadzorczej tworzone są regulacje prawne, których celem jest zapewnienie, aby banki stosowały się do norm bezpiecznego funkcjonowania (reg. dotyczące poziomu kapitału i płynności banków, jakości kredytów i pożyczek oraz tworzenia rezerw. Polityka licencyjna polega na określaniu warunków dokonywania inwestycji kapitałowych w sektorze bankowym przy zapewnieniu właściwego pochodzenia kapitału oraz rozpatrywaniu wniosków dotyczących prowadzenia działalności operacyjnej przez banki, oddziały i przedstawicielstwa banków zagranicznych w Polsce. © Joanna Jonczek

oraz sprawowanie nadzoru analitycznego i inspekcyjnego nad sektorem bankowym. W ramach polityki nadzorczej tworzone są regulacje prawne, których celem jest zapewnienie, aby banki stosowały się do norm bezpiecznego funkcjonowania (reg. dotyczące poziomu kapitału i płynności banków, jakości kredytów i pożyczek oraz tworzenia rezerw. Polityka licencyjna polega na określaniu warunków dokonywania inwestycji kapitałowych w sektorze bankowym przy zapewnieniu właściwego pochodzenia kapitału oraz rozpatrywaniu wniosków dotyczących prowadzenia działalności operacyjnej przez banki, oddziały i przedstawicielstwa banków zagranicznych w Polsce. © Joanna Jonczek.")

31

Komisja Nadzoru Bankowego

oceniana jest m.in. sytuacja sektora bankowego oraz wpływ polityki pieniężnej, podatkowej i nadzorczej na sektor bankowy. Nadzór inspekcyjny nad działalnością banków polega na analizie i ocenie ryzyka oraz przestrzegania przez banki norm bezpiecznego funkcjonowania. Nadzór bankowy czuwa też nad sprawnym przebiegiem restrukturyzacji i uzdrowieniem sytuacji banków realizujących programy naprawcze. Po przystąpieniu Polski do Unii Europejskiej weszły w życie przepisy normujące zasady podejmowania i prowadzenia działalności na terenie Polski przez instytucje kredytowe mające siedzibę w innych krajach Unii. Obowiązuje zasada jednej licencji. © Joanna Jonczek

32

Ciekawostka: ile warte jest 50 zł?

Tabela cen sprzedaży monet uncjowych ("Orła bielika") z dnia Nominał Masa Cena w PLN [oz] [g] 50 zł 1/10 3,10 281,86 100 zł 1/4 7,78 593,29 200 zł 1/2 15,55 1.094,60 500 zł 1 31,10 2.097,97 © Joanna Jonczek

z dnia Nominał. Masa. Cena w PLN. [oz] [g] 50 zł. 1/10. 3, , zł. 1/4. 7, , zł. 1/2. 15, , zł , ,97. © Joanna Jonczek.")

Podobne prezentacje