Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

jako instrument finansowania inwestycji w zadłużonych JST Katowice, dnia 18 kwietnia 2011 roku

2

Spłata zobowiązań z obligacji zależna jest od dochodu z konkretnego przedsięwzięcia Instrument stworzony specjalnie dla potrzeb finansowania inwestycji przez JST Emitenci obligacji przychodowych JST lub ich związki spółki akcyjne lub z ograniczoną odpowiedzialnością w których min. 50 proc. głosów na zgromadzeniu wykonuje JST lub ich związki podmioty wykonujące zadania użyteczności publicznej na podstawie umowy z JST lub ich związkami

3

Przyznają prawo pierwszeństwa zaspokojenia roszczeń przed innymi wierzycielami z całości lub części przychodów lub majątku przedsięwzięć sfinansowanych z emisji z całości lub części przychodów z innych przedsięwzięć Mogą ograniczać odpowiedzialność emitenta do kwoty przychodów i majątku, co do których przysługuje prawo pierwszeństwa zaspokojenia

4

Gromadzenie przychodów z przedsięwzięcia na odrębnym, wyłącznym rachunku bankowym typowo brak bieżących możliwości wypłat dla emitenta kwoty wyłączone z egzekucji innych wierzycieli środki zgromadzone na odrębnym rachunku bankowym majątek wchodzący w skład przedsięwzięcia kwoty wyłączone z masy upadłościowej spółki pierwszeństwo do zaspokojenia Zakaz zbywania i obciążania majątku Zakaz zabezpieczania zastawem oraz cesji wierzytelności z przychodów

5

Ogłoszenie o wysokości zadłużenia i wskazanie finansowanego przedsięwzięcia Udostępnianie sprawozdań przed wypłatami suma przychodów z przedsięwzięcia kwoty wypłacone obligatariuszom i emitentowi struktura przychodów struktura kosztów Zagwarantowanie bezpieczeństwa inwestorom

6

Inwestycje zapewniające stabilne dochody regulowany strumień przychodów umowa wsparcia Strategiczny charakter aktywów miejska infrastruktura Długotrwały charakter zgód i pozwoleń Udział JST w strukturze własnościowej Potrzeba rozłożenia podwyżek cen w taryfach Typowe przedsięwzięcia inwestycje wodno-kanalizacyjne inwestycje komunikacyjne

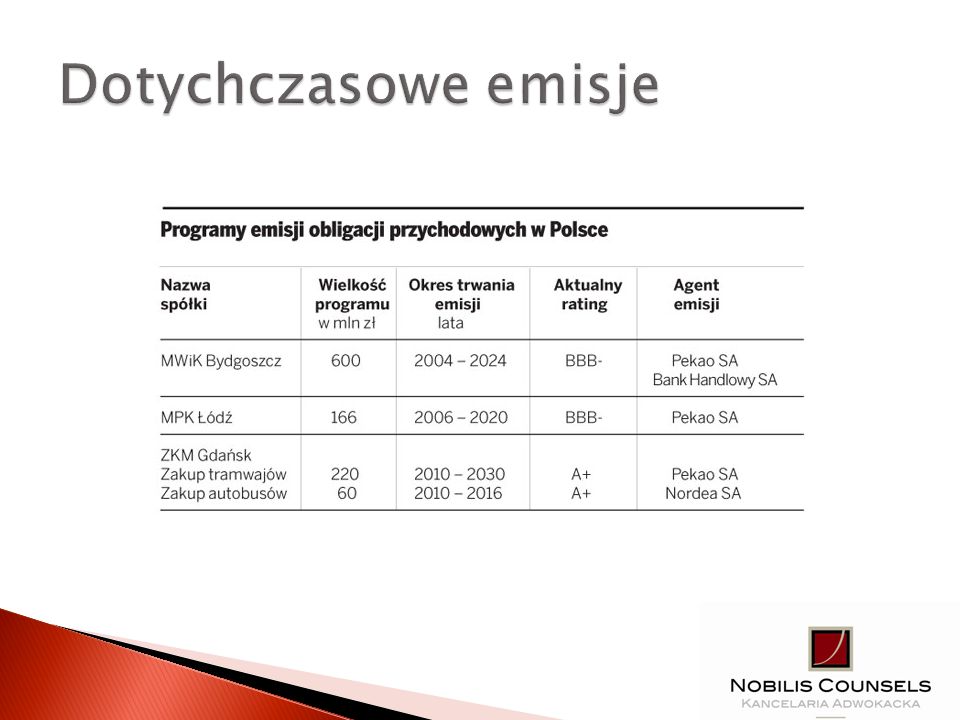

7

Wielkość emisji obligacji przychodowych od około 50 mln zł najwyższa efektywność emisji powyżej 100 mln zł Możliwość finansowanie infrastruktury również w skali ponadlokalnej Wspólna organizacja emisji związki JST grupy podmiotów wykonujących zadania użyteczności publicznej

9

Bardziej skomplikowana i czasochłonna od emisji zwykłych obligacji komunalnych istotne różnice w procesie emisji bardziej rozbudowane analizy wstępne i program emisji inna treść uchwały emisyjnej (w tym m.in. określenie celu) umowa wsparcia rating Prostsza i szybsza niż pozyskanie analogicznego finansowania np. z EBI

umowa wsparcia rating Prostsza i szybsza niż pozyskanie analogicznego finansowania np. z EBI.")

10

Środki zgromadzone na odrębnym rachunku oraz świadczenia należne obligatariuszom nie są wliczane do limitów zadłużenia JST Możliwość realizacji największych inwestycji Duży popyt inwestorów instytucjonalnych banki towarzystwa ubezpieczeniowe fundusze inwestycyjne fundusze emerytalne Ograniczenie odpowiedzialności emitenta

11

Kancelaria adwokacka Nobilis Counsels Polewczak Gładysz Grocholski sp.k. w Warszawie Błażej Gładysz, Partner Założyciel ul. Krakowskie Przedmieście 13, 00-071 Warszawa Hotel Europejski, I p., lok. 148-154 tel.: (22) 826 05 00 faks: (22) 826 02 66 e-mail: kancelaria@nobiliscounsels.com internet: www.nobiliscounsels.com

faks: (22) internet:")

Podobne prezentacje

>")