Download presentation

Pobieranie prezentacji. Proszę czekać

1

Biznes z Klasą - Konstancin 16 paź 2012 Płynność Finansowa www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757

2

1.Czym jest płynność finansowa? 2.Gotówka a zysk 3.Jak się mierzy płynności finansową? 4.Wskaźniki mylą? 5.Cykl konwersji gotówki 6.Współczynnik upłynnienia Tematy www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757

3

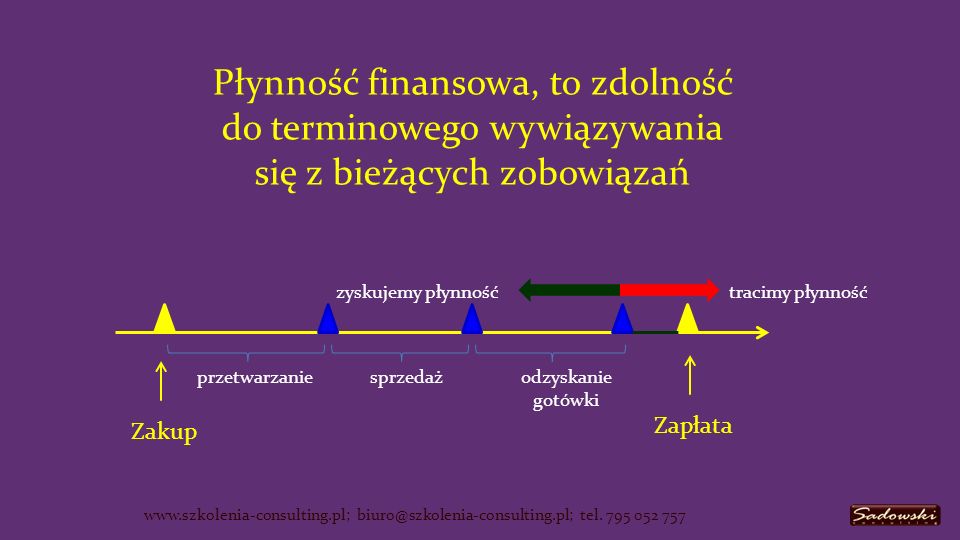

Płynność finansowa, to zdolność do terminowego wywiązywania się z bieżących zobowiązań przetwarzaniesprzedażodzyskanie gotówki Zakup Zapłata zyskujemy płynnośćtracimy płynność www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757

4

Rachunek Zysków i Strat vs Raport Przepływów Gotówkowych Saldo gotówkowe Zysk / strata Zdarzenie gospodarcze Wydatki Wpływy Rach. Przepł. Gotówkowych Koszty Rach. Zysków i Strat Przychody

5

Zysk to opinia, gotówka to fakt www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757

6

Wskaźniki płynności finansowej są metodą oceny zdolności podmiotu do terminowego regulowania swoich bieżących zobowiązań www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Powszechnie, do badania płynności finansowej stosuje się dwa typy wskaźników: 1.Kapitał pracujący (kapitał obrotowy netto) 2.Wskaźnik bieżącej płynności

2.Wskaźnik bieżącej płynności.")

7

Kapitał własny Kapitał obcy = zobowiązania Kapitał Stały ( zaangażowany ) 1.Rzeczowe składniki majątku trwałego 2.Wartości niematerialne i prawne 3.Finansowe składniki majątku trwałego Aktywa trwałe AktywaPasywa Zobowiązania długoterminowe Zobowiązania bieżące www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Kapitał Pracujący 1.Zapasy 2.Należności krótkoterminowe 3.Inwestycje krótkoterminowe Aktywa obrotowe Pozostałe aktywa obrotowe Kapitał pracujący ( obrotowy netto )

.")

8

Aktywa Obrotowe - Zobowiązania Bieżące = Kapitał Pracujący www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Kapitał Pracujący - metoda majątkowa

9

Kapitał Stały - Aktywa Trwałe = Kapitał pracujący www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Kapitał Pracujący - metoda kapitałowa

10

Wielkość kapitału stałego (zaangażowanego) pokazuje jak kierownictwo przestrzega reguły złotej zasady finansowania, www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 zgodnie z którą kapitały o niskim stopniu płynności, powinny być finansowane kapitałem stałym (kapitał stały aktywa trwałe).

..")

11

Srebrna reguła bilansowa mówi, że kapitał stały (zaangażowany) powinien finansować co najmniej 33% aktywów obrotowych, www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 zatem kapitał pracujący powinien stanowić co najmniej jedną trzecią majątku obrotowego.

12

Wbrew obiegowej opinii, kapitał pracujący jako wartość bezwzględna, niewiele, lub nic nie mówi o rzeczywistej płynności firmy.

13

www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Nade wszystko, zobowiązań nie reguluje się kapitałem pracującym, czy majątkiem obrotowym, zużytymi narzędziami, zapasami, czy należnościami. ZOBOWIĄZANIA SPŁACA SIĘ GOTÓWKĄ!

14

Wskaźnik bieżącej płynności = Aktywa Obrotowe Zobowiązania Bieżące www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Uznaje się, że optymalna wartość tego miernika powinna zawierać się pomiędzy 1,5 a 2 Wskaźnik Bieżącej Płynności

15

Wskaźnik bieżącej płynności, oraz jemu podobne (szybkiej płynności), ma koncepcyjną wadę, zakłada likwidację majątku obrotowego dla spłaty zobowiązań. www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Warto również pamiętać, że o rzeczywistej płynności finansowej nie decyduje wielkość aktywów, ale zdolność do generowania wpływów.

16

ABCXYZ Aktywa obrotowe 1 000500 Zobowiązania krótkoterminowe 500 Kapitał pracujący 5000 Wskaźnik bieżącej płynności 21 www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Stosując powszechne miary ocenimy, że firma ABC ma doskonałą płynność, w przeciwieństwie do firmy XYZ

17

ABCXYZ Średni okres spłaty zobowiązań bieżących 30 Średnia rotacja należności 1800 Średnia rotacja zapasów 36515 www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Wystarczy jednak uwzględnić charakterystykę obu firm, porównać ich wskaźniki sprawności, by zmienić ocenę o 180 0

18

Czy nie ma dobrych miar płynności finansowej? www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757

19

Cykl Rotacji Zapasów + Cykl Rotacji Należności - Śr. Okres Spłaty Zobowiązań = Cykl Konwersji Gotówki www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Cykl operacyjny Cykl Konwersji Gotówki

20

www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Cykl Rotacji Zapasów= zapasy śr. dzienny k-t własny sprzedaży Cykl Rotacji Należności= należności śr. dzienna sprzedaż Śr. Okres Spłaty Zobowiązań = zobowiązania bieżące śr. dzienny k-t własny sprzedaży Wskaźniki Cyklu Konwersji Gotówki

21

www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Cykl rotacji zapasu Cykl rotacji należności Cykl rotacji zobowiązania Cykl Konwersji Gotówki - prezentacja graficzna na osi czasu przetwarzaniesprzedażodzyskanie gotówki Zakup Zapłata zyskujemy płynnośćtracimy płynność

22

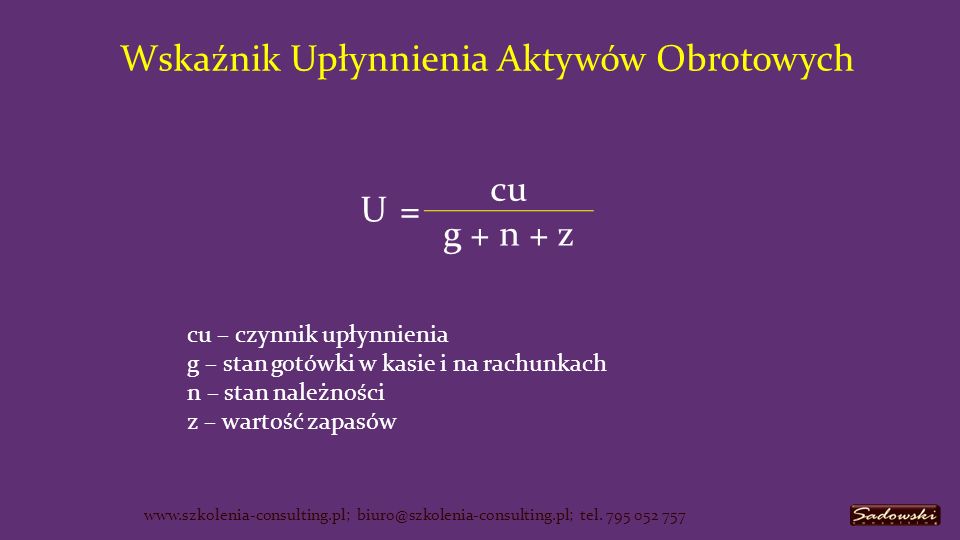

Wskaźnik Upłynnienia Aktywów Obrotowych U= cu g + n + z cu – czynnik upłynnienia g – stan gotówki w kasie i na rachunkach n – stan należności z – wartość zapasów www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757

23

Wskaźnik Upłynnienia Aktywów Obrotowych U= cu = 47 250 000 =66 dni g + n + z 720 000 Aktywa obrotowewartość cykl zamiany na gotówkę Czynnik upłynnienia (w dniach)(pw = kol. 2 x kol. 3) 1234 ggotówka w kasie i na r-ch 70 0000 - nnależności 150 00015 2 250 000 zzapasy 500 00090 45 000 000 720 000 47 250 000 www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757

1234 ggotówka w kasie i na r-ch nnależności zzapasy tel")

24

Jeden wskaźnik dobrze opisujący pozycję każdej firmy… to kamień filozoficzny. Warto stosować dobrze przemyślany, spójny system wskaźników właściwie opisujących pozycję konkretnej firmy. www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Najlepiej, gdy wskaźniki finansowe ukazujemy jako syntezę wskaźników operacyjnych, tak, by funkcjonował w firmie jeden język biznesowy wskazujący finansowe implikacje decyzji operacyjnych.

25

www.szkolenia-consulting.pl; biuro@szkolenia-consulting.pl; tel. 795 052 757 Dziękuję za uwagę i poświęcony mi czas.

Similar presentations

>")

>")