Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Utrata wartości aktywów

MSR 36

2

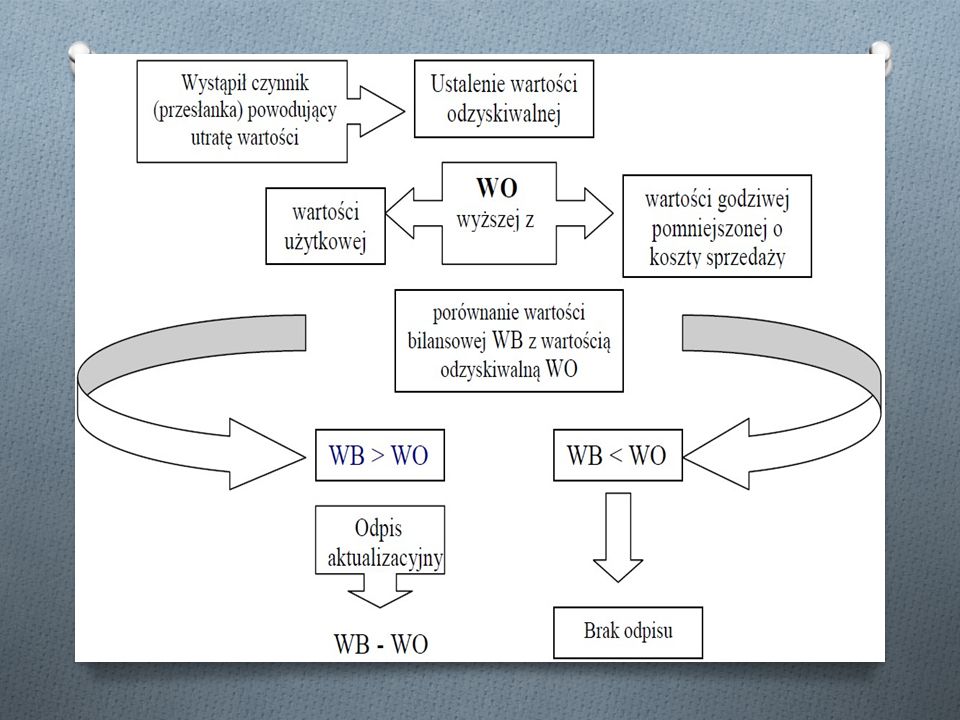

Odpis aktualizujący z tytułu utraty wartości

Odpis aktualizujący z tytułu utraty wartości jest nadwyżką wartości bilansowej danego składnika aktywów lub ośrodka wypracowującego środki pieniężne nad jego wartością odzyskiwalną.

3

Wartość godziwa pomniejszona o koszty sprzedaży

Kwota możliwa do uzyskania ze sprzedaży składnika aktywów (lub zespołów ośrodków wypracowujące przepływy pieniężne) na warunkach rynkowych pomiędzy zainteresowanymi i dobrze poinformowanymi stronami transakcji, po potrąceniu kosztów zbycia.

na warunkach rynkowych pomiędzy zainteresowanymi i dobrze poinformowanymi stronami transakcji, po potrąceniu kosztów zbycia.")

4

Wartość użytkowa Bieżąca, szacunkowa wartość przyszłych przepływów pieniężnych, których uzyskania oczekuje się z tytułu dalszego użytkowania składnika aktywów lub ośrodka wypracowującego środki pieniężne.

5

Przesłanki Na każdy dzień bilansowy jednostka powinna ocenić, czy istnieją jakiekolwiek przesłanki wskazujące na to, że mogła nastąpić utrata wartości któregoś ze składników aktywów. W razie stwierdzenia, że przesłanki takie zachodzą, jednostka powinna oszacować wartość odzyskiwalną tego składnika aktywów. Lista przesłanek koniecznych do przeanalizowania obejmuje przesłanki pochodzące z zewnętrznych i wewnętrznych źródeł informacji.

6

Wartość odzyskiwalna Składnik aktywów wykazany jest w wartości przekraczającej jego wartość odzyskiwalną, jeśli jego wartość bilansowa jest wyższa od wartości, jaką można uzyskać na drodze jego użytkowania lub sprzedaży. Jeśli taka sytuacja wystąpi, uznaje się, że dany składnik aktywów utracił wartość, i na mocy standardu jednostka powinna ująć odpis aktualizujący z tytułu utraty wartości.

7

Wartość odzyskiwalna (2)

Ustalanie zarówno wartości godziwej pomniejszonej o koszty sprzedaży danego składnika aktywów, jak i jego wartości użytkowej nie zawsze jest konieczne. Jeśli któraś z tych wartości jest wyższa od wartości bilansowej składnika aktywów, nie nastąpiła utrata wartości tego składnika aktywów i nie ma konieczności szacowania drugiej z wymienionych kwot.

8

Wartość godziwa pomniejszona o koszty sprzedaży

Najlepszym źródłem ustalania wartości godziwej pomniejszonej o koszty sprzedaży danego składnika aktywów jest ważna umowa sprzedaży zawarta na warunkach rynkowych, pomiędzy zainteresowanymi i dobrze poinformowanymi stronami transakcji, po uwzględnieniu kosztów krańcowych, które mogą być przypisane bezpośrednio do czynności zbycia danego składnika aktywów.

9

Wartość użytkowa Oszacowanie wartości użytkowej danego składnika aktywów powinno uwzględniać następujące elementy: szacunkową prognozę przyszłych przepływów pieniężnych, które zgodnie z oczekiwaniami, jednostka może uzyskać z tytułu danego składnika aktywów, oczekiwania dotyczące ewentualnych zmian kwot lub terminów wystąpienia powyższych przyszłych przepływów pieniężnych, wartość pieniądza w czasie odzwierciedloną przez bieżącą wolną od ryzyka stopę procentową, wpływ niepewności związanej z naturą danego składnika aktywów na jego cenę, inne czynniki, takie, jak brak płynności, które uczestnik rynku może odzwierciedlić w wycenie wartości przyszłych przepływów pieniężnych, jakie jednostka oczekuje uzyskać z danego składnika aktywów.

11

Ośrodki wypracowujące środki pieniężne

Ośrodek wypracowujący środki pieniężne (Cash generating units, CGU) danego składnika aktywów jest najmniejszym możliwym do zidentyfikowania zespołem aktywów, który wypracowuje wpływy pieniężne w znacznym stopniu niezależne od wpływów pieniężnych pochodzących z innych aktywów lub innych zespołów aktywów.

danego składnika aktywów jest najmniejszym możliwym do zidentyfikowania zespołem aktywów, który wypracowuje wpływy pieniężne w znacznym stopniu niezależne od wpływów pieniężnych pochodzących z innych aktywów lub innych zespołów aktywów.")

12

Wartość firmy Ośrodek wypracowujący środki pieniężne, do którego została przypisana wartość firmy, powinien być corocznie poddawany testom na utratę wartości, a także jeśli istnieją przesłanki wskazujące na utratę jego wartości. Powyższe testy powinny być przeprowadzane poprzez porównanie wartości bilansowej ośrodka, włącznie z wartością firmy, z jego wartością odzyskiwalną.

13

Terminy przeprowadzenie testów na utratę wartości

Coroczny test na utratę wartości przeprowadzany w odniesieniu do ośrodka wypracowującego środki pieniężne, do którego została przypisana wartość firmy, może być wykonywany w dowolnym terminie w ciągu roku, pod warunkiem, iż jest on realizowany corocznie w tym samym terminie. Różne ośrodki wypracowujące środki pieniężne mogą być poddawane testom na utratę wartości w innych terminach. W przypadku, w którym część lub cała wartość firmy przypisana do danego ośrodka została przejęta w wyniku połączenia jednostek w ciągu bieżącego okresu rocznego, wymaga się, aby dany ośrodek został poddany testowi na utratę wartości przed końcem bieżącego okresu rocznego.

14

Instrumenty finansowe: ujmowanie i wycena

MSR 39

15

Cel MSR określa zasady ujmowania i wyceny aktywów finansowych i zobowiązań finansowych, a także niektórych umów kupna lub sprzedaży niefinansowych składników majątkowych.

16

Instrument finansowy Instrument finansowy - każda umowa, w wyniku której u stron transakcji powstają odpowiednio: składnik aktywów i zobowiązanie finansowe lub element kapitałów własnych. Elementy: Aktywa finansowe, Instrumenty kapitałowe, Zobowiązania finansowe, Instrumenty pochodne; Inne: Umowy pożyczek, kredytów, umowy sprzedaży z odroczonym terminem płatności, obligacje, środki na rachunku bieżącym, akcje lub udziały, umowy najmu przewidujące wniesienie kaucji, umowy leasingu finansowego.

17

Instrument finansowy Instrument finansowy - każda umowa, w wyniku której u jednej ze stron transakcji powstaje składnik aktywów i zobowiązanie finansowe lub instrument kapitałowy u drugiej jednostki. Elementy: Aktywa finansowe, Instrumenty kapitałowe, Zobowiązania finansowe, Instrumenty pochodne; Inne: Umowy pożyczek, kredytów, umowy sprzedaży z odroczonym terminem płatności, obligacje, środki na rachunku bieżącym, akcje lub udziały, umowy najmu przewidujące wniesienie kaucji, umowy leasingu finansowego.

18

Instrument finansowy Instrument finansowy - każda umowa, w wyniku której u jednej ze stron transakcji powstaje składnik aktywów i zobowiązanie finansowe lub instrument kapitałowy u drugiej jednostki. Elementy: Aktywa finansowe, Instrumenty kapitałowe, Zobowiązania finansowe, Instrumenty pochodne; Inne: Umowy pożyczek, kredytów, umowy sprzedaży z odroczonym terminem płatności, obligacje, środki na rachunku bieżącym, akcje lub udziały, umowy najmu przewidujące wniesienie kaucji, umowy leasingu finansowego.

19

Aktywa finansowe Środki pieniężne;

Instrumenty kapitałowe innego podmiotu (np. akcje, udziały); Umowne prawa do otrzymania środków pieniężnych; Umowne prawo do wymiany aktywów finansowych lub zobowiązań finansowych z inną jednostką na potencjalnie korzystnych warunkach; Prawo do otrzymania akcji własnych, jeśli cena odkupu nie jest określona.

; Umowne prawa do otrzymania środków pieniężnych; Umowne prawo do wymiany aktywów finansowych lub zobowiązań finansowych z inną jednostką na potencjalnie korzystnych warunkach; Prawo do otrzymania akcji własnych, jeśli cena odkupu nie jest określona.")

20

Instrumenty kapitałowe

Umowa dokumentująca udział w aktywach netto (kapitałach własnych) danego podmiotu (wyemitowane akcje, udziały); Zobowiązanie do wyemitowania akcji własnych, jeśli cena emisyjna jest określona (został spełniony warunek "stała liczba akcji za stałą cenę"); Prawo do wyemitowania lub odkupu akcji własnych, jeśli cena przyszłej emisji lub cena odkupu jest określona (został spełniony warunek "stała liczba akcji za stałą cenę").

danego podmiotu (wyemitowane akcje, udziały); Zobowiązanie do wyemitowania akcji własnych, jeśli cena emisyjna jest określona (został spełniony warunek stała liczba akcji za stałą cenę ); Prawo do wyemitowania lub odkupu akcji własnych, jeśli cena przyszłej emisji lub cena odkupu jest określona (został spełniony warunek stała liczba akcji za stałą cenę ).")

21

Zobowiązania finansowe

Zobowiązanie do wydania środków pieniężnych; Zobowiązanie do wymiany aktywów finansowych lub zobowiązań finansowych z inną jednostką na potencjalnie niekorzystnych warunkach; Zobowiązanie do wydania akcji własnych, jeśli nie jest znana cena emisyjna (nie jest spełniony warunek "stała liczba akcji za stałą cenę").

.")

22

Kategorie aktywów finansowych

Aktywa w wartości godziwej przez wynik finansowy; Pożyczki i należności; Inwestycje utrzymywane do terminu wymagalności; Aktywa finansowe dostępne do sprzedaży.

23

Aktywa w wartości godziwej przez wynik finansowy

Aktywa nabyte w celach spekulacyjnych; Instrumenty pochodne; Aktywa finansowe, które jednostka na moment początkowego ujęcia dobrowolnie zaklasyfikuje do tej kategorii: z wyjątkiem instrumentów kapitałowych (akcji, udziałów) podmiotów nienotowanych, dla których nie można wiarygodnie ustalić wartości godziwej. Po początkowej klasyfikacji jednostka nie może przenosić żadnych pozycji z, jak i do tej kategorii.

podmiotów nienotowanych, dla których nie można wiarygodnie ustalić wartości godziwej. Po początkowej klasyfikacji jednostka nie może przenosić żadnych pozycji z, jak i do tej kategorii.")

24

Pożyczki i należności Pożyczki udzielone, lokaty terminowe, niekwotowane obligacje przedsiębiorstw czy gmin, należności z tytułu dostaw i usług, odkupione pożyczki, wniesione kaucje, itp.; Przewidziana dla wszelkiego rodzaju instrumentów dłużnych; Standard ogranicza tę kategorię do: Instrumentów dłużnych niekwotowanych, czyli instrumentów nienotowanych; Niekwotowanych przez np. banki inwestycyjne.

25

Inwestycje utrzymywane do terminu wymagalności

Instrumenty dłużne, które charakteryzują się stałymi lub możliwymi do określenia płatnościami oraz ustalonym terminem wymagalności; Jednostka może zaklasyfikować instrument dłużny do tej kategorii tylko wówczas, gdy ma możliwość i wyraźny zamiar utrzymać daną pozycję do terminu jej wymagalności.

26

Wycena początkowa W wartości godziwej, powiększonej o ewentualne koszty transakcji związane bezpośrednio z nabyciem; Zazwyczaj wartością godziwą (początkową) danej pozycji aktywów finansowych jest cena transakcyjna.

danej pozycji aktywów finansowych jest cena transakcyjna.")

27

Wycena na dzień bilansowy

Aktywa finansowe w wartości godziwej przez wynik finansowy oraz aktywa finansowe dostępne do sprzedaży – wartość godziwa (cena nabycia pomniejszona o ewentualne odpisy z tytułu utraty wartości); Pożyczki i należności oraz inwestycje utrzymywane do terminu wymagalności – skorygowana cena nabycia.

; Pożyczki i należności oraz inwestycje utrzymywane do terminu wymagalności – skorygowana cena nabycia.")

28

Ujmowanie zmian wartości

Aktywa finansowe w wartości godziwej przez wynik finansowy – przychody/koszty finansowe; Pożyczki i należności oraz inwestycje utrzymywane do terminu wymagalności – w przychody finansowe ujmowane są odsetki naliczane efektywną stopą procentową; Aktywa finansowe dostępne do sprzedaży – kapitał z aktualizacji wyceny.

29

Klasyfikacja zobowiązań finansowych

zobowiązania w wartości godziwej przez wynik finansowy: zobowiązania zaciągane dla realizacji krótkoterminowych zysków; instrumenty pochodne; pozostałe zobowiązania finansowe.

30

Zobowiązania finansowe (wycena na dzień bilansowy)

Zobowiązania finansowe w wartości godziwej przez wynik finansowy – wartość godziwa bez uwzględniania kosztów transakcyjnych; Pozostałe zobowiązania finansowe – w zamortyzowanym koszcie (skorygowanej cenie nabycia).

.")

Podobne prezentacje

>")

>")