Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Opracowanie merytoryczne Michał Byliniak

2

Przykład: W miesiącu lutym 2014 wystawiliśmy fakturę sprzedaży VAT na kwotę 1.000,- plus 23 % VAT, otrzymaliśmy fakturę za meble na kwotę 200,- plus 23 % VAT oraz posiadamy fakturę za telefon na kwotę 100,- wystawioną w styczniu roku, ale z terminem płatności w lutym roku.

3

Podatek należny – podatek naliczony

W związku z tym wyliczenie podlegającego wpłacie do urzędu skarbowego podatku VAT za miesiąc luty przebiega następująco: Podatek należny od faktury sprzedaży: 1.000,- * 23 % = 230,- Podatek naliczony od zakupów: Meble 200,- * 23 % = 46,- Telefon 100,- * 23% = 23,- Razem podatek naliczony = 69,- Podatek VAT podlegający wpłacie do urzędu skarbowego: Podatek należny – podatek naliczony = 230 – 69 = 161,-

7

Dowody wewnętrzne (w skrócie DW) służą do udokumentowania takich kosztów, jak:

Przypadające na działalność gospodarczą wydatki związane z opłatami za czynsz, wodę, prąd, gaz, centralne ogrzewanie, telefon. Trzeba jednak posiadać fakturę lub inny dokument (np. informację o wysokości czynszu) do których DW się odnosi. Ponadto DW można wystawić tylko jeśli wydatek został poniesiony, czyli zapłaciliśmy za czynsz, wodę, itd. Diety i inne należności za czas podróży zarówno pracowników, jak i osób prowadzących działalność gospodarczą i osób z nimi współpracujących. Zakup materiałów pomocniczych w jednostkach handlu detalicznego. Opłaty uiszczane znakami opłaty skarbowej oraz opłaty sądowe i notarialne.

do których DW się odnosi. Ponadto DW można wystawić tylko jeśli wydatek został poniesiony, czyli zapłaciliśmy za czynsz, wodę, itd. Diety i inne należności za czas podróży zarówno pracowników, jak i osób prowadzących działalność gospodarczą i osób z nimi współpracujących. Zakup materiałów pomocniczych w jednostkach handlu detalicznego. Opłaty uiszczane znakami opłaty skarbowej oraz opłaty sądowe i notarialne.")

8

Wydatki związane z parkowaniem samochodu.

Zakup bezpośrednio od krajowego producenta lub hodowcy produktów roślinnych lub zwierzęcych, nie przerobionych sposobem przemysłowym lub przerobionych sposobem przemysłowym, jeśli ten przerób polega na kiszeniu produktów roślinnych lub przetwórstwie mleka, bądź na uboju zwierząt rzeźnych i obróbce poubojowej tych zwierząt. Wartość produktów roślinnych lub zwierzęcych pochodzących z własnej uprawy lub hodowli prowadzonej przez podatnika. Zakup od ludności odpadów poużytkowych stanowiących surowce wtórne, z wyłączeniem zakupu metali nieżelaznych oraz przeznaczonych na złom samochodów i ich części składowych.

10

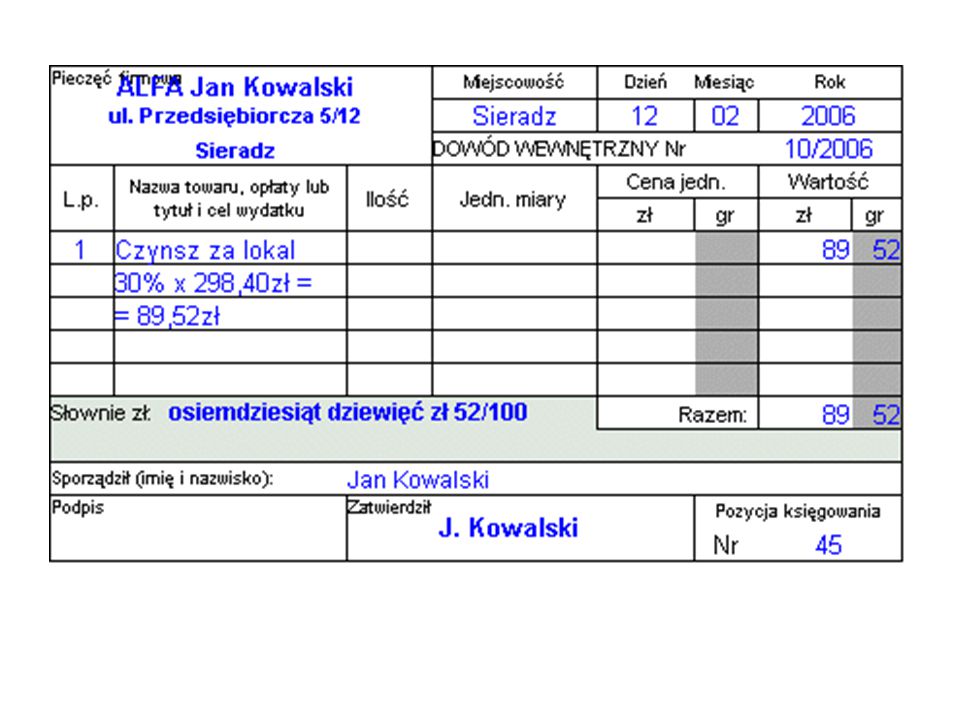

Zauważmy, że Jan Kowalski podpisał się jako zatwierdzający, a pole podpis pozostawił puste - jest to oczywiste, bo sam ten dokument wystawił, a jako właściciel swojej firmy sam dokument zatwierdził. Pozycja księgowania to numer pozycji w Księdze Przychodów i Rozchodów - zapisując dowód w księdze jednocześnie podajemy na DW pozycję księgowania, dzięki temu łatwo jest dowód odszukać.

11

Założenia: 1-osobowa firma ALFA korzysta ze zwolnienia z podatku VAT (dokonywane będą wpisy brutto). Właściciel świadczy usługi remontowe, jednocześnie jest zatrudniony na pełny etat na umowę o pracę w innej firmie. Oznacza to, że do ZUS odprowadza składkę zdrowotną (która nie jest ewidencjonowana w pkpir). Przedsiębiorca nie amortyzuje środków trwałych. W miesiącu czerwcu w przedsiębiorstwie miały miejsce następujące operacje gospodarcze:

. Właściciel świadczy usługi remontowe, jednocześnie jest zatrudniony na pełny etat na umowę o pracę w innej firmie. Oznacza to, że do ZUS odprowadza składkę zdrowotną (która nie jest ewidencjonowana w pkpir). Przedsiębiorca nie amortyzuje środków trwałych. W miesiącu czerwcu w przedsiębiorstwie miały miejsce następujące operacje gospodarcze:")

12

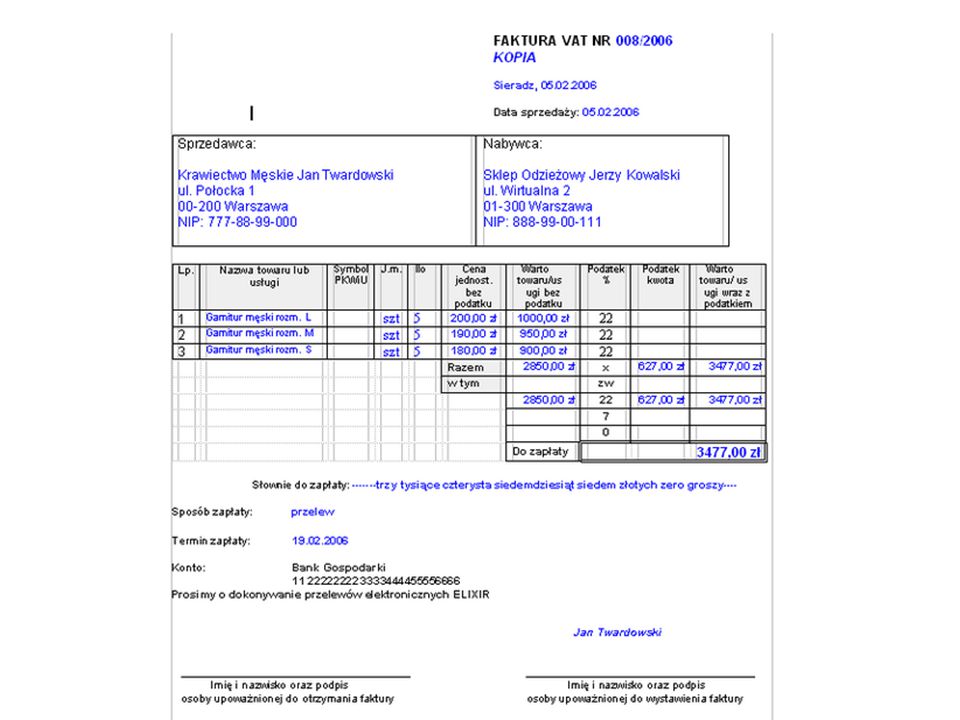

Lp Treść Kwota netto 1. Dnia otrzymano ze sklepu CHEMIA w Gdańsku fakturę VAT 10/2 za zakup farby do remontów (data wystawienia faktury 02.06) 6.000 2. Dnia otrzymano od firmy RES z Sopotu rachunek 5/02 za usługi transportowe dotyczące zakupionej farby (data wystawienia 10.06) 800 3. Dnia wystawiono dla PH BETA z Gdyni rachunek 13/02 za prace malarskie, jakie wykonaliśmy 10.000 4. Dnia otrzymano fakturę VAT 17/02 za telefon z firmy GSM 200 5. Dnia wyciąg bankowy z Banku Złotówka potwierdzający potrącenie prowizji od dokonanych przelewów (WB 15/02) 10

Dnia otrzymano od firmy RES z Sopotu rachunek 5/02 za usługi transportowe dotyczące zakupionej farby (data wystawienia 10.06) Dnia wystawiono dla PH BETA z Gdyni rachunek 13/02 za prace malarskie, jakie wykonaliśmy Dnia otrzymano fakturę VAT 17/02 za telefon z firmy GSM Dnia wyciąg bankowy z Banku Złotówka potwierdzający potrącenie prowizji od dokonanych przelewów (WB 15/02) 10.")

13

Zapłata za usługę transportową

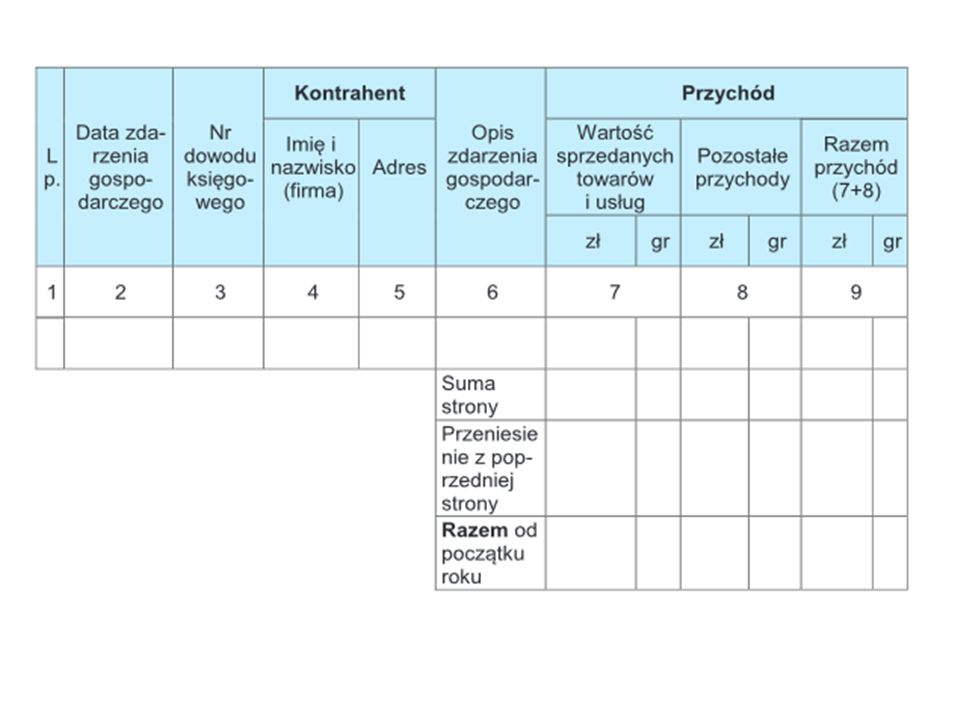

L.p. Data zdarzenia gospodar- czego Numer dowodu księgowego KONTRAHENT Opis zdarzenia gospodarczego PRZYCHÓD Imię i nazwisko (firma) Adres (siedziba) Wartość sprzedanych towarów i usług zł gr Pozostałe przychody zł gr Razem przychód (7+8) zł gr -1- -2- -3- -4- -5- -6- -7- -8- -9- 1. faktura VAT 10/2 Chemia Gdańsk Zakup farby 2. r-ek 5/02 Firma RES Sopot Zapłata za usługę transportową 3. r-ek 13/02 PH BETA Gdynia Prace malarskie 10000 00 4. f-ra VATxxx TP S.A. Opłata za telefon 5. WB 24 WBK S.A. Prowizja od przelewów S Suma strony Przeniesienie z poprzedniej strony - Razem od początku roku

Adres. (siedziba) Wartość sprzedanych towarów i usług. zł gr. Pozostałe przychody. zł gr. Razem. przychód (7+8) zł gr faktura. VAT 10/2. Chemia. Gdańsk. Zakup farby r-ek 5/02. Firma RES. Sopot. Zapłata za usługę transportową r-ek 13/02. PH BETA. Gdynia. Prace malarskie f-ra VATxxx. TP S.A. Opłata za telefon WB 24. WBK S.A. Prowizja od przelewów. S Suma strony. Przeniesienie z poprzedniej strony. - Razem od początku roku.")

14

Zakup towarów handlowych i materiałów wg cen zakupu

zł gr Koszty uboczne zakupu zł gr WYDATKI (KOSZTY) Uwagi koszty reprezentacji i reklamy objęte limitem zł gr wynagrodzenia w gotówce i naturze pozostałe wydatki zł gr razem wydatki zł gr -10- -11- -12- -13- -14- -15- -16- -17- 6000 00 800 200 10 210 7010 -

Uwagi. koszty reprezentacji i reklamy objęte limitem. zł gr. wynagrodzenia w gotówce i naturze. pozostałe wydatki. zł gr. razem wydatki. zł gr")

15

Spis z natury Podatnicy kontynuujący prowadzenie pkpir mają obowiązek dokonać spisu z natury w następujących sytuacjach: przed zaprowadzeniem księgi na koniec roku podatkowego w przypadku zmiany wspólnika w przypadku zmiany proporcji udziałów wspólników w przypadku likwidacji działalności w przypadku zarządzenia go przez naczelnika urzędu skarbowego

16

Spisem z natury obejmuje się towary handlowe, materiały (surowce) podstawowe i pomocnicze, półwyroby, wyroby gotowe, braki i odpady. Dla podatników prowadzących pkpir fakt obowiązkowego sporządzenia spisu z natury łączy się z obowiązkiem ustalenia kosztów uzyskania przychodów z uwzględnieniem różnicy remanentowej (czyli różnicy między wartością spisu z natury z początku i końca okresu rozliczeniowego).

..")

17

Przykład: Ustalenie dochodu z uwzględnieniem różnicy remanentowej.

Założenia: spis z natury na początek roku podatkowego zł spis z natury na koniec roku podatkowego zł przychód ze sprzedaży w ciągu roku podatkowego zł zakup towarów zł koszty uboczne zakupu zł pozostałe wydatki zł

18

Koszty uzyskania przychodu wynoszą: 405.000 zł (suma poz. 4+5+6)

zł (różnica remanentowa, czyli poz. 1- poz.2) = zł Dochód podatnika wynosi: przychód ze sprzedaży w ciągu roku podatkowego: zł koszty uzyskania przychodu: zł = zł

= zł. Dochód podatnika wynosi: przychód ze sprzedaży w ciągu roku podatkowego: zł. - koszty uzyskania przychodu: zł = zł.")

Podobne prezentacje