Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

2

Związki gospodarcze o integracji produktowej na bazie prawa o wspólnych ustaleniach umownych Józef Kamycki Rzeszów – październik 2013 Włącz głośniki, następny slajd: klik lub Pg/Dn

3

Osie integracyjne w prawie gospodarczym KapitałowaProduktowa Spółki prawa handlowego ( spółka jawna, spółka komandy- towa, spółka partnerska, spółka z ograniczona odpowiedzialnością, spółka akcyjna ) Keiretsu – Japonia, Czebol - Korea CFB – Tajwan, Hong-Kong Klaster produktowy – Europa Zachodnia Forma prawana znana, system kompetencji istnieje. Aktualnie brak formy prawnej, brak systemu kompetencji Osobowość prawna - istnieje Brak osobowości prawnej. Związek dla swojego działania wykorzystuje osobowości prawne zrzeszonych podmiotów

4

Przykład wspólnego ustalenia umownego instytucjonalizującego „kontrakt z rynkiem”

5

8. Jednostka, która jest stroną ustalenia, ocenia, czy umowa daje wszystkim stronom lub grupie stron zbiorową kontrolą nad ustaleniem. Wszystkie strony lub grupa stron zbiorowo kontrolują ustalenie, kiedy muszą działać razem w celu kierowania działaniami, które mają znaczący wpływ na wysokosc zwrotów wypracowanych przez wspólne ustalenie umowne (np. istotne działania). B18. (...) Każdy wspólnik wspólnego działania rozlicza przypadający na niego udział we wspólnym składniku aktywów i uzgodniony udział w każdym obowiązaniu, a także ujmuje swój udział w produkcie, przychodach i kosztach zgodnie z umową. Międzynarodowy Standard Sprawozdawczości Finansowej nr 11 - Wspólne ustalenia umowne Atak na tajemnicę handlową

. B18. (...) Każdy wspólnik wspólnego działania rozlicza przypadający na niego udział we wspólnym składniku aktywów i uzgodniony udział w każdym obowiązaniu, a także ujmuje swój udział w produkcie, przychodach i kosztach zgodnie z umową. Międzynarodowy Standard Sprawozdawczości Finansowej nr 11 - Wspólne ustalenia umowne Atak na tajemnicę handlową.")

6

Strony kontraktu Grupa przedsiębiorcówByt chimeryczny – rynek. Nigdy nie wiadomo czy zaakceptuje produkt i po jakiej cenie. Istota „kontraktu z rynkiem” Rozwiązania: Procentowe określenie udziałów w cenie sprzedaży. Przeniesienie momentu sprzedaży kosztów wszystkich wspólników na moment sprzedaży produktu końcowego. Pożytki: Obniżenie progu inicjatywy gospodarczej poprzez rozłożenie ryzyka biznesowego. Obniżenie kosztów transakcyjnych i finansowych.

7

Stółnegocjacyjny Stół negocjacyjny Uczciwa walka o swoje

8

Stół negocjacyjny Poszukiwanie optymalnych rozwiazań

9

Stół negocjacyjny Początki wspólnej trajektorii rozwojowej

10

Stół negocjacyjny Zaduma nad kredytem

11

Ewidencja zdarzeń gospodarczych wspólnych ustaleń umownych

12

Akty prawne Międzynarodowy Standard Sprawozdawczości Finansowej nr 11 – wspólne ustalenia umowne (Rozporządzenie Komisji (UE) nr 1254/2012 z dnia 11 grudnia 2012 r.) – określa niezbędne ewidencje Międzynarodowy Standard Sprawozdawczości Finansowej nr 11 – wspólne ustalenia umowne (Rozporządzenie Komisji (UE) nr 1254/2012 z dnia 11 grudnia 2012 r.) – określa niezbędne ewidencje Rozporzadzenie faktutowe (Rozporządzenie Ministra Finansów z dnia 11 grudnia 2012 r. Dz.U. z 2012 roku poz. 1428) – określa dokumenty do ewidencji unikalnych zdarzeń gospodarczych Rozporzadzenie faktutowe (Rozporządzenie Ministra Finansów z dnia 11 grudnia 2012 r. Dz.U. z 2012 roku poz. 1428) – określa dokumenty do ewidencji unikalnych zdarzeń gospodarczych

– określa dokumenty do ewidencji unikalnych zdarzeń gospodarczych Rozporzadzenie faktutowe (Rozporządzenie Ministra Finansów z dnia 11 grudnia 2012 r. Dz.U. z 2012 roku poz. 1428) – określa dokumenty do ewidencji unikalnych zdarzeń gospodarczych.")

13

Niezbędne ewidencje MSSF 11 - „w związku z udziałami we wspólnym działaniu wspólnik wspólnego działania ujmuje: a) swoje aktywa w tym udział w aktywach posiadanych wspólnie, b) swoje zobowiązania, w tym udział w zobowiązaniach posiadanych wspólnie, c) przychody ze sprzedaży swojego udziału w wynikach wspólnego działania, d) swoją część przychodów ze sprzedaży produkcji w ramach wspólnego działania oraz e) swoje koszty, w tym udział we wspólnie poniesionych kosztach ”

swoje aktywa w tym udział w aktywach posiadanych wspólnie, b) swoje zobowiązania, w tym udział w zobowiązaniach posiadanych wspólnie, c) przychody ze sprzedaży swojego udziału w wynikach wspólnego działania, d) swoją część przychodów ze sprzedaży produkcji w ramach wspólnego działania oraz e) swoje koszty, w tym udział we wspólnie poniesionych kosztach")

14

Rozporządzenie fakturowe: Sprzedaż w trybie komisowym ( w imieniu i na rzecz osób trzecich) – konieczność utworzenia konta przejściowego dla ewidencji sprzedaży odbiorcom końcowym. Faktura VAT „samofakturowanie” (wystawiana przez kupującego sprzedającym) - wykorzystana przez podmiot sprzedający (sklep) w celu dokonania rozrachunków wew- nętrznych wobec wspólników wspólnego działania Wykorzystanie „%” jako jednostki miary dla udziałów wspólnych działań. Szczególne przypadki ewidencji obrotu

- wykorzystana przez podmiot sprzedający (sklep) w celu dokonania rozrachunków wew- nętrznych wobec wspólników wspólnego działania Wykorzystanie „% jako jednostki miary dla udziałów wspólnych działań. Szczególne przypadki ewidencji obrotu.")

15

720 – sprzedaż wspólnych ustaleń umownych 700.20 – sprzedaż udziałów wspólnych działań Faktura VAT (detaliczna) Udział / marża Faktura VAT „ samofakturowanie ” 1 Faktura VAT „ samofakturowanie ” n 3 2 1 Sprzedaż i rozrachunki wewnętrzne

Udział / marża Faktura VAT „ samofakturowanie 1 Faktura VAT „ samofakturowanie n Sprzedaż i rozrachunki wewnętrzne")

16

Ochrona obrotu gospodarczego związków gospodarczych o integracji produktowej

17

Historia „Stowarzyszenie do poszczególnych czynności handlowych na wspólny rachunek” Powszechna ustawa handlowa z 17 XII 1862 dz. p. p. Nr 1 z r. 1863 obowiązująca w byłym zaborze austriackim wraz z ustawą wprowadcza i ustawą o spółdzielniach „Tytuł drugi”

19

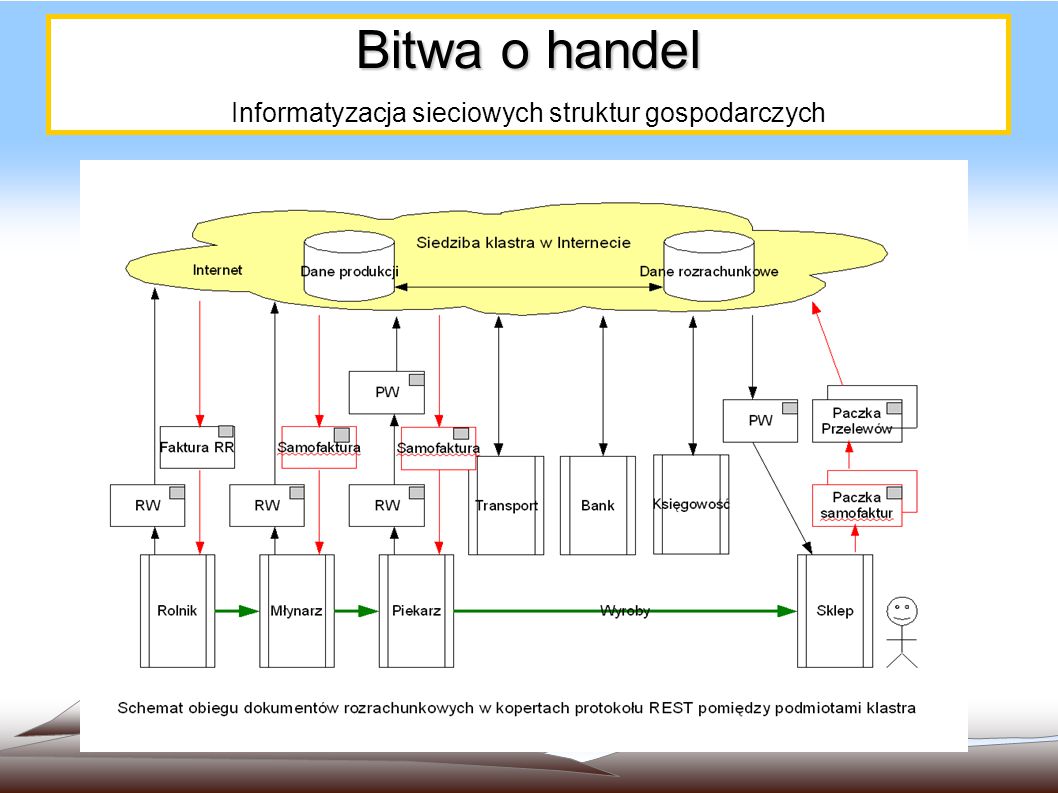

Bitwa o handel Informatyzacja sieciowych struktur gospodarczych

20

Dziękuję za uwagę i Proszę o pytania

Podobne prezentacje