Pobierz prezentację

1

Rachunkowość Dr hab. Wiesława Caputa 1 Europejskie Centrum Usług Biznesowych ECUB.POL@gmail.com

2

FORMY RYCZAŁTOWE OPODATKOWANIE NA ZASADACH OGÓLNYCH KSIEGI RACHUNKOWE KARTA PODATKOWA DZIENNIK PODATKOWA KSIEGA PRZYCHODÓW I ROZCHODÓW RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANY CH KSIEGI POMOCNICZE ZESTAWIENIE OBROTÓW I SALD KSIEA GŁÓWNA INWENTARZ FORMY OPODATKOWANIA

3

Rachunkowość finansowa w systemie rachunkowości RACHUNKOWOŚĆ FINANSOWA Bilans, Rachunek zysków i strat, pozostałe sprawozdania finansowe RACHUNKOWOŚĆ PODATKOWA Sprawozdania podatkowe /CIT, PIT itd./ RACHUNKOWOŚĆ ZARZĄDCZA Sprawozdania wewnętrzne Ustawa o rachunkowości PRAWO BILANSOWE Ustawy podatkowe PRAWO PODATKOWE

4

KLASY RACHUNKOWOŚCI rachunkowość finansową, która koncentruje się na pozyskaniu, przetworzeniu i prezentacji informacji o kondycji ekonomiczno-finansowej podmiotu, wg ściśle określonych metod, zasad i reguł, rachunkowość podatkową, pozwalającą przedsiębiorcom na rozliczanie się z obciążeń podatkowych zgodnie z zasadami prawa podatkowego, rachunkowość zarządczą zaspakajającą potrzeby informacyjne kierownictwa przedsiębiorstwa.

5

RACHUNKOWOŚĆ FINANSOWA „system informacyjny przedsiębiorstwa, który w mierniku pieniężnym prezentuje sytuację majątkową i finansową przedsiębiorstwa oraz przebieg realnych zdarzeń gospodarczych, za pomocą specyficznych metod, zasad, form i rozwiązań organizacyjno-technicznych”

6

Istota i zakres sprawozdawczości finansowej Sprawozdawczość finansowa - zbiór informacji ujednoliconych pod względem tematycznym, uzyskiwanych w procesie pozyskania danych i przetworzenia ich w informacje ekonomiczne służące wewnętrznym i zewnętrznym użytkownikom tego systemu Podstawowe sprawozdania finansowe Bilans Rachunek zysków i strat informację dodatkową. Dodatkowo podmioty, które są zobligowane do corocznego badania i ogłaszania sprawozdań finansowych, sporządzają: rachunek przepływów pieniężnych zestawienie zmian w kapitale /funduszu/ własnym. Do wymienionych sprawozdań dołącza się również sprawozdanie z działalności jednostki, jeśli obowiązek ten wynika z ustawy lub odrębnych przepisów. /art. 49uor/

7

Proces realizacji informacyjnej funkcji rachunkowości

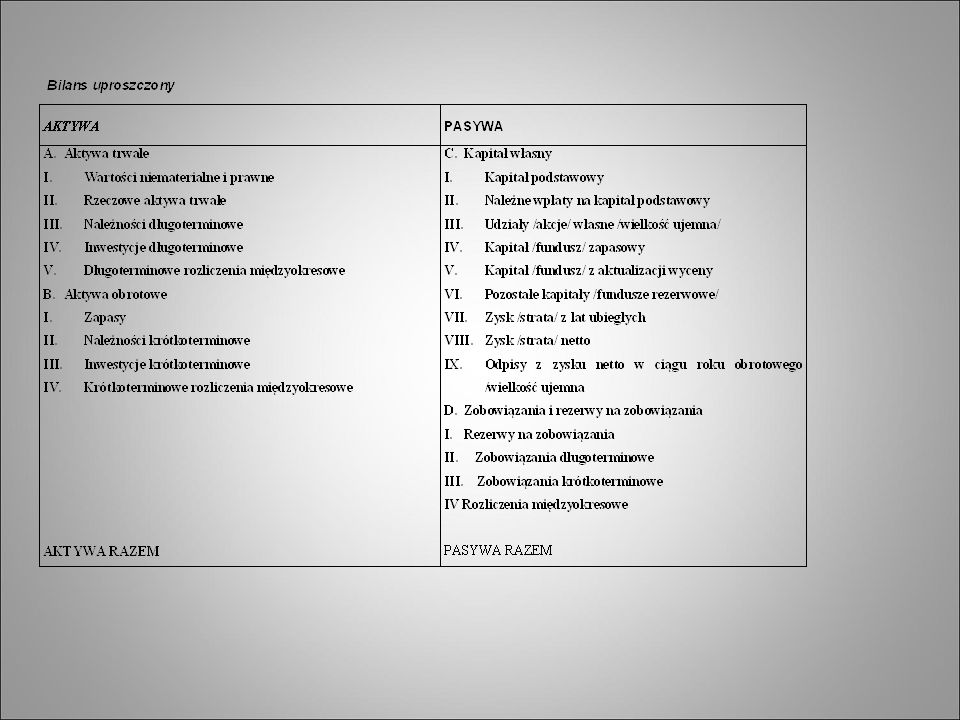

8

Zasady rachunkowości

9

zasada memoriału Nakłada ona na przedsiębiorstwa obowiązek ujmowania wszystkich osiągniętych przychodów i poniesionych kosztów, niezależnie od terminu ich zapłaty. W konsekwencji w rachunkowości wyraźnie oddziela się od siebie takie pojęcia, jak koszt i wydatek, czy pojęcia przychodu i wpływu. Ustawa o rachunkowości z dnia 29 września 1994, Dz.U. Nr 121, poz. 591 ze zm., art. 6 ust.1

10

Zasada memoriału a zasada kasowa ZAKUP ŚRODKÓW TRWAŁYCH ZASADA MEMORIAŁU ZASADA KASOWA faX otX wbXX 31.12

11

Zasada współmierności przychodów i kosztów Współmierność oznacza, że w wyniku finansowym za dany okres sprawozdawczy, uwzględnia się tylko te przychody, które zostały zrealizowane w danym okresie i tylko te koszty, które zostały faktycznie poniesione lub przypisane do danego okresu.

12

zasady ostrożnej wyceny Zasada ta odnosi się, tak do wyceny majątku i kapitałów jednostki, jak i do procedury ustalania wyniku finansowego. Jako wiodącą podstawę wyceny przyjmuje tzw. koszt historyczny, co oznacza, że składniki aktywów i pasywów wycenia się zgodnie z ceną ich nabycia lub kosztem wytworzenia. Ostrożność oznacza w szczególności, konieczność uwzględnienia w wyniku finansowym: zmniejszenia wartości użytkowej lub handlowej składnika aktywów, wszystkich poniesionych pozostałych kosztów operacyjnych i strat nadzwyczajnych, wyłącznie niewątpliwych pozostałych przychodów operacyjnych i strat nadzwyczajnych, rezerw na znane jednostce ryzyko, grożące straty oraz skutki innych zdarzeń. Wymienione zdarzenia uwzględnić należy również wtedy, gdy wystąpiły one po momencie bilansowym a rzeczywistym sporządzeniem sprawozdań finansowych. op.cit art. 7 ust. 1

13

Zasada kontynuacji działalności Przy wycenie aktywów i pasywów, przy ustalania wyniku finansowego jednostki zakłada się, że będzie ona kontynuowała działalność w dającej się przewidzieć przyszłości, w niezmienionym istotnie zakresie. Zasada ciągłości zabezpiecza porównywalność informacji płynących z rachunkowości w długich okresach czasu. Zgodnie z zasadą z okresu na okres stosować należy te same zasady wyceny aktywów i pasywów oraz ustalania wyniku finansowego, tak by bilans zamknięcia był jednocześnie bilansem otwarcia nowego roku. Ustawa o rachunkowości z dnia 29 września 1994, Dz.U. Nr 121, poz. 591 ze zm., art. 5

14

Terminy sporządzania sprawozdań finansowych na dzień kończący rok obrotowy, na dzień zakończenia działalności jednostki, w tym również jej sprzedaży, i zakończenia likwidacji lub postępowania upadłościowego, na dzień poprzedzający zmianę formy prawnej. Można nie zamykać i nie otwierać ksiąg rachunkowych w przypadku przekształcenia spółek kapitałowych, jak również wtedy, gdy w myśl Ustawy, przejęcie następuje metodą łączenia udziałów i nie powoduje powstania nowej jednostki, w jednostce przejmowanej na dzień połączenia związanego z przejęciem jednostki przez inną jednostkę, w szczególności na dzień wpisu do rejestru tego połączenia, na dzień poprzedzający dzień podziału lub połączenia, jeżeli w wyniku podziału lub połączenia powstaje nowa jednostka, w szczególności na dzień poprzedzający dzień wpisu do rejestru połączenia lub podziału, na dzień poprzedzający dzień postawienia jednostki w stan likwidacji lub upadłości na inny dzień bilansowy określony odrębnymi przepisami. /art.12uor/

15

Zasady prezentacji aktywów i pasywów

16

Pojęcie aktywów Aktywa to: powstałe w wyniku zdarzeń przeszłych, takie zasoby majątkowe przedsiębiorstwa, które spełniają następujące warunki: są kontrolowane przez jednostkę, co oznacza, że podmiot ma zdolność do kontrolowania dopływu korzyści wynikających z posiadania aktywu i przejmuje zarazem ryzyko z nimi związane, posiadanie składnika aktywów wiąże się z dużym prawdopodobieństwem dopływu przyszłych korzyści ekonomicznych dla jednostki, istnieje możliwość wyodrębnienia aktywu i precyzyjnego oszacowania jego wartości. Składnik uznaje się za wyodrębniony jeżeli jednostka może go odpłatnie zbyć, użyczyć innej jednostce lub przekazać przyszłe korzyści przypisane do tego składnika, bez wyzbycia się korzyści płynących z innych aktywów używanych w tej samej działalności

17

Bilansowa struktura aktywów

18

Pojęcie pasywów Pasywa to inaczej kapitały, jakimi może dysponować przedsiębiorstwo. Obejmują one: kapitały własne – kapitały niewymagalne stanowiące własność przedsiębiorstwa zobowiązania jednostki - wynikające z przeszłych zdarzeń obowiązek wykonania świadczeń o wiarygodnie określonej wartości, które spowodują wykorzystanie już posiadanych lub przeszłych aktywów jednostki. rezerwy, tzn. zobowiązania, których termin wymagalności i kwota nie są pewne, bierne rozliczenia międzyokresowe - prawdopodobne zobowiązania jednostki przypadające na dany okres sprawozdawczy.

19

Bilansowa klasyfikacja pasywów

21

Zadania bilansu

22

Operacje bilansowe operacje zmieniające strukturę bilansu, ale nie wpływające na wynik finansowy Operacje aktywne A+ A- suma bilansowa bez zmian Operacje pasywne P+ P- Operacje mieszane A+ P+ suma bilansowa rośnie A- P- suma bilansowa maleje AKTYWAPASYWA ŚRODKI TRWAŁE1000KAPITAŁ PODSTAWOWY1000 MATERIAŁY1000ZYSK1000 NALEŻNOŚCI1000KREDYT BANKOWY1000 KASA1000ZOBOWIĄZANIA1000

23

KONTO urządzenie księgowe pozwalające na: 1. ustalenie stanu początkowego danego składnika 2. Rejestrowanie zmian w stanie składnika 3. Ustalenie stanu końcowego nazwa konta symbol Wn/DtMa/Ct 10000 20000 30000 Obroty Wn 10000 30000 Obroty Ma Saldo Wn

24

Systematyka kont KONTA Konta syntetyczneKonta analityczne Konta wynikowe Konta bilansowe Konta przedmiotowe Konta podmiotowe Konta aktywne Konta pasywne Konta kosztów i kategorii pokrewnych Konta przychodów i kategorii pokrewnych Księga główna Zapis podwójny Księgi pomocnicze Zapis powtórzony

25

PASYWA ŚRODKI TRWAŁE1000KAPITAŁ PODSTAWOWY1000 MATERIAŁY1000ZYSK1000 NALEŻNOŚCI1000KREDYT BANKOWY1000 KASA1000ZOBOWIĄZANIA1000 Środki trwałe Kapitał podstawowy BO 1000 + _ - 1000 BO + BZ materiały należności zysk zobowiązania Kredyt bankowy kasa BO 1000 + BO 1000 + BO 1000 + 1000 BO + 1000 BO + 1000 BO +

26

Zestawienie obrotów i sald kontaSalda początkowe Obroty bieżąceRazem obrotySalda końcowe WNMAWNMAWNMAWNMA kasa10020301203090 Kredyt bankowy 10010 10090 RAZEM100 30 130 90

27

Operacje wynikowe - kształtują wynik finansowy przedsiębiorstwa Operacje dotyczące kosztów i kategorii pokrewnych Operacje dotyczące przychodów i kategorii pokrewnych

28

Wynik finansowy Konta przychodów i kategorii pokrewnych Konta kosztów i kategorii pokrewnych + Konta bilansowe - + ++ - przeniesienie BZ ZYSKBZ STRATA Rachunek zysków i strat BILANS

29

Rachunek kosztów system gromadzenia, klasyfikacji, agregacji, analizy i prezentowania informacji o kosztach i efektach działalności gospodarczej w perspektywie historycznej, aktualnej i przyszłościowej, wspierający menedżerów /przedsiębiorców/ i użytkowników zewnętrznych w procesie dokonywania ocen i podejmowania decyzji.

30

Funkcje rachunku kosztów informacyjną, polegającą na dostarczeniu odbiorcom wewnętrznym i zewnętrznym, wielowymiarowych informacji o kosztach i efektach działań przeszłych, aktualnych i zamierzonych, umożliwiając tym samym zaspokojenie ich potrzeb informacyjnych, analityczną, która pozwala na badanie i interpretowanie informacji dostarczanych przez system rachunku kosztów w celu oceny poziomu, dynamiki i struktury kosztów oraz wyników finansowych i efektywności działalności jednostki. kontrolną, znajdującą odzwierciedlenie w dostarczaniu różnym szczeblom zarządzania, traktowanym jako środki odpowiedzialności, informacji o kosztach, w celu oceny stopnia osiągnięcia wyznaczonych zadań i stopnia wykorzystania postawionych do dyspozycji środków, a następnie kontroli poziomu kosztów. optymalizacyjną, polegającą na stworzeniu podstaw do dokonywania wyboru optymalnych wariantów działania poprzez dostarczanie informacji opisujących różne sytuacje decyzyjne w jednostkach gospodarczych. motywacyjna znajdującą wyraz w dostarczaniu informacji o kosztach, które umożliwiają stworzenie systemu mierników ocen i bodźców dla ośrodków odpowiedzialności w celu lepszego zaangażowania pracowników w realizację wyznaczonych celów i zadań.

31

ZADANIA RACHUNKU KOSZTÓW kontrola gospodarności w perspektywie całego przedsiębiorstwa oraz ośrodków odpowiedzialności, których działalność spowodowała powstanie kosztów, obserwacja i analizę zmian strukturalnych zachodzących w przedsiębiorstwie, ustalenie wielopoziomowego wyniku finansowego w przekroju rodzajów działalności przedsiębiorstwa, klientów, obszarów sprzedaży itp., kalkulację kosztu wytworzenia produktów i wycenę zapasów, podejmowanie decyzji gospodarczych odnoszących się do przygotowania produkcji, ocenę efektywności konstrukcji, od której zależą koszty produkowanych wyrobów, oraz zastosowanej technologii, aktywne przeciwdziałanie marnotrawstwu drogą wstępnej kontroli zużycia oraz wykrywanie rezerw produkcyjnych i źródeł obniżki kosztów własnych.

32

KOSZTY I STRATY- ART. 3 UOR UST.31 uprawdopodobnione zmniejszenia korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zmniejszenia wartości aktywów, albo zwiększenia wartości zobowiązań i rezerw, które doprowadzą do zmniejszenia kapitału własnego lub zwiększenia jego niedoboru w inny sposób niż wycofanie środków przez udziałowców lub właścicieli AKTYWAPASYWA KOSZTY ZMNIEJSZENIA ZWIĘKSZENIA ZOBOW. ZMNIEJSZENIA KAP. WŁASN BILANS RACHUNEK ZYSKÓW I STRAT

33

PRZYCHODY I ZYSKI - ART. 3 UOR UST.30 uprawdopodobnione powstanie w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości, w formie zwiększenia wartości aktywów, albo zmniejszenia wartości zobowiązań, które doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego niedoboru w inny sposób niż wniesienie środków przez udziałowców lub właścicieli AKTYWAPASYWA PRZYCHODY ZWIĘKSZENIA ZMNIEJSZENIA ZOBOW. ZWIĘKSZENIA KAP. WŁASN BILANS RACHUNEK ZYSKÓW I STRAT

34

Kryteria klasyfikacji kosztów 1.Sfery działalności: -Koszty działalności podstawowej -Koszty pozostałej działalności operacyjnej -Koszty działalności finansowej

35

Kryteria klasyfikacji kosztów

36

Koszty własne sprzedaży Przychody ze sprzedaży. towarów VAT należny Należności od odbiorców 10001230 230 Towary Wartość sprzedanych towarów 800 Wz FA

37

Kryteria klasyfikacji kosztów 1. Możliwość podziału na mniejsze elementy rodzajowe -Koszty proste Amortyzacja zużycie materiałów i energii, Wynagrodzenia Ubezpieczenia społeczne Usługi obce Podatki i opłaty Pozostałe koszty -Koszty złożone Produkcja podstawowa Koszty wydziałowe Koszty zarządu Koszty sprzedaży Produkcja pomocnicz

38

3. Możliwości podziału na nośniki Koszty bezpośrednie Koszty pośrednie 4.Reakcja kosztów na rozmiary aktywności Koszty stałe Koszty zmienne 5. Wpływ kosztów na wynik finansowy Koszty aktywów Koszty okresu Kryteria klasyfikacji kosztów

39

Konto 400 – „ Amortyzacja ” Ujmuje się na nim: amortyzację środków trwałych, amortyzację wartości niematerialnych i prawnych, inwestycje w obcych środkach trwałych, a także amortyzację nieruchomości (budynków i budowli) wybudowanych na cudzym gruncie, amortyzację obcych środków trwałych otrzymanych do użytkowania na podstawie umowy najmu, dzierżawy i leasingu,

wybudowanych na cudzym gruncie, amortyzację obcych środków trwałych otrzymanych do użytkowania na podstawie umowy najmu, dzierżawy i leasingu,")

40

Konto 401 – „ Zużycie materiał ó w i energii ” Na koncie tym ujmuje się: koszty zużycia materiałów podstawowych, pomocniczych, wyrobów i półfabrykatów obcej produkcji, materiałów budowlanych i technicznych, opakowań, części zamiennych do maszyn, urządzeń i środków transportu, paliw stałych, ciekłych i gazowych, olejów napędowych i energetycznych, materiałów biurowych i reklamowych,

41

Konto 404 – „ Wynagrodzenia ” Konto to wykorzystywane jest do ujęcia wypłat pieniężnych oraz wartości świadczeń w naturze wypłacanych bądź wydawanych przez jednostkę pracownikom lub innym osobom fizycznym, jako wynagrodzenie za wykonywaną na jej rzecz pracę bez względu na charakter stosunku pracy.

42

Konto 402 – „ Usługi obce ” Konto to służy do ewidencji rzeczywistej wartości, tj. kosztów wynikających z faktur dostawców, wykonanych na rzecz jednostki wszelkiego rodzaju robót i usług przez inne jednostki gospodarcze. Zalicza się do nich przede wszystkim usługi polegające na: wykonywaniu obróbki obcej wykonywaniu usług spedycyjnych związanych z zakupem i sprzedażą materiałów, towarów i produktów gotowych, wykonywaniu usług załadunkowych, przeładunkowych i wyładunkowych w zakresie materiałów, towarów, produktów gotowych i innych składników majątkowych, wykonywaniu wszelkiego rodzaju pośrednictwa handlowego w tym usług komisowych, prowadzeniu obsługi bankowej, finansowej, maklerskiej, świadczeniu usług poligraficznych i im podobnych, świadczeniu usług w zakresie tłumaczenia, udzielaniu konsultacji, wykonywaniu ekspertyz, usług instruktażowych i oświatowych (prowadzenie szkoleń, prelekcji), praniu i naprawie odzieży ochronnej, obuwia ochronnego i roboczego, sprzętu ochrony osobistej, wykonywaniu usług informatycznych, np. opracowanie i konserwacja programów i sprzętu komputerowego, wykonywaniu usług dotyczących gospodarki rolnej i leśnej, np. usług agrotechnicznych, sanitarno-weterynaryjnych, rekultywacyjnych, prowadzeniu badań wód i ścieków, świadczeniu usług w zakresie ochrony zdrowia, wynajmowaniu sprzętu, pomieszczeń, lokali, urządzeń, z czym związana jest opłata czynszów najmu i dzierżawy, świadczeniu usług rachunkowości.

, praniu i naprawie odzieży ochronnej, obuwia ochronnego i roboczego, sprzętu ochrony osobistej, wykonywaniu usług informatycznych, np. opracowanie i konserwacja programów i sprzętu komputerowego, wykonywaniu usług dotyczących gospodarki rolnej i leśnej, np. usług agrotechnicznych, sanitarno-weterynaryjnych, rekultywacyjnych, prowadzeniu badań wód i ścieków, świadczeniu usług w zakresie ochrony zdrowia, wynajmowaniu sprzętu, pomieszczeń, lokali, urządzeń, z czym związana jest opłata czynszów najmu i dzierżawy, świadczeniu usług rachunkowości..")

43

Konto 403 - Podatki i opłaty Konto to służy do ujęcia zaliczanych w koszty podatków i opłat, a między innymi: podatku od nieruchomości, podatków od środków transportu, podatku od towarów i usług w części nie podlegającej rozliczeniu z Urzędem Skarbowym lecz zaliczeniu w koszty, podatku akcyzowego, opłaty skarbowej, opłaty za wieczyste użytkowanie gruntów, a także innych opłat o podobnym charakterze np. na Państwowy Fundusz Osób Niepełnosprawnych.

44

Konto 409 – „Pozostałe koszty” W obrębie tego konta ujmuje się pozostałe nie ujmowane na innych kontach zespołu 4, rodzaje kosztów prostych, a m.in.: koszty ubezpieczeń rzeczowych, koszty reprezentacji i reklamy (jeżeli nie ujęto ich na koncie „Usługi obce”), opłaty za użytkowanie środków trwałych wynajętych w ramach umów leasingowych, opłaty notarialne i sądowe, składki na rzecz organizacji, do których przynależność jest obowiązkowa, koszty krajowych i zagranicznych podróży służbowych pracowników jednostki, a w szczególności obejmujące wydatki na diety, noclegi, przejazdy, dojazdy, różne inne koszty nie zaliczone do innych wymienionych rodzajów

, opłaty za użytkowanie środków trwałych wynajętych w ramach umów leasingowych, opłaty notarialne i sądowe, składki na rzecz organizacji, do których przynależność jest obowiązkowa, koszty krajowych i zagranicznych podróży służbowych pracowników jednostki, a w szczególności obejmujące wydatki na diety, noclegi, przejazdy, dojazdy, różne inne koszty nie zaliczone do innych wymienionych rodzajów")

45

Konto 405 – „ Ubezpieczenia społeczne i inne świadczenia na rzecz pracownik ó w ” Do kosztów świadczeń na rzecz pracowników aktualnie zalicza się grupę składek na: ubezpieczenia społeczne (w tym np.: emerytalne, rentowe itp.), Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych wnoszonych przez zakład pracy na rzecz Zakładu Ubezpieczeń Społecznych, odpisy na Zakładowy Fundusz Świadczeń Socjalnych, Niektóre jednostki, zakładające takie rozwiązanie w zakładowym planie kont ujmują na tym koncie również koszty innych świadczeń na rzecz pracowników, a m.in.: dopłaty do pracowniczych biletów miesięcznych, koszty szkolenia i dokształcania pracowników, ekwiwalenty za użyczenie własnych pomieszczeń, maszyn, urządzeń, ogrzewania, za transport materiałów, itp., koszty związane z wyposażaniem pracowników w odzież, obuwie robocze i ochronne, sprzęt ochrony osobistej, a także inne koszty BHP, koszty posiłków regeneracyjnych i wzmacniających, różne inne nieodpłatne świadczenia na rzecz pracowników.

, Fundusz Pracy, Fundusz Gwarantowanych Świadczeń Pracowniczych wnoszonych przez zakład pracy na rzecz Zakładu Ubezpieczeń Społecznych, odpisy na Zakładowy Fundusz Świadczeń Socjalnych, Niektóre jednostki, zakładające takie rozwiązanie w zakładowym planie kont ujmują na tym koncie również koszty innych świadczeń na rzecz pracowników, a m.in.: dopłaty do pracowniczych biletów miesięcznych, koszty szkolenia i dokształcania pracowników, ekwiwalenty za użyczenie własnych pomieszczeń, maszyn, urządzeń, ogrzewania, za transport materiałów, itp., koszty związane z wyposażaniem pracowników w odzież, obuwie robocze i ochronne, sprzęt ochrony osobistej, a także inne koszty BHP, koszty posiłków regeneracyjnych i wzmacniających, różne inne nieodpłatne świadczenia na rzecz pracowników.")

46

Zespól 4 Zespól 5 Rozliczenie kosztów Konta bilansowe xxx x x x Zespól 5 Rozdzielnik kosztów

47

KONTA BILANSOWE ROZLICZENIE KOSZTÓW ZESPÓL 4 PRODUKCJA PODSTAWOWA KOSZTY WYDZIAŁOWE WYROBY GOTOWE KOSZTY ZARZADU KOSZT WYTWORZENIA SPRZEDANYCH PRODUKTÓW WYNIK FINANSOWY PRZYCHODY ZE SPRZEDAŻY PRODUKTÓW VAT NALEŻNY ROZRACHUNKI Z ODBIORCAMI KOSZTY SPRZEDAŻY 1 2 3 4 5 6 1.PONIESIONO KOSZTY RODZAJOWE 2.ROZDZIELNIK KOSZTÓW 3.ROZLICZONO KOSZTY WYDZIAŁOWE 4.PRZYJĘTO WYROBY DO MAGAZYNU 5.5WYDANO ODBIORCY SPRZEDANE WYROBY 6.WYSTAWIONO FAKTURĘ ZA SPRZEDANE WYROBY A, B, C, D - PRZENIESIENIE C D B A E

48

KONTA BILANSOWEZESPÓL 4 PRODUKCJA PODSTAWOWA KOSZTY WYDZIAŁOWE WYROBY GOTOWE KOSZTY ZARZADU KOSZT WYTWORZENIA SPRZEDANYCH PRODUKTÓW ROZLICZENIE KOSZTÓW PRZYCHODY ZE SPRZEDAŻY PRODUKTÓW VAT NALEŻNY ROZRACHUNKI Z ODBIORCAMI KOSZTY SPRZEDAŻY 1 2 3 4 5 6 1.PONIESIONO KOSZTY RODZAJOWE 2.ROZDZIELNIK KOSZTÓW 3.ROZLICZONO KOSZTY WYDZIAŁOWE 4.PRZYJĘTO WYROBY DO MAGAZYNU 5.WYDANO ODBIORCY SPRZEDANE WYROBY 6.WYSTAWIONO FAKTURĘ ZA SPRZEDANE WYROBY A, B, C, D - PRZENIESIENIE C D B AE WYNIK FINANSOWY ZSP F

49

Pozostałe przychody i koszty operacyjne POZOSTAŁE PRZYCHODY OPERACYJNEPOZOSTAŁE KOSZTY OPERACYJNE Przychody ze sprzedaży środków trwałych i wartości niematerialnych i prawnych, odpisane zobowiązania: przedawnione, umorzone Odpisy aktualizujące wartość aktywów wartość sprzedanych składników aktywów trwałych netto koszty związane ze sprzedażą, likwidacją lub nieplanowanymi odpisami amortyzacyjnymi środków trwałych, koszty odpisanych inwestycji, które nie dały zamierzonego efektu koszty likwidacji wartości niematerialnych i prawnych odpisane należności: przedawnione, umorzone i nieściągalne utworzone rezerwy na spodziewane straty odpisy aktualizujące wartość zapasów rzeczowych składników aktywów obtorowych zapłacone: odszkodowania, kary i grzywny przekazane darowizny

50

Przykładowe koszty i przychody finansowe KOSZTY FINANSOWEPRZYCHODY FINASNOWE różnice między wartością sprzedaży a wartością po której następuje wykup własnych obligacji wartości nabycia lub zakupu sprzedanych papierów wartościowych lub udziałów odsetki od zobowiązań, pożyczek i kredytów(w tym odsetki za zwłokę) różnice między wartością sprzedaży a wartością po której następuje wykup własnych obligacji prowizje bankowe potrącane dyskonto ujemne różnice kursowe aktualizacja wyceny posiadanych udziałów, papierów wartościowych Przychody ze sprzedaży papierów wartościowych oraz udziałów Odsetki od należnosci, pożyczek itp. ( w tym odsetki za zwłokę) potrącone dyskonto Otrzymane dywidendy

potrącone dyskonto Otrzymane dywidendy.")

51

Wynik na sprzedaży – WARIANT PORÓWNAWCZY Zużycie materiałów i energii Amortyzacja Wynagrodzenia Ubezpieczenia społeczne Usługi obce Podatki i opłaty Pozostałe koszty Wartość sprzedanych materiałów i towarów w cenie zakupu Przychody ze sprzedaży materiałów i towarów Przychody ze sprzedaży produktów Zmiana stanu produktów WARIANT KALKULACYJNY Wartość sprzedanych materiałów i towarów Koszt wytworzenia sprzedanych produktów Koszty zarządu Koszty sprzedaży Przychody ze sprzedaży materiałów i towarów Przychody ze sprzedaży produktów

52

Porównawcza i kalkulacyjna prezentacja podstawowej działalności

53

Produkcja podstawowa -Materiały bezpośrednie -Płace bezpośrednie -Inne koszty bezpośrednie Koszty wydziałowe -pozostałe pośrednie koszty wytwarzania Koszty zarządu i sprzedaży -Koszty pośrednie nieprodukcyjne KW Zapasy produktów Koszt wytworzenia sprzedanych produktów Wynik na sprzedaży

54

Wynik finansowy w rachunku kosztów pełnych – Wariant kalkulacyjny Produkcja podstawowa Koszty wydziałowe Koszty zarządu Koszty sprzedaży KW Wyroby gotowe Produkcja w toku Koszt wytworzenia sprzedanych produktów WYNIK FINANSOWY KO

55

WYNIK FINANSOWY – WARIANT PORÓWNAWCZY KOSZTY UKŁADU RODZAJOWEGO PRZYCHODY ZE SPRZEDAŻU MATERIAŁÓW, TOWARÓW, PRODUKTÓW WYNIK FINANSOWY +/_ ZMIANA STANU PRODUKTÓW

oraz audyt projektów UE Ministerstwo Finansów 25 czerwca 2015 r. 1.>")

podział przez przejęcie, który.>")