Pobierz prezentację

1

BIZNES PLAN część II © Aleksander Kusak X.2015

2

Przykład – sporządzenie planu finansowego

2

3

1. Zapas materiałów (w cenie nabycia) Ilość Cena 44 000 A: 3 000 3,0

INFORMACJE BILANSOWE A. AKTYWA TRWAŁE B. AKTYWA OBROTOWE 1. Zapas materiałów (w cenie nabycia) Ilość Cena 44 000 A: 3 000 3,0 9 000 B: 10 000 3,5 35 000 2. Zapas produktów (wg kosztu wytworzenia) 81 600 X: 350 180 63 000 Y: 120 155 18 600 3. Należności 4. Środki pieniężne 30 000 C. ZOBOWIĄZANIA KRÓTKOTERMINOWE 1. Zobowiązania wobec dostawców 2. Zobowiązania podatkowe 45 000 D. KAPITAŁ OBROTOWY E. KAPITAŁY STAŁE 1. Kapitał akcyjny 2. Kapitał zapasowy 3. Zysk roku bieżącego 18 600 4. Zadłużenie St. proc = 15,0%

Ilość. Cena A: , B: , Zapas produktów (wg kosztu wytworzenia) X: Y: Należności Środki pieniężne C. ZOBOWIĄZANIA KRÓTKOTERMINOWE Zobowiązania wobec dostawców Zobowiązania podatkowe D. KAPITAŁ OBROTOWY E. KAPITAŁY STAŁE Kapitał akcyjny Kapitał zapasowy Zysk roku bieżącego Zadłużenie. St. proc = 15,0%")

4

4

5

5 PLAN KOSZTÓW OGÓLNEGO ZARZĄDU Koszty Kwota 1. Materiały 33 000

2. Płace 38 000 3. Energia 12 000 4. Amortyzacja 5. Pozostałe 5 000 6. Razem PLAN KOSZTÓW SPRZEDAŻY Koszty Kwota 1. Materiały 7 500 2. Płace 25 000 3. Energia 8 500 4. Amortyzacja 3 300 5. Pozostałe 10 000 6. Razem 54 300 PLAN KOSZTÓW WYDZIAŁOWYCH Koszty Kwota 1. Materiały 42 000 2. Płace 35 000 3. Energia 20 200 4. Amortyzacja 36 400 5. Pozostałe 5 200 6. Razem Klucz do podziału kosztów wydziałowych: produkt X – 55%, produkt Y – 45% Dodatkowe dane do rachunku CF i bilansu: 1. wzrost należności na koniec roku planowanego wzrost zobowiązań na koniec roku planowanego w tym: wzrost zobowiązań z tytułu dostaw wzrost zobowiązań z tytułu podatków wzrost zobowiązań wobec pracowników 5

6

TWORZENIE PLANU Tab. 1 PLAN SPRZEDAŻY PRODUKT SPRZEDAŻ W SZT.

CENA ZBYTU PRZYCHODY OGÓŁEM X Y Razem - Tab. 2 PLAN PRODUKCJI TREŚĆ PRODUKT X PRODUKT Y 1. Plan sprzedaży 2. Planowany zapas końcowy 3. Zapas początkowy 4. PLANOWANA PRODUKCJA

7

Łączne zużycie materiałów

Tab. 3 PLAN ZUŻYCIA MATERIAŁÓW BEZPOŚREDNICH PRODUKT X Treść Produkcja w sztukach Zużycie jednostkowe Łączne zużycie materiałów Cena Koszt materiałów Materiał A Materiał B Razem PRODUKT Y Koszt materiałów Łączny koszt

8

Tab. 4 PLAN ZAKUPU MATERIAŁÓW BEZPOŚREDNICH

Treść Materiał A Materiał B Razem 1. Planowane zużycie w szt. - 2. Planowany stan końcowy w szt. 3. Stan początkowy w szt. 4. Planowany zakup ( ) 5. Jednostkowa cena nabycia 6. Wartość nabycia materiałów (4*5)

5. Jednostkowa cena nabycia. 6. Wartość nabycia materiałów (4*5)")

9

Tab. 5 PLAN KOSZTÓW ROBOCIZNY BEZPOŚREDNIEJ

Treść Produkt X Produkt Y Razem A. Robocizna wykwalifikowana 1. Planowana produkcja - 2. Normatywne zużycie czasu na 1 produkt 3. Planowany budżet czasu (1*2) 4. Stawka wynagrodzenia za rbg - 5. Całkowite wynagrodzenie B. Robocizna niewykwalifikowana Razem (A + B)

4. Stawka wynagrodzenia za rbg Całkowite wynagrodzenie. B. Robocizna niewykwalifikowana. Razem (A + B)")

10

Tab. 6 PLANOWANY KOSZT WYTWORZENIA PRODUKTÓW

Treść Produkt X Produkt Y Razem Uwagi 1. Koszty bezpośrednie (zmienne) materiały Tab. 3 wynagrodzenia Tab. 5 2. Koszty wydziałowe 3. Razem koszt wytworzenia (1 + 2) 4. Planowana produkcja w szt. - Tab. 2 5. Planowany jedn. koszt wytworzenia

materiały. Tab. 3. wynagrodzenia. Tab Koszty wydziałowe. 3. Razem koszt wytworzenia (1 + 2) 4. Planowana produkcja w szt. - Tab Planowany jedn. koszt wytworzenia.")

11

Tab. 7 PLANOWANY RACHUNEK ZYSKÓW i STRAT

Przychody Tab. 1 Koszty wytworzenia Tab. 6 Koszty ogólnego zarządu Koszty sprzedaży ZYSK OPERACYJNY Odsetki ZYSK BRUTTO Podatek dochodowy (20%) ZYSK NETTO

ZYSK NETTO.")

12

Tab. 8. PLANOWANY RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

Metoda pośrednia Zysk netto Amortyzacja Zmiana zapasów materiałów Zmiana zapasów produktów Zmiana należności Zmiana zobowiązań z tyt. dostaw Zmiana zobowiązań wobec pracowników Zmiana zobowiązań z tyt. podatków CASH FLOW I Inne wydatki (nieoperacyjne) Spłata zadłużenia Inwestycje Inne wpływy (nieoperacyjne) Wzrost zadłużenia CASH FLOW II Gotówka początkowa Gotówka końcowa

Spłata zadłużenia. Inwestycje. Inne wpływy (nieoperacyjne) Wzrost zadłużenia. CASH FLOW II. Gotówka początkowa. Gotówka końcowa.")

13

Metoda pośrednia wg rodzajów działalności

Tab. 9 PLANOWANY RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH (c.d.) Metoda pośrednia wg rodzajów działalności Zysk netto Korekty Amortyzacja Odsetki od kredytów Zmiana zapasów Zmiana należności Zmiana zobowiązań krótkoterminowych CASH FLOW NA DZIAŁALNOŚCI OPERACYJNEJ Wpływy z działalności inwestycyjnej Wydatki na działalność inwestycyjną CASH FLOW NA DZIAŁALNOŚCI INWESTYCYJNEJ Wpływy z działalności finansowej Wydatki na działalność finansową - odsetki od kredytu CASH FLOW NA DZIAŁALNOŚCI FINANSOWEJ ŁĄCZNE CASH FLOW Gotówka początkowa Gotówka końcowa

Metoda pośrednia wg rodzajów działalności. Zysk netto. Korekty. Amortyzacja. Odsetki od kredytów. Zmiana zapasów. Zmiana należności. Zmiana zobowiązań krótkoterminowych. CASH FLOW NA DZIAŁALNOŚCI OPERACYJNEJ. Wpływy z działalności inwestycyjnej. Wydatki na działalność inwestycyjną. CASH FLOW NA DZIAŁALNOŚCI INWESTYCYJNEJ. Wpływy z działalności finansowej. Wydatki na działalność finansową - odsetki od kredytu. CASH FLOW NA DZIAŁALNOŚCI FINANSOWEJ. ŁĄCZNE CASH FLOW. Gotówka początkowa. Gotówka końcowa.")

14

Tab. 10. PLANOWANY RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH (c.d.)

Lp. Wyszczególnienie Kwota 1. Źródła finansowania 2. Źródła zewnętrzne 3. Sprzedaż 4. Wykorzystanie źródeł finansowania 5. Zwiększenie aktywów 6. Koszty operacyjne – amortyzacja 7. Koszty finansowe 8. Spłata kredytów 9. Podatek dochodowy 10. Przepływy pieniężne 11. Gotówka początkowa 12. Gotówka końcowa 14

15

Tab PLANOWANY BILANS AKTYWA KWOTA PASYWA Majątek trwały Majątek obrotowy Zapasy materiałów Zapasy produktów Należności Gotówka Kapitał własny Kapitał akcyjny Kapitał zapasowy Zysk okresu bieżącego Kredyty długoterminowe Zobowiązania krótkoterminowe RAZEM

16

16

21

Wskaźniki Rok Rok 1 Rok 2 Rok 3 bazowy

__________________________________________________________________________ Wskaźniki Rok Rok Rok Rok 3 bazowy ___________________________________________________________________________ Wsk. bieżącej płynności Wsk. wysokiej płynności Wsk. poziomu kapitału obrotowego (%) (-) (-) (-) (-)1.5 Wsk. zadłużenia aktywów (%) Wsk. zadłużenia kredytowego[1] (%) Wsk. zadłużenia długoterminowego Wsk. pokrycia odsetek (-) Wsk. marży brutto (%) Wsk. zyskowności operacyjnej (%) Wsk. zyskowności brutto (%) (-) Wsk. zyskowności netto (%) (-) Wsk. obrotu aktywów Wsk. obrotu majątku trwałego Wsk. obrotu zapasów Wsk. spływu należności (dni) [1] Wskaźnik zadłużenia kredytowego jest częścią wskaźnika zadłużenia aktywów i wyraża relację zadłużenia kredytowego do aktywów. Jest wyrażony w procentach

(-)13.2 (-)12.4 (-)1.5 (-)1.5. Wsk. zadłużenia aktywów (%) Wsk. zadłużenia kredytowego[1] (%) Wsk. zadłużenia długoterminowego Wsk. pokrycia odsetek (-) Wsk. marży brutto (%) Wsk. zyskowności operacyjnej (%) Wsk. zyskowności brutto (%) (-) Wsk. zyskowności netto (%) (-) Wsk. obrotu aktywów Wsk. obrotu majątku trwałego Wsk. obrotu zapasów Wsk. spływu należności (dni) [1] Wskaźnik zadłużenia kredytowego jest częścią wskaźnika zadłużenia aktywów i wyraża relację zadłużenia. kredytowego do aktywów. Jest wyrażony w procentach.")

23

23

26

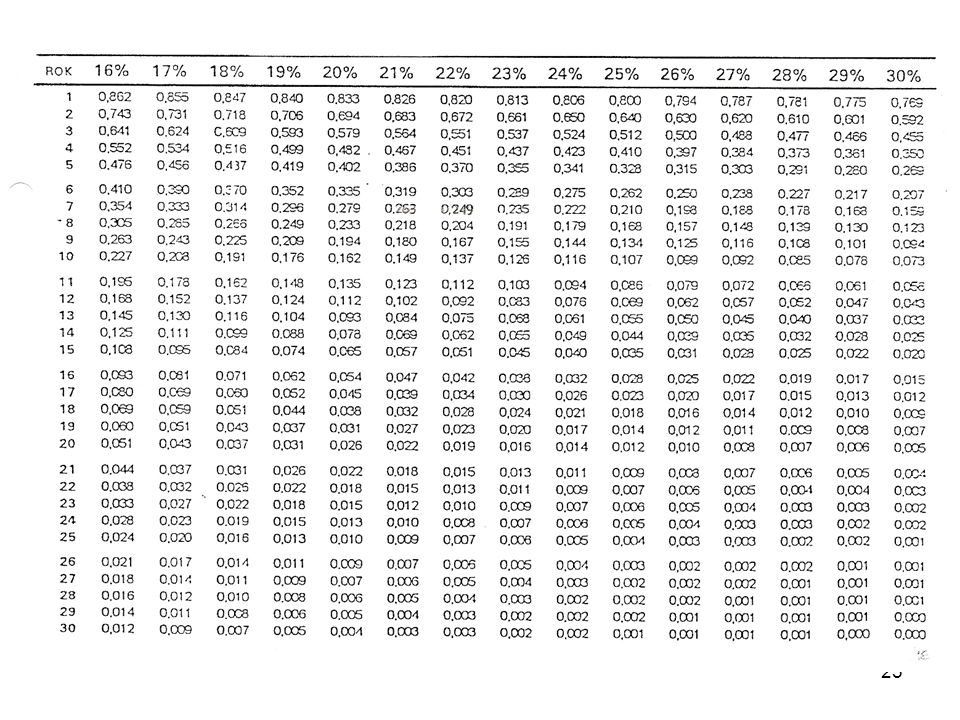

Przykład 2 Przedsiębiorstwo zamierza kupić maszyny, których cena nabycia wynosi 500 tys. zł. Transport i instalacja będą kosztować dodatkowo 60 tys. zł. Inwestycja spowoduje zwiększenie kapitału obrotowego o 80 tys. zł. Maszyny będą eksploatowane przez 8 lat. Przewidywana sprzedaż jest następująca: lata sprzedaż (w tys. zł) Koszty operacyjne bez uwzględnienia amortyzacji będą wynosić: Lata koszty operacyjne (w tys. zł ) Projekt jest finansowany z własnych środków. Wymagana stopa zwrotu wynosi 12% Stawka podatku dochodowego wynosi 19%. Amortyzacja jest naliczana według metody liniowej

Koszty operacyjne bez uwzględnienia amortyzacji będą wynosić: Lata koszty operacyjne (w tys. zł ) Projekt jest finansowany z własnych środków. Wymagana stopa zwrotu wynosi 12% Stawka podatku dochodowego wynosi 19%. Amortyzacja jest naliczana według metody liniowej.")

28

28 28

29

29 29

30

Przykład 5 Ocenić projekt inwestycyjny, którego początkowe nakłady wynoszą 500 mln zł. Źródłem sfinansowania jest kapitał własny właściciela. Rachunek przepływów pieniężnych w ciągu najbliższych 5 lat funkcjonowania projektu przedstawia poniższa tabela. Stopa dyskontowa 12% (dane w mln zł) Wyszczególnienie 1 2 3 4 5 +Zysk netto +Amortyzacja 35 30 40 45 50 32 Generowane CF I 65 70 75 80 82 +/- Zmiana KO - Inwestycje +/- Zadłużenie długoterm. -20 -15 -5 -10 Wolne CF 55 30 30

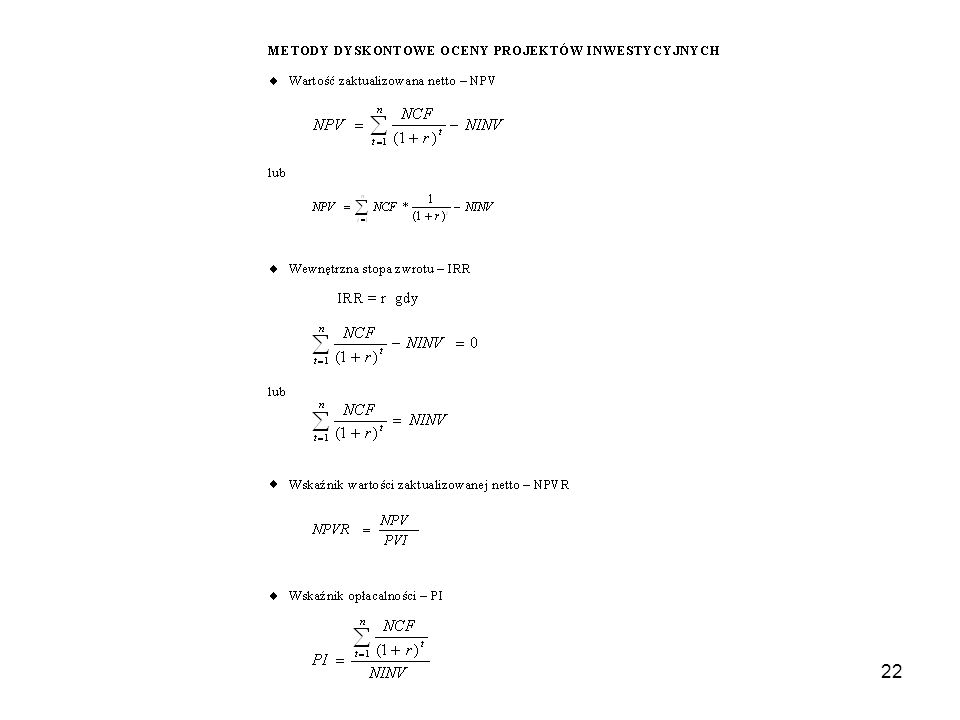

Wyszczególnienie Zysk netto. +Amortyzacja Generowane CF I /- Zmiana KO. - Inwestycje. +/- Zadłużenie długoterm Wolne CF")

31

Ustalanie NPV przy g = 0% Wyszczególnienie 1 2 3 4 5 NCF

1 2 3 4 5 NCF Współcz. dyskontujący (12%) DCF Łącznie DCF dla lat 1 - 5 Wartość rezydualna - RV Zdyskontowane RV NPV

DCF. Łącznie DCF dla lat Wartość rezydualna - RV. Zdyskontowane RV. NPV.")

32

Przykład 6 Ustalić wartość NPV dla projektu inwestycyjnego o nakładach początkowych 350 mln zł mając następujące dane: - wartość sprzedaży (dane w tabeli) - koszty operacyjne bez amortyzacji stanowią 85% wartości sprzedaży - amortyzacja (dane w tabeli) - kredyt na inwestycję 150 mln zł spłacany przez 5 lat po 30 mln zł rocznie - oprocentowanie kredytu 15% rocznie od kwoty nie spłaconej - stawka podatku dochodowego 19% zysku brutto - zmiany kapitału obrotowego (dane w tabeli) - zakładany wzrost przepływów pieniężnych po okresie szczegółowej projekcji 3% rocznie Wyszczególnienie Rok 1 Rok 2 Rok 3 Rok 4 Rok 5 Lata następne Przychody ze sprzedaży 538,3 571,2 603,2 634,0 666,3 686,3 Amortyzacja 23,7 25,1 26,5 27,9 29,3 30,2 Zmiana kapitału obrotowego 17,8 17,2 16,8 16,2 16,9 10,5

33

Tabela przewidywanych przepływów typu FCFE na lata 1-5 i okresy następne:

Pozycje FCFE Rok 1 Rok 2 Rok 3 Rok 4 Rok 5 Lata następne Sprzedaż Koszty operacyjne (bez amort.) (85% sprzedaży) Koszt amortyzacji Zysk EBIT Odsetki od kredytów Zysk EBT Podatek dochodowy (19% zysku ) Zysk EAT Amortyzacja Zmiany aktywów trwałych Spłata kredytu Zmiana KO FCFE

(85% sprzedaży) Koszt amortyzacji. Zysk EBIT. Odsetki od kredytów. Zysk EBT. Podatek dochodowy. (19% zysku ) Zysk EAT. Amortyzacja. Zmiany aktywów trwałych. Spłata kredytu. Zmiana KO. FCFE.")

34

Ustalanie NPV Wyszczególnienie 1 2 3 4 5 NCF

1 2 3 4 5 NCF Współcz. dyskontujący (14%) DCF Łącznie DCF dla lat 1 - 5 Wartość rezydualna - RV Zdyskontowane RV NPV

DCF. Łącznie DCF dla lat Wartość rezydualna - RV. Zdyskontowane RV. NPV.")

35

Ryzyko w fazie realizacji inwestycji Ryzyko inwestycyjne

Ryzyko odchyl. CF w fazie eksploatacji inwestycji Ryzyko dotyczące kosztu kapitału Ryzyko odchyl. CF w działalności operacyjnej Ryzyko odchyl. CF w działalności finansowej Ryzyko odchyl. CF w działalności inwestycyjnej Ryzyko odchyl. zysku operacyjnego w ZKO Ryzyko inwestycyjne Ryzyko odchyl. w wielkości sprzedaży zakresie cen wyrobów zakresie kosztów

45

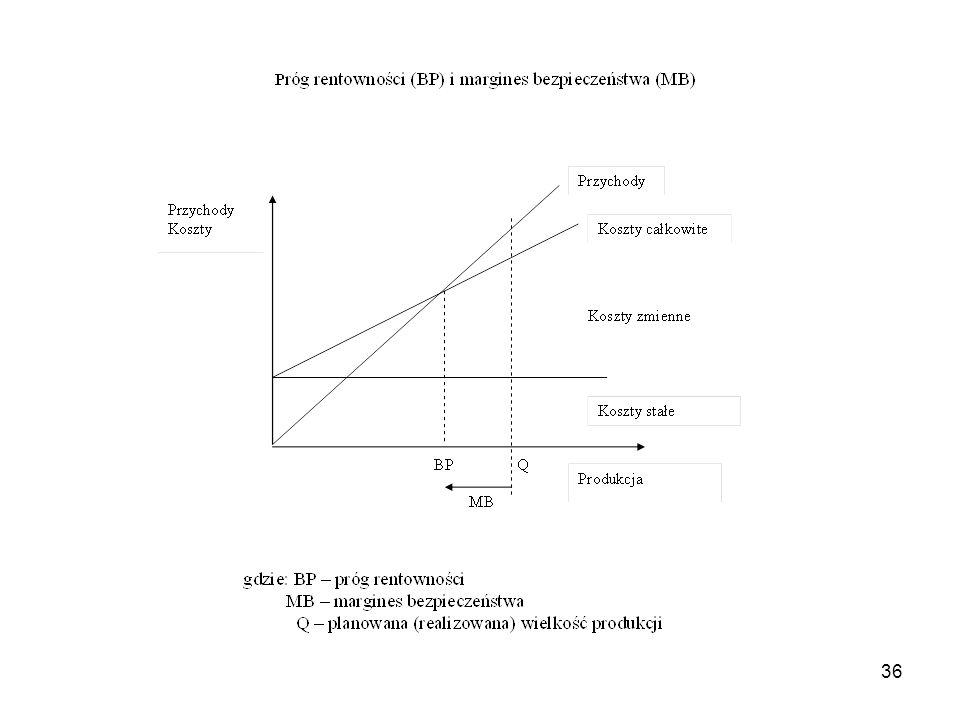

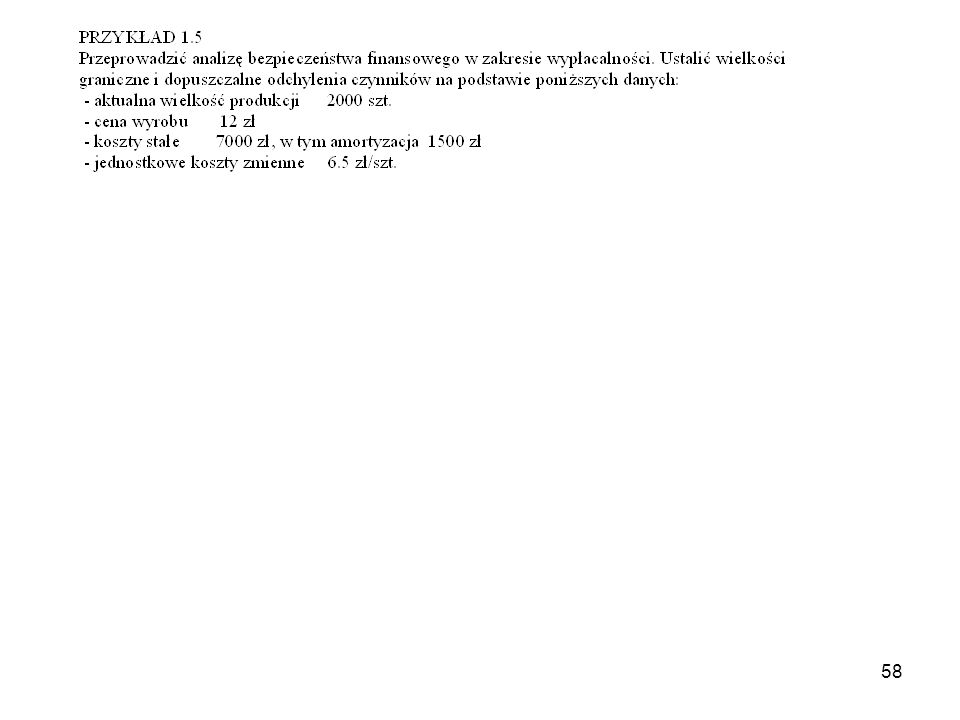

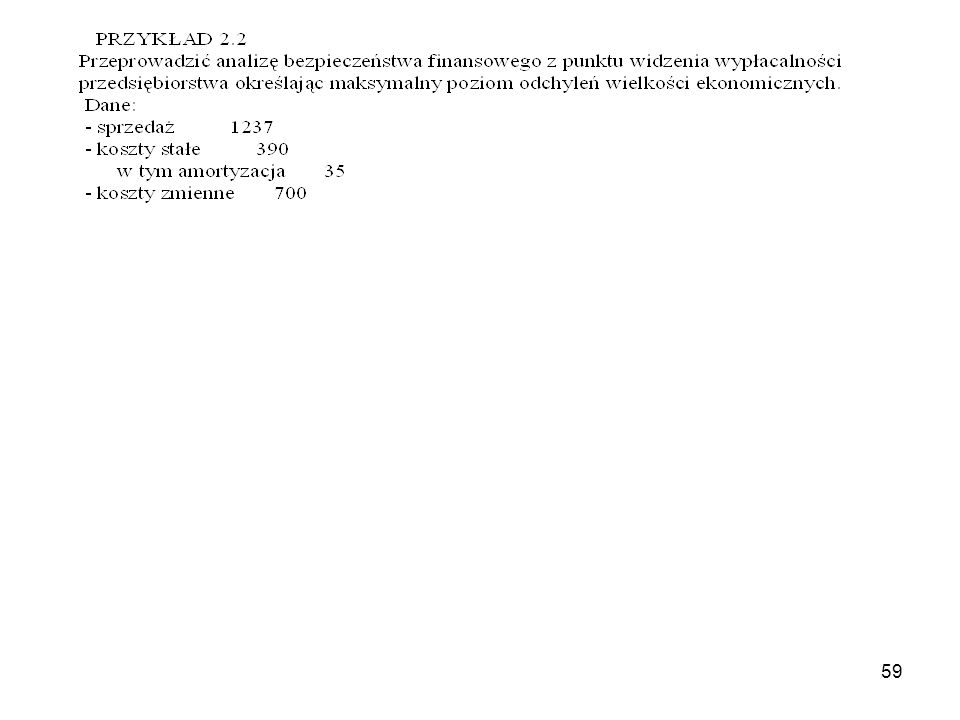

PRZYKŁAD 1.1 Przeprowadzić analizę bezpieczeństwa finansowego przedsiębiorstwa. Ustalić wielkości graniczne i dopuszczalne odchylenia czynników na podstawie poniższych danych: - aktualna wielkość produkcji szt. - cena wyrobu zł - koszty stałe zł - jednostkowe koszty zmienne zł/szt.

>")

>")