Pobierz prezentację

1

Planowanie finansowe i budżetowanie dr Joanna Wyrobek tel 508 43 77 66 wyrobekj@ae.krakow.pl www.swed.ae.krakow.pl

5

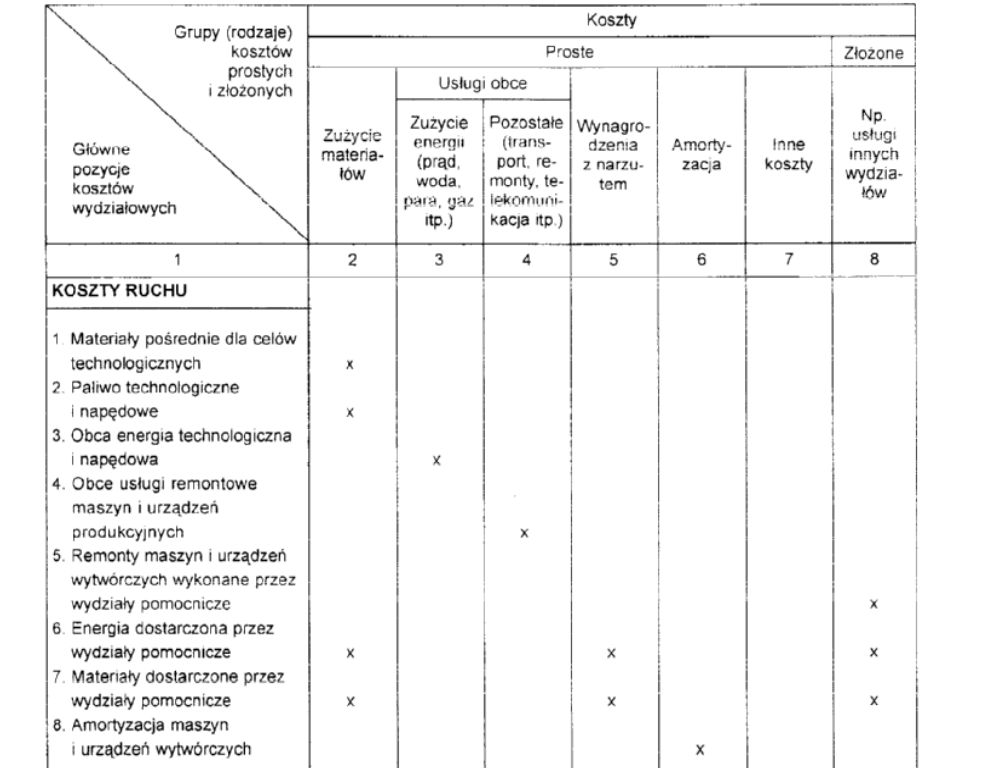

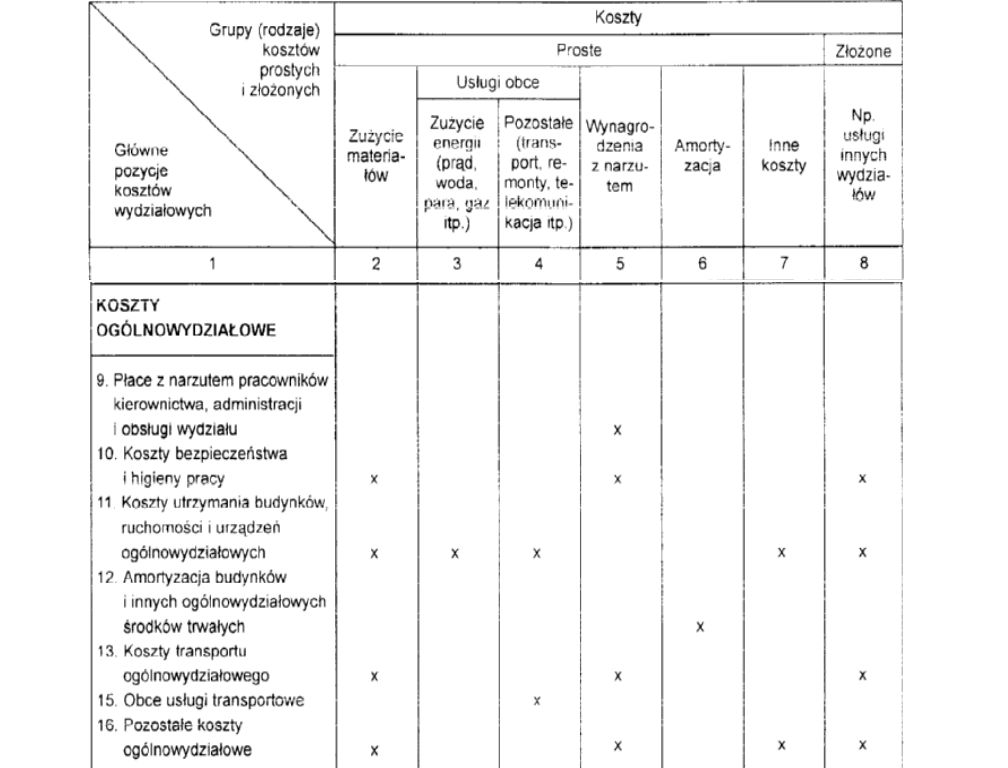

płace pracowników zarządu i administracji, koszty ich delegacji I przeniesień, koszty biurowe, Koszty telekomunikacyjne, Koszty utrzymania stacji zmechanizowanego obrachunku, Podatki (lokalne), świadczenia, opłaty bankowe oraz inne nakłady finansowe, narzuty na fundusze celowe, wydatki reprezentacyjne pozostałe koszty administracyjno-gospodarcze; Koszty zarządu – koszty administracyjno - gospodarcze

, świadczenia, opłaty bankowe oraz inne nakłady finansowe, narzuty na fundusze celowe, wydatki reprezentacyjne pozostałe koszty administracyjno-gospodarcze; Koszty zarządu – koszty administracyjno - gospodarcze")

6

nie odniesione w przekroju wydziałów koszty płac i ubezpieczeń społecznych, funduszu pracy, funduszu gwarantowany świadczeń pracowniczych itp., magazynierów i pracowników komórek zaopatrzenia i zbytu oraz innych pracowników zatrudnionych w komórkach o charakterze ogólnoprodukcyjnym, koszty zużytych materiałów, paliwa, energii, koszty amortyzacji, remontów, konserwacji, koszty bezpieczeństwa i higieny pracy, racjonalizacji i wynalazczości, ochrony mienia, utrzymania obiektów ogólnego przeznaczenia oraz pozostałe koszty o charakterze ogólnoprodukcyjnym. Do kosztów ogólnoprodukcyjnych zaliczane są również niektóre pozycje mające charakter strat, jeżeli nie podlegają odniesieniu w ciężar pozostałych kosztów operacyjnych, strat nadzwyczajnych lub kosztów finansowych (np. nie odnoszone w ciężar zleceń lub wydziałów straty spowodowane wystąpieniem braków, koszty bezczynności o charakterze ogólnym) oraz koszty nieprodukcyjne. Koszty zarządu koszty ogólnoprodukcyjne

oraz koszty nieprodukcyjne. Koszty zarządu koszty ogólnoprodukcyjne.")

7

Podstawy budżetowania Budżet to zapis planów kierownictwa na określony okres czasu wyrażony w wartościach finansowych. Rola rachunkowości w procesie budżetowania polega na: (a) dostarczeniu danych historycznych o przychodach, kosztach, wpływach, wydatkach. (b) wyrazić plany kierownictwa w wartościach finansowych (c) przygotowanie okresowych raportów z wykonania budżetu

dostarczeniu danych historycznych o przychodach, kosztach, wpływach, wydatkach. (b) wyrazić plany kierownictwa w wartościach finansowych (c) przygotowanie okresowych raportów z wykonania budżetu.")

8

Korzyści budżetowania a) Pozwala ustalić cele do zrealizowania w przyszłości i sprawdzać na bieżąco ich realizację. b) Stwarza system wczesnego ostrzegania pozwalający wykryć potencjalne problemy. c) Ułatwia koordynację pracy różnych służb w firmie. d) Lepsza kontrola kierownictwa nad działalnością firmy. e)Motywuje pracowników do realizacji ustalonych celów.

Stwarza system wczesnego ostrzegania pozwalający wykryć potencjalne problemy. c) Ułatwia koordynację pracy różnych służb w firmie. d) Lepsza kontrola kierownictwa nad działalnością firmy. e)Motywuje pracowników do realizacji ustalonych celów..")

9

Okres budżetowania Najpopularniejszy jest okres jednego roku, ale można go przygotować na dowolny okres czasu. Kontynuacyjny budżet 12 miesięczny polega na „rolowaniu” pozycji, a to poprzez odrzucanie zrealizowanego miesiąca i dodawanie nowego miesiąca z przyszłości. Budżet roczny jest często uzupełniany budżetami miesięcznymi i kwartalnymi.

10

Budżet główny Budżet główny to zbiór połączonych ze sobą budżetów cząstkowych, które współtworzą plan działania na określony okres czasu. Jest on rozwijany na podstawie planu sprzedaży, który przedstawia planowaną sprzedaż w całym sektorze przemysłu i planowany udział w tej sprzedaży danej firmy.

11

Fazy budżetowania 1. Cele organizacji 3. Plan wydatków kapitałowych 2. Plan sprzedaży 5. Plan produkcji 8. Plan zatrudnienia i szkoleń 10. Oczekiwane wyniki finansowe 4. Polityka zapasów 6. Wydajność produkcyjna 7. Plan zakupów materiałowych 9. Plan wydatków administracyjnych i ogólnozakładowych. 11. Rachunek przepływów pieniężnych. 12. Prognozowane sprawozdania fin.

12

Elementy budżetu głównego Budżet sprzedaży Budżet produkcji Budżet Materiałów bezpośrednich Budżet Robocizny bezpośredniej Budżet Kosztów zarządu Budżet kosztów Sprzedaży i administracji Planowany Rachunek zysków i strat Budżet wydatków kapitałowych Rachunek Przepływów pien Budżetowany bilans Budżety operacyjne Budżety finansowe

13

Dwa rodzaje budżetów w budżecie głównym. Budżety operacyjne pokazują jak pojedyncze budżety wpływają na przygotowanie planowanego rachunku zysków i strat. Budżety finansowe koncentrują się na pokazaniu ile środków pieniężnych potrzeba aby sfinansować zaplanowaną działalność operacyjną oraz wydatki kapitałowe.

14

Przygotowywanie budżetów operacyjnych : Budżet sprzedaży Budżet sprzedaży jest pierwszym budżetem, który się sporządza. Każdy z pozostałych budżetów zależy od budżetu sprzedaży. Wynika z prognozy sprzedaży. Pokazuje najlepszą (jaką mogli wykonać) prognozę kierownictwa na przyszły okres.

prognozę kierownictwa na przyszły okres..")

15

Budżet sprzedaży 180,000 210,000 240,000 270,000 900,000 Budżet sprzedaży jest liczony jako iloczyn planowanej sprzedaży w sztukach przez planowaną cenę. Dla firmy X poziom sprzedaży wynosi w pierwszym kwartale 3.000 sztuk a w kolejnych kwartałach wzrost tej wielkości o 500 sztuk (co kwartał). W oparciu o cenę sprzedaży 60 zł plan sprzedaży wygląda następująco (uwaga: przy nowej produkcji cenę ustala się na końcu budżetowania !) :

. W oparciu o cenę sprzedaży 60 zł plan sprzedaży wygląda następująco (uwaga: przy nowej produkcji cenę ustala się na końcu budżetowania !) :.")

16

Wzór na obliczanie zapotrzebowania na wyroby gotowe Budżet produkcji pokazuje ile jednostek produktu trzeba wytworzyć aby wystarczyło ich na zaplanowaną sprzedaż. Oblicza się go jako planowaną sprzedaż w sztukach plus planowany zapas końcowy wyrobów gotowych minus początkowy zapas wyrobów gotowych. Planowany zapas końcowy wyrobów gotowych Początkowy zapas wyrobów gotowych Planowanas sprzedaż w sztukach Ilość wyrobów gotowych które należy wytworzyć

17

Budżet produkcji Wymagana wielkość 3,100 3,600 4,100 4,600 15,400 produkcji w sztukach Firma X uważa, że powinna utrzymywać zapas wyrobów gotowych w wysokości 20 % wielkości sprzedaży (w sztukach) w następnym kwartale. Budżet produkcji przedstawiono poniżej. Planowana sprzedaż w 1 kwartale 2005 5.000 sztuk x 20% 20% sprzedaży w następnym kwartale Z budżetu sprzedaży (w sztukach)

.")

18

Budżety materiałów bezpośrednich Pożądany zapas końcowy mat bezp Zapas początkowy mat bezp Ilość jednost mat bezpośr do produkcji Ilość jedn mat bezp do zakupu Budżet materiałów bezpośrednich przedstawia ilość i koszt materiałów bezpośrednich, które należy kupić. Jest on obliczany jako suma jednostek materiałów bezpośrednich potrzebnych do produkcji plus planowany zapas końcowy materiałów bezpośrednich minus zapas początkowy.

19

Firma X stwierdziła, że zapas końcowy materiałów bezpośrednich powinien wynosić 10% produkcji w następnym kwartale. Produkcja 1 wyrobu gotowego wymaga 2 kg materiału bezpośredniego i oczekiwana cena nabycia 1 kg kosztuje 4 zł. Całkowity koszt materiałów bezpośrednich 25,200 zł 29,200 zł 33,200 zł 37,200 zł 124,800 zł Budżety materiałów bezpośrednich Z budżetu produkcji

20

Budżety robocizny bezpośredniej Do wytworzenia 1 szt wyrobu gotowego w firmie X potrzebne są 2 godziny robocizny bezpośredniej. Planowana stawka godzinowa robocizny bezpośredniej wynosi 10 zł. Całkowity koszt rob bezp 62,000zł 72,000zł 82,000zł 92,000zł 308,000 zł Dane z budżetu produkcji

21

Budżety kosztów pośrednich Budżety kosztów pośrednich pokazują zaplanowane koszty: zakupu (związane z obrotem), wydziałowe, zarządu i sprzedaży* (*to już nie jest k. pośredni). Budżety kosztów pośrednich produkcji pokazuje planowane koszty operacyjne. Budżety rozróżniają koszty stałe i zmienne.

. Budżety kosztów pośrednich produkcji pokazuje planowane koszty operacyjne. Budżety rozróżniają koszty stałe i zmienne..")

22

Koszty zmienne 18,600 21,600 24,600 27,600 92,400 Budżet kosztów wydziałowych Firma X oczekuje, że koszty zmienne będą zmieniały się proporcjonalnie do wielkości produkcji. Podstawą do naliczenia kosztów pośrednich produkcji będzie koszt robocizny bezpośredniej. (na podstawie wartości zaplanowanych w budżecie robocizny bezpośredniej). Mat. pośrednie 1.0 zł/h Rob. pośrednia 1.4 zł /h Energia ogólnoz 0.4 zł/h Utrzymanie 0.2 zł/h

. Mat. pośrednie 1.0 zł/h Rob. pośrednia 1.4 zł /h Energia ogólnoz 0.4 zł/h Utrzymanie 0.2 zł/h.")

23

Razem koszty wydziałowe 57,100 60,100 63,100 66,100 246,400 Godziny robocizny bezpośr 6,200 7,200 8,200 9,200 30,800 Koszty wydziałowe na 1 roboczogodzinę (246,000 zł / 30,800 h) = 8.00 zł / h Po zsumowaniu kosztów stałych i zmiennych są one dzielone przez odpowiednie klucze kalkulacyjne aby doliczyć do produkcji gotowej. Tutaj kluczem kalkulacyjnym jest robocizna bezpośrednia. Budżet kosztów wydziałowych

24

Razem koszty sprzedaży 42,000zł 44,000zł 46,000zł 48,000zł 180,000zł i administracyjne Budżet kosztów zarzadu Koszty zmienne zostały uzależnione od planowanej sprzedaży w sztukach (budżet sprzedaży). Założono, że z każdą jednostką sprzedanych wyr. got. związane są 3 zł prowizji handlowych i 1 zł kosztów sprzedaży. Koszty stałe oszacowano w oparciu o poprz lata.

25

Budżetowany rachunek wyników Budżetowany rachunek wyników jest istotnym produktem końcowym budżetów operacyjnych. Budżet ten pokazuje oczekiwaną zyskowność działalności operacyjnej a więc podstawowe narzędzie oceny firmy. Budżetowany rachunek wyników powstaje w oparciu o: 1)Budżet sprzedaży 2)Budżet produkcji 3)Budżet robocizny bezpośredniej 4)Budżet materiałów bezpośrednich 5)Budżet kosztów wydziałowych 6)Budżet kosztów sprzedaży i administracyjnych.

Budżet sprzedaży 2)Budżet produkcji 3)Budżet robocizny bezpośredniej 4)Budżet materiałów bezpośrednich 5)Budżet kosztów wydziałowych 6)Budżet kosztów sprzedaży i administracyjnych..")

26

Obliczanie jednostkowego kosztu wytworzenia wyrobu gotowego Całkowity koszt jednostkowy 44.0 zł Aby obliczyć koszt sprzedanych wyrobów gotowych do budżetowanego rachunku wyników trzeba obliczyć jednostkowy koszt wytworzenia wyrobu gotowego na podstawie budżetu mat bezp, robocizny bezp, i kosztów wydziałowych.

27

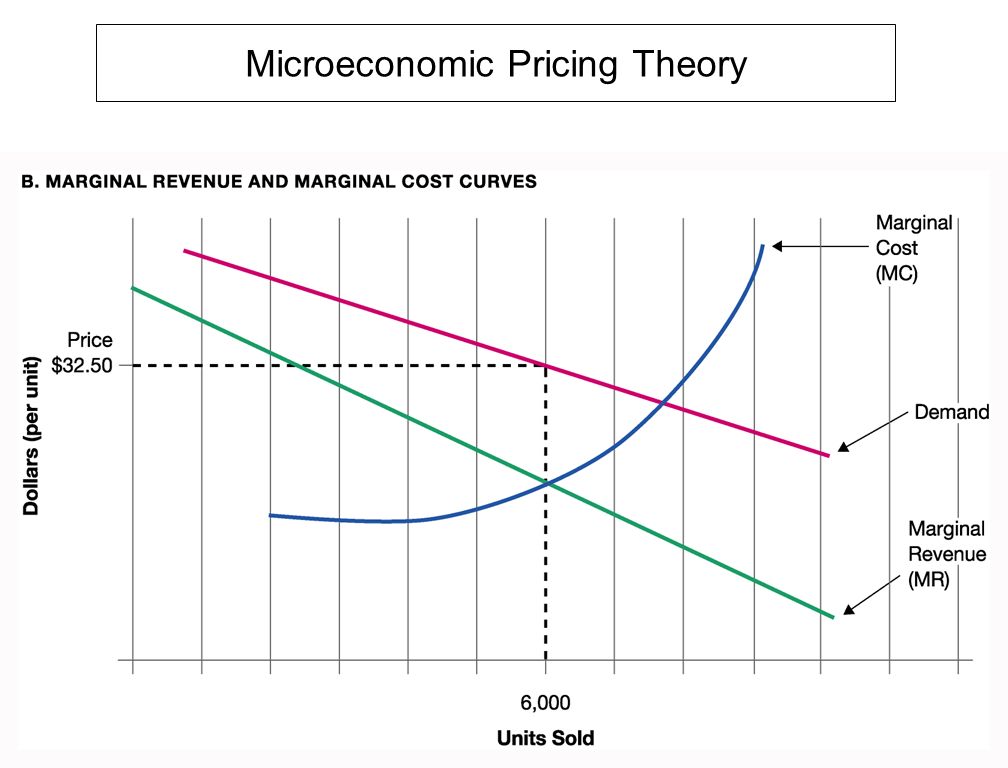

Ustalanie ceny produktów Na tym etapie ustalana jest czasami cena sprzedaży wyrobu gotowego. Aby ustalić cenę produktu zwykle do kosztu wytworzenia dolicza się koszty zarządu i sprzedaży, ale należy również uwzględnić inne czynniki jak np. konkurencja, strategia rynkowa.

28

Microeconomic Pricing Theory

30

Budżetowany rachunek wyników Koszt sprzedanych wyrobów gotowych oblicza się przez pomnożenie ilości sprzedanych produktów przez ich koszt jednostkowy. Wszystkie dane w sprawozdaniu uzyskano z budżetów operacyjnych za wyjątkiem: odsetek (100 zł) i podatku dochodowego (12,000 zł). (z budżetu sprzedaży (15.000 x 44)

i podatku dochodowego (12,000 zł). (z budżetu sprzedaży ( x 44).")

31

Przygotowywanie budżetów finansowych Budżet przepływów pieniężnych pokazuje planowane przepływy pieniężne. Ponieważ gotówka jest bardzo istotna, ten budżet jest uważany za najważniejszy budżet finansowy. Budżet przepływów pieniężnych (kasowy) zawiera trzy sekcje: (1)Wpływy gotówki (pieniężne). (2)Wydatki pieniężne. (3)Źródła finansowania deficytu środków pien.

zawiera trzy sekcje: (1)Wpływy gotówki (pieniężne). (2)Wydatki pieniężne. (3)Źródła finansowania deficytu środków pien..")

32

Sekcja „wpływy pieniężne” zawiera oczekiwane wpływy z podstawowych źródeł dochodu firmy takich jak: wpływy ze sprzedaży i spłata należ ności. Podstawowa forma budżetu kasowego (przepływów pieniężnych) Podstawowa forma budżetu kasowego (przepływów pieniężnych)

Podstawowa forma budżetu kasowego (przepływów pieniężnych).")

33

Sekcja wydatki pieniężne pokazuje oczekiwane płatności za materiały bezpośrednie, robociznę bezpośrednią, koszty wydziałowe, oraz wydatki związane ze sprzedażą i administracją. Sekcja ta zawiera również prognozowane płatności z tytułu podatku dochodowego, inwestycji finansowych i rzeczowych. Podstawowa postać budżetu przepływów pieniężnych Podstawowa postać budżetu przepływów pieniężnych

34

Sekcja finansowa pokazuje oczekiwane pożyczki i spłaty tych pożyczek plus odsetki. Ta część jest potrzebna w chwili, gdy występuje deficyt środków pieniężnych lub w chwili, gdy saldo środków pieniężnych jest poniżej minimum określonego przez kierownictwo firmy. Podstawowa postać budżetu przepływów pieniężnych Podstawowa postać budżetu przepływów pieniężnych

35

60,000 108,000 72,000 126,000 84,000 144,000 96,000 162,000 Wpływy z tytułu sprzedaży (od klientów) Przygotowanie planu wpływu środków pieniężnych od klientów to pierwszy etap sporządzania budżetu przepływów pieniężnych. Załóżmy, że wpływy ze sprzedaży (wartości z budżetu sprzedaży podano w nawiasach) są wnoszone w 60% w okresie, w którym nastąpiła sprzedaż i w 40% w następnym kwartale. Należności handlowe w wysokości 60,000 zł a 31 grudnia 2004 r zostaną zapłacone w pierwszym kwartale 2005 roku.

są wnoszone w 60% w okresie, w którym nastąpiła sprzedaż i w 40% w następnym kwartale. Należności handlowe w wysokości 60,000 zł a 31 grudnia 2004 r zostaną zapłacone w pierwszym kwartale 2005 roku..")

36

10,600 12,600 12,600 14,600 14,600 16,600 16,600 18,600 Wartości w nawiasach pochodzą z budżetu materiałów bezpośred Wydatki na zakup materiałów bezpośrednich Do sporządzenia budżetu przepływów pieniężnych potrzebna jest również informacja o wydatkach na zakup materiałów bezpośrednich. Tutaj założono, że 50% zakupów materiałów bezpośrednich zostanie zapłacone w kwartale gdy nastąpiła dostawa, a pozostałe 50% w następnym kwartale. W przypadku należności na 31 grudnia 2004 r (które wyniosły) 10,600 zł zostały one zapłacone w pierwszym kwartale 2005 roku.

10,600 zł zostały one zapłacone w pierwszym kwartale 2005 roku..")

37

38,000 168,000 198,000 228,000 258,000 2,000 Budżet przepływów pieniężnych Załóżmy, że bilans zamknięcia środków pieniężnych na 31 grudnia 2004 roku wynosił 38,500 zł i że w pierwszym kwartale 2005 roku zarząd planuje sprzedaż papierów wartościowych za 2,000 zł. Wpływy od odbiorców zostały już obliczone wcześniej.

38

Budżet przepływów pieniężnych Wielkość materiałów bezpośrednich: wzięte z planu płatności za zakupione materiały bezpośrednie. Wielkość robocizny bezpośredniej: pochodzi z budżetu robocizny bezpośredniej - 100% zapłacone w kwartale w którym przepracowano roboczogodziny. Koszty wydziałowe, sprzedaży, administracji i zarządu : wszystkie za wyjątkiem amortyzacji zostały zapłacone w miesiącu, w którym zostały naliczone. W drugim kwartale 2005 roku zarząd planuje zakupić nową ciężarówkę za 10,000 zł. Firma systematycznie (co kwartał) płaci podatek dochodowy ($3,000) od swojego zaplanowanego dochodu w skali roku.

płaci podatek dochodowy ($3,000) od swojego zaplanowanego dochodu w skali roku..")

39

Budżet przepływów pieniężnych 23,200 27,200 31,200 35,200 62,000 72,000 82,000 92,000 53,300 56,300 59,300 62,300 41,000 43,000 45,000 47,000 0 10,000 0 0 3,000 3,000 3,000 3,000 Aby obliczyć nadwyżkę lub deficyt środków pieniężnych wydatki pieniężne zostaną odjęte od wpływów.

40

25,500 12,000 22,500 37,900 0 3,000 0 0 0 0 3,100 0 25,500 15,000 19,400 37,900 Budżet przepływów pieniężnych Jeżeli minimalny stan środków pieniężnych na rachunku firmy wynosi 15,000 zł to w drugim kwartale 2005 roku konieczne będzie pożyczenie 3.000 zł. Pożyczka zostanie spłacona w następnym kwartale z odsetkami (jeżeli firma będzie posiadała odpowiednio dużo gotówki).

..")

41

Budżetowany bilans Budżetowany bilans przedstawia sytuację finansową firmy na koniec planowanego okresu. Jest on tworzony na podstawie budżetu z poprzedniego okresu oraz budżetów na bieżący (planowany) okres. Dane finansowe do sporządzenia bilansu firmy X na 31 grudnia 2005: Budynki i wyposażenie 182,000 zł Zakumulowana amortyzacja 28,000 zł Akcje zwykłe 225,000 zł Zyski zatrzymane 46,480 zł

okres. Dane finansowe do sporządzenia bilansu firmy X na 31 grudnia 2005: Budynki i wyposażenie 182,000 zł Zakumulowana amortyzacja 28,000 zł Akcje zwykłe 225,000 zł Zyski zatrzymane 46,480 zł.")

42

Budżetowany bilans Odpowiednie informacje i obliczenia dla ustalenia aktywów budżetowanego bilansu zostały przedstawione poniżej: 182,000 zł+10,000zł - ciężarówka 1,000 jednostek x 44 zł – budzet produkcji 1,020 kg x 4 zł – budżet mat bezp 28,800 + 15,200 budżet rob bezp i 4.000 koszty wydz

43

Budżetowany bilans (50% zakupów w IV kwartale, czyli oczekiwany wpływ 37,200 zł) (Akcje zwykle – nie uległy zmianie od początku roku) (Bilans zamkn 2004 r. 46,480 zł + zysk netto 47,900 zł) na podstawie budżetowanego rachunku zysków i strat

na podstawie budżetowanego rachunku zysków i strat.")

>")

>")