Odpowiedzialność podatkowa Prawo podatkowe [4] ODPOWIEDZIALNOŚĆ PODATKOWA

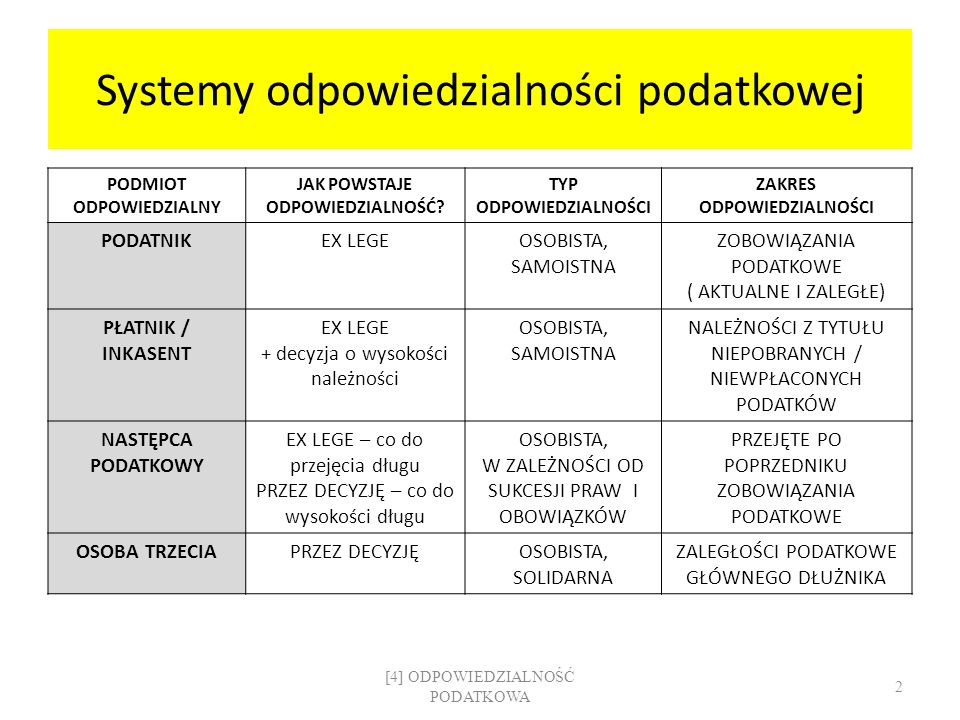

Systemy odpowiedzialności podatkowej PODMIOT ODPOWIEDZIALNY JAK POWSTAJE ODPOWIEDZIALNOŚĆ? TYP ODPOWIEDZIALNOŚCI ZAKRES ODPOWIEDZIALNOŚCI PODATNIK EX LEGE OSOBISTA, SAMOISTNA ZOBOWIĄZANIA PODATKOWE ( AKTUALNE I ZALEGŁE) PŁATNIK / INKASENT + decyzja o wysokości należności NALEŻNOŚCI Z TYTUŁU NIEPOBRANYCH / NIEWPŁACONYCH PODATKÓW NASTĘPCA PODATKOWY EX LEGE – co do przejęcia długu PRZEZ DECYZJĘ – co do wysokości długu OSOBISTA, W ZALEŻNOŚCI OD SUKCESJI PRAW I OBOWIĄZKÓW PRZEJĘTE PO POPRZEDNIKU ZOBOWIĄZANIA PODATKOWE OSOBA TRZECIA PRZEZ DECYZJĘ OSOBISTA, SOLIDARNA ZALEGŁOŚCI PODATKOWE GŁÓWNEGO DŁUŻNIKA [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Odpowiedzialność podatnika ORD 26: Podatnik odpowiada całym swoim majątkiem za zobowiązania podatkowe. Odpowiedzialność podatnika powstaje EX LEGE wraz z powstaniem zobowiązania podatkowego i trwa do momentu jego wygaśnięcia Odpowiedzialność podatnika ma charakter osobisty i nie zależy od: wielkości posiadanego majątku, wielkości posiadanego majątku a wysokości zobowiązania podatkowego, sposobu nabycia składników majątku, czasu nabycia składników majątku, czasu nabycia składników majątku a momentu powstania zobowiązania podatkowego, czasu nabycia składników majątku a upływu terminu płatności podatku. Zakres odpowiedzialności podatnika wynika z ustawy i nie może być ograniczony ani zniesiony jakąkolwiek umową czy decyzją urzędową. [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Odpowiedzialność małżonka podatnika Stan faktyczny: Ustrój rozdzielności majątkowej Mąż jest dłużnikiem podatkowym Majątek odrębny męża Majątek odrębny żony Zakres odpowiedzialności podatkowej [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Odpowiedzialność małżonka podatnika Stan faktyczny: Ustrój wspólności majątkowej Mąż jest dłużnikiem podatkowym Majątek odrębny męża Majątek dorobkowy Majątek odrębny żony Zakres odpowiedzialności podatkowej [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Odpowiedzialność byłego małżonka dłużnika podatkowego Stan faktyczny: Rozwód / separacja W czasie małżeństwa – ustrój wspólności majątkowej W czasie małżeństwa – mąż był dłużnikiem Majątek odrębny męża Podzielony majątek dorobkowy Majątek odrębny żony Część dla męża Część dla żony Zakres odpowiedzialności podatkowej [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Odpowiedzialność płatnika / inkasenta Płatnik: Inkasent: Oblicza Pobiera 1. Pobiera Wpłaca 2. Wpłaca....... podatek podatnika W momencie pobrania podatku gaśnie odpowiedzialność podatnika, za wykonanie swojego zobowiązania ( wpłacenie podatku do organu podatkowego) odpowiedzialni stają się płatnik lub inkasent WYJĄTEK: ORD 30 § 5. Przepisów § 1-4 nie stosuje się, jeżeli odrębne przepisy stanowią inaczej albo jeżeli podatek nie został pobrany z winy podatnika; w tych przypadkach organ podatkowy wydaje decyzję o odpowiedzialności podatnika. [4] ODPOWIEDZIALNOŚĆ PODATKOWA

„Plusy” i „minusy” odpowiedzialności płatnika / inkasenta + 1/ Ryczałtowe wynagrodzenie za terminowe wykonywanie obowiązków ( płatnik = 0,3% podatku, inkasent = 0,1% podatku) 2/ Ulgi w spłacie zobowiązań podatkowych ( rozłożenie na raty lub odroczenie spłaty należności) 3/ Przepisy o nadpłacie podatkowej (-) 1/ Płatnik i inkasent są powoływani przez ustawy podatkowe ( nie przez umowę z podatnikiem ani nie przez decyzje urzędowe), więc nie mogą uchylić się od wykonywania swoich obowiązków i zmienić zakresu swej odpowiedzialności podatkowej 2/ Odpowiedzialność osobista ( całym swoim majątkiem ) 3/ Egzekucja długów płatnika i inkasenta może objąć majątek dorobkowy ( jeżeli w małżeństwie jest ustrój wspólności majątkowej) 4/ Odpowiedzialność za długi płatnika lub inkasenta może być przeniesiona na ich następców prawnych lub osoby trzecie [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Odpowiedzialność następców podatkowych Następstwo podatkowe = przejście określonych praw ( do nadpłaty, do kontynuowania postępowania podatkowego) i obowiązków ( do zapłaty podatku, do złożenia deklaracji) z podmiotu, którego byt prawny gaśnie na jego sukcesora. Cechy następstwa podatkowego: pochodne, translatywne = dotyczy praw i obowiązków, które wywodzi się od poprzednika o charakterze sukcesji uniwersalnej ( pod tytułem ogólnym) = mocą jednego zdarzenia prawnego wchodzi się w ogół praw i obowiązków poprzednika dotyczy nie tylko następców podatnika, lecz także następców płatnika i inkasenta wynika z mocy samego prawa (ex lege) - zachodzi w każdym wypadku, gdy wystąpią przesłanki określone w odpowiednich przepisach, z tym jednak, że określenie zakresu odpowiedzialności danego podmiotu następuje w treści decyzji organu podatkowego [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Kategorie następców podatkowych 1/ [ zmiana formy prawnej funkcjonowania danego podmiotu] OSOBY PRAWNE POWSTAŁE Z POŁĄCZENIA / PRZEKSZTAŁCENIA SIĘ OSÓB PRAWNYCH Ordynacja podatkowa wyraża zasadę sukcesji uniwersalnej, ale ustawy szczegółowe lub ratyfikowane umowy międzynarodowe ( lex specialis) mogą modyfikować zasady sukcesji 2/ [ śmierć osoby fizycznej] SPADKOBIERCY: ◊ zakres odpowiedzialności zależny od przyjęcia / odrzucenia spadku ◊ odpowiedzialność powstaje z dniem DORĘCZENIA decyzji podatkowej ◊ odpowiedzialność ograniczona do wartości UDZIAŁU w majątku spadkowym 3/ [ śmierć osoby fizycznej, a wcześniej ustanowienie przez nią zapisu] ZAPISOBIERCY ◊ odpowiedzialność ograniczona do wartości ZAPISU [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Spadkobiercy podatkowi Prawa i obowiązki podatkowe nie należą do spadku – ich sukcesja możliwa jest na podstawie przepisów Ordynacji podatkowej, Krąg spadkobierców jest ustalany zgodnie z przepisami kodeksu cywilnego, Praktyczny zakres odpowiedzialności za długi podatkowe spadkodawcy zależy od sposobu nabycia majątku przez spadkobiercę jeżeli przyjmuje spadek wprost – odpowiada w sposób nieograniczony, jeśli przyjmuje spadek z dobrodziejstwem inwentarza – odpowiada do wartości uzyskanego przysporzenia jeżeli odrzuca spadek – jego odpowiedzialność jest wykluczona, 4. Do momentu działu spadku wszyscy spadkobiercy są odpowiedzialni ex lege w sposób solidarny. Odpowiedzialność konkretnego spadkobiercy za zobowiązanie podatkowe kształtowana jest odrębną decyzją administracyjną o charakterze konstytutywnym, biorącą pod uwagę otrzymany udział w majątku spadkowym, 5: Zobowiązanie do zapłaty podatku poprzednika powstaje więc w trybie urzędowym; spadkobierca ma 14 dni od doręczenia decyzji na uregulowanie zobowiązania; może skorzystać z ulg w spłacie podatków. [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Zapis a długi podatkowe SPADKODAWCA SPADKOBIERCA (obciążony zapisem) 1. Rozrządzenie testamentowe ustanawiające zapis 2. Obowiązek wykonania zapisu na podstawie (1) ZAPISOBIERCA Wykonanie zapisu ( = przekazanie składnika majątku spadkodawcy do rąk zapisobiercy) rodzi odpowiedzialność zapisobiercy za dług podatkowy spadkodawcy – skoro przejął on część „podatkowo zadłużonego” majątku spadkowego. Podatkowa odpowiedzialność zapisobiercy powstaje poprzez decyzję organu podatkowego i zgodnie z prawem jest ograniczona do wartości zapisu ( ale nie do przedmiotu zapisu, roszczenie o zapłatę podatku można egzekwować z dowolnego składnika majątku zapisobiercy) [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Osoby trzecie w prawie podatkowym PODATNIK (dłużnik główny) WIERZYCIEL PODATKOWY Związki: Pokrewieństwo Powinowactwo Gospodarcze ( współudział w wypracowaniu dochodu / majątku podatnika) Firmowe (np. wspólnik v członek zarządu spółki) Umowne ( np. gwarant zobowiązań podatkowych) OSOBA TRZECIA (dłużnik solidarny) [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Ogólne zasady odpowiedzialności osób trzecich Katalog osób trzecich jest zamknięty zarówno pod względem podmiotowym (tzn. kogo prawo uważa za osobę trzecią) i pod względem przedmiotowym (jak szeroka jest odpowiedzialność osób trzecich), Odpowiedzialność osób trzecich jest odpowiedzialnością solidarną z dłużnikiem głównym, tzn. osoby trzecie odpowiadają wespół z podatnikiem, a nie zamiast niego, Dodatkowy przywilej dla osób trzecich ( tzw. odpowiedzialność subsydiarna) ORD 108 § 4. Egzekucja zobowiązania wynikającego z decyzji o odpowiedzialności podatkowej osoby trzeciej może być wszczęta dopiero wówczas, gdy egzekucja z majątku podatnika okazała się w całości lub w części bezskuteczna. 4. Mimo, że odpowiedzialność osób trzecich jest w zasadzie ograniczona do zaległości podatkowych ( nie dotyczy podatków przed terminem płatności), to osoby trzecie odpowiadają całym swoim majątkiem, co bardzo ułatwia sprawę egzekutorom podatkowym, 5. Odpowiedzialność osób trzecich nie rodzi się z mocy prawa, ale powstaje z dniem doręczenia im konstytutywnej decyzji organu podatkowego, 6. Osoby trzecie mogą skorzystać z takich samych ulg w spłacie podatków i rozwiązań preferencyjnych ( potrącenie, przeniesienie własności) jak podatnicy. [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Terminy wydawania decyzji ws. osób trzecich Kiedy powstała zaległość dłużnika głównego? Termin wydania decyzji o odpowiedzialności osoby trzeciej 2010 31.12.2015 2015 31.12.2018 Kiedy wydano decyzję o odpowiedzialności osoby trzeciej? Termin przedawnienia zobowiązania osoby trzeciej [4] ODPOWIEDZIALNOŚĆ PODATKOWA

[4] ODPOWIEDZIALNOŚĆ PODATKOWA Katalog osób trzecich ORD OSOBA TRZECIA DŁUŻNIK GŁÓWNY 110 Rozwiedziony małżonek Podatnik 111 Członek rodziny 112 Nabywca przedsiębiorstwa Przedsiębiorstwo 113 Firmujący Firmowany 114 Właściciel nieruchomości Użytkownik nieruchomości 114 a 115 Wspólnik Spółka osobowa 116 Członek zarządu Spółka kapitałowa 117 Nowa osoba prawna Podzielona osoba prawna 117 a Gwarant / poręczyciel zobowiązania podatkowego Każdy dłużnik podatkowy [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Rozwiedziony małżonek ORD 110 / 111 Rozwiedziony małżonek Członek rodziny DŁUŻNIK: podatnik Zakres: zaległości odsetki za zwłokę WIERZYCIEL OSOBA TRZECIA: Rozwiedziony małżonek podatnika ( „z ustroju wspólności majątkowej”) Ograniczenia: Zaległości z zobowiązań, które powstały w okresie wspólności majątkowej Do wysokości udziału w majątku wspólnym przypadłego po rozwodzie DŁUŻNIK: podatnik Zakres: Zaległości w podatkach gospodarczych Zaliczki na VAT WIERZYCIEL OSOBA TRZECIA: członek rodziny podatnika ( oraz rozwiedziony małżonek, gdy w małżeństwie była rozdzielność majątkowa) Ograniczenia: Jeśli współpracował z podatnikiem w prowadzeniu DG i osiągał z tego tytułu korzyści – do wysokości korzyści uzyskanych w tym okresie [4] ODPOWIEDZIALNOŚĆ PODATKOWA

ORD 112 DŁUŻNIK: Przedsiębiorstwo Zakres: Zaległości związane z DG prowadzoną przez przedsiębiorstwo, ujawnione w zaświadczeniu podatkowym Zaliczki na VAT Koszty egzekucji WIERZYCIEL OSOBA TRZECIA: Nabywca przedsiębiorstwa Ograniczenia: Do wartości nabytego przedsiębiorstwa [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Firmanctwo KKS 55 ORD 113 DŁUŻNIK: firmowany Zakres : Podatnik, który w celu zatajenia prowadzenia działalności gospodarczej na własny rachunek lub rzeczywistych rozmiarów tej działalności posługuje się imieniem i nazwiskiem, nazwą lub firmą innego podmiotu i przez to naraża Skarb Państwa lub jednostkę samorządu terytorialnego na uszczuplenie podatku, podlega karze grzywny do 720 stawek dziennych albo karze pozbawienia wolności do lat 3, albo obu tym karom łącznie. UWAGI: FIRMUJĄCY = ten, kto zgodził się na używanie swych danych przez inną osobę FIRMOWANY = ten, kto skorzystał ze zgody na wykorzystanie cudzych danych i używając ich, prowadził działalność gospodarczą W myśl KKS 55 odpowiedzialności karno – skarbowej podlega tylko FIRMOWANY FIRMANT ( jeśli rzeczywiście istnieje w danym przypadku) – może odpowiadać jedynie za współsprawstwo lub pomocnictwo DŁUŻNIK: firmowany Zakres : Zaległości + odsetki Zaliczki na VAT Należności płatnika Koszty egzekucji WIERZYCIEL OSOBA TRZECIA: Firmujący Ograniczenia: Do czasu trwania firmanctwa [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Użytkownik nieruchomości Właściciel nieruchomości ORD 114 / 114 A Użytkownik nieruchomości Właściciel nieruchomości DŁUŻNIK: Właściciel / posiadacz samoistny / użytkownik wieczysty nieruchomości Zakres: Zaległości w podatkach związanych z nieruchomością WIERZYCIEL OSOBA TRZECIA: Użytkownik / dzierżawca nieruchomości Ograniczenia: Między podatnikiem a os. 3 istnieją związki rodzinne, kapitałowe lub majątkowe Do czasu trwania użytkowania / dzierżawy DŁUŻNIK: Użytkownik nieruchomości Zakres: Zaległości + odsetki Zaliczki na VAT Należności płatnika Koszty egzekucji WIERZYCIEL OSOBA TRZECIA: Właściciel / posiadacz samoistny / użytkownik wieczysty nieruchomości Ograniczenia: Między podatnikiem a os. 3 istnieją związki rodzinne, kapitałowe lub majątkowe Zaległości muszą być związane z DG prowadzoną przez dłużnika głównego Odpowiedzialność osoby trzeciej - do równowartości rzeczy będącej przedmiotem własności, posiadania, użytkowania wieczystego [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Odpowiedzialność za długi spółki ORD 115 ORD 116 DŁUŻNIK: Spółka osobowa Zakres: Zaległości + odsetki Zaliczki na VAT Należności płatnika Koszty egzekucji WIERZYCIEL OSOBA TRZECIA: wspólnik Ograniczenia: brak DŁUŻNIK: spółka kapitałowa Zakres: Zaległości (+ odsetki) z zobowiązań, których termin płatności upłynął, gdy dana osoba była w zarządzie spółki Zaliczki na VAT Należności płatnika Koszty egzekucji WIERZYCIEL OSOBA TRZECIA: Członek zarządu Ograniczenia: Do czasu pełnienia funkcji członka zarządu Ekskulpacja: wskazanie mienia spółki, z którego możliwa jest egzekucja v udowodnienie, że dana osoba nie przyczyniła się do opóżniania postępowania układowego / upadłościowego [4] ODPOWIEDZIALNOŚĆ PODATKOWA

Odpowiedzialność przy podziale osób prawnych Przejęcie majątku, który nie stanowi zorganizowanej części przedsiębiorstwa Spółka przejmująca odpowiada jak osoba trzecia za zaległości podatkowe powstałe do momentu podziału i do wartości przejętych aktywów netto; pełny zakres Wariant 1 ORD 117 Przejęcie zorganizowanej części przedsiębiorstwa Spółka przejmująca odpowiada jak następca podatkowy ( sukcesja częściowa, ograniczona planem podziału) Wariant 2 ORD 93 [4] ODPOWIEDZIALNOŚĆ PODATKOWA

[4] ODPOWIEDZIALNOŚĆ PODATKOWA ORD 117 a DŁUŻNIK: Podatnik / płatnik / inkasent / następca podatkowy / osoba trzecia – na wniosek których dokonano dobrowolnego zabezpieczenia podatkowego w trybie ORD 33 d Zakres: Zaległości + odsetki Koszty egzekucji WIERZYCIEL OSOBA TRZECIA: Gwarant / poręczyciel Ograniczenia: Do kwoty, w terminie i na warunkach określonych w umowie gwarancji / poręczenia [4] ODPOWIEDZIALNOŚĆ PODATKOWA