Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Specyficzne funkcje banku

2

Bankiem nazywamy bank komercyjny (depozytowo-kredytowy), który: jest samodzielną jednostką organizacyjną; określa na podstawie własnych decyzji zakres swego działania, swą organizację wewnętrzną, globalną strategię i szczegółową politykę, podejmuje swobodnie decyzje operacyjne i ponosi za nie pełną odpowiedzialność finansową; prowadzi określoną działalność gospodarczą, obejmującą: przyjmowanie wkładów, dokonywanie rozliczeń pieniężnych i różnego rodzaju operacji finansowych, w tym udzielanie kredytów i poręczeń, lokowanie w sposób celowy zebranych środków; posługuje się właściwymi sobie, typowymi dla danej dziedziny działalności środkami i metodami działania; świadczy swe usługi odpłatnie i zmierza do osiągnięcia zysku oraz do powiększania własnych zasobów kapitałowych i posiadanego majątku.

, który: jest samodzielną jednostką organizacyjną; określa na podstawie własnych decyzji zakres swego działania, swą organizację wewnętrzną, globalną strategię i szczegółową politykę, podejmuje swobodnie decyzje operacyjne i ponosi za nie pełną odpowiedzialność finansową; prowadzi określoną działalność gospodarczą, obejmującą: przyjmowanie wkładów, dokonywanie rozliczeń pieniężnych i różnego rodzaju operacji finansowych, w tym udzielanie kredytów i poręczeń, lokowanie w sposób celowy zebranych środków; posługuje się właściwymi sobie, typowymi dla danej dziedziny działalności środkami i metodami działania; świadczy swe usługi odpłatnie i zmierza do osiągnięcia zysku oraz do powiększania własnych zasobów kapitałowych i posiadanego majątku.")

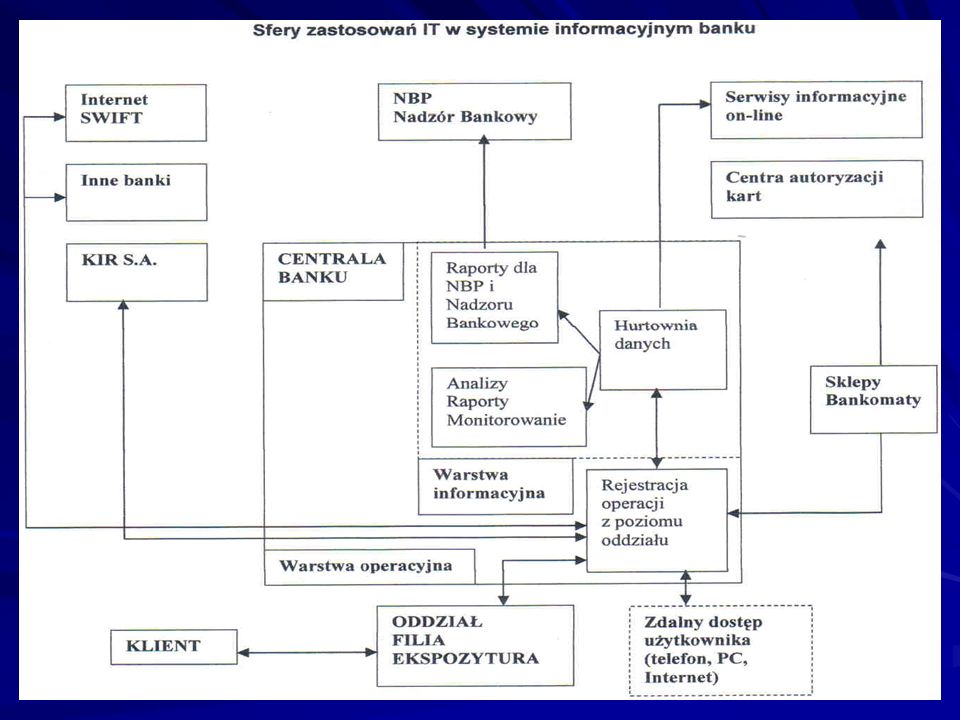

3

„ Bank - przedsiębiorstwo zajmujące się przetwarzaniem informacji, w którym decydującą rolę odgrywają przepływy o charakterze informacyjnym”.

4

Cechy systemu informacyjnego banku: bardzo duży wolumen baz danych, ważne znaczenie transakcji, realizacja większości transakcji w czasie rzeczywistym, duży wolumen transakcji i znaczna intensywność ich napływu, samodzielność transakcji i kontraktów, rozliczenia w czasie, występowanie transakcji z datami efektywnymi, różnorodność typów transakcji, realizacja transakcji własnych oraz w imieniu klientów, wielowalutowość transakcji,

5

Cechy systemu informacyjnego banku: wielość algorytmów obsługi produktów tej samej klasy, duża złożoność produktów bankowych i instrumentów finansowych, wynikająca ze skomplikowanych algorytmów, znaczne obciążenie systemu zarówno obsługą transakcji w czasie rzeczywistym jak i dziennym przetwarzaniem wsadowym, występowanie aplikacyjnych pakietów zewnętrznych, wymagania bezbłędności działania oprogramowania aplikacyjnego oraz zabezpieczeń przed nieuprawnionym dostępem, zmienność rynku usług finansowych i związana z tym konieczność ciągłej modyfikacji produktów bankowych.

7

Wymagania stawiane systemowi informacyjnemu banku: DostępnośćAktualnośćWiarygodnośćPorównywalnośćNiezawodnośćElastycznośćWydajnośćEkonomiczność Czas reakcji systemu Stabilność systemu

8

Wymagania stawiane systemowi informacyjnemu banku (c.d.): PoufnośćBezpieczeństwo Łatwość użytkowania Otwartość systemu Orientacja na klienta Scentralizowany charakter przetwarzania Kompleksowość i spójność rozwiązania Wielowalutowość

: PoufnośćBezpieczeństwo Łatwość użytkowania Otwartość systemu Orientacja na klienta Scentralizowany charakter przetwarzania Kompleksowość i spójność rozwiązania Wielowalutowość")

9

Fazy rozwojowe informacyjnych systemów bankowych Innowacje w oferowaniu usług Operacyjne funkcje innowacji Faza przedwstępna (do 1955r) redukcja międzyrynkowych różnic cenowych różnic cenowych Zwiększona koordynacja pomiędzy centralą a oddziałami Specyficzne aplikacje bankowe (1956-1968) Zastosowanie komputerów Redukcja kosztu pracy wybranych działań Rozwój podstawowych aplikacji (1968- 1980) rozwój międzynarodowych systemów płatności bankomaty automatyzacja obliczeń w oddziałach pierwsze systemy czasu rzeczywistego Dyfuzja aplikacji (1980-1995) obsługa produktów dodatkowych np. ubezpieczeń, kredytów rozwój alternatywnych kanałów dystrybucji Eksplozja zastosowań (od roku 1995) redukcja kosztów operacyjnych bankowość internetowa i wirtualizacja działalności

redukcja kosztów operacyjnych bankowość internetowa i wirtualizacja działalności.")

10

Bankowość elektroniczna

11

Pojęcie bankowości elektronicznej związane jest z wykorzystaniem systemów informatyczno-komunikacyjnych do usprawnienia i przyspieszenia realizacji zleceń klientów banków, co prowadzi do przyspieszenia obiegu pieniądza bezgotówkowego. Pojęcie bankowości elektronicznej związane jest z wykorzystaniem systemów informatyczno-komunikacyjnych do usprawnienia i przyspieszenia realizacji zleceń klientów banków, co prowadzi do przyspieszenia obiegu pieniądza bezgotówkowego.

12

Istotą bankowości elektronicznej jest bezpośredni kontakt klienta z ośrodkiem obliczeniowym w banku.

13

Pojęcie elektronicznej bankowości odnosi się do produktów i usług bankowych opartych na przetwarzaniu i przesyłaniu danych w postaci cyfrowej, obejmującej teksty, dźwięki i obrazy.

14

Ujęcia bankowości elektronicznej Szerokie (rozmyte) Wąskie (ścisłe, ortodoksyjne)

Wąskie (ścisłe, ortodoksyjne)")

15

Bankowość elektroniczna „tradycyjna” bankowość elektroniczna Bankowość internetowa Bankowość wirtualna

16

Podział bankowości elektronicznej według rodzaju klientów Aktywność –Klienci aktywni –Klienci pasywni Stosunek do nowości –Poszukujący nowości –Szybko akceptujący nowości –Naśladowcy –Konserwatyści Styl życia –Mobilni –Tradycjonaliści –Poszukujący bezpieczeństwa –Hedoniści Stopień lojalności –Klienci o dużej lojalności –Klienci o małej lojalności –Klienci niewykazujący cech lojalności

17

Klasyfikacja bankowości elektronicznej według form komunikacji Bankowość modemowa, Bankowość telefoniczna: –Tradycyjna bankowość telefoniczna, –Bankowość mobilna; Bankowość terminalowa: –Bankomaty, –Elektroniczne terminale do akceptacji kart, –Kioski multimedialne; Bankowość telewizyjna, Bankowość internetowa –Bank wirtualny, –Bank z oddziałami świadczący usługi poprzez Internet, Elektroniczne instrumenty płatnicze: –Karty płatnicze, –Pieniądz elektroniczny.

18

Zakresy usług finansowych elektronicznej bankowości operacje pozafinansowe operacje pasywne operacje aktywne bezpieczne operacje aktywne

19

Elektroniczne płatności – możliwości wykorzystania systemów informatycznych i teletransmisyjnych do obsługi tradycyjnych i nowoczesnych systemów rozliczeń.

20

Biznes elektroniczny Płatności Bankowość elektroniczna Płatności elektroniczne Gospodarka elektroniczna

Podobne prezentacje