Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

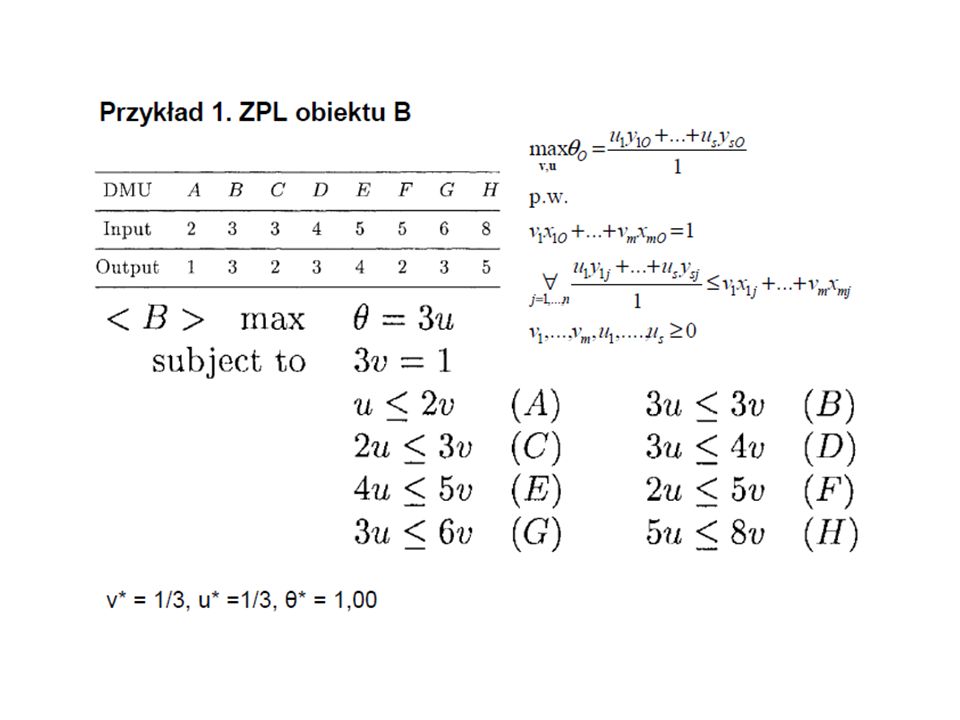

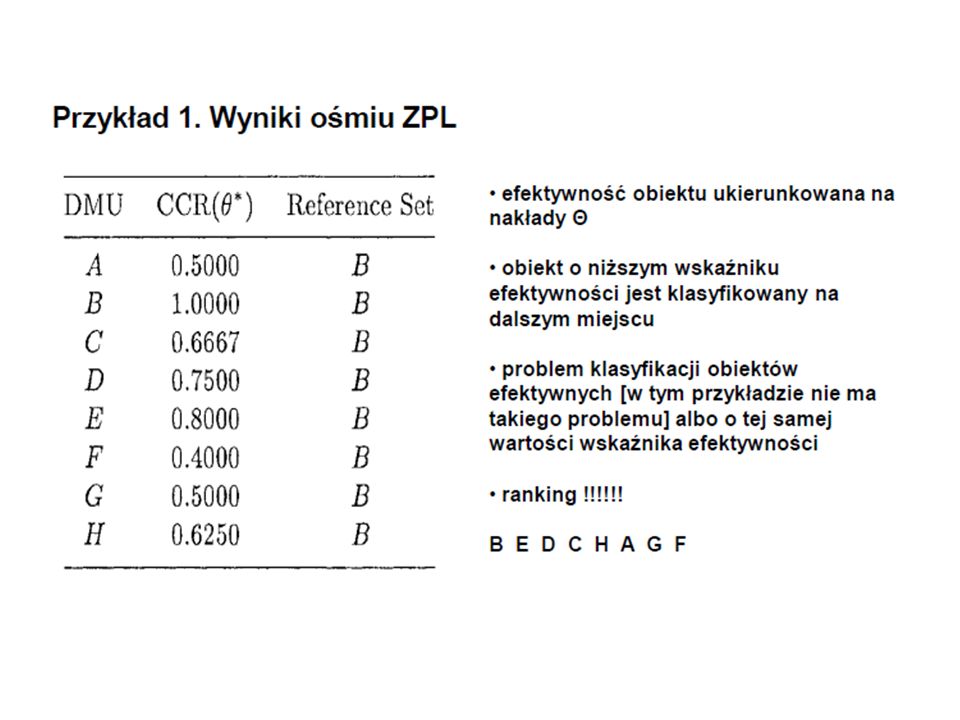

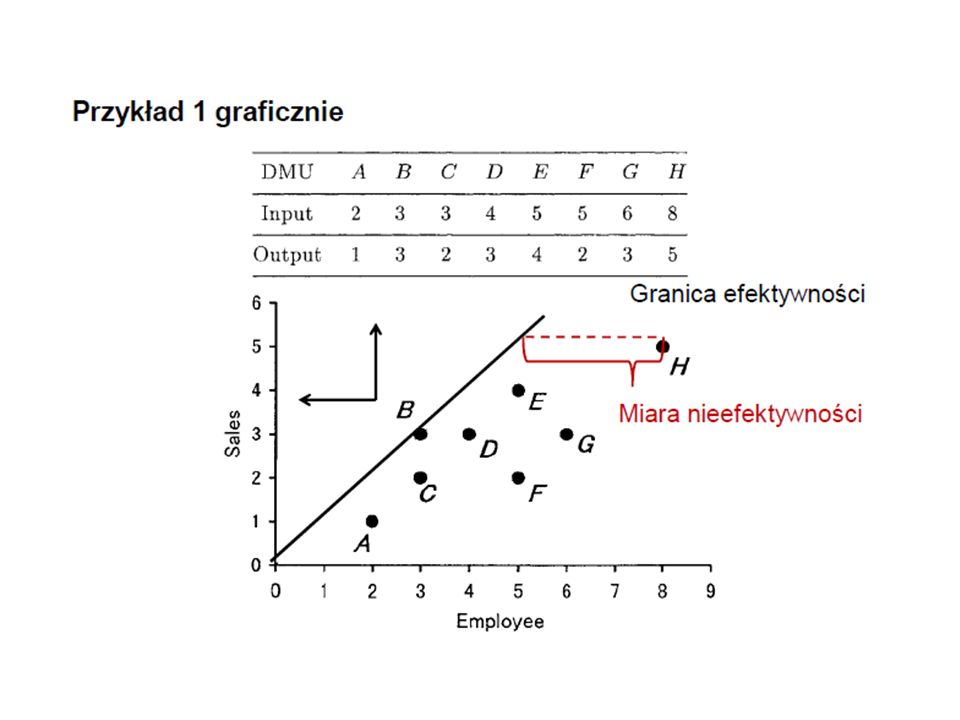

DMBO DEA

3

LUB Zmienne korzyści skali (Variable Returns to Scale) O2 O7 O6 O3 O4

Stałe Korzyści Skali (Constant Returns to Scale) O1

O1.")

4

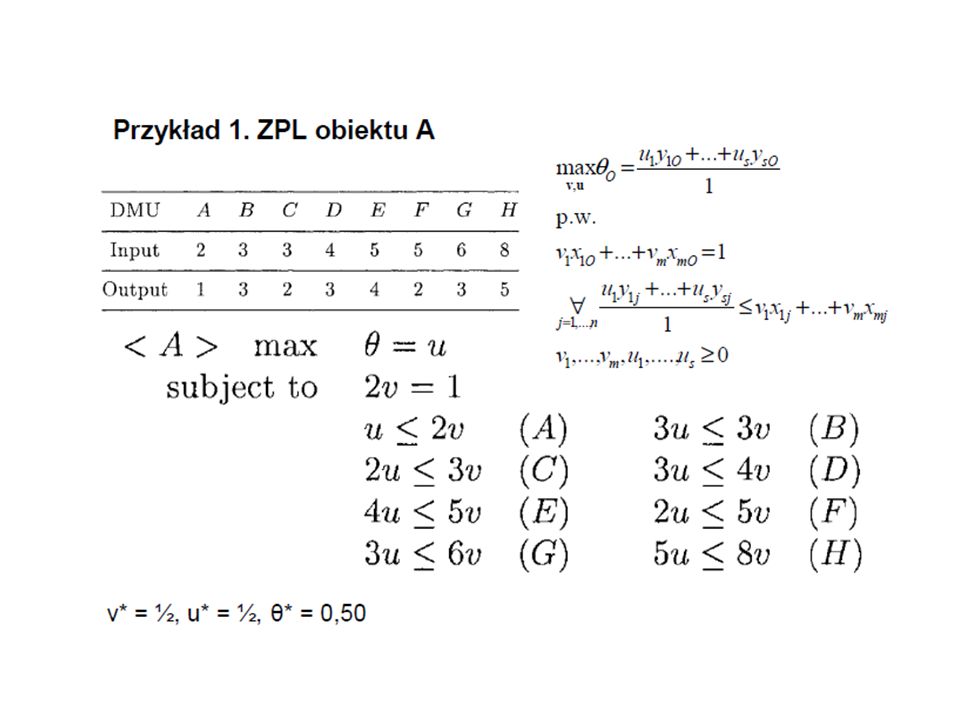

DEA przykład Rozważmy oddziały banku

Dla każdego mamy jedną miarę rezultatu (output) oraz jedną miarę nakładu (input) Oddział Transakcje osobiste ('000) Liczba pracowników Croydon 125 18 Dorking 44 16 Redhill 80 17 Reigate 23 11

oraz jedną miarę nakładu (input) Oddział. Transakcje osobiste ( 000) Liczba pracowników. Croydon Dorking Redhill Reigate")

5

Efektywność Oddziały zamieniają nakłady w rezultaty Oddział

Transakcje osobiste na pracownika ('000) Croydon 6.94 Dorking 2.75 Redhill 4.71 Reigate 2.09

Croydon Dorking Redhill Reigate")

6

Względna efektywność Ponieważ Croydon ma najwyższą efektywność, możemy porównać wszystkie oddziały względem Croydon Oddział Efektywność względna Croydon =6.94/6.94 = 100% Dorking =2.75/6.94 = 40% Redhill =4.71/6.94 = 68% Reigate =2.09/6.94 = 30%

7

Więcej rezultatów Rozważmy więcej rezultatów Oddział

Transakcje osobiste ('000) Transakcje biznesowe ('000) Liczba pracowników Croydon 125 50 18 Dorking 44 20 16 Redhill 80 55 17 Reigate 23 12 11

Transakcje biznesowe ( 000) Liczba pracowników. Croydon Dorking Redhill Reigate")

8

Efektywność Teraz mamy dwie “efektywności”: Oddział

Transakcje osobiste na pracownika ('000) Transakcje biznesowe na pracownika ('000) Croydon 6.94 2.78 Dorking 2.75 1.25 Redhill 4.71 3.24 Reigate 2.09 1.09

Transakcje biznesowe na pracownika ( 000) Croydon Dorking Redhill Reigate")

9

Analiza graficzna

10

Reigate Transakcje osobiste na pracownika 2090

Transakcje biznesowe na pracownika 1090 Nachylenie 2090/1090=1.92 1.92

11

Efektywność względna Efektywność względna dla Reigate

Dla Dorking = 43%

12

Efektywność względna Efektywność techniczna (technical efficiency)

Rozszerzona (bezwględna) efektywność wg Koopmans, Pareto: Jednostka jest w pełni efektywna, jeśli żaden z nakładów i rezultatów nie może być poprawiony bez pogorszenia któregoś z innych nakładów bądź rezultatów. Efektywność względna: Jednostka jest w pełni efektywna na podstawie dostępnych dowodów, jeśli wyniki innych jednostek nie wskazują na to, że któreś z nakładów lub rezultatów danej jednostki mogą być poprawione bez pogarszania innych nakładów lub rezultatów. Nie ma odniesienia do cen ani wag czynników produkcji oraz produktów. Nie trzeba też precyzować relacji między czynnikami produkcji i produktami. Jednostki dominujące Kierunek pożądany

efektywność wg Koopmans, Pareto: Jednostka jest w pełni efektywna, jeśli żaden z nakładów i rezultatów nie może być poprawiony bez pogorszenia któregoś z innych nakładów bądź rezultatów. Efektywność względna: Jednostka jest w pełni efektywna na podstawie dostępnych dowodów, jeśli wyniki innych jednostek nie wskazują na to, że któreś z nakładów lub rezultatów danej jednostki mogą być poprawione bez pogarszania innych nakładów lub rezultatów. Nie ma odniesienia do cen ani wag czynników produkcji oraz produktów. Nie trzeba też precyzować relacji między czynnikami produkcji i produktami. Jednostki dominujące. Kierunek pożądany.")

13

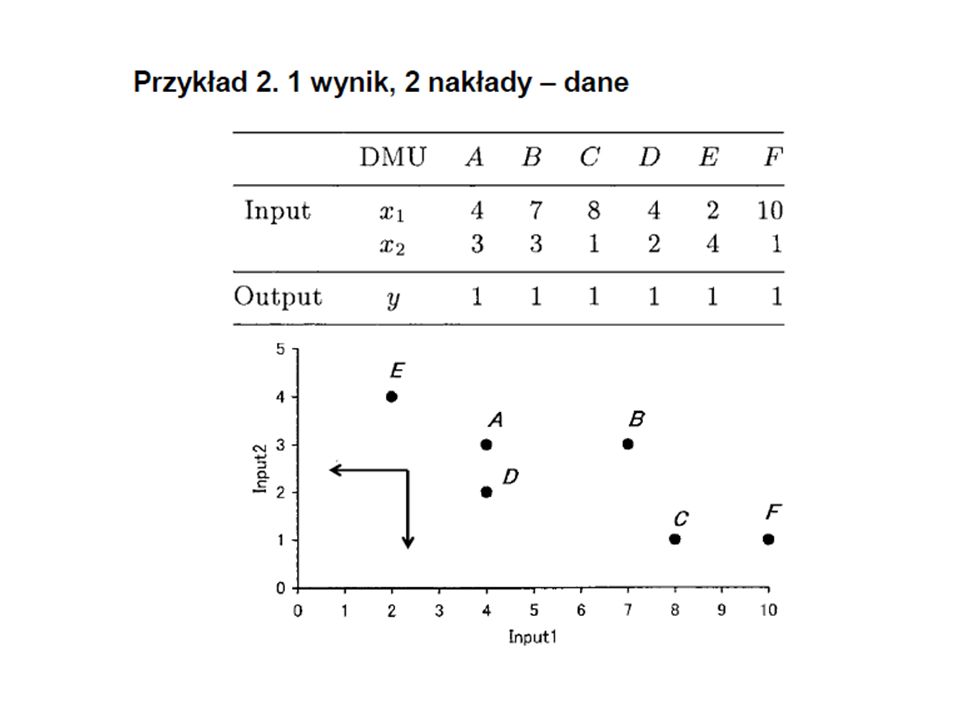

Jeśli wiemy, że jest technologia, która pozwala:

wykorzystując L jednostek pracy i K jednostek kapitału (nakłady) wyprodukować q0 jednostek produktu według: Kapitał Definicja efektywności technicznej: Wyprodukuj dany poziom produktu przy minimalnym poziomie nakładów. Praca Kapitał Wtedy możemy mierzyć nieefektywność, np. przypuśćmy, że jednostka A produkuje q0 produktu wówczas OA’/OA to efektywność jednostki A A A’ O Praca

wyprodukować q0 jednostek produktu według: Kapitał. Definicja efektywności technicznej: Wyprodukuj dany poziom produktu przy minimalnym poziomie nakładów. Praca. Kapitał. Wtedy możemy mierzyć nieefektywność, np. przypuśćmy, że jednostka A produkuje q0 produktu. wówczas OA’/OA to efektywność jednostki A. A. A’ O. Praca.")

14

Podejście DEA E, F, G, H, I to efektywna granica [efficient frontier]

Kapitał C Izokwanta funkcji produkcji nie jest znana bezpośrednio DEA estymuje ją z dostępnych danych, wykorzystując interpolację przedziałami liniową Załóżmy, że firmy A, B, C, D, E, F, G, H, I wszystkie produkują q0 E B A F D G H I O Praca

![Podejście DEA E, F, G, H, I to efektywna granica [efficient frontier]](http://slideplayer.pl/slide/826200/2/images/14/Podej%C5%9Bcie+DEA+E%2C+F%2C+G%2C+H%2C+I+to+efektywna+granica+%5Befficient+frontier%5D.jpg "Kapitał. C. Izokwanta funkcji produkcji nie jest znana bezpośrednio. DEA estymuje ją z dostępnych danych, wykorzystując interpolację przedziałami liniową. Załóżmy, że firmy A, B, C, D, E, F, G, H, I wszystkie produkują q0. E. B. A. F. D. G. H. I. O. Praca.")

15

Efektywność wg DEA Efektywność A wg DEA to OA’/OA

E, F, G, H, I to efektywna granica [efficient frontier] Kapitał C E B A F D A’ G H I O Praca Efektywność A wg DEA to OA’/OA A’ to cel bądź cień A Jest liniową kombinacją F i G

16

Dodajemy parę oddziałów

Transakcje osobiste na pracownika ('000) Transakcje biznesowe na pracownika ('000) Croydon 6.94 2.78 Dorking 2.75 1.25 Redhill 4.71 3.24 Reigate 2.09 1.09 A 1.23 2.92 B 4.43 2.23 C 3.32 2.81 D 3.70 2.68 E 3.34 2.96

Transakcje biznesowe na pracownika ( 000) Croydon Dorking Redhill Reigate A B C D E")

17

Dodajemy oddział F Oddział F ma 1000 transakcji osobistych/prac

Oraz 6000 transkacji biznesowych/prac

18

Dodajemy oddział G Oddział Transakcje osobiste na pracownika ('000)

Transakcje biznesowe na pracownika ('000) Croydon 6.94 2.78 Dorking 2.75 1.25 Redhill 4.71 3.24 Reigate 2.09 1.09 A 1.23 2.92 B 4.43 2.23 C 3.32 2.81 D 3.70 2.68 E 3.34 2.96 F 1.00 6.00 G 5.00

Croydon Dorking Redhill Reigate A B C D E F G")

19

Efektywny nie musi zwyciężać w żadnej kategorii

20

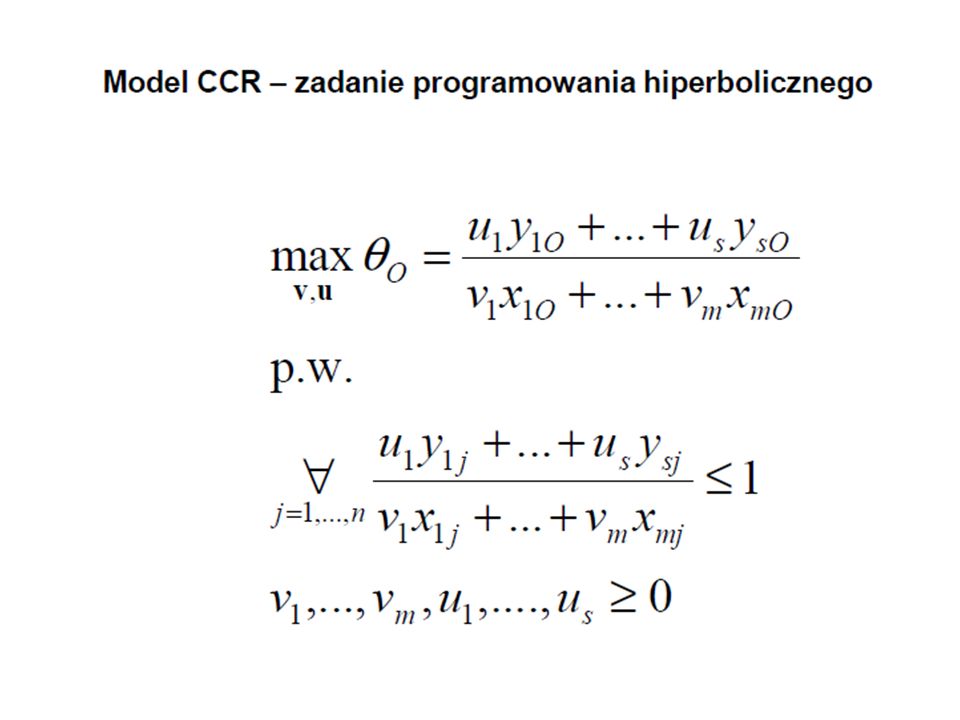

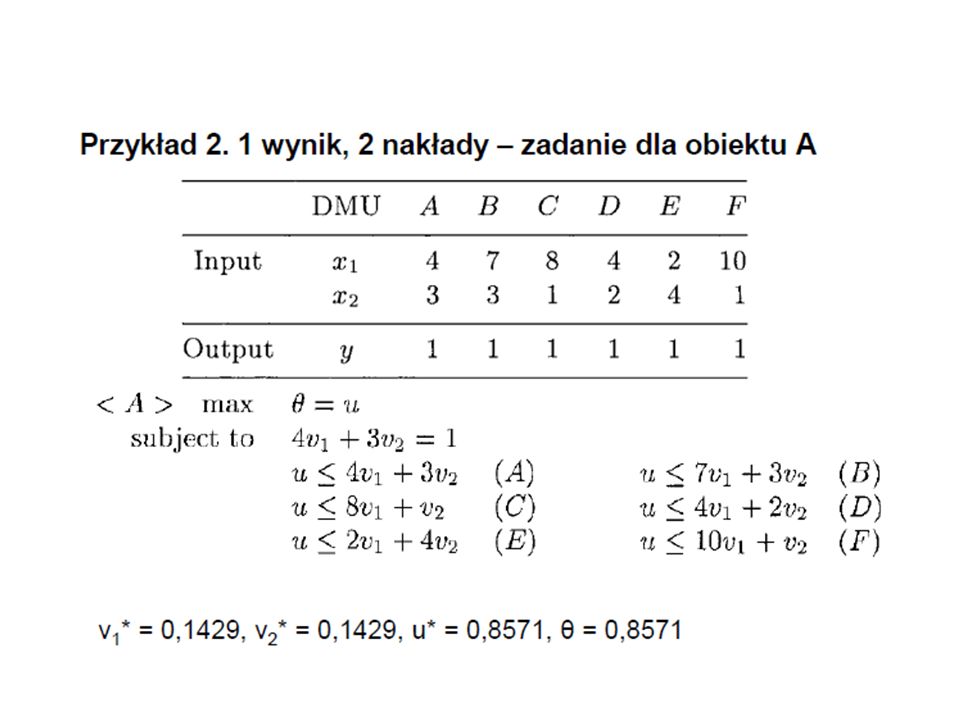

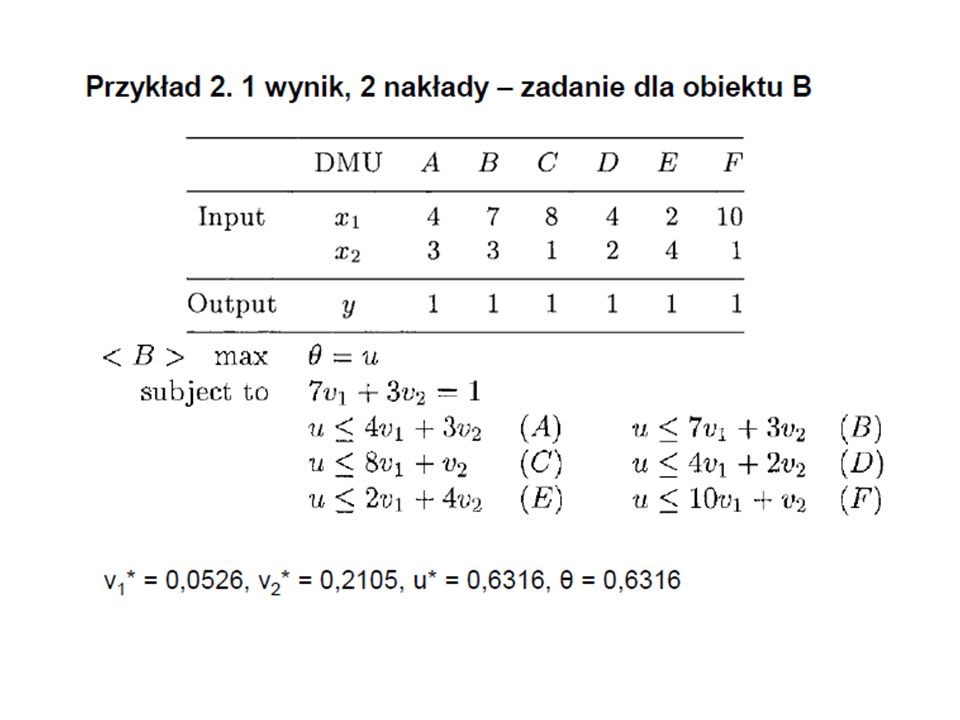

Stałe korzyści skali (CCR)– problem prymalny

– problem prymalny")

31

F jest efektywne tylko w sensie słabym

32

Stałe i zmienne korzyści skali (CRS i VRS): dekompozycja na efektywność skali oraz czystą techniczną efektywność

: dekompozycja na efektywność skali oraz czystą techniczną efektywność")

33

Problem prymalny Multiplier model: Problem dualny: Envelopment model:

34

Założenie “strong disposal”

Ignoruje obecność niezerowych zmiennych niedoboru/nadwyżki (slack variables) Różne rozwiązania mogą mieć niezerowe zmienne niedoboru/nadwyżki lub ich nie mieć Dlatego stosuje się 2 fazę w problemie dulanym, w której maksymalizujemy te zmienne:

Różne rozwiązania mogą mieć niezerowe zmienne niedoboru/nadwyżki lub ich nie mieć. Dlatego stosuje się 2 fazę w problemie dulanym, w której maksymalizujemy te zmienne:")

35

Pierwsza i druga faza problemu dualnego może być zapisana łącznie i rozwiązana w dwóch krokach

36

Model zorientowany na nakłady rezultaty

37

Przykład: Zorientowany na nakłady problem dualny dla P5

38

Zorientowany na nakłady problem prymalny

39

Wyniki

40

Projekcja na linię efektywną w modelu zorientowanym na nakłady

41

Projekcja na linię efektywną w modelu zorientowanym na rezultaty

42

Następny przykład

43

Model BBC (zmienne korzyści skali): problem dualny dla jednostki 5

Efektywność techniczna dla DMU5 może być osiągnięta dla DMU2, które leży na efektywnej linii

44

DMU 4 jest efektywny w sensie słabym

3) Taki sam problem dla DMU4 daje:

Taki sam problem dla DMU4 daje:")

45

Jak interpretować wagi?

Załóżmy, że badamy jednostkę o efektywności mniejszej niż 1 Załóżmy, że , reszta wag jest zerowa Wówczas produkt cienia jednostki, którą badamy to A nakłady cienia jednostki, którą badamy to:

Podobne prezentacje

>")