Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Kontrola zarządcza w szkole/placówce V Kongres Zarządzania Oświatą, Ewa Halska

2

Kontrola zarządcza obejmuje swoim zakresem wszystkie aspekty działalności jednostki. Podstawowym elementem kontroli zarządczej jest odpowiedzialność każdego kierownika jednostki za wdrożenie i monitorowanie takich elementów kontroli zarządczej, aby jednostka osiągała wyznaczone jej cele w sposób zgodny z prawem, efektywny, oszczędny i terminowy. V Kongres Zarządzania Oświatą,

3

3) kierownika jednostki.

Zgodnie z art. 69 nowej ustawy o finansach publicznych zapewnienie funkcjonowania adekwatnej, skutecznej i efektywnej kontroli zarządczej należy do obowiązków: 1) ministra w kierowanych przez niego działach administracji rządowej, zwanego dalej "ministrem kierującym działem", z zastrzeżeniem ust. 2; 2) wójta, burmistrza, prezydenta miasta, przewodniczącego zarządu jednostki samorządu terytorialnego; 3) kierownika jednostki. Komentarz: Jak wynika z przytoczonego wyżej przepisu dyrektor jest odpowiedzialny za funkcjonowanie I poziomu kontroli zarządczej w kierowanej przez niego szkole lub placówce.

ministra w kierowanych przez niego działach administracji rządowej, zwanego dalej ministrem kierującym działem , z zastrzeżeniem ust. 2; 2) wójta, burmistrza, prezydenta miasta, przewodniczącego zarządu jednostki samorządu terytorialnego; 3) kierownika jednostki. Komentarz: Jak wynika z przytoczonego wyżej przepisu dyrektor jest odpowiedzialny za funkcjonowanie I poziomu kontroli zarządczej w kierowanej przez niego szkole lub placówce.")

4

Odpowiedzialność dyrektora szkoły lub placówki oświatowej - uofp

Zadania dyrektora zorganizowanie systemu kontroli zarządczej w szkole, wyznaczenie osób do nadzoru nad systemem kontroli, wyznaczenie pracowników do wykonywania kontroli, wprowadzenie do użytku wewnętrznego zasad kontroli zarządczej, monitorowanie oraz ocena systemu. Zgodnie z nowelizacją ustawy dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (Dz. U. z 2005 r. Nr 14, poz ze zm.), niewypełnienie lub niewłaściwa realizacja obowiązków w zakresie kontroli zarządczej objęta jest odpowiedzialnością za naruszenie dyscypliny finansów publicznych. 4 4

, niewypełnienie lub niewłaściwa realizacja obowiązków w zakresie kontroli zarządczej objęta jest odpowiedzialnością za naruszenie dyscypliny finansów publicznych")

5

Delikt finansowy dopuszczenie do uszczuplenia wpływów należnych Skarbowi Państwa, jednostce samorządu terytorialnego lub innej jednostce sektora finansów publicznych wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli zarządczej (art. 5 ust. 2), dopuszczenie do dokonania wydatku powodującego przekroczenie kwoty wydatków ustalonej w rocznym planie finansowym jednostki wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli zarządczej (art. 11 ust. 2), dopuszczenie do niewykonania zobowiązania jednostki, którego termin płatności upłynął, wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli zarządczej (art. 16 ust. 2), dopuszczenie do popełnienia naruszenia dyscypliny finansów publicznych, związanego z udzieleniem zamówienia publicznego wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli zarządczej (art. 17 ust. 7), dopuszczenie przez kierownika jednostki sektora finansów publicznych do popełnienia naruszenia dyscypliny finansów publicznych związanego z udzieleniem koncesji na roboty budowlane lub usługi, wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli zarządczej (art. 17a ust. 5).

, dopuszczenie do dokonania wydatku powodującego przekroczenie kwoty wydatków ustalonej w rocznym planie finansowym jednostki wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli zarządczej (art. 11 ust. 2), dopuszczenie do niewykonania zobowiązania jednostki, którego termin płatności upłynął, wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli zarządczej (art. 16 ust. 2), dopuszczenie do popełnienia naruszenia dyscypliny finansów publicznych, związanego z udzieleniem zamówienia publicznego wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli zarządczej (art. 17 ust. 7), dopuszczenie przez kierownika jednostki sektora finansów publicznych do popełnienia naruszenia dyscypliny finansów publicznych związanego z udzieleniem koncesji na roboty budowlane lub usługi, wskutek zaniedbania lub niewypełnienia obowiązków w zakresie kontroli zarządczej (art. 17a ust. 5).")

6

Cele kontroli zarządczej - rozdział 6 ustawy o fp

Celem kontroli zarządczej jest zapewnienie w szczególności: 1) zgodności działalności z przepisami prawa oraz procedurami wewnętrznymi, 2) skuteczności i efektywności działania, 3) wiarygodności sprawozdań, 4) ochrony zasobów, 5) przestrzegania i promowania zasad etycznego postępowania, 6) efektywności i skuteczności przepływu informacji, 7) zarządzania ryzykiem. art. 68 ust. 2

zgodności działalności z przepisami prawa oraz procedurami wewnętrznymi, 2) skuteczności i efektywności działania, 3) wiarygodności sprawozdań, 4) ochrony zasobów, 5) przestrzegania i promowania zasad etycznego postępowania, 6) efektywności i skuteczności przepływu informacji, 7) zarządzania ryzykiem. art. 68 ust. 2.")

7

Kontrola wewnętrzna w szkole/placówce

kontrola prowadzona przez dyrektora na mocy ustawy o systemie oświaty dookreślona w rozporządzeniu o nadzorze pedagogicznym, kontrola zarządcza prowadzona na mocy ustawy o finansach publicznych.

8

Przykład – pamiętaj, nie gotowiec!

Zarządzenie Nr Dyrektora ……… w ………… z dnia w sprawie ustalenia form i zasad kontroli wewnętrznej. § 1 Na podstawie § … Statutu Szkoły………….. ustalam formę i zasady kontroli wewnętrznej. § 2 Kontrolę wewnętrzną realizowaną w szkole stanowi: Kontrola zarządcza – prowadzona na podstawie art. 53 w zw. z art. 69 ustawy z dnia 27 sierpnia 2009r. o finansach publicznych (Dz. U. Nr 157, poz.1240 ze zm.), Nadzór pedagogiczny – sprawowany na podstawie § 20 rozporządzenia Ministra Edukacji Narodowej z dnia 7 października 2009r. w sprawie nadzoru pedagogicznego (Dz. U. Nr 168, poz. 1324). § 3 1. Zasady i tryb prowadzenia kontroli wymienionej w § 2 ust. 1 określają zasady kontroli zarządczej wprowadzone odrębnym zarządzeniem. 2. Szczegółowe zasady oraz tryb sprawowania nadzoru pedagogicznego określa plan nadzoru pedagogicznego opracowywany na każdy rok szkolny. 3. Zobowiązuję pracowników do zapoznania się z wymienionymi w ust. 1 i 2 dokumentami, potwierdzenia faktu podpisem oraz stosowania przyjętych w nich uregulowań.

, Nadzór pedagogiczny – sprawowany na podstawie § 20 rozporządzenia Ministra Edukacji Narodowej z dnia 7 października 2009r. w sprawie nadzoru pedagogicznego (Dz. U. Nr 168, poz. 1324). § Zasady i tryb prowadzenia kontroli wymienionej w § 2 ust. 1 określają zasady kontroli zarządczej wprowadzone odrębnym zarządzeniem. 2. Szczegółowe zasady oraz tryb sprawowania nadzoru pedagogicznego określa plan nadzoru pedagogicznego opracowywany na każdy rok szkolny. 3. Zobowiązuję pracowników do zapoznania się z wymienionymi w ust. 1 i 2 dokumentami, potwierdzenia faktu podpisem oraz stosowania przyjętych w nich uregulowań.")

9

3) wniosków pokontrolnych.

§ 4 1. Zobowiązuję osoby upoważnione do prowadzenia kontroli wewnętrznej na podstawie wymienionych w § 3 dokumentów do niezwłocznego przekładania na piśmie: 1) informacji o wszelkich nieprawidłowościach, stwierdzonych podczas sprawowanej kontroli bieżącej, 2) sprawozdań półrocznych z przeprowadzonych zgodnie z planem kontroli okresowych, 3) wniosków pokontrolnych. 2. Zobowiązuję osoby sprawujące kontrolę wewnętrzną do składania wniosków ukierunkowanych na stałe podnoszenie jakości pracy Szkoły poprzez podnoszenie sprawności organizacyjnej i eliminowanie stwierdzonych nieprawidłowości. § 5 W przypadku wystąpienia konieczności zlecenia kontroli doraźnej pracownikowi niewymienionemu w zasadach kontroli zarządczej – do jej przeprowadzenia zostanie wydane upoważnienie na piśmie. § 6 Zarządzenie wchodzi w życie z dniem podpisania. …………………………………..……… ………………………………………………………………. miejscowość i data podpis dyrektora

informacji o wszelkich nieprawidłowościach, stwierdzonych podczas sprawowanej kontroli bieżącej, 2) sprawozdań półrocznych z przeprowadzonych zgodnie z planem kontroli okresowych, 3) wniosków pokontrolnych. 2. Zobowiązuję osoby sprawujące kontrolę wewnętrzną do składania wniosków ukierunkowanych na stałe podnoszenie jakości pracy Szkoły poprzez podnoszenie sprawności organizacyjnej i eliminowanie stwierdzonych nieprawidłowości. § 5. W przypadku wystąpienia konieczności zlecenia kontroli doraźnej pracownikowi niewymienionemu w zasadach kontroli zarządczej – do jej przeprowadzenia zostanie wydane upoważnienie na piśmie. § 6. Zarządzenie wchodzi w życie z dniem podpisania. …………………………………..……… ………………………………………………………………. miejscowość i data podpis dyrektora.")

10

Regulamin powinien uwzględniać:

O czym warto pamiętać: Regulamin (procedura, instrukcja) kontroli zarządczej jest dokumentem ustalającym organizację zakres i obowiązki. Nie należy w nim opisywać definicji, ogólnych zasad i metod kontroli lecz konkretne rozwiązania obowiązujące w szkole/placówce uwzględniające potrzeby oraz rodzaj i specyfikę działalności danej szkoły czy placówki. Regulamin kontroli zarządczej można wprowadzić zarządzeniem i zobowiązać pracowników do zapoznania się z jego zapisami. Kontrola prowadzona w szkole/placówce powinna być dokumentowana np. w księdze kontroli wewnętrznej. Regulamin powinien uwzględniać: Zakres i zadania kontroli Organizację kontroli zawierającą: - zakres kontroli funkcjonowania komórek organizacyjnych/stanowisk – w przypadku szkoły mogą to być np.: biblioteka, pomieszczenia administracyjne, dydaktyczne i gospodarcze, ale także gospodarka składnikami majątku, - przedmiot czynności kontrolnych w poszczególnych komórkach organizacyjnych. Rodzaje dokumentów, w tym badanych pod względem merytorycznym, formalnym i rachunkowym.

kontroli zarządczej jest dokumentem ustalającym organizację zakres i obowiązki. Nie należy w nim opisywać definicji, ogólnych zasad i metod kontroli lecz konkretne rozwiązania obowiązujące w szkole/placówce uwzględniające potrzeby oraz rodzaj i specyfikę działalności danej szkoły czy placówki. Regulamin kontroli zarządczej można wprowadzić zarządzeniem i zobowiązać pracowników do zapoznania się z jego zapisami. Kontrola prowadzona w szkole/placówce powinna być dokumentowana np. w księdze kontroli wewnętrznej. Regulamin powinien uwzględniać: Zakres i zadania kontroli. Organizację kontroli zawierającą: - zakres kontroli funkcjonowania komórek organizacyjnych/stanowisk – w przypadku szkoły mogą to być np.: biblioteka, pomieszczenia administracyjne, dydaktyczne i gospodarcze, ale także gospodarka składnikami majątku, - przedmiot czynności kontrolnych w poszczególnych komórkach organizacyjnych. Rodzaje dokumentów, w tym badanych pod względem merytorycznym, formalnym i rachunkowym.")

11

Przepisy oraz wytyczne przydatne przy tworzeniu systemu kontroli

Ustawa o finansach publicznych - ( Dz. U. z 2009r. Nr 157, poz.1240 ze zm.) ustawy m.in. : o rachunkowości, prawo zamówień publicznych, o pracownikach samorządowych, o systemie oświaty, Karta Nauczyciela oraz przepisy wykonawcze do ustaw oraz wytyczne: Standardy kontroli zarządczej ogłoszone w Komunikacie nr 23 Ministra Finansów z dnia 16 grudnia 2009 r. (Dz. Urz. MF, Nr 15, poz. 84): A - środowisko wewnętrzne, B - cele i zarządzanie ryzykiem, C - mechanizmy kontroli, D - informacja i komunikacja, E - monitorowanie i ocena. Wytyczne do samooceny kontroli finansowej w jednostce sektora finansów publicznych z maja 2007r opublikowane na stronie MF

ustawy m.in. : o rachunkowości, prawo zamówień publicznych, o pracownikach samorządowych, o systemie oświaty, Karta Nauczyciela oraz przepisy wykonawcze do ustaw. oraz wytyczne: Standardy kontroli zarządczej ogłoszone w Komunikacie nr 23 Ministra Finansów z dnia 16 grudnia 2009 r. (Dz. Urz. MF, Nr 15, poz. 84): A - środowisko wewnętrzne, B - cele i zarządzanie ryzykiem, C - mechanizmy kontroli, D - informacja i komunikacja, E - monitorowanie i ocena. Wytyczne do samooceny kontroli finansowej w jednostce sektora finansów publicznych z maja 2007r opublikowane na stronie MF. const=7&dzial=290&wysw=4&sub=sub3.")

12

Przykładowe obszary podlegające kontroli zarządczej

organizacja prawna szkoły, efektywność zarządzania zasobami ludzkimi, gospodarowanie finansami i mieniem z uwzględnieniem ZFŚS szeroko pojęta problematyka BHP. V Kongres Zarządzania Oświatą,

13

Przykładowe zagadnienia kontroli

Realizacja zadań (dydaktycznych, wychowawczych i opiekuńczych) zgodnie z zatwierdzonym projektem organizacji szkoły, kierunkami pracy i statutem. Realizacja wszystkich zadań przez pracowników zgodnie z ich zakresami czynności. Realizacja nałożonych na pracowników zadań dodatkowych. Przestrzeganie dyscypliny pracy przez wszystkich pracowników. Realizacja uchwał Rady Pedagogicznej. Polityka kadrowa i prowadzenie spraw w zakresie uprawnień pracowników i obowiązków pracodawcy (zatrudnienie, wynagrodzenie, dokumentacja, ZFŚS). Kontrola przed zagrożeniami. Gospodarka finansowa zgodnie z zatwierdzonym planem finansowym szkoły. Ustalenia kierunków wydatkowania i pozyskiwania środków finansowych budżetowych i pozabudżetowych. Prowadzenie dokumentacji księgowej. Prowadzenie w szkole zamówień publicznych.

zgodnie z zatwierdzonym projektem organizacji szkoły, kierunkami pracy i statutem. Realizacja wszystkich zadań przez pracowników zgodnie z ich zakresami czynności. Realizacja nałożonych na pracowników zadań dodatkowych. Przestrzeganie dyscypliny pracy przez wszystkich pracowników. Realizacja uchwał Rady Pedagogicznej. Polityka kadrowa i prowadzenie spraw w zakresie uprawnień pracowników i obowiązków pracodawcy (zatrudnienie, wynagrodzenie, dokumentacja, ZFŚS). Kontrola przed zagrożeniami. Gospodarka finansowa zgodnie z zatwierdzonym planem finansowym szkoły. Ustalenia kierunków wydatkowania i pozyskiwania środków finansowych budżetowych i pozabudżetowych. Prowadzenie dokumentacji księgowej. Prowadzenie w szkole zamówień publicznych.")

14

Zarządzenie Nr .......... Przykład – pamiętaj, nie gotowiec!

Dyrektora ……………………… w ………… z dnia w sprawie ustalenia zasad i funkcjonowania kontroli zarządczej w Szkole………… Na podstawie art. 69 ust. 1 pkt 3 ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Nr 157, poz ze. zm.) zarządzam, co następuje: § 1 Kontrola zarządcza stanowi ogół działań podejmowanych w Szkole dla zapewnienia realizacji celów i zadań w sposób zgodny z prawem, efektywny, oszczędny i terminowy. § 2 Kontrola zarządcza przeprowadzana jest w celu zapewnienia zgodności działalności z obowiązującymi przepisami prawa oraz procedurami wewnętrznymi, skuteczności i efektywności działania, wiarygodności sprawozdań, ochrony zasobów, przestrzegania i promowania zasad etycznego postępowania, efektywności i skuteczności przepływu informacji oraz zarządzania ryzykiem.

zarządzam, co następuje: § 1 Kontrola zarządcza stanowi ogół działań podejmowanych w Szkole dla zapewnienia realizacji celów i zadań w sposób zgodny z prawem, efektywny, oszczędny i terminowy. § 2 Kontrola zarządcza przeprowadzana jest w celu zapewnienia zgodności działalności z obowiązującymi przepisami prawa oraz procedurami wewnętrznymi, skuteczności i efektywności działania, wiarygodności sprawozdań, ochrony zasobów, przestrzegania i promowania zasad etycznego postępowania, efektywności i skuteczności przepływu informacji oraz zarządzania ryzykiem.")

15

§ 3 1. Formy organizacyjne kontroli zarządczej: 1) samokontrola prawidłowości wykonywania własnej pracy (do samokontroli zobowiązani są wszyscy pracownicy), 2) kontrola sprawowana z urzędu przez pracowników sprawujących funkcje kierownicze. 2. Osoby zobowiązane do prowadzenia kontroli zarządczej: 1) dyrektor szkoły, 2) wicedyrektor szkoły, 3) referent ds. uczniów/sekretarz szkoły, 4) księgowy szkoły, 5) kierownik gospodarczy, 6) specjalista ds. kadr, 7) inspektor BHP, 8) higienistka szkolna, 9) inni pracownicy lub komisje kontrolne powołane przez dyrektora dla prowadzenia doraźnych kontroli. 3. Zadania kontrolne wykonywane przez poszczególnych pracowników są określone w imiennych zakresach czynności, imiennych upoważnieniach oraz przepisach wewnętrznych wprowadzonych odrębnymi zarządzeniami, w szczególności w zakresie: polityki rachunkowości, instrukcji sporządzania, obiegu i kontroli dokumentów księgowych, polityce ochrony danych osobowych, ………..

samokontrola prawidłowości wykonywania własnej pracy (do samokontroli zobowiązani są wszyscy pracownicy), 2) kontrola sprawowana z urzędu przez pracowników sprawujących funkcje kierownicze. 2. Osoby zobowiązane do prowadzenia kontroli zarządczej: 1) dyrektor szkoły, 2) wicedyrektor szkoły, 3) referent ds. uczniów/sekretarz szkoły, 4) księgowy szkoły, 5) kierownik gospodarczy, 6) specjalista ds. kadr, 7) inspektor BHP, 8) higienistka szkolna, 9) inni pracownicy lub komisje kontrolne powołane przez dyrektora dla prowadzenia doraźnych kontroli. 3. Zadania kontrolne wykonywane przez poszczególnych pracowników są określone w imiennych zakresach czynności, imiennych upoważnieniach oraz przepisach wewnętrznych wprowadzonych odrębnymi zarządzeniami, w szczególności w zakresie: polityki rachunkowości, instrukcji sporządzania, obiegu i kontroli dokumentów księgowych, polityce ochrony danych osobowych, ………..")

16

1. Wyniki kontroli zarządczej umożliwiają ocenę:

§ 4 1. Wyniki kontroli zarządczej umożliwiają ocenę: 1) stopnia i form realizacji statutowych zadań szkoły, 2) prawidłowości realizacji zadań przez poszczególne stanowiska szkoły, 3) prawidłowości realizacji zadań przez poszczególnych pracowników. 2. Wyniki kontroli zarządczej stanowią podstawę podejmowania decyzji w sprawach: 1) stosowania systemu wyróżnień i kar, 2) ustalania wysokości premii i dodatków motywacyjnych, 3) przyznawania nagród za szczególne osiągnięcia w pracy, 4) typowania pracowników do odznaczeń, 5) przeszeregowania pracowników, 6) modyfikacji działań doskonalących funkcjonowanie systemu kontroli zarządczej. 3. Działalność kontrolna w zakresie nadzoru pedagogicznego prowadzona jest niezależnie od działań wynikających z realizacji planu nadzoru. 4. Potwierdzeniem prowadzenia kontroli dokumentów jest wpisanie daty i czytelny podpis osoby kontrolującej w poddanej kontroli dokumentacji.

stopnia i form realizacji statutowych zadań szkoły, 2) prawidłowości realizacji zadań przez poszczególne stanowiska szkoły, 3) prawidłowości realizacji zadań przez poszczególnych pracowników. 2. Wyniki kontroli zarządczej stanowią podstawę podejmowania decyzji w sprawach: 1) stosowania systemu wyróżnień i kar, 2) ustalania wysokości premii i dodatków motywacyjnych, 3) przyznawania nagród za szczególne osiągnięcia w pracy, 4) typowania pracowników do odznaczeń, 5) przeszeregowania pracowników, 6) modyfikacji działań doskonalących funkcjonowanie systemu kontroli zarządczej. 3. Działalność kontrolna w zakresie nadzoru pedagogicznego prowadzona jest niezależnie od działań wynikających z realizacji planu nadzoru. 4. Potwierdzeniem prowadzenia kontroli dokumentów jest wpisanie daty i czytelny podpis osoby kontrolującej w poddanej kontroli dokumentacji.")

17

Data i podpis dyrektora

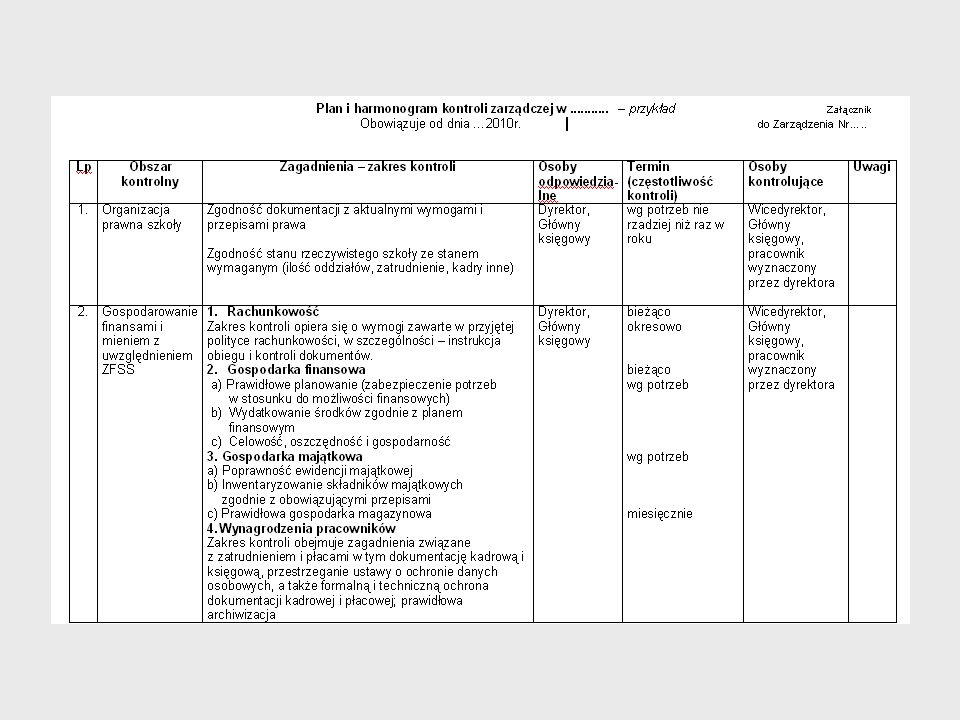

5. W przypadku ujawnienia podczas kontroli nieprawidłowości przebiegu operacji gospodarczych i finansowych oraz związanych z nimi dokumentami osoba kontrolująca obowiązana jest przedsięwziąć, w ramach kompetencji, niezbędne środki zmierzające do usunięcia wykrytych nieprawidłowości lub powiadomić niezwłocznie dyrektora. 6. W przypadku ujawnienia podczas kontroli nadużycia lub innego czynu mającego znamiona przestępstwa, osoba kontrolująca obowiązana jest powiadomić niezwłocznie dyrektora szkoły oraz zabezpieczyć dokumenty i przedmioty stanowiące dowód tego czynu. 7. Osoby pełniące funkcje kierownicze obowiązane są: 1) realizować plan kontroli zarządczej na I i II semestr roku szkolnego, 2) przedstawić dyrektorowi wnioski i uwagi prowadzonej działalności kontrolnej, 3) opracować wnioski dotyczące nagradzania, wyróżniania i karania pracowników w oparciu o udokumentowane wyniki przeprowadzonych kontroli. 8. Dokumentację kontroli zarządczej stanowi w szczególności: 1) książka kontroli wewnętrznej, 2) notatka lub protokół z przeprowadzonej kontroli. § 5 Zarządzenie wchodzi w życie z dniem podpisania. ……………….………………………. Data i podpis dyrektora Załącznik: Plan i harmonogram kontroli zarządczej

realizować plan kontroli zarządczej na I i II semestr roku szkolnego, 2) przedstawić dyrektorowi wnioski i uwagi prowadzonej działalności kontrolnej, 3) opracować wnioski dotyczące nagradzania, wyróżniania i karania pracowników w oparciu o udokumentowane wyniki przeprowadzonych kontroli. 8. Dokumentację kontroli zarządczej stanowi w szczególności: 1) książka kontroli wewnętrznej, 2) notatka lub protokół z przeprowadzonej kontroli. § 5. Zarządzenie wchodzi w życie z dniem podpisania. ……………….………………………. Data i podpis dyrektora. Załącznik: Plan i harmonogram kontroli zarządczej.")

19

V Kongres Zarządzania Oświatą, 22-24.09.2010 www.oskko.edu.pl/kongres/

20

Dziękuję ewa.halska@oskko.edu.pl

V Kongres Zarządzania Oświatą,

Podobne prezentacje