Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Wrocław, dn. 25-03-2010 r.

2

dr A. Fesnak (wiceprezes Polskiej Izby Pośredników Ubezpieczeniowych i Finansowych, wykładowca Europejskiej Akademii Planowania Finansowego i Akademii Ekonomicznej): Zdrowy finansowo człowiek prowadzi zdrowy finansowy tryb życia. A to znaczy, że liczy, kalkuluje i układa plany. Najpierw tworzy swój budżet, potem go oblicza, kalkuluje i realizuje. Zdrowy finansowo człowiek tworzy własne plany i strategie finansowe dla siebie. Zawsze cześć pieniędzy inwestuje. Ponadto kształci się w sprawach finansowych oraz inwestycjach. Czyta na ten temat, uczęszcza na kursy. Zastanawia się jak zarobić żeby zainwestować - a nie jak zrobić żeby wydać. Ogranicza koszty. Pozbywa się złych długów – bezsensownych zakupów kartą kredytową - bo było tanio.

: Zdrowy finansowo człowiek prowadzi zdrowy finansowy tryb życia. A to znaczy, że liczy, kalkuluje i układa plany. Najpierw tworzy swój budżet, potem go oblicza, kalkuluje i realizuje. Zdrowy finansowo człowiek tworzy własne plany i strategie finansowe dla siebie. Zawsze cześć pieniędzy inwestuje. Ponadto kształci się w sprawach finansowych oraz inwestycjach. Czyta na ten temat, uczęszcza na kursy. Zastanawia się jak zarobić żeby zainwestować - a nie jak zrobić żeby wydać. Ogranicza koszty. Pozbywa się złych długów – bezsensownych zakupów kartą kredytową - bo było tanio..")

4

Po pierwsze : skuteczne zabezpieczenie już osiągniętego przez nas poziomu życia oraz w perspektywie długookresowej – naszej przyszłości Po drugie : stabilizacja i wolność finansowa w kolejnych etapach życia Po trzecie : znaczące zwiększenie naszych szans na osiągnięcie różnych celów finansowych w przyszłości Po czwarte : pewność, że żadne nieoczekiwane zdarzenie nie spowoduje katastrofy finansowej dla rodziny Planowanie finansów osobistych pozwala wybrać z rynku i zastosować kilka usług finansowych, które – działając jednocześnie – uchronią rodzinę przed wpływem nieoczekiwanych zdarzeń i obniżeniem wypracowanego standardu życia. Po piąte: gwarantowana pomoc w realizacji różnych celów finansowych w przyszłości Aby taki plan był pomocny, trzeba oczywiście najpierw określić hierarchię potrzeb i celów, które rodzina będzie chciała zrealizować w przyszłości. Następnie trzeba poszukać na rynku rozwiązań, które pozwolą zrealizować wytyczone cele. Rozwiązaniami tymi będą w każdym przypadku konkretne usługi finansowe: ubezpieczeniowe, oszczędnościowe, inwestycyjne, kredytowe. Raz zbudowany plan finansowy powinien podlegać ciągłej weryfikacji w kolejnych latach, wraz ze zmieniającą się sytuacją rodziny i zmieniającymi się potrzebami.

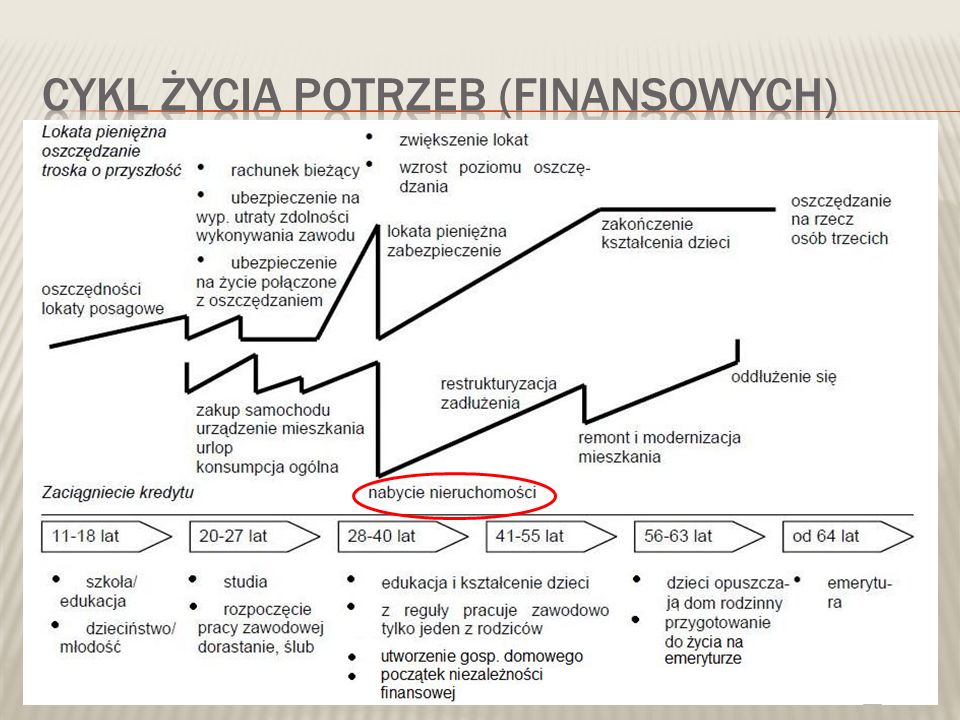

6

ZAPLANUJ GO ! NIE POZWÓL SIĘ ZASKOCZYĆ ! Myśl perspektywicznie - zastanów się: Na czym Ci zależy? Jakie masz plany na przyszłość? W jaki sposób mogą się skomplikować/zmienić? CZYLI: Na jakie ryzyko możesz sobie pozwolić? Na jaki kredyt Cię stać?

7

Zastanów się nad tym: Gdzie zaciągnąć kredyt? Jak długo go spłacać? Wybór dłuższego okresu poprawia płynność finansową kredytobiorcy. Pieniądze, które zaoszczędzimy płacąc niższą ratę kredytową, warto zainwestować. W jakiej walucie? Bezpieczniej i mniej ryzykownie będzie zdecydować się na kredyt w walucie w której pobieramy dochody. Kredyt złotowy to ryzyko stopy procentowej. Kredyt w innej walucie to dodatkowo ryzyko kursowe. Co z wkładem własnym? Przeznaczając oszczędności na wkład własny kredytu hipotecznego, kredytobiorca zmniejsza swoją płynność finansową. Biorąc kredyt na 100 proc. wartości nieruchomości będzie musiał jednak wykupić dodatkowe ubezpieczenie. Raty równe czy malejące? Wybór rodzaju rat kredytu hipotecznego należy poważnie przemyśleć. Powinien być on dostosowany do indywidualnej sytuacji finansowej kredytobiorcy.

8

W pierwszej kolejności ustalić parametry kredytu hipotecznego, jakie będą dla nas optymalne i dostosowane do naszych możliwości finansowych (waluta kredytu, okres spłaty i rodzaj rat). Następnie, w oparciu o zadane parametry, należy porównać oferty banków. W pierwszej kolejności należy obliczyć miesięczny koszt obsługi kredytu, z uwzględnieniem wszelkich dodatkowo wymaganych ubezpieczeń (brakującego wkładu własnego, pomostowego, polisy na życie). Następnie trzeba skalkulować całkowity koszt jego przyznania, na który składa się nie tylko prowizja. Warto uwzględnić potencjalne koszty, które mogą pojawić się w przyszłości w związku z obsługą kredytu (przewalutowanie, wcześniejsza spłata). Nie ograniczać się do wizyty w banku. Warto odwiedzić przynajmniej jedną firmę doradztwa finansowego. Skonfrontować ofertę pośrednika z ofertami dostępnymi bezpośrednio w banku. Złożyć wniosek kredytowy przynajmniej w dwóch bankach, co zwiększa możliwości negocjacyjne w bankach. Nie powinno się czytać treści umowy tuż przed jej podpisaniem. Należy wcześniej sprawdzić czy nie zawiera ona żadnych nie akceptowalnych warunków, a wszystkie niezrozumiałe zapisy trzeba wyjaśnić. Samo podpisanie umowy nie równa się jeszcze wypłacie kredytu. Po pierwsze, zarówno bank, jak i klient, mogą odstąpić od umowy bez podania przyczyny oraz bez konsekwencji pieniężnych i prawnych. Po drugie, uruchomienie kredytu jest możliwe dopiero po spełnieniu określonych w umowie warunków. Uwaga! Nie wszystkie kwestie, dotyczące kredytu hipotecznego, zapisane są w umowie kredytowej. Niektóre aspekty zawarte są w regulaminach. Zanim podpiszemy umowę, upewnijmy się, co bank może zmienić bez pytania nas o zdanie, a więc bez ingerencji w treść umowy kredytowej.

. Następnie trzeba skalkulować całkowity koszt jego przyznania, na który składa się nie tylko prowizja. Warto uwzględnić potencjalne koszty, które mogą pojawić się w przyszłości w związku z obsługą kredytu (przewalutowanie, wcześniejsza spłata). Nie ograniczać się do wizyty w banku. Warto odwiedzić przynajmniej jedną firmę doradztwa finansowego. Skonfrontować ofertę pośrednika z ofertami dostępnymi bezpośrednio w banku. Złożyć wniosek kredytowy przynajmniej w dwóch bankach, co zwiększa możliwości negocjacyjne w bankach. Nie powinno się czytać treści umowy tuż przed jej podpisaniem. Należy wcześniej sprawdzić czy nie zawiera ona żadnych nie akceptowalnych warunków, a wszystkie niezrozumiałe zapisy trzeba wyjaśnić. Samo podpisanie umowy nie równa się jeszcze wypłacie kredytu. Po pierwsze, zarówno bank, jak i klient, mogą odstąpić od umowy bez podania przyczyny oraz bez konsekwencji pieniężnych i prawnych. Po drugie, uruchomienie kredytu jest możliwe dopiero po spełnieniu określonych w umowie warunków. Uwaga. Nie wszystkie kwestie, dotyczące kredytu hipotecznego, zapisane są w umowie kredytowej. Niektóre aspekty zawarte są w regulaminach. Zanim podpiszemy umowę, upewnijmy się, co bank może zmienić bez pytania nas o zdanie, a więc bez ingerencji w treść umowy kredytowej..")

9

Prolongata spłaty kredytu Gdy niesprzyjające okoliczności uniemożliwią Ci terminową spłatę kredytu, możesz otrzymać prolongatę-czasowe zawieszenie. Wcześniejsza spłata W miarę swoich możliwości możesz spłacić całą kwotę kredytu wcześniej. Zwiększenie kwoty kredytu W trakcie spłaty kredytu w zależności od Twoich potrzeb możliwe jest podwyższenie kwoty przyznanego kredytu. Na dokonanie tej zmiany potrzebna jest zgoda wszystkich kredytobiorców oraz ewentualnych poręczycieli. Nadpłaty Możesz dokonywać częściowej spłaty kredytu - nadpłaty rat kredytu. Zależnie od Twoich planów finansowych w danym miesiącu. Inne

10

Nie ważne czy to zwykłe zakupy w hipermarkecie, czy poważny kredyt hipoteczny… Planowanie i kontrola finansów osobistych w codziennym życiu są istotne !!

11

Agata Brodacka Zuzanna Brud V Konferencja Mieszkanie dla Studenta i Absolwenta

Podobne prezentacje