Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Bankowość w dobie „rewolucji finansowej”

2

Plan zajęć: Wprowadzenie – czym się będziemy zajmować?

Klasyfikacja usług bankowych Działalność bankowa wg rodzajów świadczonych usług Historia usług bankowych w Polsce Współczesny rynek usług bankowych w Polsce Podsumowanie

3

Czym się będziemy zajmować?

Cel przedmiotu: przekazanie informacji o dzialalnosci banków krajowych i zagranicznych Literatura: Jaworski W., Bankowość. Podręcznik akademicki, Poltext, Warszawa 2006,

4

Zagadnienia problemowe:

Pojęcie i rodzaje operacji i czynności bankowych, Operacje pozyskiwania obcych środków pieniężnych przez bank Operacje inwestowania pieniądza, Operacje pośredniczące (usługowe) banków) Rozliczenia zagraniczne Bankowość elektroniczna Wybrane usługi bankowości specjalistycznej Instytucje wspomagające przeprowadzanie operacji bankowych (KIR SA, SWIFT, Target, RTGS).

banków) Rozliczenia zagraniczne. Bankowość elektroniczna. Wybrane usługi bankowości specjalistycznej. Instytucje wspomagające przeprowadzanie operacji bankowych (KIR SA, SWIFT, Target, RTGS).")

5

Klasyczne i specyficzne spojrzenie na działalność banku

Biorąc pod uwagę analizy mikroekonomiczne bank to przedsiębiorstwo o pewnej specyfice działalności, która polega na wytwarzaniu i oferowaniu usług. Pojęcie to rozciąga się na proces powstawania usług wewnątrz przedsiębiorstwa, albo wiąże się z rynkowym zbytem produktów usługowych.

6

Problematyka definicyjna

Operacje bankowe, usługi bankowe, czynności bankowe Wszelkie rodzaje usług świadczonych poprzez banki można nazwać czynnościami bankowymi. Stosunki umowne między bankiem a klientem, w których bank oferuje usługi, a klient jest usługobiorcą (W. L. Jaworski) W myśl regulacji Unii Europejskiej, usługi bankowe są to oznaczone rodzaje czynności (enumeratywnie określone w prawie wspólnotowym) oraz określone rodzaje aktywności instytucji finansowych.

W myśl regulacji Unii Europejskiej, usługi bankowe są to oznaczone rodzaje czynności (enumeratywnie określone w prawie wspólnotowym) oraz określone rodzaje aktywności instytucji finansowych.")

7

Produkty i czynności bankowe

Oferta bankowa to nic innego jak propozycja wykonania przez bank odpowiednich czynności - operacji bankowych. Operacje bankowe można określić jako stosunki umowne pomiędzy bankiem i klientem, w których bank oferuje swoje usługi, a klient jest usługobiorcą. Operacje bankowe mające określony związek z finansami często określa się jako produkty bankowe. Operacje bankowe są realizowane w ramach rachunków bankowych.

8

Klasyfikacja usług finansowych

9

Operacje pośredniczące

Operacje czynne Operacje bierne Operacje pośredniczące Operacje bankowe

10

Klasyfikacja usług bankowych

Usługi czynne (aktywne) Polegają na lokowaniu zgromadzonych funduszy w różnego rodzaju korzystne przedsięwzięcia, głównie kredyty. Przeprowadzane są przez banki na własny rachunek i własne ryzyko. Usługi bierne (pasywne) Polegają na wykonywaniu czynności zmierzających do powiększenia sumy środków znajdujących się w dyspozycji banku. Usługi pośredniczące Są to np. rozliczenia pieniężne wynikające ze zleceń płatniczych klientów, zakup papierów wartościowych na zlecenie klienta, itp. Banki wykonują je na zlecenie rachunek i ryzyko klienta. Inne usługi bankowe Świadczenie usług nie będących operacjami bankowymi, np. wynajem skrytek sejfowych, itp.

Polegają na lokowaniu zgromadzonych funduszy w różnego rodzaju korzystne przedsięwzięcia, głównie kredyty. Przeprowadzane są przez banki na własny rachunek i własne ryzyko. Usługi bierne (pasywne) Polegają na wykonywaniu czynności zmierzających do powiększenia sumy środków znajdujących się w dyspozycji banku. Usługi pośredniczące. Są to np. rozliczenia pieniężne wynikające ze zleceń płatniczych klientów, zakup papierów wartościowych na zlecenie klienta, itp. Banki wykonują je na zlecenie rachunek i ryzyko klienta. Inne usługi bankowe. Świadczenie usług nie będących operacjami bankowymi, np. wynajem skrytek sejfowych, itp.")

11

Przykładowe usługi bankowe

Usługi czynne (aktywne) Udzielanie kredytów i pożyczek Udzielanie bankowych gwarancji i poręczeń Zakup papierów wartościowych na rachunek banku Akredytywa Dyskonto weksli Factoring Leasing Usługi bierne (pasywne) Gromadzenie depozytów Emitowanie własnych papierów wartościowych Usługi pośredniczące Rozliczenia pieniężne, wynikające ze zleceń płatniczych klientów Prowadzenie rachunków bankowych Zakup i sprzedaż papierów wartościowych na rachunek kienta Inne usługi bankowe Domowe usługi bankowe (home banking) Bezpośrednia obsługa bankowa (direct banking) Doradztwo finansowo-bankowe Usługi maklerskie Wynajmowanie skrytek bankowych Inkaso środków płatniczych

Udzielanie kredytów i pożyczek. Udzielanie bankowych gwarancji i poręczeń. Zakup papierów wartościowych na rachunek banku. Akredytywa. Dyskonto weksli. Factoring. Leasing. Usługi bierne (pasywne) Gromadzenie depozytów. Emitowanie własnych papierów wartościowych. Usługi pośredniczące. Rozliczenia pieniężne, wynikające ze zleceń płatniczych klientów. Prowadzenie rachunków bankowych. Zakup i sprzedaż papierów wartościowych na rachunek kienta. Inne usługi bankowe. Domowe usługi bankowe (home banking) Bezpośrednia obsługa bankowa (direct banking) Doradztwo finansowo-bankowe. Usługi maklerskie. Wynajmowanie skrytek bankowych. Inkaso środków płatniczych.")

12

Działalność bankowa wg rodzajów świadczonych usług

13

Banki specjalistyczne

Banki uniwersalne Banki inwestycyjne Banki specjalistyczne Brak ograniczeń w zakresie działalności Rozbudowana sieć dystrybucji Łączenie i wzajemne przenikanie się rodzajów bankowości w ramach jednego banku Działalność skupiona wokół rynku kapitałowego. Brak sieci dystrybucji. Działalności skupiona wokół wąskiego zakresu usług bankowych Zmodyfikowana i ograniczona sieć dystrybucji.

14

Rodzaje bankowości komercyjnej

przedsiębiorstw Bankowość inwestycyjna Bankowość detaliczna

15

Bankowość detaliczna Bankowość detaliczna tradycyjna

Obsługa: indywidualna, w placówkach banku, pośrednia Bankowość detaliczna tradycyjna Sieć placówek Rozbudowana, łatwy dostęp, placówki „blisko klienta” Produkty standardowe, zebrane w pakiety Klienci osoby indywidualne Sieć placówek brak, lub ekskluzywne biura w oddziałach banku Klienci osoby indywidualne o ponad przeciętnych dochodach Produkty dostosowane, wzbogacone o ubezpieczenia, usługi maklerskie Obsługa: indywidualna, bezpośrednia, personalna Bankowość prywatna

16

Strategia produktowa bankowości detalicznej

Chcąc wykorzystać obecny potencjał i tendencje rynkowe banki nadają wybranym produktom kluczowe znaczenie, uznając je za produkty strategiczne dla kształtowania relacji z klientem bądź generowania przychodów i zysków banku. Pozostałe produkty pełnią rolę produktów uzupełniających.

17

Strategia produktowa bankowości detalicznej

DEPOZYTY KREDYTY REALIZACJA PŁATNOŚCI PRODUKTY KARTOWE PRODYKTY INWESTYCYJNE, OSZCZĘDNOŚCIOWE ORAZ USŁUGI ZEWNĘTRZNE na koncie ROR - Rachunki terminowe - Bony - Rachunki walutowe - ROR - Rachunek walutowy karta płatnicza powszechnie akceptowana -Produkty inwestycyjne i oszczędnościowe (akcje papiery, wartościowe) -Produkty funduszy powierniczych i inwestycyjnych - Produkty ubezpieczeniowe - Inne (np.: skrytki sejfowe) -Kredyt w ROR - Ratalny -Samochodowy - Studencki - Gotówkowy - Sezonowy - produkty strategiczne

-Produkty funduszy powierniczych i inwestycyjnych. - Produkty ubezpieczeniowe. - Inne (np.: skrytki sejfowe) -Kredyt w ROR. - Ratalny. -Samochodowy. - Studencki. - Gotówkowy. - Sezonowy. - produkty strategiczne.")

18

Bankowość przedsiębiorstw

Klienci osoby fizyczne prowadzące dz. Gospodarczą, małe firmy prac. Sieć placówek rozbudowana, oddzielne pomieszczenia do obsługi Produkty standardowe, zebrane w pakiety Obsługa indywidualna, bezpośrednia, personalna, pośrednia Bankowość micro i małych firm Sieć placówek specjalne oddziały lub wydzielone pomieszczenia w oddziałach Klienci średnie firmy, pow 50 pracowników Produkty zindywidualizowane w ramach jednej oferty Obsługa indywidualna, bezpośrednia, personalna, Bankowość średnich firm Sieć placówek brak - obsługa przez Centralę lub oddziały regionalne Klienci firmy z pierwszej „500” przedsiębiorstw Produkty indywidualne, specjalnie tworzone dla 1 klienta Obsługa indywidualna, bezpośrednia, „u klienta” Bankowość dużych firm

19

Strategia produktowa bankowości przedsiębiorstw – przykład PKO BP SA

20

Historia usług bankowych w Polsce

21

Historia polskiej bankowości

Koniec XVI w. -początki polskiej bankowości XVI w. – pierwsze banki publiczne + akty prawne, regulujące świadczenie niektórych usług bankowych (m. in. Prawo hipoteczne uchwalone przez sejm w 1588 r.), Do końca XVII – rozwój bankowości instytucjonalny i legislacyjny, Do początku XIX w. – brak przepisów definiujących bank, bankowością mogą zajmować się wszystkie przedsiębiorstwa.

, Do końca XVII – rozwój bankowości instytucjonalny i legislacyjny, Do początku XIX w. – brak przepisów definiujących bank, bankowością mogą zajmować się wszystkie przedsiębiorstwa.")

22

Powstanie pierwszych, faktycznie polskich banków (początek XIX w.)

Bank Polski Bank Handlowy w Warszawie SA

23

Bank Polski Pełnił funkcje banku centralnego

Miał formę spółki prywatnej z udziałem Skarbu Państwa

24

Bank Handlowy SA w Warszawie

Pierwszy polski bank, który ma formę spółki akcyjnej, Wcześniejsze banki miały formę przedsiębiorstw rodzinnych lub spółek cywilnych.

25

Powstanie nowego banku centralnego w Polsce (1918 r.)

Polska Krajowa Kasa Pożyczkowa Bank PKKP przejmuje od nowa funkcje emisyjną W 1924 r. zostaje przekształcony w Bank Polski SA z udziałem Skarbu Państwa W nowej formie funkcjonuje do II wojny światowej.

26

Okres międzywojenny Wzrosła liczba banków komercyjnych

Nastąpiły przekształcenia prawno- organizacyjne banków zmierzające do tworzenia ich w formie spółek akcyjnych

27

Ważniejsze banki powstałe w okresie międzywojennym

Pocztowa Kasa Oszczędności, PKO Bank Polski SA – stworzony przez Pocztową Kasę Oszczędności, Bank Polska Kasa Opieki (1929 r.) późniejszy Bank Pekao SA, Polski Bank Rolny, późniejszy BGŻ SA.

późniejszy Bank Pekao SA, Polski Bank Rolny, późniejszy BGŻ SA.")

28

Okres po II wojnie światowej

Scentralizowanie polskiego systemu bankowego, Utworzenie centralnego banku państwowego - Narodowego Banku Polskiego (NBP), NBP całkowicie zależny od politycznego aparaty państwowego, Przekształcenie Pocztowej Kasy Oszczędności w Powszechną Kasę Oszczędności Bank Państwowy (PPKO BP), późniejszy PKO Bank Polski SA

, NBP całkowicie zależny od politycznego aparaty państwowego, Przekształcenie Pocztowej Kasy Oszczędności w Powszechną Kasę Oszczędności Bank Państwowy (PPKO BP), późniejszy PKO Bank Polski SA.")

29

Nacjonalizacja i centralizacja sektora bankowego

Przed wybuchem II wojny światowej działało w Polsce 27 banków prywatnych, w tym 4 należące do zagranicznych udziałowców. Po II wojnie światowej wszystkie banki przekształcono w podmioty państwowe. Poszczególne instytucje włączano w struktury Narodowego Banku Polskiego (w połowie lat 70-tych XX w. częścią NBP stał się PKO BP)

")

30

System monobankowy (jednoszczeblowy)

NBP jest bankiem centralnym, ale pełni też funkcję depozytowo-kredytową. Obowiązuje system centralnego planowania (nakazowo-rozdzielczy) – stopy procentowe, kierunki i skala akcji kredytowej ustalane są przez rząd.

– stopy procentowe, kierunki i skala akcji kredytowej ustalane są przez rząd.")

31

Przełom roku 1982 Przyjęto ustawę Prawo Bankowe oraz ustawę o Narodowym Banku Polskim. Wydzielono NBP ze struktur Ministerstwa Finansów. Zezwolono na zakładanie banków z udziałem kapitału prywatnego. W 1988 r. zaczynają działać 3 nowe banki – Bank Rozwoju Eksportu (BRE, utworzony z inicjatywy NBP, PKO BP i Banku Handlowego), Bank Inicjatyw Gospodarczych (BIG, powstaje z połączenia kapitału prywatnego i państwowego) i Łódzki Bank Rozwoju (powołany z inicjatywy lokalnej) W 1988 r. ponownie wyłączono PKO BP ze struktur NBP.

, Bank Inicjatyw Gospodarczych (BIG, powstaje z połączenia kapitału prywatnego i państwowego) i Łódzki Bank Rozwoju (powołany z inicjatywy lokalnej) W 1988 r. ponownie wyłączono PKO BP ze struktur NBP.")

32

Dwustopniowa struktura systemu bankowego

1989 r. – sejm zmienia kształt ustaw bankowych i uchwala przepisy uwzględniające rolę wolnego rynku, Powołane zostaje 9 państwowych banków komercyjnych (tzw. banki dziewiątki), Banki dziewiątki przejmują od NBP działalność depozytowo-kredytową Komercjalizacja (nadanie charakteru spółek akcyjnych) i prywatyzacja (sprzedaż akcji należących do Skarbu Państwa prywatnym inwestorom) banków dziewiątki

, Banki dziewiątki przejmują od NBP działalność depozytowo-kredytową. Komercjalizacja (nadanie charakteru spółek akcyjnych) i prywatyzacja (sprzedaż akcji należących do Skarbu Państwa prywatnym inwestorom) banków dziewiątki.")

33

Banki dziewiątki BG Bank Gdański (BG), z centralą w Gdańsku PBKS

Pomorski Bank Kredytowy (PBKS) z centrala w Szczecinie, WBKS Wielkopolski Bank Kredytowy (WBKS), z centrala w Poznaniu BZ Bank Zachodni (BZ), z centralą we Wrocławiu BŚ Bank Śląski (BŚ), z centralą w Katowicach, BPH Bank Przemysłowo-Handlowy (BPH), z centrala w Krakowie BDK Bank Depozytowo-Kredytowy (BDK), z centralą w Lublinie PBG Powszechny Bank Gospodarczy (PBG), z centralą w Łodzi, PBK Państwowy Bank Kredytowy (PBK), z centralą w Warszawie

z centrala w Szczecinie, WBKS. Wielkopolski Bank Kredytowy (WBKS), z centrala w Poznaniu. BZ. Bank Zachodni (BZ), z centralą we Wrocławiu. BŚ. Bank Śląski (BŚ), z centralą w Katowicach, BPH. Bank Przemysłowo-Handlowy (BPH), z centrala w Krakowie. BDK. Bank Depozytowo-Kredytowy (BDK), z centralą w Lublinie. PBG. Powszechny Bank Gospodarczy (PBG), z centralą w Łodzi, PBK. Państwowy Bank Kredytowy (PBK), z centralą w Warszawie.")

34

Dwustopniowa struktura systemu bankowego

NBP – bank centralny Komercyjne banki uniwersalne

35

Przekształcenia banków dziewiątki

Komercjalizacja Prywatyzacja

36

Żaden z banków dziewiątki nie funkcjonuje obecnie pod swoją pierwotną nazwą

37

Bank Gdański Bank Inicjatyw Gospodarczych BIG Bank Gdański Bank Millennium

38

Powszechny Bank Gospodarczy

Bank Depozytowo-Kredytowy Pomorski Bank Kredytowy Grupa Banku PeKaO SA Bank PeKaO SA

39

Bank Zachodni Wielkopolski Bank Kredytowy Grupa IAB (Allied Irish Bank) Bank Zachodni WBK ING Bank Śląski

40

Ustawy z początku lat 90-tych XX w.

O restrukturyzacji finansowej przedsiębiorstw i banków, O restrukturyzacji banków spółdzielczych i Banku Gospodarki Żywnościowej O Bankowym Funduszu Gwarancyjnym (1994 r.) Miały na celu uzdrowienie i ustabilizowanie systemu bankowego.

Miały na celu uzdrowienie i ustabilizowanie systemu bankowego.")

41

Zmiana przepisów bankowych w 1997 r.

Gruntowna zmiana głównych aktów prawnych regulujących funkcjonowanie sektora bankowego Powołanie Rady Polityki Pieniężnej NBP

42

Lata 90-te XX w. i początek XXI w.

Okres licznych fuzji i przejęć Okres konsolidacji banków Reforma sektora bankowości spółdzielczej

43

Cechy charakterystyczne współczesnej bankowości w Polsce

Znaczny udział kapitału zagranicznego w łącznych aktywach instytucji bankowych, Dość duża liczba często małych banków komercyjnych, Niewielka liczba oddziałów bankowych przypadających na 1 mieszkańca, Znaczne niedokapitalizowanie instytucji bankowych

44

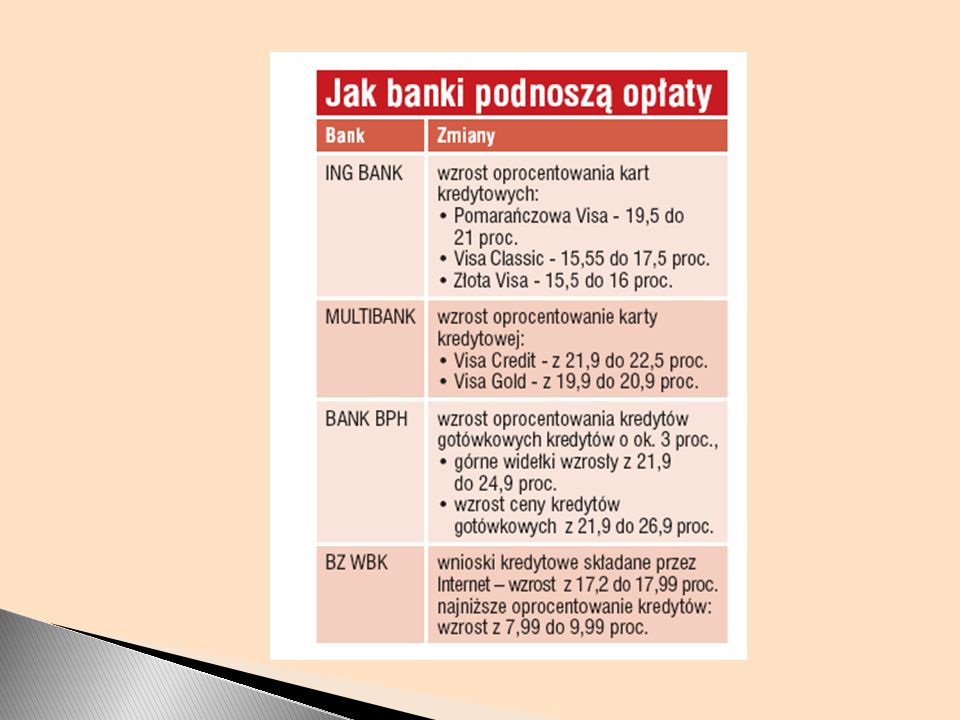

KRYZYS – słowo najczęściej odmieniane przez wszystkie przypadki

Banki mniej zarobią – spowolnienie światowej gospodarki dotknie Polskę Komisja Nadzoru Finansowego zapewnia, że polski system bankowy jest zdrowy. Zachowawcza i ostrożna polityka banków. Koniec okresu dynamicznego wzrostu sektora bankowego

46

Podsumowanie: perspektywy zmian w sferze produktów bankowych

Mniej udzielonych kredytów hipotecznych Zainteresowanie produktami zapewniającymi poprawę płynności. . W przedsiębiorstwach - akredytywy, gwarancje. U klienta indywidualnego – karty kredytowe, pożyczki gotówkowe. Zainteresowanie produktami oferującymi ochronę kapitału i systematyczne oszczędzanie.

Podobne prezentacje