Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

NADNOTECKA GRUPA RYBACKA KONTROLE OPERACJI REALIZOWANYCH PRZEZ BENEFICJENTÓW OSI 4 PO RYBY 2007-2013

2

Czy miejsce realizacji operacji jest zgodne z miejscem wskazanym we wniosku o dofinansowanie? Czy operacja została przeprowadzona zgodnie z zestawieniem rzeczowo – finansowym załączonym do wniosku o płatność? Czy Beneficjent wykorzystuje zgodnie z przeznaczeniem nabyte dobra, wybudowane, przebudowane, wyremontowane lub zmodernizowane budynki lub budowle na które została przyznana pomoc? Czy przeprowadzono promocję projektu zgodnie z Rozporządzeniem Komisji (WE)498/2007? Czy beneficjent prowadzi wyodrębnioną ewidencję księgową dla wszystkich transakcji związanych z operacją?

498/2007. Czy beneficjent prowadzi wyodrębnioną ewidencję księgową dla wszystkich transakcji związanych z operacją .")

3

Czy beneficjent przechowuje we właściwy sposób dokumentację związaną z projektem? Czy pomoc na realizację operacji polegającej na rozwoju usług na rzecz społeczności zamieszkującej obszary zależne od rybactwa przyznano podmiotowi prowadzącemu mikro, małe lub średnie przedsiębiorstwo? Czy efekty operacji są ogólnodostępne dla ogółu społeczeństwa? Czy operacja przyczyniła się do powstania trwałych korzyści gospodarczych? Czy operacja zrealizowana została z zachowaniem należytych gwarancji technicznych? Czy operacja nie wpłynęła negatywnie na środowisko?

4

Jeśli operacja dotyczyła zakupu sprzętu, wówczas zespół kontrolny sprawdza czy znajduje się on w miejscu realizacji operacji, wskazanym w umowie o dofinansowanie. Ważne jest, by Wnioskodawcy informowali, jeżeli miejsce przechowywania sprzętu nie jest tożsame z miejscem jego użytkowania. Wszystkie zakupione sprzęty powinny być zgromadzone w miejscu realizacji operacji na czas kontroli.

5

ZAKUP SPRZĘTU Jeśli operacja dotyczyła zakupu sprzętu, wówczas zespół kontrolny sprawdza czy jest on tożsamy z danymi wynikającymi z umów sprzedaży, faktur itp. (np. poprzez sprawdzenie tabliczek znamionowych). Zespół kontrolny zwraca również uwagę na jakość zakupionego sprzętu. Zdarza się, że zakupiony sprzęt, deklarowany jako nowy, nosi znamiona znacznego zużycia.

. Zespół kontrolny zwraca również uwagę na jakość zakupionego sprzętu. Zdarza się, że zakupiony sprzęt, deklarowany jako nowy, nosi znamiona znacznego zużycia..")

6

PRACE BUDOWLANE W przypadku wszelkich prac budowlanych, zespół kontrolny sprawdza poszczególne parametry zgodnie z kosztorysem powykonawczym lub inwestorskim oraz informacjami, które zostały zawarte we wniosku o dofinansowanie, wniosku o płatność.

7

Zgodnie z zapisami 6 ust. 1 pkt 3 umowy o dofinansowanie, Beneficjent jest zobowiązany do zachowania celu operacji przez okres 5 lat od dokonania przez ARiMR płatności końcowej. Przykład złej praktyki: Wiata (mająca być miejscem składowania paszy) użytkowana jako garaż dla samochodów, czyli niezgodnie z przeznaczeniem.

użytkowana jako garaż dla samochodów, czyli niezgodnie z przeznaczeniem..")

8

Oznakowanie zakupionego sprzętu jest obowiązkowe. Wymagane jest, aby każdy zakupiony sprzęt został oznaczony naklejkami zawierającymi znaki UE, PO RYBY oraz posiadał zapis, że operacja jest współfinansowana z Europejskiego Funduszu Rybackiego – zgodnie z księgą wizualizacji.

9

WŁAŚCIWE OZNAKOWANIE: Naklejki muszą być dobrze widoczne (wielkość i rozmieszczenie). Sposób przymocowania powinien być trwały. Tablice powinny znajdować się w miejscu realizacji operacji. Promocja to także wydanie folderów, ulotek dotyczących zrealizowanej operacji czy zamieszczenie o niej informacji na stronie internetowej Beneficjenta.

10

PRZYKŁADY:

12

Podczas kontroli Beneficjent proszony jest o przedstawienie dokumentacji świadczącej o prowadzeniu wyodrębnionej ewidencji księgowej dla wszystkich transakcji związanych z operacją, na którą otrzymał dofinansowanie.

13

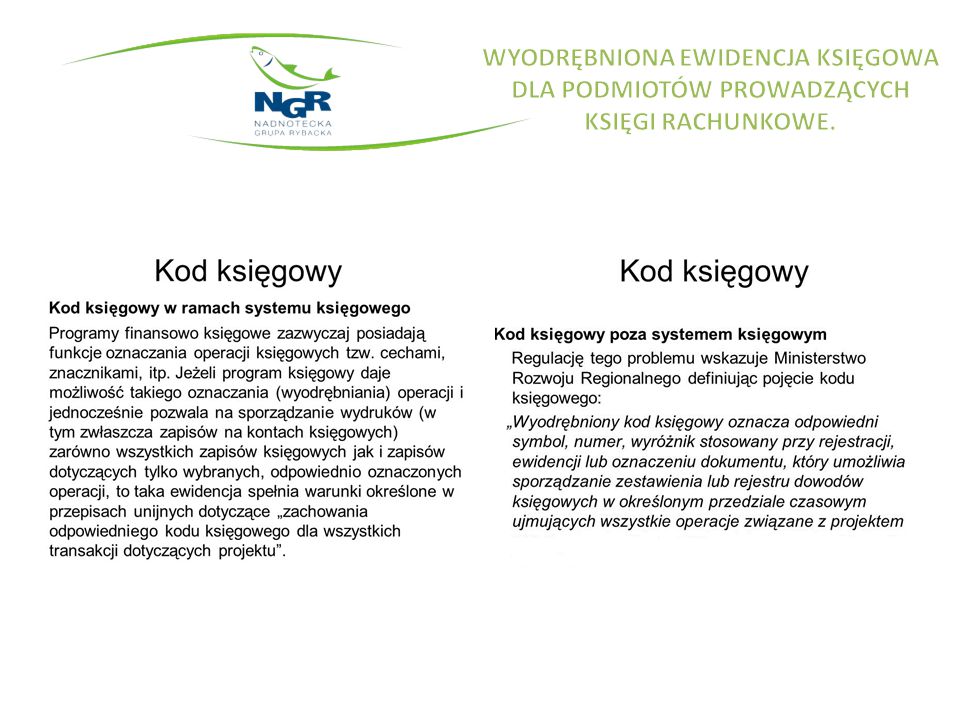

WYODRĘBNIONA EWIDENCJA KSIĘGOWA DLA PODMIOTÓW PROWADZĄCYCH KSIĘGI RACHUNKOWE. Zgodnie z przepisami ustawy z dnia 29 września 1994 r. o rachunkowości. (Dz. U. z 2009 r. Nr 152, poz. 1223, z późn. zm.) prowadzenie wyodrębnionej ewidencji księgowej to prowadzenie ewidencji wyodrębnionej w ramach już prowadzonych przez daną jednostkę ksiąg rachunkowych. Dokonuje się tego poprzez zapewnienie oddzielnego systemu rachunkowości albo odpowiedniego kodu księgowego.

prowadzenie wyodrębnionej ewidencji księgowej to prowadzenie ewidencji wyodrębnionej w ramach już prowadzonych przez daną jednostkę ksiąg rachunkowych. Dokonuje się tego poprzez zapewnienie oddzielnego systemu rachunkowości albo odpowiedniego kodu księgowego..")

15

1.POLITYKA RACHUNKOWOŚCI: W polityce rachunkowości danego podmiotu powinny być zawarte informacje o analitycznym i pozabilansowym wyodrębnieniu operacji związanych z projektem. Polityka rachunkowości powinna zawierać informacje o prowadzeniu wyodrębnionego planu kont wyłącznie dla danego projektu. Jeżeli informacja o stosowaniu wyodrębnionego kodu (znacznika) powiązanego z danym projektem nie znalazła się w polityce rachunkowości może być zawarta w osobnym dokumencie wewnętrznym firmy np. w formie zarządzenia lub uchwały.

powiązanego z danym projektem nie znalazła się w polityce rachunkowości może być zawarta w osobnym dokumencie wewnętrznym firmy np. w formie zarządzenia lub uchwały..")

16

2. ZAKŁADOWY PLAN KONT Konieczne jest także prowadzenie zakładowego planu kont, czyli oddzielne prowadzenie kont, które pozwolą na identyfikację wszystkich wpływów i wydatków dot. Środków z PO RYBY. Ewidencja ta powinna być wyodrębniona w ramach prowadzonych ksiąg rachunkowych i ma polegać na wyodrębnieniu w tym celu stosownych kont syntetycznych, analitycznych i pozabilansowych. Zakładowy plan kont ustala: wykaz kont księgi głównej (konta syntetyczne), opis przyjętych zasad klasyfikacji zdarzeń, zasady prowadzenia kont ksiąg pomocniczych (konta analityczne)i ich powiązania z księgami głównymi.

, opis przyjętych zasad klasyfikacji zdarzeń, zasady prowadzenia kont ksiąg pomocniczych (konta analityczne)i ich powiązania z księgami głównymi..")

17

2. DEKRETACJE NA DOKUMENTACH KSIĘGOWYCH Zakładowy plan kont 213-…… 343- ….. 221 – Rozrachunki z Urzędem Skarbowym 221-1 – umowa nr 000..-6173-SW15….. PO RYBY 2007-2013 080 – ……… 080 -700-2-1 – umowa nr 000..-6173- SW15…. PO RYBY 2007-2013 202 – ……… 202-2-1-30 – umowa nr 000..-6173- SW15…. PO RYBY 2007-2013

18

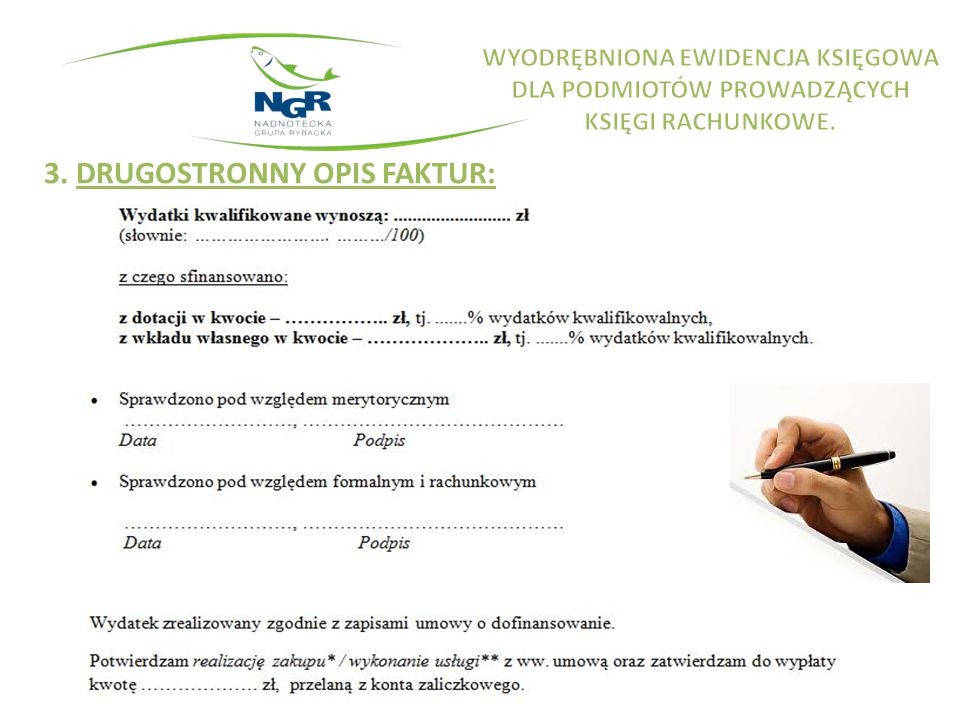

2. ZAPISY NA KONTACH 3. DRUGOSTRONNY OPIS FAKTUR:

20

WYODRĘBNIONA EWIDENCJA KSIĘGOWA DLA PODMIOTÓW NIE PROWADZĄCYCH KSIĄG RACHUNKOWYCH: Odrębna Ewidencja dla podmiotów prowadzących wyłącznie księgi podatkowe (podatkową księgę przychodów i rozchodów, ryczałt ewidencjonowany, karta podatkowa) powinna być prowadzona w ramach tych narzędzi księgowych, które beneficjent jest zobowiązany stosować. Beneficjent powinien jednoznacznie oznaczyć wszystkie operacje powiązane z realizowaną operacją (poprzez umieszczenie oznaczenia operacji na dokumencie księgowym w postaci nr operacji oraz informacji o współfinansowaniu w ramach PO RYBY 2007-2013).

..")

21

Beneficjenci zobowiązani są do: stosowania drugostronnego opisu faktur, prowadzenia miesięcznego zestawienia faktur lub równoważnych dokumentów księgowych, wyodrębniania zapisów księgowych dot. projektu innym kolorem (dobra praktyka)

.")

22

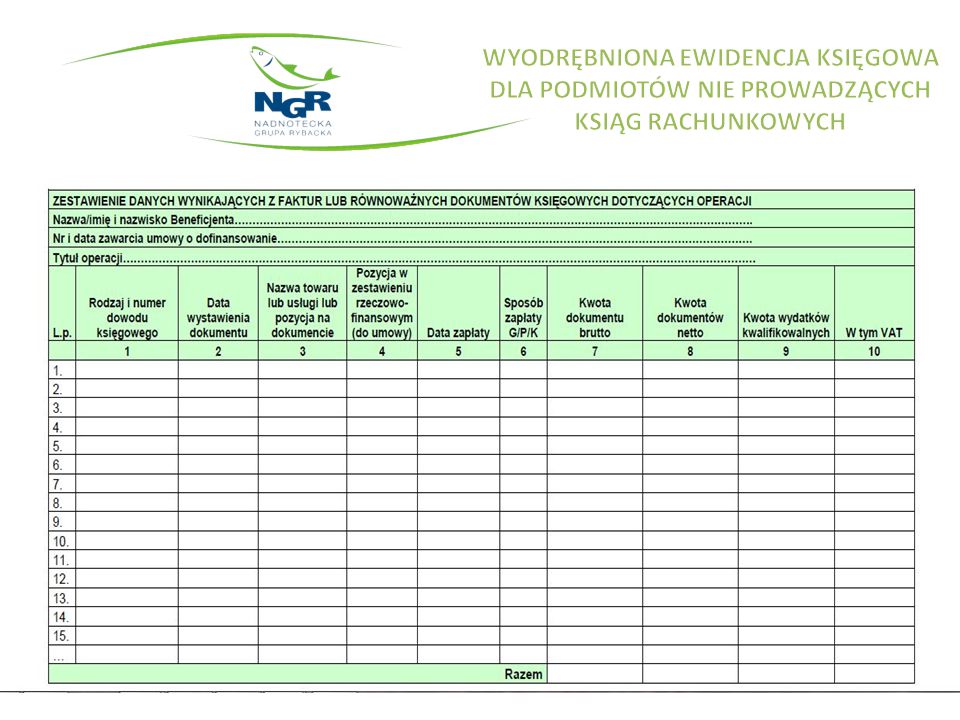

Prowadzenie dodatkowej ewidencji sporządzanej w systemie miesięcznym, umożliwia jednoznaczną identyfikację kosztów oraz środków trwałych. Ewidencja powinna zawierać: rodzaj i nr dowodu księgowego, datę wystawienia dokumentu, sposób zapłaty, kwotę wydatków kwalifikowanych. Po zakończeniu miesiąca kalendarzowego zestawienie powinno zostać wydrukowane i podpisane. W przypadku rolników, którzy nie są zobowiązani do prowadzenia księgowości stosuje się wyłącznie ewidencję sporządzaną w systemie miesięcznym.

24

Podczas przeprowadzanej kontroli całość dokumentacji powinna znajdować się w miejscu realizacji inwestycji tak, aby umożliwić kontrolującym stały dostęp do dokumentacji. ZŁA PRAKTYKA: W czasie kontroli dokumenty księgowe znajdują się w biurze rachunkowym prowadzącym beneficjentowi sprawy księgowe. Przechowywana dokumentacja jest niekompletna np. brak niektórych załączników do wniosków. UM dysponuje kompletem dokumentów ale inne instytucje kontrolne będą oceniać dokumentację związaną z projektem znajdującą się u beneficjenta.

25

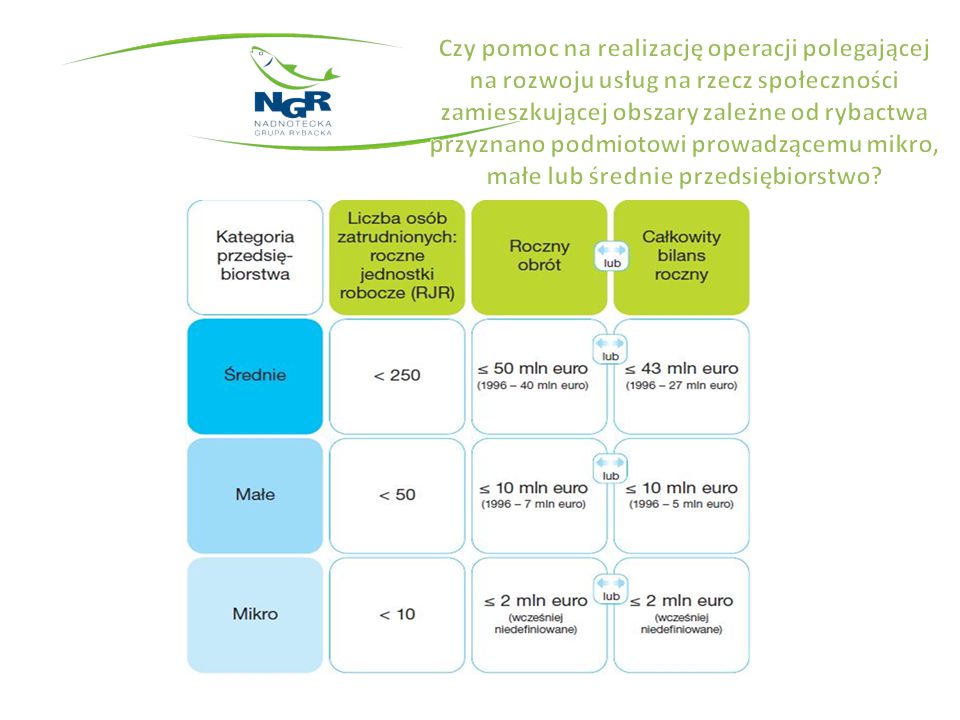

Aby stwierdzić czy są Państwo mikro małym lub średnim przedsiębiorstwem należy ustalić dane przedsiębiorstwa według następujących trzech kryteriów: liczba osób zatrudnionych roczny obrót całkowity bilans roczny

27

Należy zwrócić uwagę na to, że o ile zachowanie progu zatrudnienia jest obowiązkowe, o tyle w przypadku pułapu dotyczącego rocznego obrotu lub całkowitego bilansu rocznego MŚP może wybrać jeden z nich. Przedsiębiorstwo nie musi więc spełniać obydwu warunków finansowych i może przekroczyć jeden z pułapów, nie tracąc swojego statusu. W ramach kategorii MŚP: Przedsiębiorstwo małe definiuje się jako przedsiębiorstwo zatrudniające mniej niż 50 pracowników, którego roczny obrót oraz/lub całkowity bilans roczny nie przekracza 10 milionów euro. Mikroprzedsiębiorstwo definiuje się jako przedsiębiorstwo zatrudniające mniej niż 10 pracowników, którego roczny obrót oraz/lub całkowity bilans roczny nie przekracza 2 milionów euro.

28

W związku z powyższym kontroli podlegają: stan zatrudnienia np. na podstawie listy płac, suma aktywów bilansu sporządzonego na koniec roku obrotowego lub maksymalny przychód przedsiębiorstwa.

29

Sprawdzane w przypadku działania w ramach 4.1.1. „Wzmocnienie konkurencyjności i utrzymanie atrakcyjności obszarów zależnych od rybactwa” brak ogrodzeń, barierek, zamków i kłódek, brak tabliczek typu zakaz wstępu, teren prywatny, w przypadku inwestycji zrealizowanej w innych obiektach (np. izba pamięci prowadzona w szkole) - umieszczenie regulaminu Izby przed wejściem do budynku.

- umieszczenie regulaminu Izby przed wejściem do budynku..")

30

Trwałe korzyści gospodarcze powstaną, gdy proponowany przez wnioskodawcę sposób finansowania i realizacji operacji nie spowoduje utraty płynności finansowej tego wnioskodawcy w okresie 3 lat, licząc od roku, w którym wniosek o dofinansowanie został zaakceptowany. Powstanie trwałych korzyści gospodarczych badane jest na podstawie dokumentacji finansowo – księgowej, tj. aktualnej płynności finansowej potwierdzonej przez np. zapisy w księdze przychodów i rozchodów, paragony z kasy fiskalnej, zestawienie wpływów ze sprzedaży towarów i usług itp.

31

Zapewnienie należytych gwarancji technicznych operacji stwierdza się na podstawie: pozwolenia budowlanego albo zgłoszenia, o których mowa w przepisach prawa budowlanego; pozwolenia wodnoprawnego na szczególne korzystanie z wód, o którym mowa w przepisach prawa wodnego, jeżeli takie pozwolenie jest wymagane w związku z realizacją operacji.

32

Wpływ operacji na środowisko ustala się w postępowaniu w sprawie oceny oddziaływania na środowisko planowanych przedsięwzięć, jeżeli obowiązek taki wynika z przepisów o ochronie środowiska. Wpływ operacji na środowisko ocenia się na podstawie: decyzji o pozwoleniu na budowę, zgłoszenia budowlanego, oświadczenia wnioskodawcy.

33

Nadnotecka Grupa Rybacka ul. Dąbrowskiego 8/509 64-920 Piła biuro@ngr.pila.pl www.ngr.pila.pl

34

Anna Ligenza Specjalista ds. administracji, obsługi wniosków i beneficjentów

Podobne prezentacje

. Urząd.>")

– rola KSI w kontekście działań kontrolnych i procesu informowania o nieprawidłowościach,>")