Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

STATUS I PERSPEKTYWY FOTOWOLTAIKI Stanisław M. Pietruszko Politechnika Warszawska Polskie Towarzystwo Fotowoltaiki

2

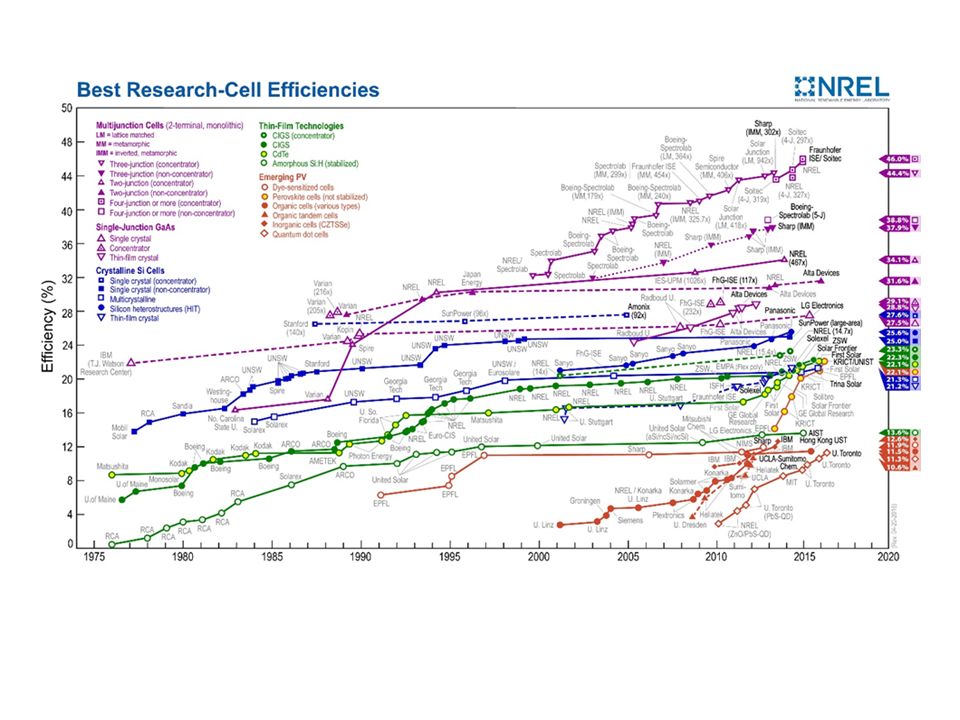

Napromieniowanie słoneczne a zasoby naturalne Paliwa kopalne wyrażone są jako ich całkowite zasoby, natomiast źródła energii odnawialnej poprzez ich roczny potencjał 8 x 10 8 TWh 1 x 10 5 TWh 8000 razy więcej

3

Nadchodzi era Słońca Od kilku lat na całym świecie mamy do czynienia z niezwykle dynamicznym rozwojem technik solarnych. Państwa, które już teraz zrozumieją doniosłość i przyszłościowy charakter tego sektora energetyki, skorzystają najwięcej. Czy wśród nich będzie także Polska? Polska Prof. Maciej Nowicki Wizja fuzji technologii internetowych i odnawialnych źródeł energii, która stanie się zaczynem Trzeciej Rewolucji Przemysłowej „Energetyczny Internet” Do roku 2060, prawie 40% energii elektrycznej będzie pochodziło z fotowoltaiki, czyniąc ją największym źródłem energii Shell szacuje, że światowa moc zainstalowana PV będzie mogła osiągnąć: 500 GW - 2020, 1 800 GW – 2030 20,000 GW - 2050 New Lens Scenario Shell, March 2013

5

THE GLOBAL SOLAR PV MARKET >50 GW in 2015 © SolarPower Europe 2016 GLOBAL SOLAR PV ANNUAL GRID CONNECTIONS 2000 - 2015

6

THE GLOBAL SOLAR PV MARKET >228 GW by 2015 © SolarPower Europe 2016 GLOBAL SOLAR PV TOTAL GRID CONNECTIONS 2000 - 2015

7

THE EUROPEAN SOLAR PV MARKET >96 GW by 2015 © SolarPower Europe 2016 EUROPEAN SOLAR PV TOTAL GRID CONNECTIONS 2000 - 2015

8

THE EUROPEAN SOLAR PV MARKET In 2015 4% Of the EU Electricity demand was covered by PV © SolarPower Europe 2016

9

POWER GENERATION CAPACITIES ADDED IN THE EU 28 IN 2015 Source: EWEA, ESTELA, SOLARPOWER EUROPE THE EUROPEAN SOLAR PV MARKET

10

Ślad węglowy

12

Mechanizmy wsparcia są fundamentalnym czynnikiem wzrostu rozwoju OZE wielu krajach. Ważnym elementem jest wybór najkorzystniejszego wariantu, aby rozwój odnawialnych źródeł energii był stabilny i przewidywalny, a koszty tego rozwoju odpowiadały uwarunkowaniom danego kraju. Ważne, aby wspieranie rozwoju zielonej energii wspomagało jednocześnie innowacje, polski przemysł wytwórczy oraz generowało miejsca pracy w sektorze usług.

13

Mechanizmy wspierania rozwoju OZE 1. Taryfa stała (FIT) Taryfa FiT to cena za jednostkę energii ze źródeł odnawialnych (kWh), którą zakład energetyczny jest zobowiązany zapłacić jej producentom na obszarze, który obsługuje. Wysokość FiT określana jest przez władze publiczne, które gwarantują producentom zbyt energii przez ustalony czas (zazwyczaj 20 lat). Wysokość taryfy zależy od rodzaju technologii (wiatrowa, słoneczna, biomasa etc.) oraz specyfiki zasobów danego kraju (np. wielkości nasłonecznienia). Ponadto, taryfa ta jest co roku obniżana dla nowych instalacji celem wymuszenia redukcji kosztów produkcji. 2. System kwotowy i zielone certyfikaty Producenci i detaliczni dostawcy energii elektrycznej są zobowiązani do uzyskania określonego minimum udziału OZE w ich bilansach rocznych. Stosuje się zazwyczaj w połączeniu z systemem Zielonych Certyfikatów (świadectw pochodzenia), bazującym na konkurencji rynkowej, a przez to niestabilnym cenowo.

Taryfa FiT to cena za jednostkę energii ze źródeł odnawialnych (kWh), którą zakład energetyczny jest zobowiązany zapłacić jej producentom na obszarze, który obsługuje. Wysokość FiT określana jest przez władze publiczne, które gwarantują producentom zbyt energii przez ustalony czas (zazwyczaj 20 lat). Wysokość taryfy zależy od rodzaju technologii (wiatrowa, słoneczna, biomasa etc.) oraz specyfiki zasobów danego kraju (np. wielkości nasłonecznienia). Ponadto, taryfa ta jest co roku obniżana dla nowych instalacji celem wymuszenia redukcji kosztów produkcji. 2. System kwotowy i zielone certyfikaty Producenci i detaliczni dostawcy energii elektrycznej są zobowiązani do uzyskania określonego minimum udziału OZE w ich bilansach rocznych. Stosuje się zazwyczaj w połączeniu z systemem Zielonych Certyfikatów (świadectw pochodzenia), bazującym na konkurencji rynkowej, a przez to niestabilnym cenowo..")

14

3. Aukcje - rząd przyznaje w drodze przetargu kontrakty na zakup określonej ilości odnawialnej energii elektrycznej podmiotom oferującym najniższą cenę za 1 kWh. System aukcyjny może sprawdzić się na rynkach rozwiniętych, aczkolwiek jedynie w stosunku do dużych instalacji (powyżej 1 MWp). Wady: nieregularność przetargów (powodująca niepewność na rynku), skomplikowane procedury, nierealistyczne niskie oferty, powodujące przyznawanie funduszy projektom, które nie mogą zostać zrealizowane, preferowanie dużych podmiotów o niskim koszcie dostępu do kapitału. 4. Net Metering - bilansowanie energii wprowadzonej do sieci i pobieranej w określonych okresach, np. w okresie półrocznym. Istotne, jakie składniki ceny zostają uwzględnione (cena energii czynnej, opłata handlowa, opłaty dystrybucyjne i sieciowe (stałe i zmienne), opłaty przejściowe i abonamentowe oraz VAT.

. Wady: nieregularność przetargów (powodująca niepewność na rynku), skomplikowane procedury, nierealistyczne niskie oferty, powodujące przyznawanie funduszy projektom, które nie mogą zostać zrealizowane, preferowanie dużych podmiotów o niskim koszcie dostępu do kapitału. 4. Net Metering - bilansowanie energii wprowadzonej do sieci i pobieranej w określonych okresach, np. w okresie półrocznym. Istotne, jakie składniki ceny zostają uwzględnione (cena energii czynnej, opłata handlowa, opłaty dystrybucyjne i sieciowe (stałe i zmienne), opłaty przejściowe i abonamentowe oraz VAT..")

15

na koniec 2014 (5 GW): systemy do 4 kW - 1750 MW (35%) systemy do 50 kW - 550 MW (11%) 2350 MW = 648 000 systemów ponad 50 kW - 2700 MW (54%) Wielka Brytania 5,7 GW (Q1 2015) nowe moce: 2,3 GW w 2014, 1,5 GW w 2013, 0,8 GW w 2012 Celem Wielkiej Brytanii jest pokrycie 15% krajowego zapotrzebowania na energię elektryczną z użyciem OZE. Jako część tego planu, DECC szacuje moc zainstalowaną PV na 22 GW do końca dekady.

17

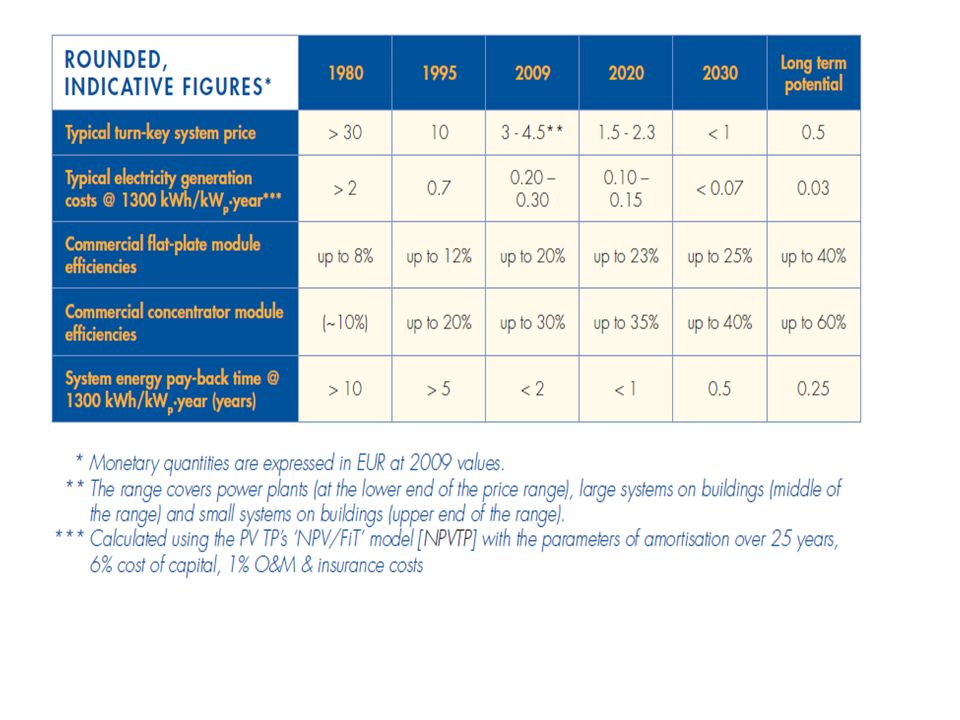

Średnia cena systemu dachowego w Niemczech (10 kW – 100 kW) Data: BSW-Solar. Graph: PSE AG 2013 Koszt produkcji energii elektrycznej 0.10-0.15 €/kWh komponenty systemu, wł. falownik moduły

18

Rekomendacje polityczne: 3 filary 1.Wprowadzenie zrównoważonych mechanizmów wsparcia 2.Uproszczenie procedur administracyjnych 3.Zagwarantowanie efektywnych procedur przyłączania do sieci

19

Wprowadzenie zrównoważonych mechanizmów wsparcia Data Source: BMU, March 2011 1.Wykorzystanie taryf stałych (FIT) lub podobnego mechanizmu 2.Zapewnienie przejrzystości kosztów elektryczności dla konsumenta 3.Wsparcie rozwoju zrównoważonego rynku poprzez regularną ocenę rentowności i odpowiednią adaptację poziomu wsparcia Ocena rentowności poprzez obliczanie IRR (wewnętrznej stopy zwrotu) 4.Gwarancja stopniowego rozwoju rynku dzięki koncepcji „korytarza” 5.Opracowanie narodowej mapy drogowej konkurencyjności PV Poziomy IRR zależne od profilu inwestora

lub podobnego mechanizmu 2.Zapewnienie przejrzystości kosztów elektryczności dla konsumenta 3.Wsparcie rozwoju zrównoważonego rynku poprzez regularną ocenę rentowności i odpowiednią adaptację poziomu wsparcia Ocena rentowności poprzez obliczanie IRR (wewnętrznej stopy zwrotu) 4.Gwarancja stopniowego rozwoju rynku dzięki koncepcji „korytarza 5.Opracowanie narodowej mapy drogowej konkurencyjności PV Poziomy IRR zależne od profilu inwestora")

20

Koncesja na produkcję i sprzedaż energii elektrycznej z systemów PV 119 systemów -21 MW URE 01.01.2015 225 systemów – 51,16 MW URE 30.09.2015 Urząd Regulacji Energetyki http://www.ure.gov.pl/uremapoze/mapa.html Systemy PV (do 40 kW) zgłoszone do OSD 875 systemów – 5,8 MW URE 01.01.2015 2 775 systemów – 18,02 MW URE 30.09.2015 26,8 MW URE 01.01.2015 69,18 MW URE 30.09.2015

zgłoszone do OSD 875 systemów – 5,8 MW URE systemów – 18,02 MW URE ,8 MW URE ,18 MW URE")

21

CompanyProduction 2014 Capa city 2014 Employ ment 2014 Production 2015e Capacity 2015e Employment 2015e 7 zakładow wymienionych poniżej 6520013080200155 BrukBet Solar Xdisc S. A. ML System SELFA GE S.A. Solar Energy SA Europe Solar Production Sp. z o.o. Revolution 6 Incorporated Solar-Future Energy zaprzestał produkcję w 2015 Firmy produkujące moduły PV FreeVolt od 2016 80 MW linia od Meyer Burgera Jabil

22

Postulaty S. M. Pietruszko PTPV obawiając się negatywnego postrzegania i efekcie kompromitacji fotowoltaiki w przypadku niepowodzenia ww. programów, uważamy za konieczne: zapewnienie wysokiej jakości pracy systemów PV z komponentów wysokiej, potwierdzonej uznawanym powszechnie certyfikatem jakości oraz poprzez odpowiedni odbiór a następnie wykonanie instalacji systemów przez instalatora certyfikowanego w UDT, monitorowanie pracy systemów i ocena ich wydajności informacja i edukacja społeczeństwa o zaletach i efektach wdrażania tych programów

23

uwzględnienia w planowaniu strategicznym polskiej polityki energetycznej realnego potencjału energetyki słonecznej; Wprowadzenie efektywnego FiT od roku 2016; usunięcia zbędnych barier administracyjnych, uproszczenia prawa oraz dostosowania go do przyłączania małych rozproszonych systemów; ustanowienia celu 1,8 GWp zainstalowanej mocy PV w roku 2020 i 10 GWp w 2030r; uruchomienia programu BiR nad przyszłościowymi technologiami ogniw fotowoltaicznych. Postulaty

24

Czynniki sprzyjające rozwojowi fotowoltaiki w Polsce : - Megatrendy w europejskiej i światowej energetyce: m.in. spadające koszty wytwarzania energii w źródłach odnawialnych, ograniczanie oddziaływania energetyki na zdrowie, zmieniającą się rola węgla, pojawiające się nowe modele biznesowe w energetyce, m.in. mikroźródła, systemy rozproszone. - Zwiększenie świadomości ekologicznej polskiego społeczeństwa oraz znajomości technologii wytwarzania energii ze źródeł odnawialnych, rosnąca partycypacja społeczna w decyzjach dotyczących nowych inwestycji infrastrukturalnych oraz chęć uczestnictwa w zaspokajaniu swoich potrzeb energetycznych dzięki rozwojowi źródeł prosumenckich. - Wysokie poparcie społeczne dla fotowoltaiki: 92% Polaków chce zwiększenia udziału OZE, 64% chce zwiększenia wsparcia na rozwój małych, domowych instalacji OZE, 35% deklaruje chęć bezpośredniego inwestowania w OZE, 29% chce korzystać w swoim gospodarstwie domowym z energii słonecznej (TNS Polska, X-XI 2015) - Definicja klastrów i mikroklastrów, zapisana w propozycji nowelizacji ustawy o OZE, to możliwość kroku w kierunku Internetu Rzeczy (Internet of Things), gdzie fotowoltaika w połączeniu z magazynami energii będzie odgrywać kluczową rolę.

- Definicja klastrów i mikroklastrów, zapisana w propozycji nowelizacji ustawy o OZE, to możliwość kroku w kierunku Internetu Rzeczy (Internet of Things), gdzie fotowoltaika w połączeniu z magazynami energii będzie odgrywać kluczową rolę..")

25

I.POTENCJAŁ INNOWACYJNOŚCI POLSKIEJ TECHNOLOGII FOTOWOLTAICZNEJ – PRZYKŁADY Moduły drukowane. Technologia opracowana od fazy początkowej w Polsce. Podlega wielozakresowej ochronie patentowej m.in. na skład chemiczny absorbera. Oczekiwany efekt to wydajności ok. 20% z ogniw drukowanych (ML System S.A.) Ogniwa wielozłączowe. Oczekiwane do uzyskania sprawności na poziomie wyższym niż 40%, być może nawet do 50%. Wdrożenie do produkcji ultralekkich modułów fotowoltaicznych w oparciu o szkło hartowane metodą wymiany jonów do połowy 2017 roku (ML System S.A.) Technologia drukowania ultra-cienkich elektrod metalicznych do zastosowań w nowoczesnych ogniwach fotowoltaicznych. Technologia jako jedyna na świecie umożliwia drukowanie linii przewodzących o szerokości poniżej 1 mikrometra. Technologią zainteresowani są wiodący światowi producenci modułów PV (XTPL Sp. z o.o.)

Ogniwa wielozłączowe. Oczekiwane do uzyskania sprawności na poziomie wyższym niż 40%, być może nawet do 50%. Wdrożenie do produkcji ultralekkich modułów fotowoltaicznych w oparciu o szkło hartowane metodą wymiany jonów do połowy 2017 roku (ML System S.A.) Technologia drukowania ultra-cienkich elektrod metalicznych do zastosowań w nowoczesnych ogniwach fotowoltaicznych. Technologia jako jedyna na świecie umożliwia drukowanie linii przewodzących o szerokości poniżej 1 mikrometra. Technologią zainteresowani są wiodący światowi producenci modułów PV (XTPL Sp. z o.o.).")

26

Opracowanie prototypów minimodułów perowskitowych (ML System S.A.) Produkcja aparatury do oceny parametrów elektrycznych ogniw i modułów fotowoltaicznych wszelkiego typu i rozmiarów. Jedyny w Europie producent systemów przeznaczonych do pomiarów ogniw organicznych OPV i barwnikowych DSSC (PV Test Solutions Tadeusz Żdanowicz) Magazyny energii na bazie baterii litowo-jonowych o modularnej budowie, do zastosowania w domowych systemach fotowoltaicznych oraz systemach fotowoltaicznych większych mocy (Impact Clean Power Technology S.A.) Magazyn energii wykorzystujący właściwości wodoru oraz najnowocześniejszą technologię w produkcji baterii, opracowywany od dwóch lat we współpracy z polskimi jednostkami naukowo badawczymi (Corab)

Magazyny energii na bazie baterii litowo-jonowych o modularnej budowie, do zastosowania w domowych systemach fotowoltaicznych oraz systemach fotowoltaicznych większych mocy (Impact Clean Power Technology S.A.) Magazyn energii wykorzystujący właściwości wodoru oraz najnowocześniejszą technologię w produkcji baterii, opracowywany od dwóch lat we współpracy z polskimi jednostkami naukowo badawczymi (Corab).")

27

PCM – Program Certyfikacji Małych Systemów PCM - program przyznawania znaku jakości, mówiącym o wysokiej jakości wykonania systemu z wysokiej jakości komponentów i przestrzeganiu przez firmę procedur i norm branżowych. PCM jest jest uporządkowaniem obowiązujących norm i schematem ich przestrzegania Znak jakości PCM które zapewnia konsumenta o wysokiej jakości systemów oraz świadczonych usług Gwarancja realizacji inwestycji zgodnie z jej założeniami, a w następstwie zapewnienie bezpieczeństwa oraz najwyższej jakość usług. Instalacje ze znakiem jakości PCM mogą brać udział w taryfie gwarantowanej Feed-in.

28

Zapewnienie wysokiej jakości pracy systemów PV poprzez monitorowanie pracy systemów i ocena ich wydajności Postulujemy potrzebę wprowadzenie obowiązkowego zainstalowania monitoringu pracy systemu PV i uzależnienie premii dotacyjnej od jakości pracy instalacji po kilku latach.

29

Na wykonawcach takie podejście będzie wymuszało większe zaangażowanie w zakresie optymalizacji proponowanych rozwiązań gdyż nie tylko niska cena będzie istotną dla beneficjenta. Przekładać się to będzie na wyższą jakość finalnych produktów, co implikuje utrzymywanie efektu ekologicznego na wysokim poziomie nie tylko w okresie trwałości projektów ale również w dalszych co najmniej 25-letnim okresie działania tychże instalacji.

30

Monitoring jako obowiązkowy element realizowanych instalacji PV byłby gwarantem: wysokiej jakości ich wykonania, przyznawania premii dotacyjnych tylko inwestycjom o potwierdzonej jakości odpowiednimi wskaźnikami, ochrony beneficjentów przed nierzetelnymi wykonawcami, ochrony NFOŚiGW przed nierzetelnymi beneficjentami, prowadzenia rejestru efektu ekologicznego na potrzeby NFOŚiGW

Podobne prezentacje