Pobierz prezentację

Pobieranie prezentacji. Proszę czekać

1

Globalizacja w trzech odsłonach Krzysztof Rybiński Wiceprezes Narodowy Bank Polski Szkoła Główna Handlowa, 13 stycznia 2006

2

Co to jest? Ja, ołówek Esej Leonard’a E. Read’a, The Freeman 1958 Cedrowe drzewo ścina się w Północnej Kalifornii lub Oregonie, przewozi się je do San Leandro w Kalifornii i tnie na małe kawałki; prąd do produkcji pochodzi z elektrowni wodnej Pacific Gas and Electric Company, grafit do wkładu jest wydobywany w Cejlonie, a po przetransportowaniu do USA jest on mieszany z gliną z Missisipi; w procesie rafinacji w temperaturze 1850 stopni używa się wosku z Meksyku i naturalnych tłuszczy. Do uzyskania koloru lakieru ołówka używa się oleju rycynowego, do zrobienia metalowej opaski cynku i miedzi z Chile, a gumka jest wytwarzana z oleju rzepakowego z Holenderskich Indii Wschodnich i chlorku siarki. Inne komponenty ołówka pochodzą z Włoch i Brazylii. W sumie, żeby powstał ołówek, potrzebne są komponenty i aktywność firm w kilkunastu krajach. Ołówek jest najlepszym symbolem GLOBALIZACJI

3

Odsłona 1 Offshoring: threat or opportunity

4

Polish plumber is a European symbol of globalisation of services Took away jobs from French hardworking plumbers Was one of key „media” argument in European Constitution failure

5

Polish plumber is a European symbol of globalisation of services There are 140 Polish plumbers working in France, and there are 6,000 vacancies according to French plumbers association Newsweek 17 October

6

More are coming, welcome Polish nurse Globalisation of goods and services is inevitable Low income reforming countries will be winners Europe can loose or can win, the choice is ours and depends on policy responses to challenges of globalisation

7

EU lags badly behind U.S. amid low productivity growth in services Retail and wholesale trade and financial services account for bulk of U.S. services productivity miracle (Wal-Mart) ICT diffusion in services, investing in supply chain efficiency, global approach to cheap and timely supplies

ICT diffusion in services, investing in supply chain efficiency, global approach to cheap and timely supplies.")

8

Results confirmed by ECB study on labour productivity in the Nordic countries ICT diffusion is key element to explain productivity differences between Nordic EU members and larger eurozone countries. Nordic EU countries are better positioned to exploit opportunities provided by ICT. Different story for labour input, in manufacturing ICT- driven growth in productivity is accompanied by fewer jobs, in services by job creation Source: Annenkov A, Madashi C (2005), ECB Occasional Paper No, 39, October 2005

, ECB Occasional Paper No, 39, October")

9

Does international outsourcing and off- shoring create or destroy jobs in the home country? Evidence is mixed

10

Jobs are added in the home country … Mankiw, Swagel (2005) show BEA data that in the long run higher off-shoring was positively correlated with employment in mother companies in the U.S. as companies can expand faster amid higher cost competitiveness, Hanson, Mataloni, Slaughter (2003) use firm-level data to show that result depends on the level of qualification, off-shoring high value added jobs leads to higher employment in home country, opposite for low value added jobs (radiologists example) Desai, Foley, Hines (2005) use firm level data for 1982-1999 comparing their domestic US and off-shore operations. They find that US$10 off-shore investment boost US investment by US$15, raising wages abroad by US$15 raises wages at home by US$18. They conclude that off-shore activities complement rather than compete with domestic activities Landefeld, Mataloni (2004) show that in 1989-1999 outsourcing grew significantly, but at the same time purchases of intermediate goods abroad by U.S. MNEs grew at much slower pace and from 1998 even fell as a ration of sales. It means that foreign operations are rather focused on supplying host market (64%) rather than U.S. domestic market (11%), with rest going to third markets.

use firm-level data to show that result depends on the level of qualification, off-shoring high value added jobs leads to higher employment in home country, opposite for low value added jobs (radiologists example) Desai, Foley, Hines (2005) use firm level data for comparing their domestic US and off-shore operations. They find that US$10 off-shore investment boost US investment by US$15, raising wages abroad by US$15 raises wages at home by US$18. They conclude that off-shore activities complement rather than compete with domestic activities Landefeld, Mataloni (2004) show that in outsourcing grew significantly, but at the same time purchases of intermediate goods abroad by U.S. MNEs grew at much slower pace and from 1998 even fell as a ration of sales. It means that foreign operations are rather focused on supplying host market (64%) rather than U.S. domestic market (11%), with rest going to third markets..")

11

Jobs are added in the home country … Baily, Lawrence (2004) discuss offshoring U.S. services to India. They found that in 2000-2003 low value added jobs moved to India, but overall employment in the U.S. computer services sector strongly grew. Authors find that offshoring services helps boost productivity in manufacturing. Authors present large macroeconometric model simulations showing that services offshoring boosts GDP, wages and profits. Marin (2004) looks at employment impact of eastward EU enlargement using firm level data in Germany and Austria, with the finding that there were surprisingly few job losses. Paper suggests that low cost jobs in Eastern Europe affiliates have helped Austrian and German firms remain competitive and – surprisingly – that foreign affiliates tend to employ better educated workers and offer more R&D related occupations than parent German and Austrian companies

looks at employment impact of eastward EU enlargement using firm level data in Germany and Austria, with the finding that there were surprisingly few job losses. Paper suggests that low cost jobs in Eastern Europe affiliates have helped Austrian and German firms remain competitive and – surprisingly – that foreign affiliates tend to employ better educated workers and offer more R&D related occupations than parent German and Austrian companies.")

12

Jobs are destroyed in the home country … Two economists from U.S. BLS matched MLS data with QCEW data. This gave 80 firms with labor shedding amid offshoring for which employment and wage time series existed 2 yrs prior to mass layoff. Employment declines before and after mass layoff, in the quarter of the mass layoff average wage goes up, which suggests that low paid workers were shed. In 2004 there were 5,010 ML actions, 382 involved job dislocation, out of which in 103 case jobs moved outside US, in 7 out of 10 cases jobs stayed within the company (offshoring). In 52 cases host country was China and Mexico Source: Brown S, Spletzer J (2005) „Labor Market Dynamics Associated with the Movement of Work Overseas, November 2005, paper at OECD conference On average in 2004 each ML shed 224 jobs, ML involving movement of work shed 200 jobs

. In 52 cases host country was China and Mexico Source: Brown S, Spletzer J (2005) „Labor Market Dynamics Associated with the Movement of Work Overseas, November 2005, paper at OECD conference On average in 2004 each ML shed 224 jobs, ML involving movement of work shed 200 jobs.")

13

Jobs are destroyed in the home country Becker, Ekholm (2005) find that offshored jobs substitute for home country jobs and that offshoring decisions are sensitive to wage differentials (manufacturing sector only) Using a cross-section data authors find that 1% larger wage differential between Germany and CEE is associated with a reduction of total parent employment by 760 jobs and increase of affiliate employment in CEE by 480 jobs Wage differential between Sweden and CEE locations is associated with 140 jobs lost in Sweden and 260 jobs created in CEE Source: Becker S, Ekholm K (2005) „Location Choice and Employment Decisions: A Comparison of German and Swedish Multinationals”, August 2005, mimeo

find that offshored jobs substitute for home country jobs and that offshoring decisions are sensitive to wage differentials (manufacturing sector only) Using a cross-section data authors find that 1% larger wage differential between Germany and CEE is associated with a reduction of total parent employment by 760 jobs and increase of affiliate employment in CEE by 480 jobs Wage differential between Sweden and CEE locations is associated with 140 jobs lost in Sweden and 260 jobs created in CEE Source: Becker S, Ekholm K (2005) „Location Choice and Employment Decisions: A Comparison of German and Swedish Multinationals , August 2005, mimeo")

14

Jobs are destroyed in the home country Aubert, SIlar (2005) assumed offshoring takes place when company reduced employment sharply in one of its establishments over short period of time (at least 25%) and at the same time this company sharply increased imports of good that was previously produced in France They found that approx. a little less than one job out of twenty destroyed jobs appear to be a result of offshoring to low wage country Offshoring is carried by very large companies, companies with more than 500 employed account for 50% of industrial employment and two-thirds of offshored jobs Source: Aubert P, Sillar P (2005), „Offshoring and Job Losses in French Industry”, April 2005, OECD working paper

, „Offshoring and Job Losses in French Industry , April 2005, OECD working paper.")

15

Job destruction studies should not be used to form general conclusions as they are often based on biased sample Focus on cases when downsizing took place on firm level data Analysis of aggregate data does not take into account massive span offs of business services from core activity in manufacturing Studies lack proper analysis of the alternative scenario, what would have happened to company employment without offshoring part of the business

16

Are European companies riding the global wave? Evidence from European Restructuring Monitor

17

European Restructuring Monitor Restructuring cases and employment effects are identified through a press review of daily newspapers and business press (and other sources such as company websites, trade union websites, etc.) in the 25 EU Member States and the two acceding countries: Bulgaria and Romania. Recording all industrial restructuring cases that: -affect at least one EU country; -entail an announced or actual reduction of at least 100 jobs; or -involve sites employing more than 250 people and affecting at least 10% of workforce; or -create at least 100 jobs.

18

ERM: only 6% cases due to offshoring Offshoring/ delocalisation: When the activity is relocated or outsourced outside of the country's borders. Relocation: When the activity stays within the same company, but is relocated to another location within the same country. Outsourcing: When the activity is subcontracted to another company within the same country. Cases% Cases Internal restructuring161447.11% Business expansion75522.04% Bankruptcy / Closure63018.39% Offshoring / Delocalisation2025.9% Merger / Acquisition1213.53% Relocation681.98% Outsourcing200.58% Other160.47% Total3426100% Type of restructuring 2002-2005

19

ERM: EU companies go to India, China, Eastern Europe Offshoring / Delocalisation: planned job reductions (%) 2002 - 2005

")

20

ERM: prior to EU25 British companies offshored to India, other to EE, Hungary on top in CEE Offshoring / Delocalisation: planned job reductions (%)2002 - 2003

")

21

ERM: in EU enlargement year India, China, Hungary, Poland were favourite locations Offshoring / Delocalisation: planned job reductions (%),2004

,2004")

22

ERM: this year India lead fell markedly, more jobs offshored to Czech R. than to China, Hungary loses appeal, Germany takes the lead over UK Offshoring / Delocalisation: planned job reductions (%),2005

,2005.")

23

Which countries are likely to benefit from globalisation of production chain?

24

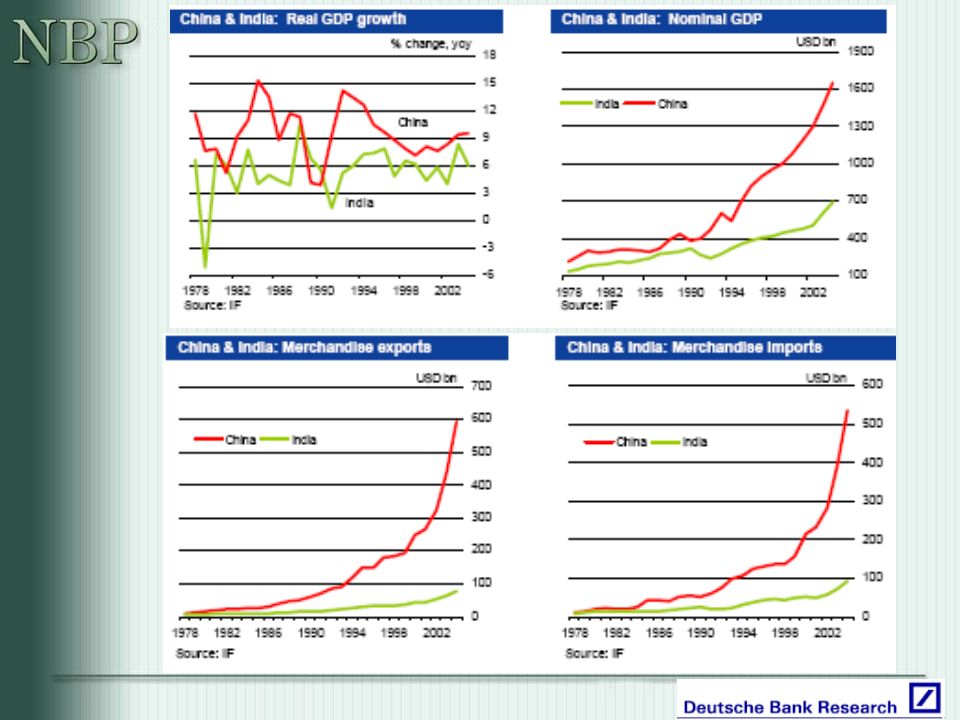

China and EU10 China and EU10 have large trade deficits in intermediate goods Source: European Commission (2005) „The EU Economy 2005 Overview. Rising International Economic Integration, Opportunities and Challenges, 11 November 2005

25

China and EU10 China and EU10 have surpluses in consumer goods, but China a much larger surplus. So far the story looks similar, vertical integration of production, use of global production chain locate the last production stage in low cost countries. Data shows strong geographical concentration of trade Source: European Commission (2005) „The EU Economy 2005 Overview. Rising International Economic Integration, Opportunities and Challenges, 11 November 2005

„The EU Economy 2005 Overview. Rising International Economic Integration, Opportunities and Challenges, 11 November")

26

China and EU10 China has a surplus and EU10 has a deficit in capital goods. China is moving up the value added chain, EU15 surplus with China in capital goods was wiped out in the last few years EC finds that „there is growing vulnerability of EU10 to competition from China” Source: European Commission (2005) „The EU Economy 2005 Overview. Rising International Economic Integration, Opportunities and Challenges, 11 November 2005

„The EU Economy 2005 Overview. Rising International Economic Integration, Opportunities and Challenges, 11 November")

27

China, India and EU10, three stories about tradable services Source: European Commission (2005) „The EU Economy 2005 Overview. Rising International Economic Integration, Opportunities and Challenges, 11 November 2005

28

Will services offshoring from EU15 to EU10 take off?

29

Offshoring of services not yet seen in Polish balance of payments

30

Offshoring to CEE will accelerate … Source:Ark B (2005) “ Europe’s Productivity Gap: Catching Up or Getting Stuck?”, paper presented at the International Symposium on Productivity, Competitiveness and Globalisation, Banque de France, 4 November 2005

Europe’s Productivity Gap: Catching Up or Getting Stuck , paper presented at the International Symposium on Productivity, Competitiveness and Globalisation, Banque de France, 4 November 2005")

31

… as wage differential will attract investors Source: EUROSTAT (2005), ”Minimum wages 2005”,Statistics in focus, August 2005

, Minimum wages 2005 ,Statistics in focus, August 2005")

32

Offshoring happens when people cannot go where the jobs are, so jobs have to go European politicians can increase EU benefits from globalisation by encouraging intra-EU mobility of labour, stop putting barriers Reduce the barriers to mobility of business (costs of real estate transactions, cost of setting up the business and cost of closing the business). Instead of lowering income taxes lower taxes and fees levied on transactions Remove barriers to product and services mobility – single market in services (70% of EU GDP) does not exist. Recent Economic Policy Committee paper cited research results showing that removing barriers to services could create 600,000 in the EU. Present to the public reliable analysis of benefits/costs of outsourcing/offshoring, prepare for the future as ICT advances will un-shelter more and more service jobs and open them to global competition (Jensen JB, Kletzer L(2005), „Tradable Services: Understanding the Scope and Impact of Services Offshoring, IIE Working Paper, September 2005) Make sure education system is properly linked to business, that there is enough supply of grads with proper intellectual capital (ICT creation, ICT diffusion, global logistics, organisational capital)

does not exist. Recent Economic Policy Committee paper cited research results showing that removing barriers to services could create 600,000 in the EU. Present to the public reliable analysis of benefits/costs of outsourcing/offshoring, prepare for the future as ICT advances will un-shelter more and more service jobs and open them to global competition (Jensen JB, Kletzer L(2005), „Tradable Services: Understanding the Scope and Impact of Services Offshoring, IIE Working Paper, September 2005) Make sure education system is properly linked to business, that there is enough supply of grads with proper intellectual capital (ICT creation, ICT diffusion, global logistics, organisational capital).")

33

What EU should do to win in global game? Encourage offshoring to make companies more competitive Focus on ALMP that lead to reemployment of people whose jobs went offshore Economics is no longer a science of efficient allocation of scarce resources. Knowledge is unlimited and its amount enlarges when people interact. Policies should reflect that we are becoming a knowledge based society Once learned knowledge often becomes obsolete after few years. Policies should encourage life-long learning practices. Curricula should give grads enough flexibility Open up and encourage inflows of students from China and India, aging Europe needs both young workers and deep links with rising Asia Accelerate diffusion of ICT technology in the government services (integrate databases, provide on-line services via mobile, create one-stop shops for businesses). Many Asian countries are leapfrogging Europe in this area.

. Many Asian countries are leapfrogging Europe in this area..")

34

Summary of Issue 1 EU future will depend on how fast productivity in services improves It requires efficient ICT dissemination, especially in retail- wholesale trade, finance and business services Offshored jobs in services may lead to more, not less jobs in home country CEE countries could help old Europe to raise productivity and employment providing proper policies are in place: complete Single Market in services, remove barriers to labour mobility, reduce taxes on transactions Improve productivity in government services

35

Odsłona 2 Globalne nierównowagi „ If something is unsustainable, it will end” Herbert Stein, former chairman of the Council of Economic Advisors “Something unsustainable can last much longer than anyone thinks, but once it ends, it can unravel much faster than anyone expects” Rudiger Dornbusch „US yield curve has lost its ability to predict recessions” Alan Greenspan

36

Co tak naprawdę oznacza globalna nierównowaga? GN większość ekonomistów definiuje jako silny wzrost deficytu obrotów bieżących w USA, któremu towarzyszą znaczne nadwyżki obrotów bieżących w krajach azjatyckich i w krajach produkujących ropę naftową Ze zjawiskiem GN powiązane są również: –Zagadka Greenspana (Greenspan conundrum) –Potężny wzrost rezerw walutowych w wielu krajach –Bąble na rynkach nieruchomości i związane z tym ujemne oszczędności gospodarstw domowych –Globalizacja przepływów finansowych (koniec zagadki Feldstein’a – Horioki?) –Wzrost znaczenia Chin w globalnej gospodarce –Globalizacja produkcji i usług (pierwsza część prezentacji)

–Potężny wzrost rezerw walutowych w wielu krajach –Bąble na rynkach nieruchomości i związane z tym ujemne oszczędności gospodarstw domowych –Globalizacja przepływów finansowych (koniec zagadki Feldstein’a – Horioki ) –Wzrost znaczenia Chin w globalnej gospodarce –Globalizacja produkcji i usług (pierwsza część prezentacji).")

37

Jak rosła globalna nierównowaga?

38

Świat lokuje aktywa w USA Źródło: Datastream, CSFB

39

Kupując głównie papiery dłużne

40

Nadwyżka oszczędności reszty świata finansuje USA

41

Pogłębia się ujemna pozycja inwestycyjna netto USA Źródło: Edwards S (2005) “Is the Current Account Deficit Sustainable? And If Not, How Costly is Adjustment Likely to Be?”, NBER Working Paper 11541 50%, 100% PKB ?

42

Zagadka Greenspana

43

Przyrost rezerw walutowych w latach 2000 - 2004 Dec 2000Dec 2004Change ($ bn) (%) Individual countries 1Japan347.2824.3477.1+137% 2China165.6609.9444.4+268% 3Taiwan106.7241.7135.0+126% 4Korea95.9198.2102.3+107% 5Russia24.3120.895.6+398% 6India37.3125.287.9+236% 7Malaysia28.665.436.8+129% 8Singapore79.7111.531.8+40% 9Algeria11.943.131.2+262% 10Mexico35.162.827.6+79% Total93224031471+158% OPEC11318976+67% World190937141805+94% Sources: IMF, national sources

(%) Individual countries 1Japan % 2China % 3Taiwan % 4Korea % 5Russia % 6India % 7Malaysia % 8Singapore % 9Algeria % 10Mexico % Total % OPEC % World % Sources: IMF, national sources")

44

Gospodarstwa domowe w krajach anglosaskich przestały oszczędzać

45

Ceny nieruchomości – ujęcie realne

46

Bąble na rynkach nieruchomości Źródło: Ahearne A et al. (2005) „House Prices and Monetary Policy: A Cross Country Study”, Fed Board of Governors, International Finance Discussion Papers, September 2005

„House Prices and Monetary Policy: A Cross Country Study , Fed Board of Governors, International Finance Discussion Papers, September")

47

Kupowanie domu jako inwestycja przynosi mniejszy zwrot z wynajmu

48

Za to rosną zyski firm i trwa proces globalizacji inwestycji

49

Feldstein-Horioka puzzle znika W artykule Feldstein, Horioka (1980) „Domestic Savings and International Capital Flows”, Economic Journal, pokazano, że zwiększenie stopy oszczędności o 1% w 16 krajach OECD jest skorelowane ze zwiększeniem stopy inwestycji o ponad 0.8% (dla lat 1960-1974), co kontrastowało z przekonaniem o swobodzie przepływu kapitału. W pracy Obstfeld, Rogoff (2000) „The Six Major Puzzles in International Macroeconomics: Is There a Common Cause?” próbowano wyjaśnić F-H puzzle (oraz home bias puzzle) wprowadzając do modelu koszty w międzynarodowym handlu W najnowszej pracy, z grudnia ubiegłego roku Feldstein (2005) „Monetary Policy in a Changing International Environment: The Role of Capital Flows”, autor pokazuje dramatyczny spadek korelacji „0.8”, w latach 1971-1980 do 0.58, w kolejnych rolowanych corocznie dekadach współczynnik korelacji oscyluje w przedziale 0.55-0.69 i silnie spada w latach 1990-tych osiągając tylko 0.19 w dekadzie kończącej się w 2002 roku Te spadki dotyczą przede wszystkim mniejszych krajów (np. Norwegii), ale w większych krajach również nastąpił spadek z 0.92 do 0.59. Globalizacja na rynkach finansowych, ekspansja sektora ICT powoduje globalizację procesu inwestycji i globalizację rynku pracy

„The Six Major Puzzles in International Macroeconomics: Is There a Common Cause próbowano wyjaśnić F-H puzzle (oraz home bias puzzle) wprowadzając do modelu koszty w międzynarodowym handlu W najnowszej pracy, z grudnia ubiegłego roku Feldstein (2005) „Monetary Policy in a Changing International Environment: The Role of Capital Flows , autor pokazuje dramatyczny spadek korelacji „0.8 , w latach do 0.58, w kolejnych rolowanych corocznie dekadach współczynnik korelacji oscyluje w przedziale i silnie spada w latach 1990-tych osiągając tylko 0.19 w dekadzie kończącej się w 2002 roku Te spadki dotyczą przede wszystkim mniejszych krajów (np. Norwegii), ale w większych krajach również nastąpił spadek z 0.92 do Globalizacja na rynkach finansowych, ekspansja sektora ICT powoduje globalizację procesu inwestycji i globalizację rynku pracy.")

50

Chiny, przed rewizją

54

Globalna nierównowaga - źródła Bretton Woods 2 Globalna nadwyżka oszczędności Bernanke Ujemne oszczędności Globalna susza inwestycyjna Bliźniacze deficyty w USA Efekty kryzysów azjatyckich lat 90-tych Dark matters

55

Moim zdaniem … Po kryzysach azjatyckich podjęto decyzję o zabezpieczeniu się przed podobnymi wydarzeniami w przyszłości i zaczęto budować duże rezerwy dewizowe Uznano, że właściwym modelem rozwoju jest wzrost oparty na eksporcie, w tym celu konieczny jest konkurencyjny kurs walutowy Postęp w dziedzinie wdrażania ICT w globalnej logistyce i spadek kosztów transportu w połączeniu z reformami w Chinach spowodował znaczący wzrost eksportu, offshoringu, globalizacji procesu produkcji, Chiny i Indie były głównym beneficjentem Do globalnego rynku pracy dołączyło około 200m Chińczyków, co obniża jednostkowe koszty pracy i obniża ceny towarów w obrocie międzynarodowym (ubrania, sprzęt AGD, samochody, etc.) Stopa oszczędności w Azji, a szczególnie w Chinach jest bardzo wysoka Popyt Chin doprowadził do wzrostu cen ropy naftowej (plus szoki podażowe), co spowodowało olbrzymie nadwyżki obrotów bieżących w krajach eksportujących ropę i pogłębiło deficyt O/B w USA

Stopa oszczędności w Azji, a szczególnie w Chinach jest bardzo wysoka Popyt Chin doprowadził do wzrostu cen ropy naftowej (plus szoki podażowe), co spowodowało olbrzymie nadwyżki obrotów bieżących w krajach eksportujących ropę i pogłębiło deficyt O/B w USA")

56

Moim zdaniem … Niska globalna inflacja (w latach 2004-2005 wzrosła na skutek cen ropy) połączona z zakupami UST przez banki centralne Azji spowodowała utrzymywanie się niskich stóp procentowych (0.5-2% niższe na skutek zakupów BC), co wraz z rozwojem rynku nieruchomości (equity extraction) napędzało spożycie w USA i w krajach anglosaskich W Japonii była dekada stagnacji i deflacji (teraz ożywienie) W strefie euro największe gospodarki spowolniły (ostatnio Niemcy pokazują oznaki ożywienia, pytanie na ile trwałe) Więc atrakcyjnym miejsce lokowania azjatyckich nadwyżek oszczędności pozostały USA, co może się stopniowo zmieniać

połączona z zakupami UST przez banki centralne Azji spowodowała utrzymywanie się niskich stóp procentowych (0.5-2% niższe na skutek zakupów BC), co wraz z rozwojem rynku nieruchomości (equity extraction) napędzało spożycie w USA i w krajach anglosaskich W Japonii była dekada stagnacji i deflacji (teraz ożywienie) W strefie euro największe gospodarki spowolniły (ostatnio Niemcy pokazują oznaki ożywienia, pytanie na ile trwałe) Więc atrakcyjnym miejsce lokowania azjatyckich nadwyżek oszczędności pozostały USA, co może się stopniowo zmieniać")

57

Co dalej … Banki centralne są przewidywalne, będą stopniowo dywersyfikować swoje rezerwy dewizowe (mniejszy udział dolara, ale z nielicznymi wyjątkami raczej nie będą net sellers), obecnie BC posiadają ponad 1.5 biliona USD aktywów w USA (UST, agencies) i jest mało prawdopodobne, żeby zwiększyły ten stan posiadania o 2 biliony USD w latach 2006-2007 Eksporterzy ropy naftowej inwestują mniej konserwatywnie od BC, wiele inwestycji ma miejsce w regionie (na narty do Dubaju) Pytanie jak zachowa się sektor prywatny, czy zaakceptuje pogłębienie ujemnej pozycji inwestycyjnej USA do -50% PKB, jak wyceni premię za ryzyko (słabszy dolar, wzrost rentowności UST) Rozwiązanie problemu globalnych nierównowag zależy od tolerancji rynków finansowych, ale także od podjętych reform

, obecnie BC posiadają ponad 1.5 biliona USD aktywów w USA (UST, agencies) i jest mało prawdopodobne, żeby zwiększyły ten stan posiadania o 2 biliony USD w latach Eksporterzy ropy naftowej inwestują mniej konserwatywnie od BC, wiele inwestycji ma miejsce w regionie (na narty do Dubaju) Pytanie jak zachowa się sektor prywatny, czy zaakceptuje pogłębienie ujemnej pozycji inwestycyjnej USA do -50% PKB, jak wyceni premię za ryzyko (słabszy dolar, wzrost rentowności UST) Rozwiązanie problemu globalnych nierównowag zależy od tolerancji rynków finansowych, ale także od podjętych reform")

58

Jakie reformy Ograniczenie deficytu budżetowego w USA, stopniowe schłodzenie rynku nieruchomości, stopniowe zwiększenie stopy oszczędności Amerykanów Bardziej zbalansowany wzrost w Chinach, oparty w większym stopniu na wzroście spożycia Stopniowa aprecjacja renminbi Kontynuacja reform strukturalnych w Japonii i strefie euro, tak żeby te regiony stały się motorami globalnego wzrostu Odejście od protekcjonizmu, rozwój wolnego handlu Na razie nie widać znacznego postępu reform Wdrożenie reform ogranicza ryzyko, że cały ciężar w wyrównaniu globalnych nierównowag wezmą na siebie rynki finansowe Edwards (2005) szacuje, że nawet wdrożone reformy nie zatrzymają deprecjacji dolara (RER) o 20-30% (w 2005 roku umocnił się o 13% wobec euro)

szacuje, że nawet wdrożone reformy nie zatrzymają deprecjacji dolara (RER) o 20-30% (w 2005 roku umocnił się o 13% wobec euro)")

59

SourceApproachEstimated reduction Merrill Lynch-30 bps JP Morgan-30-50 bps Goldman Sachs-40 bps Edwin TrumanBall-park estimate based on assumed equivalence of reserve accumulation and reduction of fiscal deficit 75 bps Patrick ArtusRegression of yield changes on fiscal deficit, current account and foreign net Treasury purchases 75 bps Ben Bernanke et al.Regression of yield changes on intervention estimates, interpretation of yield disequilibria as response to demand shocks 50-100 bps Bill Gross-100 bps Banque de FranceError correction model: estimating long- and short-term relationship between Treasury yields, fiscal deficit and measures of foreign official and foreign private net Treasury purchases 125 bps Stephen Roach-100-150 bps Nouriel Roubini et al.Ball-park estimate based on correction of conventional estimates taking into account possible downward biases stemming from methodological limitations to statistical analysis 200 bps McCauley (BIS)Regression of yield changes on changes in foreign central banks’ custody holdings of Treasuries with the Fed Significant, but unstable and short-lived relation Vanguard GroupVAR regression: dynamic relationship between different Treasury maturities, outstanding government debt, and foreign net Treasury purchases no long term effect Note: (-) dash indicates that the estimation methodology has not been published. Wpływ na rynkowe stopy procentowe

60

Odsłona 3 Globalizacja a polityka pieniężna

61

Jak globalizacja wpływa na politykę pieniężną? Większe ryzyko bąbli na różnych rynkach aktywów (silny rozwój hedge funds w ostatnich latach), czy polityka pieniężna powinna uwzględniać te zjawiska (era Greenspana, II filary ECB) czy skupiać się na inflacji? Czy Chiny eksportują deflację? Praca Kamin et al. (2004) „Is China exporting deflation?”, Fed Board of Governors, January 2004 wskazuje, że efekt jest statystycznie istotny, ale niewielki (o 0.1 do 1% na ceny importu i 0.3% na globalne CPI) W ocenie Riksbanku (wystąpienia wiceprezes K.Persson w 2005 roku) globalizacja obniża inflację wielu towarów przemysłowych i jednocześnie powoduje wzrost cen surowców, w przypadku Szwecji efekt netto globalizacji działał w kierunku obniżenia inflacji Opracowania ECB i BIS wskazują, że inflacja staje się w coraz mniejszym stopniu fenomenem lokalnym, a w coraz większym stopniu zjawiskiem globalnym (ECB w pracy „Global inflation” szacuje, że zmiany inflacji w 22 krajach OECD są w 70% tłumaczone czynnikami globalnymi, i że jeżeli inflacja krajowa odchyla się od globalnej, to potem do niej powraca

, czy polityka pieniężna powinna uwzględniać te zjawiska (era Greenspana, II filary ECB) czy skupiać się na inflacji. Czy Chiny eksportują deflację. Praca Kamin et al. (2004) „Is China exporting deflation , Fed Board of Governors, January 2004 wskazuje, że efekt jest statystycznie istotny, ale niewielki (o 0.1 do 1% na ceny importu i 0.3% na globalne CPI) W ocenie Riksbanku (wystąpienia wiceprezes K.Persson w 2005 roku) globalizacja obniża inflację wielu towarów przemysłowych i jednocześnie powoduje wzrost cen surowców, w przypadku Szwecji efekt netto globalizacji działał w kierunku obniżenia inflacji Opracowania ECB i BIS wskazują, że inflacja staje się w coraz mniejszym stopniu fenomenem lokalnym, a w coraz większym stopniu zjawiskiem globalnym (ECB w pracy „Global inflation szacuje, że zmiany inflacji w 22 krajach OECD są w 70% tłumaczone czynnikami globalnymi, i że jeżeli inflacja krajowa odchyla się od globalnej, to potem do niej powraca.")

62

Jak globalizacja wpływa na politykę pieniężną? W wystąpienie w Jackson Hole w 2003 Kenneth Rogoff oceniał, że globalizacja, deregulacja, wzrost wydajności pracy, lepsze banki centralne i lepsza polityka pieniężna są czynnikami obniżającymi inflację (analogia do globalizacji i dobrej deflacji w XIX wieku) W pracy Chen at al. (2004) „Competition, Globalisation and the Decline of Inflation”, CEPR Discussion Paper, autorzy szacują, że wzrost otwartości gospodarki obniża inflację, sacunki dla UE wskazują na obniżenie cen producenta o 2.3%, wzrost wydajności o 11% i spadek marż o 1.6%. W sumie (analiza danych 1988-2000) globalizacji obniżała inflację o 0.14%. Wagner (2002) „Implications of Globalisation for Monetary Policy”, SUERF Studies, ocenia że globalizacja obniża inflację oraz identyfikuje dwa kanały globalizacji które, wpływają na politykę pieniężną: wzrost niepewności (dane, kanały transmisji, innowacje, np. e-money), oraz wzrost konkurencji. Autor uważa, że rola polityki pieniężnej w globalnej gospodarce zmaleje oraz że trudniej będzie prowadzić politykę pieniężną

W pracy Chen at al. (2004) „Competition, Globalisation and the Decline of Inflation , CEPR Discussion Paper, autorzy szacują, że wzrost otwartości gospodarki obniża inflację, sacunki dla UE wskazują na obniżenie cen producenta o 2.3%, wzrost wydajności o 11% i spadek marż o 1.6%. W sumie (analiza danych ) globalizacji obniżała inflację o 0.14%. Wagner (2002) „Implications of Globalisation for Monetary Policy , SUERF Studies, ocenia że globalizacja obniża inflację oraz identyfikuje dwa kanały globalizacji które, wpływają na politykę pieniężną: wzrost niepewności (dane, kanały transmisji, innowacje, np. e-money), oraz wzrost konkurencji. Autor uważa, że rola polityki pieniężnej w globalnej gospodarce zmaleje oraz że trudniej będzie prowadzić politykę pieniężną.")

63

Jak globalizacja wpływa na politykę pieniężną? BIS wskazuje, że na początku lat 90-tych globalna inflacja wynosiła 30%, a w 2005 roku mniej niż 4%, oraz że mimo iż w ostatnich latach polityka pieniężna była bardzo akomodacyjna (Fed, ECB, BoJ etc.) inflacja pozostała bardzo niska (poza ostatnim szokiem naftowym, który nieco ją podniósł). Zatem jakiś inny czynnik jest odpowiedzialny za niską inflację (globalizacja, nisko zakotwiczone oczekiwania inflacyjne, lepsza polityka pieniężna). BIS uważa, że utrzymanie inflacji na niskim poziomie stało się łatwiejsze, oraz że w niektórych przypadkach umiarkowana deflacja niekoniecznie musi być traktowana jako zagrożenie. BIS wskazuje na zagrożenia dla efektywności polityki pieniężnej: zmiany mechanizmów transmisji, bąble na rynkach aktywów, zmiana znaczenia wskaźników krajowych – np. luka popytowa, której znaczenie maleje Feldstein (2005) wskazuje, że na skutek globalizacji przepływów kapitałowych polityka pieniężna w USA staje się mniej skuteczna – np. jej wpływ na długoterminowe stopy procentowe istotnie osłabł, co wiąże się ze stałymi/sztywnymi kursami walutowymi krajów Azji wobec USD

inflacja pozostała bardzo niska (poza ostatnim szokiem naftowym, który nieco ją podniósł). Zatem jakiś inny czynnik jest odpowiedzialny za niską inflację (globalizacja, nisko zakotwiczone oczekiwania inflacyjne, lepsza polityka pieniężna). BIS uważa, że utrzymanie inflacji na niskim poziomie stało się łatwiejsze, oraz że w niektórych przypadkach umiarkowana deflacja niekoniecznie musi być traktowana jako zagrożenie. BIS wskazuje na zagrożenia dla efektywności polityki pieniężnej: zmiany mechanizmów transmisji, bąble na rynkach aktywów, zmiana znaczenia wskaźników krajowych – np. luka popytowa, której znaczenie maleje Feldstein (2005) wskazuje, że na skutek globalizacji przepływów kapitałowych polityka pieniężna w USA staje się mniej skuteczna – np. jej wpływ na długoterminowe stopy procentowe istotnie osłabł, co wiąże się ze stałymi/sztywnymi kursami walutowymi krajów Azji wobec USD.")

64

Wniosek Jeżeli inflacja staje się procesem globalnym, to naturalną tendencją wydaje się stopniowa centralizacja/globalizacja polityki pieniężnej

65

Wnioski Globalizacja wpływa na perspektywy gospodarki i każdego z nas, można to wykorzystać i wygrać, albo ignorować i przegrać, walczyć z globalizacją się nie da Najbliższe lata pokażą, czy wiele rozdziałów międzynarodowej makroekonomii trzeba napisać na nowo, czy to raczej globalne rynki finansowe przekonają się, że stara teoria działa Globalizacja wpływa na politykę pieniężną, łatwiej utrzymać inflację na niskim poziomie, ale pojawiają się nowe ryzyka, które czynią prowadzenie polityki pieniężnej jeszcze większym wyzwaniem

Podobne prezentacje